|

SOMMAIRE

Pages

DÉDICACE 2

REMERCIEMENTS 3

AVANT-PROPOS 4

INTRODUCTION . 5

PREMIÈRE PARTIE: PRÉSENTATION DE LA

SISEP (SOCIETE IVOIRIENNE DE SOUFFLAGE ET D'EMBALLAGES PLASTIQUES)

7

CHAPITRE 1: GÉNÉRALITÉ 8

I - HISTORIQUE ET SITUATION GÉOGRAPHIQUE DE LA SISEP

8

II - ACTIVITÉS ET ENVIRONNEMENT DE LA SISEP 8

CHAPITRE 2 : ORGANISATION STRUCTURELLE DE LA SISEP

13

I - L'ORGANIGRAMME 13

II - LES ORGANES DE GESTION 13

DEUXIÈME PARTIE: LA GESTION DE LA

TRÉSORERIE DANS UNE

ENTREPRISE : CAS DE LA SISEP 18

CHAPITRE 1: LA TRÉSORERIE DANS L'ENTREPRISE

19

I - LE BUDGET DE TRÉSORERIE 19

II - LES SOURCES DE FINANCEMENT DE LA TRÉSORERIE 28

III - LES MOUVEMENTS DE LA TRÉSORERIE 31

IV - LES EXCÉDENTS ET LES DÉFICITS DE

TRÉSORERIE 41

V - ANALYSE DE LA TRÉSORERIE 42

CHAPITRE 2: LA GESTION DE LA TRÉSORERIE

À LA SISEP 44

I - LA GESTION PRÉVISIONNELLE DE LA TRÉSORERIE

44

II - LA GESTION PERMANENTE DE LA TRÉSORERIE 47

CONCLUSION 61

BIBLIOGRAPHIE 63

ANNEXES 64

TABLE DES MATIÈRES 65

DÉDICACE

Je dédie mon mémoire de stage à :

Mon père M. SORO Tchowa et ma mère DOSSO

Fatoumata, pour leur bénédiction leur soutien moral et

matériel. Que le seigneur et miséricorde DIEU les

bénissent et leurs accordent longue vie.

Ma belle mère COULIBALY Ami, pour sa gentillesse et son

soutien moral.

Mon oncle SORO Tenelo Daouda, pour ses bénédictions

et son soutien moral. Notre aîné SORO

Pénétjiligué Adama, pour ses conseils, son aide

matériel et son soutien moral.

Mes frères SORO Yrébégnan Moussa, SORO

Gnoudanfoly Amadou, SORO Nanga, et mes soeurs SORO Nahoua, SORO Yacangui

Maïmouna, pour leur soutien indéfectibles et leurs conseils et

encouragements. Aussi à tous mes frères et soeurs que je ne n'ai

pas cités.

La famille COULIBALY avec à sa tête M. COULIBALY

Nangan et son épouse COULIBALY Sita, pour leur aide incommensurable et

leur encouragement.

A Mme KOUAKOU Yaha, pour sa gentillesse et son soutien moral.

Mes amis Honoré, Abdoul karim, Etienne, Irène,

Félicité, Sandrine, Alice et à tous ceux que je n'ai pu

citer, pour leurs soutiens et encouragements.

A l'AIESEC Côte d'Ivoire et tous ses membres, cette grande

et réputée organisation internationale que j'ai servi avec

passion et amour.

Enfin, à YAO Pascaline pour toute son affection.

REMERCIEMENTS

Je voudrais au terme de mon stage à la

Société Ivoirienne de Soufflage et d'Emballages Plastiques, en

abrégé SISEP, exprimer mes vives et sincères remerciements

à Messieurs Frédéric KOREKI et KANGOU Expédit,

respectivement Conseiller du PDG et Responsable Administratif et Financier pour

m'avoir fait l'honneur de m'accepter dans cette grande entreprise afin

d'effectuer mon stage de fin de cycle. Veuillez trouver ici l'expression de ma

très profonde gratitude.

Je remercie également mon maître de stage M.

Amian KAKOU, Chef Comptable et mon directeur de mémoire M. THIEMELE

Darius, Expert Comptable, Enseignant à l'ESC CASTAING et à

l'Université de Cocody d'Abidjan, qui par la qualité de leurs

critique et conseil m'ont fait l'honneur de juger ce travail.

Toutes mes profondes pensées vont à l'endroit de

tous les comptables, notamment Mesdames AMICHIA Rosine, BROU Joëlle,

DJEBRI Stéphanie et BLE Marie et Messieurs ADINGRA Kouadio et KOFFI

Teuja Aimé pour leurs encadrements, gentillesses et

disponibilités. Vous m'avez été d'une aide que je

n'oublierai jamais. Enfin, mes remerciements chaleureuses à COULIBALY

Lobé et à tout le personnel de la SISEP pour leurs

convivialités.

A TOUS ET A TOUTES, JE VOUS REMERCIE.

AVANT-PROPOS

De nos jours le monde des entreprises est bien plus

concurrentiel qu'autrefois, et seules survivent celles qui sont plus

astucieuses et performantes. Et le fonctionnement d'une entreprise

dépend inévitablement des opérations

réalisées avec son environnement, se traduisant

immédiatement ou à terme, par des flux de trésorerie.

La gestion de la trésorerie se doit donc d'être

beaucoup plus fine. La profession a donc évolué en

technicité avec l'aide d'outils de gestion. Le Trésorier s'occupe

ainsi de la gestion des risques à travers le contrôle des

règlements effectués et les créances accordées

grâce au suivi de leur compte individuel.

L'importance d'une gestion quotidienne de la trésorerie

se situe dans le fait qu'elle permet d'avoir chaque jour une idée des

soldes de la trésorerie afin d'opérer des décisions

adéquates pour les transactions. L'absence de gestion efficiente

pourrait entraîner un ralentissement des activités de l'entreprise

et inévitablement agira sur le résultat comptable de

l'entreprise.

Le trésorier occupe donc un poste stratégique et

inévitable dans l'entreprise.

Vu l'importance qu'il joue dans la bonne marche de

l'entreprise, nous nous sommes donc intéressé à ce poste

afin d'apporter notre contribution quant la présentation d'une bonne

gestion de trésorerie que nous développerons dans notre

travail.

INTRODUCTION

L'atteinte des objectifs de l'entreprise à savoir la

réalisation de profit maximum à travers son activité est

dépendante de la maîtrise des charges qu'elle engage et des

produits qu'elle obtient. La comptabilité lui est alors indispensable,

puisqu'elle lui permet un suivi et une gestion de ces charges et produits

aboutissant à la détermination du résultat.

Pour son activité de production de biens et services,

l'entreprise est en relation avec son environnement constitué de ses

clients, ses fournisseurs, l'Etat, les institutions financières... Ces

relations ont généralement un dénouement financier

créant ainsi une obligation de paiement de part et d'autre. Les

transactions financières qui en naissent mettent en jeu des comptes de

trésorerie, principalement la banque et la caisse, utilisées pour

les règlements. Il est donc idéal pour l'entreprise d'avoir une

bonne connaissance de la situation de sa trésorerie pour ne pas

être en situation litigieuse avec ses partenaires.

Fort de ce constat, toute entreprise met en place au

département comptabilité, un service chargé de la

trésorerie.

Dans l'intention de mieux cerner cet aspect de la gestion

financière, nous avons pu effectuer un stage à la SISEP, dans ce

département, et choisi comme thème de notre mémoire

« LA GESTION DE LA TRÉSORERIE DANS UNE ENTREPRISE : CAS DE

LA SISEP ».

Pour mener à bien notre étude, des recherches

sur la trésorerie et sa gestion dans une entreprise, ont

été faites à partir d'ouvrages, et de publications sur

internet. Aussi, notre stage nous a permis d'avoir comme cible, le service

trésorerie, où nous avons travaillé et eu des entretiens

sur la méthode de gestion de sa trésorerie.

L'étude s'articulera autour des points suivants :

- une première partie où nous

présenterons la SISEP, notre entreprise hôte pour ce stage ;

- une deuxième partie où nous

développerons notre thème de mémoire portant sur la

gestion de la trésorerie dans une entreprise. Dans cette partie, nous

présenterons dans le premier chapitre la trésorerie dans

l'entreprise, dans lequel nous expliquerons le fonctionnement, la gestion ainsi

que l'analyse et présenterons les écritures comptables. Dans le

second chapitre, nous présenterons enfin le cas spécifique de la

gestion de la trésorerie à la SISEP ;

- en dernière partie, nous conclurons en

présentant l'importance d'une bonne politique de gestion de la

trésorerie et en faisant des propositions quant à

l'amélioration et l'efficacité de sa gestion à la

SISEP.

PREMIÈRE PARTIE

|

PRÉSENTATION DE LA SISEP (SOCIETE

IVOIRIENNE

|

|

DE SOUFFLAGE ET D'EMBALLAGES PLASTIQUES)

|

Avant de développer notre thème, il nous parait

primordial de présenter en premier lieu l'entreprise qui nous a

accueilli et qui nous a permis de présenter ce travail de recherche. Et

c'est dans cette optique que nous présenterons en première partie

la Société Ivoirienne de Soufflages et d'Emballages Plastiques

(SISEP).

CHAPITRE 1: GÉNÉRALITÉ

Nous présenterons dans un premier temps, l'historique

et la situation géographique et dans un second temps, une description

des activités et de l'environnement de notre entreprise hôte, la

Société Ivoirienne de Soufflage et d'Emballages Plastiques, en

abrégée SISEP.

I - HISTORIQUE ET SITUATION GÉOGRAPHIQUE DE LA

SISEP

1- Historique

Pour répondre au besoin croissant de l'emballage

plastique, la SISEP (Société Ivoirienne de Soufflage et

d'Emballages Plastiques) fut créée en 1972.

Société de l'institution I.P.S W.A (Industrial

Promotion Services West Africa), la SISEP est une Société Anonyme

(S.A) avec un Conseil d'Administration, inscrite au registre du commerce et du

crédit mobilier sous le numéro CI-ABJ-1972-B10085, sous un compte

contribuable numéro 730 1219J, imposable au régime du réel

normal. Son centre d'imposition est la Direction des Grandes Entreprises (DGE).

Mais du fait de la crise politique et sociale que connaît la Côte

d'Ivoire, la SISEP qui a connu des difficultés, a su résister par

l'intelligence et le savoir faire de ses dirigeants.

2- Situation géographique

Le siège social de la SISEP est situé dans la ville

d'Abidjan, à Marcory, plus précisément au boulevard du

Gabon, non loin de la SOLIBRA.

II - ACTIVITÉS ET ENVIRONNEMENT DE LA SISEP

1- Activités de la SISEP

La SISEP a pour activité principale la fabrication et

la commercialisation des emballages plastiques. Les gammes de produits

fabriqués par ses ateliers de production sont :

L'atelier Préformes

Cet atelier a pour activité la fabrication de produits

que sont les préformes, qu'il livre à ses clients et aussi

à l'atelier soufflage pour la fabrication de ses produits. Il fabrique 5

formats de préformes qui sont : les préformes 20g, 26g, 28g, 35g

et 37,1g.

Les matières premières utilisées pour la

production des préformes sont le PET (Polyéthylène

Téréphtalique) sous forme de granulés.

L'atelier « Préformes » dispose de 2 machines :

HUSKY1 et HUSKY2. L'atelier Soufflage traditionnel

Le soufflage consiste à souffler de l'air dans un moule

avec une certaine pression afin d'obtenir la forme du produit suivant le moule

utilisé. Cet atelier a pour activité la fabrication des produits

suivants : les bouteilles, les bidons, les jerrycan et les pots, etc.

Les matières premières utilisées pour la

fabrication des produits sont les préformes, le PEHD

(Polyéthylène Haute Densité), les rebroyés et les

colorants. L'atelier « Soufflage traditionnel » dispose de 8 machines

: KEB2/2, KEB4/13, BMO8/D, BMO8/1, BMO8/2, BM101, SBO1 et MAGIC.

L'atelier Injection casier

L'injection consiste à injecter de la matière

sous pression dans un moule contenant les empreintes de la pièce

à obtenir. Cet atelier a pour activité la fabrication des

produits suivants : les casiers, les cagettes et les bacs.

Les matières premières utilisées dans la

fabrication de ses produits, sont le PEHD (Polyéthylène Haute

Densité), le PEBD (Polyéthylène Basse Densité), le

PP (Polypropylène) et les colorants. Ces matières

premières sont sous forme de granulés.

L'atelier « Injection casier » dispose de 2 machines :

JM650T1 et JM650T2. L'atelier Injection traditionnelle

Cet atelier a pour activité la fabrication des produits

suivants : les bouchons, les capsules, les couvercles et les coupelles. Il

utilise, pour la fabrication de ses produits, les mêmes matières

premières que celles utilisées par l'atelier « injection

casier ».

L'atelier « Injection traditionnelle » dispose de 5

machines : 190T, 150,1T, 150,2T, 95T et LUMECA.

L'atelier Tubes laminés

Cet atelier est spécialisé dans la production de

tubes en matières plastiques, par la soudure des webs qui constituent sa

matière consommable. On peut citer comme exemple la confection des tubes

close up.

L'atelier « Tubes laminés » dispose de 2

machines : LTM et TET.

L'atelier Sérigraphie

La sérigraphie est un procédé d'impression

sur support. Elle se fait généralement en deux phases que sont la

photogravure suivie de l'impression.

L'atelier sérigraphie est donc chargé de faire

les impressions sur les produits fabriqués par l'entreprise tels que les

tubes, pots, bouteilles, flacons, mais aussi fait de la sous traitance.

Il dispose de 3 machines : DUBUIT1, DUBUIT2 et DUBUIT3.

Les sites Wall to Wall

Les sites « wall to wall » sont des sites qui se

trouvent hors de l'usine du siège social de la SISEP. Ces sites sont

:

- UNILEVER : abritant les machines FISCHER et ADS

- COSMIVOIRE : abritant les machines MAGIC 1 et MAGIC 2

Elles fabriquent des bidons de 20L et des bouteilles de 0,9L

destinées à la consommation des entreprises qui les abritent.

Activité de Négoce

Hormis la fabrication et la commercialisation de ses produits,

la SISEP fait aussi comme activité le Négoce qui consiste en

l'achat et la revente, essentiellement, de bouchons.

2- Environnement de la SISEP

L'environnement de l'entreprise peut être défini

comme l'ensemble des éléments qui influencent de façon

directe ou indirecte l'activité de celle-ci. Celui de la SISEP est

constitué de son devoir envers l'Etat, de ses relations avec les

institutions

financières et les organismes sociaux, de ses relations

avec ses clients et ses fournisseurs et ses concurrents.

2-1. L'Etat

Du fait de l'intervention de l'Etat dans la vie

économique et de la règlementation en vigueur, la SISEP ayant

pour régime d'imposition le réel normal est soumise aux

différents impôts et taxes, principalement :

- la taxe sur la valeur ajoutée (TVA) ;

- la patente ;

- l'impôt foncier ;

- l'impôt sur salaires ;

- les taxes FDFP (taxe à la formation professionnelle

continue et taxe d'apprentissage) ;

- la taxe spéciale d'équipement ;

- l'impôt sur les bénéfices industriels et

commerciaux ;

- la vignette, etc...

2-2. Les institutions

financières

La SISEP entretient des relations avec des institutions

financières pour assurer la sécurité de ses fonds et

faciliter ses transactions avec ses partenaires commerciaux. Ces institutions

financières sont essentiellement les banques. Et pour ce faire, elle

possède des comptes dans plusieurs banques de la place qui sont : BIAO,

BICICI, SIB, SGBCI, ECOBANK et BOA.

2-3. Les organismes sociaux

La CNPS (Caisse Nationale de Prévoyance Sociale) est le

principal partenaire comme organisme social des entreprises en Côte

d'Ivoire. La SISEP contribue au titre du régime de retraite, des

prestations familiales et des accidents de travail de ses employés, en

versant des cotisations mensuelles, suivant le barème CNPS applicable

aux entreprises en Côte d'Ivoire.

2-4. Les clients

La SISEP entretient des relations commerciales avec une

pléthore de clients au plan local comme à l'étranger. Mais

nous vous en listerons quelques uns. Ce sont :

- au plan local : H COSMETIQUE, ACIC, UNILEVER, COSMIVOIRE,

CALLIVOIRE, DROCOLOR, SICOBEL, SIPAC, SIVOP, SOGB, SOLIBRA ...

- au plan étranger : SOYAF SOFT DRINKS, PARFUMERIE

GANDOUR

DAKAR, BRAFASO, SAPHYTO, EMBAL MALI, NIGER STAR SA, BRAMALI...

Notons aussi que la SISEP, faisant partie de l'institution IPS WA, a des

clients du groupe. Ce sont : FILTISAC, FUMOA, IVOIRE COTON, CHIMTEC ...

2-5. Les fournisseurs

Compte tenu de sa grande activité, la SISEP entretient

des relations commerciales

avec beaucoup de fournisseurs. E t nous vous en citerons quelques

uns. Ce sont :

- au plan local : SONACO, ABIDJAN CONTINU PLUS, AUTOMELEC,

BERNABE, AIFCI, ERCI, CIE, SODECI, CI TELECOM, GENERAL METAL, HELP INDUS, DHL,

SDV SAGA, TTS, B.S.A - D.V.E, TRANS ROULEMENT...

- au plan étranger : KRAUSS MAFEI, KRUPP KAUTEX, INTRACON

HUSKY INJECTION MOLDING SYSTEMS ...

- fournisseurs groupe : FILTISAC, CHIMTEC, GFI ...

2-6. Les concurrents

La SISEP partage une partie du marché de l'emballage

plastique avec d'autres entreprises de la place qui sont OK PLAST, POLYPLAST,

IFAMCI, IVOIRIENNE DE MANUFACTURE.

Mais notons que compte tenu de l'importance et de la

diversification de son activité, et de la relation qualité-prix

de ses produits, nous pouvons parler de son positionnement sur le marché

ivoirien et hors du territoire.

CHAPITRE 2: ORGANISATION STRUCTURELLE DE LA SISEP

Il s'agira dans ce chapitre de présenter l'organisation

structurelle de la SISEP qui est facilement perceptible à partir, de son

organigramme, qui présente schématiquement les liens

hiérarchiques et les niveaux de responsabilités des postes. Et de

la présentation, des organes de gestion, constitués d'un groupe

de dirigeant se situant à divers niveau et ayant des missions bien

définies quant à la pérennité et la bonne marche de

l'entreprise.

I - L'ORGANIGRAMME

L'organigramme de la SISEP sera présenté en ANNEXE

I.

II - LES ORGANES DE GESTION

1- Le Président Directeur

Général (PDG)

Le Président Directeur Général (PDG)

étant à FILTISAC, il est représenté à la

SISEP par un conseiller qui est chargé de mettre en application les

décisions prises par la direction générale.

Le PDG a pour mission :

- la mise en application des décisions prises par le

Conseil d'Administration ;

- de fixer les objectifs généraux de l'entreprise

et les axes de développement ; - de coordonner et de superviser

l'ensemble des activités de l'entreprise ;

- de superviser l'organisation et le développement de la

société.

2- La Direction Financière

Elle est dirigée par un Directeur Financier et un

Responsable Administratif Financier qui est sous l'autorité de la

direction générale. Le Directeur Financier a pour rôle de

superviser toutes les transactions financières effectuées au sein

de l'entreprise, de faire les analyses financières des résultats

comptables obtenus après un exercice.

La direction financière comprend les services suivants

:

Le service Comptabilité

Le service comptabilité est celui dans lequel nous

effectuons notre stage. Dirigé par un chef comptable chargé de la

coordination et du suivi des opérations comptables, ce service comporte

5 sections :

- Trésorerie : chargée de la

gestion des comptes bancaires, de l'encaissement des chèques et des

effets, de l'émission des chèques, de la gestion des lignes de

crédits bancaires (court terme), de la gestion des emprunts bancaires

(long terme), des états de rapprochements bancaires, de

l'élaboration de la situation bancaire, de la saisie des

écritures comptables.

- Caisse et facturation : chargée de

la gestion de la caisse par le décaissement pour les dépenses

diverses de l'entreprise, et pour le paiement des acomptes aux journaliers.

Chargée des ventes au comptant en espèces et par chèques

qui, quant à eux sont remis au trésorier pour encaissements.

Aussi, élabore les factures clients, et enfin saisit les

écritures comptables.

- Fournisseurs locaux : chargée du

suivi et du traitement comptable des factures fournisseurs locaux (transmission

des factures aux services ordonnateurs de la dépense pour visa,

contrôle des factures avec les bons de commandes et de livraisons,

transformation des factures sur SAGE), du règlement des fournisseurs

locaux, des déclarations des impôts et de sa saisie comptable.

- Fournisseurs étrangers et gestion des stocks

: chargée du suivi et du traitement comptable des dossiers

import, du règlement des fournisseurs étrangers et des factures

douane, de la valorisation des stocks, du calcul des marges brutes par

activité, de l'élaboration du tableau des variations de stock et

de sa comptabilisation.

- Paie : chargée du calcul et de la

paie du personnel (salariés et journaliers), de la gestion des

prêts au personnel, du calcul des gratifications de fin d'année.

S'occupe aussi des déclarations des salaires aux impôts et

à la Caisse Nationale de Prévoyance Sociale (CNPS), et des

déclarations de fin d'année que sont l'Etat 301 et la DISA

(Déclaration Individuelle des Salaires Annuels). Enfin, saisit les

écritures comptables.

Le service Contrôle de Gestion

Ce service, dirigé par un contrôleur de gestion

et son assistant, est chargé de l'élaboration et la finalisation

du budget, du suivi du budget, de la gestion des stocks, du calcul des

coûts, du suivi des frais généraux, de l'organisation

périodique de l'inventaire.

Le service Informatique

Le service informatique, dirigé par un informaticien, a

pour mission :

- de garantir l'intégrité, la

sécurité, l'assistance, le développement et la sauvegarde

de toutes les données informatiques de l'entreprise ;

- d'apporter un entretien et une maintenance du parc informatique

;

- d'être l'administrateur des bases de données du

logiciel comptable SAGE INTEGRALE 500, c'est-à-dire fait la maintenance

du logiciel, exécute des tâches sur SAGE, assiste les utilisateurs

;

- de faire des propositions et des choix techniques sur l'achat

du matériel informatique ;

En conclusion, ce service a pour rôle de pérenniser

tout le système informatique de l'entreprise.

Le service Achat

Le service Achat est chargé de recevoir les demandes

d'approvisionnement des magasins, de consulter les différents

fournisseurs agréés afin d'avoir des factures proformas, de faire

le bon de commande en exigeant le rapport qualité-prix.

Le service Transit

Le service Transit est chargé de suivre les

procédures d'importation et d'exportation, d'établir les

documents administratifs et douaniers nécessaires à l'importation

(des pièces détachées, des machines industrielles) et

à l'exportation des produits finis.

3- La Direction Administrative

Cette direction est dirigée par un Directeur Administratif

et a pour tâche de superviser tout ce qui est procédure

administrative.

4- La Direction des Ressources

Humaines

Cette direction est sous la coupole d'un Directeur des

Ressources Humaines. Il a pour tâche la gestion quotidienne des

ressources humaines de l'entreprise. Le Directeur étant à

FILTISAC, il est représenté à la SISEP par un assistant en

ressources humaines.

Le service du Personnel

L'assistant en ressources humaines est chargé du

recrutement du personnel, de la gestion de l'effectif du personnel, de la

formation du personnel en vue d'un meilleur rendement, du règlement des

conflits entre travailleurs.

5- La Direction Commerciale

Elle est dirigée par un Directeur Commercial avec sous

sa coupole un Chef du département Commercial et un Responsable

Commercial Export. La Direction Commerciale a pour mission d'établir les

prévisions de ventes pour les produits fabriqués et

d'élaborer des stratégies lui permettant d'atteindre ses

objectifs.

Cette direction comporte des sections.

Le Recouvrement

Cette section est chargée du recouvrement des

créances, de l'établissement des factures des ventes au comptant

et de la distribution des factures clients.

L'Attaché Commercial

Cette section assiste la clientèle, reçoit les

clients, suit les règlements des clients et établit aussi les

factures. Elle établit aussi les bons de commande reçus des

clients qu'elle adresse à l'ordonnancement en vue de programmer la

production. L'Administration des ventes

Cette section réceptionne les bons de commande des

clients, élabore les demandes de fabrication, émet les bons de

livraison, détermine les statistiques des ventes et détermine le

chiffre d'affaire commercial mensuel.

L'Ordonnancement

C'est la section administrative de la production. Elle a pour

mission le lancement et le suivi des commandes, la gestion des matières

premières consommables, la planification des productions.

6- La Direction Production

Dirigé par un Directeur Industriel, il est assisté

dans sa tâche par :

- un Responsable Technique et Maintenance :

chargé de l'entretien et de la

maintenance du parc machine et autres

(électricité...), de l'entreprise ;

- un Responsable Production Tubes Laminés

: chargé de la production des

tubes laminés ;

- un Responsable Production Préformes :

chargé de la production des préformes ;

- un Chef de Production soufflage traditionnel,

injection et Wall to Wall : chargé de la production des

produits des ateliers de soufflage et d'injection et du site wall to wall

- un Responsable Qualité :

chargé du contrôle de la qualité du produit fini par

rapport au BAT (bon à tirer) ou échantillon témoin avant

livraison, des essais de nouveaux produits, de la gestion des

réclamations ou plaintes des clients, de la gestion des produits non

conformes.

DEUXIÈME PARTIE

|

LA GESTION DE LA TRÉSORERIE DANS UNE

|

|

ENTREPRISE : CAS DE LA SISEP

|

Les transactions financières d'une entreprise font

intervenir la trésorerie. Dans cette partie, nous développerons

notre thème en présentant tout ce qui constitue la

trésorerie dans une entreprise et comment elle peut être

gérée de manière efficiente, mais aussi en

présentant sa gestion à la SISEP.

CHAPITRE 1: LA TRÉSORERIE DANS L'ENTREPRISE

La trésorerie est constituée des

disponibilités dont dispose l'entreprise, qu'elles soient en banques, en

centre de chèques postaux ou dans les caisses de l'entreprise. Elle

correspond à la différence entre les disponibilités et les

concours bancaires qui lui ont été accordés. La

trésorerie est au centre de toutes les opérations menées

par l'entreprise, qu'elles concernent l'exploitation ou les autres

activités. Elle est la traduction en termes monétaires de toutes

les décisions et opérations de l'entreprise.

Il s'agira pour nous dans ce chapitre, de présenter la

trésorerie dans une entreprise en général, quant à

sa prévision, ses sources de financement, sa gestion et son analyse.

I - LE BUDGET DE TRÉSORERIE

Toute entreprise se doit, avant le début d'un exercice

comptable, d'élaborer les budgets qui sont des outils financiers qui

permettent de traduire les objectifs de l'entreprise en chiffres et de suivre

son activité en rapprochant les prévisions (les budgets) à

la réalité (les comptes). Le budget de trésorerie est la

synthèse de tous les autres budgets élaborés.

1- Définition

Le budget de trésorerie est donc la transformation des

charges et des produits de tous les budgets précédents en termes

monétaires par les encaissements et les décaissements.

Le budget de trésorerie est généralement

établi pour l'année par période mensuelle.

2- Élaboration du budget de

trésorerie

Pour élaborer un budget de trésorerie, certaines

informations sont strictement nécessaires :

- le bilan de l'exercice précédent ;

- les différents budgets approuvés de l'exercice en

cours ;

- les encaissements et les décaissements non courants, qui

ne sont pas prévu dans un budget précis.

Dans la pratique, le budget de trésorerie est

précédé de trois budgets partiels : - le budget des

encaissements ;

- le budget de TVA ;

- le budget des décaissements.

Pour mieux présenter et expliquer l'élaboration du

budget de trésorerie, nous procèderons par un cas pratique.

Cas pratique

Une société X nous demande d'établir son

budget de trésorerie relatif au premier semestre de l'année N.

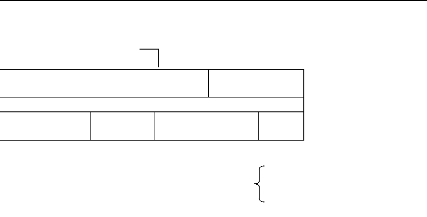

Elle dispose des documents et renseignements suivants : Bilan au 31

décembre N-1 (en milliers de francs cfa)

|

ACTIF

|

Montant

Brut

|

Amort./

Provis°

|

Montant

Net

|

PASSIF

|

MONTANT

|

|

Immobilisations

|

380

|

000

|

128

|

000

|

252

|

000

|

Capitaux propres

|

324

|

360

|

|

Stock de MP

|

22

|

380

|

|

|

22

|

380

|

|

|

|

|

Stock de PF

|

33

|

200

|

|

|

33

|

200

|

Fournisseurs MP

|

23

|

720

|

|

Clients (Effets)

|

46

|

000

|

|

|

46

|

000

|

Charges sociales

|

9

|

500

|

|

Disponibilités

|

11

|

440

|

|

|

11

|

440

|

TVA à payer

|

7

|

440

|

|

TOTAL

|

493

|

020

|

128

|

000

|

365

|

020

|

TOTAL

|

365

|

020

|

Budgets du premier semestre de l'année N (en

milliers de francs cfa) Budget des ventes

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Totaux

|

|

Prix unitaire

|

|

200

|

|

200

|

|

200

|

|

200

|

|

200

|

|

200

|

|

-

|

|

Quantités vendues

|

|

200

|

|

500

|

|

250

|

|

750

|

|

250

|

|

350

|

2

|

300

|

|

Chiffres d'affaires HT

|

40

|

000

|

100

|

000

|

50

|

000

|

150

|

000

|

50

|

000

|

70

|

000

|

460

|

000

|

|

TVA 18%

|

7

|

200

|

18

|

000

|

9

|

000

|

27

|

000

|

9

|

000

|

12

|

600

|

82

|

800

|

|

Chiffres d'affaires TTC

|

47

|

200

|

118

|

000

|

59

|

000

|

177

|

000

|

59

|

000

|

82

|

600

|

542

|

800

|

|

Budget de production

|

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Totaux

|

|

Charges directes

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Consommation matière

|

40

|

000

|

32

|

000

|

44

|

000

|

48

|

000

|

20

|

000

|

24

|

000

|

208

|

000

|

|

- Salaires de production

|

4

|

000

|

3

|

000

|

4

|

200

|

4

|

400

|

3

|

000

|

3

|

000

|

21

|

600

|

|

- Charges sociales

|

2

|

000

|

1

|

500

|

2

|

100

|

2

|

200

|

1

|

500

|

1

|

500

|

10

|

800

|

|

Charges indirectes

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Entretien

|

1

|

000

|

|

500

|

1

|

000

|

2

|

000

|

|

500

|

|

200

|

5

|

200

|

|

- Assurances

|

3

|

000

|

3

|

000

|

3

|

000

|

3

|

000

|

3

|

000

|

3

|

000

|

18

|

000

|

|

- Taxe professionnelle

|

1

|

000

|

1

|

000

|

1

|

000

|

1

|

000

|

1

|

000

|

1

|

000

|

6

|

000

|

|

- Amortissements

|

3

|

000

|

3

|

000

|

3

|

000

|

3

|

000

|

3

|

000

|

3

|

000

|

18

|

000

|

|

Total charges de

production

|

54

|

000

|

44

|

000

|

58

|

300

|

63

|

600

|

32

|

000

|

35

|

700

|

287

|

600

|

|

TVA sur frais d'entretien

|

|

180

|

|

90

|

|

180

|

|

360

|

|

90

|

|

36

|

|

936

|

Les charges indirectes, hormis les charges d'entretien, sont

des charges abonnées. Budget des achats en valeur (matières

premières)

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Totaux

|

|

Stock en début de mois

|

22

|

380

|

12

|

380

|

20

|

380

|

26

|

380

|

28

|

380

|

8

|

380

|

|

|

|

Achat (début de mois)

|

30

|

000

|

40

|

000

|

50

|

000

|

50

|

000

|

|

-

|

30

|

000

|

200

|

000

|

|

Consommation du mois

|

40

|

000

|

32

|

000

|

44

|

000

|

48

|

000

|

20

|

000

|

24

|

000

|

208

|

000

|

|

Stock de fin de mois

|

12

|

380

|

20

|

380

|

26

|

380

|

28

|

380

|

8

|

380

|

14

|

380

|

|

|

|

TVA sur achat de MP

|

5

|

400

|

7

|

200

|

9

|

000

|

9

|

000

|

|

-

|

5

|

400

|

36

|

000

|

Budget des services fonctionnels

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Totaux

|

|

Salaire et appointement

|

15

|

000

|

15

|

000

|

15

|

000

|

15

|

000

|

15

|

000

|

15

|

000

|

90

|

000

|

|

Charges sociales

|

7

|

500

|

7

|

500

|

7

|

500

|

7

|

500

|

7

|

500

|

7

|

500

|

45

|

000

|

|

Charges de gestion

|

2

|

000

|

3

|

000

|

|

500

|

1

|

000

|

2

|

000

|

|

800

|

9

|

300

|

|

Total charges des

services fonctionnels

|

24

|

500

|

25

|

500

|

23

|

000

|

23

|

500

|

24

|

500

|

23

|

300

|

144

|

300

|

|

TVA/charges de gestion

|

|

360

|

|

540

|

|

90

|

|

180

|

|

360

|

|

144

|

1

|

674

|

Budget des investissements

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Totaux

|

|

Acquisition machine

|

|

|

|

|

|

|

|

|

|

Industrielle HT

|

-

|

-

|

70

|

000

|

-

|

-

|

-

|

|

|

TVA 18%

|

|

|

12

|

600

|

|

|

|

|

|

Total investissements

TTC

|

-

|

-

|

82

|

600

|

-

|

-

|

-

|

|

Renseignements divers

Règlements clients

Les ventes sont encaissées moitié comptant,

moitié 30 jours date de facturation, par le biais d'effets

escomptables.

Règlements fournisseurs

Les fournisseurs de matières premières sont

réglés à 30 jours fin de mois. Les autres fournisseurs

sont réglés comptant.

Taxe sur la valeur ajoutée

Tous les produits et les charges passibles de TVA sont

imposés au taux de 18%. L'entreprise paye la TVA le 15 du mois suivant.

Le crédit de TVA éventuel s'impute sur la TVA à payer des

mois suivants.

Règlements divers

- L'acompte de taxe professionnelle de 6 000 000 F CFA est

payé en juin.

- Les primes d'assurances annuelles s'élèvent

à 36 000 000 F CFA et sont réglées globalement en

mars.

- Les salaires sont payés le dernier jour du mois

échu.

- Les charges sociales relatives aux salaires sont

payées le 15 du mois suivant. - La machine industrielle est

réglée 60% au comptant et le solde en Août N.

2-1. Le budget des encaissements

L'élaboration du budget des encaissements (ou recettes)

prend en compte à leur date de réalisation (ou

d'encaissement) :

- les créances du bilan d'ouverture ;

- les effets à recevoir du bilan d'ouverture ;

- les acomptes prévisionnels versés par certains

clients ;

- le budget des ventes TTC ;

- les emprunts et les subventions ;

- les cessions d'immobilisations et des titres de placement ;

- les produits financiers ;

- les apports de capital en numéraire ;

- tout ce qui est susceptible d'entraîner une entrée

d'argent.

Modèle de budget des encaissements

Les montants sont en milliers de francs CFA.

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Total du

semestre

|

|

Chiffres d'affaires TTC

|

47

|

200

|

118

|

000

|

59

|

000

|

177

|

000

|

59

|

000

|

82

|

600

|

542 800

|

|

Clients de l'année N-1 (cf. bilan N-1)

|

46

|

000

|

|

|

|

|

|

|

|

|

|

|

BILAN

|

|

|

Encaissements comptant dans le mois

|

23

|

600

|

59

|

000

|

29

|

500

|

88

|

500

|

29

|

500

|

41

|

300

|

|

|

(1/2 du CA TTC)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Encaissements par effets escomptés (à 30 jours date

facturation)

|

|

|

23

|

600

|

59

|

000

|

29

|

500

|

88

|

500

|

29

|

500

|

41 300

|

|

Total des

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Encaissements

|

69

|

600

|

82

|

600

|

88

|

500

|

118

|

000

|

118

|

000

|

70

|

800

|

|

Explication:

Le montant de 41 300 000 F CFA figurant dans la colonne

"Bilan" sera pris en compte dans le « Bilan prévisionnel

» dans le compte "Clients, Effets à

recevoir", à l'actif.

2-2. Le budget de TVA

Le budget de TVA a pour objectif de déterminer la dette

fiscale de l'entreprise ou sa créance à l'égard du

trésor.

La TVA à payer d'un mois donné est payable au plus

tard le 15 du mois suivant.

|

TVA due du mois (M) = TVA collectée ou

facturée (M)

- TVA déductible ou récupérable (M) -

Crédit de TVA antérieur (M-1)

|

Si le montant est positif : dette vis-à-vis de l'Etat

TVA due.

Si le montant est négatif : créance

vis-à-vis de l'Etat Crédit de TVA à

déduire sur la TVA à payer du mois suivant et les mois

ultérieurs jusqu'à épuisement.

Modèle de budget de TVA

Les montants sont en milliers de francs CFA.

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Total du

semestre

|

|

TVA collectée sur Vente (cf. budget des ventes)

|

7

|

200

|

18

|

000

|

9

|

000

|

27

|

000

|

9

|

000

|

12

|

600

|

BILAN

|

|

TVA déductible sur :

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Charges d'entretien

|

|

180

|

|

90

|

|

180

|

|

360

|

|

90

|

|

36

|

|

|

Achat de MP

|

5

|

400

|

7

|

200

|

9

|

000

|

9

|

000

|

|

-

|

5

|

400

|

|

|

Charges de gestion

|

|

360

|

|

540

|

|

90

|

|

180

|

|

360

|

|

144

|

|

|

Immobilisation

|

|

-

|

|

-

|

12

|

600

|

|

-

|

|

-

|

|

-

|

|

|

TVA due

|

1

|

260

|

10

|

170

|

|

|

17

|

460

|

8

|

550

|

7

|

020

|

|

|

Crédit de TVA

|

|

|

|

|

12

|

870

|

-12

|

870

|

-4

|

590

|

|

|

|

|

TVA à

payer

|

7

|

440

|

1

|

260

|

10

|

170

|

|

-

|

|

-

|

3

|

960

|

7 020

|

Explication:

TVA à payer de 7 440 000 F CFA (Janvier) = données

obtenues dans le bilan N-1.

TVA à payer de 1 260 000 F CFA (Février) = TVA due

du mois de Janvier à payer le 15 Février.

Crédit de TVA de 4 590 000 F CFA (Mai) = 17 460 000 - 12

870 000 (crédit de TVA du mois d'Avril à déduire de la TVA

due du mois de Mai).

TVA à payer de 3 960 000 F CFA (Juin) = 8 550 000 - 4 590

000 (TVA à payer du mois de Mai à payer au mois de Juin).

Le montant de 7 020 000 F CFA figurant dans la colonne "Bilan"

sera pris en compte dans le « Bilan prévisionnel »

dans le compte "Etat, TVA due", au passif.

2-3. Le budget des

décaissements

L'élaboration du budget des décaissements (ou

dépenses) prend en compte à leur date

d'exigibilité (ou de décaissement) :

- les dettes fournisseurs du bilan d'ouverture ;

- le budget de la TVA (TVA à payer) ;

- les charges TTC budgétisées (approvisionnement,

production, frais généraux et autres charges) ;

- les décaissements relatifs au budget d'investissement

;

- les autres décaissements à caractère

financier à savoir le remboursement des emprunts, les

intérêts des emprunts, les dividendes à payer, l'octroie

des prêts ;

- l'impôt sur les bénéfices ;

- les acquisitions d'immobilisation ;

- tout ce qui est susceptible d'entraîner une sortie

d'argent.

Remarque: Les dotations aux

amortissements ne constituant pas des charges décaissables

(dépenses), ne sont pas prises en compte dans le budget des

décaissements.

Modèle de budget des décaissements

Les montants sont en milliers de francs CFA.

|

Mois

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

BILAN

|

|

Achats de MP TTC

|

23

|

720

|

35

|

400

|

47

|

200

|

59

|

000

|

59

|

000

|

|

-

|

35

|

400

|

|

Charges d'entretien TTC

|

1

|

180

|

|

590

|

1

|

180

|

2

|

360

|

|

590

|

|

236

|

|

|

|

Charges de gestion TTC

|

2

|

360

|

3

|

540

|

|

590

|

1

|

180

|

2

|

360

|

|

944

|

|

|

|

Investissements TTC

|

|

|

|

|

49

|

560

|

|

|

|

|

|

|

33

|

040

|

|

Taxe professionnelle

|

|

|

|

|

|

|

|

|

|

|

6

|

000

|

|

|

|

Assurances

|

|

|

|

|

36

|

000

|

|

|

|

|

|

|

18

|

000

|

|

Salaires et appointements

|

19

|

000

|

18

|

000

|

19

|

200

|

19

|

400

|

18

|

000

|

18

|

000

|

|

|

|

Charges sociales

|

9

|

500

|

9

|

500

|

9

|

000

|

9

|

600

|

9

|

700

|

9

|

000

|

9

|

000

|

|

TVA à payer

|

7

|

440

|

1

|

260

|

10

|

170

|

|

-

|

|

-

|

3

|

960

|

7

|

020

|

|

Total des

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Décaissements

|

63

|

200

|

68

|

290

|

172

|

900

|

91

|

540

|

89

|

650

|

38

|

140

|

|

|

Explication:

Achats de MP TTC de 23 720 000 F CFA (Janvier) = Fournisseurs

MP du Bilan N-1. Aussi, les fournisseurs de matières premières

étant réglés à 30 jours fin de mois, alors la dette

de 35 400 000 F CFA de Janvier sera réglé en Février et

ainsi de suite.

Investissements TTC de 49 560 000 F CFA (Mars) = 82 600 000 x

60% (règlement de 60% au comptant).

Assurances de 36 000 000 F CFA (Mars) = assurance de

l'année N-1 à payer en Mars N.

Salaires et appointements de 19 000 000 CFA (Janvier) = 4 000

000 (cf. budget de production) + 15 000 000 F CFA (cf. budget des services

fonctionnels).

Charges sociales de 9 500 000 F CFA (Janvier) = Charges

sociales du Bilan N-1.

Charges sociales de 9 500 000 F CFA (Février) = 2 000

000 (cf. budget de production) + 7 500 000 (cf. budget des services

fonctionnels). Aussi, les charges sociales salariales étant

payées le 15 du mois suivant, alors celle de Janvier sera

réglée en Février.

Pour la TVA à payer, renseigner le tableau à partir

du budget de TVA. Concernant la colonne du « Bilan

prévisionnel » :

- Achats de MP TTC de 35 400 000 F CFA = dette fournisseur de

Juin à régler en Juillet. Ce montant sera dans le compte

"Fournisseurs de matières premières", au

passif.

- Investissement TTC de 33 040 000 F CFA = 82 600 000 x 40%

(règlement de 40% en Août). Ce montant sera dans le compte

"Fournisseurs d'investissements", au passif.

- Assurances de 18 000 000 F CFA = charges d'assurances du

premier semestre de l'année N et qui sera réglées en Mars

N+1. Ce montant sera dans le compte "Charges constatées

d'avances", à l'actif.

- Charges sociales de 9 000 000 F CFA = charges sociales de Juin

à payer le 15 Juillet. Ce montant sera dans le compte "Dettes

sociales", au passif.

2-4. Le budget de trésorerie

Le budget de trésorerie est déterminé

à partir de la formule suivante :

Trésorerie finale = Trésorerie initiale +

Encaissements - Décaissements

Au cas où le budget de trésorerie fait

apparaître des soldes négatifs, il faut trouver des solutions

à ce besoin à court terme. On pourra donc :

- soit mobiliser des créances avant terme ;

- soit renégocier les délais accordés par

les fournisseurs et ceux accordés aux clients ;

- soit négocier des découverts bancaires.

Modèle de budget de trésorerie

Les montants sont en milliers de francs CFA.

|

Intitulés

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

|

Juin

|

|

|

Trésorerie Initiale

|

11

|

440

|

144

|

240

|

295

|

130

|

556

|

530

|

766

|

070

|

|

973

|

720

|

|

Encaissements (+)

|

69

|

600

|

82

|

600

|

88

|

500

|

118

|

000

|

118

|

000

|

|

70

|

800

|

|

Décaissements (-)

|

63

|

200

|

68

|

290

|

172

|

900

|

91

|

540

|

89

|

650

|

|

38

|

140

|

|

Trésorerie

Finale

|

144

|

240

|

295

|

130

|

556

|

530

|

766

|

070

|

973

|

720

|

1

|

082

|

660

|

Explication:

La trésorerie initiale de Janvier est le montant des

disponibilités du bilan d'ouverture (cf. Bilan N-1).

La ligne des Encaissements est renseignée à partir

du budget des encaissements (total des encaissements).

La ligne des Décaissements est renseignée à

partir du budget des décaissements (total des décaissements).

La trésorerie finale de Janvier devient la

trésorerie initiale de Février et ainsi de suite.

La trésorerie finale de 1 082 660 000 F CFA (Juin)

constituera les "Disponibilités", inscrites à

l'actif du "Bilan prévisionnel".

II - LES SOURCES DE FINANCEMENT DE LA

TRÉSORERIE

Pour le fonctionnement de l'entreprise, elle doit disposer de

ressources financières. Et pour obtenir ces ressources, elle doit avoir

des sources de financement de sa trésorerie.

Ce financement peut s'opérer, soit à partir des

ressources générées par les activités de

l'entreprise : ce sont les financements internes, soit par le financement des

activités de l'entreprise par des ressources d'origines externes : ce

sont les financements externes.

1- Le financement interne

1-1. Les ventes au comptant

Les ventes au comptant obligent le client à effectuer

le règlement de la facture avant la livraison des marchandises. Les

règlements pourront être effectués par versements

d'espèces ou par virements bancaires et le reçu de versement

remis par la caisse où l'avis de virement remis par la banque devra

être présenté au gestionnaire de stocks afin de faire la

livraison des marchandises au client.

Les ventes au comptant sont très importantes et

avantageuses pour le fonctionnement de l'entreprise parce qu'elles permettent

de disposer de liquidités immédiates.

1-2. Les ventes à terme

Les ventes à terme (ou à crédit)

permettent au client de disposer de la marchandise et de régler à

une date déterminée. Elles se font généralement

pour les montants importants. A la réception du bon de commande du

client, la facture client est établie avec la date de règlement

de la facture spécifiée dessus, puis la commande est

livrée. La durée de crédit est déterminée

par l'entreprise.

Pour bénéficier de la vente à terme,

concernant les clients étrangers, l'entreprise devra exiger du client

une lettre de crédit ou un crédit documentaire,

communément appelé « CREDOC » qui est

l'opération par laquelle la banque du client s'engage sur ordre et pour

le compte de celui-ci à nous régler dans un délai

déterminé, via notre banque, un montant

déterminé contre la remise de documents strictement conformes

justifiant la valeur et l'expédition des marchandises.

Le crédit documentaire est aujourd'hui très

utilisé pour sécuriser les transactions de commerce

international.

Notons aussi qu'à la vente, une partie du montant peut

être réglée au comptant, appelé avance ou acompte,

et le reste à crédit. Ces éléments étant

mentionnés sur la facture client. Cette méthode est beaucoup

utilisée.

Les ventes à terme font l'objet d'un suivi très

rigoureux compte tenu de l'importance de la valeur des crédits.

2- Le financement externe

2-1. Les emprunts bancaires (long

terme)

Lorsque l'entreprise a des déficits de

trésorerie, elle peut avoir recours à des emprunts bancaires, qui

sont des dettes financières résultant de l'octroi de prêts

remboursables à terme qui participent, conjointement avec les capitaux

propres, à la couverture des besoins de financement durable de

l'entreprise.

L'entreprise emprunte ces sommes importantes avec les banques

avec qui elle est en relation, c'est-à-dire où ses comptes sont

domiciliés. Ce qui lui permet d'avoir plus aisément ces

prêts.

2-2. Les contrats de leasing

(crédit-bail)

Pour le financement de ses investissements, l'entreprise peut

avoir recours à des contrats de leasing ou encore appelé contrat

de crédit-bail avec sa banque ou d'autres établissements

spécialisés, lorsqu'elle est en déficit de

trésorerie.

Le contrat de crédit-bail est un contrat de location de

biens immobiliers ou mobiliers comportant pour le locataire la faculté

d'acquérir le bien concerné, contre paiement d'un prix convenu

(levée d'option) en fin de contrat.

Selon le principe comptable du SYSCOHADA : « la

prééminence de la réalité sur l'apparence

», le contrat de leasing est comptabilisé chez le preneur,

comme une acquisition d'immobilisation financée par emprunt, en faisant

l'hypothèse que l'option sera levée.

2-3. Les crédits bancaires (court

terme)

Encore appelés « crédits courants » ou

« crédit d'exploitation » ou encore « crédits de

fonctionnement », les crédits bancaires à court terme ont

pour objet d'assurer l'équilibre de la trésorerie de

l'entreprise. Ils servent, par exemple, à faire face aux

règlements des fournisseurs et aux dépenses courantes de

l'entreprise (salaires, frais de mission, etc.).

Les crédits bancaires sur lesquels nous nous

appesantisserons sont les escomptes d'effets et les découverts

bancaires, mais il existe plusieurs autres crédits bancaires.

L'escompte d'effet : c'est l'opération

par laquelle le banquier met à la disposition d'une entreprise le

montant d'un effet de commerce (lettre de change, billet à ordre), sous

déduction des agios.

Le découvert bancaire : on appelle

découvert le solde débiteur d'un compte bancaire au niveau de la

banque. En général, le banquier fixe un plafond (montant maximum

débiteur) selon la taille et le chiffre d'affaires de l'entreprise, la

situation financière... En d'autres termes, la banque donne la

possibilité pour l'entreprise d'effectuer des dépenses à

partir de son compte bancaire non provisionné, jusqu'à un

certains plafond. Il présente l'avantage d'avoir un crédit ne

donnant lieu au paiement d'intérêts que sur les utilisations

réelles. Toutefois, au taux du découvert s'ajoutent, lors de

l'arrêté du compte de l'entreprise, la "commission de

découvert" et la "commission de mouvement", qui accroissent

considérablement le coût de cette forme de crédit, dont le

taux d'intérêt est toujours supérieur à celui de

l'escompte.

2-4. Les avances de fonds

Lorsque l'entreprise fait partie d'un groupe, elle peut

bénéficier des crédits à l'intérieur du

groupe. Aussi, lorsqu'elle est en difficulté de trésorerie, elle

peut se faire régler une facture d'un fournisseur quelconque par une

entreprise du groupe. Et une note de débit est adressée à

l'entreprise, pour le remboursement du montant de la facture qui se fait sans

intérêt ou à un taux d'intérêt faible.

III - LES MOUVEMENTS DE LA

TRÉSORERIE

Les mouvements de la trésorerie sont essentiellement

constitués des mouvements de la banque et de la caisse.

Les mouvements de la banque sont l'ensemble des

opérations financières effectuées avec les

différentes banques et ceux de la caisse sont les différentes

opérations effectuées par la caisse. Ces mouvements peuvent venir

selon leur nature en augmentation ou en diminution des comptes respectifs.

1- Les mouvements débiteurs de la banque et de

la caisse 1-1. Les mouvements débiteurs de la banque

1-1-1. Les remises de chèques à

l'encaissement

Pour le règlement de sa facture, le client peut

émettre un chèque à l'ordre de l'entreprise. Il y a aussi

les cas où le personnel émet un chèque à l'ordre de

la société pour les règlements de prêts.

Ecritures comptables de réception de

chèques

|

513

|

|

|

Chèques à encaisser

|

|

X

X

|

|

411

|

|

Clients

|

|

|

|

|

|

(suivant chèque n°....)

|

|

|

|

|

|

|

|

Une fois en possession de ces documents de paiement, le

trésorier procèdera au tri des chèques par banque et au

remplissage d'un bordereau de remise de chèque à l'encaissement.

Les bordereaux sont élaborés par chaque banque et l'entreprise

n'a qu'à les retirer. Les chèques, endossés (cachet

indiquant la banque + numéro de compte bancaire) devront être

joints au bordereau puis convoyés à la banque pour

l'encaissement.

Ecritures comptables de remise de chèques

à l'encaissement

|

514

|

|

|

Chèques à l'encaissement

|

X

X

|

|

|

513

|

|

Chèques à encaisser

(bordereau remise encaiss.)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Remarque: Dans la pratique, ces deux

écritures ci-dessus sont passées en une seule, ci-dessous :

|

514

|

|

|

Chèques à l'encaissement

|

X

X

|

|

411

|

|

Clients

|

|

|

|

|

|

(bordereau remise encaiss.)

|

|

|

|

|

|

|

|

Lorsque l'encaissement du chèque sera effectif, il recevra

un avis de crédit de la banque.

Ecritures comptables de l'encaissement effectif du

chèque

|

521

|

|

|

Banque

|

|

|

X

X

|

|

514

|

|

Chèques à l'encaissement

(encaissement effectif)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Il est important pour le trésorier qu'il est une connexion

internet, ce qui lui permettra de consulter son compte directement, via le site

web de la banque.

1-1-2. Les effets de commerce

Les effets de commerce sont des titres qui

matérialisent une créance. C'est un contrat par lequel le

débiteur s'engage à régler sa dette à une certaine

date (échéance). Ce sont la lettre de change et le billet

à ordre.

En considérant que l'entreprise tire une lettre de change

sur le client DUPONT, nous serons donc ici le "tireur" et le client DUPONT, le

"tiré".

Ecritures comptables à la réception de

la lettre de change 01-oct

|

Clients, effet à recevoir

Clients

(selon lettre de change n°56)

|

412

411

240 000

240 000

512

412

240 000

Exemple de Lettre de change

ENTREPRISE

Contre cette lettre de change stipulée sans Frais veuillez

payer la somme indiquée ci-dessous à l'ordre de

Nous mêmes

A Cergy Le BP FCFA 240 000

Acceptation ou aval

|

Montant pour contrôle 240 000

|

Date de création 1/1 0/N

|

Echéance 30/1 2/N

|

|

Rib du tiré

|

|

Code établissement

|

Code guichet

|

Numéro de compte

|

|

17805

|

000428

|

11204809001

|

|

Valeur en Marchandises

Nom et adresse du tiré

|

Clé Rib

76

Dupont

33 rue Pierre Baratin 69100 Villeurbanne

a) Effets remis à

l'encaissement

Le trésorier devra remplir le « bordereau de

remise d'effets » et cocher la case "encaissement". Puis endosser la

traite en indiquant la banque et le numéro du compte bancaire. Joindre

la lettre de change et le bordereau de remise d'effets à viser par le

chef comptable, et déposer à la banque pour l'encaissement au

moins un mois avant la date d'échéance.

Ecritures comptables à la remise de l'effet

à l'encaissement

15-déc

|

Effets à l'encaissement

Clients, EAR

(selon bordereau de remise d'effets)

|

240 000

Lorsque l'effet est encaissé, notre banque nous envoie un

"avis de crédit". Exemple d'avis de crédit :

|

BACI

02-janv

|

|

|

AVIS DE CREDIT

|

|

|

Effet à l'encaissement échéance 30/12

|

240

|

000

|

|

Commission

|

6

|

000

|

|

TPS/commission 10%

|

|

600

|

|

Total à votre crédit

|

233

|

400

|

521

6312

Ecritures comptables de l'avis de

crédit

02-janv

Banque

Frais sur effets

Effets à l'encaissement

(selon avis de crédit)

512

240 000

233 400

6 600

NB: La TPS sur les commissions bancaires n'est

pas déductible (taux : 10% du montant hors taxe).

b) Effets remis à l'escompte

Le trésorier peut, pour des raisons de déficit

de trésorerie, vendre la lettre de change à sa banque avant

l'échéance, c'est-à-dire escompter l'effet. Ensuite il

devra remplir le « bordereau de remise à l'escompte » et

cocher la case "escompte en intérêts". Endosser la traite. Joindre

la lettre de change et le bordereau de remise d'effets à viser par le

chef comptable, et déposer à la banque pour l'escompte au moins

un mois avant la date d'échéance.

Ecritures comptables à la remise de l'effet

à l'escompte

31-oct

|

Clients, EENE

Clients, EAR

(selon bord. rem. effet escompté)

|

415

412

240 000

240 000

Lorsque notre banque est d'accord après analyse, elle nous

envoie un "avis de crédit".

NB: La TPS sur les agios bancaires est

déductible (Taux : 10% du montant hors taxe).

Ecritures comptables de l'avis de

crédit

|

05-janv

|

|

|

521

|

|

Banque

|

Mt net

|

|

|

675

|

|

Escomptes des effets de commerce

|

Mt agios

|

|

|

4454

|

|

TVA/services extérieurs

|

Mt tps/agios

|

|

|

565

|

Escompte de crédit ordinaire

|

|

Mt Nominal

|

(selon avis de crédit)

A l'échéance de l'effet, dans le cas où le

client règle effectivement l'effet, le trésorier passera

l'écriture suivante pour solde des comptes 565 et 415 :

30-déc

|

Escompte de crédit ordinaire Clients, EENE

(pour solde de tout compte)

|

565

415

240 000

240 000

1-1-3. Les virements clients

Pour assurer une sécurité de transaction, le

trésorier peut exiger des clients locaux ou étrangers, les

règlements des factures par ordre de virements.

Ecritures comptables des virements

clients

|

521

|

|

|

Banque

|

|

|

X

X

|

|

411

|

|

Clients

|

|

|

|

|

|

(suivant ordre de virement reçu)

|

|

|

|

|

|

|

|

1-1-4. Les emprunts et crédits

bancaires

Cette partie étant largement expliquée plus haut,

nous présenterons les écritures qui en découlent (cf.

pages 24-25).

Ecritures comptables des emprunts

bancaires

mt emprunt

mt emprunt

Banque

Emprunt et dette auprès des EDC

(emprunt bancaire)

521

162

Ecritures comptables des crédits

bancaires

Comme nous l'avons expliqué plus haut, les crédits

bancaires sur lesquels nous nous appesantisserons sont les escomptes d'effets

et les découverts bancaires. Pour les écritures des escomptes

d'effets, voir ci-dessus (cf. pages 29-30).

Pour les découverts bancaires, il n'y a pas

d'écritures puisque la banque nous laisse faire nos transactions

à partir de nos comptes malgré que le solde soit sans provision.

Le solde de notre compte banque deviendra donc créditeur.

1-1-5. La conciliation des comptes

banques

La conciliation des comptes n'est rien d'autres que

l'état de rapprochement bancaire, qui se fait chaque fin de mois. C'est

un travail extra-comptable qui permet d'expliquer les différences entre

le solde du compte « 521 » et le solde du relevé bancaire. Le

trésorier dressera deux tableaux, généralement

jumelés :

- un tableau appelé « La banque chez

Nous : 521 »

- un tableau appelé « Nous à la

banque : relevé bancaire »

A la fin de chaque rapprochement bancaire, le trésorier

devra ajuster son compte banque en enregistrant dans sa comptabilité les

opérations manquantes récapitulées dans le tableau «

La banque chez Nous ».

Ecritures comptables pour les opérations

concernant le débit du compte « 521 »

|

521

|

|

|

X

|

|

|

Banque

|

|

411

|

Clients

|

|

X

|

|

77

|

Produits financiers

|

|

X

|

|

512

|

Effets à l'encaissement

|

|

X

|

|

565

|

Escompte de crédits ordinaires

|

|

X

|

(suivant rapproch. bancaire du mois)

1-2. Les mouvements débiteurs de la caisse

1-2-1. Les approvisionnements de caisse

Pour le fonctionnement de l'entreprise, la caisse doit

toujours être alimentée. Et pour ce cela un chèque est

émis par le trésorier pour l'approvisionnement de la caisse

lorsqu'elle tend vers la rupture de liquidités.

X

X

571

585

Caisse

Virement de fonds

(approvisionnement caisse)

Ecritures comptables

d'approvisionnement

571

411

1-2-2. Les ventes en espèces

Il s'agit des ventes au comptant réglées en

espèces. Ecritures comptables

X

X

(suivant reçu caisse)

2- Les mouvements créditeurs de la banque et

de la caisse

2-1. Les mouvements créditeurs de la banque

2-1-1. Les chèques émis

Pour le règlement de ses fournisseurs, des impôts,

le reversement de la TVA, etc, l'entreprise pourra émettre des

chèques.

Ecritures comptables

|

4....

|

|

|

Comptes de tiers

|

|

X

X

|

|

521

|

|

Banque

|

|

|

|

|

|

(suivant chèque n°....)

|

|

|

|

|

|

|

|

Pour les chèques émis pour l'approvisionnement de

la caisse, le trésorier passera l'écriture suivante :

|

585

|

|

|

Virement de fonds

|

|

X

X

|

|

521

|

|

Banque

|

|

|

|

|

|

(chèque n°... approvision. caisse)

|

|

|

|

|

|

|

|

2-1-2. Les retours d'impayés

Ce sont les chèques ou les effets remis à la

banque pour encaissement ou encore les effets escomptés, mais qui

à l'échéance n'ont pas donné lieu à un

paiement. Cela peut être dû à :

- une non conformité de la signature ;

- une non concordance des montants en chiffre et en lettre ;

- un chèque sans provision ;

- une non solvabilité du client.

514

411

-X

-X

Nous présenterons seulement ici les écritures qui

mouvementent le compte « 521 ».

Ecritures comptables des retours d'impayés de

chèques

|

Chèques à l'encaissement

Clients

(annulation pour chèque impayé)

|

Puis demander au client de nous établir un autre

chèque.

Ecritures comptables des retours d'impayés

d'effets remis à l'encaissement

|

6312

|

|

|

Frais sur effets

|

|

X

X

|

|

521

|

|

Banque

|

|

|

|

|

|

(pour frais supportés)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ecritures comptables des retours d'impayés

d'effets escomptés

|

565

|

|

|

VN

|

|

|

Escompte de crédit ordinaire

|

|

6312

|

|

Frais sur effets

|

frais

|

|

|

521

|

Banque

|

|

VN+frais

|

(avis de débit de la banque)

2-1-3. Les virements émis

Pour le règlement des factures des fournisseurs

étrangers, le trésorier peut opter pour les virements qui

assurent une sécurité du règlement. Il y a aussi les

virements émis pour le paiement des salaires des employés

disposant d'un compte bancaire.

|

Ecritures

|

comptables des virements

fournisseurs

|

|

Ecritures

|

comptables des virements salaires

|

|

|

|

|

|

|

|

Personnel, rémunérations dues Banque

(virement émis)

422

521

X

X

401

|

|

|

Fournisseurs

|

|

|

X

X

|

|

521

|

|

Banque

|

|

|

|

|

|

(virement émis)

|

|

|

|

2-1-4. Les frais bancaires

Ces frais sont engendrés par les prestations de

services effectuées par la banque au profit de l'entreprise et les

remboursements de crédits octroyés. Ces frais appelés

agios sont constitués des intérêts et des commissions.

Ecritures comptables

|

631

|

|

|

Frais bancaires

|

|

X

X

|

|

521

|

|

Banque

|

|

|

|

|

|

(suivant relevé bancaire)

|

|

|

|

|

|

|

|

|

|