|

DEDICACE

A Maman NDOYO- YVONNE de m'avoir orienté au

Sénégal pour poursuivre mes études. A tous mes anciens

condisciples de la classe de terminale au lycée Centre Protestant pour

la Jeunesse (C.P.J), de BANGUI, et de lycée d'Etat des Martyrs de

Bangui. A tous mes anciens amis de l'Université Amadou Hampate Bâ

de Dakar Sénégal dont j'ai obtenu mon Diplôme Universitaire

(D.U) en Science de Gestion. A tous mes professeurs de

l'Institut International de Management de Dakar, le bureau de l'Administration

de 2im. Dédicace spécial à mes grands frères

(NDOYO- FREDDY, ERIC, RENY, Teddy, Leocadie, Marius et sans oublier notre

grand frère regretté NDOYO- EDDY). A mes neveux (QUENTIN, Pierre

Gan, Junior, Dylan, à ma nièce (MEGANE), sans oublier les plus

proches de la famille.

REMERCIEMENTS

Je remercie le tout puissant Dieu pour la

persévérance, le courage la santé, l'ouverture d'esprit et

l'inspiration dont il m'a gratifié, durant toute mes années

d'études à Dakar Sénégal.

Dans le cadre de mes travaux de mémoire de fin

d'étude en gestion financière de l'entreprise :cas de la

L.M.D.G, je remercie particulièrement :

Ø Monsieur Oumar NDIAYE, Administrateur

Délégué de la LMDG

Ø Monsieur Chems Eddine DIENE, Chef du service

administratif et financier de la LMDG

Ø Monsieur Sidy Mohamed Lamine SISSOKO, Responsable du

bureau comptable de la LMDG

Ø Monsieur Issa SISSOKO, Responsable du bureau

marketing de la LMDG

Ø L'ensemble du personnel permanent de la LMDG

Ø Monsieur IBRAHIMA PAPE SOW, Professeur De Gestion

Financière à l'Institut International de Management de Dakar, et

Directeur Financier du Port Autonome de Dakar Toutes mes reconnaissances en

vers lui de m'avoir donné ce stage afin de découvrir le milieu

professionnel et de réalisé ce présent document.

Ø A Mademoiselle Adelise Assoula qui a su se montrer

patiente et compréhensive en supportant mes trois années

d'études, toute ma gratitude en vers elle.

Ø Je voudrais remercier mes amis (es) et connaissances,

qui étaient toujours à mes côtés à partager

des moments de joie et de peine, toutes mes gratitudes en vers eux.

AVANT PROPOS

Dans le but de permettre aux jeunes de s'insérer dans

le monde professionnel, l'Institut International de management de Dakar, forme

des techniciens supérieurs et des cadres en cours du jour et du soir

conformément au système Licence Master Doctorat (L.M.D)

en :

1- Finance et Comptabilité

2-Banque Assurance Finance

3-Banque Ingénierie Financière

4-Commerce International

5-Gestion des Ressources Humaines

6-Marketing et Management

7-Logistique et Transport

8-Communication d'Entreprise

La durée de formation pour l'obtention de la licence

professionnelle (Bachelot of Business Administration) est d'un an après

le B.T.S ou D.U et de 3 ans pour le M.B.A. Elle présente deux

aspects :

1-Un aspect théorique sous forme de module

dispensé à l'Institut même ;

2-Un aspect pratique sous forme d'un séjour au

moins en entreprise.

Lequel permettra l'élaboration d'un mémoire qui

sera par la suite soutenu devant un jury composé de professeurs

compétent ou de spécialistes de l'entreprise

SIGLES ET ABREVIATIONS

Ø BFRE = Besoin en Fonds de Roulement

d'Exploitation

Ø BRVM = Bourse Régionale de Valeurs

Mobilières

Ø BCEAO = Banque Centrale des Etats de l'Afrique

de l'Ouest

Ø BOUL = Boulon

Ø BUR = Bureau

Ø CA = Chiffre d'Affaires

Ø CAHT = Chiffre d'Affaires Hors Taxes

Ø CREPMF = Conseil Régional de l'Epargne

Publique et des Marchés Financiers

Ø CONSOM = Consommable

Ø CEDEAO = Communauté Economique Des Etats

de l'Afrique de l'Ouest

Ø DFC = Direction Financière et

Comptable

Ø EBE = Excédent Brut

d'Exploitation

Ø ETE = Excédent de Trésorerie

d'Exploitation

Ø ENFM = Ecole Nationale de Formation

Maritime

Ø ENT = Entretien

Ø FRF = Fonds de Roulement Financier

Ø FOUR = Fourniture

Ø GARD = Gardiennage

Ø GSS = Groupe Scolaire

Sénégalais

Ø GSP = Groupe Scolaire Population de

Gorée

Ø IBE = Insuffisance Brut

d'Exploitation

Ø MAT = Matériel

Ø MAT ELECT = Matériel

Electrique

Ø MISS = Mission

Ø NRAE = Non Résident Afrique

Enfant

Ø NRAA = Non Résident Afrique

Adulte

Ø NET = Nettoyage

Ø NAV = Naval

Ø OUT = Outillage

0

Ø PAD = Port Autonome de Dakar

Ø PROMO = Promotion

Ø PUB = Publicité

Ø PERS = Personnel

Ø QUIN = Quincaillerie

Ø RAA = Résident Afrique Adulte

Ø RAE = Résident Afrique Enfant

Ø RSA = Résident Sénégalais

Adulte

Ø RSE = Résident Sénégalais

Enfant

Ø RGE = Résident Goréen

Enfant

Ø RGA = Résident Goréen

Adulte

Ø RECH = Rechange

Ø REP = Réparation

Ø RESTAU = Restauration

Ø STAND = Standard

Ø SAL = Salaire

Ø TRAN = Transport

Ø TER = Terrestre

Ø TEL = Téléphone

Ø TVA = Taxe sur la Valeur

Ajoutée

Ø UEMOA = Union Economique et Monétaire

Ouest Africain

Ø VA = Valeur Ajoutée

SOMMAIRE

Introduction

PREMIERE PARTIE : CADRE THEORIQUE ET

METHODOLOGIQUE

Chapitre1 : Environnement et objet de

l'étude

Chapitre2 : Matériels et méthodes

DEUXIEME PARTIE : CADRE CONCEPTUEL ET DONNEES DE

BASE

Chapitre1 : Concepts de base

Chapitre2 : Données de la LMDG

TROISIEME PARTIE : CADRE

ANALYTIQUE

Chapitre 1 : Présentation des

résultats économiques, analyse et discussions

Chapitre 2 : Diagnostic financier

Chapitre 3 : Recommandations

CONCLUSION

BIBLIOGRAPHIE

ANNEXES

INTRODUCTION

Etablir un diagnostic financier est la principale

finalité de l'analyse financière. En gestion d'entreprise, il

existe plusieurs raisons qui amènent les managers d'entités

économiques publiques ou privées à faire un examen des

forces et faiblesses de l'organisation dans l'objectif de porter un jugement

sur l'évolution de sa situation économique et financière.

Au lendemain des indépendances, le

Sénégal fonctionnait tout comme plusieurs pays de l'Afrique au

sud du Sahara avec une économie coloniale et centralisée

où l'Etat fut totalement impliqué dans la gestion de tous les

secteurs de l'économie. A partir des années 1970, la conjoncture

économique l'a obligé à se désengager

progressivement de certaines activités de l'économie tout en

confiant leur gestion aux privés. Pour organiser l'économie

nationale, le Sénégal a mis en place une stratégie de

continuité territoriale à travers le pays en développant

les différentes liaisons maritimes entre Dakar et les zones

enclavées : Dakar- Ziguinchor et Dakar- Gorée.

En 1973, une convention pour l'exploitation de la liaison

maritime Dakar- Gorée est signée le 17 Octobre entre deux

parties : Le Gouvernement du Sénégal,

représenté par le Ministère des Finances et des Affaires

Economiques, la Commune de Dakar, représentée par le Gouverneur

de la région du Cap-Vert, tous deux désignés par le

vocable «Puissance Publique'' et le Port Autonome de Dakar,

représenté par son Directeur agissant au nom et pour le compte de

cet établissement. Cette convention a permit donc au PAD d'assurer le

service public de transport maritime entre l'île et la région de

dakar. La gestion des unités économiques participant à

l'émergence de l'économie Sénégalaise fut

indispensable à la recherche d'une rentabilité au compte des

parties signataires de cette convention. Pour améliorer la gestion de

la Liaison Maritime Dakar- Gorée, compte tenu des différentes

crises qu'a connues le secteur du transport public de mer au

Sénégal durant les années 1999 et 2002, on a noté

une évolution difficile du trafic passagers cas de :« LE

JOOLA » sur le territoire sénégalais avec 121 750

passagers en 1999 contre 27 306 en 2001, soit une baisse du trafic de

77,57% entre Dakar et Ziguinchor.

Ainsi, l'équipe dirigeante de la LMDG a

enregistré chaque année les rapports de la commission de

contrôle et du commissariat aux comptes dans le but de suivre

l'évolution des états financiers à travers un diagnostic

financier qui consiste à recenser les forces et les faiblesses de cette

structure étatique et aussi à porter un jugement sur ses

performances financières et la situation de son environnement

économique. La nécessité pour toute l'administration de

formuler un jugement sur l'évolution financière est

justifiée dans les rapports de gestion qui ont

précédé les trois derniers exercices comptables des

années 2006,2005 et 2004 lesquels sont basés nos

investigations.

L'analyse de la LMDG sera donc d'établir un diagnostic

économique et financier, c'est-à-dire l'examen et

l'appréciation critique des états financiers et la situation

économique de la période, une étude de l'activité,

de la rentabilité et de sa structure financière. Il sera donc

question de dégager des résultats, des indicateurs

caractéristiques, des ratios et de les apprécier. De donner des

informations sur l'évolution de l'activité, sur

l'évolution de la structure financière et sur les performances

réalisées. L'interprétation des résultats va donc

permettre d'effectuer des comparaisons entre le passé, le présent

et l'avenir de la LMDG, ainsi qu'avec d'autres agents économiques du

même secteur d'activité.

On pourra donc savoir la capacité de la structure

à créer de la richesse, son équilibre financier et sa

rentabilité, connaître les stratégies de gestion

adaptées à la conjoncture économique que vit Dakar-

Gorée, sa compétitivité et ses potentialités. Sur

le plan de l'analyse économique, un diagnostic de l'environnement

économique interne et externe sera le fondement de nos travaux pour la

situation actuelle de la liaison Dakar- Gorée, il va falloir tenir

compte des réalités de l'entreprise africaine dans une

économie moins compétitive et fragile. Nous avons ici la

situation du statut juridique de la LMDG, qui doit faire l'objet d'analyse

pour apprécier les enjeux du choix qui porte sur la forme juridique.

Pour ce qui est des nouvelles méthodes managériales, le processus

et la nature de prise de décision, le système et la gestion de

l'information à travers les outils d'aide à la décision et

les typologies de décisions.

Maîtriser la circulation de l'information dans

l'entreprise, l'analyse de l'environnement concurrentiel pour la maîtrise

de l'activité, l'analyse économique sera aussi de voir la

situation de la technologie utilisée et l'organisation par un

diagnostic de la structure, les problèmes d'éthique, de culture

d'entreprise et en fin connaître le marché de la liaison maritime

pour un meilleur service de continuité territoriale entre Dakar et

l'île de Gorée. Nous avons jusque là présenté

l'introduction de ce mémoire portée sur le diagnostic financier

et économique de la LMDG, mais pour développer nos idées,

nous annoncerons un plan beaucoup plus méthodique en trois parties qui

regroupe la partie théorique et méthodologique, renfermant les

chapitres (1) et (2) du plan. La deuxième partie appelée cadre

conceptuel et donnée de base contient les définitions et les

données de l'entreprise en deux chapitres. La troisième partie

est la partie empirique ou analytique, c'est dans cette partie que se trouvent

les travaux du diagnostic financier sur les comptes de la LMDG avec

interprétations et recommandations. La conclusion sera suivie de la

bibliographie et les annexes.

Première partie :

Cadre théorique et

méthodologique

Chapitre 1 : Environnement et objet de

l'étude

Section 1 : Contexte

Nos travaux portent sur une étude qui combine le

diagnostic financier et la nécessité de connaître

l'environnement économique d'une entreprise qui souhaite porter un

jugement critique sur l'évolution de sa situation financière. Le

Port Autonome de Dakar dans sa mission de contrôler la gestion de la

LMDG, avait procédé depuis le 10 / 01 / 2002 à sa

restructuration. Ces changements devront contribuer au renforcement des moyens

de gestion pour atteindre les meilleures performances financières. C'est

pourquoi l'administration a circonscrit la réalisation de ce

diagnostic dans ses obligations à rendre compte aux Administrateurs

membres de la commission de contrôle. Notre étude concerne donc

les décideurs de la Liaison Maritime Dakar Gorée et l'Etat

sénégalais.

Section 2 : Problématique

Dans de nombreuses situations de gestion, les agents

économiques sont confrontés à la nécessité

de formuler un jugement sur une entreprise, sa situation, son activité,

ils doivent formuler un diagnostic d'entreprise. Lorsque ses

préoccupations portent principalement sur des aspects financiers ou

économiques, l'observateur est conduit à établir un

diagnostic financier ou économique. Comme nous l'avons

énoncé dans l'introduction, le Port Autonome de Dakar est

chargé de la gestion du service publique de transport maritime de la

LMDG avec comme mission principale, assurer les prestations pour les navires et

leurs cargaisons. Dès lors les textes qui régissent le

fonctionnement du Port Autonome de Dakar couvrent les préoccupations de

la LMDG, il était nécessaire de mettre en place un

règlement d'exploitation et de police pour rendre efficace et fiable la

mission qui leur avait été confiée. Conformément

à la convention adoptée le 17 octobre 1973 entre les

Représentants de la Puissance Publique et le Port Autonome de Dakar, la

LMDG a deux missions principales : l'exploitation et la

sécurité d'une part, la fonction Administrative et

Financière d'autre part.

Pour mener nos travaux et recherches dans ce mémoire,

il a fallu préciser la problématique pour le cas de la LMDG en

ces moments où le Sénégal aspirait à être

un pays émergent. Le fait que la Liaison Maritime Dakar- Gorée

soit une structure étatique dont la gestion est confiée au Port

Autonome de Dakar, cette situation semble sécuriser l'ensemble des

activés d'exploitation qu'elle mène dans les locaux du PAD mais

une analyse dynamique de son évolution financière et de sa

situation économique est à faire pour donner un jugement sur sa

rentabilité, sa solvabilité et la sécurité de

l'exploitation de ses activités économiques. Les raisons qui

justifient en plus la nécessité de faire un diagnostic financier

et une étude de l'environnement économique sont dans le rapport

du projet pour l'exploitation de la liaison maritime « Dakar Sally

Gorée » dont les perspectives de rentabilité devront

être prouvées par les résultats d'un diagnostic

stratégique de la situation financière actuelle et de

l'environnement économique présente, de quelques rapports de

gestion de la Commission de Contrôle dont ceux du 15 Février

2005, du 24 Mars 2005 et celui du 29 Décembre 2005. Des rapports d'Audit

sur les comptes des exercices au 31 décembre 2004, 2005 et 2006 par le

cabinet d'expertise comptable « CEBOC Dakar » sans oublier

les entretiens avec le Chef du Service Administratif et Financier et

l'Administrateur Délégué lui-même. Les questions que

se posent les responsables à la tête de cette structure sont de

savoir : Quels avantages financiers ou économiques dispose la LMDG

pour maintenir l'activité si la convention du 17 octobre 1973 fait

l'objet d'une révision ultérieur ?

Le contenu des rapports révèle aussi que :

La LMDG devrait être privatisée d'après la

déclaration du Représentant du Contrôle Financier de la

Présidence de la République à la réunion de la

Commission de Contrôle du 24 Mars 2005 à la Salle du Conseil du

Port Autonome de Dakar.

En plus de cette déclaration, l'Etat avait

déjà pris une décision de désengagement en

inscrivant la LMDG sur la liste des structures à privatiser par le biais

de la cellule de gestion de son portefeuille.

Par ailleurs, l'examen du rapport d'Audit du cabinet

« CEBOC Dakar » intitulé « Diagnostic et

Stratégies de Désengagement de la Puissance Publique de la

LMDG » par les Administrateurs de la commission de contrôle

à la réunion du 24 Mars 2005 disait que : La convention de

1973 pour l'exploitation de la LMDG actuellement en vigueur est certes ancienne

mais elle est bonne, c'est plutôt la mise en oeuvre de certaines

dispositions qui pose problème, les aspects sécuritaires,

sociaux et financiers seraient essentiels d'après les responsables du

Cabinet d'Audit pour une bonne décision dans le cadre du

désengagement de la Puissance Publique.

De même, le cabinet avait proposé

d'expérimenter l'autonomie de gestion de la LMDG pour voir la situation

réelle de son exploitation en fixant une période transitoire

pendant laquelle sa gestion devrait être séparée de celle

du Port. L'Administration se demande si la situation juridique de la LMDG

influence ses résultats financiers, quel jugement peut on porter sur la

situation financière actuelle ? On comprend donc que la

problématique de la LMDG est relativement critique pour ne pas faire un

diagnostic de l'état présent. En décembre 2005, les

informations retenues de la Commission de Contrôle ont encore

confirmé la volonté et la nécessité d'exprimer un

besoin de porter un jugement sur l'évolution de la situation

financière de la LMDG et d'identifier les forces dont elle dispose sur

le plan économique et financier afin d'assurer l'Etat et ses

partenaires. Ceci nous amène à poser la question de

synthèse et d'analyse suivante :

Comment évoluent les résultats financiers et

l'environnement économique de la LMDG ? Quels sont les contraintes

principales au niveau du domaine économique et celui financier ?

Quelles sont les solutions possibles d'amélioration? Existe-t-il des

possibilités de pérennisation de l'exploitation ?

Section 3 : Objectif général de

l'étude

L'objectif général de notre étude est

d'établir un diagnostic financier qui consiste à recenser les

forces et les faiblesses d'une entreprise afin de porter un jugement sur sa

performance et sa situation financière.

Ce diagnostic financier sera complété par une

étude de l'environnement économique car la conjoncture

économique peut avoir une influence essentielle sur les

résultats de gestion d'une unité production, ce qui nous

permettra dans nos analyses, de porter un jugement sur la situation

financière en tenant compte de l'environnement économique.

Section 4 : Objectifs spécifiques de

l'étude

Les objectifs spécifiques de notre étude

consistent dans l'approfondissement détaillé de l'objectif

général. Il s'agit de faire une analyse de l'activité

à travers des indicateurs de gestion spécifiques qui

sont :

1 Le chiffre d'affaire

2 Les consommations intermédiaires

3 La valeur ajoutée

4 L'excédent brut d'exploitation

5 La rentabilité financière

6 La rentabilité économique

De faire une analyse de la structure du bilan financier en

transformant le bilan comptable par un retraitement nécessaire de ses

éléments constitutifs pour permettre une analyse de la

liquidité et de la solvabilité de l'entreprise. A ce niveau, les

objectifs spécifiques seront donc d'analyser :

1 L'actif du bilan financier

2 Le passif du bilan financier

3 L équilibre financier associé à la

structure du bilan

4 Le fonds de roulement financier

5 Le besoin en fonds de roulement financier

6 La trésorerie nette

Et en fin, faire à priori une analyse de

l'environnement économique de l'entreprise, qui complétera le

diagnostic financier établi.

Section 5 : Hypothèses de travail

Toutes les entreprises à caractère industriel ou

commercial ont pour mission de servir l'économie, en exerçant

cette mission, nombreuse font faillites et disparaissent totalement du tissus

économique pendant que d'autre traversent de longues périodes de

difficultés. Pour gérer une entreprise il faut avoir des

indicateurs de gestion basés sur les normes admises par le

système comptable et de gestion de référence. L'objectif

de tout manager est de limiter les risques à moyen et à long

terme qui peuvent entraver la continuité de son activité. Il lui

faut des pratiques d'études qui lui servent d'outils d'aide à la

décision, c'est le cas d'un diagnostic financier qui permet aux

dirigeants d'entreprises de mesurer ses efforts dans l'activité et faire

leurs prévisions basées sur les résultats de l'analyse

effectuée. Les hypothèses de travail que nous formulons nous

permettent dire que:

Ø Le diagnostic économique et financier d'une

entreprise donne une vue globale de ses forces et faiblesses.

Ø La situation juridique d'un agent économique

influence ses résultats financiers.

Section 6 : La justification du sujet

En science de gestion, plusieurs raisons peuvent expliquer

pourquoi une ou plusieurs entreprises trouvent la nécessité

d'établir un diagnostic financier, chaque agent économique

quelque soit son statut juridique a besoin de maîtriser les risques

liés à la variation de sa situation économique et

financière. Certains tiers sont en relations professionnelles avec

l'entreprise et sont donc soucieux de connaître si elle dispose d'une

capacité de remboursement à court, à moyen ou long terme

de son passif exigible, c'est le cas du banquier qui accorde des crédits

d'investissement et d'exploitation. En administration publique, les

municipalités accordent souvent des aides aux entreprises pour assurer

une zone industrielle ou économique dans le souci de créer des

emplois. Mais elles s'inquiètent aussi de la viabilité de

l'entreprise bénéficiaire et de la pérennité des

emplois nouveaux qu'elle prétend créer. Toutes ces explications

justifient non seulement le choix de notre sujet mais aussi renseignent sur

l'importance qu'à un diagnostic financier dans la vie de l'entreprise.

Pour revenir au cas de la LMDG, le sujet peut être jugé pertinent

pour cette structure économique dont l'Etat voudrait rendre autonome

dans ces projets de restructuration du tissu économique. La LMDG

sera-t-elle capable de maintenir son activité sans le soutient du PAD et

les subventions de l'Etat ? C'est cette question qui rend pertinent notre

sujet parce que notre devoir d'Homme d'entreprise est aussi de protéger

l'économie. Il est donc nécessaire de connaître la

santé financière dans une économie mouvante et très

instable d'une entreprise. Pour survivre, il faut faire un diagnostic de son

existence et porter un jugement sur les possibilités de

pérennité.

Section 7 : La revue bibliographique

Nous avons recensé un certain nombre d'ouvrages portant

sur le diagnostic des entreprises. Comme support à la revue

bibliographique de notre thème de mémoire, ces ouvrages mettent

en exergue la problématique soulevée dans nos travaux sous

plusieurs angles. Ces travaux sont divisés en deux points

d'études très essentiels à la vie économique d'une

entreprise : Son environnement économique et l'évolution de

ses résultats de gestion.

Pour cela, l'ouvrage intitulé « CULTURE

AFRICAINE ET GESTION DE L'ENTREPRISE MODERNE » dont l'auteur est

Marcel ZADI KESSY aux éditions CEDA, Octobre 1998 aborde la question du

diagnostic de l'entreprise publique dans le cadre économique et

juridique lorsque celle-ci se retrouve en difficulté due aux

déficits budgétaires de l'Etat. Pour lui, plusieurs firmes

africaines ont fait faillite après les années 1960 non seulement

à cause de leur inattention à l'environnement économique

des institutions politiques et juridiques, mais aussi à cause de la mise

en place des programmes de restructuration qui ont été

basés sur un diagnostic des entreprises moins centré sur des

objectifs de pérennité de leurs activités principales. On

comprend que Marcel ZADI KESSY repose une partie de l'espoir de continuation de

l'activité de l'entreprise sur une analyse très bien

orientée de sa situation de gestion qui devrait tenir compte de

l'environnement institutionnel. Le développement de nos travaux porte

essentiellement sur le diagnostic financier de la LMDG et l'étude de son

environnement économique. Ici, les Administrateurs trouvent

indispensable de connaître l'évolution de la situation

financière de « Dakar Gorée » mais nous avons

pensé compléter cela par un diagnostic économique. La

conjoncture économique ayant toujours un effet sur les résultats

financiers d'une société.

Le deuxième ouvrage que nous avons consulté est

celui de Tugrul Atamer et Roland Calori aux éditions DUNOD, Paris 2003.

Le titre de cet ouvrage est « DIAGNOSTIC ET DECISION

STRATEGIQUE ». Le contenu nous a inspiré de la façon

dont les auteurs abordent le diagnostic de l'environnement interne de

l'entreprise. Ils présentent les points d'études à cerner

en économie d'entreprise pour réaliser un diagnostic objectif.

Malheureusement certains de ces points ont fait l'objet de nos

difficultés dans les investigations que nous avions menées. Il

s'agit du diagnostic de l'identité de l'entreprise, celui de sa

politique générale, celui du système de management et leur

combinaison avec le diagnostic financier afin de porter un meilleur jugement

sur la situation de l'entreprise. Si cet ouvrage a été

intéressant pour nos travaux, c'est parce que nous avions aussi le souci

de faire un travail méthodologique de l'analyse.

Pour le troisième ouvrage de la revue de

littérature, la question du diagnostic a une fois été

traitée en attachant l'importance à un concept capital à

l'environnement économique des entreprises modernes. Ce concept est

« l'intelligence économique ». Ici l'ouvrage de

référence est intitulé : « INTELLIGENCE

ECONOMIQUE ET STRATEGIE DES ENTREPRISE ». C'est un rapport du groupe

« intelligence économique et stratégie de

l'entreprise » de Février 1994. Les travaux ont

été présidés par Henri MARTRE à la

documentation française. Cet ouvrage marque une importance à la

nécessité de maîtriser le système de gestion par le

recueil de traitement et d'utilisation stratégique de l'information

pour améliorer la compétitivité de l'entreprise. La page

38 de ce rapport parle de l'intelligence économique comme critère

de compétitivité des entreprises. Ainsi cette partie recommande

un diagnostic économique par rapport aux facteurs qui contraignent

à une compréhension globale de l'environnement politique, social,

culturel et technologique.

La revue critique de l'ouvrage intitulé

« TOUTE LA FINANCE D'ENTREPRISE EN PRATIQUE » de

Hervé HUTIN paru à la maison « Edition

d'Organisation » en 2003 nous a permit de comprendre le point de vue

d'Edgar MORIN sur la méthode du diagnostic financier :

« La méthode n'est pas celle qu'on apprend ou celle qu'on

applique, c'est la stratégie pour penser soi-même ».

Cette pensée relève de sa philosophie. La page 171 de l'ouvrage

nous explique que le diagnostic financier représente l'intime

conviction à laquelle aboutit l'analyste à la suite d'une

réelle réflexion intellectuelle. Les méthodes du

diagnostic pour Hervé ne sont que le jeu de grandes catégories de

réflexion utilisées dans plusieurs disciplines. Le but de cette

discussion est donc de soutenir que la démarche du diagnostic n'est pas

le suivi d'un schéma pré établi, elle peut se construire

selon la discipline. Elle se construit au fur et à mesure de

l'étude. L'auteur précise aussi les impératifs à

cerner par une firme dans sa demande de réalisation d'un diagnostic. Une

analyse financière bien menée ne peut se contenter de la seule

lecture des états financiers, elle risque des erreurs

d'interprétation. Cette vision de la méthode du diagnostic est

opposée à celle de Tugrul Atamer et Roland Calori dans

« DIAGNOSTIC ET DECISION STRATEGIQUE » qui sont

plutôt pour une méthode scientifique et préétablie.

Dans notre démarche avec le diagnostic de la LMDG, nous avons

utilisé l'ouvrage de Béatrice et Francis Grandguillot

intitulé : « ANALYSE FINANCIERE les outils du diagnostic

financier à partir des documents comptables établis

conformément au plan comptable 2005 » paru à la

9ème édition de `'Gualino éditeur''. Cette

méthode part de l'analyse du bilan financier, interprète le

fonds de roulement financier et termine par le calcul des ratios. Elle se veut

aussi scientifique. Mais ce qui nous intéresse dans les idées de

Hervé HUTIN, ce sont ses rappels à la méthode

« Attention : l'analyse financière ne se limite pas

à l'analyse des états financiers » elle doit

intégrer les informations internes et externes de l'économie

d'entreprise.

Tous ces ouvrages ont été lus et nous ont permit

d'avoir une idée globale du diagnostic financier. Savoir les points de

vue de plusieurs auteurs, leurs démarches, leurs conceptions du

diagnostic et les différentes raison qui poussent au diagnostic des

entreprises.

Chapitre 2 : Matériels et

méthodes

Section 1 : Techniques et recueil des

données

Nous rappelons encore que nos travaux portent sur deux

analyses, une sur le plan financier et l'autre sur le plan économique de

l'entreprise. Pour le cas du diagnostic financier, nous avions établi

une demande à l'attention de l'Administrateur

Délégué pour obtenir du service administratif et financier

les documents ci après dans l'objectif de recueillir les informations

relatives à l'étude. Il s'agit :

Ø De l'ensemble des états financiers des trois

derniers exercices comptables au 31 Décembre 2006, 2005 et 2004

certifiés par le cabinet d'expertise comptable CEBOC Dakar.

Ø Les trois derniers comptes de résultats pour

les mêmes exercices comptables.

Ø Les trois derniers bilans pour les mêmes

périodes comptables.

Ø Les extraits des rapports de gestion des commissions

de contrôle de la LMDG.

Nous avions utilisé une méthode d'investigation

semblable pour l'analyse de l'environnement économique. Il était

nécessaire d'organiser des rencontres avec les responsables, les

entretiens avec les personnes les mieux indiquées au niveau de la DFC.

La méthode de collecte d'informations relatives à l'analyse

économique de l'entreprise en faisant un rapprochement critique avec la

situation de la LMDG. Cette méthode nous a permit plus

précisément de faire une analyse de l'environnement

économique interne, donc d'appréhender la situation juridique de

la LMDG, s'imprégner des procédures administratives et

financières. Comprendre, analyser la convention du 17 octobre 1973

signée par le PAD, le gouvernement sénégalais et la

commune de Dakar. Nous avions également recensé les informations

issues des rapports de gestion et des commissions de contrôle de la LMDG,

une analyse séparée des états et informations par exercice

comptable.

Section 2 : Technique d'analyse des

données :

Pour analyser les données, nous nous sommes servi des

états financiers. Une lecture approfondie des soldes des comptes

certifiées, les bilans, les comptes exploitation et les balances

relatives à ces états financiers. Une analyse par comparaison sur

les trois exercices de 2004 à 2006. L'utilisation du logiciel Excel nous

a permit de réaliser des courbes croisées, interprétables

et les formules de calculs statistiques. Des ratios financiers et informations

économiques suivis des recommandations par interprétation des

résultats. Tout ce travail a été réalisé

compte par compte, rubrique par rubrique, année par année.

Section 3: Les difficultés

rencontrées

Les difficultés que nous avions eues sont d'abord au

niveau de l'accès aux informations nécessaires à

l'élaboration d'une analyse complète de l'environnement

économique de la LMDG. Nous n'avions pas la possibilité de faire

une analyse des compétences de l'équipe dirigeante dû

à la non disponibilité de certains cadres très souvent

occupés par leur fonction et aussi, assimilé parfois comme une

investigation policière alors qu'elle se situe plus essentiellement

dans un projet de renforcement des performances de l'entreprise.

D'autres difficultés rencontrées sont

liées à l'impossibilité de maîtriser les

informations concernant les opérateurs économiques du même

secteur que la LMDG pour l'élaboration des stratégies possibles

adaptées à son environnement concurrentiel. Nous nous sommes

contentés d'utiliser les informations économiques disponibles en

posant des bases d'une analyse globale de la structure entre les avantages et

les inconvénients que présente la conjoncture économique

nationale et internationale.

Toujours dans nos difficultés de recherches, il nous a

été difficile et peut être impossible de trouver les

ouvrages dont les travaux portent sur l'intitulé de notre thème

de mémoire, mais par contre il existe des ouvrages sur « le

diagnostic financier » et de « l'analyse économique

de l'entreprise » de manière séparée et non

combinée. C'est pourquoi nous avons travaillés sur une

diversité d'ouvrages en finance, en stratégie et en

économie d'entreprise. La grande difficulté que nous avions,

c'est la répartition en pourcentage du capital social de la LMDG entre

le Gouvernement du Sénégal, la Commune de Dakar et la PAD,

l'absence de statut juridique a rendu impossible la maîtrise de la

composition chiffrée du capitale à l'origine de la Liaison

Maritime Dakar Gorée. N'ayant pas d'informations suffisamment claires au

niveau de la Direction Générale du PAD, la description de la

politique générale de la LMDG et de l'analyse du système

de management appliqué à sa réalité nous a

été difficile. Au niveau de la revue de littérature, les

ouvrages sur le diagnostic économique et financier sont très

rares à dakar. Nous n'avions eu aucun document qui traite directement

notre thème.

Deuxième partie :

Cadre conceptuel et données de base

Chapitre 1 : Concepts de base

Section 1 : Le compte de résultat

Selon la définition du dictionnaire de gestion d'Elie

Cohen (3ème édition), le compte de

résultat constitue un des états comptables de synthèse

prévus par tous les plants comptables, ce document présente une

récapitulation de tous les produits engendrés par

l'activité de l'entreprise au cours d'une période comptable ou

exercice, toutes les charges suscitées par cette activité au

cours de la même période.

Les produits correspondent à la création de

richesses permises par les opérations industrielles et commerciales

(exploitation), les opérations financières, les opérations

exceptionnelles. Les charges correspondent à des consommations de

richesses rendues nécessaire par ces différents domaines

d'activité. Elles traduisent l'obligation dans laquelle l'entreprise se

trouve d'engager des frais pour obtenir les éléments

nécessaires à son activité : consommation de

matières premières, de composants, de fournitures, consommation

de force de travail, consommation de services extérieurs, usure du

capital fixe, intérêt sur les emprunts, commissions bancaires.

En conséquence, la comparaison des produits

créés par l'entreprise et les charges qu'elle consomme permet de

dégager un résultat global selon le schéma

suivant :

Résultat - produits - charges

Produits > charges

Résultat > 0

(bénéfice)

Charges > produits

Résultat < 0 (perte)

Section 2 : Le chiffre d'affaires

Le chiffre d'affaires, d'après le dictionnaire de

finance 2ème édition de Josette et Max PEYRARD est la

somme des ventes de marchandises, des prestations de services et de produits

fabriqués ainsi que des ventes de produits intermédiaires et

travaux d'étude. Il mesure l'activité commerciale d'une

entreprise, permet de la positionner sur le marché, il est le point de

départ pour le calcul du résultat car le bénéfice

tiré d'une activité est fortement lié aux ventes de biens

et services réalisés.

Ici, le chiffre d'affaire est obtenu à partir des

travaux et services vendus car la LMDG est une entreprise d'Etat qui offre un

service public marchand en reliant l'humanité à son histoire de

Gorée.

Section 3 : Les consommations

intermédiaires

Les consommations intermédiaires conduisent au calcul

de la valeur ajoutée. On appelle consommation intermédiaire,

l'ensemble des charges qui participent à la production de l'entreprise

mais qui sont des valeurs créées par des tiers. Il s'agit :

Ø Des matières premières et

consommables ;

Ø Les autres charges externes.

Ces consommations intermédiaires peuvent donner des

informations sur la manière dont l'entreprise acquiert ses

immobilisations :

Ø Acquisition en pleine

propriété ;

Ø Location simple ;

Ø Crédit bail ;

Et sur la manière dont elle réalise sa

production ; quel est le volume de la production sous

traitée ?

Ils indiquent par ailleurs le poids des achats de

matières premières et consommables dans la production et sont de

ce fait un indicateur principal de la production matière pour les

entreprises de production de biens.

Section 4 : La valeur ajoutée (VA)

La valeur ajoutée représente la richesse

crée par l'entreprise du fait de ses opérations d'exploitation,

elle mesure son « poids économique » et constitue

le critère de taille le plus pertinent. D'un exercice à l'autre,

le pourcentage de variation de la valeur ajoutée est un bon indicateur

de la croissance de l'entreprise. Elle mesure son accroissement et ce que

l'entreprise apporte avec les biens et services en provenance des tiers dans

l'exercice de ses activités de production. La valeur ajoutée se

mesure par la différence entre la production de la période et les

consommations intermédiaires.

Elle sert de comparaison entre les firmes pour mieux mesurer

leur contribution à l'intérieur d'un même secteur, une

entreprise peut connaître une hausse de sa production ou de son chiffre

d'affaires sans pour autant que cela se reflète sur la valeur

ajoutée parce quelle a eu recours à la sous-traitance ou à

des fournisseurs de produits plus élaborés. L'augmentation de

l'activité dans son secteur n'est donc pas son propre fait mais bien

celui de l'entreprise sous traitante.

La valeur ajoutée permet d'apprécier les

structures de l'entreprise et leur rendement en la comparant aux charges de

personnel, aux effectifs, au chiffre d'affaires, aux résultats. Elle

permet de calculer :

|

Le taux d'intégration de l'entreprise dans le

processus de production

|

|

Le taux d'intégration de l'entreprise

dans le processus de production

|

OU

(1) (2)

Valeur ajouté / Chiffre d'affaire HT

Valeur ajoutée / Production

(1) L'entreprise fait-elle elle-même ? Ou fait-elle

appel à la sous-traitance ?

(2) Quelle est la part de la valeur ajoutée dans la

production de l'exercice ?

Le calcul de la valeur ajoutée d'après le

SYSCOA :

VA = CA augmenté des subventions d'exploitation et les

autres produits - (Autres Achats (+ ou -) Variation de stocks + Transport +

Services Extérieurs + Impôts et Taxes + Autres Charges)

Section 5 : L'Excédent Brut d'Exploitation

(EBE)

D'après la méthode du SYSCOA, l'EBE se calcule

par la différence entre la VA augmenter des subventions, les autres

produits et les charges du personnel.

EBE = VA + Subvention d'exploitation + autres produits -

Charges de Personnel

L'EBE représente la part de la valeur ajoutée

qui revient à l'entreprise elle-même et aux apporteurs de capitaux

(associés et prêteurs) il indique la ressource

générée par l'exploitation de l'entreprise

indépendamment de la politique d'amortissement (dotations) et du mode de

financement (produits et frais financiers). L'EBE peut être

négatif, il s'agit alors d'une insuffisance brut d'exploitation (IBE).

C'est un indicateur de performance industrielle et commerciale

ou de la rentabilité économique de l'entreprise. Il permet de

calculer :

Ø Le taux de rentabilité économique

Ø Le poids de l'endettement de l'entreprise

Ø La part de l'excédent brut d'exploitation dans

la valeur ajoutée

Ø Le taux de marge brute d'exploitation.

L'EBE est la ressource affectée au capital. Il permet

d'assurer son développement et son renouvellement, de payer les frais

financiers, l'impôt sur le bénéfice, les dividendes et de

rembourser les emprunts antérieurs. Si l'entreprise connaît des

difficultés de trésorerie dû aux délais

crédits clients ou crédits fournisseurs, elle peut utiliser

l'Excédent de Trésorerie d'Exploitation qui est la

différence entre l'EBE et la variation du BFRE.

On a : ETE = EBE - ? BFRE

L'ETE exprime la véritable ressource de

trésorerie issue des opérations d'exploitation

Section 6 : Analyse du bilan

Dans le langage courant, faire le bilan signifie

s'arrêter pour faire le point sur ce qui s'est passé afin de

déterminer le résultat positif ou négatif.

Le bilan dans le cadre de l'entreprise consiste à faire

une évaluation statique de l'état des ressources (passif) et des

emplois (actifs) de l'entreprise à un moment donné de l'exercice

comptable. Le bilan est donc un document comptable qui regroupe l'actif et le

passif de l'entreprise, il est généralement établi

à la fin de l'année. Il doit toujours être

équilibré, la structure du bilan traduit la situation

financière de l'entreprise.

L'analyse financière ou patrimoniale d'une entreprise

repose sur l'étude de sa solvabilité, c'est-à-dire sa

capacité à couvrir ses dettes exigibles à laide de ses

actifs liquides. Le bilan comptable est l'outil de base pour analyser cette

structure financière. Ce pendant, il est nécessaire de retraiter

les éléments constitutifs du bilan comptable pour permettre

|

Une analyse de la liquidité du bilan et de la

solvabilité de l'entreprise

|

Les postes du bilan sont classés en masses

homogènes d'après leur degré de

liquidité

et d'exigibilité.

Le rôle du bilan financier est de présenter

le patrimoine réel de l'entreprise, les postes du bilan financier sont

évalués, si possible à leur valeur vénale.

Déterminer l'équilibre financier, en comparant

les différentes masses du bilan classées selon leur degré

de liquidité et d'exigibilité et en observant le degré de

couverture du passif exigible par les actifs liquides.

D'évaluer la liquidité du bilan :

capacité de l'entreprise à faire face à ses dettes

à moins d'un an à laide de son actif circulent à moins

d'un an.

D'estimer la solvabilité de l'entreprise : l'actif

est-il suffisant pour couvrir toutes les dettes ?

Permettre la prise de décision.

Le bilan financier intéresse particulièrement

tous ceux qui sont attentifs au degré de solvabilité de

l'entreprise.

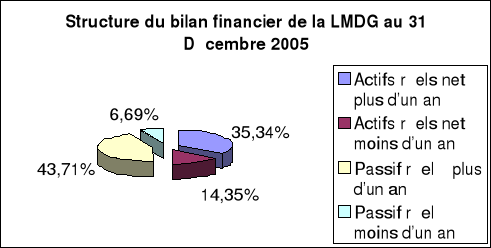

6 -1 : La structure du bilan

financier

Le bilan financier s'établit à partir du bilan

comptable après affectation du résultat. Toutefois certaines

corrections doivent être effectuées de manière à

classer l'actif et le passif en quatre grandes masses homogènes

significatives.

a) Les masses

L'entreprise possède des actifs dont le délai de

transformation en monnaie est plus ou moins long :

Ø Actif à plus d'un an biens et

créances

Ø Actif à moins d'un an

Ces actifs servent à faire face aux passifs plus ou

moins exigibles.

Ø Passif à plus d'un an ? capitaux

propres et dettes

Ø Passif à moins d'un an ? dettes

Les postes de l'actif sont évalués à

leurs valeurs actuelles nettes. Le passif à plus d'un an

comprend :

Ø Les capitaux propres représentant la valeur

patrimoniale de l'entreprise ou l'actif net ;

Ø Les dettes exigibles à plus d'un an

Le bilan financier peut être présenté sous

la forme d'un graphique ; les masses sont alors exprimées en

pourcentages. Cette présentation en facilite la visualisation et permet

une comparaison de plusieurs bilans financiers.

b) Les retraitements

Le bilan comptable subit plusieurs retraitements afin

d'établir le bilan financier : il s'agit de reclasser les

créances et les dettes selon leurs échéances,

d'intégrer des éléments hors bilan (les plus ou moins

values latentes pour déterminer la valeur vénale des postes

concernés ; les effets escomptés non échus qui sont

les effets de commerce remis en banque avant la datte

d'échéance).

Eliminer certains postes du bilan dont la valeur vénale

est nulle et considérés comme de l'actif fictif : il s'agit

des frais d'établissement, les primes de remboursement des emprunts et

les charges à repartir.

6 -2 : Analyse de la structure du bilan

financier

a) Le fonds de roulement financier

(FRF)

Le fonds de roulement financier permet d'apprécier

l'équilibre financier de l'entreprise ; il est un indicateur de sa

solvabilité et de son risque de cessation de paiements. Le fonds de

roulement financier représente une marge de sécurité

financière pour l'entreprise et une garantie de remboursement des dettes

à moins d'un an pour les créanciers.

b) Le calcul du fonds de roulement

financier

Le fonds de roulement financier s'obtient par

différence entre deux masses du bilan financier. Il est

déterminé de deux façons :

1. Passif à plus d'un an - Actif à plus

d'un an

Ou bien

2. Actif à moins d'un an - Passif à

moins d'un an

Deux situations sont possibles :

Ø Le fonds de roulement financier positif ;

l'équilibre financier est respecté

Ø Le fonds de roulement financier négatif ;

l'équilibre financier n'est pas respecté

c) Le fonds de roulement financier et le fonds de

roulement net global

Le fonds de roulement financier et le fonds de roulement net

globale correspondent à des préoccupations

différentes ; leurs analyses peuvent même être

contradictoires. Il ne faut surtout pas les confondre. Par exemple, une

diminution du crédit clients a un effet positif sur le fonds de

roulement net global puisqu'il entraîne une diminution du besoin en fonds

de roulement ; alors que l'effet sera négatif sur le fonds de

roulement financier. Le fonds de roulement financier garantie une

solvabilité à long terme ou à plus d'un an

Section 7: Les ratios

Un ratio est un rapport entre deux grandeurs significatives

(masses du bilan, du compte de résultat, indicateurs de gestion, ...)

ayant pour objectif de fournir des informations utiles et

complémentaires aux données utilisées pour son calcul.

Les ratios sont des outils de mesure et de contrôle de

l'évolution dans le temps et dans l'espace d'un phénomène

étudié en analyse financière. Pour être

révélateurs, les ratios ne doivent pas être analysés

individuellement, mais en « batterie ». L'étude des

ratios permet :

De suivre et de mesurer l'évolution des performances

économiques et financières ainsi que des structures de

l'entreprise dans le temps. Ils permettent aussi d'effectuer des comparaisons

entre deux situations de gestion et de se référer à des

ratios « standards ».

En analyse financière, les ratios sont

généralement classés en trois groupes : les ratios de

structure, les ratios d'activité et les ratios de rentabilité.

a) Les ratios de structure

Il mettent en rapport les données du bilan afin

d'apprécier l'équilibre financier. L'étude de la

liquidité et de la solvabilité de l'entreprise est

complétée par plusieurs ratios calculés à partir du

bilan financier. Ces ratios doivent être calculés sur plusieurs

exercices afin d'apprécier leurs évolutions dans le temps et dans

l'espace.

A1) La liquidité

Il s'agit de voir dans quelle mesure la vente des stocks et

l'encaissement des créances à moins d'un an permettent de payer

les dettes à moins d'un an ; on distingue trois ratios pour

analyser la liquidité du bilan.

1- Le ratio de liquidité

générale

Ce ratio rejoint la notion de fonds de roulement

financier ; il doit être supérieur à un pour traduire

un fonds de roulement financier positif :

Ø Actif à moins d'un an / Passif à moins

d'un an

2- Le ratio de liquidité restreinte

Ce ratio mesure la capacité de l'entreprise à payer

ses dettes à cours terme à laide l'encaissement des

créances et de la trésorerie disponible. Il doit être

proche de 1

Ø Créances à moins d'un an +

Disponibilité / Passif à moins d'un an

Toutefois, lorsque ce ratio est inférieur à 1, il

peut traduire des difficultés financières mais au contraire une

gestion de trésorerie proche de zéro.

3- Le ratio de liquidité

immédiate

Ce ratio mesure la capacité de l'entreprise à payer

ses dettes à cours terme en utilisant ses disponibilités.

Ø Disponibilité / Passif à moins d'un

an

Il est devenu peu significatif en raison des découverts

bancaires accordés aux entreprises et de la gestion de trésorerie

proche de zéro.

A2) La solvabilité

En cas de liquidation par manque de liquidité,

l'entreprise reste solvable dans la mesure où l'actif réel net

permet de couvrir l'ensemble des dettes. Deux ratios permettent d'analyser la

solvabilité de l'entreprise.

1- Le ratio d'autonomie financière

Il mesure la capacité de l'entreprise à s'endetter.

Ø Capitaux propre / Total des dettes

Plus ce ratio est élevé, moins l'entreprise est

endettée

2- Le ratio de solvabilité

générale

Ce ratio mesure la capacité de l'entreprise à payer

l'ensemble de ses dettes en utilisant ses actifs.

Ø Total actif / Total des dettes

Il doit être supérieur à 1

b) Les ratios de rentabilité

Ces ratios mettent en rapport les résultats, le chiffre

d'affaires, les capitaux afin de mesurer la rentabilité

économique et financière.

1- Taux de marge brute

Il mesure la capacité de l'entreprise à

générer une rentabilité à partir du chiffre

d'affaires

Ø Excédent brut d'exploitation / CA HT

2- Taux de rentabilité

financière

Il mesure l'aptitude de l'entreprise à rentabiliser les

fonds apportés par les associés.

Ø Résultat net / Capitaux propres

3- Taux de rentabilité

économique

Il mesure la capacité de l'entreprise à

rentabiliser les fonds apportés par les associés et

prêteurs.

Ø Excédent brut d'exploitation / Ressources

stables

4- Taux de marge nette

Il mesure la capacité de l'entreprise à

générer un bénéfice net à partir du chiffre

d'affaires.

Ø Résultat de l'exercice / CA HT

Chapitre 2 : Données de la LMDG

La LMDG a été créée par la

volonté de l'Etat à assurer la continuité territoriale du

pays et le développement du secteur du transport maritime des passagers,

relier l'humanité à son histoire de l'île de Gorée

furent un enjeu socioéconomique pour le Sénégal au l'an

demain des années 1970. C'est ainsi qu'une convention pour

l'exploitation de la LMDG fut signée entre trois entités.

La desserte de l'île de Gorée, située

à 2,5 km au large de la rade du port autonome de Dakar est actuellement

assurée par deux chaloupes : COUMBA CASTEL et BEER dont la gestion

est confiée au Port Autonome de Dakar. Les conditions de cette gestion

sont précisées dans la convention N° 174 pour

l'exploitation de la LMDG du 17 octobre 1973 dans le cadre du décret

N° 67 146 du 15 février 1967 en son article 12. Le Directeur

Général du PAD, pour lui donner toute son efficacité et

son autonomie, l'a érigée en Administration Autonome par la

décision N° 098 / PAD/ DG/ LMDG/ DG du 21 février 1994 et

nommer un Administrateur délégué à cet effet.

Depuis le 10/ 01/ 2002, les autorités portuaires ont

procédé à une restructuration de l'administration de la

LMDG dont les principales composantes sont :

1 Le Service Administratif et Financier

2 Le Bureau Marketing et Contrôle des Accès

3 Le Service d'Exploitation et de Sécurité

Dans sa mission, la LMDG remplit deux fonctions :

Exploitation et la Sécurité, la fonction administrative et

financière. Ses perspectives, selon l'Administrateur

Délégué, sont d'avoir une autonomie de gestion et un

statut juridique. Parmi les objectifs de la LMDG, il y a un objectif majeur qui

consiste à réaliser la desserte maritime Dakar Gorée

Sally. Il s'agit d'atteindre les objectifs opérationnels qui sont :

Ø Réhabiliter le quai de Gorée

Ø Réaliser un abri à coté du quai

de Gorée

Ø Réaliser un manuel de

sécurité

Ø Entamer les processus de certification de

l'exploitation

Ø Finaliser la réhabilitation du hall

d'embarquement

Ø Effectuer les minis croisières avec la

nouvelle chaloupe

Section 1 : Les fonctions de l'Administration

Générale

Elles sont supervisées et contrôlées par

l'Administrateur Délégué de la LMDG, Membre du Conseil

d'Administration du Port Autonome de Dakar, les pouvoirs du Conseil lui sont

délégués directement comme étant le N°1 de la

LMDG.

Section 2 : La fonction Administrative et

Financière

Cette fonction est composée du bureau Comptable, du

Responsable Administratif et financier et du Responsable Marketing.

Nous avons comme service :

a) La comptabilité et la

finance

Elles sont supervisée et contrôlées par le

Chef du Service Administratif et Financier.

Elles comprennent les tâches suivantes :

1 La tenue légale, correcte et sincère de la

comptabilité générale et analytique ;

2 La gestion des bons de commandes et des travaux ;

3 L'établissement dans les délais, et dans les

détails des états financiers ;

4 Le suivi des contrats d'entreprise ;

5 La gestion et le suivi des contrats à durée

déterminée ;

6 Le classement à l'archivage des dossiers

administratifs et comptables ;

7 La préparation et suivi des réunions de la

commission de contrôle de la LMDG ;

8 La centralisation, l'exploitation et le suivi des bulletins

de salaires ;

9 L'établissement des tableaux de bord (indice

journalier de performance) ;

10 La supervision des guichets du parking.

b) Le marketing

La fonction Marketing est couplée au Contrôle des

Accès. Elle comprend entre autres, l'étude de la satisfaction de

la clientèle, la saisonnalité du trafic ; et la tenue de

statistiques fiables sur le trafic, sans oublier le recouvrement des facture

émises, la confection et le suivi des documents de voyage.

Le contrôle des accès (passagers et bagages)

consiste à la vérification de la conformité des titres de

voyage par rapport à la catégorie. Les passagers détenant

une carte d'abonnement doivent présenter leur carte de transport

à chaque traversée. Aucun passager ne doit avoir accès au

hall d'embarquement, encore moins à la chaloupe, sans détenir un

titre correspondant à sa catégorie. Les contrôleurs sont

chargés de veiller à la stricte observation de cette

règle. Ils doivent s'assurer du verrouillage des voies d'accès

à l'embarquement (porte d'embarquement et tourniquet) dès le

signal de départ de la chaloupe ou dès le blocage des tourniquets

qui effectuent le comptage des passagers. Il est formellement interdit de

rouvrir les portes d'accès du quai avant la prochaine rotation. Les

contrôleurs assistent les hôtesses d'accueil dans la gestion de la

clientèle (accueil, information et orientation...) et veillent ensemble

à la propreté du hall d'embarquement. Les contrôleurs

assurent le comptage exact de passagers par le tourniquet. Ils doivent

être présents à leur poste du premier au dernier

départ, sauf autorisation de sortie. Le contrôleur des bagages est

tenu d'être présent à chaque embarquement de bagages, il en

évalue le prix et veille sur la tarification. La présence du

contrôleur est exigée au retour pour la supervision du

débarquement en collaboration avec la police, l'accueil est

assuré par les hôtesses qui informent et orientent les usagers.

c) Le guichet central

Le percepteur assure la vente de tickets et de vignettes aux

usagers, tient des statistiques par heure de départ de la chaloupe et

donne des informations aux usagers en cas de besoin.

Il assure la collecte des recettes, fait l'état

journalier des ventes et effectue des versements journaliers au niveau de la

caisse principale de PAD. Il doit veiller à l'existence permanente de

monnaie et de stock de tickets pour le fonctionnement correct du service.

d) Le guichet du parking

Il est chargé de la vente des tickets de stationnement

aux usagers véhiculés, de la vente de macarons aux

abonnés. L'agent informe la clientèle sur les modalités de

fonctionnement du parking et veille à la sécurité des

véhicules du parking. Il supervise les gardiens (agents chargés

de la sécurité mis à sa disposition) et veille à

l'assainissement du parking. Il gère et collecte les recettes du guichet

du parking, dresse les états journaliers de ventes et verse les recettes

au niveau du bureau comptable.

Section 3 : La Fonction Exploitation et

Sécurité

Elle comprend les tâches suivantes :

Ø Les directives de l'Etat en matière de

sécurité et de la navigation ;

Ø L'exécution des lois et règlement

applicable à la marine marchande ;

Ø La garantie de la sécurité à

l'embarquement, à bord et au débarquement ;

Ø La garantie de la sécurité du parking

et du hall d'embarquement en collaboration avec la gendarmerie et les gardiens

privés ;

Ø La sécurité au

débarcadère de Gorée en collaboration avec la police de

Gorée ;

Ø Le respect des horaires de rotation des

chaloupes ;

Ø Le suivi et la bonne exécution des bons de

commandes des travaux de carnage et de grosses réparations ;

Ø L'établissement d'un rapport mensuel sur

l'exploitation du matériel naval et la sécurité ;

Ø L'établissement du plan de maintenance des

chaloupes ;

Ø L'élaboration et le suivi d'un plan

d'entretien préventif des chaloupes ;

Dans la fonction Exploitation et Sécurité nous

avons différents postes de responsabilités à

savoir :

a) Les patrons de

bordée

Ils sont au nombre de deux dans chaque équipe et sont

solidairement chargés de conduire le navire à bon port (de

l'appareillage à l'accostage). Ils sont aussi chargés de

l'exécution bord des lois et règlements fixés par les

autorités de la marine marchande.

Le patron de bordée principale est chef à bord

et est responsable de tout navire, il répond de tout disfonctionnement

dans l'exécution des tâches à bord. Il est chargé de

garantir la sécurité à l'embarquement, à bord et au

débarquement ; Il assure le rôle d'abandon à bord et

veille à la stabilité de l'embarcation. Il surveille les travaux

du second patron de bordée, du maître d'équipage, du chef

mécanicien des matelots. Il veille à l'exécution de toutes

les autres tâches qui lui seront confiées par le Chef du Service

d'Exploitation et Sécurité ou par le Responsable Technique. Le

second patron de bordée assiste le premier dans l'exécution de

ses tâches ; il surveille les travaux des maîtres

d'équipage et des matelots ; il garanti la sécurité

du navire. Il supervise le mouillage des ancres chaque semaine et mentionne sur

le carnet de bord, il surveille l'état des coupées d'embarquement

des passagers et veille sur le bon fonctionnement des moyens de communication.

Il assure également toutes les autres tâches qui lui seront

confiées par le premier chef de bordée dans le cadre du

service.

Il est formellement interdit aux patrons de bordées de

retenir ou de ramener la chaloupe vers le quai après son départ

sauf cas exceptionnels de force majeure ou pour motif légitime ; et

le cas échéant, il leur incombe de fournir des explications

nécessaires au Chef de Service Exploitation et Sécurité et

au besoin à l'Administrateur.

b) Le Maître

d'Equipage

Solidairement avec les matelots, fait le mouillage des ancres

chaque semaine. Il supervise les travaux des matelots et veille, tout en y

participant, aux normes et règles de sécurité

édictées à bord. Il veille quotidiennement à la

propreté de la chaloupe sur l'état des amarres et du

matériel d'entretien mis à leur disposition. Il assure la

sécurité des bagages embarqués et veille à la mis

en place des coupées (passerelles) à l'embarquement et au

débarquement.

c) Les mécaniciens

Ils sont au nombre de deux dont un chef et un second. Ils sont

chargés du maintien des moteurs en bon état et de la

réparation des machines en pannes. Ils doivent assurer une bonne gestion

de l'outillage et du stock de pièces de rechange. Ils veillent

solidairement à l'avitaillement correct et à temps, le Chef

Mécanicien assiste le Responsable Technique dans l'exécution de

ses tâches.

d) Les matelots

Le matelot assiste le maître d'équipe dans

l'exécution de ses taches ; Il est chargé de l'entretien des

navires notamment de l'assainissement. Il s'occupe de l'amarrage et du largage

de la chaloupe et veille sur la sécurité des passagers. Il doit

aussi aider les passagers à l'embarquement et au débarquement

notamment les personnes de (3ème) âge et celles

soufrant d'un handicap en collaboration avec l'agent de wharf et les membres du

Groupement National des Sapeurs pompiers.

Il appartient au matelot de veiller sur les bagages

embarqués, à la mise en place des coupés et à leur

état et au matériel de sécurité a bord. Les

matelots sont tenus d'être à leur post à l'appareillage

comme à l'accostage de la chaloupe, ils doivent faire des rondes pendant

la traversée pour s'assurer de la bonne marche des infrastructures et du

respect de la réglementation par passagers.

e) Les agents de wharf

L'agent de wharf veille la bonne gestion sur des quais ;

il est chargé d'amarrer la chaloupe à son arrivée et de la

largeur à son départ d'ouvrir la barrière sur le quai. Il

doit aussi aider les passagers en l'embarquement et au débarquement en

collaboration avec les matelots et les membres du Groupement National des

Sapeurs Pompiers ; veiller à l'assainissement du quai et les

infrastructures qui y sont installées. Il doit être présent

à chaque arrivée de la chaloupe ou de toutes les autres

embarcations habilitées à effectuer la traversée Dakar

Gorée, il exécute aussi les autres taches qui lui sont

confiées par le chef du service exploitation et sécurité

dans le cadre du service.

f) Les agents de

sécurité

Ils doivent veiller sur la sécurité des

passagers et des véhicules stationnés sur le parking. Ils

informent la clientèle des modalités de fonctionnement du parking

et veillent à son assainissement. Ils doivent aussi veiller sur les

entrées et les sorties des passagers et du matériel de la

LMDG.

g) Les agents de la police et de la

gendarmerie

Ils supervisent les embarquements et débarquements, ils

sont chargés de veiller à touts les interdictions, notamment

à l'application de règlement de police (plongeon, vente

ambulante, etc.). En outre, ils veillent au respect des interdictions de

passagers vers Gorée par tous moyens autres que ceux de la LMDG.

Le règlement d'exploitation pourra être lu

à la fin du mémoire (voir annexes).

Chapitre 3 : Présentation des

résultats économiques, analyse et discussions

Section 1 : Analyse de l'environnement

économique interne

a) La situation juridique de la LMDG dans les

dispositions de la convention de 1973

Nous précisons que la LMDG est pour le moment un agent

économique sans personnalité juridique, mais régit par

les textes de la convention signée le 17 octobre 1973 entre le PAD, la

Ville de Dakar et le gouvernement du sénégal. Cette situation est

l'une des problématiques notées par les dirigeants de Dakar

Gorée et nous amène à faire des analyses selon des

critères autres que juridiques dans le but de voir la situation

économique de classification des entreprises modernes.

b) Analyse Selon les critères

économiques de classification

D'après les explications de Brenn Mann et

Sépari, auteurs du livre intitulé : « Economie

d'entreprise BTS IUS AES Ecole de commerce », L'entreprise est un

agent économique qui produit des biens et ou des services

destinés à être vendus. Il existe plusieurs

catégories d'entreprises : les entreprises non financières,

les institutions financières et les compagnies d'assurance.

La LMDG se situe dans la classe des institutions non

financières de production de services. Afin d'étudier les

différentes classifications possibles des entreprises, il est

nécessaire de préciser certaines notions qui sont : la

branche et le secteur.

La branche est la répartition des entreprises selon

leurs produits, alors que le secteur est associé à leur

activité. La LMDG produit des services marchands, elle est dans la

branche des services de transport maritime et fait partie du secteur tertiaire

qui regroupe les activités de services. On distingue aussi les

entreprises par la taille :

Ø La très petite entreprise comprend les

entreprises allant de 1 à 9 salariés,

Ø La petite entreprise inclut celles de 9 à 49

salariés,

Ø Les entreprises moyennes recouvrent celles de 50

à 499 salariés,

Ø La grande entreprise compte 500 salariés et

plus. Cette classification distingue les entreprises selon qu'elles soient du

secteur public ou privé, la LMDG compte actuellement 20 salariés

permanents, donc se situe dans la tranche de la petite entreprise

d'état.

c) Les enjeux de la convention du 17 octobre

1973

La convention signée le 17 octobre 1973 avait pour

objectif de créer un service public de transport entre Dakar et

gorée. Cette décision engagée par les parties fut une

préoccupation pour les grands projets de développement du

Sénégal juste après les années 1960, il faut

reconnaître que le but était d'assurer le plein emploi, contribuer

à la croissance et impulser le décollage économique,

assurer la continuité territoriale, promouvoir un développement

équilibré et aider à lutter contre les disparités

régionales, réaliser de nombreux autres objectifs sociaux et

macroéconomiques. Mai ce qui n'avait pas été prévu,

c'est le développement à long terme de la gestion de la LMDG qui

se trouve aujourd'hui entravée par le lien juridique qui fait la raison

de son existence. Il y a impossibilité de communiquer légalement

avec le secteur bancaire, la situation juridique de la LMDG paralyse les

ambitions courantes de la gestion des entreprises. L'augmentation des revenus

financiers serait impossible, une situation statique des comptes de profit

entravera la marche vers une entreprise compétitive et rationnelle.

Compte tenu des modifications du fonctionnement de l'économie

internationale, la conjoncture économique au Sénégal est

appelée à se modifier, il serait donc mieux pour les raisons de

prudence que la LMDG trouve un statut juridique adapté à son

environnement économique afin d'être compétitive, efficace

et plus rentable pour l'économie nationale, même si la

présence de l'Etat lui confère déjà un avantage sur

ses facteurs clés de succès, elle peut bénéficier

de la politique générale sur les secteurs d'activités

stratégiques tout en étant autonome dans sa gestion.

d) Analyse des moyens techniques et

organisationnels

La modification de l'environnement concurrentiel et

l'utilisation rapide des nouvelles techniques de sécurité et de

transport maritime incitent les entreprises du secteur à

redéfinir leurs facteurs clés de succès pour les

années à venir. Compte tenu de ces contraintes, la recherche de

nouveauté et de créativité est un enjeu pour la LMDG parce

que la nécessité de s'adapter à un environnement mouvant

reste un impératif. L'innovation est traditionnellement le domaine des

départements de recherche et de développement des entreprises,

cette tendance est aujourd'hui renforcée par le fait que de plus en plus

d'entreprises sont convaincues que leur croissance dépendra des

innovations qu'elles pourront réaliser.

La technique correspond au savoir faire du métier, elle

est différente de la technologie : le savoir faire

méthodique de la technique qui est l'ensemble des connaissances

scientifiques et techniques qu'il faut pour maîtriser un projet. La LMDG

dispose des moyens relativement adaptés aux services de transport public

maritime des passagers. Les aspects les plus importants de ce service sont la

sécurité des usagers, le confort et la régularité

des chaloupes dans un système organisé entre le guichet, la

sécurité et l'administration.

En ce qui concerne la sécurité, il existe un

système de décomptage avec tourniquet qui compte le nombre de

passagers dans chaque chaloupe, un système informatique de

décomptage avec contrôle de performances.

La nouvelle chaloupe BEER fait environ 6 rotations par jour

entre Dakar et Gorée et en 15 minutes, 5 rotations les jours ordinaires

et 7 rotations les jours de fête. Une vitesse de navigation maximale de

24 à 25 km/h, et deux moteurs d'une vitesse angulaire de 1 800 tours

par minute, l'appareil est doté de caméras contrôles, des

gilets de sauvetage, un système de communication GPS, 8 bombards de

haute sécurité avec une capacité de 100 personnes en cas

de naufrage. Les contrôleurs sont généralement

formés à travers des séminaires spécialisés,

les commandants des chaloupes sont formés et diplômés de

l'EN FM du Sénégal avec le grade d'officier de la marine

marchande. Le taux de tickets non valides contrôlés est environ 20

%.

Section 2 : Analyse de l'environnement

économique externe

a) Défis stratégiques pour la

LMDG en situation de privatisation

Dans cette partie de l'analyse de la situation de la LMDG,

nous précisons à travers nos investigations que cette

organisation économique gérée par le PAD n'est pas encore

privatisée, encore moins l'application de la procédure de

privatisation n'est aucunement engagée par les autorités de

l'Etat sénégalais. Le but de cette partie du mémoire est

de faire une analyse prévisionnelle de la situation économique

et juridique de la LMDG dans un cas éventuel de privatisation, si

celle-ci n'est pas un simple désengagement de l'Etat dans la gestion des

activités de la liaison Dakar Gorée, c'est-à-dire le

retrait total de la puissance publique qui donne à l'administration une

autonomie effective de gestion à long terme. Dans le cas contraire, la

LMDG serait soumise à la procédure normale de privatisation avec

des objectifs à définir et en respectant les contraintes

politiques, économiques et sociales dans ce processus de

privatisation.

Selon Pierre Guislain, Juriste et Economiste de

formation : « la définition d'une stratégie est

souvent considérée comme l'une des premières

étapes d'un programme de privatisation », une entreprise doit

toujours tenir compte des programmes plus vastes de réformes

économiques du pays, la stratégie de privatisation sera donc une

sous stratégie de ce programme. Dans le cas de la LMDG, le rapport de

la commission de contrôle du 24 Mars 2005 à la salle du conseil du

PAD parle justement d'une liste d'entreprises que l'Etat souhaiterait

privatiser, ce qui signifie qu'il existe le vaste programme dont on fait

à allusion et qui renferme les sous stratégies de privatisation.

L'élaboration d'une stratégie de privatisation suppose

l'identification des objectifs poursuivis, l'analyse des contraintes auxquelles

la réalisation du programme sera soumise et le choix d'une approche

permettant d'atteindre les objectifs visés en tenant compte des

contraintes existantes. La plupart des privatisations font suite à

l'établissement d'un constat de carence concernant la performance des

entreprises publiques. La recherche de l'efficacité et

l'amélioration des performances à l'échelle de l'ensemble

de l'économie doivent constituer l'objectif primordial de tout programme

de privatisation, permettre l'ouverture d'une économie de

marché.

L'analyse du plan de privatisation éventuelle de la

LMDG selon les informations du rapport sur la réunion de la commission

de contrôle du 24 Mars 2005 doit nous permettre de mieux cerner les

risques économiques externes qui pourraient affecter le

développement de la liaison Dakar Gorée.

b) Analyse des objectifs de

privatisation

La privatisation des entreprises d'Etat a des objectifs au

niveau de la firme elle-même : La définition des objectifs de

privatisation est une tâche importante à comprendre le

plutôt possible. Beaucoup de programmes de privatisation se sont

enlisés à cause de la poursuite d'objectifs incompatibles.

Au niveau de l'entreprise, les objectifs de la privatisation

doivent être définis pour les raisons d'efficacité et de

son développement. Il s'agit donc de favoriser l'efficacité et la

compétitivité nationale et internationale de l'entreprise,

introduire de nouvelles technologies et de promouvoir son innovation.

Perfectionner l'outil de travail, augmenter son rendement et le taux

d'utilisation de l'outil industriel ceci permet d'améliorer la

qualité de biens et de services produits. Les objectifs de privatisation

cherchent aussi à introduire de nouvelles méthodes et

équipes de gestion en permettant à la firme de conclure les

alliances nationales et internationales essentielles à sa survie.

c) Analyse générales des

contraintes politiques, économiques, sociales et institutionnelles de la

LMDG en situation de privatisation

L'une des problématiques du diagnostique

économique de la LMDG, constatée dans le rapport de la commission

de contrôle du 24 Mars 2005 est l'idée de rendre privée

l'exploitation de la liaison Dakar Gorée, cette privatisation partielle

ou totale souhaitée par les autorités sénégalaises

devrait se faire dans des contextes économiques, sociaux et

institutionnels biens définis.

Les stratégies de privatisation doivent être

pragmatiques et adaptées à la situation et aux