CHAPITRE III : ANALYSE PREALABLE

3.1. INTRODUCTION

Parmi les informations qui appartiennent au système

d'information, certaines doivent et/ou peuvent faire l'objet d'un traitement

automatisé grâce aux outils informatiques.

Pour assurer la cohérence du système d'information,

la méthode Merise propose une démarche de traitement comportant

les étapes suivantes21 :

- Le schéma directeur : est une

étape prospective (planification du développement du

système d'information) au niveau de l'entreprise dont le rôle est

de définir la politique d'organisation et d'automatisation du

système d'information. Pour ce faire, il est nécessaire de

répertorier l'ensemble des applications informatiques existantes

à modifier et à développer.

Pour rendre contrôlable et modulable ce

développement, il est nécessaire de découper le

système d'information en sous-ensembles homogènes et relativement

indépendant. Ces sous-ensembles sont appelés domaines.

Par exemple, on peut trouver le domaine « Approvisionnement »,

le domaine « Personnel ». Les résultats attendus

à la fin de cette étape sont une définition précise

des domaines, une planification du développement de chaque domaine et un

plan détaillé, année par année, des applications

qui doivent être réalisées.

- L'étude préalable : est une

réflexion sur une grande fonction de l'entreprise, ou domaine,

correspondant à une de ses finalités et qui doit aboutir à

une présentation générale du futur système de

gestion (modèles des données et des traitements) en indiquant les

principales novations par rapport au système actuel, les moyens

matériels à mettre en oeuvre, les bilans coût-avantage.

Cette étude est réalisée en 4 phases :

o une phase de recueil qui a

pour objectif d'analyser l'existant afin de cerner les dysfonctionnements et

les obsolescences les plus frappantes du système actuel.

o une phase de conception

qui a pour objectif de formaliser et hiérarchiser les

orientations nouvelles en fonction des critiques formulées sur le

système actuel et d'autre part des politiques et des objectifs de la

direction générale. Cela revient à modéliser le

futur système avec une vue pertinente de l'ensemble.

o une phase d'organisation dont

l'objectif est de définir le système futur au niveau

organisationnel : qui fait quoi ?

o une phase d'appréciation

dont le rôle est d'établir les coûts et les

délais des solutions définies ainsi que d'organiser la mise en

oeuvre de la réalisation. A cet effet un découpage en projets est

effectué.

- L'étude détaillée par projet

consiste d'une part à affiner la réflexion

initialisée par l'étude préalable et d'autre part à

dégager les spécifications fonctionnelles d'un projet particulier

du domaine étudié et qui peut comporter des souhaits

d'automatisation (ou d'amélioration des fonctionnements

déjà automatisés) d'un certain nombre de

fonctionnalités.

21 Arnold, R. et José, M., La méthode

Merise, T3, pp. 26-39.

- L'étude technique aura une maille

équivalente à celle de l'étude détaillée

mais la complétera en fournissant les spécifications internes (ou

techniques) du projet et des sous-projets qui seront menés.

- La production dont l'objectif est

l'obtention des programmes, transactions et

base de données

fonctionnant sur un jeu d'essais approuvés par les utilisateurs.

- La mise en oeuvre qui se traduit par un

changement de responsabilité : l'équipe de réalisation va

en effet transférer la responsabilité du produit à

l'utilisateur. Cette étape intègre en particulier la formation

des utilisateurs. Après une période d'exploitation de quelques

mois, la recette définitive de l'application est prononcée.

- La maintenance qui consiste à faire

évoluer les applications en fonction des besoins des utilisateurs, de

l'environnement et des progrès technologiques.

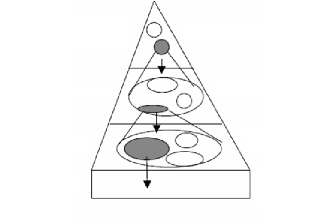

Le schéma suivant, reprend les étapes

décrites ci-dessus.

Pour une entreprise

(globalement)

Pour un domaine

Pour un projet

Schéma directeur

Etude préalable

Liste des ét. par promo

Pour une application

Etude détaillée

Etude technique

Cette démarche lourde et parfois complexe est

adaptée à l'automatisation de « gros systèmes

d'information ». Pour des informatisations plus modestes, elle peut

être perçue comme un carcan, et il convient donc de l'adapter afin

de retenir uniquement les concepts et/ou les étapes appropriées

aux besoins.

3.2. ETUDE PREALABLE 3.2.1.

HISTORIQUE

La Coopérative d'Epargne et de Crédit pour le

Développement du Kasaï Occidental, « COOPECDEKOC » en

sigle, est une institution de microfinances créée à

Kananga, au Kasaï Occidental depuis le 5 mais 2002 pour une durée

indéterminée.

L'institution vient en réponse aux besoins de

financement des producteurs socio-économique en stimulant

l'épargne et en accordant des micro-crédits aux dynamiques ou

initiatives porteuses et mobilisatrices afin de contribuer à

l'accroissement de leur rentabilité financière, économique

et sociale.

Elle est l'initiative des Organisations Non Gouvernementales

de Développement avec l'appui de la FAO/APSA qui ont réuni un

capital social et signé

un acte de fondation conformément à la

règlementation en vigueur en République Démocratique du

Congo.

3.2.2. OBJECTIFS DE LA COOPECDEKOC

La COOPECDEKOC poursuit les objectifs suivants :

- Récolter des épargnes auprès de ses

membres ;

- Octroyer des micro-crédits à ses membres/clients

;

- Eduquer ses membres à la culture d'épargne et de

crédit.

3.2.3. LES ACTEURS AUTOUR DU FINANCEMENT

(MICROFINANCE)

La COOPECDEKOC vient en appui aux catégories

socio-professionnelles ci-après :

1) Structures formelles : ONG, associations, mutuelles,

comité de santé, précoopératives,

corporations,...

2) Structures non formelles : les tontines, « likelembe

», « muziki »,

« tshinkidimba », ...

3) Agriculteurs : cultures vivrières,

maraîchères, élevage, transformation, commercialisation des

produits agricoles,...

4) Acteurs de transport : « bayanda », demandeurs de

wagons,...

5) Femmes marchandes : secteurs socio-économiques,...

6) Artisanat : menuisiers, forgerons, teintures, savonniers,

briquetiers,

photographes,...

3.2.4. ORGANISATION STRUCTURELLE

La COOPECDEKOC est une structure régie par les statuts et

un règlement intérieur et comprend quatre organes ci-dessous :

1) Assemblée Générale (AG) : Comprend tous

les membres de la COOPECDEKOC et constitue son organe souverain et

délibérant.

2) Conseil d'Administration (CA) : Comprend 9 membres

élus et dont le Gérant de l'Agence Centrale, membre d'office est

le Secrétaire. Le CA constitue l'organe d'exécution des

décisions de l'Assemblée Générale ;

3) Conseil de surveillance (CS) : Comprend 3 membres

élus. Il veille au fonctionnement des autres organes suivant les statuts

et l'application des décisions de l'Assemblée

Générale, il s'occupe du contrôle interne de la COOPECDEKOC

.

4) Commission de Crédit (CC) : Comprend 3 membres

élus. Elle étudie les dossiers de demandes de crédit,

prend la décision d'octroi des crédits après la visite

effectuée auprès de ceux qui ont sollicité, elle assure le

suivi des crédits octroyés.

Techniquement, les tâches de la COOPECDEKOC sont

exécutées au quotidien par la Gérance qui comprend 1

Gérant, 1 Comptable, 1 Caissier, 1 Huissier et 3 sentinelles (gardes) au

niveau du bureau central, les caissiers auxiliaires et des chargés de

recouvrement au niveau des différentes antennes. Ceux-ci sont

assistés par les comités locaux de gestion et suivis des

activités dans chaque entité ou la COOPECDEKOC est

opérationnelle.

ORGANIGRAMME DE LA COOPECDEKOC

Assemblée Générale

|

Conseil de Surveillance

|

|

Conseil d'Administration

|

|

Commission de Crédit

|

|

|

|

|

|

|

|

|

|

|

Gérance

|

|

|

|

|

|

|

|

|

|

|

|

Gérant

|

|

Secrétariat/Comptabilité

|

|

|

|

Agences Auxiliaires

|

|

|

Caisse

|

|

|

|

|

|

3.2.5. LA NARRATION

La démarche d'octroi d'un crédit est

subordonnée à six mois d'adhésion individuelle du membre

à la COOPECDEKOC (cfr. Fiche d'adhésion), à la

déclaration effective d'une activité productrice de revenu,

à la régularité dans les versements (cfr. Carnet

d'épargne),... Une visite à domicile est faite en cas de premier

prêt.

Une fois que toutes ces conditions sont remplies, les

intéressés rencontrent un commissionnaire de crédit qui va

leur expliquer la procédure et lister tous les documents

nécessaires22. Puis, ils complètent ensemble la fiche

d'adhésion individuelle du membre et soumettent le devis de leur projet

au Gérant pour approbation.

Une fois que le prêt est accordé, un contrat de

prêt est signé en deux exemplaires et le montant octroyé

est donné par un bon de sortie pour être retiré à la

caisse le jour même. La caisse remplie le bon de sortie caisse en deux

exemplaires, l'original pour le client et la copie reste à la caisse. A

la fin de la journée, le caissier réuni toutes les copies des bon

de sortie et rempli le journal de caisse en deux exemplaires ; l'original est

envoyé à la comptabilité et l'autre à la

Gérance.

Le remboursement des prêts est hebdomadaire, il se fait

en agence en échange d'un bon de remboursement. A la fin du mois, la

comptabilité établit une fiche de compte en se

référant aux journaux de caisse et envoie le rapport au

Gérant.

3.2.6. ANALYSE DES POSTES DE TRAVAIL

Notre étude nécessite une analyse des

différents postes de travail de la COOPECDEKOC pour voir comment ils

sont organisés et la façon dont ils communiquent entre eux. Les

informations recueillies sur base de cette analyse vont nous permettre de

déceler les anomalies sur la façon de gérer ou des traiter

les informations. Ainsi, les services ou postes de travail concernés par

notre étude sont représentés par le tableau suivant :

Gérance, Comptabilité, Caisse et Commission de crédit.

22 Les documents nécessaires sont : carte

nationale d'identité du bénéficiaire, fiche

d'adhésion, carnet d'épargne, devis.

29

FICHE DESCRIPTIVE DES POSTES DE

TRAVAIL

|

Application : Microfinances

Analyste : Pascal Blaise KADIEBUE

Domaine : Micro-crédit

Date :

|

|

Code Poste

|

Intitulé de poste

de

travail

|

Nom

mnémonique

|

Travail effectué

|

Moyen de traitement

(matériel)

|

Nombres

des

personnes

|

Volume

d'information

|

Observation

|

|

P1

|

Gérance

|

GER

|

Etudie les dossiers de demandes de crédit,

prend la

décision d'octroi des crédits après la

visite

effectuée auprès de ceux qui ont sollicité.

Elle assure le suivi des crédits octroyés.

|

Manuel

|

1

|

Très élevé

|

Moins rapide

|

|

P2

|

Secrétariat- Comptabilité

|

CPTE

|

Enregistrement des membres en règle des prêts

|

Manuel

|

1

|

50 membres

toutes 2 heures

au cours

de

l'année

|

Perte des

informations trop

fréquentes

|

|

P3

|

Caisse

|

CSSE

|

Rapport des payements et versements

|

Manuel

|

1

|

100 membres

par jour

|

Lenteur dans la transmission des rapports

|

|

P4

|

Commission de crédit

|

CCRE

|

Expliquer la procédure et lister les

documents

nécessaires à l'octroi d'un crédit

Complète la fiche d'adhésion avec le

bénéficiaire

(membre ou client)

|

Manuel

|

3

|

Pour tous les membres de la coopérative

|

Surchargée par

le nombre

d'informations

à

traiter

|

3.2.7. ANALYSE DU FLUX D'INFORMATION

Le flux d'information constitue l'ensemble d'informations qui

circulent dans l'entreprise. L'analyse du flux d'information peut être

réalisée sous différentes formes, notamment :

- Le tableau des flux ;

- La matrice de flux ;

- Le schéma de flux ;

- Le schéma de circulation de flux.

A) TABLEAU DES FLUX

Pour notre application, le tableau suivant représente

les documents véhiculés et leur contenu. Il nous permet de

connaître les rubriques de chaque document traité,

concernées par l'application, ainsi que son origine et sa

destination.

Le terme « documents » doit être pris dans un

sens large ; il peut s'agir en effet soit de documents papier, soit des

documents magnétiques (enregistrement d'entretiens, disque ou disquette

informatique), soit de tout autre support utilisable pour conserver des

informations.

|

Application : Microfinances

Analyste : Pascal Blaise KADIEBUE

Domaine : Micro-crédit

Date :

|

|

DESIGNATION

|

CODE

|

INFORMATIONS VEHICULES

|

ORIGINE

|

DESTINATION

|

|

Bon d'entrée caisse

|

BE

|

N° fiche d'épargne

Institution Imputation Déposant N° de compte

Motif de dépôt

Montant (en toutes lettres)

Signatures (Caissier, Déposant, Gérant)

|

Caisse

|

Caisse

|

|

Bon de

remboursement caisse

|

BR

|

N° bon de remboursement

Institution Imputation N° fiche d'épargne

Déposant

N° de compte

Motif de dépôt

Montant (en toutes lettres)

La somme de : crédit, intérêt,

pénalité Signatures (Caissier, Déposant, Gérant)

|

Caisse

|

Caisse

|

|

Bon de sortie caisse

|

BS

|

N° fiche d'épargne

Institution

Imputation

Bénéficiaire

N° de compte

Motif de retrait

Montant (en toutes lettres)

Signatures (Caissier, Déposant, Gérant)

|

Caisse

|

Caisse

|

|

Carnet d'épargne

|

CE

|

Date

Versement

Retrait

Solde

Signatures (Caissier, Déposant)

|

Client

|

Caisse

|

|

Contrat de prêt

|

COP

|

Date

Crédit

Motif

Intérêts

Echéance Pénalités

|

Gérance

|

Client

|

|

Fiche d'adhésion

|

FA

|

Nom et postnom Sexe

Lieu et date de naissance

Profession

Adresse complète Commune/Territoire Ville/District

Province

N° de téléphone

Statut du membre (fondateur,client) Personne physique (masculin,

féminin) Personne morale (représentant légal)

Catégorie membre

N° d'ordre

N° compte

Carte d'identité (n°, lieu et date de

livraison)

Frais d'adhésion

Frais d'ouverture compte

|

Commission

de crédit

|

Client

|

|

|

N° fiche d'épargne

Nom du réseau

Nom et postnom de l'épargnant N° de compte

Date d'adhésion

Adresse complète

|

|

|

|

Fiche d'épargne

|

FE

|

Nature du compte

|

Caisse

|

Caisse

|

|

|

Part sociale libérée

|

|

|

|

|

Date

|

|

|

|

|

Pièce

|

|

|

|

|

Libellé

|

|

|

|

|

Entrée - Sortie - Solde

|

|

|

|

|

Signatures (Caissier, Déposant)

|

|

|

|

Fiche de compte

|

FC

|

|

Comptabilité

|

Gérance

|

|

|

Page n°

|

|

|

|

|

Période (du...au...)

|

|

|

|

|

Date

|

|

|

|

|

Imputation

|

|

|

|

Journal de caisse

|

JC

|

|

Caisse

|

Caisse

|

|

|

N° pièce

|

|

|

|

|

Libellé

|

|

|

|

|

Dollars américains (entrée, sortie)

|

|

|

|

|

Visa

|

|

|

B) MATRICE DE FLUX

Le tableau suivant constitue la matrice des flux d'information

: en ligne, on représente les services origines ou sources ; tandis

qu'en colonne, ce sont les services de destination.

|

Destination

Source

|

Client

|

Commission

de crédit

|

Caisse

|

Comptabilité

|

Gérance

|

|

Client

|

-

|

1

|

-

|

-

|

-

|

|

Commission de crédit

|

-

|

-

|

-

|

-

|

2

|

|

Caisse

|

4

|

-

|

4

|

5

|

-

|

|

Comptabilité

|

-

|

-

|

-

|

-

|

6

|

|

Gérance

|

3

|

-

|

3

|

-

|

-

|

C) SCHEMA DES FLUX

Le recensement des différents documents traités est

réalisé sous forme du schéma ci-dessous :

Légende :

Client

1

3

Commission de crédit

Gérance

2

4 4

3

6

Comptabilité

Caisse

5

N°

|

Libellé

|

|

1

|

Fiche d'adhésion, carnet d'épargne, carte

d'identité, devis

|

|

2

|

Fiche d'adhésion, carnet d'épargne, carte

d'identité, devis

|

|

3

|

Contrat de prêt

|

|

4

|

Bon de sortie caisse

|

|

5

|

Journal de caisse

|

|

6

|

Fiche de comptes

|

3.2.8. ANALYSE DES MOYENS DE

TRAITEMENT

A) MOYENS MATERIELS

Le traitement de l'information (épargnes, prêts,

remboursements, versements se fait manuellement avec des stylos, crauons,

calculatrice, papier duplicateurs,...

B) MOYENS HUMAINS

Voir fiche descriptive des postes de travail.

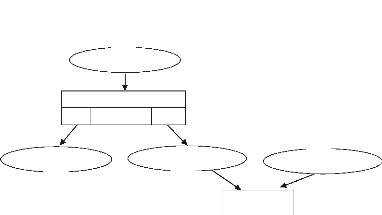

3.2.9. ETUDE DU SCHEMA DE CIRCULATION DES

INFORMATIONS

Nous allons montrer à ce niveau comment sont

traitées les informations à travers les postes et

départements concernés. Cette étude montre le circuit

indispensable que doit suivre un document.

Pour ce faire, établissons un schéma de

circulations composées des colonnes ou se trouvent les postes/postes.

C'est le diagramme POSTES/POSTES.

Client Commission

de crédit Gérance Caisse

Comptabilité

1

UT 01

2

1

UT 02

3 3

2

UT 03

4

UT 04

3

5

UT 05

6

5

3.2.10. DICTIONNAIRE DES DONNEES

Partant des documents, la phase d'analyse consiste à en

extraire les informations élémentaires (non décomposables)

qui vont constituer la future base de données.

La réunion de l'ensemble des données

élémentaires, que l'on appelle des attributs ou

des champs, constitue le dictionnaire des données.

Chaque attribut (champ) du dictionnaire de données peut être

caractérisé par les propriétés suivantes :

|

Propriété

|

Signification

|

|

Mnémonique

|

Abréviation du nom de l'attribut.

|

|

Libellé

|

Libellé contenant la signification précise et le

rôle de l'attribut.

|

|

Type de donnée

|

Type de l'attribut : entier, réel, chaîne de

caractères, date...

|

|

Contraintes d'intégrité

|

Liste des contraintes sur les valeurs possibles de l'attribut

|

|

Règle de calcul

|

Règle de calcul (d'obtention) de l'attribut

correspondant.

|

Le dictionnaire des données relatif aux documents

précédents est le suivant :

|

Mnémonique

|

Libellé

|

Type

|

Contraintes

|

Règle de calcul

|

|

Adr

|

Adresse bénéficiaire

|

Mémo

|

|

|

|

Cdsexe

|

Code sexe

|

Chaîne (1)

|

H ou F

|

|

|

Credit

|

Montant sollicité

|

Réel

|

>=300 et

<=3000

|

|

|

Dtacq

|

Date d'acquisition prêt

|

Date

|

|

|

|

DtEp

|

Date de l'épargne

|

Date

|

|

|

|

Dtnaiss

|

Date de naissance

|

Date

|

|

|

|

Dtremb

|

Date de remboursement

|

Date

|

|

|

|

Ech

|

Date de l'échéance

|

Date

|

|

= Dtacq - Dtremb

|

|

FsCpte

|

Frais d'ouverture du compte

|

Réel

|

|

|

|

Id_Prêt

|

Identifiant du prêt

|

Chaîne (5)

|

|

|

|

Id_Remb

|

Identifiant du remboursement

|

Chaîne (5)

|

|

|

|

Lbcpte

|

Libellé du compte

|

Chaîne (15)

|

|

|

|

Lbsexe

|

Libellé du sexe

|

Chaîne (7)

|

Homme ou Femme

|

|

|

MAC

|

Montant accordé

|

Réel

|

>=300 et

<=3000

|

|

|

MAP

|

Montant à payer

|

Réel

|

|

=MAC+ (Ech*Tx)+Pen

|

|

Motif

|

Motif de demande du prêt

|

Mémo

|

|

|

|

NomBen

|

Nom du bénéficiaire

|

Chaîne (20)

|

|

|

|

NomPer

|

Nom du percepteur

|

Chaîne (20)

|

|

|

|

NumCart

|

N° de la carte

|

Entier

|

|

|

|

NumCpte

|

N° compte

|

Entier

|

|

|

|

Pen

|

Pénalités

|

Réel

|

|

|

|

Prof

|

Profession

|

Chaîne (10)

|

|

|

|

Tx

|

Taux d'intérêt

|

Taux

|

|

|

|

Versement

|

Montant versé

|

Réel

|

>=20 et

<=3000

|

|

3.2.11. CRITIQUE DE L'EXISTANT, RECENSEMENT

DES

PROBLEMES ET PROPOSITIONS DES SOLUTIONS

Ici, il s'agit de la synthèse de tout le travail

effectué au niveau de l'analyse de l'existant. Ainsi, la critique ou le

diagnostic de l'existant permettra de recenser les points forts et faibles,

quantitativement et qualitativement, du système actuel.

Le bilan quantitatif de l'expérimentation se fonde sur

les réponses au reporting des membres apportées par 15 membres.

Tandis que le bilan qualitatif a été alimenté par deux

groupes de travail mis en place par la COOPECDEKOC et son agence

d'épargne et de crédit investie sur ce dispositif.

LE BILAN QUANTITATIF

a) Les profils des personnes :

- Celles qui ont fait une demande de micro-crédits :

Sur 221 demandes de microcrédits adressées à la

COOPECDEKOC, on observe qu'il s'agit essentiellement de :

o Personnes seules ;

o Locataires de leur logement ; o

N'ayant aucune formation ;

o Disposant de ressources mensuelles d'environ

10.000 FC alors qu'elles ont une activité professionnelle,

précaire ou non.

- Celles qui ont obtenu un microcrédit : Sur 57 dossiers

ayant abouti à l'octroi d'un microcrédit :

o La majorité des

bénéficiaires ont entre 16 et 44 ans ; o Les

bénéficiaires sont des hommes (51,7 %).

b) L'objet des prêts, les montants

- Plus de la moitié des demandes de microcrédit

personnel concernent la mobilité (achat d'un véhicule,

réparation d'un véhicule, permis de conduire) ;

- Un quart des demandes de micro-crédits aboutissent

à un prêt (les autres demandes sont réorientées).

Sur les 211 demandes initiales formulées auprès

de la COOPECDEKOC, seuls 57 dossiers ont en effet aboutit à l'octroi

d'un micro-crédit. Ce ratio souligne tout l'intérêt de la

démarche d'accompagnement qui permet d'informer et d'orienter au mieux

la personne.

- Les banques appliquent généralement un taux

compris entre 3 % et 4 % (environ le taux d'un livret A). La caisse

d'épargne est prédominante parmi les banques prêteuses.

- Les prêts octroyés s'élèvent en

moyenne à un montant de 2.200 dollars pour une

durée moyenne

de remboursement de 34 mois (soit environ 64 dollars par mois).

NB : Les demandes de micro-crédits

s'élèvent en moyenne à 2037,08 dollars (de 200 dollars

dans un cas à 15 000 dollars dans un autre cas), sachant que la

COOPECDEKOC ne garantit que les prêts compris entre 300 et 3000

dollars.

- Un seul dossier sur 57 a fait l'objet d'un impayé.

LE BILAN QUALITATIF

Ayant fait recours à la méthode SEPO

(Succès, Echecs, Potentialités et Contraintes) pour identifier et

systématiser le diagnostic institutionnel de la COOPECDEKOC, les

constats suivants caractérisent l'institution :

a) Succès

- Pour les emprunteurs :

o Le micro-crédit personnel est une

réponse adaptée à un besoin ciblé ;

o Il entraîne une revalorisation de

l'estime de soi de l'emprunteur qui

participe activement à la

réalisation de projet et à la vie économique ;

o Il permet d'éviter le recours aux

crédits à la consommation et donc de limiter les situations de

surendettement ;

o Grâce à l'accompagnement

adapté, il permet d'apprendre à gérer un budget ;

o Contrairement aux autres prêts, ce

système, du fait de la garantie du fonds et de la présence d'un

accompagnant, facilite le dialogue avec la banque.

- Pour les membres :

o Le micro-crédit personnel facilite

l'inclusion bancaire ;

o Il permet d'entrer en relation avec des

personnes en difficulté qui, si elles ne sont pas orientées vers

un micro-crédit, sont néanmoins informées d'autres

dispositifs mis à leur disposition et adaptés à leur

situation ;

o Le partenariat établissement

financier-bailleurs de fonds permet à chacun de mieux se

connaître. Ceci est particulièrement vrai lorsque les banques ont

un référent unique ;

o Le micro-crédit personnel est un outil

supplémentaire pour répondre aux besoins des usagers ;

o Le micro-crédit personnel permet de

réorienter une part du budget

dédié aux politiques

d'aides extra-légales/facultatives des membres.

- Pour l'établissement financier :

o Le taux de sinistralité est

inférieur à 1,5 % dans le cas d'un micro-crédit alors

qu'il est de 4 % pour les prêts bancaires classiques. Le

microcrédit personnel offre donc une meilleure garantie du remboursement

des prêts liée notamment à l'accompagnement

spécifique du demandeur ;

o L'image de la banque est

améliorée.

b) Echecs

- Les matériels (outils) utilisés lors des

versements ;

- La non mise à jour des fiches des membres ;

- Le non remboursement des membres effectifs et fondateurs ;

- La faible identification des acteurs sur terrain,

bénéficiaires des crédits pas du tout

systématisés ;

- Les procédures et tenue de la comptabilité

à améliorer ;

- Le non respect des lignes budgétaires ;

- Le manque de politique de recouvrement efficace et de suivi des

activités sur terrain systématique (suivi des

bénéficiaires, par exemple) ;

- Le mécanisme de recrutement et de responsabilisation des

agents à mettre en place ;

- Le contrôle de la caisse et de la comptabilité

échappe à la gérance ; - Faible pourcentage de

crédit sur les activités agricoles et d'élevage ; - Taux

de remboursement autour de 65 % et 35 % de non remboursement ;

c) Potentialités

- Disponibilité éventuelle des bailleurs ;

- Partenariat avec la Banque Centrale du Congo ;

- Disponibilité des clients ;

- Esprit d'initiative ;

- Attrait de la population sur l'épargne et le

crédit ; - Présence de l'expertise ;

- Compétences techniques ;

- Disponibilité de demandeurs de crédit ;

- Implication des parrains et organes dans le recouvrement.

d) Contraintes ou obstacles

- Insuffisance de capital disponible, gage des

dépôts des clients, pour satisfaire la demande des clients;

- Non respect des délais de remboursement par les clients

;

- Non remboursement des intérêts à temps

voulu ;

- A cause des injonctions du bailleur, le personnel est

réduit, et cela à comme conséquence la surcharge du

gérant ;

- Faible épargne ;

- Expertise limitée ou quasi-absente en matière de

gestion financière.

A) PROPOSITIONS DE SOLUTIONS

INFORMATIQUES

La solution informatique est fiable, car elle vise

l'intérêt général de la Coopérative,

présentant plus d'avantage par rapport aux autres. Le type de

système informatique adopté à cette situation est un

système informatique qui s'effectue au niveau de chaque poste de

travail, les ordinateurs sont indépendants les uns des autres donc ne

sont pas en réseau informatique.

B) EVALUATION DE LA SOLUTION

La solution proposée apportera une légère

modification des tâches, changement d'activité des agents

travaillants dans les postes de travail concernées par l'application.

Les agents concernés doivent suivre une formation pour l'utilisation des

équipements informatiques et logiciels installés dans ce

domaine.

CHAPITRE IV : CONCEPTION DU MODELE DE LA BASE

DE

DONNEES

La conception d'une base de données suit le cycle

d'abstraction selon les trois niveaux suivants : Le niveau conceptuel, le

niveau organisationnel et le niveau opérationnel.

4.1. FORMALISATION CONCEPTUELLE DE

DONNEES

Cette étape a pour objectif de fixer des informations

et traitements à manipuler dans le système d'information. Pour y

arriver, nous recourons à deux méthodes de formalisation,

à savoir : Le modèle Conceptuel des Données (MCD) et le

Modèle Conceptuel des Traitements (MCT).

4.1.1. MCD : MODELE CONCEPTUEL DES DONNEES

C'est la description statique du système d'information

visé à l'aide d'entités, d'associations et de

propriétés.

A) DETERMINATION DES OBJECTS

Un objet matériel ou immatériel est toute

entité ayant une existence propre et conforme aux choix de gestion dus

système étudié. Pour le domaine de la gestion de la

microfinance, nous avons recensé les objets suivants :

Bénéficiaire, Epargne, Prêt, Remboursement,

Adhésion.

B) DESCRIPTION ET AFFECTATION DES

PROPRIETES

Une propriété est une donnée

élémentaire et indécomposable du système

d'information, rattachée à un objet ou à une entité

(Id_Pret, sexe d'un bénéficiaire,...).

EPARGNE

|

#Num_Cpte23 Dt_Ep

Versement

Tx

Lib_Cpte

Motif

Fs_Ouverture Nom_Percepteur

|

BENEFICIAIRE

|

# Id_Ben

Nom

Postnom

Dt_Nais

Adresse, Commune Sexe

Profession

Num_Cart

Etat-civil

|

REMBOURSEMENT

|

# Id_Remb Dt_Remb MAC

Tx

MAP

Nom_Perc

|

|

|

|

|

PRET

# Id_Pret Crédit

Intérêt

Pénalités Dt_Acq

Motif

Echéance

|

|

ADHESION

|

|

|

# IdAdh Dt_Adh Fs_Adh Part_Soc_Lib

Spécialisation

Statut

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

C) RECENSEMENT DES ASSOCIATIONS ENTRE

OBJETS

Une association est un lien (relation) entre deux ou plusieurs

entités. Elle peut être binaires (quand elle réunit deux

objets, ternaire (quand elle réunit trois objets, ou n-aire (quand elle

réunit plus de trois entités).

D)

PRET

# Id_Pret Crédit

Intérêt

Pénalités Dt_Acq

Motif

Echéance

RESTITUER

REMBOURSEMENT

# Id_Remb

Dt_Remb

MAC Tx

MAP NomPerc

EPARGNE

ADHESION

# IdAdh

Dt_Adh

Fs_Adh Part_Soc_Lib Spécialisation Statut

#Num_Cpte Dt_Ep

Versement

Tx

Lib_Cpte

Motif Fs_Ouverture Nom_Percepteur

CONSTITUER

SOLLICITER

# Id_Ben Nom Postnom Dt_Nais Adresse Commune Sexe

Profession Num_Cart Etat-civil

PERMETTRE

BENEFICIAIRE

DEMANDER

LES CARDINALITES ENTRE LES OBJECTS

Elles définissent des contraintes

d'intégrité sur l'association, telles que :

- la borne minimale : nombre minimum de fois qu'une occurrence

d'une entité participe aux occurrences de l'association (0,1,n) ;

- et, la borne maximale : nombre maximum de fois qu'une

occurrence d'une entité participe aux occurrences de l'association

(1,n).

(1,n)

BENEFICIAIRE

# Id_Ben

(1,n) Nom

Postnom Dt_Nais

Adresse

Commune Sexe

Profession Num_Cart Etat-civil

(1,n) (1,n)

PERMETTRE

(1,1)

DEMANDER

PRET

# Id_Pret Crédit

Intérêt

Pénalités Dt_Acq

Motif

Echéance

EPARGNE

|

#Num_Cpte

Dt_Ep

Versement

Tx

Lib_Cpte

Motif

Fs_Ouverture Nom_Percepteur

|

(1,1)

CONSTITUER

(1,1)

(1,1)

SOLLICITER

ADHESION

|

# IdAdh Dt_Adh Fs_Adh Part_Soc_Lib

Spécialisation

Statut

|

(1,1)

(1,1)

RESTITUER

REMBOURSEMENT

|

# Id_Remb Dt_Remb MAC

Tx

MAP

NomPerc

|

Règles de gestion de la COOPECDEKOC :

- un CLIENT peut avoir plusieurs COMPTES ;

- un seul des COMPTES peut permettre d'avoir un PRET dans le

même temps ;

- A chaque échéance, on veut prélever

automatiquement le compte qui a permis d'avoir ce PRET pour le remboursement en

capital et en intérêt (le remboursement des intérêts

étant prioritaire).

- Si le prélèvement ne suffi pas pour le

remboursement de cette échéance, on veut aller sur d'autres

comptes du même client de la même base de données pour les

prélever automatiquement jusqu'à ce que les différents

soldes des comptes le permettent ou pas.

- Les remboursements se font au CREDIT des comptes PRETS tandis

que le CREDIT lui même est au DEBIT du compte PRET suivant un Id_Pret.

E) VISUALISATION DES CIF

BENEFICIAIRE

# Id_Ben Nom

Postnom Dt_Nais

Adresse

Commune Sexe

Profession Num_Cart Etat-civil

(1,n) (1,n)

PERMETTRE

CIF

CIF

(1,1)

SOLLICITER

(1,1)

EPARGNE

|

#Num_Cpte

Dt_Ep

Versement

Tx

Lib_Cpte

Motif

Fs_Ouverture Nom_Percepteur

|

ADHESION

|

# IdAdh

Dt_Adh

Fs_Adh

Part_Soc_Lib Spécialisation Statut

|

PRET

|

# Id_Pret Crédit

Intérêt

Pénalités Dt_Acq

Motif

Echéance

|

(1,1)

(1,1)

RESTITUER

REMBOURSEMENT

|

# Id_Remb

Dt_Remb

MAC Tx

MAP NomPerc

|

4.1.2. MCT : MODELE CONCEPTUEL DES

TRAITEMENTS

|

N°

|

Evénement

|

Opération

|

Résultat

|

Fréquence

d'événement

|

|

1

|

Arrivée du bénéficiaire

|

Consultation des documents nécessaires

|

Proposition emprunt

|

10/J

|

|

2

|

Transmission dossier

|

Analyse dossier

|

Proposition contrat

|

10/j

|

|

3

|

Accord du bénéficiaire

|

Etablissement contrat

|

Mise à jour montant prêt

|

3/j

|

|

4

|

Retour bénéficciaire

|

Contrôle montant disponible et recherche contrat de

prêt

|

- BS établi et mise à jour Montant dans la

caisse

|

|

|

5

|

Remise prêt

|

Enregistrement comptable

|

Ecriture comptable

|

|

|

6

|

Fin journée

|

Calcul montant des BE, BS et BR

|

Etablissement

journal de caisse et liste des prêts

|

3/j

|

OK

KO

E2

E1

Arrivée bénéficiaire

Consultation liste des documents

Pas d'emprunt Proposition emprunt Transmission dossier

R2

R1

R2 + E2

- 43 -

Etablissement contrat de prêt

TJS

E3

Retour bénéficiaire Contrat de prêt MAJ

caisse

R4 + E3

R4 R3

Contrôle montant disponible

E4

KO OK

Liste d'attente MAJ montant caisse Etablissement

bon de sortie

R5 R6 R7

R6 + R7 + E4

Remise prêt

Enregistrement comptable

TJS

Fin de la journée Ecritures comptables

R8

R8 + R6 + E5

Calcul des entrées et sorties

Journal de caisse Montant sorti Montant encaissé

R11

R9 R10

TJS

Le MCT est donc ce schéma représentant les

traitements, en réponse aux évènements à traiter,

sans tenir compte des ressources humaines et matérielles. Ce

modèle repose sur les notions d'événements et

d'opérations, celle de processus en découle.

4.2. FORMALISATION ORGANISATIONNELLE

Elle vise à spécifier l'organisation qui

régira les données et traitements et utilise les deux

méthodes suivantes :

- Modèle Organisationnel des Traitements (MOT)

- Modèle Logique des Données (MLD)

4.2.1. MOT : MODELE ORGANISATIONNEL DES

TRAITEMENTS

Ce modèle complète le MCT avec les notions

suivantes en rapport avec le temps, les acteurs et le type

d'opération.

4.2.2. MOD : MODELE LOGIQUE DES DONNEES

Issu du MCD, le MLD reprend le contenu du MCD, afin de mieux

organiser les données, en précisant : La volumétrie

(volume de données pouvant être supportés par type de

serveur), la structure et l'organisation des données.

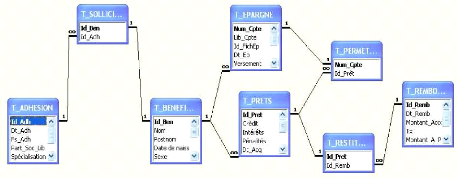

A) SCHEMA RELATIONNEL

La structure générale des données (le

schéma des relationnel des données) se présente de la

manière suivante :

- T_EPARGNE (#Num_Cpte, Dt_Ep, Versement,

Lib_Cpte, Motif, Frais_Ouverture, Nom_Percepteur, #Id_Ben)

- T_BENEFICIAIRE (# Id_Ben, Nom, Postnom,

Dt_Nais, Adresse, Commune, Sexe, Profession, Etat-civil, Num_Cart)

- T_PRET (# Id_Pret, Crédit,

Intérêt, Pénalités, Dt_Acq, Echéance, Motif,

#Id_Ben, Num_Cpte)

- T_REMBOURSEMENT (# Id_Remb, Dt_Remb, MAC, Tx,

MAP, Nom_Perc )

- T_ADHESION (# Id_Adh, Dt_Adh, Fs_Adh,

Part_Soc_Lib, Spécialisation, Statut, #Id_Ben)

- T_SOLLICITER (#Id_Ben, #IdAdh)

- T_PERMETTRE (#Num_Cpte, #IdPrêt)

- T_RESTITUER (#Id_Pret, #Id_Remb)

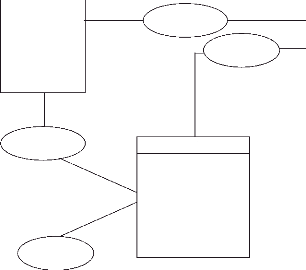

B) REPRESENTATION GRAPHIQUE DU SCHEMA DES

DONNEES

Pour avoir une vision synthétique de la structure de la

base de données (le schéma des données) on utilise une

représentation graphique du type suivant :

Cette représentation est la structure de

représentation optimale des données de notre problème :

Cohérence maximale et redondance minimale.

4.3. FORMALISATION OPERATIONNELLE

Elle permet de spécifier comment seront

réalisés les éléments du projet. Nous utiliserons

le Modèle Physique des Données (MPD) issu du MLD, le

Modèle Physique des Données, et qui reprend le contenu du MLD, en

précisant le type de données ainsi que les systèmes de

stockage employés.

A) REGLES DU PASSAGE DU MLD AU MPD

A ce niveau les tables deviendront des fichiers et les

attributs des champs ou rubriques). La structure des fichiers de cette base de

données dépendra du type de SGBD choisi.

T_ADHESION

|

Nom

|

Nature

|

Taille

|

Observation

|

|

IdAdh

|

Texte

|

5

|

Clé primaire

|

|

|

Dt_Adh

|

Date

|

8

|

|

|

Fs_Adh

|

Monétaire

|

|

|

|

Part_Soc_Lib

|

Monétaire

|

|

|

|

Spécialisation

|

Texte

|

15

|

|

|

Statut

|

Texte

|

15

|

|

|

Id_Ben

|

Texte

|

5

|

Clé secondaire

|

T_EPARGNE

|

Nom

|

Nature

|

Taille

|

Observation

|

|

Num_Cpte

|

Texte

|

5

|

Clé primaire

|

|

Lib_Cpte

|

Date

|

8

|

|

|

Id_FichEp

|

Monétaire

|

|

|

|

Dt_Ep

|

Date

|

8

|

|

|

Versement

|

Monétaire

|

|

|

|

Tx

|

Numérique

|

|

|

|

Motif

|

Mémo

|

|

|

|

Fs_Ouverture

|

Monétaire

|

|

|

|

Nom_Percepteur

|

Texte

|

20

|

|

T_BENEFICIAIRE

|

Nom

|

Nature

|

Taille

|

Observation

|

|

Id_Ben

|

Texte

|

5

|

Clé primaire

|

|

Nom

|

Texte

|

20

|

|

|

Postnom

|

Texte

|

20

|

|

|

Dt_Nais

|

Date

|

8

|

|

|

Sexe

|

Texte

|

1

|

|

|

Adresse

|

Mémo

|

|

|

|

Commune

|

Texte

|

10

|

|

|

Profession

|

Texte

|

10

|

|

|

Num_Cart

|

Texte

|

5

|

|

|

Etat_Civil

|

Texte

|

5

|

|

|

Num_Cpte

|

Texte

|

5

|

|

T_PERMETTRE

|

Nom

|

Nature

|

Taille

|

Observation

|

|

Num_Cpte

|

Texte

|

5

|

Clé primaire

|

|

Id_Prêt

|

Texte

|

20

|

Clé secondaire

|

T_PRET

|

Nom

|

Nature

|

Taille

|

Observation

|

|

Id_Pret

|

Texte

|

5

|

Clé primaire

|

|

Crédit

|

Monétaire

|

|

|

|

Intérêt

|

Monétaire

|

|

|

|

Pénalités

|

Monétaire

|

|

|

|

Dt_Acq

|

Date

|

8

|

|

|

Motif

|

Mémo

|

|

|

|

Echéance

|

Date

|

8

|

|

|

Num_Cpte

|

Texte

|

5

|

|

|

Id_Ben

|

Texte

|

5

|

Clé secondaire

|

T_REMBOURSEMENT

|

Nom

|

Nature

|

Taille

|

Observation

|

|

Id_Remb

|

Texte

|

5

|

Clé primaire

|

|

Dt_Remb

|

Date

|

8

|

|

|

MAC

|

Monétaire

|

|

|

|

Tx

|

Numérique

|

|

|

|

MAP

|

Monétaire

|

|

|

|

Nom_Perc

|

Texte

|

20

|

|

|

Id_Pret

|

Texte

|

5

|

Clé secondaire

|

T_SOLLICITER

|

Nom

|

Nature

|

Taille

|

Observation

|

|

IdBen

|

Texte

|

5

|

Clé primaire

|

|

|

IdAdh

|

Texte

|

5

|

Clé secondaire

|

|

T_RESTITUER

|

Nom

|

Nature

|

Taille

|

Observation

|

|

IdPret

|

Texte

|

5

|

Clé primaire

|

|

|

IdRemb

|

Texte

|

5

|

Clé secondaire

|

|

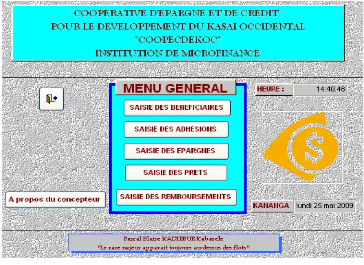

CHAPITRE V : APPLICATION 5.1. FORMULAIRE DU MENU

GENERAL

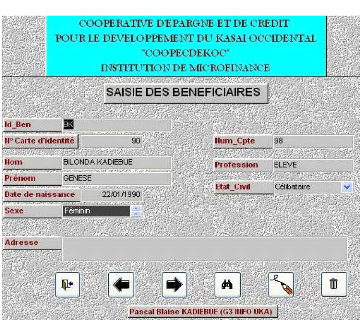

5.2. FORMULAIRE DE LA SAISIE DES

BENEFICIAIRES

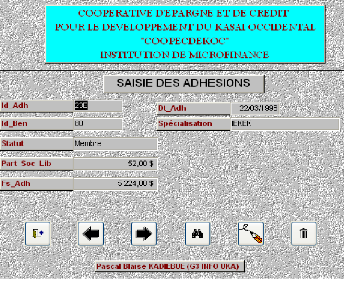

5.3. FORMULAIRE DE LA SAISIE DES

ADHESIONS

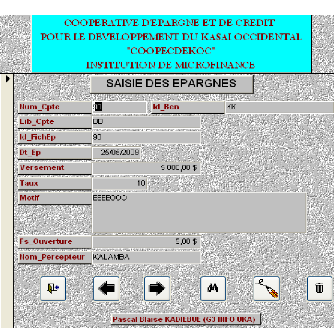

5.4. FORMULAIRE DE LA SAISIE DES

EPARGNES

5.5. FORMULAIRE DE LA SAISIE DES

PRETS

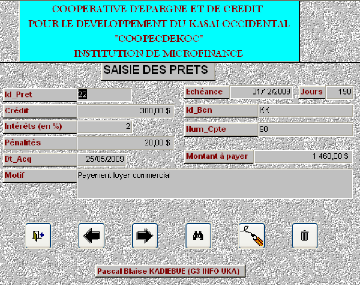

5.6. FORMULAIRE DE LA SAISIE DES

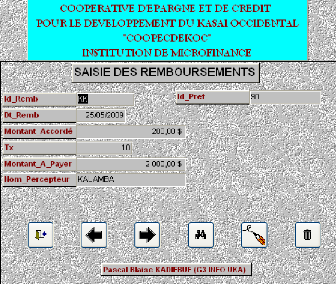

REMBOURSEMENTS

|