|

UNIVERSITE QUISQUEYA

FACULTE DES SCIENCES ECONOMIQUES ET

ADMINISTRATIVES

L'efficacité de la politique monétaire en

Haïti

(oct. 1996 à sept. 2007)

Rony Toussaint-Fils

Rapport de recherche

Licence en sciences

économiques

Sous la direction du professeur

Jean Baptiste ANTENORD

AOUT 2008

Remerciements

Je commence d'abord a remercier Dieu, le créateur de

l'univers, qui nous a tous crée et grâce a lui, malgré les

difficultés à arriver a ce stade de ma vie.

Je remercie aussi mes parents pour leur soutien pendant tout

le cycle de mes études. Mes remerciements spéciaux viennent

à mes camarades, professeurs qui de loin ou de près ont

contribué à la réalisation de ce projet.

Je remercie grandement mon directeur de projet le professeur Jean

Baptiste ANTENORD, qui a pu consacrer son temps pour me faire parvenir ses

remarques et suggestions dans le cadre du travail.

Je remercie également le Professeur Raulin CADET pour ses

bons commentaires, analyses, conseils et pour la lecture critique du projet.

Sommaire

Efficacité de la politique monétaire en

Haïti (octobre 1996- septembre 2007)

Rony TOUSSAINT-FILS

Sous la direction de Jean Baptiste ANTENORD

Juin 2008, 38 Pages

Dans un contexte d'inflation que connait le pays durant ces

dernières années, on se demande si les autorités

monétaires du pays peuvent arriver à contrôler

raisonnablement l'inflation. Notre travail consiste à étudier

l'efficacité de la politique monétaire et évaluer comment

les autorités monétaires à savoir la BRH à travers

ses instruments lutte contre la hausse des prix dans l'économie. Pour

répondre à cette question nous avons utilisé la

modélisation du vecteur Autorégressif (VAR). Les résultats

trouvés montrent que l'instrument de la banque centrale qu'est le taux

sur les bons de 91 jours n'a d'effet sur l'inflation pendant un délai

très court soit 4 mois au maximum. Et on a trouvé que l'inflation

en Haïti est due à 71,25% de ses propres innovations

Mots clés : Inflation, bons BRH, Vecteur

Autorégressif, réponse au choc, décomposition de la

variance.

Table des Matières

Pages

Remerciements i

sommaire ii

Table des Matières iii

Liste des symboles, sigles et abréviations iv

Liste des tableaux et graphiques v

Introduction 2

Chapitre 1: Cadre conceptuel et théorique

5

I-1 Concepts et Définitions 5

I-2 Cadre Théorique 9

Chapitre 2 : Cadre conceptuel et theorique

Revue de la littérature empirique 14

L'utilisation du VAR dans le cadre de la politique

monétaire 18

Chapitre 3: Cadre macroéconomique et analyse de la

politique monétaire en Haïti 20

· Introduction 20

· Dollarisation 25

· Les instruments de la BRH 26

Chapitre 4: Analyse empirique de la politique

monétaire 31

Méthodologie 31

stationnarité des différents séries 32

Représentation d'un modèle a vecteur

autorégressive 33

Dynamique du modèle 35

Conclusion 37

Bibliographie A

Annexe D

Liste des symboles, sigles et

abréviations

ADF : Dickey Fuller Augmenté

AIC : Critère d'information Akaike BC : Banque

commerciale

BRH : Banque de la République d'Haïti Comm :

Indice des prix des marchandises CP : Choc Politique

CPI : Consumer Price Index (Indice des prix à la

consommation)

D : variable Dummy

DPIB : Déflateur du PIB

FED : Federal Reserve

FF : Federal Fund

IHSI : Institut Haïtien de Statistique et d'Informatique

INF : Taux de croissance mensuelle de l'indice des prix à

la consommation

INT : Taux d'Intérêt

IPC : Indice des prix à la consommation M : Masse

Monétaire

M1 : Agrégat monétaire M1

M2 : Agrégat monétaire M2

M3 : Agrégat Monétaire M3

P : Prix

PIB : Produit Intérieur Brut

Q : Quantité de biens dans l'économie TR :

réserve totale

TRBP : Taux de réserves obligatoires de la Banque

Centrale

TRBP : Taux de Réserves Obligatoires des Banques

Privées

VAR : Vecteur Autorégressif

Liste des tableaux et graphiques

Tableau 1: les interventions de la BRH sur le marché des

changes (oct96- sept 07) 27

Tableau 2 : Matrice de corrélation 29

Tableau 3 : Résultats des tests de Dickey-Fuller

Augmentés 33

Tableau 4 : Résultat du test de causalité 34

Tableau 5: Variation des chocs sur l'RIPC 36

Graphique 1: Evolution des agrégats monétaires

(octobre 1997- septembre 2007) 19

Graphique 2: Évolution du taux de change comparée

à celle de l'inflation (oct 96- sept 07) 21

Graphique 3: Évolution des dépôts gourdes et

dollars (oct. 96-sept 2007) 25

Graphique 4: Le niveau de l'inflation (oct 96 - sept 07) 28

Graphique 5: Évolution du Taux d'inflation et du taux sur

les bons 30

Graphique 6 : Réponse de l'RIPC aux innovations de RTB

36

Graphique 7 : Réponse de RTB aux innovations de l'RIPC

36

UNIVERSITE QUISQUEYA

FACULTE DES SCIENCES ECONOMIQUES ET

ADMINISTRATIVES

L'efficacité de la politique monétaire en

Haïti

(oct. 1996 à sept 2007)

Rony Toussaint Fils

Rapport de recherche

Licence en sciences

économiques

Sous la direction du professeur

Jean Baptiste ANTENORD

0- Introduction

0.1 Justification du choix du sujet

La politique monétaire, a coté de la politique

budgétaire, se définit comme un volet de la politique

économique des autorités, qui vise à influencer

l'évolution de la masse monétaire en particulier et des taux

d'intérêts. D'un pays à un autre, la politique

monétaire se diffère soit dans son objectif principal ou par ses

instruments, mais une chose est certain la politique monétaire d'un pays

a une importance capitale. A ce propos beaucoup de théories ont

été avancées pour expliquer la bonne marche d'une

politique monétaire en fonction de son objectif, sans parler de bon

nombre de recherches qui ont été faites pour expliquer la

politique monétaire à travers les pays.

En Haïti l'institution chargée de la politique

monétaire est la Banque de la République d'Haïti

(BRH) qui est un organisme autonome crée par la loi du

17 août 1979. L'objectif principal de la banque centrale à travers

la politique monétaire est de garantir la stabilité des prix en

d'autre terme de contrôler l'inflation.

La motivation pour réaliser cette étude

résulte dans le fait que le problème de l'inflation est l'une

parmi les priorités des différents gouvernements qui se sont

succédé et qu'ils n'arrivaient pratiquement pas à

résoudre. L'intérêt de l'étude est d'évaluer

la politique monétaire de la BRH. Si le taux d'inflation était

faible, la politique monétaire de la BRH tenterait aussi de

résoudre d'autres problèmes, tels que le niveau de l'emploi ou

l'augmentation de la production. Tant que le niveau de l'inflation est

élevé, on ressent la nécessité d'une intervention

des autorités monétaires pour résoudre le

problème.

0.2 Problématique

Dans un petit pays comme Haïti souvent ravagé par

des crises tant sur le plan politique, institutionnel et économique, on

se demande si la banque centrale arrive à maintenir son objectif

principal qu'est la stabilité des prix dans l'économie en

d'autres termes l'inflation. On peut se poser la question, est ce que

la politique monétaire de la banque centrale permet d'arriver à

une stabilité des prix ?

A ce propos plusieurs mesures ont été prises,

c'était le cas en 1994 avec les sanctions imposées à

Haïti, l'inflation a atteint un niveau de 53% en glissement annuel. La

banque centrale à cette époque a mis en place des

mécanismes afin de réduire l'inflation. C'est ainsi par

l'intermédiaire du gouverneur de l'époque on a créé

l'instrument que sont les bons BRH. On a observé un niveau d'inflation

de l'ordre de 16% en glissement annuel en septembre 1997. Suite à des

chocs politiques et économiques le taux d'inflation était de 42%

en septembre 2003; on peut voir ainsi, que l'inflation est toujours

présente dans l'économie à un seuil élevé.

On se demande, pourquoi malgré les mesures de politiques

monétaires l'inflation demeure à un taux aussi

élevé ?

0.3 Objectifs

Ce document vise deux types d'objectifs : un objectif

général et plusieurs objectifs spécifiques 0.3.1

Objectif général

Dans le cadre de l'étude nous tenterons à

travers le mécanisme de transmission de la politique monétaire,

d'étudier l'efficacité de la politique monétaire en

Haïti, en établissant les relations qui existent entre le taux

d'inflation et le taux d'intérêt; la monnaie et le taux

d'inflation; l'inflation et le taux de change. Nous nous baserons sur un

modèle vecteur autorégressif pour une période compris

entre octobre 1996 à septembre 2007 en raison du fait qu'à partir

d'octobre 1996 de nouveaux instruments allaient être utilisé.

L'important est de montrer comment dans le court terme une variation des taux

d'intérêt affecte t- il les prix.

0.3.2 Objectifs spécifiques

Il sera question aussi, dans ce travail, d'analyser

d'éventuelles cointégrations entre l'inflation et les instruments

de politique monétaire dans le cas ou les différentes

séries ne sont pas stationnaires en niveau. Étudier les relations

de causalité entre le taux de réserve obligatoire imposé

aux banques commerciales et le niveau de l'inflation. Et aussi la relation de

causalité entre l'inflation et la masse monétaire.

0.4 Hypothèses

L'économie haïtienne durant la période

octobre 1996 à septembre 2007 a connu une augmentation

considérable de la masse monétaire et un taux d'inflation en

glissement annuel à la hausse. En conséquence, nous

postulons que les mesures de politique monétaire de la banque centrale

ne contribuent pas à réduire l'inflation à court

terme.

0.5 Méthode, approche et technique

Cette étude a recours à la méthode

hypothético déductive, puisqu'elle consiste à

interpréter le phénomène à partir d'un ou des

modèles explicatifs fondés sur des hypothèses initiales.

Toujours à travers l'étude deux types d'approches ont

été retenues, l'approche qualitative et l'approche

quantitative.

0.5.1 Approche qualitative

L'approche qualitative a été utilisée

dans le cadre de la consultation des documents et de sites web pour se faire

une meilleure compréhension du travail d'une manière

générale. A ce propos on a exploité les études

déjà réalisées, des mémoires de fin

d'études supérieures, des articles scientifiques, des journaux et

des ouvrages en relation avec le thème.

0.5.2 Approche quantitative

Il était question de collecter et d'analyser les

données statistiques relatives aux variables d'intérêt en

vue de l'analyse statistique et économétrique. Les données

ont été tirées des publications de la BRH et de l'IHSI.

L'inflation en glissement annuel a été la première cible

pour la collecte des données, la technique de raccordement est

utilisée pour mettre certaines données sur la même base.

L'étude se basera sur des données mensuelles allant d'octobre

1996 à septembre 2007.

0.6 Structure organisationnelle du travail

Cette étude est divisée en quatre chapitres. Le

premier chapitre présente le cadre théorique et une revue de la

littérature théorique ainsi qu'un cadre conceptuel pour

définir les concepts clés de l'étude pour familiariser les

lecteurs avec la terminologie employée. Le second chapitre

présente une revue de la littérature empirique en rapport avec le

thème de recherche; dans ce chapitre on indiquera quelques

modèles utilisés par d'autres auteurs pour répondre

à la question fondamentale de la recherche. Le troisième chapitre

nous permettra de décortiquer les différents agrégats dans

l'économie haïtienne et les instruments de la politique

monétaire et de montrer en quoi consiste cette politique. Et le dernier

chapitre qui précédera la conclusion présentera le cadre

empirique de l'étude.

Chapitre 1 : Cadre conceptuel et théorique I-1

Concepts et Définitions

I-1-1 Définition et objectifs de la politique

monétaire

1- Définition de la politique

monétaire

La politique monétaire, définie par la banque

centrale constitue l'un des principaux éléments de la politique

économique à cote de la politique budgétaire. La politique

monétaire est l'action par laquelle l'autorité monétaire,

le plus souvent la banque centrale d'un pays, agit sur l'offre de monnaie dans

le but de remplir sa mission de stabiliser les prix. Elle tache

également d'atteindre les autres objectifs de la politique

économique : la croissance, le plein emploi, l'équilibre

extérieur, on rencontre surtout cette fonction dans l'économie

américaine de la fédéral Reserve 1. La

politique monétaire a pour objectif d'assurer la stabilité de la

monnaie nationale, que ce soit la stabilité interne, mesurée par

le niveau général des prix, que la stabilité externe,

mesurée par le taux de change de la monnaie nationale en devises

étrangères.

2- Les objectifs de la politique

monétaire

L'objectif de toute politique monétaire est de

maîtriser les variables monétaires. La politique monétaire

est plus efficace en utilisant les objectifs intermédiaires tels que le

contrôle du taux de change, du taux d'intérêt et de la masse

monétaire; car la réaction des objectifs intermédiaires

aux instruments monétaires est plus significative que celle de

l'objectif principal qu'est la maîtrise de l'inflation.

Les conséquences de la politique monétaire sont

très larges : elles portent sur le niveau des prix ainsi que sur le

niveau d'activité. L'objectif de la politique monétaire est de

contribuer à la sauvegarde de la valeur interne et externe de la monnaie

nationale, condition nécessaire pour une stabilité des prix.

Dépendamment des objectifs, on peut distinguer plusieurs types de

politique monétaire. La politique monétaire peut avoir pour

objectif de maintenir le taux de change de la monnaie nationale avec une

monnaie ou un panier de monnaie. A la suite du développement du

monétarisme2 dans les années 1970,

1 Banque centrale des états unis

2 C'est un courant de pensée libérale se

présentant comme une alternative keynésienne, dont le chef

défile est l'américain Milton Friedman et qui privilégie

la monnaie dans l'explication de l'inflation, la politique monétaire

comme instrument de politique économique.

certains pays ont adopté une politique monétaire

basée sur un ciblage de la croissance des agrégats

monétaires. La masse monétaire, dans une optique

monétariste, doit croître au même rythme que le produit

national. Si la masse monétaire est sous contrôle, alors

l'inflation est stable. Cette politique a été adoptée par

Paul Volcker3 aux États-Unis au début

de son mandat, puis a été rapidement abandonnée. Elle est

aujourd'hui rarement mise en oeuvre : en effet, elle implique

mécaniquement une très grande volatilité des taux

d'intérêts.

Olivier Loisel4 (2006) a

essayé de faire une comparaison entre les objectifs de la politique

monétaire des Etats unis et de la zone Europe. Il a avancé que

l'idée selon laquelle l'apparente différence dans le degré

d'inertie de la politique monétaire entre la zone Europe et les Etats

-unis était la conséquence d'une différence de chocs

macroéconomiques plutôt que de structure économique. Pour

évaluer selon lui les politiques monétaires il est donc

nécessaire que les banques centrales définissent explicitement

leurs objectifs, ce qui, a-t-il souligné, constitue un argument en

faveur de la transparence des banques centrales

I-1-2 Les mécanismes de transmission de la politique

monétaire

|

On entend par mécanisme de transmission de la politique

monétaire, la façon dont les décisions prises par la

banque centrale à travers sa politique monétaire sont transmises

dans l'économie en affectant par exemple le niveau de production,

l'emploi et les prix. On distingue trois canaux principaux de transmission de

la politique monétaire :

1-Canal du taux d'intérêt

Selon la théorie keynésienne, le principal

mécanisme de transmission de la politique monétaire est le taux

d'intérêt. Une politique monétaire expansionniste se

traduit par une baisse du taux d'intérêt, qui est susceptible de

stimuler les dépenses d'investissement et donc la production par le

biais du mécanisme du multiplicateur. Des travaux ultérieurs ont

identifié des canaux de transmission plus large incluant non seulement

les taux d'intérêts mais également les différents

prix d'actifs.

2-Canal du taux de change

|

La baisse des taux d'intérêts nationaux

réduit l'attrait des dépôts en monnaie nationale par

rapport aux dépôts libellés en devises

étrangères. Il y aura donc une offre de monnaie nationale

excédentaire sur le

|

3Paul Adolph Volcker (né le 5

septembre 1927) est un ancien directeur de la Réserve

fédérale des États-Unis (Federal Reserve Board)

de 1979 à 1987. Il est reconnu pour avoir mis fin à la

période de forte inflation des années 1970 aux États-Unis.

L'inflation, qui a atteint un point haut à

13,5 % en 1981, fut ramenée à 3,2 % en 1983 et

resta à un niveau bas jusqu'à maintenant.

|

4 Économiste a la banque de France

marché des changes qui provoque une

dépréciation du taux de change. Cette dernière relancera

les exportations nettes, et donc l'économie, suivant le processus du

multiplicateur du commerce extérieur.

3-Canal du crédit bancaire

La politique monétaire influence l'économie en

agissant directement sur le volume des crédits offerts par les banques

aux agents non financiers. Une politique monétaire expansionniste, qui

accroît la liquidité bancaire, augmente la quantité de

prêts bancaires disponibles. Cette augmentation du volume des prêts

conduit à une hausse des dépenses d'investissement et de

consommation.

I-1-3 Les instruments de la politique monétaire

Ce sont des variables qui sont directement sous le

contrôle de la banque centrale. Le choix des instruments et les

règles définies pour les manipuler déterminent la

politique monétaire au jour le jour. Parmi ces instruments on distingue

:

1-Base monétaire

La base monétaire est la quantité de monnaie

centrale que la banque centrale met en circulation avec les billets de banque

et réserves des banques commerciales auprès de la banque

centrale, par exemple une politique monétaire expansionniste peut

être caractérisé par une augmentation de la base

monétaire. L'augmentation de la base monétaire peut directement

augmenter la quantité de monnaie en circulation dans

l'économie.

2-Création monétaire

Les autorités financières ne sont pas les

principaux créateurs primaires de monnaie, mais ils exercent une

supervision sur cette création, incombant aux banques commerciales. Les

autorités financières ont comme première fonction de

garantir (au sens figuré) la valeur de la monnaie, autrement dit, la

« confiance » portée par les porteurs et détenteurs

(potentiels) de monnaie envers ladite monnaie. La seconde fonction d'une

autorité financière est de créer (aussi de

détruire) de la monnaie (pièces et billets par exemple, mais en

réalité, un simple jeu d'écriture peut permettre de

créer de la monnaie5). Toutefois, la création de

nouvelle monnaie peut avoir un impact direct sur l'inflation. Une hausse de

l'inflation est

5 Une banque commerciale crée de la monnaie

à l'instant où elle conclue un contrat de prêt avec un

emprunteur. La banque crédite alors le compte de l'emprunteur d'une

certaine somme d'argent en échange d'une créance. La monnaie est

détruite (débit du compte) lorsque la somme prêtée

est remboursée à la banque. Cette destruction de la monnaie

résulte de la nature contractuelle de la monnaie.

généralement considérée comme

néfaste. De nos jours, les autorités sont amenées à

gérer la création monétaire en fonction de l'abondance ou

de la rareté des liquidités6. Celles-ci ont pour

objectif de favoriser la croissance sans inflation excessive. Les banques

centrales limitent en moyenne sur longue période la création de

monnaie M27 à la croissance du PIB réel.

3- Opération d'open market

L'opération d'open market est l'action par laquelle la

banque Centrale intervient directement sur le marché monétaire

pour accroître ou restreindre la quantité de liquidités

disponibles ce qui se répercute sur le prix de l'argent (le taux

d'intérêt). Quand la banque centrale veut réduire la «

base monétaire », elle peut vendre des titres

(généralement des emprunts ou des bons du

Trésor)8 aux banques ; cela se traduit par une augmentation

marginale du loyer de l'argent et une réduction de la liquidité

du système bancaire. À l'inverse pour augmenter la circulation

d'argent, la banque centrale achètera des titres appartenant aux

banques, contre paiement auprès d'elle-même, ce qui implique

l'entrée en circulation d'argent que les banques pourront prêter

à leurs clients. Ces opérations dites d'« Open Market »

permettent des ajustements instantanés des taux d'intérêt,

pour de courtes périodes, alors que les autres techniques de politique

monétaire sont utilisées moins fréquemment.

4-Réserve obligatoires

Les réserves obligatoires sont

généralement des liquidités de banque centrale, que les

banques commerciales doivent détenir dans leurs actifs ou auprès

de la banque centrale pour empêcher la faillite du secteur bancaire en

cas de retraits massifs de billets par la clientèle. On a donc une

relation entre les avoirs des banques commerciales à la BRH et le

montant des crédits accordés: si le volume des réserves

exigées augmente, ?les banques secondaires ont moins de

possibilité créer de la monnaie. Le montant des réserves

obligatoires est proportionnel au montant des crédits accordés

par les banques et doit être déposé auprès de la

Banque Centrale. Ces réserves ne sont pas

rémunérées. Si ce montant s'accroît, l'offre de

crédit9 de la part des banques se retrouve limitée. Il

faut rappeler les autorités monétaires peuvent faire varier le

taux de réserves obligatoires en fonction de leur volonté .

6 Monnaie ou aptitude d'un bien a se transformer plus

ou moins rapidement en monnaie.

7C'est la monnaie divisionnaire, les billets, les

dépôts a vue plus les comptes sur livrets détenus par les

agents non financiers résidents.

8 Dans le cas d'Haïti on par des bons BRH

9 En macroéconomie, l'effet

multiplicateur du crédit est un effet inhérent à

l'émission de crédit. Toute création de monnaie par la

banque centrale d'un pays aboutit par un processus itératif à une

émission supplémentaire de crédits dans l'économie,

par les établissements de crédit, qui peut être bien plus

importante que la monnaie émise initialement. Cette émission, qui

se produit par effet multiplicateur, est une création

supplémentaire de monnaie. Toute création de monnaie

trouve cependant son origine dans une augmentation de la base monétaire

de la banque centrale, décidée par elle

unilatéralement.

I-2 Cadre Théorique

I-2-1 Théorie quantitative de la monnaie

La théorie quantitative de la monnaie dans sa version

moderne développée par Irving Fisher dans

<<The Purchasing Power of Money>>, en 1922; est une théorie

selon laquelle il existe une relation de cause à effet entre la

quantité de monnaie en circulation et le niveau des prix. La formulation

de la théorie est de la forme : MV= PQ où

M est la quantité de monnaie en circulation ou la masse

monétaire, P représente le niveau des prix et

Q les quantités des biens dans l'économie

fixé à court terme et V la vitesse de

circulation de la monnaie fixée a court terme. L'idée est que les

variations de la masse monétaire se répercutent

entièrement et exclusivement sur le niveau des prix. Dans

l'élaboration d'une politique monétaire ayant pour objectif de

réduire l'inflation, la théorie quantitative de la monnaie montre

combien il est important d'arriver à un contrôle strict de la

masse monétaire.

L'association entre la croissance monétaire et

l'inflation est soutenue et vérifiée d'une manière presque

certaine, en s'appuyant sur des données de plusieurs siècles, de

plusieurs pays et des économies avec des structures différentes.

La corrélation entre la croissance monétaire et l'inflation sur

une longue période, montre pratiquement une relation positive forte et

même une certaine tendance dans les données des différents

pays de tomber près d'une pente de 45 degrés, comme l'avait

prédit la théorie quantitative de la monnaie, tout au moins

lorsque les pays qui ont un taux d'inflation élevé sont inclus

dans l'échantillon10.

I-2-2 Les conditions d'efficacité de la politique

monétaire

La politique monétaire peut être

présentée autour de deux grandes conceptions, l'une

keynésienne, l'autre monétariste.

1-Selon les monétaristes

La politique monétariste est une politique

monétaire préconisée par les économistes

libéraux monétaristes (dont le chef de file est Milton

Friedman). Selon eux, la politique monétaire ne peut et ne doit

avoir qu'un seul objectif : lutter contre l'inflation. Pour ce qui concerne les

objectifs poursuivis par la politique monétaire, l'accent est en

général mis sur la lutte contre l'inflation. Le courant

monétariste, en particulier considère que la lutte contre

l'inflation constitue l'objectif prioritaire de la politique

monétaire

et que le meilleur moyen de lutter contre l'inflation consiste

à agir sur la création monétaire. En fait la politique

monétaire ne peut être envisagée uniquement par rapport

à la stabilité des prix. Pour eux la politique monétaire

ne se résume pas uniquement à une amélioration de

l'emploi. Les monétaristes croient que la stabilité des prix est

garantie par un contrôle de la masse monétaire. Pour eux les

autorités contrôlent la masse monétaire grâce

à l'opération d'open market. Mais on peut dire que l'approche de

la politique monétaire des monétaristes a ses limites puisque

dans un premier temps la masse monétaire ne renseigne pas suffisamment

sur l'inflation, on ne peut pas considérer le taux

d'intérêt comme négligeable. L'inflation est, selon

Friedman, un phénomène exclusivement «

monétaire » lié à une trop grande quantité de

monnaie en circulation.

Globalement, la politique monétaire doit selon

l'approche monétariste accompagner le cycle (donc assurer des

liquidités dans l'économie proportionnelles à la

croissance du PIB) : ceci ramène à une conception de la monnaie

comme «voile» neutre, et à l'approche quantitative de la

monnaie selon laquelle la « masse monétaire » détermine

les prix. Les autorités monétaires doivent donc contrôler

la masse monétaire et briser les anticipations inflationnistes

2-Selon les keynésiens

La théorie keynésienne de la politique

monétaire se base sur l'hypothèse que la monnaie à court

terme n'est pas neutre. Pour Keynes et ses disciples la politique

monétaire est un instrument de politique conjoncturelle. La politique

monétaire keynésienne se fixe comme objectif final l'arbitrage

entre inflation et chômage et retient comme objectif intermédiaire

les taux d'intérêt : lorsque l'économie est en surchauffe,

une politique monétaire restrictive, en augmentant le taux

d'intérêt, permet de combattre les tensions inflationnistes.

À l'inverse, en période de hausse du chômage, une politique

monétaire expansionniste avec une diminution des taux

d'intérêt doit permettre de relancer l'activité et

l'investissement. Keynes réfute la théorie quantitative de la

monnaie et indique que :

« ...l'accroissement de la quantité de monnaie

ne produit absolument aucun effet sur les prix tant qu'il reste du

chômage, et [...] toute augmentation qui en résulte dans la

demande effective se traduit par une augmentation exactement proportionnelle de

l'emploi. [...] Tant qu'il existe du chômage, l'emploi varie

proportionnellement à la quantité de la monnaie ».

I-2-3 L'efficacité des politiques monétaires

conjoncturelles chez les keynésiens.

Il apparaît que la politique monétaire à

la différence de la politique budgétaire est un instrument qui

n'agit pas directement sur l'activité. L'efficacité d'une

politique monétaire dépend de la réalisation de deux

conditions : L'accroissement de l'offre de monnaie doit conduire à une

baisse du taux d'intérêt ; or cette condition n'est pas toujours

vérifiée en particulier dans les situations de trappe à

liquidité11. En second lieu, la baisse des taux

d'intérêt doit se traduire par une reprise de l'investissement.

Comme l'efficacité de la politique monétaire est soumise à

condition, les keynésiens appréhendent la politique

monétaire comme un instrument d'accompagnement de la politique

budgétaire : on parle à ce propos de « policy mix ».

Dans l'optique keynésienne, la politique monétaire relève

d'interventions discrétionnaires. Il s'agit en fonction des situations

de pouvoir discrétionnairement augmenter ou diminuer les taux

d'intérêt de façon contra cyclique.

I-2-4 L'efficacité des politiques

monétaires est contestée par les monétaristes et les

nouveaux classiques.

En ce qui a trait à l'efficacité de la politique

monétaire trois critiques ont été soulevées. La

politique monétaire expansionniste se traduit par une

accélération de l'inflation. Cela se produit à long terme

selon Friedman dans Monetary vs. Fiscal Policy avec Walter

W. Heller, 1969, du fait de l'illusion monétaire12. La

politique monétaire conjoncturelle se heurte selon

Friedman au problème des délais : si les cycles

d'activité sont courts et que les délais d'efficacité de

la politique monétaire sont longs alors une politique monétaire

contra-cyclique risque de se retrouver pro-cyclique. Les monétaristes

critiquent le choix du taux d'intérêt nominal comme objectif

intermédiaire de la politique monétaire, dans la mesure où

le taux d'intérêt nominal se compose de deux

éléments : la rémunération d'un placement et

l'inflation anticipée. Or lorsque le taux d'intérêt nominal

varie, il est impossible de savoir si c'est la rémunération ou

l'inflation anticipée qui sera modifiée.

Pour les classiques la politique monétaire doit

s'appliquer sur un principe réglementaire et non discrétionnaire.

Une politique monétaire n'est crédible que si elle respecte la

condition de cohérence intemporelle

des choix. Cette crédibilité peut s'acquérir lorsque la

Banque centrale est indépendante, ce qui évite de voir

apparaître des cycles politico-économiques. L'inflation est

d'autant plus faible que la

11 Concept utilisé pour designer une situation

ou la demande de monnaie liquide est parfaitement élastique par rapport

au taux d'intérêt qui est alors à son niveau plancher.

12 Selon le lexique d'économie c'est une

appréciation erronée de l'évolution du revenu réel.

L'augmentation de la valeur nominal du revenu en période d'inflation est

souvent considérée comme une hausse du revenu réel par les

individus victimes de l'illusion monétaire, en ce sens qu'ils ne

déduisent pas la hausse des prix de l'augmentation du revenu nominal.

Banque centrale est indépendante. Ce modèle

d'indépendance des Banques centrales connait une grande audience.

Cependant cette indépendance est souvent critiquée : ainsi

Nordhaus13 montre que l'indépendance peut

conduire à un "jeu destructeur" entre la Banque centrale et les

autorités budgétaires, si celles-ci mènent des politiques

contradictoires. Une seconde solution consiste à fonder la

crédibilité de la Banque centrale non sur son

indépendance, mais sur des règles de comportement. Selon

Rogoff 14 dans "The Optimal Degree of Commitment to

an Intermediate Monetary Target," paru en 1985; il convient de nommer à

la tête d'une Banque centrale une personnalité conservatrice,

ayant une forte aversion pour l'inflation.

Du fait que la politique monétaire de la BRH n'a

d'autre objectif que la lutte contre l'inflation, on peut affirmer que la

théorie monétariste de la politique monétaire est celle

qui convient le mieux dans le cadre de notre étude. La politique

monétaire en Haïti n'a pas pour objectif l'arbitrage entre

l'inflation et le chômage. Tout comme disait les monétaristes, la

BRH tente de contrôler l'inflation en contrôlant la masse

monétaire à travers la base monétaire, mais elle ne le

fait pas uniquement grâce a l'opération d'open market, puisqu'elle

utilise d'autres instruments comme les bons BRH. Avant d'analyser en profondeur

les instruments utilisés par la BRH en Haïti, essayons de voir dans

le chapitre qui suit les différents travaux réalisés en

rapport avec notre étude en vue de mieux cerner la méthodologie a

adopté dans le cadre du travail.

13 Nordhaus économiste

américain , professeur a Yale université

|

14 Kenneth Rogoff est un

économiste américain né le 22 mars 1953. Il a

travaillé comme économiste en chef au Fonds monétaire

international (FMI), il est aujourd'hui professeur à Harvard. Il

écrit régulièrement des articles dans Les Échos.

Kenneth Rogoff est resté célèbre pour son conflit avec

Joseph Stiglitz, « prix Nobel » d'Économie un ancien chef

économiste à la Banque mondiale. La dispute a été

initiée par les violentes critiques effectuées par Stiglitz

contre le Fonds monétaire international (FMI), dans ses livres. Rogoff y

a répondu dans une (en) lettre ouverte.

|

Chapitre 2

2.1 -Revue de la littérature

empirique

Orisma L. (2007), a porté l'attention

sur les effets de politiques monétaires et des incertitudes politiques

sur l'inflation en Haïti où les incertitudes politiques et

l'émission de monnaie constitueraient deux grandes sources d'inflation

dans l'économie haïtienne et que les politiques monétaires

qui tenteraient de réduire l'inflation ne faisaient que ralentir son

rythme d'accroissement. Pour réaliser l'étude l'auteur a

utilisé plusieurs variables qu'il a divisées en deux groupes,

d'une part les instruments de politique monétaire comprenant le taux de

réserves obligatoire des banques privées (TRBP)

et le taux de réserve de la banque centrale (TRBC) et

d'autre part les variables économiques et autres qui sont l'inflation

(DPIB)15, la masse monétaire

(M1), une variable dummy (D)16, et

choc politique (CP). Avec toutes ces variables l'auteur a fait

des analyses économétriques en mettant en évidence les

changements structurels, en procédant à des analyses uni

variées des séries de base, faire la détection

d'éventuelles cointégrations des séries et faire le test

de causalité au sens de Granger.

Dans le cadre empirique, l'auteur est arrivé à

la conclusion que durant la période considérée les

politiques monétaires de la banque centrale (BRH) sont

caractérisées par des changements structurels qui ont eu lieu

à des moments importants de la vie économique du pays. A partir

des analyses de causalité, il a conclu que les autorités

monétaires utilisaient le TRBC tout au long de la

période considérée et que les résultats

escomptés ne sont obtenus qu'au courant et à la fin du

deuxième trimestre qui suit l'application des mesures de la politique

monétaire et l'effet de ces mesures est très peu significatif. Ce

qui est différent lorsque l'instrument considérer est le

TRBP puisque dès le premier trimestre, l'inflation

diminue brusquement en glissement annuel. Les analyses de causalité, en

incluant les incertitudes politiques dans le modèle ont permis de voir

que l'inflation augmente suite à un choc politique pour devenir stable

sur une période relativement longue. Il conclut pour dire que les

incertitudes politiques font augmenter l'inflation d'une moyenne de 160 % alors

que les instruments de politique monétaire ne la font baisser que de

10%.

Dans cette étude les facteurs influençant sur

l'inflation sont la croissance de la masse monétaire et les chocs

politiques, mais ces deux variables à elles seules ne peuvent pas

expliquer l'inflation, c'est ainsi une variable comme le taux de change a

été omis au niveau de l'étude. Contrairement à

l'auteur, dans

15 Déflateur du PIB

16 La variable D prend la valeur de 1 sur tout le

segment ou le changement structurel est observé et 0 dans le cas

contraire.

notre étude il sera question de faire une analyse de

l'évolution du taux de change au cours de la période de

l'étude et de vérifier sa contribution à l'inflation et

les impacts des politiques monétaires sur le taux de change via les

instruments.

Cheng K. C. (2006) examine les impacts de la

politique monétaire sur la production, les prix et le taux de change au

Kenya durant la période de 1997 à 2005. Son travail a

utilisé les techniques économétriques des vecteurs

autorégressifs.

Le principal résultat qu'il a trouvé est que

dans le court terme une augmentation des taux d'intérêt fait

suivre toujours une baisse au niveau des prix et une appréciation du

taux de change a un impact insignifiant sur la production. Dans l'étude

l'auteur a proposé le modèle qui suit : G(L)Yt = C(L)Xt +

åt où Xt contient les variables comme

l'indice de prix des marchandises (comm) calculé sur la

base des exportations de Kenya , l'indice des prix du petroil

(oil) et le taux de réserve fédéral des

états unis (Fed) et Yt contient des

variables comme le PIB ( GDPt) , l'indice des prix à la

consommation (CPIt) et la masse monétaire

(Mt) , le taux d'intérêt de court terme

(St ) et le taux de change ( NEERt) .

Après les estimations, l'auteur est arrivé

à la conclusion que les effets de la politique monétaire sont

insignifiants pour la production globale, plus particulièrement l'impact

n'est pas statistiquement différent de zéro, d'un autre

coté il montre que la politique monétaire a un impact durable et

significatif sur les prix; une augmentation dans le court terme du taux

d'intérêt est suivi par une diminution au niveau des prix; l'effet

apparaît entre 9 à 12 mois après l'impact.

Au niveau de ce travail on a pu constater que l'inflation dans

son ensemble est combattue avec les instruments que sont le taux de

réserve et l'opération d'open market; ce dernier permet de

contrôler la liquidité au niveau des banques commerciales. Mais le

problème qui se pose avec l'étude est que le nombre de retard au

niveau du modèle n'a pas été clairement bien défini

pour étudier l'impact de la politique monétaire sur

l'inflation.

Minella A. (2001) examine la politique

monétaire et les relations des bases macroéconomiques comme le

PIB, le taux d'inflation, le taux d'intérêt et la monnaie au

Brésil. Basé sur un modèle de vecteur autorégressif

(VAR), il compare trois périodes différentes : la période

d'une croissance modérée de l'inflation (1975-1985), forte

inflation (1985-1994), et inflation faible (1994-2000). Les principaux

résultats qu'il a trouvés montrent que la politique

monétaire a un effet significatif sur la production. La politique

monétaire n'incite pas une réduction de l'inflation dans les deux

premières périodes, en d'autres

termes la politique monétaire ne répond pas

vraiment rapidement ou activement au taux d'inflation, dans les périodes

assez récentes le taux d'intérêt répond

intensément aux crises financières.

p

L'auteur a utilisé le modèle par VAR structurel

suivant : A0Zt = k -

Ai Z - - ì

t i t

i=1

Ou Zt est le vecteur de dimension (n x 1), A0

et Ai sont les matrices des coefficients de dimensions (n

x

n) , k est le vecteur des constantes , P

est le nombre de retard et Ut est le vecteur des bruits blancs

non

corrélés , (E(UtU0t) est

considéré comme une matrice diagonale . En multipliant le

modèle par la matrice

p

inverse de A0 il obtint le modèle VAR

réduit suivant : t i t

Z t = c - B i Z -+

å

i=1

Rappelons qu'il a pris comme variable dans l'estimation du

VAR, l'output (Y) mesuré par l'indice de la production

industrielle, le taux d'inflation (INF) ou le niveau des prix

(P), le taux d'intérêt (INT),

l'agrégat monétaire (M1). L'estimation utilise

des données mensuelles. La problématique fut traitée en

utilisant les fonctions de réponses aux chocs, qui décrivent le

comportement d'une variable par rapport à une autre. Il a ordonné

les variables comme suit : l'output, le taux d'inflation, le taux

d'intérêt et M1. A cause de la présence de retards dans la

disponibilité des données sur l'output et le taux d'inflation,

l'auteur assume que les impacts sur l'output, le taux d'inflation et le taux

d'intérêt sont transmis rapidement aux agrégats

monétaires. Dans la récente période il est évident

que la politique monétaire a considérablement agi sur le niveau

des prix, puisqu'il a observé une réduction au niveau de la

persistance de l'inflation.

Crhistiano. L. J, Eichenbaum M, Evans C (1993)

montrent que le niveau des réserves permet d'évaluer

l'impact de la politique monétaire dans les activités de

prêt et d'emprunt dans les différents secteurs de

l'économie. Ils identifiaient deux types de variables ; les

premières variables sont celles qui sont directement affectées

par les actions de la politique monétaire. En gros ils trouvent

l'évidence d'un puissant effet de liquidité, c'est-à-dire

une contraction de la masse monétaire est associée avec une

hausse au niveau du taux de réserve fédéral et une

diminution au niveau des différents agrégats monétaires.

La seconde classe des variables se compose des agrégats

macroéconomiques standard. Ainsi une contraction des mesures de la

politique monétaire implique un déclin persistant au niveau du

PIB réel, l'emploi et les prix des commodités. Ils remarquaient

que les mesures de la politique monétaire n'ont d'effet que sur la

variation du déflateur du PIB (inflation) qu'approximativement

après 12 mois, après quoi il y a un

déclin17. Ils identifient une mesure de la

politique monétaire en utilisant l'équation de régression

de la

forme suivante : St =ø (

Ù t ) + óåst

Ou St est l'instrument de la politique, ø est une

fonction linéaire, Ù est l'information disponible des

autorités monétaire lorsque St est en marche, ó

est un nombre positif, et åst est la série non

corrélée

d'innovation. En accord avec cette spécification,

l'impact de la politique monétaire sur une variable peut être

mesuré par les coefficients de la régression des variables

actuelles et les valeurs retardées des résidus de

l'équation. A ce propos ils présentent le modèle qui suit

:

Ou ì t = Cå t où

C est une matrice triangulaire inférieur et åt

est la matrice variance covariance

équivalent à la matrice identité. Avec

toutes ses considérations le vecteur Zt contient les variables

suivantes, le log du PIB réel (Y), le log du

déflateur du PIB (P), le log de l'index des prix des

commodités (PCOM), le log des réserves non

empruntées (NBRD), le taux de réserves

fédérales (FF) et le log des réserves

totales (TR). Ils ont estimé dans l'ordre les variables

suivantes Zt : (Yt, Pt, PCOM, FF, NBRD, TR) en utilisant des

données trimestrielles allant de 1960 à 1992 avec 4 retards pour

les variables dans le système.

En termes de résultats ils ont trouvé que

l'impact de FF est de 0,79 % en rythme annuel, tandis que pour

le NBRD il est de l'ordre de 1,61%, entre ces deux variables,

il y a une corrélation de 0,49 %. Le déflateur du PIB (inflation)

est affecté par les mesures de politique monétaire

qu'après approximativement 12 mois.

Sims C. A. et Zha T. (1996) montrent comment

manipuler les erreurs bayesiennes pour les réponses aux chocs

estimées à partir des modèles de vecteurs

autorégressifs réduits afin d'éviter les problèmes

comme la multicollinearité, ils mettent aussi l'accent sur le fait qu'il

faut bien identifier un VAR, puisque cela peut générer des

erreurs de prévision au niveau des réponses aux chocs. Ils

considèrent ce modèle linéaire multi variée

A(L) y(t) +

C = e(t), (1)

Ou y(t) est un vecteur avec

m×1 observations,

A(L) est la matrice polynomiale de

l'opérateur de retard (L) de dimension

m× m,

avec p retard, et C un vecteur

de constante.

Selon eux l'inflation répond brutalement dès le

premier trimestre aux chocs de la politique monétaire. Les analyses

empiriques prouvent qu'une contraction de la masse monétaire cause une

baisse persistante dans le taux de croissance de M2 et une hausse continue du

taux d'intérêt, un déclin persistant de

17 Contrairement aux travaux de Sims qui a

observé une période de 24 mois

l'inflation et après un certain délai, un

déclin persistant dans le PIB réel. L'apport majeur de ce

document se résume dans le fait que Sims et

Zha trouve la meilleure spécification qu'est la

variation du temps dans la variance des chocs, non pas dans les

coefficients.

Dans le cas de notre étude nous allons nous inspirer du

travail fournit par André Minella dans le choix des

variables, mais on ne tiendra pas compte de l'output puisqu'il n'existe pas de

données mensuelles pour celui-ci, on fera l'ajout du taux de change, car

d'une part nous ne pouvions pas introduire toutes les variables possibles dans

l'analyse du modèle vu la quantité des variables et les retards

de chacune de ces variables. Cependant le travail de Lonege

Orisma aura une attention soutenue puisqu'il traite d'Haïti, on

tentera de comparer nos résultats avec ses travaux même s'il n'a

pas orienté sa recherche à partir d'un VAR.

2.2 L'utilisation du VAR dans le cadre de la politique

monétaire

Sims C. (1980) présentait la

première analyse de la politique monétaire dans le cadre d'un

modèle à vecteur autorégressif. Sims fait sentir la

nécessité d'augmenter le champ des variables ayant rapport

à la politique monétaire dans un VAR et d'améliorer les

méthodes pour manier de grande quantité de paramètre dans

un modèle développé. Par la suite des recherches

importantes ont été faites. D'ou l'on peut citer récemment

Strongin (1995), Christianno, Eichenbaum et Evans

(1996); Bernanke et Mihov

(1995), mettant l'emphase sur l'importance de tenir compte des

différents régimes de politique monétaire.

Sims d'un autre coté montre l'importance d'inclure des

variables dans le VAR tel que les prix de commodité que la banque

centrale devrait utiliser dans la prévision de l'inflation. Pour

Sims les variations des instruments de la politique

monétaire sont les conséquences des réponses de la

politique et de l'état de l'économie, non pas par les changements

aléatoires du comportement de la politique; les impacts de la politique

monétaire sur des variables réelles sont estimées de

façon modeste, dépendant de son spécification.

Robert Litterman un pionnier dans la démonstration de

la valeur du VAR dans la prévision, a aussi développé des

méthodes pour les utiliser dans les prévisions des choix de

politique monétaire18.

A cet effet la méthodologie VAR non restreint exige :

d'identifier les innovations de la politique monétaire en imposant des

restrictions dans la matrice des impacts, comparer la représentation

théorique et estimée du model VAR, en utilisant des statistiques

comme : l'impact des coefficients, la fonction des réponses aux chocs,

la décomposition de la variance et le chemin temporel des impacts

structurels. Pour

18 Voir par exemple Litterman 1982 ,1984

beaucoup de chercheurs l'estimation des coefficients de court

terme est souvent mauvaise. Le signe et la significativité des

réponses aux chocs différent à travers les règles

de la politique, mais il y a une tendance très répandue de mal

représenter la vraie dynamique. De même la décomposition de

la variance sous estime l'importance des impacts de la politique

monétaire. La structure du VAR dans un certain sens est mauvaise dans

l'explication de la politique monétaire. C'est tout au moins ce que

pense des auteurs comme Rubebusch en 1998 qui fournit un

certain nombre de raisons qui montrent pourquoi le modèle VAR est

inadéquat pour l'analyse de la politique monétaire.

En guise de réponse Sims (1998) nous

fait croire que la critique de Rudebusch n'est pas une

critique constructive19. C'est plus une attaque qu'une critique

toujours selon Sims. En réponse il lui fait un bref

résumé de ces études sur l'identification du VAR. La

question de la variation du temps, linéarité et la

sélection des variables est universelle pour les modèles en

macroéconomie. La modélisation du VAR a été

déjà pensée en conséquence. Pour faire une critique

selon Sims, le document de Rudebusch devrait montrer une façon

particulière d'introduire la non linéarité, en accord avec

la variation du temps.

Vu cet état de fait, dans notre analyse nous assumons

que Sims a raison, puisque la modélisation du VAR est jusqu'à

date l'outil économétrique le mieux approprié pour

étudier le comportement de différentes variables d'une

manière simultanée et que la modélisation du VAR permet

d'étudier les impacts de la politique dans l'objectif d'une

réduction de l'inflation dans l'économie. Mais dans notre analyse

on ne tiendra pas compte du prix des commodités dans la prévision

de l'inflation.

19 Comment on Glenn Rudebusch's «Do Measures of Monetary

Policy in a VAR Make Sense?» de Christopher A. Sims

CHAPITRE 3

3-1 Cadre macroéconomique et analyse de la

politique monétaire en

Haïti (octobre 1996 - septembre 2007) 3-1-1

Introduction

La politique monétaire de la BRH ayant pour objectif la

stabilité des prix essaie de maîtriser les agrégats

monétaires tels que la masse monétaire en vue de réduire

l'inflation en utilisant des instruments tels que les bons BRH, les

réserves obligatoires et des interventions sur le marché des

changes. Durant la période d'octobre 1996 à septembre 2007, les

indicateurs macroéconomiques ont beaucoup varié. A travers ce

chapitre on étudiera l'évolution des différents

indicateurs macroéconomiques et les mesures prises par la BRH à

travers sa politique monétaire.

a) Agrégats monétaires

A première vue lorsqu'on regarde les données de

la BRH sur les agrégats monétaires, il est facile de voir que

durant la période de notre étude tous les agrégats

monétaires (M1, M2, M3) ont cru d'une manière très

significative. Prenons le cas de l'agrégat M1, en octobre 1996 M1 se

chiffrait à 5,254.83 millions de gourdes pour passer à 2 1,262.78

en septembre 2007, soit une augmentation de 304.63%. Tous les agrégats

monétaires ont augmenté de façon considérable,

cette augmentation n'est pas sans conséquence dans le cadre de la

politique monétaire de la BRH, puisqu'elle est une source d'inflation.

D'ou l'augmentation de la quantité de monnaie dans l'économie est

contraire à l'objectif qu'est fixée la banque centrale. Il faut

que dans ce cas la BRH empêche l'augmentation considérable de ces

agrégats.

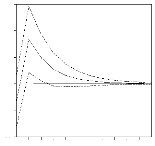

Graphique 1 : Evolution des agrégats

monétaires en millions de gourdes (octobre 1996- septembre

2007)

|

80000

70000

60000

50000

4

0000

30000

20000

1 0000

0

|

|

|

97 98 99 00 01 02 03 04 05 06 07

|

|

|

M 1 M2 M3

|

|

SOURCE : L'auteur a partir d'e-views 4.1

b) Base monétaire En octobre 1996 la

base monétaire se chiffrait à 7205 millions de gourdes alors

qu'en

septembre 2007 la base se chiffrait à 42887,40, soit

une augmentation de 495,25 %. Dans

l'élaboration de la politique

monétaire de la BRH, la base monétaire constitue un

élément très

important puisqu'à partir de cette dernière la

banque centrale contrôle le niveau de la liquidité des banques.

(Voir graphe 1 dans l'annexe)

c) Taux de change

La BRH à travers sa politique monétaire

n'influence pas le taux de change, elle laisse le marché décider

; mais le taux de change est suivi de près par les autorités

monétaires puisqu'il peut en quelque sorte jouer sur le niveau de

l'inflation. Le taux de change de référence de la BRH affichait

un taux de 15, 55 gourdes pour un dollar américain en octobre 1996 selon

les bulletins statistiques de l'IHSI. Ce taux allait augmenter progressivement

pour atteindre 17,41 gourdes en septembre 1997. Jusqu'en décembre 1999

le taux de change évoluait dans l'intervalle de 15,09 gourdes à

17,93 gourdes. A partir de janvier 2000 le taux de change allait croître

de façon rapide avec 18,54 gourdes pour janvier 2002. A partir de cette

date le taux de change allait franchir pour la première fois le seuil

des trente gourdes pour un dollar avec 31,09 gourdes en octobre 2002. Ainsi le

taux de change a atteint des chiffres record en passant de 39,43 gourdes en

janvier 2003 pour atteindre 45,26 gourdes en février 2003. Il faut

rappeler pendant ce mois de février 2003, le taux de change pendant une

semaine a atteint les 50 gourdes pour un dollar. Jusqu'en mars 2004 le taux de

change oscillait entre les 41, 42, et 43 gourdes pour un dollar. A partir

d'avril 2004 la tendance allait être à la baisse pour atteindre un

niveau relativement bas de 36,05 gourdes en juillet 2004. Mais malheureusement

cette tendance fut de courte durée puisque le taux de change

était de 36,27 gourdes en janvier 2006. Mais progressivement le taux de

change a chuté pour atteindre 36,38 gourdes en sept 2007. (Tableau 1dans

l'annexe)

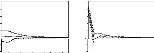

Graphique 2: Évolution du taux de change

comparée a celle de l'inflation (oct 96- sept 07)

|

50 40 30 20 1 0

0

|

|

|

9 7 98 99 0 0 0 1 02 03 04 05 06 07

|

|

TXCHAN GE TXDI NF

|

SOURCE : L'auteur à partir d'e-views

4.1

Lorsqu'on analyse le graphe précédent on peut

voir contrairement à l'inflation le taux de change ne fait que

croître avec une augmentation significative à la fin de

l'année 2002 et durant toute l'année 2003. L'inflation pour sa

part a connu des hauts et des bas. Pour certaine sous période le taux de

change évoluait dans le même sens que l'inflation tel a

été le cas durant la deuxième moitié de 2002 et

toute l'année 2003. Mais depuis janvier 2005 le taux change était

stable dans les fourchettes de 36 et 38 gourdes; alors que l'inflation depuis

cette date fut a la baisse jusqu'à septembre 2007 avec 7,8 %.

d) Crédit brut au secteur privé

Le crédit considéré comme une source de

la création de monnaie peut avoir une certaine influence sur le niveau

d'inflation dans l'économie. C'est ainsi dans le cadre de notre

étude, on vérifiera soigneusement l'évolution du

crédit sur la période d'étude. Le crédit total au

secteur privé accusait un chiffre de 5870 millions de gourdes en octobre

1996; ce chiffre a pratiquement quadruplé si on regarde les chiffres de

septembre 2007 où le crédit se chiffrait 13375 millions de

gourdes. D'après ces résultats, on peut constater que le

crédit a beaucoup cru durant la période de l'étude.

(Graphe 3, annexe)

Mais à tout cela il faut signaler que, le crédit

total au secteur privé est composé du crédit au secteur

privé en gourdes et le crédit au secteur privé en dollars

américain. En octobre 1996 le crédit au secteur privé en

dollars américains se chiffrait à 52,32 millions de dollars

américains pour 456,21 millions en septembre 2007. Ce qui nous donne un

montant de 16597,39 millions de gourdes lorsqu'on convertit ces chiffres avec

les taux de change sur la base mensuelle. Le crédit par secteur

privé en dollars américains

exprimé en gourdes en octobre 2005 a

dépassé le crédit au secteur privé exprimé

en gourdes avec respectivement 12459,16 pour le cred/sect.priv.gdes (millions

de gdes) contre 13253,71 pour le cred/sect.priv/EU(en millions de gdes). Ce qui

traduit une forte dollarisation de l'économie haïtienne, point sur

lequel on aura à discuter un peu plus tard.

e) Taux d'intérêts sur les prêts

> Sur le marché bancaire des opérations en

gourdes

Si on parle de crédit il faut analyser les

différents taux d'intérêts sur les prêts tant sur le

marché bancaire des opérations en gourdes et en devises. En

octobre 1996 le taux moyen sur les prêts des opérations en gourdes

était de 28%. Pendant ce mois-ci le taux maximal était de 40% et

le taux minimum était de 16%. Jusqu'à mars 2003 le taux moyen sur

les prêts des opérations en gourdes a évolué dans la

fourchette 20 à 29,5%. C'est ainsi à partir de mars 2003 le taux

a franchi la barre des 30% pour atteindre 36,5% en juin 2004 .Mais par la suite

ce taux fut à la baisse pour se chiffrer à 29% en mars 2005. Mais

jusqu'à septembre 2007, ce taux n'allait pas dépasser les 35,5%

.Mais il faut signaler que le taux maximum depuis novembre 2006 s'est

fixé à 51% jusqu'à la fin de la période.

> Sur le marché bancaire des opérations

en devises

Pour le taux moyen des opérations en devises on avait

un taux de 10,50% en août 97. Il faut dire qu'on n'a pas eu les

donnés d'avant ce mois-ci. Contrairement au taux moyen sur les

opérations en gourdes, le taux moyen sur les opérations en

devises s'est comporté en dent de scie, c'est-à-dire d'un mois

à l'autre le taux augmente et diminue.

f) Dépôts

L'augmentation de la masse monétaire qu'on a

analysé plus haut n'a d'autre conséquence d'augmenter le niveau

de l'inflation, si l'on tient compte du canal de crédit bancaire

où se dernier nous dit qu'une augmentation de la masse monétaire

implique une augmentation des crédits bancaires. Concernant les

crédits on a vu une augmentation considérable. Mais il faut se

poser la question, comment cela se passe t- il ? Pour qu'une banque octroi des

crédits il faut évidemment que la banque ait de l'argent, sans

les dépôts la banque ne pourrait pas octroyer des crédits.

Selon la définition du dictionnaire économique, on entend par

dépôts les liquidités confiées à une banque

par une personne physique ou morale. On distingue les

dépôts à vue ou le propriétaire

dispose à tout moment de la somme correspondante, les

dépôts d'épargne et les dépôts à terme

qui sont des fonds que le déposant s'engage à ne pas

réclamer avant un certain délai moyennant le versement d'un

intérêt par la banque.

· Les dépôts a vue

Les dépôts a vue en octobre 1996 se chiffraient

à 2240,27 millions de gourdes pour atteindre 9692, 39 millions soit une

croissance de 332.64%. En octobre 96 toujours les dépôts a vue

représentaient 19,94 % de tous les dépôts alors qu'en

septembre 2007 ses dépôts représentaient 14,40 % de tous

les dépôts.

· Les dépôts

d'épargne

En septembre 2007 le montant des dépôts

d'épargne était de 13997,24 millions de gourdes soit 20,79% des

dépôts totaux. Tandis que ces dépôts en octobre 1996

se chiffraient à 4635,39 MG ce qui représente a l'époque

41,26 % de tous les dépôts. Rapidement on peut voir l'écart

qui existe dans ce pourcentage par rapport a 2007, plus loin on verra

pourquoi.

· Les dépôts à

terme

Parmi tous les types de dépôts, les

dépôts à terme en terme de montant ont été

moins significatifs. Se chiffrant à 1718,14 MG en octobre 96 soit 15,29

% de tous les dépôts contre 11,89% avec 8006,69MG en septembre

2007.

· Les dépôts en dollar

Les dépôts en dollar est comme son nom l'indique

ce sont les dépôts qui sont fait en dollars américains.

Mais afin de faciliter les calculs et les comparaisons, les montants ont

été convertis en gourdes avec les taux de change de la

période correspondante. On distingue les dépôts à

vue, d'épargne et à terme en dollar. En octobre 1996 les

dépôts en dollar représentaient 23,51% de tous les

dépôts tandis qu'en septembre 2007 les dépôts en

dollar représente 50,73% de tous les dépôts d'où le

problème de la dollarisation de l'économie. On parle de

problème, plus loin on verra pourquoi. (Graphe 4,5 6et 7;

annexe)

Taux d'intérêt sur les

dépôts

Nous venons de voir le comportement des montants sur les

différents dépôts au sein de l'économie. Maintenant

voyons les différents taux d'intérêts sur les

dépôts d'épargne et les dépôts à terme

durant la période d'octobre 1996 allant à septembre 2007.

a) Taux d'intérêt sur les

dépôts d'épargne

Le taux d'intérêt sur les dépôts

d'épargne accusait un pourcentage moyen de 5,50% allant d'octobre 1996

jusqu'à décembre 98 avec un taux minimum de 2% et maximum de 9%.

En janvier 99 le taux d'intérêt moyen était de 5% pour

descendre à 4% en février et 3% en mars 99. Jusqu'en Août

le taux d'intérêt moyen évoluait dans l'intervalle 2

à 4% .Avec un taux minimum atteignant 0,50% .A partir de septembre 2004

le taux d'intérêt moyen fut très faible avec des taux de

l'ordre de 1,13% jusqu'à septembre 2006. Les taux minimum étaient

de 0,25% et des taux maximum n'atteignaient pas plus de 2%. En octobre de la

même année le taux moyen oscillait entre 0,88% à 1,13%

jusqu'à la fin de la période étudié.

b) Taux d'intérêt sur les

dépôts à terme

Les taux d'intérêt moyen sur les

dépôts à terme sont évidemment beaucoup plus

élevés que ceux des dépôts d'épargne. Ainsi

en octobre 1996 les taux d'intérêt moyen sur les

dépôts a terme était de 11% pour atteindre 15,25% en

juillet 1998. Les taux maximum atteignant jusqu'à 22%. Mais en mars 1999

le taux moyen sur ces dépôts a chuté à 7% et 5% en

août de la même année. Mais la tendance fut à la

hausse pour atteindre à nouveau les 15% en septembre 2000. En avril 2002

jusqu'à janvier 2003 le taux moyen a chuté à 7,63%. De

février 2003 jusqu'à juillet 2004 on a enregistré des taux

moyen très élevé de l'ordre de

14,50% à 16% .Mais après ce fut la période

des taux moyen assez bas sur les dépôts à terme avec 7%

comme valeur maximale jusqu'à septembre 2007.

3-1-2 Dollarisation

a) L'ensemble des dépôts en

dollars

Durant la période allant d'octobre 1996 à

septembre 2007 l'économie haïtienne a fait face à une grande

augmentation des dépôts en dollars. En effet en octobre 1996 le

montant en gourdes des dépôts en dollar se chiffrait à

2641,02 millions de gourdes pour atteindre 34146,82 MG en septembre 2007 soit

environ treize fois plus qu'en 96. Les dépôts en dollars qui

représentaient 23,50 % du total des dépôts en octobre 96

est passé à 50,73% en septembre 2007, d'où plus de la

moitié des dépôts dans l'économie haïtienne

s'est fait en dollar. Si nous tenons compte maintenant de l'indice de

dollarisation adopté par la BRH qui est le rapport entre les

dépôts en dollars et M3 (dépôts en $ en % de M3).

L'indice était de 18,53 en octobre 96 pour passer à 43,29 % en

septembre 2007, soit une augmentation de 57,19 % (Voir graphe

4). Preuve que l'économie haïtienne est se trouve en

présence d'une forte dollarisation. Cette dollarisation n'affecte t-il

pas la politique monétaire en terme d'efficacité ?

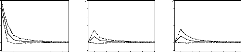

Graphique 3: Évolution des dépôts

gourdes et dollars (oct. 96-sept 2007)

|

35000

30000

25000

20000

1 5000

1

0000

5000

0

|

|

|

97 98 99 00 01 02 03 04 0 5 06 07

|

|

DEPDOLL DEPGDES

|

b) Dollarisation et efficacité de la politique

monétaire

Au regard des chiffres ci-dessus, on peut rapidement voir que

l'économie haïtienne fait face a une forte dollarisation vue

l'augmentation des dépôts en dollars. Cette dollarisation n'est

pas sans conséquence par rapport à la politique monétaire

de la BRH. La dollarisation peut empêcher la BRH à avoir une

contrôle sur la masse monétaire. Ce qui implique que la BRH

pourrait ne pas arriver à stabiliser la gourde et à

maîtriser l'inflation. Elle réside dans le fait qu'elle introduit

notamment par la volatilité du taux de change, une certaine incertitude

et de risque dans les prévisions des agrégats monétaires.

La dollarisation réduit à rien la politique monétaire

puisque les décisions des autorités monétaires seront

subordonnées aux décisions de la BC émettrice de la

monnaie étrangère. Et le problème qui se pose en

Haïti d'un coté la gourde et de l'autre coté le dollar est

qu'il est difficile de déterminer avec exactitude la masse

monétaire en circulation, d'où le contrôle de la base

monétaire serait dans ce cas inefficace.

3-2 Les instruments de la BRH

3-2-1 Coefficients de réserves

obligatoires

Depuis sa création, la BRH a imposé des

coefficients de réserves très élevés sur le passif

des banques commerciales dans le but de contrôler l'offre de monnaie,

tout ceci dans le but de contrôler le surplus de liquidité due au

financement des déficits du secteur public. Durant l'année 1996

plus précisément en novembre, le taux de réserve

obligatoire était de l'ordre de 42%, pour chuter ensuite durant le mois

de décembre à 30% et a 27% en février 97. Le taux de

réserves obligatoires oscillait dans l'ordre de 25 et 26% jusqu'en

octobre 97. Mais ce taux va garder une certaine constance de novembre 97

jusqu'à sept 98 soit 27 %. Durant la période d'octobre 98

à mars 2000 le taux de réserve était de 26,5 % et de 28 %

en avril jusqu'à juillet 2000, pour grimper à 30% en août.

Le coefficient de réserves se chiffrait a 31% de septembre 2000 jusqu'en

mai 2001. Le 16 juin 2001 avec la publication du circulaire 86 - 12A, les

coefficients de réserves obligatoires n'ont guère varie pour se

fixer à 31% pour les banques créatrices de monnaie.

3-2-2 Interventions de la BRH sur le marché des

changes

Sur le plan de la réglementation et de la supervision

bancaire, la banque centrale, conformément aux articles 29 et 32 de sa

loi organique et à l'article 43 du décret du 14 novembre 1980

règlemente le fonctionnement des banques, la BRH a le pouvoir

d'inspecter celles-ci de les soumettre à un régime de normes

prudentielles. La banque centrale s'assure que les institutions

financières respectent des normes

minimales relatives à leur capital, à la

concentration des risques de crédit, à la qualité des

actifs, a leurs positions de change et à leur mode de gestion. La BRH

procède aussi à l'inspection régulière des banques

sur la place, en y dépêchant des missions d'inspecteurs, en

exigeant la communication des informations financières aux

fréquences qu'elle juge appropriées. La banque centrale joue sur

la liquidité des banques commerciales à travers ses bons dont on

aura à apprécier leurs évolutions, mais la politique

monétaire de la BRH doit surveiller a l'évolution de la base

monétaire. Les interventions de la Banque Centrale sur le marché

des changes sont utilisées essentiellement comme instrument

complémentaire de régulation de la liquidité bancaire,

notamment en période de pression sur les taux; pour manifester aussi une

présence active de la BRH qui cesse ainsi d'être un acteur passif

du marché des changes. Durant l'exercice fiscal 96-97 la BRH a vendu

39000000 $ U.S. Chiffre qui connaitra un déclin pour l'exercice suivant

avec 9900000 $ mais avec l'achat de 8536934.30 $. Pendant les périodes

de forte inflation la BRH ne faisait que l'achat des devises pour éviter

une forte circulation, a travers ce tableau voyons les différents

transactions.

Tableau 1: les interventions de la BRH sur le

marché des changes en $ U.S.(oct96- sept 07)

|

Types/an née

|

96-97

|

97-98

|

98-99

|

99-00

|

00-01

|

01-02

|

02-03

|

03-04

|

04-05

|

05-06

|

06-07

|

|

Vente

|

39000000

|

9900000

|

13415000

|

16750000

|

1550000

|

|

|

|

|

|

10475000

|

|

achat

|

|

8536934.3

|

46115000

|

|

3250000

|

15650000

|

62505185

|

98766000

|

40725000

|

64750000

|

96800000

|

Source :Les publications de la BRH

3-2-3 Bons BRH

A coté des coefficients de réserves

obligatoires, depuis novembre 1996 les bons BRH constituent l'un des

instruments les plus importants dans la politique monétaire de la banque

centrale. On dit des bons BRH qu'il est l'instrument de reprise de la

liquidité à court terme du système bancaire. Il faut dire

qu'on distingue trois types de bons BRH, on a les bons à

échéance de 7 de 28 et 91 jours. Le taux servi sur les bons BRH

à échéance de 91 jours est considéré

aujourd'hui comme le taux de référence utilisé par les

banques commerciales pour les opérations de trésorerie. Il permet

aussi de déterminer le taux de réescompte pratiqué par la

BRH pour les mises en pension de bons. De fait, le taux moyen des adjudications

est devenu le taux directeur de la BRH. De novembre 96 à octobre 1998 il

fluctuait autour de 15,3 et 25,4 %, puis connu une certaine baisse entre

novembre 98 et septembre 99 soit de 9,20 % et

10,3 %. Mais après cette période la tendance a

été a la hausse de l'ordre de 26,7% jusqu'en février 2002

pour chuter a 10 % pour ensuite croître pour atteindre 27,3 % jusqu'en

janvier 2004. Durant la période de février et mars 2004 pour les

même raisons citées plus on allait observer une baisse sur les

bons a échéance de 91 jours avec un taux de 7,6% jusqu'en mai

2005, et croître pour atteindre 17,8% pour la fin de l'année 2006.

En janvier et février 2007 le taux fut de 16,7% pour descendre à

13,30% pour baisser jusqu'à 9% en août 2007 et 8,70% en septembre

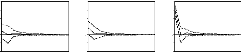

de la même année. (Tableau 2, graphe 9)

3-3 INFLATION

L'inflation en glissement annuel est calculée à

partir de l'IPC qui est l'indice des prix à la consommation

calculé par l'institut haïtien des statistiques et d'informatique

(IHSI)20. Durant la période d'octobre 1996 allant

jusqu'à septembre 2007 la croissance de l'IPC en glissement annuel soit

le taux d'inflation s'était comporté pratiquement en dent de

scie. En octobre 1996 selon les publications sur les agrégats

monétaires, le taux d'inflation se chiffrait à 15,71 %; il faut

dire à l'époque on était en train d'enregistrer une baisse

au niveau du taux d'inflation puisque 5 mois plutôt ce dernier se

chiffrait a 21,31 %. D'octobre 1996 jusqu'à février 1998 le taux

d'inflation oscillait entre 14,56 à 17,59 %. Après février

1998 on a enregistré une chute considérable au niveau du taux

d'inflation. Ainsi avec 12,81 % en mars 98, on a observé un taux de 7,3

8% en janvier 99 mais après une tendance à la hausse s'est fait

sentir mais n'atteignant pas plus que 12,52%. En septembre 2000 le taux

d'inflation était de 15,32% et 18,03% en octobre soit une augmentation

considérable. Heureusement la tendance allait être à la

baisse avec 7,99% en janvier 2002 pour atteindre 14,77% en décembre

2002. A partir de janvier 2003 le taux d'inflation a pratiquement doublé

avec 28,88%, mais ça ne faisait que commencer, puisqu'on a eu

respectivement 33,25 ; 36,96; 39,25 ; 40,57 % pour le mois février,

mars, avril et mai de l'année 2003 .Le taux d'inflation a atteint des

chiffres record avec 42,46% en septembre 2003 jusqu'à décembre

2003 avec 40,43%. Avec un taux de 25,83 en janvier 2004 la situation allait

devenir un peu soulageant jusqu'à décembre 2004 avec 20,2 1%

.Depuis janvier 2005 le taux d'inflation fut à la baisse pour atteindre

7,6% en août 2007 et 7,9% en septembre 2007. Si nous regardons la

distribution en glissement annuel de l'IPC (voir l'annexe), on peut voir que

l'inflation à un certain moment a atteint des pics pour ensuite chuter.

(Voir tableau 3)

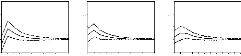

Graphique 4: Le niveau de l'inflation (oct. 96 - sept

07)

|

45 40 35 30 25 20 15 1 0

5

|

|

|

97 98 99 00 01 02 03 04 05 06 07

|

TXDI N F

Source : l'auteur à partir d'e-views

4.1

Nous venons de voir l'évolution des différents

agrégats et indicateurs économiques du pays. Le premier constat

qu'on a fait c'est que les agrégats monétaires comme M1, M2, M3

n'ont pas cessé de croître durant toute la période prise en

considération. Si l'on tient compte de la théorie quantitative de

la monnaie ces évolutions n'auraient pour d'autres résultats

qu'une augmentation proportionnelle du taux d'inflation. Mais malgré

tout l'inflation en glissement annuel n'a pas eu une croissance

proportionnelle. La base monétaire aussi a une croissance

considérable durant la période, ainsi que le niveau de

crédit, tout aussi bien pour les dépôts. Est- ce qu'on peut

dire que ce sont les décisions de la politique monétaire a

travers les coefficients de réserves obligatoires et les bons BRH qui

ont permis que le taux d'inflation n'atteint pas un niveau très

élevé a l'instar des agrégats monétaires.

Si nous analysons globalement le taux d'inflation, le taux sur

les bons BRH, le taux de change, la masse monétaire M2 et le

crédit. On peut voir qu'il existe une certaine relation entre ces

différents agrégats. D'après la matrice de

corrélation, on peut voir qu'il existe une corrélation

négative entre les taux sur les bons BRH et le taux d'inflation, ce

résultat semble évident puisqu'une augmentation des taux sur les

bons est censée éponger le niveau de liquidité des banques

d'où diminuer l'inflation. On remarque aussi une forte

corrélation entre le taux de change et Le credit. Le tableau suivant

présente la matrice de corrélation des différentes

variables suivantes.

Tableau 2: Matrice de corrélation