UNIVERSITÉ QUISQUÉYA (UNIQ)

FACULTÉ DES SCIENCES ÉCONOMIQUES ET

ADMINISTRATIVES (FSEA)

RÉGIMES DE CHANGE ET CROISSANCE

ÉCONOMIQUE :

UNE ÉTUDE COMPARATIVE ENTRE HAÏTI ET LA

RÉPUBLIQUE DOMINICAINE (1970 - 2004)

MÉMOIRE PRESENTE PAR : Richard CASIMIR

EN VUE DE L'OBTENTION DU GRADE DE MAÎTRE EN SCIENCES

ÉCONOMIQUES

OPTION : MONNAIE/FINANCE

SOUS LA DIRECTION DU PROFESSEUR JOVIS W. BELLOT

JANVIER 2006

REMERCIEMENTS

Ce travail est réalisé grâce à

l'apport de nombreuses personnalités que je désire remercier pour

leurs contributions. Mes remerciements vont à l'endroit des professeurs

Narcisse FIEVRE, Frantz PIARD, Patrice BORDA, Alois KASSANDA KANYINDA, Paul

Martel ROY et Gérard TCHOUASSI pour leurs commentaires et suggestions.

De même, j'adresse des remerciements au professeur Jean-Baptiste ANTENORD

de m'avoir appris comment estimer les parties manquantes de mes séries.

Ensuite, je remercie le professeur Jovis Wolfe BELLOT d'avoir accepté de

diriger cette étude. Enfin, je remercie mon épouse, Paschhur

SAINT-FORT CASIMIR pour son encouragement et son support.

RESUME

Cette étude analyse la relation existant entre les

différents régimes de change adoptés en Haïti et en

République Dominicaine pour la période 1970 - 2004. Pour mener

cette étude nous avons formulé deux hypothèses :

· Le régime de change a influencé le niveau

de la croissance économique en Haïti et en République

Dominicaine au cours de la période 1970-2004.

· Le change fixe a davantage favorisé la

croissance que le change flottant.

Inspiré d'un travail similaire mené par RIZZO

Jean-Marc (1998) pour l'Amérique Latine, la Méditerranée

et l'Asie du Sud-est, nous avons utilisé son modèle

économétrique adapté à la réalité des

deux économies sous étude pour vérifier nos

hypothèses. Ce modèle met en relation le logarithme du PIB, les

différents arrangements de taux de change adoptés par ces pays et

les différentes variables considérées comme les canaux de

transmission de la croissance économique.

Les régressions 5.1 et 5.2 indiquent que, dans le cas

d'Haïti, le régime de taux de change fixe est associé

à une croissance économique forte. L'augmentation du PIB

assimilée au régime de change fixe oscille autour 7% contre une

baisse symétrique pour le régime de change flexible. Selon les

modèles 10.1 et 10.2, l'accroissement du PIB dû au régime

de change flexible avoisine 14%, contre une baisse du même ordre pour le

régime de change fixe. Ce résultat implique que la

République Dominicaine a su profiter davantage du flottant de sa monnaie

qu'Haïti.

Ainsi, l'étude aboutit à la conclusion que le

régime de change influence le niveau de la croissance en Haïti et

en République Dominicaine. Quant à la seconde hypothèse,

elle est vérifiée dans le cas d'Haïti et non pour la

République Dominicaine. Cela s'explique par le fait que la

République Dominicaine est beaucoup plus compétitive que

Haïti. Les autorités dominicaines ont appliqué des

politiques susceptibles d'attirer des capitaux étrangers et être

plus compétitif par rapport à Haïti dans certains domaines.

TABLE DES MATIERES

PAGES

Remerciements

i

Résumé

ii

Liste des tableaux

vii

Listes des sigles et abréviations

x

1 - Introduction

1

1.1 - Problématique

3

1.2- Objectif du travail

4

1.3 - Hypothèses de travail

4

1.3.1 - Hypothèse principale

4

1.3.2 - Hypothèse secondaire

4

1.4 - Développement des

hypothèses

4

1.5 - Importance et apport de l'étude

5

1.6 - Méthodologie et organisation de

l'étude

6

Chapitre ![]() 7

7

Régimes de change et croissance

économique : littératures théorique et empirique

7

1.1- Evolution du système monétaire

international

8

1.2 - Analyse théorique sur la relation

entre régimes de change et croissance économique

10

1.2.1 - Efficacité des politiques

macroéconomiques

13

1.2.1.1 - Efficacité des politiques

macroéconomiques en régime de change fixe

13

1.2.1.2 - Efficacité des politiques

macroéconomiques en régime de change flottant

15

1.2.1.3 - Cadre d'analyse macroéconomique

des années 70

16

1.2.2 - Objectifs de politique économique,

nature des chocs et choix d'un régime de change

18

1.3 - Analyse empirique sur la relation entre

régimes de change et croissance économique

21

Chapitre ![]() 33

33

Analyse de l'environnement

macroéconomique

33

2.1 - Cas d'haïti

33

2.1.1- Analyse de la politique monétaire

d'haïti

35

2.1.2 - Comportement de l'économie

haïtienne pendant le régime de change fixe

38

2.1.3 - Analyse de la situation

macroéconomique pendant le régime de change flexible

41

2 .2 - Cas de la République

Dominicaine

44

2.2.1 - Environnement macroéconomique

dominicain pendant les régimes de change fixe et flexible

45

2.3 - Comparaison de la situation

macroéconomique d'Haïti et de la République Dominicaine sous

les régimes de change fixe et flottant

46

2.4 -Coopération et échanges

commerciaux entre Haïti et la République Dominicaine

46

2.4.1 - La coopération

46

2.4.2 - Les échanges commerciaux

46

Chapitre ![]() 46

46

Le modèle de référence et les

données

46

3.1 - Le modèle de

référence

46

3.1.1 - Justification du choix du modèle et

de la méthode d'estimation

46

3.2 - Les équations du modèle

à estimer et l'explication sur les variables

46

3.2.1 - Les équations du modèle

46

3.2.1.1 - Equations à estimer dans le cas

d'Haïti

46

3.2.1.2 - Equations à estimer dans le cas de

la République Dominicaine

46

3.2.2 - Explications des variables du

modèle

46

3.3 - Les données et leurs sources

46

Chapitre ![]() 46

46

Présentation et analyse des

résultats

46

4.1 - Présentation des résultats des

test de stationnarité des variables du modèle

46

4.1.1 - Cas d'Haïti

46

4.1.2 - Cas de la République Dominicaine

46

4.2 - Présentation des résultats des

différentes régressions

46

4.2.1 -Cas d'Haïti

46

4.2.2 - Cas de la République Dominicaine

46

4.3 - Synthèse et comparaison des

résultats

46

4.4- Test de stabilité des

modèles

46

Conclusion

46

Références bibliographiques

46

Annexes

46

Annexe 1

46

1 - Quelques résultats empiriques

46

1 - Résultats des régressions de

rizzo

46

2 - Résultats de deux des régressions

de Jeannine Bailliu, Robert Lafrance, et Jean-François Perrault

46

Annexe 2

46

1 - Résultats des tests de

stationnarité pour les données haïtiennes

46

2 - Résultats des tests de

stationnarité pour les données dominicaines

46

Annexe 2

46

Résultats des différentes

régressions

46

1 - Cas d'Haïti

46

2 - Cas de la République Dominicaine

46

Annexe 3

46

Test d'autocorrélation des

résidus

46

1 - Les données macroéconomiques

46

2 - Les régimes de taux de change

46

3 - Les graphes

46

LISTE DES GRAPHES

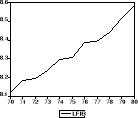

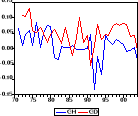

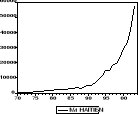

Figure 1: Evolution conjointe du taux de croissance

du PIB en Haïti (GH) et du taux de change

34

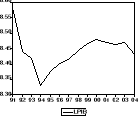

Figure 2 : Evolution du PIB réel

haïtien entre 1970 et 1980

38

Figure 3: Evolution du PIB réel entre 1980

et 1990

39

Figure 4 : Evolution du PIB réel

haïtien entre 1991 et 2004

41

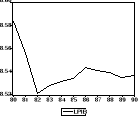

Figure 5 : Évolution du taux de croissance

du PIB en Rép. Dom (GD) et du taux de change nominal

46

Figure 6 : Taux de croissance de

l'économie D'Haïti et de la République

46

Figure 7 : Evolution de l'épargne nationale,

des investissements internes et du compte des transactions courantes en

Haïti (1970 -1995)

46

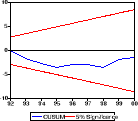

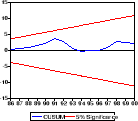

Figure 8 : Test de stabilité du

modèle 5.1...........................................................51

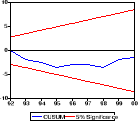

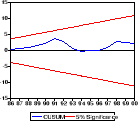

Figure 9 : Test de stabilité du modèle 5.2

46

Figure 10 : Test de stabilité du

modèle 10.1........................................................51

Figure

11 : Test de stabilité du modèle 10.2

46

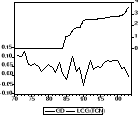

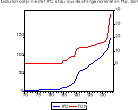

Figure 12 : Evolution conjointe de l'IPC et du

taux de change nominal en Haiti

46

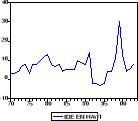

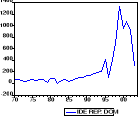

Figure 13: Evolution de l'IDE en Haiti

46

Figure 14: Evolution de la masse monétaire

en Haïti

46

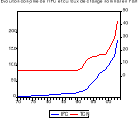

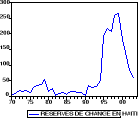

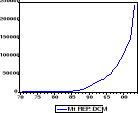

Figure 15 : Evolution de réserves

internationales haïtiennes

46

Figure 16: Evolution conjointe de l'IPC et du taux

de change nominal dominicains

46

Figure 17: Evolution de l'IDE en Rép.

Dom.

46

Figure 18: Evolution de la masse monétaire

dominicaine

46

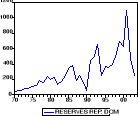

Figure 19: Evolution des reserves internationals

dominicaines

46

LISTE DES TABLEAUX

Tableau 1 : Synthèse de quelques

travaux empiriques effectués sur la relation entre régime de

change et croissance économique

30

Table 2 : Coefficients de corrélation

entre le taux de croissance du PIB en Haïti (GH) et le taux de change

nominal (TCN)

34

Table 3 : Coefficients de corrélation

entre le taux de croissance du PIB en Rep. Dom (GD) et le taux de change

nominal

46

Table 4 : Croissance du PIB réel, taux

d'investissement, taux de croissance du commerce extérieur et taux de

croissance des dépenses gouvernementales moyens selon le pays et le

régime de change (1970 -2004)

46

Table 5 : Balance commerciale dominicaine avec

Haïti

46

Table 6 : Résultats des tests de

stationnarité des variables du modèle dans le cadre

d'Haïti

46

Table 7 : Résultats des tests de

stationnarité des variables du modèle dans le cadre de la

République Dominicaine

46

Table 8: Sens et significativité des

paramètres associés aux variables par équation selon le

pays

46

Table 9: La croissance du PIB par tête :

bilan des régressions par régions avec deux modalités de

régime de change (Etude de Rizzo Jean-Marc)

46

Table 10: La croissance du PIB par tête :

bilan des régressions par régions avec trois modalités de

régime de change (Etude de Rizzo Jean-Marc)

46

Table 11 : Résultats de deux des

régressions de Jeannine Bailliu, Robert Lafrance, et

Jean-François Perrault

46

Table 12 : Test de stationnarité pour

le logarithme du PIB haïtien (LY) en différence première

sans constante ni tendance

46

Table 13 : tests de stationnarité pour

le taux de croissance du commerce extérieur haïtien (TCOME) en

niveau sans constante ni tendance

46

Table 14 : Test de stationnarité pour le

taux d'investissement (TINV) haïtien en différence première

sans constante ni tendance

46

Table 15 M : Tests de stationnarité

pour le taux de croissance de la consommation publique haïtienne (TCPUB en

différence première sans constante ni tendance

46

Table 16 : Tests de stationnarité pour les

termes de l'échange haïtiens en différence première,

sans constante ni tendance

46

Table 17 : T est de stationnarité pour le

logarithme du PIB (LY) dominicain en niveau avec constante

46

Table 18 : Test de stationnarité pour

le taux de croissance du commerce extérieur (TCOME) dominicain en niveau

sans constante ni tendance

46

Table 19 : Tests de stationnarité pour

le taux d'investissement (LTINV) dominicain en différence

première sans constante ni tendance

46

Table 20 : Tests de stationnarité pour

taux de croissance de la consommation publique (TCPUB) dominicaine en niveau

avec constante

46

Table 21: Test de stationnarité pour les

termes de l'échange dominicain en niveau sans constante ni tendance

46

Table 22: Résultats de la régression

1 (EQ.1)

46

Table 23 : Résultats de la

régression 2 (EQ.2)

46

Table 24: Résultats de la régression

3 (EQ.3)

46

Table 25 : Résultats de la régression

4 (EQ.4)

46

Table 26 : Résultats de la

régression 5.1 (EQ.5.1)

46

Table 27: Résultats de la régression

5.2 (EQ.5.2)

46

Table 28 : Résultats de la régression

6 (EQ.6)

46

Table 29 : Résultats de la régression

7 (EQ.7)

46

Table 30: Résultats de la régression

8 (EQ .8)

46

Table 31 : Résultats de la

régression 9 (EQ. 9)

46

Table 32 : Résultats de la

régression 10.1 (EQ.10.1)

46

Table 33 : Résultats de la régression

10.2 (EQ.10.2)

46

Table 34 : Corrélogramme des résidus

de la régression 2

46

Table 35 : Corrélogramme des résidus

de la régression 3

46

Table 36: Corrélogramme des résidus

de la régression 4

46

Table 37 :Corrélogramme des résidus

de la régression 5.1

46

Table 38 : Corrélogramme des résidus

de la régression 5.2

46

Table 39: Corrélogramme des résidus

de la régression 6

46

Table 40 :Corrélogramme des residus de la

régression 7

46

Table 41: Corrélogramme des résidus

de la régression 8

46

Table 42 :Corrélogramme des résidus

de la régression 9

46

Table 43 : Corrélogramme des résidus

de la régression 10.1

46

Table 44 : Corrélogramme des résidus

de la régression 10.2

46

Table 45 : Données macroéconomiques

pour Haïti

46

Table 46: Données macroéconomiques de

la République Dominicaine

46

Table 47: Régimes de change pratiqués

par les pays latino-américains 1985-2002

46

LISTES DES SIGLES ET

ABREVIATIONS

§ ACP : Afrique - Caraïbe - Pacifique

§ BRH : Banque de la République d'Haïti

§ CEDOPEX : Centre Dominicain de Promotion des

Exportations

§ DLY : Variation du produit intérieur brut en

logarithme

§ DLTINV : Variation du taux d'investissement en

logarithme

§ DTE : Variation des termes de l'échange

§ DTINV : Variation du taux d'investissement

§ DUM : Variable muette destinée à capter

l'influence du régime du président Balaguer sur la croissance

économique en République Dominicaine.

§ DW : Durbin-Watson

§ EMBARGO : Variable muette destinée à

capter l'impact de l'embargo commercial imposé à Haïti

de 1991 à 1994 sur la croissance économique.

§ FBCF : Formation Brute de Capital Fixe

(Investissement)

§ FED : Fonds Européen pour le

Développement

§ FLACSO : Facultad Latino Americana de Ciencias

Sociales

§ FLEX : Variable Proxy du régime de change

flexible

§ FIXE : Variable Proxy du régime de change

fixe

§ FMI : Fonds Monétaire International

§ FNUP : Fonds des Nations Unies pour la Population

§ GATT : Accord général sur le tarif et le

commerce

§ G-7 : Groupe des sept pays les plus

industrialisés

§ G-20 : Groupe des vingt pays les plus

industrialisés

§ GD : Taux de croissance de la République

Dominicaine

§ GH : Taux de croissance de la République

d'Haïti

§ IDE : Investissement Direct Etranger

§ INESA : INTER ENTREPRISE Services Associés

§ IHSI : Institut Haïtien de Statistique et

d'Informatique

§ IPC : Indice des Prix à la Consommation

§ LPIB : Produit Intérieur Brut en logarithme

§ M1 : Monnaie en circulation + dépôts

à vue

§ MERCOSUR : Marché commun du cône Sud

§ PECOs : Pays d'Europe Centrale et Orientale

§ PNUD : Programme de Nations-Unies pour le

Développement

§ PIB : Produit Intérieur Brut

§ PURE : Plan d'Urgence de Réhabilitation

Economique

§ RESAL : Réseau Européen de

Sécurité Alimentaire

§ SME : Système Monétaire

Européen

§ TCPUB : Taux de Croissance de la Consommation

Publique

§ TCN : Taux de Change Nominal

§ TCOME : Taux de croissance du commerce

extérieur

§ TE : Termes de l'Echange

§ U : Terme d'erreur intégré dans le

modèle pour tenir compte de toutes les autres variables non

intégrées dans le modèle

§ UE : Union Européenne

§ VAR : Vecteur Auto-Régressif

§ ZMO : Zone Monétaire Optimale

1 - INTRODUCTION

L'existence des économies ouvertes pose le

problème de la conversion des unités monétaires entre

différents pays. Cette convertibilité intervient suite aux

transactions commerciales et/ou financières entre agents

économiques résidents et non résidents. Le système

monétaire international offre un cadre regroupant un ensemble de

règles qui facilitent et rendent compatibles les différents

systèmes monétaires nationaux, en vue d'atteindre la

stabilité intérieure et d'élever le niveau de vie de

chaque pays. Pour y parvenir, les accords internationaux de paiement doivent

promouvoir le commerce et les investissements sur le plan mondial, tout en

évitant de recourir à des mesures préjudiciables à

la prospérité nationale et internationale.

Ce schéma permet aux États de définir

leurs propres régimes de change à travers leur politique

économique. Dans ce contexte, la politique de change de chaque pays

devrait favoriser un système dont les objectifs et finalités sont

de parvenir plus rapidement à une croissance stable et soutenue. Se

référant à ce principe, Lahrèche-Revil (1999)

avance que le régime de change affecte la stabilité et la

compétitivité de l'économie des Etats.

Les échanges commerciaux et les flux de capitaux

internationaux sont généralement handicapés par les

règlementations, les pratiques restrictives incluant notamment les

coûts de transaction élevés et les taxes. Ces

échanges sont enfin entravés par tout climat d'incertitude.

Ainsi, les accords monétaires internationaux ont-ils pour objet de

faciliter l'élimination d'inutiles contraintes sur les mouvements de

biens et des capitaux et de favoriser un fonctionnement des marchés

propre à inspirer confiance aux agents menant des opérations

transfrontalières.

En effet, la question du choix du régime de change

approprié pour les pays à marché émergent suscite

un grand intérêt en économie. Cet intérêt a

été ravivé par les crises économiques qui ont

ébranlé ces pays depuis quelques années (notamment le

Mexique, les pays de l'Asie du Sud-Est, la Russie et le Brésil) et dont

l'une des causes est l'adoption d'un régime de change insoutenable. Le

caractère adéquat des régimes de change est d'ailleurs

l'un des principaux sujets de discussion au sein des instances internationales,

comme le Fonds monétaire international (FMI), le G7 et le G20. L'une des

questions débattues repose sur l'idée selon laquelle, dans un

monde où la mobilité internationale du capital est de plus en

plus importante, les seuls régimes de change viables sont les

régimes extrêmes (c'est-à-dire les régimes de

changes fixes très rigides, comme les caisses d'émission ou les

unions monétaires, et les régimes de changes flottants).

Les économistes s'interrogent sur la pertinence de

chacun de ces régimes de taux de change dans la mise en place d'une

croissance économique soutenue. Selon les circonstances et

l'expérience acquise, les réponses et les explications du choix

d'un type d'arrangement de change peuvent varier. Le plus frappant est

l'alternance dans les préférences entre cours de change fixe et

flottant justifiée par les atouts et les désavantages

révélés par leur mise en oeuvre. La fixation trop stricte

des cours de change a souvent été associée à une

rigidité excessive dans les mécanismes d'ajustement, ce qui a

conduit des nombreux pays à opter pour les changes flexibles. A

l'inverse, le flottement a souvent abouti à une volatilité et

à des écarts exagérés, ce qui a alors incité

à rechercher des moyens et techniques de garantir une plus grande

stabilité.

La littérature sur les régimes de change

suggère que le type de régime de change à adopter par un

pays pourrait avoir des conséquences sur la croissance à moyen

terme. Cependant, elle n'identifie pas clairement quel genre de régime

de taux de change serait susceptible à soutenir le mieux la croissance

économique. En effet, le débat théorique autour du

régime de change optimal reste ouvert. Ce débat se concentre sur

les vertus et les limites de chacun des régimes de change. Par exemple,

Nurkse (1944) avance que le régime de change fixe apporte la confiance

aux investisseurs, la stabilité économique et la diminution des

taux d'intérêt réels. Il avance également que le

change flexible crée de l'inflation, ce qui laisse les agents

économiques dans une certaine incertitude. Pour sa part, Carre &

Collard (1998) jugent que la principale vertu du régime de change

flexible réside dans la possibilité d'isoler l'économie

nationale des chocs externes en présence des rigidités nominales.

Selon ces derniers, le régime de change fixe élimine un important

mécanisme d'ajustement macroéconomique à savoir : la

variation du taux de change.

Dans la littérature empirique, de nombreuses

études1(*) mettent

en évidence la relation du régime de change avec l'inflation

(Ghosh et al, 1997). Peu, en revanche, analysent son impact sur la croissance

de la production. Il semble que le régime de change exerce une influence

sur cette variable, mais sa mise en évidence reste floue jusqu'à

ce jour. Mills et al (1993)2(*), s'appuyant sur l'expérience du

Royaume-Uni, affirment que le régime de change n'a aucune influence sur

la croissance économique. Néanmoins, dans une étude

réalisée sur (136 pays) par Ghosh et al. (1997) sous

l'égide du FMI, des conclusions nuancées ont été

avancées. En effet, ces auteurs affirment que dans le passé les

régimes de change fixe ont été associés à

une inflation moindre et à un investissement plus important, mais

également à des gains de productivité et à une

croissance plus faibles. Ils rappellent néanmoins que les régimes

de change complètement flexibles ont abouti à des

résultats mitigés ayant entraînés une plus forte

inflation et des performances médiocres en termes de croissance. Quant

aux régimes intermédiaires (parités glissantes, par

exemple), ils semblent avoir garanti les meilleures performances de croissance,

même si, par nature, ils ont produit davantage d'inflation.

1.1 -

Problématique

Selon Lahrèche-Revil (1999), chaque pays choisit son

système de change en fonction de ses objectifs de politique

économique. Les pays de la Caraïbe n'ont pas dérogé

à cette règle. Ils ont, eux aussi, fait choix de leurs propres

régimes de change, adaptés à la réalité de

l'économie nationale, voire régionale. Ainsi, la

République d'Haïti et la République Dominicaine, deux pays

de la région caribéenne sur lesquels porte notre analyse, ont

dans un premier temps adopté des régimes de change fixe par

rapport au dollar américain, puis des régimes de change flottant.

Nous constatons qu'en fonction des systèmes de change adoptés,

les signaux en terme de croissance économique sont similaires dans les

deux pays. Ce constat nous interpelle et nous conduit à nous interroger

sur l'influence réelle du régime de change sur la croissance

économique haïtienne et dominicaine. Il s'ensuit une question

très importante qui motive le choix de notre sujet et mérite une

attention particulière afin d'y apporter une réponse

satisfaisante : la nature du régime de change a-t-elle

affecté le niveau de la croissance économique en Haïti et en

République Dominicaine pendant la période 1970 à

2004 ?

1.2- Objectif du Travail

Cette étude a pour objectif d'investiguer l'influence

du régime de change sur la croissance économique en Haïti et

en République dominicaine pour la période 1970 - 2004.

1.3 - Hypothèses de

travail

Pour répondre à l'interrogation ci-dessus, nous

avons formulé les hypothèses suivantes :

1.3.1 - Hypothèse

Principale

Le régime de change a influencé le niveau de la

croissance économique en Haïti et en République Dominicaine

au cours de la période 1970-2004.

1.3.2 - Hypothèse

Secondaire

Considérant les performances économiques des

deux pays pendant l'application des régimes de change fixe et flottant,

nous supposons que le change fixe a davantage favorisé la croissance que

le change flottant.

1.4 - Développement

des hypothèses

L'économie haïtienne n'étant pas

compétitive, la quasi-totalité de sa demande globale est soumise

à l'importation. Elle reste donc très exposée à

l'évolution des prix des produits au niveau international, à

l'inflation et à la volatilité importante des taux de change sur

les marchés de change local et international. De son côté,

en dépit de sa politique promotion à l'exportation, la

République Dominicaine n'a pas pu avoir un excédent commercial.

Ainsi, sa monnaie reste également très volatile. En effet,

l'analyse traditionnelle suggère qu'une dépréciation

nominale du taux de change affecte l'économie à travers deux

canaux :

· En tant que politique de réduction de la

dépense, la dépréciation réduit la dépense

privée et la demande globale. Elle augmente le niveau des prix et

réduit les encaisses monétaires réelles;

· En tant que politique de modification de la

dépense, elle influence la composition de la production

et l'absorption domestique entre les biens échangés3(*) et les biens non

échangés.

Les effets d'offre et de demande liés à la

dépréciation nominale agissent sur les prix relatifs. Elle a pour

conséquence la diminution des encaisses monétaires réelles

des agents économiques locaux. Ceci s'explique par le fait que les

importateurs auront besoin d'une quantité importante de monnaie

domestique pour se procurer les devises. La conséquence immédiate

se traduit par la hausse des prix des biens importés avec pour

corollaire l'augmentation du prix relatif des produits importés

(Casimir, 2004). La hausse du prix relatif des biens importés aura

tendance à réduire la demande de ces biens et à

accroître la demande des biens non échangeables. Cette situation

devrait stimuler à court terme la production domestique. Mais le manque

de compétitivité des économies en question les

empêche de profiter de cet avantage.

Comme une dépréciation engendre un effet

défavorable sur les échanges internationaux, l'impact initial

d'une baisse du taux de change sur la balance commerciale peut s'avérer

faible voire pervers. Les effets espérés de la

dépréciation du taux de change nominal sur la balance commerciale

peuvent être apparents à moyen terme. L'éventuelle

explication est qu'en dehors des effets-prix induits par une

dépréciation sur la valeur des importations et des exportations,

le degré de variation des prix peut impliquer des délais

considérables. Si les exportations sont facturées en monnaie

nationale, alors que les importations le sont en monnaie

étrangère, l'effet initial de la dépréciation sera

d'aggraver le déficit de la balance commerciale. La raison étant

que la valeur des exportations en monnaie étrangère baisse,

pendant que celle des importations en dollar augmente.

1.5 - Importance et apport

de l'étude

Le taux de change constitue un lien important entre un pays et

le reste du monde tant sur le marché des biens et services que sur celui

des actifs financiers. La profitabilité de la production et de

l'investissement dans un pays donné est basée sur les coûts

en dollars par rapport au prix pratiqué à l'échelle

internationale. Une politique de taux de change non appropriée risque de

compromettre la croissance économique d'un pays. Ainsi, le choix d'un

régime de change doit être réalisé avec beaucoup de

précaution en tenant compte de certaines caractéristiques

macroéconomiques et financières. En général,

certains pays se basent sur des analyses coûts-bénéfices

qui considèrent soigneusement tous les aspects théoriques et

pratiques d'un tel choix. Ce thème de recherche est très

important et d'actualité dans la mesure où le système

monétaire international est en pleine évolution. L'union

monétaire de la zone européenne et la recherche par certains pays

en développement du meilleur arrangement de change pouvant conduire

à une plus forte croissance économique montrent clairement cette

évolution. Pour ce qui concerne Haïti et la République

Dominicaine, il existe des études traitant de leur coopération.

Cependant, au vue des littératures théorique et empirique

parcourues, il est fort probable que nos travaux soient les premiers à

traiter de cet aspect.

1.6 - Méthodologie

et organisation de l'étude

Pour réaliser cette étude, portant sur la

relation entre régimes de change et croissance économique dans le

cas d'Haïti et de la République Dominicaine, plusieurs sources ont

été utilisées. Nous avons consulté des rapports de

la BRH, de l'IHSI et du FMI. Nous avons également puisé dans des

articles publiés dans des revues et sur internet. Enfin, plusieurs

livres ont été consultés.

Le modèle économétrique retenu pour la

vérification empirique de nos hypothèses est celui qu'a

utilisé Rizzo (1998) dans le cadre d'un travail similaire. Nous avons

réalisé des régressions multiples à partir de la

méthode des moindres carrés ordinaires. Pour y parvenir, nous

avons utilisé le logiciel eviews 3.1.

Notre étude s'article en quatre chapitres. Le premier

traite de l'aspect théorique et présente quelques

résultats de travaux empiriques sur le thème. Le second analyse

le contexte macroéconomique d'Haïti et de la République

Dominicaine. Le troisième chapitre présente le modèle de

référence et les données. Enfin, le dernier chapitre

présente et analyse les résultats économétriques

dans le cas d'Haïti et de la République Dominicaine.

CHAPITRE ![]()

RÉGIMES DE CHANGE ET

CROISSANCE ÉCONOMIQUE : LITTÉRATURES THÉORIQUE ET

EMPIRIQUE

Le choix du régime de taux de change reste à ce

jour la préoccupation de beaucoup d'économistes. Il existe une

abondante littérature théorique sur ce sujet et de nombreux tests

empiriques ont été menés. En effet, Le régime de

change est un ensemble de principes qui assurent la convertibilité entre

les monnaies. Théoriquement, la question de choix entre régime de

change fixe et flexible a engendré divers courants de pensées

controversées. En général, les principaux points de

désaccord sont de trois ordres :

· La stabilité ou l'instabilité des prix et

des marchés ?

· L'indépendance ou la

coopération ?

· L'Efficacité des politiques

macroéconomiques (Ajustement macroéconomique)

A travers le premier chapitre du mémoire, nous

présenterons une analyse théorique sur les concepts

«régime de change et croissance économique»

prenant en compte ces différents courants de pensée.

Pour mener à bien cette analyse, ce chapitre sera

subdivisé en trois sections. La première section retrace et

permet de mieux comprendre l'évolution du système

monétaire international. Les deuxième et troisième

sections étudient les relations théoriques et empiriques entre

régimes de change fixe et flottant avec la croissance

économique.

1.1- Evolution du

système monétaire international

Selon Burda et Wyplosz (1998), le choix d'un régime de

change n'est jamais chose simple. Pendant des siècles, les

échanges commerciaux intérieurs et internationaux se

réglaient en or ou en argent. Il s'agissait du système

d'étalon-or. Ce dernier n'est pas né d'un accord mais

résulte d'une situation de fait, établie empiriquement au cours

du XIXe siècle, et qui s'est progressivement imposé. Le

système étalon-or tirait ses avantages dans sa

crédibilité. En effet, dans ce système, la politique

monétaire est totalement déterminée par le stock

d'or4(*). En

principe, elle échappe aux visées des autorités

politiques.

La fin de l'étalon-or, le 21 septembre 1931, a

été décidée en Grande-Bretagne lorsque la Banque

d'Angleterre avait dû rembourser en quelques semaines 200 millions de

livres en or ou en équivalent or (Dostaler, 1994)

La première guerre mondiale avait

provoqué de graves désordres monétaires dans les pays

belligérants à cause des dépenses énormes

nécessaires au financement de la guerre. La guerre avait remis en

question le rôle de la livre sterling.De son côté, les

Etats-Unis n'étaient pas encore prêts pour jouer le rôle de

l'Angleterre. Ainsi, on assistait à une période d'incertitude.

Les accords de Bretton-Woods, signés au

lendemain de la seconde guerre mondiale, fixèrent les parités

entre les différentes monnaies sur la base de la convertibilité

du dollar en or. Le système de change fixe s'installait et avec lui

s'affirmait la domination du dollar dans le monde. Un régime de

fixité5(*) des

changes fut retenu parce qu'il était le plus propice à promouvoir

le commerce mondial (Crockett, 2002). Ce système permettait de planifier

plus sûrement les échanges et contribuait à empêcher

une réapparition des politiques de change concurrentielles des

années 30. Le FMI avait également pour mission de faciliter

l'élimination des restrictions sur les règlements des

transactions courantes.

Durant leurs vingt-cinq premières années

d'existence, les arrangements de Bretton-Woods ont fait preuve qu'ils

fournissaient à l'économie mondiale un cadre tout à fait

bénéfique. Dans un contexte d'inflation relativement faible et de

mobilité limitée des capitaux, les parités fixes ont

contribué à un développement notable du commerce. Selon

Crockett (2002), le commerce international se trouva multiplié par cinq

entre 1949 et 1971, pendant que la production mondiale triplait presque.

Ce système de l'étalon de change-or vola en

éclats en 1971, lorsque l'émission monétaire

américaine fut telle que les réserves d'or de Fort Knox ne

suffirent plus à assurer la parité du dollar.

Avec l'abandon des arrangements initiaux de Bretton-Woods, il

est bon ton de déplorer l'absence d'un système monétaire

international explicite. Cela nous amène à la question

suivante : Quelles sont les caractéristiques du système

monétaire actuel ? Celui-ci se fonde sur le libre fonctionnement

des marchés. Dans le système actuel, les taux de change des

principales monnaies (essentiellement le dollar E.U., l'euro et le yen)

fluctuent au gré des forces du marché; ils accusent une certaine

volatilité à court terme et, occasionnellement, des variations

marquées à moyen terme. Certains pays industrialisés de

taille moyenne ont aussi opté pour un régime de taux flottants

déterminés par le marché; d'autres, notamment des pays

d'Europe ne faisant pas partie de la zone euro, ont

préféré un arrimage plus solide.

Si les forces du marché sont au coeur du système

monétaire international actuel, la responsabilité des

autorités revient maintenant, à garantir le fonctionnement

efficient des marchés internationaux des capitaux et à

prévoir toute défaillance. De surcroît, le système

actuel accepte et favorise de plus en plus la libéralisation accrue des

marchés financiers internationaux.

Les pays en développement et en transition eux,

appliquent un large éventail de régimes de change, qui va de la

parité fixe très rigide au flottement assez libre en passant par

de nombreuses variantes6(*).

La section suivante analysera les divers courants de

pensées quant au choix du régime de change optimal pour

l'économie.

1.2 - Analyse

théorique sur la relation entre régimes de change et croissance

économique

Bien que la théorie économique indique que le

choix du régime de change a un effet sur la croissance (Bailliu et

al., 2002), elle ne permet pas d'établir

clairement quel régime de change lui est le plus favorable. Les quelques

études théoriques qui ont abordé jusqu'ici la question ont

porté sur des concepts indirectement liés à la croissance,

comme la croissance des exportations ou les crises de change.

La théorie fournit certaines indications sur les

canaux par lesquels le type de régime de change peut influer sur la

croissance, mais elle ne va pas jusqu'à avancer que celle-ci est

favorisée par un régime de changes particulier.

La littérature théorique fait valoir qu'un

régime de change flottant peut favoriser la croissance en permettant

à une économie, caractérisée par la rigidité

des prix et des salaires nominaux, d'amortir les chocs économiques et de

s'y ajuster plus facilement, grâce au rôle de tampon joué

par les fluctuations du taux de change. De plus, un régime de taux de

change flottant permet à un pays de mener une politique monétaire

indépendante, ce qui lui offre une perspective supplémentaire

pour absorber les chocs internes et externes.

Une économie qui s'ajuste plus facilement aux chocs

devrait jouir d'une croissance de la productivité plus

élevée, compte tenu du fait qu'elle tourne en moyenne plus

près des limites de sa capacité. En régime de change

flottant, les chocs de taux de change sont plus nombreux, ce qui peut freiner

la croissance économique.

De plus, nombre d'économies de marché

émergentes ne peuvent appliquer une politique monétaire

indépendante en raison de l'adoption de politiques

macroéconomiques discutables et auraient avantage à arrimer leur

taux de change à une monnaie forte. Notre revue de la littérature

analysera trois arguments selon lesquels le choix du régime de taux de

change fixe ou flexible constitue un avantage ou un inconvénient.

Premièrement, la stabilité des prix constitue

l'un des arguments avancés par les défenseurs des taux de change

fixes. Par exemple, Nurkse (1944) met en avant l'hypothèse d'une

instabilité des prix et des marchés sous un régime de taux

de change flottant. Pour sa part, Friedman (1953) soutient que la

spéculation occasionnée par le régime de taux de change

flexible aurait des effets stabilisants. Le premier avance qu'une attaque

spéculative engendrerait d'importantes fluctuations de la valeur des

monnaies locales, suite aux perturbations excessives des marchés du taux

de change. Par ailleurs, l'incertitude née du flottement pourrait

freiner le commerce extérieur ainsi que les investissements directs

étrangers.

Pour contrer ces arguments, ceux qui soutiennent le taux de

change flexible proposent trois mécanismes à travers lesquels la

variabilité des taux de change ne constituerait pas un

inconvénient. Par exemple, selon Friedman (op. cit.), Frankel et

Dornbusch (1993), les variations des taux de change seraient moins

accentuées que ce qu'elles auraient été en l'absence de la

spéculation. Donc, la spéculation aurait un effet stabilisateur

plutôt que déstabilisateur. Ensuite, ces auteurs estiment que les

anticipations sont rationnelles. Par conséquent, les taux de change ne

s'envoleraient pas de façon discontinue. De plus, les commerçants

et les investisseurs devraient développer des mécanismes de

prévention et de gestion des risques de leur portefeuille en

entreprenant des transactions sur le marché à terme ou en

adoptant les techniques appropriées que propose la finance moderne.

Enfin, le taux de change, étant lié à la

politique monétaire, devrait être aussi stable que les

fondamentaux macroéconomiques. En fin de compte, selon la

littérature, le taux de change de long terme serait

déterminé par le niveau des prix relatifs, donc la parité

du pouvoir d'achat. Cependant, les prix répondent très lentement

aux conditions d'excès d'offre. Donc, le retour du taux de change

réel à son niveau d'équilibre ne serait pas rapide. Quant

à l'argument fondé sur les anticipations rationnelles, Nurkse

(op. cit) soutient que les régimes politiques en place seraient de

nature à influencer la manière dont le secteur privé

détermine les prix et les salaires. D'une part, le secteur privé

prend en considération des incitations des pouvoirs publics visant

à altérer le taux de change nominal pour la réalisation de

certains objectifs réels. D'autre part, étant donné que

les incitations politiques contrarient le désir des fixateurs de prix

à maintenir leurs prix relatifs, leur clairvoyance de l'avenir

contribuerait à annuler l'effet de la politique. Le résultat

final des anticipations rationnelles serait un taux d'inflation

élevé, sans la garantie d'atteindre les objectifs réels.

Dans la pratique, explique Amvouna (op. cit.), aucune de ces

théories n'est véritablement consistante. En

général, la variabilité des taux de change flottants en

courte période, ne semble pas être corrélée avec les

perturbations observables dans l'économie. Par ailleurs, la

spéculation s'est révélée non stabilisante, soit

parce que les anticipations n'ont pas été rationnelles, ou

simplement parce que, même rationnelles, ne conduisent pas

forcément à la stabilisation.

Un deuxième point de divergence entre partisans et

adversaires des régimes de change fixe et flexible concerne

l'indépendance. La logique qui se trouve derrière cette

idée repose principalement sur le désir de souveraineté,

tant économique que politique. Dans ce contexte, Mussa (1995)

affirme que la monnaie nationale est comparable à un drapeau. Ainsi,

chaque pays devrait avoir sa propre monnaie et protéger son utilisation

à l'intérieur du territoire.

Dans un cadre purement économique, cette

souveraineté se traduit par la liberté d'actions individuelles,

de sorte que les politiques économiques et les taux d'inflation

divergent à travers le pays. Ainsi, le résultat économique

de l'ensemble serait meilleur qu'en les mettant tous sous le contrôle

d'un même processus politique centralisé. Par exemple, les pays

menant une politique plus expansionniste que leurs voisins, tout en alignant

leur niveau de prix et leur politique macroéconomique, seront

sanctionnés par des déficits budgétaires. Cette

pénalité, selon Mussa (op. cit.), est supposée être

plus faible sous un régime de change flottant.

En ce qui a trait à la coopération, elle est

caractérisée par une monnaie forte, des facilités de

crédits et un appui réciproque (Amvouna, 1998). Nous pouvons

citer deux exemples de coopération plus ou moins récente.

Premièrement, celle des pays européens qui se sont mis d'accord

pour créer une monnaie unique, l'euro. Deuxièmement, celle des

pays du G-7 qui, lors des sommets de 1986 et 1987, se mirent d'accord pour

aligner leurs taux d'inflation sur celui de l'Allemagne.

Toutefois, l'indépendance avec un régime de taux

de change flexible et la coopération avec un régime de taux de

change fixe, se sont révélées insuffisantes dans le temps.

Des défaillances ont pu être observées dans les deux

systèmes. C'est ainsi que certains décideurs sont amenés

à adopter des politiques intermédiaires. De ce fait, depuis un

certain temps, apparaît des idées comme «

monétarisme mondial ou la nécessité d'un fonds

d'intervention indépendant ».

Le troisième point de différence touche un

aspect beaucoup plus intéressant. IL s'agit de l'efficacité des

politiques macroéconomiques en régimes de change fixe et

flexible. Dans la section 1.2.1 nous analyserons cet aspect plus en

profondeur.

1.2.1 - Efficacité des

politiques macroéconomiques

Le modèle approprié pour comparer

l'efficacité des politiques macroéconomiques en régimes de

change fixe et flexible7(*)

est celui associé à Mundell (1961) et Fleming (1971). Les

auteurs cherchent à déterminer comment dans un environnement

ouvert un pays peut réaliser, d'une part, son objectif interne de plein

emploi et de stabilité des prix, puis d'autre part, son objectif

d'équilibre de la balance des paiements relatif à ses

transactions à l'étranger.

La section suivante analysera, à la lumière de

ce dit modèle sous quelles conditions les politiques

macroéconomiques sont efficaces en régimes de taux de change fixe

et flexible.

1.2.1.1 - Efficacité

des politiques macroéconomiques en régime de change fixe

Dans un régime de change fixe le maintien d'une

certaine parité de taux de change représente un objectif

intermédiaire des autorités monétaires. Ainsi, elles

doivent intervenir constamment sur le marché des changes en vue de

soutenir8(*) la valeur

externe de la monnaie nationale. En fin de compte, cette opération

aboutira à l'accumulation de réserves officielles de change qui,

d'un point de vue théorique, est la variable macroéconomique

ajustable lorsque la balance des paiements est en déséquilibre

dans un régime de change fixe. La variation des réserves

officielles répercutent sur la variation de la masse monétaire

qui, à son tour influence l'efficacité des politiques

macroéconomiques et l'amortissement des chocs externes.

Se basant sur le modèle de Mundell - Flemming,

Varoudakis (1994) fait une analyse détaillée sur

l'efficacité des politiques macroéconomiques en régime de

change fixe. Il considère un équilibre de sous-emploi et

démontre qu'en régime de change fixe la politique

budgétaire expansionniste permet de réaliser l'équilibre

macroéconomique9(*)

de plein-emploi alors que la politique monétaire expansionniste

empêche de revenir à l'équilibre. En effet, une politique

monétaire expansionniste conduira à une baisse du taux

d'intérêt et une relance de l'activité économique de

l'intérieur, suite aux dépenses d'investissement.

Cependant, cette opération ne permet pas d'obtenir un

équilibre externe mais conduit plutôt au déficit de la

balance des paiements. Ce phénomène est engendré par la

diminution des entrées nettes de capitaux et la dégradation de la

balance commerciale, eux-mêmes entraînées respectivement par

la diminution des taux d'intérêt et la relance de

l'activité à l'intérieur. Le déficit de la balance

des paiements aura pour conséquence la baisse de taux de change. En

régime de change fixe et à défaut d'un réajustement

des parités, les pressions à la baisse sur le taux de change

engendrent une baisse mécanique des réserves officielles avec

pour corollaire la détérioration de l'équilibre interne.

Quant à la politique budgétaire expansionniste,

elle se révèle nettement efficace dans un environnement de change

fixe. Elle permet la relance de la demande et l'augmentation du revenu, donc de

la croissance économique. L'efficacité est donc une fonction

positive de la mobilité internationale des capitaux.

Toutefois, l'économie est constamment soumise à

des chocs qui sont susceptibles de perturber l'équilibre

macroéconomique. Les autorités monétaires se doivent donc

de les résorber. Pour y parvenir, la politique de change se

révèle un véritable instrument.

En effet, la politique de change peut-être

utilisée pour neutraliser l'incidence des chocs défavorables

à l'équilibre macroéconomique. Cependant, cette politique

dépend du type de régime de change en vigueur et de la nature du

choc. Dans l'hypothèse d'un choc lié à la récession

de l'activité économique à l'étranger, le

régime de change fixe paraît particulière inefficace comme

moyen de protection de l'économie. Dans ce cas, il est optimal de

procéder par un réajustement de la parité vers le bas, ce

qui apportera un gain de compétitivité et contribue à une

amélioration du solde de la balance commerciale.

Soulignons par ailleurs, que les réajustements des

parités dans les systèmes de change fixe se font souvent sous

contrainte de pressions exercées par les marchés de changes et ne

reflètent pas des actions délibérées des

autorités et de la politique de change. Si ces pressions ne sont pas

contenues à temps, elles peuvent débouchées sur des

attaques spéculatives violentes qui éliminent les réserves

de changes de la banque centrale. Cette situation peut avoir comme

conséquences la révision de la parité ou l'abandon du

système de change fixe en laissant libre cours au marché de

décider de la nouvelle parité d'équilibre de la monnaie.

Dans la même logique du

régime de change fixe et dans l'hypothèse d'une parfaite

mobilité internationale des capitaux, considérons un choc

lié à une hausse des taux d'intérêt à

l'étranger. Dans ce cas, l'équilibre externe implique

l'alignement du taux d'intérêt domestique au taux étranger.

Nous avons précédemment montré que, dans cette

perspective, la politique monétaire ne peut pas ramener

l'équilibre macroéconomique. Par ailleurs, si les chocs sont

conjoncturels, réversibles et de courte durée, une politique de

stérilisation peut être employée pour contrer les

incidences issues de la variation des réserves officielles de change

(Varoudakis, 1994). La seconde politique consisterait à appliquer une

politique budgétaire expansionniste bien adaptée. Celle-ci doit,

cependant, être accompagnée par un ajustement à la hausse

des taux d'intérêt domestiques. Cette politique diminuerait la

contraction spontanée de la masse monétaire, et on

aboutirait finalement, à un nouvel équilibre de plein-emploi.

Toutefois une telle politique est soumise à des limites : augmentation

de la pression fiscale, soutenabilité des finances publiques et la

coordination internationale des politiques macroéconomiques.

1.2.1.2 - Efficacité

des politiques macroéconomiques en régime de change flottant

Dans un régime de change

flexible c'est le marché qui fixe la valeur internationale de la monnaie

domestique. Le taux de change est, dans ce cas susceptible de subir des

variations. En conséquence, les variations du taux de change remplacent

les réserves officielles dans leur rôle de mécanisme

d'ajustement en période de déséquilibre de la balance des

paiements. Un déficit de la balance des paiements conduit

généralement à des demandes excédentaires de

devises et entraîne une dépréciation de la monnaie

nationale sur le marché des changes. Ceci aura tendance à

corriger le déséquilibre de la balance des paiements par des

gains de productivité et l'amélioration induite du solde

commercial. Le contraire est tout aussi vrai en cas d'excédent de la

balance des paiements. Par conséquence, dans un système de change

flexible, toute modification du taux de change a une incidence sur les

échanges commerciaux et sur le revenu global. Elle traduit une

appréciation de la monnaie nationale, provoque pour un niveau

donné du taux d'intérêts, une augmentation des

importations, une baisse des exportations et une réduction de

l'activité économique (Jalladeau, 1998).

Sous l'hypothèse de parfaite mobilité des

capitaux, Varoudakis (1994) a considéré une situation de

sous-emploi provenant de la demande globale en vue d'analyser

l'efficacité des politiques budgétaire et monétaire dans

un régime de change flexible. Contrairement au cas

précédent, il aboutit à la conclusion qu'en régime

de change flexible la politique monétaire constitue un puissant

instrument d'ajustement de l'économie. L'explication réside dans

l'indépendance de la masse monétaire de l'état de la

balance des paiements suite au flottement du taux de change.

En ce qui concerne la politique budgétaire, deux

situations sont à considérer : une imparfaite mobilité des

capitaux d'une part, et une parfaite mobilité des capitaux d'autre part.

Dans le premier cas, une relance budgétaire bien dosée, prenant

en compte les aléas secondaires dus à la variation du taux de

change, permet de revenir à un équilibre macroéconomique.

Il y a une augmentation de l'activité économique suivie d'un

équilibre de plein-emploi. Dans le second cas, la politique

budgétaire est totalement inefficace avec la parfaite mobilité

des capitaux. En effet, l'efficacité de la politique budgétaire

en change flexible décroît avec la mobilité internationale

des capitaux et s'annule en cas de parfaite mobilité des capitaux.

1.2.1.3 - Cadre d'analyse macroéconomique des

années 70

Les modèles développés au cours des

années 70 pour analyser les politiques macroéconomiques prennent

en compte certaines faiblesses du Modèle de Mundell-Fleming. Par

exemple, ils font l'hypothèse d'une non fixité des prix en courte

période. Selon ces théories les prix s'ajustent en permanence sur

tous les marchés. Les capitaux seraient parfaitement mobiles et la

parité des pouvoirs d'achat serait réalisée en permanence

sur tous les marchés. A tout moment, les prix seraient toujours

identiques (en termes réels) dans tous les pays. Si les taux de change

bougent, les prix s'adaptent aussitôt. Par voie de conséquence, il

n'est plus possible de jouer sur les différences de prix pour

rétablir l'équilibre de la balance des paiements. D'une

manière générale, les politiques conjoncturelles de court

terme seraient inefficaces.

Dans un article sur le rôle de la politique

monétaire, Friedman (1968) a avancé que la politique

monétaire ne peut pas stabiliser des grandeurs réelles à

des niveaux prédéfinis. Mais elle peut avoir des effets

importants sur les grandeurs réelles. La monnaie est une machine

extraordinairement efficace sans laquelle il serait impossible d'atteindre la

croissance du produit. La politique monétaire peut empêcher la

monnaie de devenir une source majeure de désordres économiques.

La problématique porte sur le comment mener la politique

monétaire en vue d'atteindre les objectifs fixés. A ce propos

Friedman propose :

1) Que la politique monétaire se guide elle-même

à l'aide de grandeurs qu'elle peut piloter et non le contraire. Parmi

les différentes variables qu'elle contrôle les plus importantes

sont : le taux de change, le niveau des prix et la quantité totale

de monnaie;

2) Que les autorités monétaires évitent

des changements brusques de politique. Il prescrit que les autorités

adoptent publiquement un objectif de taux de croissance régulier d'un

agrégat monétaire déterminé.

Cette proposition de faire croître l'offre

monétaire d'un pourcentage fixé par an n'est pas partagée

par Sargent et Wallace (1976). Ils pensent que dans le cadre des modèles

macroéconomiques habituellement utilisés, la recommandation par

Friedman d'une règle sans adaptation semble indéfendable10(*). Ils prônent la

neutralité de la politique monétaire à court terme. Dans

le cadre d'anticipations rationnelles les changements anticipés de la

masse monétaire n'ont pas d'effets réels et la politique

monétaire suit une règle connue par tous. Dans un modèle

normatif, il existe des paramètres dont les décideurs peuvent

choisir la valeur. Mais si l'on peut choisir la valeur des paramètres,

les agents rationnels ne les considèrent pas comme fixés et

utiliseront des dispositifs permettant de prévoir leur valeur.

Cependant l'hypothèse d'anticipations rationnelles est

extrême puisqu'elle suppose la stationnarité complète du

modèle de base, ainsi que le caractère non coûteux de la

collecte et du traitement de l'information nécessaire à la

découverte du vrai modèle de l'économie (R. Boyer, 1992).

De ce fait, le processus d'apprentissage est progressif, partiel et imparfait

car les innovations apparues dans la plupart des sphères de

l'activité économique se chargent de déstabiliser les

plus belles régularités observées dans le passé.

R. Lucas (1972) s'est également

préoccupé de l'efficacité de la politique de

stabilisation11(*). Dans

son modèle, Lucas (1972) tente d'expliquer sous quelle condition la

politique de stabilisation affecte la production. Il a démontré

que lorsque l'information est parfaite, la politique monétaire n'affecte

pas la production. D'un autre côté, il a considéré

le cas où l'information est imparfaite. Ici, il a conclu que seules les

erreurs d'anticipations affectent la production.

1.2.2 - Objectifs de politique

économique, nature des chocs et choix d'un régime de change

De l'avis de D. Laidler (1999) pour qu'un régime

monétaire soit cohérent, il doit répondre à trois

critères : i) la banque centrale doit avoir un objectif bien

défini en matière de politique monétaire; ii) elle doit

être en mesure de le réaliser; iii) cet objectif doit servir de

point d'ancrage aux attentes du secteur privé.

L'objectif ultime de la politique économique, et donc

du choix d'un régime de change, sont de parvenir à la croissance

économique le plus rapidement et la plus stable possible. La

stabilité et la compétitivité de l'économie sont

fonction du régime de change en vigueur. L'incertitude des agents

économiques sur le niveau du taux de change les affecte

négativement dans leurs relations internationales. Ainsi lorsque le taux

de change est imprévisible cela est défavorable à

l'investissement national ainsi qu'à l'investissement direct et au

commerce. C'est en principe un régime de taux de change fixe qui permet

d'atteindre le mieux cet objectif de stabilité. Car, selon un article de

Henderson (1979), le régime de change fixe réduit l'incertitude

au niveau des effets de la politique économique. En plus de cela, il

impose une certaine discipline aux autorités monétaires des pays

concernés. Cependant, l'adoption d'une telle politique implique deux

inconvénients :

En premier lieu, la fixité des changes permet des

déséquilibres qui ne peuvent se corriger définitivement

qu'à long terme. En d'autres termes, un régime de taux de change

fixe empêche d'amortir un éventuel choc asymétrique par

l'ajustement du taux de change nominal. De ce fait, la stabilité est

utile seulement lorsque l'économie n'est pas affectée par ce type

choc. Dans ces conditions, un régime de change fixe ne serait

désirable que si les pays considérés constituent une zone

monétaire optimale (ZMO)12(*). Toutefois, un régime de change fixe peut

être adopté précisément en raison de sa

capacité de maintenir l'inflation à un niveau stable. La

fixité du taux de change est utilisée alors comme une contrainte

externe que s'impose le pays pour réussir la désinflation. La

politique de désinflation compétitive menée par les pays

membres du SME repose en partie sur ce type de mécanisme, justifiant

également la politique de change de certains pays émergents.

Ainsi, en Argentine, l'adoption d'un currency board est apparue comme

le dernier moyen de préserver la monnaie, profondément

ébranlée par les hyperinflations qui ont affecté le pays

dans les années quatre-vingt.

En second lieu, selon Lahrèche-Revil (1999), le choix

d'un régime de change est soumis à des contraintes externes. Or,

l'adoption d'un régime de change fixe incite les autorités

à mettre en application des barrières au libre mouvement des

capitaux afin d'équilibrer leur balance des paiements. Par exemple, il

est impossible, dans un contexte de mobilité parfaite des capitaux,

d'avoir à la fois un régime de change totalement fixe et une

politique monétaire parfaitement autonome. Symétriquement,

lorsqu'un pays souhaite conserver l'autonomie de sa politique monétaire,

il est tenu de choisir un régime de change flexible ou de limiter la

mobilité des capitaux. Ainsi, en change fixe, une relance

produit un excès d'offre de monnaie ou une baisse du taux

d'intérêt, qui tend à déprécier la monnaie.

Cette tendance ne peut être combattue que par le rachat de la monnaie, ce

qui annule la stimulation monétaire. Comme nous l'avons souligné

en présentant le modèle de Mundell-Fleming, il est possible

d'échapper à cette contrainte en stérilisant la variation

des réserves de change, par contre une telle politique n'est pas tenable

à long terme.

Quant au régime de change flexible, il a

été prouvé qu'il génère plus d'inflation

(Ghosh et al, 1997) et provoque de l'instabilité et de l'incertitude.

Cependant, son adoption permet : d'isoler l'économie des chocs

monétaires en provenance de l'étranger, de réconcilier des

taux d'expansion monétaire qui sont différents et de

réaliser un ajustement externe sans qu'on soit obligé de passer

par un contrôle du commerce et des flux de capitaux.

Toutefois, Henderson (1979) souligne le fait qu'on ne

connaît pas à priori, le degré optimal sur le marché

des changes et que le résultat dépend de la nature des chocs

exogènes auxquels l'économie est exposée. L'auteur

considère deux politiques extrêmes : agrégats

constants et taux constant.

Dans l'hypothèse d'agrégats constants, il

suppose que la masse monétaire et le niveau des réserves de

change sont constants; mais le régime de change de change est flexible.

Alors que l'hypothèse de taux constants suppose que la masse

monétaire et le niveau des réserves sont flexibles. Par contre,

le taux de change et le taux d'intérêt sont constants.

Après avoir examiné les effets des deux types

de chocs temporaires sur le marché des biens et sur le marché des

changes, Henderson (1979) conclut :

· Si les chocs les plus importants sont sur le

marché des changes, une politique de taux constants, donc de change

fixe, est préférable. Il explique cela par le fait qu'une

politique de modification des réserves permet d'isoler l'économie

des chocs étrangers et de stabiliser les fluctuations.

· Si les chocs les plus importants sont sur le

marché des biens, la politique d'agrégats constants, donc de

change flexible, sera plus efficace parce qu'elle permet au secteur externe

d'absorber une partie des chocs et de limiter les fluctuations de revenus.

En conséquence, le choix entre régime de change

fixe et régime de change flexible se fera en fonction des objectifs de

la politique économique et de la nature des chocs.

En ce qui concerne les stratégies de change,

Bénassy-Quéré et Lahrèche-Revil (1999)

prévoient deux évolutions dans le système monétaire

international dans les années à venir. D'une part, les

stratégies d'ancrage officiel ou effectif des monnaies des pays en

développement sur de grandes monnaies devraient se poursuivre. D'autre

part, l'euro pourrait s'imposer à côté du dollar comme

monnaie internationale, et devenir une référence importante des

stratégies de change. Il pensent que si les pays proches, en termes

régionaux, de l'Union européenne adoptent un raisonnement en

termes de ZMO pour définir la monnaie de référence de leur

politique de change, ils auront sans doute intérêt à

retenir l'euro plutôt que le dollar ou le yen, en raison de l'importance

de leurs liens commerciaux avec l'Union.

Par ailleurs, affirment Bénassy-Quéré et

Lahrèche-Revil (1999), si l'on admet que ces pays ont également

pour objectif la stabilisation de leur solde extérieur, il

apparaît également que l'euro devrait être la monnaie

d'ancrage réel à privilégier. D'autre part, la

bipolarisation du système monétaire international et la fixation

de fait d'un nombre croissant de monnaies par rapport à l'une des deux

grandes monnaies, devraient renforcer l'efficacité des fluctuations

entre les deux grandes monnaies pour restaurer les équilibres

commerciaux entre les deux zones (euro et dollar). La plus grande

efficacité des variations de change entre l'euro et le dollar pourrait

alors limiter leur ampleur.

1.3 - Analyse empirique sur la relation entre régimes

de change et croissance économique

L'impact des politiques macroéconomiques en

régimes de taux de changes fixe et flexible sur la croissance

économique a été étudié empiriquement par

plusieurs économistes. Nous présenterons à travers la

section 1.3, les résultats de quelques travaux récents.

Le premier papier que nous présentons ici concerne une

étude menée par Rizzo (1998). S'intéressant à

l'impact des régimes de change sur la croissance en Amérique

Latine, la Méditerranée et de l'Asie du Sud-est, l'auteur

présente une étude13(*) comparée entre ces différentes

régions sur le lien entre croissance économique et régime

de change.

Dans un premier temps, il exclut le taux de croissance du

commerce. Il a régressé le logarithme du PIB par tête sur

une variable Proxy du régime de change fixe, la croissance

décalée de la consommation publique (CPUB) en guise

d'approximation de l'impulsion budgétaire; le taux d'investissement

(I/Y), la variabilité des termes de l'échange

(óTE), assimilée à l'écart-type glissant

sur trois ans des termes de l'échange et l'indice de

développement de la Banque Mondiale (DVPT). Ce dernier est

destiné à capter un éventuel effet de convergence. Dans un

second temps, le taux de croissance du commerce extérieur (COMM) est

intégré dans le modèle. Les résultats des

différentes régressions qui sont analysés en détail

à la section 3.1 ne suggèrent pas l'existence d'un lien global

fort entre le régime de change et la croissance du PIB par tête.

Le choix d'un régime de change n'est certes, pas neutre, mais son

influence est relativement limitée. Lorsqu'elle s'exerce, c'est par des

effets sur l'investissement et sur le commerce extérieur

Comparativement aux pays à changes flexibles, les pays

à changes fixes ont en moyenne, connu au cours de la période

étudiée, une croissance par tête moins

élevée, malgré un taux d'investissement supérieur.

Un fait qui s'explique, selon l'auteur, par une croissance moins forte du

commerce extérieur, pourvoyeur de gains de productivité et par

l'existence d'une productivité résiduelle supérieure dans

les pays à changes flexibles.

Le second résultat empirique que nous

analysons est celui de Amvouna (1998). Ce papier répond aux objectifs

suivants : Premièrement, il vérifie comment les divers

régimes de taux de change mis en place dans les pays africains ont

affecté leurs performances économiques. Deuxièmement,

compte tenu de l'environnement économique international de

l'époque, principalement la nouvelle politique monétaire de

l'Union Européenne et aussi la mondialisation de l'économie,

l'auteur cherche à déterminer quel serait le meilleur arrangement

de change pour les pays africains. L'auteur utilise un modèle

économétrique pour atteindre son objectif.

Ce travail repose sur le modèle néoclassique de

base de la croissance économique14(*) et aussi ses extensions intégrant les effets

de l'environnement macroéconomique et de la structure initiale du PIB.

La formulation de son modèle15(*) se présente comme suit :

DYit = a0t +

a1GDIit + a2Nit +

a3DEFit + a4DTTit +

a5DEFit + a6DPit +

a7KHUMit + a8DRERit +

a9PCGNP0it + b10DEBTit +

a11DUM16(*)it + Uit + Eit

Les résultats suivants ont été

trouvés :

DYit = 0.080 + 0.029GDIi +

0.028Nit + 0.001DTTit - 001DEFit +

9.16E-05DPit

(2.04) (5.18) (3.74) (2.41) (-3.43) (0.83)

+ 0.020Flott-libre - 0.003Flott-ajusté

(2.83) (-0.33)

R² = 0.607 R²-ajusté = 0.562 F-stat =

13.48 N =69

Avec un R2 ajusté qui oscille autour de 60%,

les différentes régressions confirment globalement le choix des

différentes variables déterminant la croissance du PIB. Les

résultats révèlent que le taux d'investissement, le taux

de variation des termes de l'échange, le taux de croissance de la

population active, le rattachement solitaire à une devise et le

flottement libre contribuent significativement à accroître le PIB.

D'un autre côté, le déficit budgétaire, le

flottement-ajusté agissent négativement sur la croissance.

Cependant, le flottement-ajusté n'a pas d'impact significatif sur la

croissance économique.

En comparant les résultats des différentes

régressions par pays, l'auteur conclut qu'il existe une relation

évidente entre le régime de change et la croissance. Les pays qui

ont opté pour un taux de change fixe tout en conservant leur autonomie

de décision ont réalisé des performances comparables

à ceux qui fonctionnaient avec des monnaies flottantes. En d'autres

termes, un taux de change fixe et régulièrement ajusté se

comporte de la même manière qu'un taux de change flottant. C'est

ainsi que les membres des unions monétaires, à cause de leur

indépendance se sont classés derrière tous les autres en

matière croissance économique.

De leur côté, Bailliu, J. et al (2002) ont

présenté un travail dans lequel ils étudient le lien entre

régime de change et croissance. Leur étude s'appuie sur une

typologie en trois volets, qui établit une distinction entre

régime de changes fixes, régime de changes flottants et

régime intermédiaire. Ils avancent que cette typologie

présente la particularité que deux des catégories

(régime intermédiaire et changes flottants) caractérisent

uniquement le régime de change, alors que la troisième (changes

fixes) décrit à la fois le régime de change et le cadre de

conduite de la politique monétaire. Selon les auteurs, passer outre

cette particularité risque de fausser l'évaluation des effets

qu'ont les différents régimes de change sur la croissance

économique.

Ainsi ils ont mis au point une typologie qui englobe

différents cadres de politique monétaire. Ils estiment

l'incidence du régime de change sur la croissance d'après des

données longitudinales relatives à 60 pays pour la période

allant de 1973 à 1998, en recourant à une application dynamique

de la méthode des moments généralisés. Le

modèle utilisé se formalise comme suit17(*) :

GRi,t ?= a i + ht +

Vi,t b +??Xi? t? d +? e i t

Suite aux différentes régressions18(*), le constat est que les

régimes de change assortis d'un point d'ancrage aux fins de la conduite

de la politique monétaire, qu'il s'agisse de régimes de changes

fixes ou flottants ou de régimes intermédiaires, exercent une

influence positive sur la croissance. Par ailleurs, les régimes de

changes flottants ou les régimes intermédiaires dépourvus

de point d'ancrage nuisent à la croissance.

En conclusion, l'étude permet de croire que la

présence d'un cadre de politique monétaire solide, plutôt

que le régime de change comme tel, est un facteur déterminant de

l'expansion économique. En outre, l'étude fait ressortir combien

il importe de considérer le cadre de politique monétaire qui

accompagne le régime de change lorsque l'on évalue les effets de

ce régime sur la tenue globale de l'économie.

Un autre aspect important dans la littérature sur la

relation entre régime de change et croissance concerne les

investissements directs étrangers. Les pays en développement

misent beaucoup sur les IDE pour faciliter leur développement. Dans une

économie de marché, le régime de change conditionne en

partie l'intensité du commerce extérieur et la décision

d'investissement des investisseurs internationaux. C'est pourquoi les

économistes s'intéressent à la relation entre les IDE et

le régime de change. Par exemple, Abdallah et al. (2001 a estimé

un modèle19(*) sur

l'investissement direct étranger et ses déterminants de

localisation. Leur objectif est d'évaluer le bien-fondé de cette

politique d'attraction des IDE. L'équation estimée s'écrit

comme suit :

IDEit = ait +

a1OUVit + a2STABPOLit +

a3KHit + a4IDISit +

a5VOLit + a6CHANGEit +

a7IDOMit + eit

Les résultats trouvés dans l'une des

régressions sont les suivants :

IDE = 3.10*OUV + 2.9*STABPO + 3.6KH - 0.4* IDIS + 0.70CHANGE +

3.6 IDOM

(15.32) (1.04) (4.04) (-1.19)

(3.23) (2.53)

R² = 0.41 n = 434

Les auteurs de cette étude20(*) aboutissent à la

conclusion que la volatilité de change affecte négativement les

flux des IDE, et que l'IDE joue un rôle de catalyseur de la croissance et

donc du développement des pays émergents. Toutefois, il ne joue

un effet positif sur la croissance de ces pays que si ces derniers

possèdent et améliorent au cours du temps leur stock de capital

humain. Seule une combinaison des deux permet aux pays d'accueil de

récolter les fruits des localisations des entreprises multinationales.

Quant au régime de change, il contribue significativement et

positivement à l'explication des flux d'IDE. Par ricochet, on peut dire

que, d'après ces résultats, le régime de change explique

de façon significative la croissance économique.

Si pour les auteurs cités précédemment,

la volatilité de change affecte négativement les flux des IDE,

pour Saludjian (2004), le régime de change compte parmi les facteurs qui

déterminent la volatilité macroéconomique dans le

MERCOSUR21(*). Une des

équations testées est la suivante :

VOLPIB = C0 + C1DUMMYARG +

C2DUMMYBRA + C3REGIMECHANGE

+ C4DUMMYMER + C5FLUXCAP +

C6OUVMERCOSUR

Les résultats obtenus sont représentés

ci-après :

VOLPIB = 0.1125 - 0.0531DUMMYARG - 0.0734DUMMYBRA

(0.98) (-0.49) (-0.6213)

+ 0.0976REGIMECHANGE -0.0968DUMMYMER + 0.0023**FLUXCAP

(0.89) (-0.91) (2.27)

+ 0.1603*OUVMERCOSUR

(3.57)

R² = 0.15 N = 97 DW = 2.02

Les résultats enregistrés ici affichent un

coefficient de détermination très faible (15%). L'auteur explique

ce résultat par l'existence de chocs exogènes importants.

D'autres facteurs interviennent dans la détermination de la

volatilité macro-économique. Deux résultats importants

sont à signaler. Cette régression atteste un impact positif et

significatif de l'ouverture des pays du MERCOSUR et aussi du flux de capitaux.

Donc, l'intégration économique régionale au sein du

MERCOSUR et l'ouverture économique et financière constituent des

facteurs de stabilité macroéconomique. En d'autres termes, une

augmentation du commerce et des flux de capitaux fait varier le PIB dans le

sens positif.

Néanmoins, selon l'auteur, la variation de l'ouverture

commerciale dans les pays du MERCOSUR a montré des effets stabilisateurs

(faibles) mais qui invitent à trouver un autre type de

régionalisme et d'intégration économique pour ces pays.

En effet, la réflexion sur le régime de