|

La Faculté des Sciences Economiques et de Gestion

(FASEG) n'entend donner aucune approbation ni improbation aux opinions

émises dans ce mémoire.

Ces opinions doivent être considérées comme

propres à leurs auteurs.

DEDICACE

De tout coeur je dédis ce mémoire

à :

ü Ma mère Okogbénan F. ATTANNON et mon

père Hyppolite Jean-Marie LOHENTO, puisse ce travail symboliser le fruit

de vos nombreux efforts consentis au prix d'énormes sacrifices. Je vous

suis grandement redevable.

ü Mon feu oncle Eskill LOHENTO qui n'a malheureusement

pas vu le fruit de ces labeurs de longues dates, ce mémoire est

l'aboutissement de ton soutien et de ton amour.

ü Mon cher frère Jules Corneille VITOULEY pour son

amour et son soutien sans faille, reçois ici l'expression de ma

sincère gratitude.

ü Mes frères et soeurs Wilfried, Espoir, Hounyo,

Gwladys et Eric LOHENTO, qui sont dans l'attente de jours meilleurs, ce

mémoire est un pas vers le soulagement.

ü Mes oncles Ferdinand ATTANNON et Simon ALLOGANVINON

pour leur amour et soutien sans faille ; trouvez ici l'expression de ma

sincère reconnaissance.

ü Mes soeurs et amies Lydie et Gwladys TOHON pour leur

soutien moral ; vous êtes vraiment "une véritable aide qui

fortifie" aussi bien en temps favorable que dans les moments difficiles

Jean-Roland V. LOHENTO

REMERCIEMENTS

Au terme de ce travail, nous tenons à adresser nos

sincères remerciements à :

ü Monsieur Thomas C. YEBA, notre Directeur de

mémoire qui a accepté avec spontanéité et

désintéressement de suivre et de diriger ce travail malgré

ses multiples occupations. Nous manquons d'expression pour vous exprimer notre

gratitude.

ü Monsieur Pascal H. DANNON pour son assistance depuis

l'embryon de ce travail jusqu'à son aboutissement. Nous sommes

énormément sensibles à l'encadrement rigoureux que nous

avons bénéficié auprès de vous malgré vos

multiples occupations. Nous vous prions de recevoir ici l'expression de notre

profonde gratitude.

ü Le Président et les Membres du jury pour avoir

accepté de juger notre travail. Nous sommes persuadés que vos

remarques, critiques et suggestions constitueront un apport de

qualité.

ü Tout le corps professoral de la FASEG pour la

qualité de la formation reçue lors de nos années

d'études.

ü Monsieur Elie HUDEGBEKE, Employé à Banque

Atlantique pour ses conseils pratiques et son soutien dans la

réalisation de ce travail.

ü Monsieur François-Anthelme DJOUA, Responsable

Monétique et Western Union à Banque Atlantique qui nous a

reçu en entretien dans le cadre de nos recherches.

ü Monsieur Simon ALLOGANVINON qui a mis à notre

disposition et à plein temps son micro-ordinateur. Trouvez ici

l'expression de notre sincère reconnaissance.

ü Tous ceux que nous n'avons pas pu citer, ce n'est pas

un oubli. Vous méritez votre part de gratitude et notre respectueuse

reconnaissance.

SIGLES ET ABREVIATIONS

APBEF : Association Professionnelle des Banques et

Etablissements

Financiers

AIB : African Investment Bank

BAB : Banque Atlantique du Bénin

BBD : Banque Béninoise du Développement

BCB : Banque Commerciale du Bénin

BCEAO : Banque Centrale des Etats de l'Afrique Occidentale

BHB : Banque de l'Habitat du Bénin

BIAOD : Banque Internationale pour l'Afrique Occidentale au

Dahomey

BIBE : Banque Internationale du Bénin

BICID : Banque Internationale pour le Commerce et

l'Industrie au

Dahomey

BNP : Banque Nationale de Paris

BOA : Bank Of Africa

BOAD : Banque Ouest Africaine de Développement

BRS : Banque Régionale de Solidarité

BRVM : Bourse Régionale des Valeurs

Mobilières

BSIC : Banque Sahélo Saharienne pour l'Investissement

et le Commerce

CBB : Continental Bank Bénin

CB : Commission Bancaire

CEMAC : Communauté Economique et Monétaire de

l'Afrique Centrale

CFA : Communauté Financière Africaine

CNCA : Caisse Nationale de Crédit Agricole

CNSS : Caisse Nationale de Sécurité Sociale

CTMI : Centre de Traitement Monétique Interbancaire

DAB : Distributeur Automatique de Billets

DBB : Diamond Bank Bénin

EBB : Ecobank Bénin

ETI : Ecobank Transnational Incorporated

FASEG : Faculté des Sciences Economiques et de Gestion

FBB : Financial Bank Benin

FCFA : Franc de la Communauté Financière

Africaine

GIM : Groupement Interbancaire Monétique

INSAE : Institut National de la Statistique et de l'Analyse

Economique

OMAC : Office Monétique de l'Afrique Centrale

PAS : Programme d'Ajustement Structurelle

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

SA : Société Anonyme

SGBBE : Société Générale de

Banques au Bénin

SMAC : Société Monétique de l'Afrique

Centrale

SODACA : Société Dahoméenne de

Crédit Autonome

TIC : Technologie de l'Information et de la Communication

TPE : Terminal de Paiement Electronique

UAC : Université d'Abomey-Calavi

UEMOA : Union Economique et Monétaire Ouest

Africaine

LISTE DES TABLEAUX

Tableau1.a : Taille de l'échantillon

Tableau1.b : Constitution de l'échantillon par

banque

Tableau 2 : Nombre de banques émettrices de cartes

Tableau 3 : Répartition du nombre de types de cartes,

DAB et TPE par banque

Tableau 4 : Nombre de questionnaires émis et

récupérés par banque

Tableau 5 : (Annexe 3), la population par commune

Tableau 6 : (Annexe 4), la couverture bancaire et le taux de

couverture par

commune

Tableau 7 : (Annexe 5), Taux de détention des

différentes cartes en circulation

Tableau 8 : (Annexe 6), Répartition des utilisateurs de

cartes bancaires selon

leur revenu

Tableau 9 : (Annexe 6), Répartition des utilisateurs de

cartes bancaires selon

Leur niveau d'instruction

Tableau 10 : (Annexe 6) Connaissance des

possibilités offertes par la carte

bancaire

Tableau 11.a : (Annexe 7), Répartition des

utilisateurs selon les habitudes

Tableau 11.b : (Annexe 7), La fréquence

d'utilisation des carte selon les

habitudes

Tableau 12 : (Annexe 7), Opinion sur les frais et commissions

bancaires

Tableau 13 : (Annexe 8), satisfaction globale

vis-à-vis de l'utilisation des

Cartes bancaires

Tableau 14 : (Annexe 9), évolution par pays de la masse

monétaire

LISTE DES GRAPHIQUES

Graphique 1 : Taux de détention des

différentes cartes bancaires

Graphique 2 : Répartition des utilisateurs de cartes

bancaires selon leur revenu

Graphique 3 : Répartition des utilisateurs de cartes

bancaires selon leur niveau

d'instruction

Graphique 4 : Connaissance des possibilités offertes

par la carte bancaire

Graphique 5 : Répartition des utilisateurs selon les

habitudes

Graphique 6 : Fréquence d'utilisation des cartes

bancaires selon les habitudes

Graphique 7 : Opinion sur les frais et commissions

bancaires

Graphique 8 : Satisfaction globale vis-à-vis de

l'utilisation des cartes bancaires

INTRODUCTION GENERALE

La poursuite des objectifs de développement humain

durable et d'intégration des communautés exige l'exploitation

d'instruments modernes et fiables dont les Technologies de l'Information et de

la Communication (TIC), qui constituent aujourd'hui un passage obligé

pour le développement. Les TIC apparaissent comme un ensemble d'outils

utilisés dans la production, le traitement et l'échange de

l'information en temps presque réel. Elles regroupent les techniques

utilisées dans le traitement et la transmission des informations et

concernent principalement les secteurs suivants : l'informatique, la

télécommunication, le multimédia, le commerce,

l'électronique.

En effet, l'avènement des TIC a apporté une

révolution dans les usages des secteurs public et privé. Dans le

cadre du secteur bancaire, cette révolution a atteint même la

circulation de la monnaie. Ainsi la monnaie électronique apparaît

comme l'ensemble des techniques informatiques, électroniques,

télématiques et magnétiques permettant l'échange de

fonds sans support papier et impliquant une relation entre divers acteurs que

sont les banques, les clients et les commerçants. Elle ne constitue pas

une nouvelle forme de monnaie mais plutôt un nouvel instrument de

circulation de la monnaie. PATAT J. (1993) y voit un instrument

automatisé. La carte bancaire est l'illustration de cette nouvelle forme

de circulation de la monnaie. Elle trouve ses origines aux Etats Unis dans les

années cinquante. Son utilisation s'est répandue ensuite dans

toute l'Europe et dans le monde entier.

En Afrique, l'adoption des cartes bancaires dans les

systèmes de paiement a d'abord commencé par les pays du Maghreb.

C'est le cas en 2000 de la Tunisie avec la Société

Monétique Tunisienne qui s'est fixée comme objectif de

populariser les cartes bancaires dans ce pays.

Les exigences de la mondialisation et de l'intégration

économique amènent également les pays de l'Union

Economique et Monétaire Ouest Africaine (UEMOA)1(*) à amorcer depuis 1999 le

processus de modernisation des systèmes et moyens de paiement. Dans

cette perspective, une gamme variée de cartes bancaires est mise en

circulation dans notre pays le Bénin.

La carte bancaire permet aux utilisateurs de retirer de

l'argent dans les distributeurs automatiques, de régler des achats au

près des commerçants équipés de terminaux

électroniques. Elles permettent également d'effectuer des

transactions à distance à l'aide de l'Internet, de voyager en

toute sécurité. La carte bancaire apparaît comme un outil

performant et moderne pour un dénouement rapide et

sécurisé des transactions. Il convient que des mesures idoines

soient prises pour faciliter la diffusion de ce nouvel outil.

C'est précisément l'objet principal de la

présente étude intitulée : "Contribution

à la promotion de l'utilisation des cartes bancaires comme moyens de

paiement au Bénin."

Ce travail s'articule autour de trois chapitres.

Le premier chapitre est consacré au cadre

théorique et à l'approche méthodologique.

Le deuxième chapitre présente le cadre

contextuel et institutionnel de l'étude.

Enfin le troisième chapitre est réservé

au cadre empirique de l'étude.

CHAPITRE I : CADRE THEORIQUE

ET METHODOLOGIQUE DE L'ETUDE.

Le présent chapitre comprend :

- la problématique, les objectifs et

l'intérêt de l'étude ;

- la revue de littérature ;

- la méthodologie de recherche

I.1 Problématique,

objectifs et intérêt de l'étude

Nous abordons dans un premier temps la problématique et

dans un second temps les objectifs et l'intérêt de

l'étude.

I.1.1 Problématique

Dans le contexte de la mondialisation, de

l'élargissement des domaines de concurrence et d'ouverture des

économies nationales, le secteur bancaire de l'UEMOA et celui du

Bénin sont de plus en plus soumis à l'amélioration

quantitative et qualitative de ses services. Cette amélioration est

marquée par une série d'innovations et de restructurations dans

le secteur.

Au Bénin, le secteur bancaire a été

pendant longtemps un marché de nature non concurrentielle fortement

réglementé et relevant essentiellement de la puissance publique

aussi bien en terme de détention de capital qu'en terme de fixation des

règles de fonctionnement.

En 1986, la mise en place du Programme d'Ajustement Structurel

(PAS) et le lancement des grandes réformes bancaires ont abouti à

la libéralisation du secteur bancaire béninois en 1990. Plus tard

on assiste à l'apparition successive sur le marché de nouvelles

offres de services, produits et facilitations d'accès à la

banque. Dans le système moderne, les transactions qui se faisaient sur

supports papiers passent désormais par des supports

électroniques. L'innovation technologique conduit de plus en plus les

acteurs à s'interroger sur la faisabilité tant technique

qu'économique et l'opportunité de développer de nouvelles

formes de moyen de paiement.

En effet, jusqu'à une date récente le

développement des transactions était entravé par

l'inefficience des systèmes de paiement, des contraintes sociales ainsi

que l'inadaptation de l'environnement réglementaire. Les principales

insuffisances relevées étaient liées principalement aux

points suivants (BCEAO, 2007) :

- les longs délais d'encaissement des valeurs ;

- l'insuffisante sécurité des

transactions ;

- les difficultés d'accès au système

bancaire ;

- les coûts élevés des transactions.

Pour pallier cette situation, la Banque Centrale des Etats de

l'Afrique de l'Ouest (BCEAO) a initié en 1999 un projet de

réformes des systèmes de paiement qui instaure trois principales

infrastructures à savoir :

- Un Système de Transfert Automatisé et de

Règlement dans l'UEMOA (STAR-UEMOA);

- un Système Interbancaire de Compensation

Automatisé (SICA-UEMOA) ;

- Un système interbancaire de paiement par cartes

à l'échelle de l'union.

La redynamisation du dispositif de la Centrale des Incidents

de Paiement de l'UEMOA vient en outre renforcer le bon fonctionnement des

nouveaux systèmes. Un cadre juridique et réglementaire ainsi

qu'un réseau de télécommunication adéquat servent

également de socle à ces systèmes.

La réforme de modernisation des systèmes et

moyens de paiement procède de la volonté de la BCEAO de parvenir

à l'automatisation avancée du circuit de règlement des

transactions, la minimisation des risques liés aux opérations

bancaires, la réduction des coûts de transaction et un grand

accès des populations aux services de paiement.

La monétique apparaît comme les moyens modernes

de paiement lors des transactions financières. De ce fait, des cartes

bancaires sont mises en circulation pour satisfaire les attentes des clients.

Il s'agit de mettre à la disposition des différents agents

économiques des outils sécurisés, performants et modernes

pour un dénouement plus rapide et sécurisé des ordres de

paiement (GANSIHOUNDE A., 2007).

Cependant, force est de constater que l'usage des cartes

bancaires ne fait pas encore l'objet d'une adhésion massive des

populations et reste faible dans la sous région en général

et au Bénin en particulier.

D'après les chiffres publiés lors du sommet de

la monétique du Maghreb, de l'Afrique de l'Ouest et du Centre en

Août 2006, il ressort qu'en tête des pays francophones le Maroc a

dépassé le seuil des 25 millions de cartes, la Tunisie arrive en

deuxième position avec plus d'un million de cartes en circulation,

chiffres que n'atteignent probablement pas les pays de l'Afrique de l'Ouest

dont notre pays le Bénin.

Selon la BCEAO (2007)2(*), la carte de retrait est le type de carte le plus

répandu dans l'UEMOA. Le nombre de cartes privatives est estimé

à environ 250 000 sur un total d'environ 400 000 cartes. Aussi

les paiements en espèces constituent le mode de règlement

privilégié des transactions dans la zone.

Il apparaît ainsi une sous utilisation des cartes

bancaires dans nos pays. Les populations recourent peu aux moyens scripturaux

de paiement malgré les mesures prises par les autorités pour en

favoriser l'usage. Le recours aux pièces et billets reste encore

ancré dans les habitudes.

La préoccupation majeure des décideurs

aujourd'hui est de pouvoir mettre en place des stratégies pour favoriser

un plus grand accès des populations aux instruments modernes de

paiement. Pour notre part, cette préoccupation appelle plusieurs sous

questions :

- Quel est le profil des utilisateurs de cartes bancaires au

Bénin ?

- Quels sont leurs comportements d'utilisation ?

- Quels facteurs handicapent l'utilisation des cartes

bancaires ?

Posée en ces termes, cette problématique

constitue un préalable à une contribution réelle à

la promotion des moyens modernes de paiement au Bénin.

Le paragraphe suivant est consacré aux objectifs et

à l'intérêt de l'étude.

I.1.2 Objectifs et intérêt de l'étude

I.1.2.1 Objectifs et hypothèses de recherche

Ø Objectif de l'étude

L'objectif général de cette étude est

d'étudier les facteurs déterminants de l'accès à

l'utilisation des cartes bancaires en tant que moyens modernes de paiement dans

notre pays. De façon spécifique, il s'agit :

- d'étudier le profil des utilisateurs actuels de

cartes bancaires ;

- de cerner leurs comportements d'utilisation ;

- d'identifier les freins à l'usage des cartes

bancaires au Bénin.

Ø Hypothèses de recherche

La poursuite des objectifs ci-dessus mentionnés nous

amène à formuler les hypothèses ci-après :

Hypothèse H1 : l'adhésion à

l'usage des cartes bancaires dépend du revenu du client ainsi que de son

niveau d'instruction.

Hypothèse H2 : la non connaissance des

possibilités offertes par la carte bancaire limite son usage aux

retraits fiduciaires.

Hypothèse H3 : la faible couverture

bancaire du pays ; le taux élevé des frais et commissions

bancaires constituent des freins à l'adhésion populaire à

ce nouvel outil.

I.1.2.2 Intérêt de l'étude

La présente étude intitulée :

« Contribution à la promotion de l'utilisation des

cartes bancaires comme moyens de paiement au Bénin » vise

à susciter un vif intérêt chez un grand nombre d'acteurs

dont principalement :

- les autorités monétaires et

financières : cette étude a pour intérêt de

mettre à leur disposition un outil susceptible de les orienter dans les

prises de décisions en ce qui concerne la promotion de l'usage des

cartes bancaires comme moyens de paiement,

- les responsables des banques de la place : cette

étude les aidera à mieux orienter leur politique afin de

favoriser l'accès des populations à l'usage de la carte

bancaire,

- la clientèle bancaire, utilisatrice ou non des

cartes bancaires : cette étude leur permettra de mieux

appréhender les avantages et les possibilités que présente

cette nouvelle technologie,

- la communauté scientifique : ce travail

contribuera un tant soit peu à mieux se familiariser avec les concepts

et outils de la monétique.

I.2.

Revue de littérature

Il convient, à présent, de faire la

lumière sur les concepts clés qui meublent notre étude, de

présenter les fondements théoriques de l'étude et enfin

les contributions empiriques antérieures.

I.2.1 Clarification conceptuelle

En raison de la proximité et de la

complémentarité des concepts sur lesquels notre réflexion

porte, une clarification de ceux-ci s'impose.

I.2.1.1 Banque

Le mot banque est apparu dans la langue française au

début du quinzième siècle. A cette époque, les

banquiers du Nord de l'Italie accomplissaient leur travail dans les lieux

ouverts et s'installaient sur des bancs d'où dérive probablement

le mot. Cependant, l'activité bancaire elle-même remonte à

très longtemps dans l'histoire.

Le monde contemporain de la banque est né de la

convergence de l'activité des changeurs de monnaie

développée par les républiques maritimes italiennes face

à la prolifération des devises, de l'activité de

crédit exercée par la communauté juive et de

l'émergence des sociétés commerciales dépassant les

comptoirs.

Ainsi, l'article premier de la loi du 13 Juin 1941

dispose : « sont considérées comme banques les

entreprises ou établissements qui font profession habituelle de recevoir

sous forme de dépôts ou autrement de fonds qu'ils emploient pour

leur propre compte en opérations d'escompte, en opérations de

crédit, ou en opérations financières ».

L'article 3 du titre premier de la loi cadre portant

réglementation bancaire (UEMOA)3(*) dispose également : « sont

considérées comme banques les entreprises qui font pour

profession habituelle de recevoir des fonds dont il peut être

disposé par chèque ou virements et qu'elles emploient pour leur

propre compte ou pour le compte d'autrui, en opération de crédit

et de placement ».

Autrement dit, les banques sont des entreprises qui

gèrent les dépôts et collectent l'épargne des

clients ; accordent des prêts et offrent des services financiers.

De nos jours, les banques effectuent leurs activités en

général grâce à un réseau d'agences. Elles

utilisent de plus en plus d'autres canaux tels que les opérations par

Internet, les accords avec les commerçants pour le crédit

à la consommation et le paiement par cartes, les guichets

automatiques dans les lieux publics, les publipostages, les centres d'appels,

etc.

Les banques offrent plusieurs services aux entreprises et aux

particuliers parmi lesquels nous pouvons distinguer :

- l'épargne : les clients peuvent placer leurs

fonds sur différents comptes notamment le compte courant encore

appelé compte chèque, le compte rémunéré et

les comptes de titres ;

- les moyens de paiement : la banque délivre des

moyens de paiement à ses clients. On distingue les versements et

retraits d'espèces aux guichets, la délivrance des carnets de

chèques, les cartes de retrait et de paiement, les devises, les

paiements et transferts en ligne au moyen de code d'accès, les titres de

voyage ;

- les financements : les banques permettent aux

particuliers et aux entreprises de financer leurs projets en octroyant des

prêts soit mobiliers soit immobiliers ou encore des prêts à

la consommation. Cette distinction dépend à la fois de l'objet du

financement, de la durée et du montant.

I.2.1.2 Moyen de paiement

Pour PATAT J. (1993) qui s'est appuyé essentiellement

sur le système bancaire français, les moyens de paiement sont

constitués par les billets de la banque de France, les pièces

métalliques émises par le trésor et la monnaie

scripturale : soldes créditeurs des comptes de la clientèle

dans les établissements de crédit gestionnaires des

dépôts ou droits de tirage sur les avances en compte dont cette

clientèle bénéficie.

Il distingue les différents instruments de circulation

des moyens de paiement à savoir : le chèque, l'effet de

commerce, le virement et les instruments automatisés.

Quant à Le DUFF R. (1999), sont

considérés comme moyens de paiement tous les instruments qui,

quel que soit le support ou le procédé technique utilisé,

permettent à toute personne de transférer des fonds.

I.2.1.3 La monnaie scripturale

La monnaie scripturale est constituée des

dépôts auprès des banques. Cette monnaie circule par simple

jeu d'écriture et ceci au moyen de plusieurs instruments. Ce sont les

instruments papier ou chèque ; le virement ; les cartes

bancaires ou monnaie électronique.

Selon DEVOLUY M. (1996), la monnaie scripturale est

constituée de l'ensemble des dépôts auprès des

intermédiaires financiers. Ces dépôts sont des

créances détenues par les agents non financiers sur le

système bancaire. Ils sont donc en même temps des dettes du

système bancaire.

Les sommes inscrites en dépôts circulent entre

les agents à l'occasion des paiements. Il existe plusieurs instruments

qui permettent la circulation des dépôts. Le chèque, le

virement, les paiements par cartes bancaires sont des supports à partir

desquels on transfère de la monnaie scripturale d'un compte à un

autre. On dit aussi que ce sont des instruments de mobilisation de la monnaie

scripturale.

I 2.1.4 Carte bancaire

Le dictionnaire du droit privé de BRAUDO S. (2009)

définit la carte bancaire comme un document créé par la

loi n° 91-1382 du 30 décembre 1991 qui est remis par une banque

à un client titulaire de compte et qui permet à ce dernier de

retirer ou de transférer des fonds au profit du fournisseur d'un bien ou

d'un service.

La carte bancaire est un moyen de paiement prenant la forme

d'une carte émise par un établissement de crédit et

permettant à son titulaire d'effectuer des paiements et/ou des

retraits ; des services connexes peuvent être associés (

assurance, assistance, ...).

Une carte bancaire apparaît ainsi comme un moyen de

paiement sous forme de carte plastique équipée d'une bande

magnétique et/ou puce électronique permettant :

- le paiement d'achats et prestations de services

auprès de fournisseurs possédant un Terminal de Paiement

Electronique (TPE) pouvant lire la carte et connecté ou non à sa

banque,

- le retrait d'espèces aux Distributeurs Automatiques

de Billets (DAB),

- le télépaiement Internet, etc.

Son acceptation implique que le réseau international

auquel la carte est associée soit accepté par le Terminal de

Paiement Electronique du commerçant. Les réseaux internationaux

les plus connus sont : Visa, Mastercard, American Express, JCB, Diners,

GIM-UEMOA4(*).

I.2.1.5 La monétique

Selon "Le petit Larousse

illustré" (2006), la monétique est

l'ensemble des dispositifs utilisant l'informatique et l'électronique

dans les transactions bancaires (cartes de paiement, terminaux de point de

vente, etc.)

Le Dictionnaire MEDIADICO définit la

monétique comme l'ensemble des techniques informatiques et

électroniques appliquées à la gestion des transactions

bancaires

La monétique désigne ainsi l'ensemble des

traitements informatiques, électroniques et télématiques

nécessaires à la gestion des cartes bancaires ainsi que des

transactions associées.

I.2.2 Fondements théoriques de l'étude

Deux grandes théories permettent d'identifier les

différents facteurs qui contribuent à la limitation de

l'accès aux services bancaires et financiers. Il s'agit de la

théorie des frontières des possibilités d'accès et

la théorie des barrières à l'accès.

I.2.2.1 La théorie des frontières des

possibilités d'accès

Elle a été développée par BECK T.

et De La TORRE A. (2006). Ils partent du principe économique de la loi

de l'offre et de la demande pour identifier les problèmes d'accès

aux services bancaires, financiers et leurs causes. Les facteurs retenus pour

expliquer le niveau de l'offre sont les coûts de transaction et les

risques systémiques et particuliers. Quant à la demande elle est

appréciée par des facteurs économiques (revenu, prix) et

non économiques (illettrisme financier, barrière culturelle et

religieuse). Leurs travaux couvrent les deux aspects les plus importants de la

problématique d'accès aux services bancaires et financiers que

sont d'une part, l'accès aux services d'épargne et de paiement et

d'autre part l'accès au crédit.

Ø L'offre de service d'épargne et de

paiement

Dans une simplification du problème, les deux auteurs

ont retenu le coût de transactions et les risques comme facteurs

explicatifs.

- Les coûts de transactions

fixes : Les deux auteurs ont montré que dans un

marché de libre concurrence, les coûts de transactions sont

déterminés suivant les caractéristiques et la nature des

services offerts. Lorsque les coûts de transactions financières

sont fixés soit par l'établissement, soit par les

autorités de régulation, les économies d'échelle

réalisées ne sont plus répercutées sur le

marché. Cela maintient artificiellement les coûts à la

hausse et constitue de ce fait un important point de blocage à la

démocratisation de l'accès aux services.

- Les risques systémiques et

particuliers : Les risques systémiques sont fonction du

marché ou du pays. Ils s'imposent à tous les agents

économiques sous forme de contrainte à gérer. Les risques

identifiés sont la taille du marché, les fondamentaux

macroéconomiques, la technologie disponible, le niveau moyen du revenu

par habitant, la qualité des infrastructures de transport et de

communication, le cadre juridique et sécuritaire. Ils constituent les

variables d'état. Ce sont des caractéristiques du marché

avec lesquelles les institutions sont tenues de composer.

Par contre, les risques particuliers sont liés à

chaque institution, au style de management, aux décisions

d'investissement, etc. Ces risques définissent le coût de gestion.

Ils peuvent et doivent être maîtrisés par la direction de

l'établissement.

Ø La demande de services de paiement et

d'épargne

Pour les deux auteurs, la demande est fonction ou non de la

situation économique.

- Facteurs économiques : la

demande de services de paiement et d'épargne dépend de facteurs

économiques que sont le revenu moyen des populations et le prix auquel

les services peuvent être acquis. Elle est une fonction croissante du

revenu et décroissante du prix.

- Facteurs non économiques : des

facteurs non économiques très importants comme l'illettrisme

financier ainsi que les barrières culturelles et religieuses influencent

la demande des services de paiement. Ces facteurs conduisent souvent à

l'auto-exclusion.

I.2.2.2 La théorie des barrières à

l'accès

Selon BECK T. et al. (2006), la notion de barrière

à l'accès fait référence à un ensemble

d'obstacles susceptibles de gêner, voire bloquer le processus de

démocratisation des services bancaires et financiers.

Ils ont travaillé sur trois barrières

principales à savoir la barrière financière à

l'accès, la barrière physique et la barrière

d'éligibilité.

Ø La barrière financière à

l'accès : Elle indique les conditions d'ouverture et de

maintien d'un compte de dépôt ;

Ø la barrière physique mesure

la distance parcourue par le client pour accéder au guichet d'un

établissement. Notons que cette barrière est très

présente dans le contexte béninois ;

Ø la barrière

d'éligibilité indique les documents nécessaires

à l'ouverture d'un compte de dépôt (pièce

d'identité, fiche de paie, etc.).

En utilisant un modèle de régression, ils

démontrent les causalités suivantes :

- la nécessité d'un montant minimal d'ouverture

et les frais de tenue de compte chèque constituent un facteur limitatif

d'accès ;

- l'exigence stricte de documents est un facteur limitatif

d'accès ;

- les obstacles spécifiques imposés par les

banques dépendent de leur taille, de la qualité des

infrastructures, etc. Ils constituent des facteurs limitatifs.

1.2.3 Contributions empiriques antérieures

Ce paragraphe vise à exposer brièvement le point

des travaux antérieurs dans les domaines de notre étude.

Plusieurs études ont déjà

été menées dans le domaine des instruments de paiement.

PATAT J. (1993), sur la base des données de la Banque

de France en 1990 a établi un panorama des instruments de

règlement de la monnaie scripturale. Il a fait observer que le

chèque est de loin l'instrument le plus utilisé puisque

près de 60% des échanges sont effectués grâce

à lui mais seulement 21% du mouvement des transactions. Le virement, qui

véhicule des montants beaucoup plus considérables est peu

utilisé par les particuliers. Quant aux cartes de crédit, elles

véhiculent près de 17% du nombre des transactions mais moins de

16% du montant de ces dernières.

GANSINHOUNDE A. (2006) qui a mené une étude sur

la faible bancarisation dans l'UEMOA est arrivé à mettre en

exergue les principaux facteurs qui expliquent la très faible

bancarisation enregistrée dans les pays de l'UEMOA.

Dans son analyse contextuelle, il a mis l'accent sur les trois

facteurs principaux suivants :

- l'environnement global caractérisé par une

croissance insuffisante, une justice inefficace, des infrastructures de base

insuffisantes, une alphabétisation insuffisante et inadaptée.

- la faillite bancaire des années quatre vingt

- le développement du secteur de la micro finance.

Dans une étude économétrique, il montre

que les résultats permettent également d'identifier trois

facteurs :

- Le PIB par habitant : son amélioration contribue

de façon significative à la réduction de la marge de

bancarisation.

- Le volume de crédit bancaire : son augmentation

ne contribue pas à la réduction de la marge de bancarisation mais

à l'augmentation de celle-ci.

- Le volume de micro crédit : son augmentation

contribue significativement à la réduction de la marge de

bancarisation.

Pour ADISSA L. (2008), dans son étude relative à

l'impact de la bancarisation sur le développement économique de

l'UEMOA ; le système financier constitue l'un des socles de la

croissance économique et de réduction de la pauvreté. Il

permet en effet de mobiliser l'épargne et de la canaliser vers des

emplois productifs. Ses résultats montrent à l'instar de

GANSINHOUNDE A. (2007) que l'environnement global ne contribue pas à la

promotion de la bancarisation. Il en est de même de l'état du

secteur bancaire. Aussi, le secteur de la micro finance contribue de

façon significative à la réduction de la pauvreté

mais pas à la promotion de la bancarisation et du développement

économique.

Après avoir étudié l'impact de

l'utilisation des cartes bancaires sur les clients au Bénin, BONKANO M.

(2008), a montré que l'usage des cartes bancaires au Bénin reste

marginal par rapport aux autres instruments que sont le chèque, les

ordres de virement et les espèces. Il a observé également

un bon niveau de satisfaction chez les utilisateurs.

Quant à MEDETON M. (2006), son étude a

porté sur l'amélioration de la vente de cartes bancaires à

la Banque Atlantique. Il a montré à travers son travail que le

taux de saturation du marché béninois des cartes bancaires est

faible. C'est donc un marché en phase de croissance. Il montre

également que les segments du marché ne sont pas tous

satisfaits.

Par ailleurs il n'a pas mis l'accent sur les aspects

caractéristiques des clients qui conditionnent leur adhésion

à la carte bancaire.

I.3

Méthodologie de la recherche

Nous abordons à présent les stratégies de

vérification des hypothèses ; la méthode de collecte

des données et les outils d'analyse ; enfin les difficultés

rencontrées et les limites de l'étude.

I.3.1 Stratégies de vérification des

hypothèses.

I.3.1.1 Stratégie de

vérification de l'hypothèse H1

Pour vérifier l'hypothèse H1 qui stipule que

« l'adhésion à l'usage des cartes bancaires

dépend du revenu du client ainsi que de son niveau

d'instruction », nous avons calculé les fréquences

relatives issues du résultat de l'enquête auprès des

détenteurs et non détenteurs de cartes.

De plus le calcul du revenu moyen au niveau des

détenteurs de cartes bancaires nous permettra de nous situer sur la

tranche de revenu dans laquelle on dénombre beaucoup d'utilisateurs de

cartes bancaires.

Les questions relatives au niveau d'instruction des

détenteurs de cartes vont nous permettre de vérifier s'il y a un

lien entre le niveau d'instruction et l'aptitude à faire usage de la

carte bancaire.

Règle de décision

L'hypothèse H1 est vérifiée lorsqu'il y a

une fréquence relativement élevée au niveau des

détenteurs de cartes en fonction de leur revenu et leur niveau

d'instruction.

I.3.1.2 Stratégie de vérification de

l'hypothèse H2

Pour vérifier l'hypothèse H2 qui stipule que

« la non connaissance des possibilités offertes par la carte

bancaire limite son usage aux retraits fiduciaires », nous avons

adressé aux détenteurs de cartes bancaires un questionnaire

relatif à l'utilisation faite des cartes et la fréquence

d'utilisation.

Les données issues de cette enquête ont fait

l'objet d'une analyse qui découle du calcul de simples proportions que

nous enseigne la statistique descriptive.

Nous nous sommes prononcés sur la vérification

de cette hypothèse sur la base des proportions relatives.

Règle de décision

Pour une fréquence de 40%, l'opinion majoritaire

l'emporte au niveau du calcul des proportions. Autrement, l'hypothèse H2

n'est pas vérifiée.

I.3.1.3 Stratégie de vérification de

l'hypothèse H3

Pour vérifier l'hypothèse H3 qui stipule que

« la faible couverture bancaire du pays, le taux élevé

des frais et commissions bancaires constituent des freins à

l'adhésion populaire à ce nouvel outil », nous avons

adressé un questionnaire aux clients des banques pour avoir leur opinion

sur les frais et commissions bancaires.

L'entretien avec les agents de banque nous a permis de

calculer le taux de couverture bancaire par commune et sur l'ensemble du pays.

En l'absence d'une norme régionale fixée par la BCEAO, nous

allons comparer ce taux à la norme internationale qui est de 5 000

habitants/guichets5(*).

Règle de décision

Pour une fréquence de 40%, l'opinion majoritaire

l'emporte au niveau du coût des frais et commissions bancaires. Plus le

nombre d'habitants/guichet s'éloigne de 5 000, plus il y a faible

couverture.

I.3.2 La collecte des données et les outils

d'analyse

I.3.2.1 La recherche documentaire

La recherche documentaire a été

déterminante dans la conduite de notre travail. Elle nous a permis de

formuler la problématique, la revue de littérature ainsi que la

partie contextuelle et institutionnelle d'une part, de compléter les

données collectées sur le terrain d'autre part.

En effet, la recherche documentaire nous a conduit :

- au Centre de Documentation et de Recherche de la FASEG,

- à la bibliothèque de l'Ecole Nationale

d'Economie Appliquée et de Management,

- aux services de documentation des banques de la place et de

la BCEAO,

- à l'Institut National de la Statistique et de

l'Analyse Economique (INSAE).

Ainsi nous avons consulté des ouvrages, des rapports et

publications, des anciens mémoires.

Dans la même optique, différents sites Web

relatifs à notre thème ont été consultés.

I.3.2.2 L'entretien

Les entretiens ont eu lieu avec des responsables et

employés des banques de la place. A cet effet nous sommes servis du

guide d'entretien joint en annexe n°2.

I.3.2.3 L'enquête

Ø Champ de l'enquête : nous

avons limité le champ de notre enquête à la ville de

Cotonou compte tenu de la forte densité du réseau bancaire dans

cette ville et compte tenu également de nos moyens limités.

Ø Choix de l'échantillon :

la population mère regroupe ici l'ensemble des utilisateurs

actuels de cartes bancaires au Bénin. Vu l'impossibilité

d'identifier à priori les utilisateurs de cartes bancaires nous avons

opté pour la méthode de convenance. Il s'agit d'interroger tout

client choisir au hasard au niveau des agences de banques émettrices de

cartes et ayant accepté de répondre à nos questions. A cet

effet nous avons fait usage du questionnaire joint en annexe. En raison de la

grande taille de la population mère, nous avons retenu un

échantillon de deux cents (200) individus. Le nombre de personnes

interrogées dans une banque est fonction de la densité de son

réseau. Les deux tableaux suivants montrent la constitution de

l'échantillon.

Tableau 1.a : taille de l'échantillon

|

Banques

|

Réseaux*

|

Pourcentages

|

Effectifs

|

|

BOA

|

16

|

24

|

48

|

|

ECOBANK

|

23

|

35

|

70

|

|

SGBBE

|

12

|

18

|

36

|

|

BRS

|

04

|

06

|

12

|

|

BAB

|

11

|

17

|

34

|

|

Total

|

66

|

100

|

200

|

Source : élaboré par les auteurs

* Agences et bureaux

Tableau 1.b : constitution de l'échantillon

par banque

|

Banques

|

Lieux

|

Effectifs

|

|

BOA

|

Agence Principale

|

24

|

|

Agence Zongo

|

24

|

|

EBB

|

Agence Principale

|

35

|

|

Agence Etoile

|

35

|

|

SGBBE

|

Agence Principale

|

18

|

|

Agence Etoile

|

18

|

|

BRS

|

Agence Principale

|

12

|

|

BAB

|

Agence Principale

|

20

|

|

Agence Dantokpa

|

14

|

|

Total

|

/

|

200

|

Source : élaboré par les auteurs

I.3.2.4 Traitement des données

Le traitement des données a été

effectué à l'aide de l'outil informatique. A cet effet nous nous

sommes servis du logiciel Microsoft Excel 2003. Après

dépouillement manuel des questionnaires, les résultats

chiffrés issus des traitements ont été compilés.

Les outils d'analyse utilisés ici varient selon la

nature des données. Ces outils sont :

- les tableaux

- les graphiques

- les grandeurs statistiques

La démarche méthodologique ainsi décrite

nous a permis d'aboutir aux résultats ayant pour but de confirmer ou

d'infirmer nos hypothèses de recherche.

I.3.3 Difficultés rencontrées et limites de

l'étude

I.3.3.1 Les difficultés rencontrées

Les difficultés rencontrées dans le

déroulement de notre travail sont pour la plupart liées au manque

d'intérêt que portent certains agents et certains clients aux

sondages d'opinions et aux enquêtes. A cet effet, nous avons

été confrontés au refus de certains clients de nous

consacrer leur bout de temps. D'autres n'ont pu retourner les questionnaires

parce qu'ils ne les ont pas remplis.

Il faut noter également le refus des agents de banques

de mettre à notre disposition des documents d'activités sur les

cartes bancaires.

I.3.3.2 Les limites de l'étude

La présente étude ne montre pas un rapport

exhaustif des caractéristiques de l'accès à l'usage des

cartes bancaires comme moyens de paiement (par exemple la catégorie

socio professionnelle).

Par ailleurs, l'étude n'a pas pris en compte les

aspects mercatiques du problème. Enfin il est à noter que le

réseau bancaire et la gamme de cartes bancaires sont en pleine

extension.

CHAPITRE II : CADRE CONTEXTUEL ET INSTITUTIONNEL DE

L'ETUDE

Ce deuxième chapitre aborde successivement :

- l'organisation du système bancaire béninois

- Le contexte et les différents types de cartes

bancaires

- Les cartes bancaires en circulation au Bénin

II.1 Organisation du

système bancaire béninois

Il est question ici de présenter l'évolution du

système bancaire béninois et le paysage bancaire du

Bénin.

II.1.1 Evolution du

système bancaire béninois

Une économie engagée dans le processus de

développement ne peut progresser sans un dispositif bancaire

adéquat. Dans cette perspective le Dahomey, actuelle République

du Bénin a pu bénéficier dans les années 1950 des

services des banques françaises telles que la Banque Nationale de Paris

(BNP) et le Crédit Lyonnais.

Au lendemain des indépendances, l'activité

bancaire était animée par des banques aux capitaux

essentiellement étrangers. Il s'agissait de la Banque Internationale

pour le Commerce et l'Industrie du Dahomey (BICID) ; de la Banque

Dahoméenne de Développement (BDD) ; de la Banque

Internationale pour l'Afrique Occidentale au Dahomey (BIAOD) et de la

Société Dahoméenne de Crédit Autonome (SODACA).

En décembre 1974, avec la proclamation de l'option

socialiste de développement, toutes ces banques furent

nationalisées et le système bancaire s'est réduit à

trois banques étatiques plus ou moins spécialisées dans

des secteurs bien déterminés. Dans le secteur agricole il y avait

la Caisse Nationale de Crédit Agricole (CNCA) ; dans l'immobilier,

l'industrie et le financement des PME/PMI, la Banque Béninoise de

Développement (BBD) et dans le secteur commercial la Banque Commerciale

du Bénin (BCB).

Malgré ces caractéristiques qui auraient

constitué un véritable atout, le système fut

confronté moins d'une décennie plus tard à de graves

difficultésfinancières. La restructuration qui en a suivi a

engendré depuis 1989 un système bancaire composé

uniquement de banques entièrement privées.

II.1.2 Le paysage bancaire béninois

II.1.2.1 Organisation

Les réformes économiques des années 1980

n'ont pas été sans conséquence pour le secteur bancaire,

surtout avec la liquidation des trois institutions financières de l'Etat

citées plus haut.

En effet, la libéralisation du secteur a permis

l'installation de nouvelles banques sur le territoire béninois.

On dénombre aujourd'hui douze (12)

établissements bancaires sur le territoire national. Le suivi de

l'exercice dans la profession est assuré par trois (03) institutions que

sont :

Ø Au plan national :

La Banque Centrale des Etats de l'Afrique Occidentale

(BCEAO) : institution créée en 1964, elle a la

prérogative exclusive d'émettre les signes

monétaires, les billets et monnaie métallique ayant cours

légal et pouvoir libérateur dans les Etats membres de

l'UEMOA. Sur le plan des systèmes de paiement, la BCEAO en assure les

fonctions d'opérateur, de participant et de surveillance.

L'Association Professionnelle des Banques et Etablissements

Financiers du Bénin (APBEF-Bénin) : créée le

23 Août 1990, elle se charge de représenter les banques et

établissements financiers exerçant leur activité au

Bénin, auprès des autorités politico-administratives,

monétaires et des organisations professionnelles.

Ø Au plan

sous-régional :

La Commission Bancaire de l'UEMOA : elle a

été créée par convention et est entrée en

vigueur le 01er Octobre 1990. La Commission Bancaire est un organe

de surveillance et de contrôle des banques en activités dans les

Etats membres de l'union. Ainsi, entre 2002 et 2004 trois banques ont

été mises sous administration provisoire pour cause de gestion.

Il s'agit de la Financial Bank, de la BIBE et de la Continental Bank.

II.1.2.2 Les banques en activité

Nous présentons ici les banques en activité sur

le territoire national, dans l'ordre de leur date d'agrément.

Ø Financial Bank Bénin

(FBB)

Sur constat de banqueroute

généralisée des banques d'Etat et après la

liquidation de ces dernières, la Financial Bank Bénin est la

première banque privée à s'installer au Bénin. Elle

a démarré ses activités le 25 novembre 1988. Elle fait

partie du réseau bancaire du Groupe FINANCIAL avec un capital social de

2,5 milliards de FCFA réparti entre la Financial Bank BC à

hauteur de 85% et la Société Aiglon SA à hauteur de

15%. La FBB est spécialisée dans le financement

des PME/PMI et dans les opérations de commerce international. Elle est

la première banque au Bénin à avoir créé une

filiale exclusivement réservée au secteur de la micro-finance.

Ø Bank Of Africa Bénin (BOA)

Agréée en octobre 1989, la BOA

Bénin a effectivement démarré ses activités au

Bénin le 15 janvier 1990 et est dotée d'un capital social de 07

milliards de FCFA réparti comme suit : actionnaires

privés (54,55%) ; BOAD (4,6%) ; Société

PROPARCO (8,3%) ; Société Financière Internationale

(5%).

La BOA Bénin est leader dans le secteur bancaire

béninois avec 33,33% de part de marché au 31 décembre 2007

et traite essentiellement avec les PME/PMI, les grandes entreprises des

secteurs de l'industrie et du commerce à qui elle propose des

concours à court et moyen terme.

La BOA Bénin a créé deux

sociétés ; une société de gestion et

d'intermédiation opérant sur la Bourse Régionale des

Valeurs Mobilières (BRVM) appelée ACTIBOURSE et un organisme de

crédit appelé EQUIPBAIL.

Ø Ecobank Bénin (EBB)

Appartenant au réseau bancaire du groupe Ecobank

Transnational Incorporated (ETI), EBB est née en mars 1990, d'une vision

d'intégration régionale, de coopération et de

développement du secteur privé. Elle occupe la position de

challenger derrière la BOA avec 20,04% de part de marché et un

capital social de 3,5 milliards de FCFA ainsi réparti : Ecobank

Transnational Incorporated Holding (78%) ; privés béninois

(18,69%) ; personnel Ecobank (3,19%). EBB propose des

produits et services de banque commerciale (particuliers et professionnels,

grandes entreprises, PME) et de banque d'investissement (investissement

bancaire, opération boursière, service de conseil et

d'intermédiation financière).

Ø Banque Internationale du Bénin

(BIBE)

La BIBE est la quatrième banque

privée ayant ouvert ses portes en République du Bénin. En

activité depuis avril 1990, avec une part de marché de 6,8% au 31

décembre 2007, elle est une banque à capitaux majoritairement

nigérians. Son capital social est de 9 milliards répartis entre

la First Bank of Nigeria Plc ; l'Union Bank of Nigeria ; des

opérateurs économiques nigérians et des opérateurs

économiques béninois.

La BIBE met l'accent sur l'évaluation des entreprises,

l'ingénierie financière, les opérations de financement du

commerce international.

Ø Continental Bank Bénin

(CBB)

Opérationnelle depuis novembre 1995, la Continental

Bank Bénin est née de la restructuration du Crédit

Lyonnais. Sa part de marché en 2007 est de 5,14% pour un total bilan de

53 milliards 885 millions de FCFA. Son capital social de 3,6 milliards est

réparti de la façon suivante : privés (42%) ;

entreprises publiques (23%) ; Etat (25%) ; BOAD (10%).

La CBB avait été mise sous administration provisoire sur

décision de la Commission Bancaire entre 2002 et 2003 pour cause de

défaillance de gestion mais a retrouvé son autonomie de

gestion.

Ø Diamond Bank Bénin

(DBB)

Filiale du groupe nigérian Diamond Bank Ltd, la Diamond

Bank Bénin s'est installée au Bénin en 2003 avec un

capital social de 13 milliards détenu à hauteur de 80% par le

groupe Diamond Bank. Elle a eu un total bilan de 80 milliards de FCFA soit 7,7%

de part de marché en 2007.

Ø Société Générale

de Banque au Bénin (SGBBE)

Installée depuis février 2003,

la SGBBE est une filiale du groupe français Société

Générale. Son capital social est de 07 milliards réparti

comme suit : Société Générale financial

Holding (66,5%) ; SGBBE CI, filiale du groupe en Côte d'Ivoire

(5%) ; PROPARCO SA (5%) ; Société des Ciments du

Bénin (4%) ; AGF Assurance Bénin (3%) ; privés

béninois (16,4%).

Résolument engagée dans la voie de la croissance

durable, elle a conquis 11% de part de marché et ambitionne de monter

à 15% les trois prochaines années.

Ø Banque Sahélo Saharienne pour

l'Investissement et le Commerce (BSIC)

Née de la vision des Chefs d'Etat des pays membres de

la Communauté des Etats Sahélo Sahariens, la BSIC a

officiellement ouvert ses portes à Cotonou le vendredi 19 mars 2004.

Elle est une filiale du groupe BSIC, son capital actuel est de 4,3 milliards de

FCFA. La BSIC finance d'une part les crédits de campagne des

produits primaires comme le coton, les produits anacardes et d'autre part les

projets d'investissement de PME/PMI du secteur privé. Son total bilan en

2007 est de 27 milliards de FCFA soit 2,66% de part de marché.

Ø Banque de l'Habitat du Bénin

(BHB)

Dernier-né du groupe BOA, la BHB dispose d'un capital

social de 1,5 milliards de FCFA réparti comme suit : BOA

Bénin (54,4%) ; Africa Financial Holding (20%) ; Etat

béninois (10%) ; Caisse Nationale de Sécurité Sociale

CNSS (10%).Le reste est réparti entre Bénin Télécom

SA (5,2%), opérateurs de téléphonie et des actionnaires

particuliers de référence (3%). La BHB a ouvert ses portes le 19

avril 2004.

Elle a pour objectif essentiel d'apporter son concours

à la promotion et à l'amélioration de l'habitat au

Bénin. Elle est appelée à encourager le

développement d'un système de financement du logement à

l'échelle nationale ; à consentir des prêts aux

populations à revenus modestes à des conditions abordables

de taux et de durée pour leur faciliter l'accès à la

propriété ; à financer les coopératives et les

entreprises pour la réalisation de logement à l'intention des

populations et contribuer à la mobilisation de l'épargne à

long terme, à la transformation de l'épargne à court terme

en investissant dans le secteur du logement.

Ø Banque Atlantique du Bénin

(BAB)

La Banque Atlantique Bénin est la première

banque de Atlantic Financial Group implantée hors de la Côte

d'Ivoire. Agréée depuis le 13 janvier 2005, elle a officiellement

démarré ses activités en juillet 2005 avec un capital

social actuel de 3,5 milliards de FCFA. Elle accorde une importance

particulière à la coopération avec les instituions

financières nationales et internationales.

La Banque Atlantique est une référence en

matière de cartes bancaires au Bénin. En effet, elle propose cinq

types de cartes bancaires distinctes réparties en deux (02)

groupes à savoir les cartes privatives appartenant au réseau

Banque Atlantique et les cartes internationales appartenant au réseau

Mastercard.

Ø Banque Régionale de Solidarité

(BRS)

La BRS-Bénin appartient au groupe Banque

Régionale de Solidarité créé sur initiative

conjointe de la BCEAO, de la BOAD et de la Commission Bancaire. Elle a

démarré ses activités au Bénin en octobre 2005,

avec un capital social de 2 milliards de FCFA. La BRS finance des projets

d'investissement variables initiés par les populations

économiquement faibles, exclues du circuit classique de financement

(jeunes diplômés sans emplois, groupements de femmes, d'artisans,

etc.). La BRS propose ainsi le financement sur une période de 02

à 10 ans, de micro projets de production et de transformation à

hauteur de 05 millions de FCFA pour les projets individuels et 10 millions de

FCFA pour les projets initiés par des groupes de trois (03) personnes ou

plus.

Ø African Investement Bank (AIB)

Elle est la première banque d'investissement de

l'espace UEMOA, elle a démarré ses activités au

Bénin le 30 juin 2006 et dispose d'un capital social de 2,5 milliards

réparti entre des actionnaires privés et institutionnels dont la

BOAD.

L'AIB est une banque d'affaire dont l'activité est

essentiellement consacrée à l'ingénierie financière

(montage d'opérations de financement et le conseil financier). Elle a

pour objectif principal de financer des projets d'investissement productif par

l'octroi de crédit à moyen et long terme.

II.2. Le contexte et les différents types de cartes

bancaires

Nous abordons à présent, d'une part le contexte

actuel de la monétique au Bénin et d'autre part les

différents types de cartes bancaires.

II.2.1 Contexte

Les marchés monétiques nationaux des pays de

l'UEMOA sont pour la plupart à l'état embryonnaire et sont

caractérisés par une absence d'interbancarité et

d'interopérabilité entre les systèmes existants mais leur

potentiel d'évolution pour les services monétiques demeure

important.

Eu égard à cette carence, une importante

réforme des systèmes et moyens de paiement pilotée par la

BCEAO est amorcée depuis 1999 et a vu le jour avec notamment pour

objectif la mise en place d'un système de paiement et de retrait par

carte au sein des huit pays membres de l'union et plus récemment, la

création de deux structures interbancaires distinctes à vocation

complémentaire.

Le marché béninois est globalement

caractérisé par une population d'environ sept (07) millions

d'habitants dont 48% (à peu près trois millions trois cent

soixante) sont en activité et répartis dans les douze

départements du pays. On y note un taux de croissance

démographique annuel de 3,25% ; au 31 décembre 2004 le

Bénin disposait de quinze mille quatre cent cinquante deux (15.452)

entreprises réparties également dans les douze

départements.

Ce marché est caractérisé par une forte

concentration des activités bancaires à Cotonou, ville la plus

peuplée avec environ trois cent vingt huit mille trois cent quatre

(328.304) individus réellement en activité et huit mille cent

vingt neuf (8.129) entreprises selon les données disponibles à

l'INSAE.

Il faudra tenir compte du niveau d'alphabétisation

très faible de la population béninoise, environ 66,40% d'adultes

analphabètes.

Par ailleurs, il faut également prendre en compte la

part importante de la circulation fiduciaire dans la masse monétaire

nationale. En effet, au 31 décembre 2005, la circulation fiduciaire

faisait 31.71% de la masse monétaire ; elle passe à 34,84%

un an plus tard (BCEAO 2006).

Enfin, il faut ajouter à ces différents

symptômes le faible taux de bancarisation du pays estimé à

9,6% en 2007.

II.2.2. Les différents types de cartes bancaires

La carte bancaire est l'un des moyens les plus modernes de

paiement remplaçant de plus en plus le paiement en espèce et le

paiement par chèque. Cet instrument offre globalement trois fonctions

différentes : une fonction de paiement lors des achats ; une

fonction de crédit permettant au titulaire de payer la somme due

à un moment convenu ; puis une fonction de retrait auprès

d'un Distributeur Automatique de Billets (DAB).

II.2.2.1 Forme

La carte bancaire se présente sous la forme d'un

rectangle de plastique rigide de petit format (86mm x 54mm) portant les

informations suivantes :

Au recto de la carte

- Le nom de la banque ;

- Le nom du titulaire ;

- Le numéro d'identification du titulaire ;

- La date de validité.

Au verso de la carte se trouvent une ou plusieurs lignes

magnétiques reprenant les mêmes renseignements et la signature du

titulaire.

Les lignes magnétiques peuvent être

complétées par un système plus performant et plus fiable

consistant en un circuit intégré logé dans

l'épaisseur de la carte appelé puce qui apparaît sur le

recto de la carte.

II.2.2.2 Les types de cartes

Il existe trois types de cartes bancaires : la carte de

retrait, la carte de paiement et la carte de crédit.

Ø La carte de retrait

Elle est utilisable dans les Distributeurs Automatiques de

Billets (DAB) et permet d'effectuer des retraits d'espèces dans une

limite journalière ou hebdomadaire déterminée par la

banque en fonction du client.

Pour se servir de cette carte, le titulaire doit utiliser un

numéro de code secret qu'il est le seul à connaître et

qu'il doit composer sur le clavier du distributeur. Le montant du retrait est

ensuite débité du compte du client.

Ø La carte de paiement

La carte de paiement permet à son titulaire de

régler directement chez les commerçants affiliés au

réseau, ses achats de bien et services, soit sur le territoire national,

soit à l'étranger en ce qui concerne les cartes

internationales.

Il existe deux (02) catégorie de carte de

paiement : la carte bancaire sous régionale et la carte bancaire

internationale.

La première offre des services uniquement dans le pays

d'origine et dans la sous-région ; la seconde permet à son

titulaire de l'utiliser à l'étranger chez tous les

commerçants affiliés au réseau Visa ou MasterCard. Chaque

banque doit choisir l'un des deux réseaux dont le logo apparaît

sur la carte du client.

Le client qui souhaite régler un achat au moyen de sa

carte la présente au commerçant qui en vérifie la

validité et s'assure de l'absence d'opposition en ce qui concerne les

cartes volées ou utilisées frauduleusement.

Ainsi, le commerçant qui accepte ce mode de

règlement doit être affilié au réseau de la carte

concernée. Il est doté par sa banque d'une machine qui lui permet

d'établir une facture sur laquelle sont reproduits les noms, adresse,

numéro d'identification du commerçant et de l'acheteur avec le

montant et la date de l'opération. Il suffit au client de signer la

facture et le commerçant vérifie la conformité de cette

signature à celle qui se trouve sur la carte.

La facture comporte trois (03) feuillets au moins,

répartis comme suit :

- Un feuillet pour le client ou l'acheteur ;

- Un deuxième feuillet pour le commerçant ou le

vendeur ;

- Un troisième feuillet qui est remis par le

commerçant à sa banque pour règlement, qui a son compte

immédiatement crédité après la remise de la

facture.

S'il s'agit d'une carte à puce, le système est

encore plus simple ; le commerçant doit être doté d'un

Terminal de Paiement Electronique (TPE). Il introduit la carte dans la machine

et indique le montant de la transaction. Le client compose alors son code

secret puis valide. La carte enregistre l'opération, reconnaît

l'exactitude du code, et la transaction est acheminée vers les banques

pour créditer le compte du commerçant et débiter celui du

client. Le TPE édite ensuite une facture en double exemplaire dont l'un

est remis au client.

Le compte du client utilisateur d'une carte bancaire peut

être débité soit immédiatement, soit mensuellement

du montant de tous les achats effectués dans la période, selon le

type de carte que lui a délivré sa banque. Si le

commerçant et le particulier sont des clients de banques

différentes, le règlement entre les deux banques se fait par la

compensation.

Ø La carte de crédit

La distinction entre les cartes de crédit et les cartes

de paiement se réduit à la durée du crédit.

La carte de paiement en elle-même n'est pas une carte

de crédit. Elle présente seulement l'avantage de permettre un

délai entre la date de l'achat et la date de débit du compte. De

ce point de vue elle offre un crédit de trésorerie de quelques

jours à un mois.

Le client titulaire de la carte et d'un compte bancaire,

moyennant une cotisation annuelle, paie avec sa carte ses fournisseurs,

commerçants, hôteliers, agences de voyage, etc.

La carte de crédit quant à elle offre un

véritable crédit à son utilisateur. En effet, les achats

réglés immédiatement aux fournisseurs ne sont pas

débités en une fois du compte de l'acheteur, le paiement est

étalé dans le temps généralement par

mensualités selon le type de paiement choisi par le titulaire.

La banque émettrice garantit aux commerçants

qu'ils traitent avec les porteurs des cartes jusqu'à une certaine somme.

De ce fait, la délivrance d'une carte de crédit peut être

considérée comme comportant un accord de crédit courant et

doit être traitée avec les mêmes précautions que

l'octroi de tout autre crédit.

II.3 Les cartes bancaires en circulation au Bénin

Il est question ici de présenter les différentes

cartes bancaires en circulation au Bénin puis le fonctionnement des

cartes bancaires.

II.3.1 Présentation

Des douze banques en activité sur le territoire

national, cinq d'entre elles offrent des services de la

monétique6(*). Il

s'agit de la BOA ; de la Banque Atlantique ; de la SGBBE ; de

l'Ecobank et de la BRS.

II.3.1.1 Les cartes de la BOA

Comme nous l'avions dit plus haut, la BOA fut la

première banque à proposer une carte bancaire à sa

clientèle au Bénin.

Ce sont les cartes suivantes :

Ø La carte sésame

La carte sésame de la Bank of Africa est une carte

bancaire à puce qui offre la possibilité de retirer, en coupure

de 5.000 et 10.000FCFA, dans la limite du solde disponible :

- Jusqu'à 200.000FCFA par jour et 500.000FCFA par mois

sur un compte épargne.

- Jusqu'à 200.000FCFA par jour et 2.000.000FCFA par

mois sur un compte ordinaire.

Cette carte est strictement personnelle. Elle est liée

à un code secret que seul l'utilisateur connaît. Elle permet

également de connaître la situation du compte à tout

instant.

En cas de vol ou de perte, une simple déclaration de la

part du titulaire dans n'importe quelle agence BOA Bénin interdira toute

utilisation de ladite carte sur l'ensemble du territoire national.

La carte sésame est obtenue sur simple demande dans

l'une des agences de la banque, et délivrée gratuitement dans un

délai maximal d'un mois.

Ø La carte Visa Proxima

La Bank of Africa Bénin propose désormais

à sa clientèle la carte de paiement Proxima qui donne

accès à dix-huit (18) millions de commerçants et à

huit cent mille (800.000) Distributeurs Automatiques de Billets dans plus de

200 pays.

Ø La carte Visa Classic Libra

La BOA propose également à sa clientèle

la carte de paiement Libra. Produit privilégié de la gamme Visa,

la carte Visa Classic Libra donne accès à vingt-et-un (21)

millions de commerçants et huit cent mille (800.000) Distributeurs

Automatiques de Billets dans plus de deux cents (200) pays.

II.3.1.2 Les cartes de la Banque Atlantique

La Banque Atlantique Bénin dispose d'une gamme de

cartes bancaires composée de cinq7(*) (05) types de cartes distinctes, réparties en

deux groupes à savoir : les cartes privatives appartenant au

réseau Banque Atlantique et qui comprennent la carte Atlantique

Privilège et la carte Atlantique Cash, puis les cartes internationales

appartenant au réseau Mastercard et qui comprennent la carte de retrait

Atlantique Plus appelée « Maestro », la carte de

crédit Atlantique Premium (MasterCard), la carte prépayée

voyageur Atlantique Traveler (MasterCard).

Ø La carte Atlantique Privilège

C'est une carte sous régionale à débit

immédiat qui offre toutes les facilités de paiement et de retrait

de fonds à partir d'un compte courant. Utilisable dans tout le

réseau Banque Atlantique, elle permet de régler les achats chez

les commerçants dotés d'un Terminal de Paiement Electronique

(TPE).

Ø La carte Atlantique Cash

C'est une carte prépayée utilisable dans la sous

région et à débit immédiat pour les retraits et

paiements. Elle permet à son titulaire de régler ses achats

auprès des commerçants équipés d'un Terminal de

Paiement Electronique ou de retirer de l'argent auprès des distributeurs

du réseau Banque Atlantique. Elle est utilisable avec ou sans

compte ; c'est un instrument de transfert de fonds pour toute personne

résidant à l'étranger (vacanciers, étudiants,

missionnaires, etc.), car rechargeable à distance.

C'est la carte idéale pour toute personne ne disposant

pas de compte courant, désirant sécuriser et maîtriser ses

dépenses courantes. La durée de validité est de deux (02)

ans automatiquement renouvelable, sauf décision contraire de la part du

titulaire. Elle est destinée à la clientèle de prestige,

aux professionnels et aux commerçants.

Ø La MasterCard Atlantique Plus

C'est une carte internationale à débit

différé pour les paiements. Elle offre des découverts

bancaires et est mondialement acceptée par plus de vingt-trois (23)

millions de commerçants et un (01) million de distributeurs dans plus de

deux cent quarante (240) pays appartenant au réseau Maestro.

Ø La MasterCard Atlantique Traveler

C'est une carte internationale permettant à tout homme

d'affaire, voyageur, touriste, hauts fonctionnaires (diplomates, hauts cadres)

de se déplacer à travers le monde. Comme les

précédentes, elle permet de régler toutes les

dépenses auprès de tous les commerçants affiliés au

réseau MasterCard et équipés de dispositifs

électroniques de paiement.

Ø La MasterCard Atlantique Premium

La carte Atlantique Premium est un moyen de paiement souple et

universel qui permet d'effectuer les achats courants et de régler les

fournisseurs partout et à tout moment. Elle est rattachée

à un compte courant de Banque Atlantique ;

II.3.1.3 Les cartes de la

SGBBE

La SGBBE dispose de deux (02) types de cartes bancaires.

Il s'agit de la carte bancaire Visa

Electron et de la carte Visa International qui

donnent l'accès privilégié au réseau VISA, premier

réseau mondial permettant d'effectuer des opérations de paiement

et de retrait d'espèces.

Ø Opérations de paiement

Les cartes Visa de la SGBBE permettent de régler des

dépenses chez tous les commerçants affichant le logo VISA. Elle

permet d'effectuer des achats dans la limite du solde suffisant et disponible

du compte tant sur le territoire national qu'à l'étranger.

Ø Opérations de retrait

d'espèces

Les cartes VISA de la SGBBE permettent également de

retirer de l'argent dans tous les distributeurs de billets affichant le logo

VISA, dans la limite du solde suffisant et disponible dans le compte tant sur

le territoire national qu'à l'étranger.

II.3.1.4 Les cartes de l'Ecobank

Ecobank dispose pour sa part de trois (03) types de cartes qui

sont :

Ø Les cartes de paiement et de retrait

Azur

Ø Les cartes de paiement et de retrait Gold

(en cours)

Ø Les cartes de paiement Ecooryx.

Les cartes de l'Ecobank permettent de faire des retraits et

des achats dans la sous-région; de sécuriser son avoir sur une

carte prépayée utilisable dans la sous région et servant

de moyen de transfert de fonds et d'obtenir des avances de fonds.

II.3.1.5 Les cartes de la BRS

La Banque Régionale de Solidarité dispose de

deux types de cartes qui sont :

Ø la carte de paiement et de retrait Tchiwara

Compte courant,

Ø la carte de paiement et de retrait Tchiwara

Compte épargne.

Les cartes de la BRS permettent de faire des retraits et des

achats dans la sous région. Elles appartiennent au réseau

GIM-UEMOA.

II.3.2 Fonctionnement des cartes bancaires

Le bon fonctionnement des cartes bancaires exige l'observation

des règles d'utilisation ci-après :

· Le Distributeur Automatique de Billet

(DAB) :

1. Insérer la carte

2. Taper le code secret

3. Suivre les indications qui s'affichent à

l'écran

· Le Terminal de Paiement Electronique

(TPE)

1. Insérer la carte

2. Taper le code secret

3. Suivre les indications qui s'affichent à

l'écran.

Il est important de souligner qu'il faut éviter de

conserver le code secret au même endroit que la carte.

En cas de perte, vol, oubli du code secret ou de toute autre

forme de disparition de la carte bancaire, il est urgent d'avertir la banque

concernée afin que les dispositions convenables soient prises. Le

fonctionnement des cartes bancaires peut être résumé

à travers le schéma suivant :

Schéma : les transactions par carte

bancaire

Retrait ou paiement

POINT D'ACCEPTATION (Terminal de paiement, distributeur)

PORTEUR

(Client)

ACQUEREUR

(Banque du commerçant, Banque exploitant le

distributeur)

Compensation

EMETTEUR

(Banque du porteur)

Source : FOFANA B. (2007)

CHAPITRE III : CADRE

EMPIRIQUE DE L'ETUDE

Le présent chapitre est consacré aux points

suivants :

- la présentation et l'analyse des résultats,

- la vérification des hypothèses de

recherche,

- les suggestions

III.1 Présentation et

analyse des résultats

Il s'agit ici de procéder à la

présentation des résultats puis à leur analyse et

interprétation.

III.1.1 Présentation des résultats

III.1.1.1 Résultats issus de l'entretien avec les

agents de banques

Les informations issues de l'entretien avec les agents de

banque nous permettent de nous prononcer sur :

- la disponibilité ou non de services de cartes

bancaires au niveau des différentes banques en

activité ;

- la répartition géographique des agences et

bureaux bancaires ;

- le nombre de distributeurs automatiques et terminaux de

paiement disponibles.

En nous servant des statistiques de l'INSAE relatives à

la population totale par commune, nous avons procédé au calcul du

taux de couverture bancaire par commune pourvue d'agences bancaires et pour

l'ensemble du pays.

III.1.1.2 Résultats issus du questionnaire

administré aux clients

Pour atteindre les objectifs assignés à notre

étude et évoqués dans le chapitre I, nous avons

élaboré un questionnaire adressé aux clients des

banques.

Les données recueillies sont regroupées dans des

tableaux. Ces données concernent principalement :

- les différentes cartes détenues par les

clients et leur fréquence ;

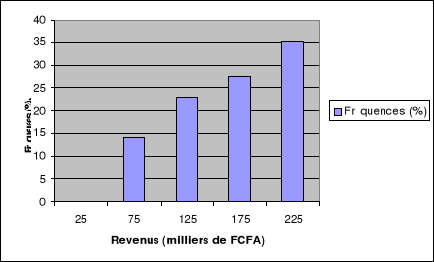

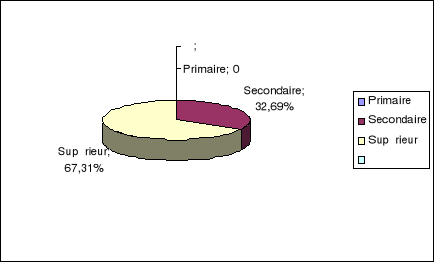

- le revenu mensuel moyen des utilisateurs de cartes bancaires

et leur niveau d'instruction ;

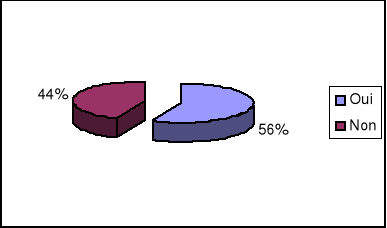

- leurs comportements d'utilisation et leur niveau de

satisfaction

III.1.2 Analyse des résultats et

interprétation

Elle est procédée en deux phases :

- la première est consacrée à l'analyse

et l'interprétation des résultats issus de l'entretien avec les

agents de banques ;

- la deuxième phase aborde l'analyse et

l'interprétation des résultats issus du questionnaire

administré aux clients

III.1.2.1 Au niveau des agents de banques

Ø L'offre de service de cartes

bancaires

Nous présentons ici le nombre d'établissements

bancaires émetteurs de cartes bancaires puis la répartition du

nombre de types de cartes, du nombre de distributeurs et de terminaux par

banque.

Tableau 2 : Nombre de banques émettrices de

cartes

|

Eléments

|

Effectifs

|

|

Banques émettrices

|

05

|

|

Banques non émettrices

|

07

|

|

Total

|

12

|

Source : notre entretien,

décembre 2008

Tableau 3 : Répartition du nombre de types de

cartes, DAB et TPE par banque

|

Banques

|

Types de cartes

|

DAB

|

TPE

|

|

BOA

|

03

|

16

|

16

|

|

EBB

|

02

|

30

|

85

|

|

SGBBE

|

03

|

12

|

12

|

|

BRS

|

02

|

04

|

04

|

|

BAB

|

05

|

11

|

11

|

|

Total

|

/

|

73

|

128

|

Source : notre entretien, décembre 2008

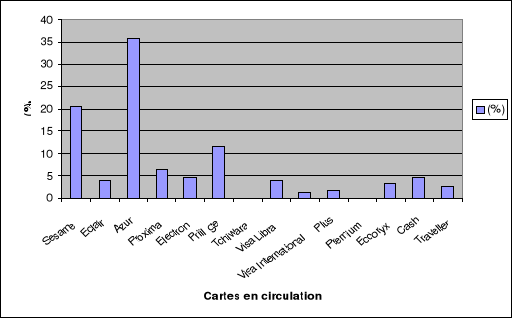

L'analyse du tableau 2 présenté ci-dessus montre