1.1.1.2- La concentration

des crédits bancaires

La concentration des établissements de

crédits peut être évaluée à partir de

l'activité de prêt. Le tableau 5 ci-après permet de

calculer le degré de concentration en 2008.

Tableau 5 : Part de marché de

crédits 2008

|

Banques

|

Montant en millions

de FCFA

|

Part en %

simple

|

Part en %

cumulé

|

|

SGBC

|

186575

|

22,00

|

22,00

|

|

BICEC

|

175177

|

20,67

|

42,67

|

|

SCBCL

|

116007

|

13,68

|

56,35

|

|

SCBK

|

102093

|

12,04

|

68,39

|

|

CBC

|

87265

|

10,29

|

78,68

|

|

AFB

|

79788

|

9,4

|

88,08

|

|

CITIBANK

|

34042

|

4,01

|

92,09

|

|

ECOBANK

|

30698

|

3,62

|

95,71

|

|

AMITYBANK

|

25998

|

3,07

|

98,78

|

|

UNONBANK

|

10244

|

1,21

|

100

|

|

TOTAL

|

847887

|

100

|

/

|

(Source : Fichiers Garbis

Iradian, FMI, 2008)

Le tableau 5 souligne une forte concentration des

établissements de crédit. Les deux premières banques

à savoir la SGBC et la BICEC, contrôlent à elles seules

42,67%. Bien plus, en ajoutant la SCB-CL, la Standard Charttered Bank et, la

CBC, la moitié du système bancaire distribue 78,68% de

crédit. Il convient de remarquer que la Société

Générale et la BICEC contrôlent le marché de

crédit à hauteur de 42,67%. Il peut donc être

calculé l'indice H soit :

H = (0,22² + 0,2067² + 0,1368² +

0,1204² + 0,1029² + 0,094² + 0,0401² + 0,0362² +

0,0307² + 0,0121²) = 0,14

En comparant cet indice à celui qui

traduit l'égalité de tailles, qui est égal ici à

1/10 soit 0,1. Il y a bien inégalité de tailles, puisque ces deux

indices sont différents. Le graphique 6 ci-après permet

également d'illustrer ce phénomène.

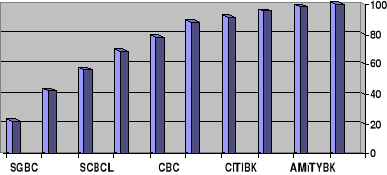

Graphique 6. Concentration des crédits en

part de marché en % cumulé

(Source : Fichiers Garbis Iradian, FMI,

2008)

1.1.2- La concentration

par le nombre de banques et d'agences

Le degré de concentration bancaire peut

également être mesuré par le nombre de banques et

d'agences. Plus ce nombre sera ralenti, plus la concentration sera

élevée. Cet aspect peut être apprécié

à partir du tableau 6 ci-après relatant le nombre de banques et

d'agences pour la période 2001 à 2008. La concentration se fait

exclusivement dans les grandes villes du pays.

Tableau 6 : Evolution du nombre

de banques et d'agences

|

Années

|

Nombre de banques

|

Nombre d'agences

|

|

2001

|

10

|

86

|

|

2002

|

10

|

88

|

|

2003

|

10

|

90

|

|

2004

|

10

|

96

|

|

2005

|

10

|

103

|

|

2006

|

11

|

118

|

|

2007

|

12

|

128

|

|

2008

|

12

|

129

|

(Source : Rapport annuel du

Conseil National du Crédit)

La lecture de ce tableau 6 montre bien la

concentration du système bancaire. En effet, sur l'ensemble de la

période étudiée, on observe non seulement qu'il y a un

petit nombre de banques en activité, ce nombre qui tourne autour de 10

banques avec une augmentation plus importante en 2008, mais également,

de période en période, on constate aussi une augmentation des

agences. On assistera à l'entrée de deux nouvelles banques dans

le système bancaire.

|