|

UNIVERSITE CATHOLIQUE

D'AFRIQUE CENTRALE

INSTITUT CATHOLIQUE DE YAOUNDE - EKOUNOU

FACULTE DE S CIENCES SOCIALES ET DE GESTION CIENCES SOCIALES ET DE GESTION

B P 11628 YAOUNDE- CAMEROUN

RAPPORT DE STAGE

Effectué aux Brasseries du Cameroun

Du 3 mai au 25 Juin 2010 en vue de l'obtention de la

Licence en Administration des Entreprises

La Comptabilité Industrielle, Outil de

Contrôle et de Pilotage : cas de la SABC

Rédigé et soutenu par Joseph TEMGA

(LIADE)

Supervision Académique :

M. Désiré EMBOGO

Encadrement Professionnel :

M. Aly Amiraly Mamod RAJABALY

Directeur du Contrôle de Gestion et du Budget

SABC

Année Académique 2009 -

2010

DEDICACE

A son Excellence Mgr Antoine NTALOU,

Archevêque de Garoua pour son souci de ma formation.

REMERCIEMENTS

Ce rapport de stage est le couronnement des efforts consentis

de plusieurs personnes que nous ne saurions les nommer distinctement sous peine

d'en oublier certaines. Je voudrais manifester toute ma reconnaissance aux

personnes ci-après :

- Dieu pour la vie, l'intelligence et la force qu'il m'a

donnée ;

- Son Excellence Mgr Antoine NTALOU, Archevêque de

Garoua, pour la confiance qu'il me fait en m'envoyant faire ces

études ;

- Son Excellence Mgr Samuel KLEDA, Archevêque de Douala,

pour l'accueil dans son diocèse ;

- M. SIAKA André, Directeur Général des

Brasseries du Cameroun ;

- M. EKOKA Jean Marie, Directeur des Ressources Humaines SABC

pour m'avoir accepté en stage dans l'auguste

établissement ;

- M. Désiré EMBOGO et ses collaborateurs pour

l'encadrement académique ;

- Tous mes enseignants ;

- M. Aly Amiraly Mamod RAJABALY, Directeur du Contrôle

de Gestion et Budget pour avoir suivi ce rapport ;

- M. TCHANGO NJONGA Benoît, Chef Service Contrôle

de Gestion et Budget ;

- M. TATSA Valentin, Contrôleur Industriel, qui m'a

guidé pendant tout le stage ;

- M. LEMBE pour sa disponibilité ;

- M. l'Abbé Jean Bosco YAMB, Curé de la Paroisse

St Louis de Bonabéri, ses vicaires et tous les fidèles de ladite

paroisse pour leur accueil si chaleureux ;

- à tous ceux qui ont contribué d'une

manière ou d'une autre dans la réalisation de ce rapport, je leur

adresse de tout coeur un grand merci.

LISTE

DES ABREVIATIONS

BGI : Brasserie et Glacière Internationales

CDC : Canada Dry Cameroon

CAVINEX : Société d'exploitation

Vinicole

CEMAC : Communauté Economique et Monétaire

de l'Afrique Centrale

CNI : Carte Nationale d'Identité

DAJC : Direction des Affaires Juridiques et du

Contentieux

DCGB : Directeur du Contrôle de Gestion et

Budget

DG : Directeur Général

DGA-A : Directeur Général Adjoint

Administratif

DGA-C : Directeur Général Adjoint

Commercial

DGA-I : Directeur Général Adjoint

Industriel

IB : International Brasserie

OHADA: Organisation pour l'harmonisation en Afrique du Droit

des Affaires

RCCM : Registre du Commerce et du Crédit

Mobilier

SA : Société Anonyme

SABC : Société Anonyme des Brasseries du

Cameroun

SATC : Société d'Application Technique

SCOOP : Société d'Etude et de

Publicité

SEMC : Société des Eaux Minérales du

Cameroun

SIAC : Société Industrielle d'Afrique

Centrale

SOCAVER : Société Camerounaise de

Verrerie

SNI : Société Nationale d'Investissement

TVA : Taxe sur la Valeur Ajoutée

UCB : Union Camerounaise des Brasseries

SOMMAIRE

INTRODUCTION GENERALE

1

PREMIERE PARTIE : PRESENTATION GENERALE DE LA

S.A.B.C

3

SECTION 1 : LA SABC ET SON HISTOIRE

4

1. Fiche d'identification de la SABC

4

2. Création

5

3. Evolution

5

4. Politique générale de la SABC

7

SECTION 2 : STRUCTURE ET FONCTIONNEMENT

7

1. Structure organisationnelle de la SABC

7

2. Organisation des directions fonctionnelles

8

3. Présentation de la direction du

contrôle de gestion et budget.

10

SECTION 3 : ACTIVITES ET ENVIRONNEMENT de la SABC

11

1 - La fabrication

11

2. La distribution

12

3. L'environnement de la SABC

12

DEUXIEME PARTIE : COMPTABILITE

INDUSTRIELLE, MISE EN OEUVRE DANS MOVEX M3 A LA SABC

16

SECTION 1 : GENERALITES SUR LA COMPTABILITE

INDUSTRIELLE ET SUR LES PGI MOVEX M3

17

1. De la comptabilité

générale à la comptabilité industrielle

18

2. Généralités sur un

ERP : cas de MOVEX M3

21

SECTION 2 : MISE EN OEUVRE DE LA COMPTABILITE

INDUSTRIELLE DANS MOVEX M3 A LA SABC

23

1. Le Paramétrage de M3

23

2. Paramétrages des flux sur les ordres en

comptabilité industrielle

26

3. La gestion des anomalies

28

SECTION 3 : LA COMPTABILITE INDUSTRIELLE, OUTIL

DE CONTROLE ET DE PILOTAGE

30

1. Comptabilité industrielle, outil d'aide

à la décision

31

2. Comptabilité industrielle, outil de

pilotage

33

3. Comptabilité industrielle, outil de

contrôle et de mesure de performance

36

TROISIEME PARTIE : APPRECIATION DU STAGE

ET ANALYSE CRITIQUE

40

SECTION 1 : APPRECIATIONS DU STAGE

41

1. L'accueil

41

2. Apports du stage

42

3. Tâches accomplies et difficultés

rencontrées

43

SECTION 2 : ANALYSE CRITIQUE DE LA CAMPTABILITE

INDUSTRIELLE DANS M3

44

1. Avantages compétitifs de la

comptabilité industrielle

44

2. Limites ou inconvénients

46

CONCLUSION GENERALE

47

INTRODUCTION GENERALE

« Contrôler la gestion d'une entreprise,

c'est maîtriser sa conduite en s'efforçant de prévoir les

événements pour s'y préparer avec son équipe et

s'adapter à une situation évolutive » (MALO et

MATHE, 2000, P.9). Toute entreprise a besoin de maîtriser son

activité et d'accorder son évolution aux influences de

l'environnement. Les entreprises industrielles sont confrontées

aujourd'hui à la nécessité d'adapter leur système

de gestion et de pilotage au rythme de l'évolution rapide de la

technologie et des nouvelles techniques de l'information et de la

communication. Le système d'information prend dès lors au sein de

l'entreprise une place prépondérante. Il sert à

connaître l'environnement (communication avec les partenaires) et les

ressources internes (personnel) afin de déterminer la stratégie

et les objectifs adéquats. Il est dès lors un outil d'aide

à une meilleure prise de décision.

Dans le contexte camerounais, beaucoup d'entreprises, pour

faire face à la concurrence de plus en plus rude et mondiale, ne tardent

plus à se doter des systèmes d'information les plus performants.

Outils de décision et de pilotage en temps réel, les progiciels

de gestion intégrés sont aujourd'hui à l'origine des gains

spectaculaires et des avantages concurrentiels incontestables. C'est ainsi que

depuis 2009, la SABC soucieuse de conforter sa production et de maîtriser

sa gestion et son environnement, s'est dotée d'un système

intégré de gestion : MOVEX M3 du groupe LAWSON. Dans

l'objectif d'accroître sa part de marché et de défier toute

concurrence à travers des économies d'échelle

(maîtrise des coûts, économies d'échelle,

contrôle de la production, ajustement de la qualité - prix, etc.),

la mise en place de la comptabilité industrielle s'avère

indispensable.

C'est ainsi que, dans le cadre de notre stage

académique en vue de l'obtention de la Licence en Administration des

Entreprises (LIADE) à l'Université Catholique d'Afrique Centrale,

les portes de la Société Anonyme des Brasseries du Cameroun

(SABC), nous ont été ouvertes. C'est au Siège Social en la

Direction du Contrôle de Gestion et Budget (DCGB) de ladite entité

que nous avons effectué notre stage. Nous étions très

intéressé par les prouesses de l'outil de pilotage qu'est la

comptabilité industrielle. Ce qui nous a poussé à choisir

comme thème de notre rapport de stage : La

comptabilité industrielle, un outil de contrôle et de pilotage:

cas de la SABC. D'emblée, il faut signaler que le

système est dans sa phase d'implantation et d'expérimentation.

Notre analyse visera davantage sa mise en oeuvre plutôt que ses

résultats. C'est ainsi que dans notre travail, articulé autour de

trois parties, nous présenterons généralement d'abord la

SABC (Première partie), nous nous pencherons ensuite sur la

comptabilité industrielle de sa mise en place à son utilisation

comme outil d'analyse (Deuxième partie) ; nous terminerons enfin

par une analyse critique en mettant en exergue notre appréciation du

stage (Troisième partie).

PREMIERE PARTIE : PRESENTATION GENERALE DE LA S.A.B.C

Introduction

La Société Anonyme des Brasserie du Cameroun est

une entreprise privée qui, comme toute organisation du genre, produit

des biens et des services marchands en mettant en oeuvre des moyens humains,

matériels et financiers en conformité avec les objectifs de

profitabilité et de solvabilité desquels elle doit sa raison

d'être. Comme telle, lutter pour la pérennité durable est

une priorité absolue. La performance, la responsabilité et

l'intégrité sont alors les piliers de l'action à la SABC.

Performance dans l'atteinte des objectifs ; Responsabilité dans sa

politique sociale et citoyenne, Intégrité dans son secteur

d'activité à travers la recherche de l'excellence dans la

qualité des produits et dans le service à la clientèle. Ce

triptyque impulse dès lors toute une histoire, une structure de

fonctionnement de l'activité.

SECTION 1 : LA SABC ET SON HISTOIRE

Les entreprises, comme les plantes et les êtres humains

traversent beaucoup d'étapes durant leur existence. Elles ont par

conséquent un cycle de vie car elles naissent, grandissent et meurent.

Elles s'inscrivent ainsi dans un repère historique marqué le

passé, le présent et le futur. On peut donc parler de leur

histoire. La Société Anonyme des Brasseries du Cameroun a son

histoire qui mérite d'être retracée à partir de sa

fiche d'identification à son évolution dans le temps depuis sa

création.

1. Fiche d'identification de la SABC

|

Raison Sociale :

|

Société Anonyme des Brasseries du Cameroun

|

|

Sigle :

|

S.A.B.C

|

|

Forme Juridique :

|

Société Anonyme

|

|

Siège Social :

|

Douala

|

|

Type de société :

|

Agro-alimentaire

|

|

Objet social :

|

Fabrication et distribution des boissons

hygiéniques

|

|

N° de registre :

|

538

|

|

Capital social

|

11 083 630 000 FCFA

|

|

N° de contribuable

|

M024800000316X

|

|

Secteur d'activité

|

Secondaire

|

|

Date de création

|

03/02/1948

|

|

Effectifs au 20 mai 2010

|

2324

|

|

Localisation des marchés

|

CEMAC

|

|

Directeur Général

|

M. André SIAKA

|

|

Piliers

|

Performance, Responsabilité, Intégrité

|

|

Filiales

|

SOCAVER : Société Camerounaise de

Verrerie

SIAC : Société Industrielle d'Afrique

Centrale

SEMC : Société des Eaux Minérales du

Cameroun

|

Tableau 1 : Fiche d'identification de la

SABC

2. Création

La société Anonyme des Brasseries du Cameroun

est créée au lendemain de la deuxième guerre mondiale. En

effet, dans les nouvelles terres conquises par la France, il fallait

étendre non seulement ses produits mais assurer le bien être des

colonisateurs et nationaux. Le Cameroun est dés lors un nouveau

marché pour la Société Française des Brasseries et

Glacières Internationales (BGI). C'est ainsi que par le biais d'un

industriel français venu au Cameroun en 1940, pour faire les

études de marché, fut créée le 03 février

1948 à Douala (Koumassi) au Cameroun, la SABC avec un capital initial de

60.000.000 FCFA soit 60.000 actions de nominal 1000 FCFA, toutes de la

société Française des Brasseries et Glacières

Internationales.

3. Evolution

La Société Anonyme des Brasseries du Cameroun

est la première société qui fabrique des bières et

boissons gazeuses au Cameroun. Elle décide de se doter de tous les

moyens nécessaires à son expansion nationale. Ainsi, de 1948

à 1950, elle fait des études de marché qui aboutissent

à la mise en vente le 03 Mars 1950 de la « Bull

Beer » première bière fabriquée par elle et

vendue à 35 FCFA la bouteille de 65 cl. Plus tard pour répondre

à une demande de plus en plus croissante, elle

créée :

· En 1955, deux usines de boissons gazeuses, dont l'une

à Yaoundé dans le Centre et l'autre à Garoua dans le

Nord ;

· Le 1er juin 1966, la filiale SOCAVER

(Société Camerounaise de Verrerie) à Douala

spécialisée dans la fabrication des bouteilles en

verres ;

· En 1967, deux usines de boissons gazeuses, l'une

à Bafoussam dans l'Ouest et l'autre à Ombé dans le

sud-ouest ;

· En 1970, la filiale SATC (Société

d'Application Technique) fabriquant des bouchons couronnes à

Douala ;

· Le 26 janvier 1979, la filiale SEMC

(Société des Eaux Minérales du Cameroun) qui embouteille

l'eau minérale naturelle « Source Tangui » ;

· Le 14 mai 1986, la filiale Canada Dry Cameroon,

spécialisée dans la fabrication des alcools mix.

En 1988, pour la première fois un camerounais est

nommé au poste de Directeur Général : M. André

SIAKA. Deux ans plus tard, en 1990, la BGI est rachetée par le groupe

CASTEL qui devient le nouveau propriétaire de la SABC, au cours de la

même année la SABC filialise la CAVINEX (Société

d'exploitation Vinicole) qui fabrique des vins, et la Société

d'Etude et de Publicité (SCOOP).

En 1991, elle rachète et filialise l'International

Brasserie (IB) spécialisé dans la fabrication de la bière

MUTZIG.

Dans l'optique de mieux contrôler le marché, la

SABC décide de faire fusion avec la filiale IB, acquise deux ans

plutôt et son capital passe de 60.000.000 à 11.083.630.000 FCFA.

Au cours de la même année SCOOP et SATC sont mises en veilleuses.

En juillet 1994, la SNC Boissons Services est

créée. C'est elle qui s'occupera de la distribution des produits

des Brasseries du Cameroun et de la SEMC jusqu'au 30 avril 2005 date de sa

fusion avec les Brasseries du Cameroun. La même année M.

André SIAKA devient Administrateur Directeur Général de la

SABC.

Le 28 octobre 2008, le Groupe CASTEL achète et

filialise SIAC Isenbeck afin de réduire au maximum la concurrence. Au

cours de la même année, il y a fusion et absorption de CANIVEX par

CDC.

Janvier 2009, mise sur pied d'un Progiciel de Gestion

Intégré MOVEX M3 qui va impulser un nouveau système de

management.

Janvier 2010, fusion et absorption de CDC par SIAC. En plus,

l'activité de fabrication des casiers et des préformes faite

jusque là par SABC sera désormais conduite par SIAC.

4. Politique générale de la SABC

Depuis deux ans, avec la célébration de son

soixantenaire, la SABC s'est fixé un programme d'investissement triennal

afin de renforcer son positionnement et la notoriété de ses

produits. Ledit programme est subdivisé en plans triennaux qui

définissent la politique générale :

« être une entreprise performante de

référence en Afrique Noire » et ceci à

travers des choix stratégiques basés sur : la qualité

des hommes ; la qualité du système de gestion ; la

qualité de la production et la qualité des relations avec les

communautés. La SABC se donne les moyens de faire un saut qualitatif en

reengineerisant sans style de management car « on ne peut se

développer sans vision ». Selon le plan triennal de 2008

à 2011, 65 milliards sont alloués par la restructuration des

sites de fabrication et l'acquisition des matériels plus performants de

production. Elle se fixe l'objectif de se maintenir leader dans le triangle

national et de renforcer sa présence dans la sous région

CEMAC.

SECTION 2 : STRUCTURE ET FONCTIONNEMENT

Une organisation, selon Henry Mintzberg, « est

un ensemble relativement stable d'acteurs tournés vers des objectifs

généraux communs et qui, en vue de leur réalisation,

recourent à une division du travail (une spécialisation des

tâches) et à des modalités de coordination et de

contrôle » (DAYAN, 2004, p.53). Le besoin de division des

tâches appelle les notions de structure, de coordination et de

contrôle. Ainsi une entreprise ne peut se développer sans une

politique structurelle et managériale adaptée. L'activité

et la taille imposent à la SABC un type d'organisation de

proximité et une gestion centralisée pour atteindre ses

objectifs.

1. Structure organisationnelle de la SABC

Dans le but d'être plus proche du consommateur, la SABC

opte pour une structure par fonctions reposant des organes opérationnels

(Annexe 1). En effet, la direction générale délègue

une partie de ses responsabilités à une technostructure

fonctionnelle qui définit la cartographie et les règles de

fonctionnement de la production. La production est faite par des

opérationnels qui ne font qu'appliquer les règles et les

instructions établies par la technostructure fonctionnelle. La SABC a

donc une double structuration: fonctionnelle et opérationnelle. La

technostructure fonctionnelle est composée des différentes

directions qui sont regroupées au Siège Social, tandis que les

opérationnels sont dans les différentes usines (Douala,

Yaoundé, Bafoussam et Garoua) et les régions (Littoral; Centre,

Ouest, Nord et Sud-ouest). L'usine est l'organe de production et les produits

fabriqués sont mis à la disposition de la région pour la

distribution.

2. Organisation des directions fonctionnelles

Il s'agit des grandes fonctions stratégiques de

l'entreprise. Ce sont les centres de décisions et d'orientation des

organes opérationnels. On peut simplifier ainsi son

organigramme:

PDG

DG

DSI

DRH

DGA-A

DGA-I

DGA-C

Directions fonctionnelles

Directions opérationnelles

Figure 1 : Organigramme simplifié

de la technostructure fonctionnelle.

2.1. La Direction

Générale

Placée sous l'autorité du Conseil

d'Administration, elle est dirigée par un Directeur

Général qui représente l'entreprise dans les actes civils

et juridiques. Ses principales missions sont :

- Exécuter les décisions prises par le Conseil

d'Administration ;

- Proposer les différentes orientations de

l'entreprise ;

- Gérer les affaires courantes;

- Gérer le personnel, le matériel, la

production, la distribution etc.

Ces missions s'étendent sur toutes les filiales de la

SABC en l'occurrence : la SOCAVER, SIAC et la SEMC. Le Directeur

Général est assisté dans ses missions de trois Directeurs

Généraux Adjoints. En plus de ces adjoints, sont mises sous son

autorité les directions suivantes : Direction du Système

d'Information (DSI) et Direction des Ressources Humaines (DRH).

2.2. Les directions

rattachées au DG A - Commercial

Le Directeur Général Adjoint-Commercial (DGA-C),

supervise toutes les activités commerciales issues de la distribution.

Plusieurs directions sont placées sous son autorité : La

Direction Exploitation et Logistique (DEL) ; Direction Commerciale (DC);

Direction du Marketing (DM) ; La Direction Marque et Premium (DMP) ;

les Directions Régionales (DR). Ces directions l'aident dans la

distribution et la commercialisation des différents produits du Groupe

Castel au Cameroun et dans la sous région.

2. 3. Les directions

rattachées au DGA - A

Toute la gestion administrative est mise sous

l'autorité du DGA-A. Cette dernière s'occupe de toutes les

opérations financières et comptables de l'entreprise et des

filiales, des relations publiques et contractuelles, de la gestion du

contentieux et de la fiscalité. Elle supervise les directions

suivantes : Direction du Contrôle de Gestion et du budget (DCGB),

Direction financière (DF) ; Direction Audit (DA), Division

Juridique et du Contentieux ; Division de la Fiscalité.

2. 4. Les directions

rattachées à la DGA-Industrielle

Cette direction a pour mission principale de gérer

toute la production. Elle veille sur la santé des usines ; la

qualité des produits et la gestion de l'environnement. Les usines

sont maintenant en pleine restructuration suite au plan triennal 2008-2011

visant à augmenter la qualité conformément aux normes ISO

et la capacité de production. Elle regroupe les directions

suivantes : Direction des Equipements (DE) ; Direction des

Achats(DDA) ; Direction Maintenance (DM) ; Direction Process et

Qualité(DPQ) ; Département de la Planification et de la

Programmation (DPP) ; Département de l'Assistance Technique et

Expertise (DATE) et les Directions Usines (DU).

3. Présentation de la direction du contrôle de

gestion et budget.

La Direction du Contrôle de Gestion et du Budget est

placée sous l'autorité d'un directeur. Elle est composée

de deux services : Services du contrôle de gestion et Budget et

Service du Master Data. L'effectif des collaborateurs dans la direction est de

16 personnes. Les missions principales de la direction sont :

- élaborer le budget et assurer son suivi ;

- faire le reporting pour le siège social de la

société-mère en France (faire le rapport de

gestion) ;

- analyser des transactions et flux internes ;

- mettre en place des indicateurs pertinents

d'appréciation et leur suivi (tableau de bord) ;

3.1. Le Service du contrôle

de Gestion et du Budget

C'est un service qui a pour mission principale de

contrôler la gestion (contrôle industriel, correction des anomalies

et déversement des écritures de la comptabilité

industrielle vers la comptabilité générale) et

d'établir le budget et d'en assurer son suivi (suivi budgétaire

des frais de fonctionnement). Il est composé d'un chef entouré de

quatre collaborateurs au siège et avec un correspondant dans les

différentes usines et régions. Parmi les filiales, compte tenu de

leur petite taille, il n'y a qu'un contrôleur à SOCAVER. Le

contrôle dans les autres filiales est assuré par les

contrôleurs du siège.

3.2. Le service du Master Data

Le service du Master Data est chargé de la maintenance

et des références dans M3. C'est un service qui n'a vu le jour

qu'avec la mise sur pied de l'ERP MOVEX M3

3.3. Structure et

fonctionnement

Fidèle à la structure fonctionnelle de la SABC,

la DCGB dispose des organes fonctionnels et opérationnels. Au

siège, on retrouve le directeur entouré d'une équipe qui

est chargé de coordonner les activités des opérationnels.

Chaque site dispose de deux contrôleurs de gestion opérationnels

dont un pour le suivi des activités de l'usine et l'autre pour les

activités régionales. Leurs travaux sur le terrain sont

consolidés par ceux du siège.

Directeur du Contrôle de Gestion et du Budget

Contrôleurs de gestion

Secrétariat de Direction

Bureau du Master Data

Chef service du Master Data

Chef du Bureau du CGB

Chef service du CGB

Figure 2 : Organigramme simplifié

de la DCGB

SECTION 3 : ACTIVITES ET ENVIRONNEMENT DE LA SABC

L'activité principale de la SABC est la fabrication et

la commercialisation des boissons hygiéniques. Dans le but de

s'autonomiser, elle crée des filiales : la SOCAVER, SIAC, SEMC dont

les activités sont coordonnées au Siège même si ces

sociétés sont indépendantes. Le résultat est

consolidé et présenté comme une filiale du Groupe CASTEL.

Ces filiales n'ont donc pas de comptabilité particulière. Elles

sont gérées aussi dans M3.

1 - La fabrication

L'un des métiers de la SABC est la production des

boissons hygiéniques. Cette production se fait dans les

différentes usines : usine de Douala à KOUMASSI et à

NDOKOTI (1 450 000 hl), Usine de Yaoundé (1 050 000 hl),

Usine de Bafoussam (400 000 hl) et Usine de Garoua (270 000 hl). En

plus de ces usines, il faut noter les filiales : SEMC à MBANGA par

Douala, SIAC et SOCAVER à NDOKOTI - DOUALA.

1.1. Les produits de la SABC

Les usines des Brasseries du Cameroun produisent

essentiellement des bières, boissons gazeuses et hygiéniques.

- les bières : ``33'' Export, Beaufort Lager et

Light, Castel Beer, Mûtzig, Amstel, Tuborg, Castle Milk Stout, Pelforth,

Booster Piòa Colada, etc.

- les boissons gazeuses et sodas : Gammes du groupe Coca

Cola : Fanta, Sprîte, Coca-cola ; les gammes top (ananas,

citron, pamplemousse, orange), les gammes Djino, les gammes Schweppes, Tonic et

Sodas etc.

1.2. Les produits des

filiales :

SIAC : Canada Dry (Gin tonic et Whisky black), Isenbeck ,

des préformes et casiers.

SEMC spécialisée dans la production des eaux

minérales « Tangui »

SOCAVER : Bouteilles, les plats, vitres plats et miroirs

etc.

2. La distribution

La distribution est organisée autour de 5

régions : Littoral, Centre, Ouest, Sud Ouest et Nord. La SABC ne

distribue pas seulement les produits issus de sa production. Elle y

intègre des produits du groupe Castel et du groupe Heineken. Parmi ces

produits importés on a : la clé des Châteaux qui

sont des vins bouchés du groupe CASTEL, Heineken qui est une

bière blonde. A coté de ces produits, il y a des sous produits

(Sirop) et des déchets qui sont commercialisés (Drêches).

3. L'environnement de la SABC

Elle détient près de 84% de la part de

marché; ses produits sont distribués sur tout le triangle

national à travers des centres commerciaux de distribution mais aussi

dans la zone CEMAC (Communauté Economique et Monétaire d'Afrique

Centrale).

Les produits proposés par les Brasseries du Cameroun

sont variés et ses principaux clients sont :

- les grossistes

- les clients comptants (les ventes emportés)

- les clients prestige tels que les hôtels, les

restaurants etc....

3.1. La concurrence et

partenariat

3.1.1 - La

concurrence

L'environnement concurrentiel de la SABC est rude. Toutefois,

les sondages montrent que la SABC devient de plus en plus leader et tend

à monopoliser le marché. Sur 100 bières consommées

au Cameroun au moins 80 sont de la gamme Brasseries du Cameroun. La concurrence

est animée par les entreprises suivantes : Union Camerounaise des

Brasseries (1% de part de marché) (UCB), GUINNESS CAMEROON SA (plus de

15% de part de marché). Certains acteurs économiques ne tardent

pas à dire que la SABC n'a pour l'instant pas de vrais concurrents. En

aura-t-elle dans l'avenir ? L'histoire nous dira. La SABC est sans nul

doute en situation de concurrence monopolistique au Cameroun.

3.1.2. Le partenariat

La SABC doit cette place de leader sur son marché

grâce à des partenaires qui en amont lui fournissent des

matières premières et consommables de qualité. Il s'agit

principalement de :

- Technibras qui s'occupe de l'assistance administrative

(Fournitures de bureau et consommables)

- ITS (International Technical Service) qui s'occupe de

l'assistance technique (pièces de rechange et assistance technique).

- Sofrina et Groupe Genève qui s'occupent de

l'approvisionnement en bouchons couronnes et des étiquettes.

- Globe Export qui s'occupe de l'approvisionnement en

maïs et aux produits rentrant dans la fabrication des bières et

boissons gazeuses (Houblons, malt etc.)

- Maïscam qui s'occupe de l'approvisionnement en

maïs local.

3.1.3. Les principaux

actionnaires de la SABC

Le capital de la SABC est partagé entre les

différents actionnaires. A côté du Groupe CASTEL, d'autres

sociétés et particuliers se sont appropriés de quelques

actions. Nous pouvons illustrer la répartition comme suit :

|

ACTIONNAIRES

|

POURCENTAGE

|

|

Groupe CASTEL

|

73,24%

|

|

SNI

|

10%

|

|

HEINEKEN

|

8,75%

|

|

PRIVE NATIONAUX

|

5,20%

|

|

PRIVE ETRANGERS

|

2,81%

|

Tableau 2 : Proportion des

actions de la SABC

3.2. Politique socioéconomique et

institutionnelle

3.2.1. Cadre

socio-économique

Les entreprises aujourd'hui ne peuvent plus rester en marge

des activités sociales et citoyennes. La SABC s'est très vite

intéressée à l'action sociale et citoyenne. Investir dans

le social et favoriser le recul du chômage a toujours remué les

entrailles de la SABC. C'est ainsi qu'elle est présente partout dans la

vie socio-économique du Cameroun à travers ses oeuvres sociales

et humanitaires. A côté sponsoring des grands

évènements (championnats sportifs nationaux, coupe Top, etc.),

les activités de production et de distribution sont des

opportunités d'emplois aux citoyens, atténuant ainsi le taux de

chômage sans cesse croissant au Cameroun. Il suffit pour s'en convaincre

de voir le nombre de points de ventes dans les villes du Cameroun pour estimer

le nombre de personnes employées pour leur gestion et le service. Aussi,

son effectif au 20 mai 2010 est à 2254 employés1(*) (y compris ceux des

filiales) toutes catégories confondues. Elle participe

aussi de la distraction et de l'animation des localités par le biais de

la "Coupe Top" qui est organisée toutes les vacances et autres

activités similaires. L'ouverture par la SABC d'une école de

Foot Ball traduit bien sa volonté d'oeuvrer efficacement dans le social

et surtout de participer à la formation et à l'éducation

de la jeunesse camerounaise. Par cette école, elle contribue

efficacement à l'insertion de beaucoup de jeunes dans la vie

professionnelle.

Par ailleurs, sa contribution dans l'humanitaire est

caractérisée par son engagement à seconder le

ministère de la santé publique dans les actions caritatives

surtout à l'égard de personnes délaissées, les

orphelinats, les préventions du VIH/SIDA, le suivi des personnes malades

du Sida aussi bien en internes que par des campagnes publicitaires. Pour cela,

la SABC a dédié à certains de ces employés

baptisés « cristallines »des missions

spécifiques d'assistance.

Le souci de la protection de l'environnement n'est pas en

reste dans ses investigations. Elle y occupe depuis toujours une place

importante dans ses activités. Avant de reverser dans la nature, les

eaux souillées issues de la fabrication, la SABC se charge de les

assainir par des méthodes naturelles.

3.2.2. Cadre politique et

juridique

La citoyenneté de la SABC se mesure surtout par sa

contribution importante dans la couverture des charges publiques. Compte tenu

de sa taille au niveau national, l'assiette fiscale est très

élevée. En plus de la contribution légale, elle fait des

offres spontanées à l'Etat camerounais par de financement des

charges spécifiques. Bien qu'entreprise privée, elle est

autorisée et classée parmi les sociétés pouvant

retenir la TVA à la source.

Conclusion partielle

Après soixante ans au service de l'agro-alimentaire

camerounais, il n'y a nul doute à considérer que la SABC est

l'une des grandes sociétés qui marchent les mieux au Cameroun.

Proposant une multiplicité de produits, elle peut à juste titre

être considérée comme leader dans son secteur

d'activité. Bien qu'en situation de monopole sur son marché, la

concurrence est pourtant rude. D'où le recours à des

systèmes de gestion plus performants et adaptés à sa

taille. N'est-ce pas pour cette raison que la nécessité d'un

progiciel de gestion intégré fut aussi urgente ?

DEUXIEME PARTIE : COMPTABILITE INDUSTRIELLE, MISE EN OEUVRE DANS

MOVEX M3 A LA SABC

Introduction

Les entreprises industrielles compte tenu de leur

complexité se doivent d'avoir des outils leur permettant de

maîtriser leurs activités. La comptabilité

générale étant extravertie ne peut efficacement aider

à connaître les coûts des différentes

activités. D'où le recours à la comptabilité

analytique que certains désignent par comptabilité industrielle.

Mais à voir de très près, la comptabilité

analytique classique s'intéresse davantage à l'affectation des

coûts aux centres de responsabilité et ne suit pas efficacement

l'activité de la production dans les aspects les plus culminants. La

comptabilité industrielle vient donc élargir le champ

d'application de la comptabilité analytique. Elle permet de suivre les

comptes de variations de stock et des matières non stockées. La

gestion du temps de travail et des heures machines font aussi partie de son

domaine mais c'est un volet qui n'est pas encore mis en valeur à la

SABC. C'est une comptabilité essentiellement interne. Dans M3, elle doit

être paramétrée en fonction des activités de

l'entreprise et déverser les écritures dans la

comptabilité générale pour vérifier la pertinence

des états de stocks et la concordance des résultats. Nous nous

intéresserons successivement dans cette partie aux

généralités sur la comptabilité industrielle et sur

le PGI M3 ; à la mise en oeuvre de la comptabilité

industrielle et à son impact sur la gestion de la SABC.

SECTION 1 : GENERALITES SUR LA COMPTABILITE INDUSTRIELLE ET SUR

LES PGI MOVEX M3

Pratiquement toutes les sociétés doivent

répondre aux questions fondamentales telles que : Fonctionnons-nous

à perte ou à profit ? Notre exploitation est-elle rentable, et

comment pouvons-nous améliorer sa rentabilité ? Pour

répondre à ces questions, le calcul des coûts

d'exploitation est indispensable. Il est également recommandé de

définir les relations entre les coûts et les fonctions

associées. De la sorte, on peut arriver à déterminer si

les coûts sont appropriés et définir une méthode de

correction des coûts. C'est ainsi que le recours aux outils de gestion

s'avère indispensable pour les entreprises confrontées à

la concurrence mondiale. Ces outils doivent aider les managers à

maîtriser les processus et les méthodes de suivi de

l'exploitation pour leur permettre d'analyser les causes et d'en repérer

les zones dont l'impact sur l'exploitation est élevé. Dès

lors la SABC trouve dans la comptabilité industrielle de M3, un outil

capable de fournir des informations en temps réel pour un meilleur

pilotage. La comptabilité industrielle est une partie de la

comptabilité analytique. Elle porte essentiellement sur les

opérations faites sur les matières stockées et non

stockées. Nous ne prendrons en compte ici que les matières

stockées : entrée et sorties de stocks et les écarts

d'inventaire.

1. De la comptabilité générale à

la comptabilité industrielle

D'entrée de jeu, il s'avère indispensable de

préciser ce que nous entendons par comptabilité industrielle.

Pour ce faire, nous partirons d'une approche comparative avec les

comptabilités usuelles. En effet, la comptabilité est un outil

d'évaluation recensant et communiquant des informations sur

l'activité

économique

d'une entité, ainsi que sur les éléments de son patrimoine

incorporel, matériel et financier. On distingue la comptabilité

financière de la comptabilité analytique aussi bien dans leurs

objectifs que dans leur destination. La première fournit un

résultat global (compte de résultat) et la situation patrimoniale

de l'entreprise (bilan).

Les objectifs de celle-ci sont d'être:

ü un moyen de preuve entre commerçants ;

ü un moyen d'information des associés, des

épargnants, des salariés et des tiers en

général ;

ü un moyen de calcul de l'assiette des différents

impôts.

La tenue d'une comptabilité générale est

une obligation pour les entreprises, mais elle ne permet pas de donner

d'informations précises sur le coût d'un produit, d'une fonction

ou sur la rentabilité d'une activité. Elle est une

comptabilité pour les tiers et dont essentiellement extravertie. Les

dirigeants ont besoin de connaître leur activité d'où le

recours à la comptabilité analytique.

La seconde, la

comptabilité

analytique, est une comptabilité qui cherche à

déterminer le coût de revient des produits et des services que

vend une entreprise. Ses objectifs sont :

ü de connaître les coûts des

différentes fonctions assumées par l'entreprise ;

ü de déterminer les bases d'évaluation de

certains éléments du bilan ;

ü d'expliquer les résultats en calculant les

coûts des produits pour les comparer au prix de vente

correspondant ;

ü d'établir des prévisions de charge et de

produit, d'en constater la réalisation et expliquer les écarts

qui en résultent (contrôle de gestion).

D'une manière générale, la

comptabilité analytique doit fournir tous les éléments de

nature à éclairer les dirigeants pour les prises de

décision. La comptabilité générale et la

comptabilité analytique sont donc complémentaires. Certains

auteurs pensent d'ailleurs que la comptabilité de gestion est la

combinaison de la comptabilité générale à la

comptabilité analytique mais dans la suite de notre travail, la

comptabilité de gestion désigne la comptabilité

analytique. En effet, la Fédération Internationale des Comptables

(IFAC) définissait en 1989 la comptabilité de gestion comme

« le processus d'identification, de mesure, d'accumulation,

d'analyse, de préparation, d'interprétation et de communication

de l'information financière utilisée par le management pour

planifier, évaluer, et contrôler au sein d'une organisation et

pour garantir l'usage approprié et la responsabilité de ses

ressources » (BOUQUIN, 2008, p.39). Cette définition

étant très complexe, il est nécessaire de la simplifier.

Pour ce faire, les préoccupations constantes de tout

manager sont d'atteindre les résultats escomptés en cherchant

à comprendre l'avenir et à maîtriser les actions des

autres. Ainsi, la comptabilité de gestion pourrait être

appréhendée selon Henri BOUQUIN comme un

« système d'information comptable qui vise à aider

les managers et influencer les comportements en modélisant les relations

entre les ressources allouées et consommées et les

finalités poursuivies » (Idem, p. 20). C'est donc une

comptabilité qui cherche à connaître les coûts pour

savoir : pour quoi les engage-t-on et quelles lois suivent-ils ? Elle

cherche à produire des informations qui permettent de modéliser

les ressources mobilisées et consommées et les résultats

obtenus en contrepartie. C'est pourquoi, pour créer de la valeur pour le

client, il faut connaître les ressources employées et les

consommations afin de mieux juger de la rentabilité de

l'activité. La connaissance de ces données passe par

l'appréciation des acteurs responsables de ces opérations. C'est

à ce niveau que la comptabilité industrielle intervient pour

rentrer dans les comptes de variations des stocks pour vérifier si les

ressources mobilisées sont réellement consommées. Si tel

n'est pas le cas, qu'est ce qui explique les écarts constatés et

quelles actions correctives à envisager.

La comptabilité industrielle contrôle donc plus

spécifiquement les coûts générés lors de la

fabrication ; elle permet de comparer les résultats réels aux

résultats prévus. Cette dernière est donc un

développement de la comptabilité de gestion en milieu industriel

et peut se définir comme le contrôle du processus de fabrication

afin de déterminer les coûts de chaque centre de

responsabilité et d'éviter le gaspillage des ressources. Elle

permet d'effectuer le suivi et de prendre en compte les coûts

effectivement imputés pour la fabrication et les coûts des

produits. Elle s'intéresse donc essentiellement à la fabrication,

ce qui lui confère le nom de comptabilité industrielle. Et comme

la fabrication est au coeur de l'activité de l'entreprise industrielle,

elle se trouve être la plaque tournante de toute la structure. Pour

produire, il faut sortir les matières premières et consommables

(MPC), pour vendre il faut sortir les produits finis (PF) et quand une machine

est en panne, il faut sortir les pièces de rechanges (PR) et toutes ces

sorties font varier les stocks. D'où l'intérêt de la

comptabilité industrielle.

Pour éclairer notre définition, nous voudrions

nous servir d'un exemple :

Pour la production de 10 hl de Tuborg, les quantités de

matières premières nécessaires prévues pour la

période sont : 200 Kg de maïs, 160 Kg de malt, 50 kg de

houblon. Les sorties pour les ordres de fabrication des 10 hl sont : 220

Kg de maïs, 17 Kg de malt, 50 kg de houblons après inventaire. On

enregistre les écarts suivants après inventaire :

|

Eléments

|

Prévue

|

Réel

|

Ecart2(*)

|

|

Maïs (Kg)

|

200

|

220

|

20

|

|

Malt (Kg)

|

160

|

170

|

10

|

|

Houblon (Kg)

|

50

|

50

|

0

|

Analyse :

La comptabilité analytique classique se charge de

constater les écarts pour imputer les coûts aux centres de

responsabilité et chercher à expliquer les écarts pour

apporter les actions correctives sans chercher à identifier en

profondeur les origines des écarts. La comptabilité industrielle

quant à elle va chercher les causes profondes des écarts. Les

variations de stocks sont motivées et associées à des

centres de coûts précis. Et chaque unité

supplémentaire doit avoir un motif. Ainsi les 20 kg de maïs

supplémentaires peuvent être causés par : soit avaries

magasin (5 kg) ; manquants (10 kg), écart inventaire (5 kg).

On a donc les causes explicatives de l'écart constaté dans la

consommation. On peut à la fin de période évaluer combien

nous coûtent les avaries magasin, les manquants et les écarts

d'inventaire. Ce qui permet de corriger et de faire des gains spectaculaires

que la comptabilité générale ne pourrait jamais

identifier. Cette partie de la comptabilité analytique consiste donc au

suivi rigoureux de la production à partir des stocks (stocks de

matières premières et consommables, pièces de rechange,

produits finis, les heures de main d'oeuvre etc.) et plus spécifiquement

vise à justifier les variations de stock.

Longtemps réservée aux grandes entreprises

industrielles, du fait de sa complexité et du coût de mise en

oeuvre, la comptabilité industrielle s'est

généralisée avec l'apparition de l'informatique et des

progiciels

de gestion intégrés qui ont fortement abaissé le

coût de la collecte et du traitement d'une information

détaillée. Elle concerne désormais toutes les formes et

toutes les tailles d'entreprises industrielles, dont elle est un des

éléments clefs du

système

d'information.

2. Généralités sur un ERP : cas de

MOVEX M3

Un

Progiciel de gestion

intégré (PGI) ou Enterprise Resource Planning (ERP) est un

«

logiciel qui

permet de gérer l'ensemble des

processus

opérationnels d'une

entreprise,

en intégrant l'ensemble des fonctions de cette dernière comme la

gestion

des ressources humaines, la

gestion

comptable, financière, mais aussi la vente, la

distribution,

l'approvisionnement,

le

commerce

électronique. » Plus qu'un simple logiciel,

un ERP est un véritable projet demandant une intégration totale

d'un outil logiciel au sein d'une organisation et d'une structure

spécifique, et donc des coûts importants d'ingénierie. Sa

mise en place dans l'entreprise entraîne des modifications importantes

des habitudes de travail d'une grande partie des employés.

Une ERP doit permettre un surplus de productivité, de

flexibilité et de réduction des cycles. Ses principales

caractéristiques sont :

- les modules sont intégrés pour une utilisation

facile ;

- le système est orienté vers

l'utilisateur ;

- les données sont disponibles en temps réel

favorisant ainsi un pilotage des différentes variables de la

performance. Il favorise la cohérence des procédures et

l'homogénéité des fonctions. C'est pourquoi une ERP est un

outil de normalisation et de standardisation des processus d'une entreprise.

Un exemple d'ERP mis sur pied par LAWSON est le progiciel

MOVEX M3 (Make, Move, Maintain) qui depuis ces dernières années

fait la fierté des grandes entreprises occidentales. Il est une des

solutions la plus complète, la plus intégrée, la plus

évolutive et la mieux adaptée au marché. Lawson M3 est

une suite intégrée d'applications collaboratives pour la

conception, la gestion et le contrôle des activités de

fabrication, de maintenance et de distribution. Il améliore

l'efficacité des processus de ventes, de marketing, de logistique, de

production, de finances et de ressources humaines. Les différentes

fonctionnalités de MOVEX M3 permettent aux entreprises de collaborer

tout au long de la chaîne de valeur. C'est ainsi que la SABC gère

avec M3 les Brasseries du Cameroun et les filiales qui sont toutes en

réseau. Le champ d'application de M3 est très large permettant

ainsi de réduire les coûts et les risques lors de la mise en

oeuvre.

Chaque application M3 est autonome et peut être mise en

oeuvre isolément. Avec M3, plusieurs sociétés autonomes

peuvent être pilotées sans qu'il n'y ait communication frauduleuse

de l'information. La richesse des fonctionnalités de chaque application

permet de s'adapter aux changements. M3 évolue en effet avec les

organisations en prenant facilement en compte les nouvelles activités,

les fusions, les acquisitions, les nouveaux processus et les nouveaux besoins

de gestion. La richesse des fonctionnalités fournies en standard permet

aux utilisateurs de Lawson M3 de n'avoir à effectuer qu'un minimum de

modifications et de profiter ainsi de tous les avantages d'une solution

standard. Ces fonctionnalités permettent une vue globale sur les

principales activités de l'entreprise :

La gestion stratégique de

l'entreprise : il s'agit des fonctions complètes qui

prennent en charge l'ensemble de la gestion de la performance de

l'entreprise : planification, consolidation, gestion des stratégies

et des performances.

L'analyse opérationnelle : il

s'agit d'optimiser les performances de l'entreprise et de chacune de ses

activités avec notamment la possibilité de piloter et de

superviser la gestion des opérations, des ressources humaines, des

achats ou de la chaîne logistique.

Les analyses liées au capital

humain : M3 propose des fonctions d'analyse liées aux

ressources humaines de l'entreprise afin de faciliter la prise de

décision et le développement de stratégies en

matière de Ressources Humaines. Il est possible de concevoir, de mettre

en oeuvre et de suivre les stratégies de l'entreprise, d'analyser les

données du personnel et d'évaluer en continu l'impact des

différents scénarios par rapport aux objectifs.

L'analyse financière : M3

propose des fonctions d'analyse financière très

élaborées, en vue de définir des objectifs financiers, de

développer des plans d'entreprise et de surveiller les charges et les

produits durant l'exécution. Ces fonctions aident également

à favoriser les échanges avec les entités

organisationnelles de l'entreprise. En permettant le travail collaboratif par

le biais d'une seule et unique plate-forme (unique base des données), la

solution facilite l'alignement global des stratégies financières.

L'ERP M3 assure l'analyse et le

reporting

financier pour tout type d'utilisateurs, qu'il s'agisse de dirigeants, de

directeurs d'entités ou bien de responsables opérationnels. La

solution aide l'entreprise à accroître sa rentabilité,

à augmenter son fonds de roulement et sa trésorerie, à

mieux maîtriser ses coûts et à avoir une meilleure

visibilité sur ses prévisions.

SECTION 2 : MISE EN OEUVRE DE LA COMPTABILITE

INDUSTRIELLE DANS MOVEX M3 A LA SABC

La mise en oeuvre d'un système complètement

intégré comme MOVEX M3 permet de répondre de

manière précise et en temps réel aux questions du

type : « Que se passe-t-il si je décide de faire

ceci ? ». Par exemple, si la SABC reçoit une

commande de

produits finis dans une région, il est possible de savoir presque

instantanément les conséquences de cette demande sur les

capacités de

production, sur les

besoins d'

approvisionnement,

sur le

personnel

nécessaire pour accomplir cette tâche, sur les délais

requis pour satisfaire cette demande, sur les besoins de financement, sur la

profitabilité

de cette opération, etc. Pour avoir toutes ces informations, il y a un

grand besoin de paramétrage du système selon le type

d'activité et son style de management. Mettre en place de

systèmes de correction des anomalies et des états pour permettre

la concordance avec la comptabilité financière.

1. Le Paramétrage de M3

Le principe fondateur de M3 comme tout ERP est de construire

des

applications informatiques

de manière modulaire (modules indépendants entre eux) tout en

partageant une base des données unique et commune. Cela crée une

différence importante avec la situation préexistante dans

l'entité car les données sont désormais supposées

standardisées et partagées, ce qui élimine les saisies

multiples et évite l'ambiguïté des données multiples

de même nature. MOVEX M3 a déjà un paramétrage

préexistant que l'entreprise détentrice peut modifier à

volonté selon son mode de gestion. Ainsi, la SABC a

paramétré dans M3 les données conformes à son

activité. La mise en place de M3 aux Brasseries de Cameroun a

bouleversé toute sa structure et son mode de fonctionnement. Des

plusieurs logiciels utilisés alors par la SABC (EURO 400 pour les

opérations comptables, SIGMA pour la paie, GIMAGE pour la gestion des

stocks), il y a plus qu'un seul qui englobe toutes les opérations des

différents flux (Comptabilité, paie, gestion de stock etc....)

d'où le besoin d'un paramétrage ou mieux de codification dans ce

gigantesque logiciel. Nous voulons rappeler simplement le principe du

paramétrage et souligner son intérêt dans le

système.

1.1. Les ordres et programmes

M3 fonctionne grâce à des programmes qui sont

liés à des catégories d'ordre. Un ordre est une

opération qui engendre des flux de transactions. Il est le nouveau nom

du vieux processus classique du calcul des coût : demande d'achat,

bon de commande, bon de réception, enregistrement comptables. Les

opérations courantes pour calculer les coûts ont changé de

dénomination avec M3. On ne parle plus que des ordres. Chaque ordre est

le résultat d'un projet : projet d'achat, de fabrication de travail

qui est budgété. On aboutit donc aux ordres d'achat (OA), de

fabrication (OF), de travail (OT), de réquisition (OR)... qui sont

associés à des programmes spécifiques définit dans

M3. Les programmes sont définis selon les catégories d'ordre

comme l'indique le tableau ci-dessous (à titre illustratif) :

|

Catégories ordre

|

Abréviation

|

Programmes

|

|

Ordre de fabrication

|

OF

|

PMS120

|

|

Ordre d'achat

|

OA

|

PPS095

|

|

Commande vente

|

OI

|

OIS010

|

|

Ordre de réquisition

|

OR

|

CRS200

|

|

Ordre de distribution

|

OD

|

CRS200

|

|

Ordre Travail

|

OT

|

MOS120

|

|

Commande de maintenance

|

OM

|

COS010

|

Tableau 3 : Catégories des ordres

et programmes

La création de ces ordres est faite dans des programmes

spécifiques à chaque type de transaction. Pour les ordres d'achat

par exemple, son programme est PPS095 pour la création de l'ordre

d'achat. Et tous les achats sont traités dans ce programme.

1.2. Les événements

comptables et les types d'écriture

Un événement comptable est une transaction ou un

flux d'opérations pouvant être à l'origine de la

génération d'une ou de plusieurs écritures comptables. Il

est associé aux types d'écritures qui constituent des

entrées de compte unique dans une transaction comptable. Chaque

transaction comptable peut contenir plusieurs entrées de compte.

Cependant, il doit exister au minimum deux entrées, une entrée de

crédit et une entrée de débit. Ainsi on peut avoir par

exemple l'événement comptable PP10 : entrée en stock

associé à plusieurs types d'écriture. Exemple TE :

910 : inventaire. On obtient une structure comptable suivante :

PP10 910 Entrées en stocks OA qui regroupe un ensemble

écriture comptables : stocks de pièces

détachées ; stocks de MPC, stocks de produits finis SABC,

SEMC, SIAC etc. dont le compte de stock est commun : 951100 pour les

produits finis et 924900 pour les pièces de rechange. (Cf. Annexe 2)

1.3. Le traitement des articles et

des produits

Les articles sont utilisés par types et sont

identifiés par un code article. Chaque article est codifié de

manière à le repérer et à l'identifier

indépendamment des autres. Ainsi on peut suivre l'ensemble des

opérations faites sur un article dans M3. Les types d'article sont

prédéfinis par M3 et peuvent être modifiés à

partir du programme MMS001. Par ailleurs, compte tenu de la diversité et

la quantité des produits, ils sont codifiés par groupe produit

afin de faciliter leur suivi et leur traitement. Seuls sont

paramétrés de manière identitaire les produits qui

méritent des suivis particuliers. Ces produits seront identifiés

par des codes articles.

1.4. Les segments

Il s'agit de la partie analytique des opérations. Les

segments sont les opérations générées

automatiquement à partir des transactions : les ordres et les

événements comptables. Ce sont des données qui aident le

comptable dans l'analyse des opérations. Il y a pour l'instant 6

segments paramétrés par SABC sur les 7 prédéfinis

dans M3. Nous pouvons récapituler dans le tableau suivant

l'utilité de ces segments :

|

Segment

|

Désignation

|

Rôle

|

|

Segment 1

|

Compte

|

Indique l'identité comptable exemple : 92XXX Comptes

réfléchis ; 95XXX Comptes de stock Indique l'identité comptable exemple : 92XXX Comptes

réfléchis ; 95XXX Comptes de stock

|

|

Segment 2

|

Etablissement

|

Désigne les différents dépôts

(usine, région, etc.) ; exemple : 001 Dépôt

agence Littoral et les différents établissements. Exemple :

P00 : SABC Siège, P10 : SABC Littoral P20 SABC Centre

etc

|

|

Segment 3

|

Destination

|

Désigne les centres de coût qui supportent la

charge générée par la transaction. Il s'agit des groupe

produit, code article et type article ex : CCR007 : CD

Koumassi ; CCXCG00 : Direction du contrôle de gestion

|

|

Segment 4

|

Intercoût

|

C'est un paramétrage des cessions internes : code

clients et fournisseurs internes. Exemple : 053 : SABC usine

Yaoundé ; 109994 : SABC Nord etc.

|

|

Segment 5

|

Pays

|

C'est la codification des groupes produits et le

référentiel des pays. Exemple : 30030 groupe produit

SCHWEPPES ; CM : Cameroun

|

|

Segment 6

|

Projet/Produit

|

Il s'agit du paramétrage des projets sur les

différents produits. Code produit et code projet. Exemple : BOO33C

Code Produit Casier Booster 33 cl.

|

Tableau 4 : Description des

segments

2. Paramétrages des flux sur les ordres en

comptabilité industrielle

Il s'agit ici des conséquences comptables des ordres

d'achats. A partir des événements comptables, on peut arriver

à l'évaluation des stocks par établissement. Les flux des

différents ordres sont faits au PMP (Prix Moyen Pondéré)

et seuls les emballages sont évalués au coût standard. Pour

l'ordre d'achat, on aura en guise d'illustration, des opérations de la

réception jusqu'à la clôture, le schéma de

comptabilisation suivant :

Réception en PPS300

A la réception, le magasinier entre les données

(quantité réceptionnée, Désignation, motif etc.)

dans le programme PPS 300. Cet enregistrement génère

automatiquement les écritures suivantes en comptabilité

industrielle. Le niveau de progression de l'OA est gérée

automatiquement par M3 jusqu'au règlement de la facture. Toutefois M3

indique les différents niveaux de traitement de l'OA.

Au PMP

D PP10 910 ou PP10903 Stock

C PP10 225 Variation de stock

C PP10 251 Frais interne (autant de ligne qu'il y a

de frais)

C PP10 226 Frais externe (autant de ligne qu'il y a

de frais)

Les frais internes sont les frais supplémentaires sur

achat au Cameroun (Taxes, Douanes etc.) et externes quand hors du Cameroun

(Transports, manutention etc.)

Au standard si emballage (les emballages s'enregistrent au

coût standard)

D PP10 910 Stock

C PP10 225 Variation de stock

C PP10 251 Frais interne (autant de ligne qu'il y a de

frais)

C PP10 226 Frais externe (autant de ligne qu'il y a de

frais)

C PP10 911 Ecart achat entre le prix standard et le

prix de l'OA

Ces sont les écritures de la comptabilité

générale des achats de matières et d'emballages.

PP20 Contrôle facture

(APS100)

Le contrôle facture fait en APS100 passe deux types

d'écriture en simultanée

Ecriture de comptabilité générale et

tiers (écriture externe)

C AP10 200 Fournisseur

D AP10 211 TVA déductible

D PP20 952 Montant HT de la facture si quantité

facturé = quantité reçue ou stockée et si PU

facture = PU commande

Ecriture comptabilité

industrielle

Si PMP

D PP20 225 Annulation PP10 225

D PP20 226 Annulation PP10 226

C PP20 953 Achat réciproque au prix de la

facture

D/C PP20 910 Ecart prix incorporable dans valorisation

de stock sur quantité restante en stock

D/C PP20 270 Ecart prix non incorporable dans

valorisation de stock sur quantité consommée

Si standard

D PP20 225 Annulation PP10 225

D PP20 226 Annulation PP10 226

C PP20 953 Achat réciproque

D/C PP20 227 Ecart Prix facture - prix commande x

quantité facturée.

Enfin, il faut constater les écarts de variation de

stock pour en rechercher les causes.

PP15 Ecart de rangement

D PP15 901 Variation de stock

C PP15 910 Stock

PP25 Cloture OA

D PP25 225 Annul PP10 225

D PP25 226 Annul PP10 226

C PP25 227 Bonis sur clôture OA

C PP25 228 Bonis sur clôture OA frais

Nous rappelons par ailleurs que les événements

comptables peuvent avoir une ou plusieurs écritures. Ces

écritures comptables générées automatiquement par

M3 en comptabilité industrielle ont pour support le plan des comptes de

la classe 9 conformément au système comptable OHADA.

Tous les ordres sont ainsi paramétrés. Le

système ne pourra fonctionner correctement que quand tous ces

paramètres sont respectés rigoureusement et mis à jour

régulièrement dans M3 (annexe 3). Dés lors que les

paramètres sont ignorés, les données saisies se retrouvent

en anomalies.

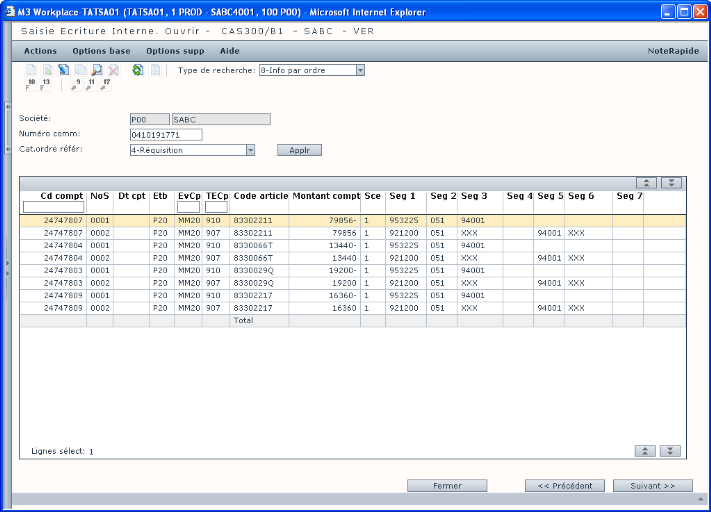

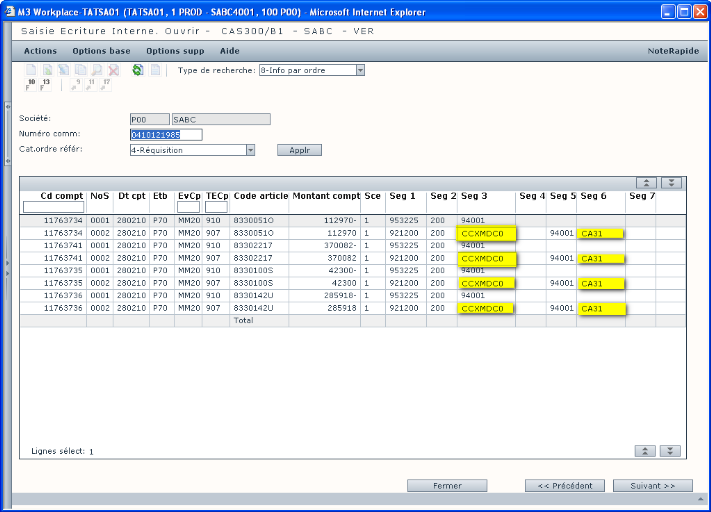

3. La gestion des anomalies

Les anomalies sont des erreurs commises à

l'entrée des données qui ne correspondent pas aux

paramétrages définis dans M3. Les données n'étant

pas connues par le système, elles sont rejetées : on parle

des anomalies (annexe 4). Ces anomalies sont rebelles et bloquent le

déversement des écritures de la comptabilité industrielle

dans la comptabilité générale. On ne peut donc pas faire

des correspondances tant que ces anomalies ne sont pas apurées ou

corrigées.

Il existe en général quatre types

d'anomalies :

- Les anomalies du segment 1

Elles sont relatives au numéro de compte. Quand le

numéro de compte ne correspond pas à l'événement

comptable, le système refuse de valider l'opération et celle-ci

va en anomalie.

- Les anomalies du segment 2

Elles sont relatives au dépôt, et à

l'établissement. C'est un cas de confusion de segment. L'utilisateur

peut mettre dans le segment 2 un code qui soit différent du

dépôt ou de l'établissement, ce qui génère

des anomalies.

- Les anomalies du segment 3

Elles sont relatives au groupe produit, code article, centre

de coût et type article. Si le code article est saisi à la place

du groupe produit, alors il y a anomalie.

- Les anomalies du segment 6

Elles sont relatives au code produit, code projet. Cette

anomalie est un peu rare mais elle est due à l'omission par

l'utilisateur du code produit ou code projet car toutes les opérations

n'admettent pas de segment 6(sauf celles portant sur les investissements).

Pour la correction des ces erreurs, on rentre dans le

programme CAS300, sélectionner les lignes correspondantes, les modifier

en corrigeant l'anomalie. Quand toutes les anomalies sont en apparence

corrigées (annexe 5), on peut procéder au déversement des

écritures de la comptabilité industrielle dans la

comptabilité générale à partir du programme CAS960.

S'il y a encore des anomalies qui n'étaient pas identifiées,

celles-ci se stockent en anomalie au programme GLS037 en attente de correction.

Après vérification dans le programme GLS047, elles peuvent

être déversées directement en comptabilité

générale si les corrections apportées ne comportent pas

d'autres erreurs. En cas d'erreur, les écritures sont envoyées

en anomalies dans le programme GLS 037 de nouveau en attente de correction

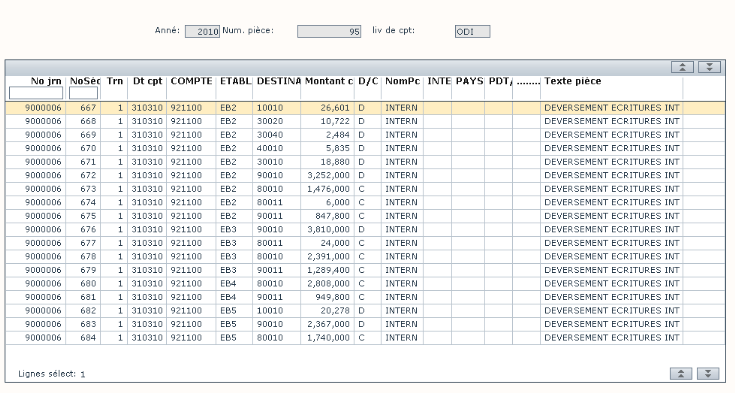

jusqu'à correction complète. Les écritures peuvent par

conséquent être déversées complément en

comptabilité générale (annexe 6). C'est au niveau de la

comptabilité générale que se fait l'analyse sur les

différentes opérations. On calcule le résultat analytique

en fin de période. La concordance se fait en constatant les

différences d'incorporation et de traitement. En comptabilité

industrielle, il s'agit de faire des états de stocks qui correspondent

à la comparaison des matières réellement consommées

et les matières imputées. Après avoir constaté les

écarts, on peut boucler les résultats par concordance avec ceux

de la comptabilité générale de la période.

Le processus de paramétrage et de déversement

peut être schématisé ainsi:

ACHATS

PP 10

Type de commande

Articles Stockés E01 à E99 (sauf E04/E05) et

Z01-Z99

Non stockés (E04/E05) : Articles PSD ou INV

Opérations à effectuer :

Ø Correction des anomalies

(CAS300) ;

Ø Génération des écritures

comptabilité générale (CAS960) ;

Ø Correction s'il y a erreurs en GLS037 ;

générer comptabilité Générale

Réception par la DCGB ou un Magasinier

|

Evénement comptable

|

Type écriture comptable

|

|

PP10

|

903

|

|

PP10

|

910

|

Figure 3 : Processus de paramétrage

OA

Les achats de matières en PP10 (entrées) selon

un type de commande donné sont des articles stockés ou non

stockés (E04 à E05) dit articles PSD ou INV sont associés

automatiquement, à la réception par la DCGB ou le magasinier,

à des types d'écritures. Si les saisies de codes des centres de

responsabilités ou articles ne correspondent pas, il y a anomalie. Par

exemple, pour un magasinier qui, au lieu de saisir les codes de matières

stockées, en saisit plutôt ceux des matières non

stockées, génère une anomalie qu'il faut corriger en

reprenant l'ordre d'achat avec le type de commande correspondant.

SECTION 3 : LA COMPTABILITE INDUSTRIELLE, OUTIL DE

CONTROLE ET DE PILOTAGE

Le contrôle est la clé de succès pour la

marche des activités d'une entreprise. Il permet aux décideurs de

prendre des décisions, d'évaluer les performances réelles

de leur entreprise, de juger de leur rentabilité, de leur

productivité et de leur profitabilité. La comptabilité

industrielle étant un outil interne est donc un instrument d'aide

à la prise de décision, au pilotage et au contrôle. A la

SABC, étant donné que le système est en train de se mettre

en place, la comptabilité industrielle n'est pas encore efficacement

utilisée. Toutefois, nous dirons les potentialités du

système et ce que dans un proche avenir, la SABC compte faire avec cet

outil précieux.

1. Comptabilité industrielle, outil d'aide à la

décision

Décider, c'est engager l'entreprise dans le long terme

ou le court terme. Pour décider, il faut connaître son

activité, les ressources et les risques. La décision prend appui

sur les missions et les finalités de l'entreprise. La mission d'une

entreprise peut être entendue selon DESREUMAUX comme la façon

selon laquelle elle répond aux questions du type :

« Que sommes-nous, quelle est notre affaire, que devrait-elle

être, dans quelle activité nous situons-nous, que voulons-nous

être ? ».(BOUQUIN, 2008, 192). Les finalités

quant à elles sont « la mission de mobiliser les

énergies autour d'un but moralement valorisant, qui dépasse le

cadre économique, dont chacun puisse être fier d'être

l'instrument et pour lequel chacun s'efforcera donc, probablement à se

dévouer auprès du leader » (Ibidem). La

décision permet alors d'orienter les actions et de mobiliser les

ressources vers les objectifs fixés. La comptabilité industrielle

ayant pour mission principale d'aider les managers à mieux utiliser les

ressources et à maîtriser leur activité, est de ce point de

vue un outil efficace pour la prise de décision. Les décisions

peuvent être prises de deux façons : celles qui visent le

long terme (décisions stratégiques) et celles qui visent le court

terme (les décisions courantes).

1.1. Les décisions

stratégiques

L'optimisation des ressources et la maîtrise de

l'activité sont là des facteurs clés de succès qui

influencent la stratégie de l'entreprise. Les dirigeants ou mieux les

managers sont appelés à prendre des décisions de

type : pénétration de nouveaux marchés, de nouveaux

domaines d'activité, lancement d'un nouveau produit, fixation d'une

politique tarifaire, définition des gammes de produit, etc. Avec la

comptabilité industrielle, la SABC doit réviser sa position

stratégique pour accroître sa performance et son marché et

ainsi créer des avantages concurrentiels. Les décisions

stratégiques sont de deux types : la stratégie d'entreprise

et la stratégie par domaine. La première dite

« Corporate strategy » porte sur le choix des domaines dans

lesquels l'entreprise exerce son activité et des métiers qu'elle

veut exercer. La seconde, dite « Business strategy » qui,

dans un domaine donné, détermine pour le long terme les

finalités poursuivies et les moyens par lesquels elle s'appuie pour les

atteindre. C'est cette dernière qui est d'un grand intérêt

pour la SABC.

En effet, la connaissance et la maîtrise des coûts

et des performances sont des atouts pour la SABC pour choisir un segment

stratégique ou un domaine d'activité stratégique (DAS).

C'est cette stratégie qui lui permettra de renforcer son positionnement

et d'obtenir durablement une position défendable et conforme à

ses objectifs. Avec la comptabilité industrielle, la SABC peut :

ü identifier ses ressources clés qui lui

confèreront des avantages compétitifs ;

ü mettre en place des structures et règles de

fonctionnement qui garantissent la mobilisation des ressources et des

compétences: capacités organisationnelles.

ü Identifier les territoires à occuper

(stratégie de focalisation) ;

ü Améliorer sa productivité et sa

rentabilité.

Ainsi, elle peut mettre sur pied la stratégie de

domination par les coûts, la stratégie de différenciation,

et le management par alliances.

1.1.1. La stratégie

de domination par les coûts

La comptabilité industrielle permet à la SABC

d'optimiser sa production en évitant au maximum le gaspillage de

ressources. Ce qui lui permet de connaître ses capacités de

production et les coûts de celles-ci. En identifiant les causes des

coûts, il est possible de les manager pour produire de manière

efficiente : production optimale à moindre coût. Ce qui offre

ainsi la possibilité de proposer les produits de qualité à

un prix inférieur à ceux des concurrents. Car, avec la

restructuration actuelle de la SABC, les volumes de production vont

s'accroître, ce qui va diminuer considérablement les coûts

unitaires (20%) des produits (effet d'expérience) selon l'adage que

« le volume fait le coût ». Ce qui est bien un

avantage concurrentiel car on obtient un produit à un coût de

20% moins cher que ses concurrents.

1.1.2. La stratégie

de différenciation

Elle consiste pour la SABC de proposer des offres

différentes de celles des concurrents, mieux adaptées aux

attentes des clients. Créer de la valeur pour le client, telle est aussi

la tâche de la comptabilité industrielle. La maîtrise des

coûts permet une amélioration de la performance et par ricochet

une réduction des coûts, source de gain de productivité.

1.1.3. Le management par

alliances

Les activités consomment les ressources et cette

consommation est à l'origine des coûts. Ainsi, après

appréciation de ces coûts, on peut savoir s'il est plus avantageux

de faire soi-même ou de faire faire. La comptabilité industrielle

nous donne des outils pour décider d'opter pour la sous-traitance ou

non. La vision si chère à la SABC de « Devenir une

entreprise performante de référence en Afrique

Noire » doit trouver dans la comptabilité industrielle

des éléments adéquats pour concrétiser ses

ambitions. Refuser de fonctionner à l'aveuglette, c'est s'engager pour

le développement, c'est se mettre à l'école de la

performance, de la responsabilité et de l'intégrité. Une

entreprise performante, responsable et intègre est celle qui

connaît ses capacités et sait ce qu'elle peut faire ou faire

faire. Ce qui est bien la stratégie de la SABC depuis des années

et dans le long terme à travers sa valeur clef de IV = IP (Image Voulue

= Image Perçue).

1.2. Les décisions

courantes

C'est le domaine du contrôle de gestion qui est

formé des processus et systèmes permettant aux dirigeants

d'avoir l'assurance que les choix stratégiques et les actions courantes

seront, sont et ont été cohérents, notamment grâce

au contrôle d'exécution. Les décisions courantes sont des

actions correctives apportées suite à des erreurs. La

comptabilité industrielle est par excellence un outil

d'appréciation et de contrôle. Elle donne donc aux manager des

outils pour la gestion courante. Les sanctions positives (primes) et les

sanctions négatives (avertissement, blâme, licenciement...) sont

des décisions courantes pour motiver le personnel à s'arrimer

à objectifs de l'entreprise.

2. Comptabilité industrielle, outil de pilotage

« Piloter, c'est mettre en oeuvre les actions

propres à atteindre les buts visés voire actualiser les buts

fixés. Le pilotage s'appuie sur le suivi du réel pour identifier

à temps les besoins d'actions correctives » (BOUQUIN,

2008, 335). La comptabilité industrielle aide dans l'optimisation des

processus de production en temps réel. En effet, en suivant grâce

à M3 les sorties et les entrées des articles achetés ou

fabriqués, on parvient à optimiser la production. Et avec la

nouvelle politique de la SABC, on ne peut que produire mieux. Produire mieux

à de moindres coûts, dans un volume important et de meilleure

qualité, voilà une politique de pilotage rationnel. En même

temps qu'on réalise des économies d'échelle, on

maîtrise l'activité par l'effet d'expérience, on optimise

le capital humain (l'effet d'apprentissage) et on améliore la

qualité des produits. Tous ces jeux concurrentiels ne peuvent que

fidéliser la clientèle et créer un nouvel espace de

marché. Les études ont montré (études de RAY et

AUBERT) que l'accroissement de la fidélisation en moyenne de 5% provoque

une augmentation des profits de 50 %. Ce qui nous amène à dire

que piloter, c'est accroître sa productivité et sa

profitabilité pour répondre mieux à ses objectifs.

2.1. Le management par

activités (ABM « Activitiy Based Management »)

Il s'appuie sur un découpage de l'entreprise par

activités et en centres de responsabilité similaire à

celui défini par la méthode ABC (Activity Based Costing). Cette

dernière cherche à répondre aux questions suivantes :

Quelles sont les activités présentes ? Quelles ressources

consomment-elles ? Quelle est leur production ? Ces questions

rejoignent les objectifs de la comptabilité industrielle dans sa

recherche des causes des coûts et de leur impact sur la valeur de

l'entreprise. Les critères de traçabilité et

causalité sont dès lors introduits dans le système du

calcul des coûts. La méthode ABC est fondée sur l'origine

des coûts c'est-à-dire sur les liens de causalité entre la

consommation des ressources et les activités. Il ne s'agit plus du

contrôle des ressources mais des activités. L'entreprise devient

un réseau d'activités organisées en processus transversaux

qui concourent à la création de la valeur. L'objectif visé

par l'ABM est de réduire le coût des activités par le

management des processus. Pour ce faire, il faut procéder à

l'élimination des activités et des processus sans valeur

ajoutée (éviter le gaspillage de ressources) et regrouper les

activités créatrices de valeur par facteurs de causalité