|

La gestion stratégique des concessionnaires de voitures

en Haïti

Mémoire préparé par

L'ETUDIANT : JOSEPH, RAROULE

Dans le cadre de l'obtention du grade de licencié en

Sciences administratives (option : sciences comptables)

ASSISTE PAR LE PROFESSEUR : THEODORE, DENOT

Page de remerciements

La réalisation de ce mémoire est due grâce

à l'effort d'un groupe de personnes dont je veux exprimer ma gratitude.

A cet effet, je tiens à remercier d'une façon

particulière, l'importante contribution du professeur T. Denot, pour ses

nombreuses remarques, corrections, commentaires et suggestions pertinentes qui

ont permis d'améliorer sensiblement la présentation

pédagogique de ce grand travail. L'apport de mes collègues et

amis ne peuvent non plus passés sous silence. Ainsi, je remercie

l'excellent travail de mon collègue M. Joseph Quesnel relativement

à la dactylographie du texte.

Je remercie également les personnes suivantes pour

leurs parfaites collaborations, commentaires et analyses à la phase de

la cueillette des données relativement à ce sujet, nous voulons

parler de

Enfin, mes remerciements rejoignent tous les membres de ma

famille ainsi que toutes les personnes ayant contribué de loin ou de

près à la réussite de ce travail.

Plan ou Structure Organisationnelle du

mémoire

Introduction

Partie I : Cadre métho

Table des Matières

Rubriques

Page

· Dédicace

6

· Remerciement 7

PARTIE I.- Cadre Méthodologique

Chapitre I. 1 : Les Ligne méthodologiques

appliquées

Section I.1.1 : Introduction

8

Section I.1.2 : La

Problématique 10

Section I.1.3 : La référence intellectuelle du

mémoire 12

Section I.1.4 : L'hypothèse

14

Section I.1.5 : La structure argumentative

15

Section I.1.6 : La source documentaire

18

Section I.1.7 : La structure

organisationnelle 20

Partie II : Cadre descriptif

Chapitre II.1 : Le secteur des concessionnaires de voitures

en Haïti.

Section II.1.1 : La définition du

concept "Concessionnaire" 21

Section II.1.2 : Composante du secteur

21

Section II.1.3 : La Behrmann Motors, un

élément du secteur 23

·Historique de la Behrmann Motors

24

·Son environnement interne

25

·Sa structure organisationnelle 25

- organigramme hiérarchique

26

- analyse des postes

27

- éléments qui ornent l'environnement

31

·Sa culture 32

- croyance

32

- espérance

33

- valeurs

33

·Ses Ressources 34

- ressources matérielles

34

- ressources financières

34

- ressources Energétiques

35

- ressources informationnelles

35

- ressources humaines

36

- ressources Technologiques

36

Chapitre II.2 : L'entreprise et son Environnement

37

Formulation stratégique de la Behrmann Motors

37

Section II.2.1.a : Mission, objectifs et

philosophie 38

Section II.2.2.a : Stratégie de

l'entreprise 39

Section II.2.3.a : Politique en

matière de marketing 41

Section II.2.4.a : Politique en

matière d'approvisionnement 43

Section II.2.5.a : Politique en matière de finance

44

Section II.2.6.a : Politique en matière de gestion

des ressources humaines 45

Implantation Stratégique de la Behrmann Motors

45

Section II.2.1.b : Programmes

45

Section II.2.2.b : Budgets

46

Section II.2.3.b : Procédures

46

C- Evaluation et Contrôle de la

performance 47

Chapitre II.3 L'Organisation au sein de la Behrmann Motors

Section II.3.1 Organisation du travail

48

- Condition d'approvisionnement

49

- Condition de distribution 50

- Condition de financement

51

Section II.3.2 : Organisation Administrative

52

- Procédures administratives concernant les achats

52

- Procédures administratives concernant la vente

53

- Procédures administratives concernant les encaissements

53

- Procédures administratives concernant les

déboursés 53

- Procédures administratives concernant la gestion des

stocks 54

- Procédures administratives concernant le recrutement

54

Section II.3.3 : Organisation Comptable

Section II.3.3.1 : La comptabilité, outil

indispensable de gestion 55

Section II.3.3.2 : Apport de la Comptabilité à

la gestion stratégique 57

Section II.3.3.3 : Le système comptable en usage

59

- Plan Comptable

61

- Les procédés comptables utilisés

63

- La saisie de données

64

- Le classement des données

64

- Le traitement des données

65

- La communication des informations

66

Partie III : Cadre Analytique

Chapitre III.1 : Dynamique Evolutive

67

Section III.1.1 : Analyse relative à

la structure organisationnelle de l'entreprise 68

Section III.1.2 : Analyse relative au cycle

d'exploitation 72

Section III.1.3 : Analyse relative au

système administratif comptable 74

Section III.4 : Les perspectives d'avenir,

suggestions et recommandations 76

- Suggestions relatives à la structure organisationnelle

de l'entreprise 77

- Suggestions relatives au cycle d'exploitation de l'entreprise

78

- Suggestions relatives au système administratif comptable

79

Conclusion 80

Bibliographie

81

DEDICACE

À celle qui m'a donné la vie,

La plus belle, la plus tendre et la plus chère des

mamans,

A mon cher papa, le plus laborieux de tous les

pères,

Qui a su servir de sa houe pour m'envoyer à

l'école,

A mes très chers frères et soeurs,

A Dorine Ursa, ma petite nièce qui m'aime beaucoup,

A toute ma famille, tous mes amis,

A Tous ceux qui m'ont soutenu,

J'espère que chacun de vous puise, l'expression de ma

gratitude.

Que cet humble mémoire puisse vous certifier la

fierté de votre Raroule, et marquer le début de son avenir.

Remerciement

Ce mémoire se doit d'être un geste de gratitude

et de remerciement envers tous ceux, qui de près ou de loin, ont

contribué à sa réalisation.

Mes remerciements s'adressent en premier lieu à mon

très cher professeur et encadreur M. THEODORE Dénot pour son

écoute, sa disponibilité, ses orientations et ses remarques

constructives. Ses conseils m'ont été d'une grande valeur, sa

compétence, ses qualités humaines et professionnelles m'ont

profondément marqué.

Je suis vraiment fier d'avoir été encadré

par un enseignant doté d'autant de compétence,

d'honnêteté intellectuelle, de personnalité que de

qualités morales et humaines. Je n'oublierai jamais sa

disponibilité et sa bienveillance même dans les circonstances

douloureuses et pénibles. Qu'il me soit permis aujourd'hui d'exprimer

mon profond respect et mes vifs remerciements pour tous les efforts qu'il a

consentis.

Mes remerciements s'adressent en second lieu à mon papa

M. Adrien JOSEPH (un papa de 79 ans) pour son encouragement, ses

précieux conseils, son assistance et son amour à nourrir l'espoir

d'un avenir meilleur de son dernier enfant.

A ma chère maman Clercilia ROSEMBERT (une mère

de 73 ans) pour son soutien indéfectible, sa disponibilité et ses

sacrifices inestimables.

Je tiens également à remercier Madame Marie

Michelle Montas de l'UGCF qui n'a épargné aucun effort pour me

fournir la documentation et les données nécessaires pour ce

travail, et sans lesquelles, je n'aurais jamais pu achever ce

mémoire.

Que MM. Quesnel JOSEPH, et Marc André NOEL, trouvent

dans ces quelques lignes l'expression de ma parfaite gratitude et mon infinie

reconnaissance pour leur soutien.

Je ne dois pas laisser passer sous silence, sans remercier et

rendre hommage à tous mes enseignants pour leur contribution à

mon éducation et ma formation.

Cordialement !!!

Raroule Joseph

PARTIE PARTIE

PARTIE I

Cadre Méthodologique

PARTIE I

A. Introduction

L'homme, de tous les temps et de toutes les civilisations, a

toujours ressenti des besoins. Ces besoins exigent la procuration d'un bien

pour se satisfaire, et si ce bien n'existe pas il faut l'inventer. Ceci

amène à dire que les besoins sont à la base de toute

activité économique : les achats, les ventes, les emprunts,

les investissements, etc. Ces besoins créent du mouvement, de la

dynamique économique ; et parce que les besoins changent et qu'on

ne ressent pas les mêmes besoins au même moment, il faut produire

des biens, des biens différents à des moments divers. De ces

besoins est née la création d'entreprise, et cette

création semble bien rassurer les uns les autres. De par son

utilité et de son importance (la création d'entreprise) dans le

développement d'un pays, elle se retrouve partout à travers le

monde ; ce qui rend le marché dynamique et compétitif.

En Haïti, malgré la turbulence politique et

économique qui sévit, il apparaît toujours normal aux yeux

des hommes d'affaires la nécessité de créer des

entreprises; des entreprises de tout genre comme celles dites "

Concessionnaire de voitures". Ces entreprises sont incontournables de nos

jours, car elles ont pour principale mission « assurer

l'intermédiation entre le fabricant et les consommateurs ». Un

pays comme les Etats-Unis par exemple, peuvent facilement fabriquer des

millions de voitures par année, mais peuvent-ils les vendre à

toutes personnes désireuses d'en acquérir ? Il est plus

difficile et plus subtil, en tout cas, de vendre une voiture à une

personne qui en possède déjà. En outre, avec l'implication

des institutions financières à partir des années

cinquante, la tendance de ceux qui n'en n'ont pas la possibilité

d'acheter a changé. Cette tendance conduit à une grande

émergence de concessionnaires de voitures dans le pays, comme: Automeca,

Atlantis Motors, Universal Motors, Sun Auto, Compagnie Haïtienne de

Moteurs, Hinoto, Safari, Auto Plaza, Atlantis Motors, Abeillauto, Caribe

Motors.

Faisant partie du secteur, la Behrmann Motors est l'un des

concessionnaires de poids qui attire l'attention des gens. Par la

notoriété des marques offertes, elle a incité les

consommateurs à se rendre compte des évolutions qu'ont connu les

activités traditionnelles du secteur. Ces évolutions facilitent

une clientèle qui, aujourd'hui, jouit de toute une gamme de produits et

services disponibles. Le dynamisme dont elle a su faire, fait ressortir sa

preuve de leader durant les périodes de bouleversements, de troubles

économiques. Ces derniers lui procurent une grandeur incontestable. Pour

cette raison, nous nous proposons d'orienter notre travail de recherche vers ce

secteur en prenant Behrmann Motors comme modèle.

Ainsi, le résultat de notre démarche est

présenté dans ce document qui est divisé en trois (3)

parties ; subdivisées en chapitres et en sections. La

première est la partie méthodologique qui répond aux

normes et exigences que réclame toute recherche scientifique. La

deuxième est la partie descriptive décrivant les composantes

du secteur. La troisième ; la partie analytique passe en revue

l'application des principales stratégies utilisées par

l'entreprise. L'arrangement de ces trois parties est fait dans le but

précis de montrer le rôle joué par la stratégie dans

l'évolution d'une entreprise.

B. Problématique du sujet

Il est rare de voir qu'en tout début du

développement d'une société, un producteur vend

directement sa marchandise au consommateur final. Si on considère

seulement l'industrie de l'automobile, combien d'entre vous se sont rendus en

Chine, au Japon, aux Etats-Unis ou en Allemagne pour s'acquérir d'une

voiture directement du fabricant ? Très peu vous direz... Donc, on

n'a pas besoin de faire un grand recul pour comprendre que les voitures les

plus utilisées en Haïti proviennent des Etats-Unis, compte tenu des

relations commerciales qui existent entre ces deux pays. Ces voitures sont

très appréciées, puisque les utilisateurs se vantaient de

leur perfectionnement et de leur durabilité. Si pour certains, ces

voitures ont beaucoup de valeur, pour d'autres elles méritent

d'être remplacées par d'autres modèles.

Cette préoccupation de taille suscite chez les hommes

d'affaires Haïtiens et étrangers à mobiliser leurs capitaux

en créant des entreprises telles : Concessionnaires de voitures,

Auto-Deal, Atelier de Réparation, Compagnie de location pour tenter de

répondre aux besoins des gens qui veulent s'adapter à la

modernisation, à l'innovation, au changement, à la

nécessité et au stimuli laissant croire que quelqu'un qui

possède une voiture luxueuse dégage l'image qu'il a réussi

sa vie ; et depuis, on a constaté une augmentation

considérable de celles-ci dans le pays. Cette stratégie de

diversification dans ce secteur répond à une double

exigence :

a) satisfaire une plus grande clientèle

b) encourager de nouveaux investissements.

Touchée par ce problème, la Behrmann Motors

s'implique elle aussi dans la bataille et, aujourd'hui devenue l'une des plus

réputées des concessionnaires de voitures de la zone

métropolitaine, ceci grâce à la notoriété des

marques vendues comme : Mitsubishi, Ford, Volkswagen, Kia et Audi.

Constatant l'importance et le positionnement de cette

compagnie dans le secteur, il est venu à l'idée de

nous interroger sur l'évolution de ses activités.

» Cette popularité, est-elle liée à

une gestion efficace de son personnel, de sa politique en matière de

marketing et d'approvisionnement ?

» Faut-il attribuer cette réussite à

l'application de toute une série de stratégies innovatrices

développées par cette entreprise ?

» Les produits et services offerts, correspondent-ils aux

goûts et besoins de ses clients ?

Les réponses à de telles questions exigent une

vision claire du problème, donc nous allons interpréter les

observations faites et analyser les différents résultats obtenus.

C. Référence Intellectuelle du

mémoire

Dans une conjoncture économique et financière

difficile comme celle nous vivons actuellement, marquée surtout par une

turbulence politique, une économie précaire et surtout par une

reconstruction sans conteste survenue par le séisme dévastateur

qui a frappé le pays ; la lutte est vive pour la plupart des

entreprises. Une préoccupation indéniable qui ne laisse pas le

choix à ceux-là qui veulent rester sur la ligne concurrentielle,

d'adopter indubitablement une nouvelle méthode de pugnacité. Et

singulièrement, une combinaison des ressources économiques,

financières et des ressources humaines est évidente pour pouvoir

faire face aux contraintes de la compétitivité. De cette

combinaison provient le concept « Gestion

Stratégique » au sein des entreprises.

Ce concept, que l'on le veuille ou non, est inné

à l'entreprise, car elle la poursuit harmonieusement durant toute son

existence. La gestion stratégique correspond à l'idée du

progrès et met l'entreprise devant un processus évolutif

où elle va devoir recentrer ses objectifs en se basant sur les

expériences vécues et les tendances actuelles pour planifier le

futur. Il est donc bien évident qu'une entreprise ne peut espérer

atteindre des sommets en matière de gestion que si son personnel n'est

pas outillé et mobilisé pour faire de cet objectif une

réalité de tous les jours. De ce concept, la politique

Behrmanienne rejoint celle d'Adam Smith dans la richesse des nations.

D'après Smith, la division du travail est efficace puisque l'individu se

laisse conduire spontanément à son

activité personnelle qui correspond à l'intérêt

général. Dans son ouvrage, Smith nous dit :

« En dirigeant son industrie de manière

à ce que son produit ait le plus de valeur possible, l'individu ne pense

qu'à son propre gain ; en cela, comme en beaucoup d'autres

situations, il est comme conduit par une main invisible à atteindre une

fin qui n'entre nullement dans ses intentions. Et tout en ne cherchant que son

intérêt personnel, l'individu travaille souvent d'une

manière bien plus efficace pour l'intérêt de l'entreprise

que s'il avait réellement pour but d'y travailler »

La logique qui dégage de cette philosophie n'est

autre que la théorie rationnelle de la gestion efficace. Cette

théorie projette toujours des résultats satisfaisants à

l'entreprise. Elle l'oriente vers l'attente des actionnaires et, elle la permet

d'être plus efficace tout en se spécialisant dans une

activité particulière. Cette spécialisation suit la

maitrise des risques financiers pour la transformer en opportunités, car

tout progrès financier découle d'une bonne maitrise des variables

interdépendantes de l'entreprise dont la compréhension est

évidente.

D. Hypothèses

Pour bien comprendre la politique de développement de

la Behrmann Motors, il faut évidemment connaitre ses forces, non

seulement sur le plan économique mais aussi sur le plan organisationnel.

Sans ces connaissances, on ne pourra pas analyser son expansion, sa croissance

et l'amélioration de ses opérations financières au cours

de ces cinq (5) dernières années.

Nous estimons qu'une telle notoriété, une telle

croissance est fonction d'un système de gestion structuré et

adéquat, dénommé : Gestion

Stratégique. Le choix d'un tel concept "La gestion

Stratégique", nous conduit à déterminer si

l'évolution de la compagnie est intimement liée à la

stratégie mise sur place. Nous allons donc expliquer le fonctionnement

de l'entreprise à travers la démonstration du sujet afin

d'argumenter les propositions avancées.

E. Démonstration

La Behrmann Motors affiche une croissance et une part de

marché important du secteur, malgré la forte turbulence

économique que connait le pays et plus précisément

après le grand séisme dévastateur du 12 janvier qui a

frappé le pays. C'est exactement cette montée, que ce soit sur le

plan économique ou social, structurel ou organisationnel que nous allons

donc expliquer sous ce terme : « La gestion

stratégique des concessionnaires de voitures en

Haïti ».

L'explication d'un tel phénomène, nous oblige

à effectuer des recherches approfondies, de procéder par

différentes techniques d'investigations telles : l'observation

directe et indirecte, la consultation des documents, l'entrevue et l'analyse

des faits réels.

Cette évolution constatée est due,

d'après la recherche effectuée à :

· La qualité de performance de ses cadres et

employés ;

· La qualité des marques vendues, produits

et services offerts ;

· La bonne structure de contrôle

interne ;

· La mise en oeuvre d'un système de gestion

stratégique.

Cette performance est surtout marquée par le fruit de

son bon système de gestion stratégiue. Lexpérience et

l'observation nous montrent combien il est évident, car la

stratégie est l'organe indispensable à la bonne marche d'une

entreprise. Elle est la source qui prévoit, la source qui fournit les

renseignements sur l'avenir de l'entreprise, certains disent même qu'elle

est le pivot central de la réussite de l'entreprise. Il est

évident, ce concept pénètre à tous les niveaux de

l'échelle sociale. Il fait partie intégrante de la vie

quotidienne des gens. Ce n'est pas sans raison d'ailleurs, si les actionnaires

d'une compagnie ont constamment besoin de prévoir, car sans une

prévoyance rapide, successive et suffisante, ils peuvent difficilement

arriver à instaurer, à adopter, s'il y a lieu, une

stratégie nouvelle pouvant pallier certains faux-pas et même

adopter des mesures correctives et arriver à réajuster certaines

approches. Sans vouloir entrer dans les détails déjà

largement documentés à travers le cadre descriptif du

mémoire, nous nous contentons maintenant à révéler

notre source documentaire.

F. Source documentaire du

mémoire

Il s'agit de choisir dans ce cas, les avantages et les

inconvénients en tenant compte de chacune des techniques en égard

à la définition exacte du problème. En effet, une fois le

problème est fixé, il nous importe de nous organiser afin de

recueillir les données nécessaires à sa justification.

Les sciences humaines offrent plusieurs moyens concrets

d'investiguer la réalité. Pour que ce travail soit le reflet de

la réalité et non la répétition des ouvrages, nous

avions procédé de la façon suivante :

a) L'observation empirique des faits

Cette source nous permet d'observer la réalité

en face, de constater le mouvement des faits, les actes des gens afin d'avoir

une vision claire de son mode de gestion ;

b) L'entrevue

Pour bien intégrer le système, nous avons

interviewé le PDG, M. Frantz Behrmann, des anciens employés

(Jacques Jn François) ainsi que certains clients dans le but de pouvoir

cerner la stratégie, la politique d'orientation et de tester la

satisfaction de la clientèle ;

c) Consultation des documents

Cette source d'information nous oblige à trouver des

données nécessaires pour pouvoir analyser, interpréter les

techniques d'évolution de l'entreprise. Ainsi, nous avons

consulté des documents, précisement le manuel de procédure

interne de la Behrmann Motors.

d) Consultation des statistiques des institutions

spécialisées dans la matière

Par cette source, nous allons procéder à une

statistique afin de pouvoir situer la Behrmann Motors par rapport à ses

principaux concurrents. Cette façon consiste à trouver des

documents externes pour pouvoir expliquer les caractéristiques de son

développement.

G. La structure Organisationnelle

Ce mémoire est conçu dans le but de

sensibiliser, par l'information, toute personne ou entreprise désireuse

de s'initier au monde des concessionnaires de voitures, et ce, tout en voulant

comprendre les rouages de son organisation. Dans ce mémoire, le lecteur

trouvera le mode de fonctionnement, la stratégie afférente

à ces genres d'entreprises.

Ce document est divisé en trois parties :

La première partie traite du processus

méthodologique du mémoire. Ce sont les lignes directives selon

lesquelles un mémoire doit être rédigé. Elle est

donc la partie méthodologique

La deuxième partie trace l'historique, la photographie

de l'entreprise. C'est-à-dire depuis sa naissance jusqu'au moment

où nous parlons. C'est la partie descriptive

La troisième est la partie analytique.

Elle passe en revue les différentes forces et faiblesses de

l'entreprise.

Dans ce manuel d'environ 60 pages, nous n'avons pas la

prétention d'aborder tous les aspects d'un concessionnaire de voiture,

mais le lecteur est amené à trouver tous les outils

nécessaires à la gestion stratégique, comptable et

financière de ce genre d'entreprise.

PARTIE 2

Cadre Descriptive

CHAPITRE II.1 : Le secteur des concessionnaires de

voitures en Haïti.

II.1.1 : La définition du concept

"Concessionnaire"

Donner une définition succincte du mot

"Concessionnaire" n'est pas tâche facile bien

qu'il soit d'utilisation courante. En effet, le terme est définit de la

façon suivante : « Un concessionnaire est une entreprise

qui reçoit le droit exclusif de jouir, de vendre et de

représenter une marque de commerce dans une

région ».

Compte tenu de l'importance et la rentabilité de ce

secteur, son apport à l'économie haïtienne nous avons

décidé en tant qu'étudiants en Sciences Comptables de

faire une étude scientifique sur l'une des entreprises existant sur ce

marché connue sous le nom de la «Behrmann Motors, S.A»

ci-devant Les Moteurs Réunis, S.A qui représente l'une des

pionnières et qui ont conduit à l'évolution et à la

croissance de ce dit secteur.

Ainsi, ce secteur si passionnant en Haïti, est

composé de multiples concessionnaires dont, nous allons sans doute

énumérer avec des marques et des qualités

différentes.

II.1.2 : Composante du secteur

L'évolution technologique de notre planète

oblige les grandes entreprises à se préoccuper des choses qui

n'existaient pas au début du siècle. Auparavant, il était

question de produire et de vendre sans tenir compte du milieu

géographique et du goût du consommateur. Aujourd'hui, le choix des

consommateurs a changé et ils n'ont pas envie de parcourir un long

trajet pour se procurer d'un bien de substitution puisqu'ils peuvent

s'approvisionner le plus souvent du produit qui leurs sont le plus proche.

Cette tendance entraine une politique d'étude de marché de la

part des entrepreneurs, et cette étude débouchera sans doute sur

la décentralisation, l'internationalisation de certains produits comme

la voiture. Parler de voiture nous emmène à parler de la

composition de ce secteur. Ce secteur est normalement composé

de :

A.- Concessionnaires Directs

Les concessionnaires directs sont des entreprises qui

obtiennent le droit exclusif de vendre et de représenter un produit ou

une marque. Ces entreprises achètent et commandent ces produits

directement du fabricant. Elles sont reconnues légalement et donnent

une garantie sur la vente. En Haïti, les concessionnaires directs pour la

vente de voitures sont au nombre de douze (12) et représentent chacune

une marque différente :

1- Compagnie Haïtienne de Moteurs, S.A (Mazda,

International)

2- Hinoto, S.A (Toyota)

3- Behrmann Motors, S.A (Mitsubishi, Ford, Kia, Volkswagen,

Audi)

4- European Motors, S.A (Mercedes, Fiat)

5- Safari Motors, S.A (Cherokee)

6- Sun auto, S.A (Hyundai, Honda, Chevrolet)

7- Universal Motors, S.A (Nissan)

8- Automeca (Isuzu)

9- Auto Plaza, S.A (Daihatsu)

10- Atlantis Motors, S.A (Range Rover, Land Rover)

11- Abeillauto, S.A (Peugeot, Renault)

12- Caribe Motors, S.A (Suzuki)

B.- Concessionnaires Indirects

Sont considérés comme concessionnaires

Indirects les toutes petites entreprises qui achètent et faire importer

des voitures usagées à des fins de revente. Ces entreprises sont

aussi reconnues par la loi mais ne peuvent pas donner une garantie formelle sur

la qualité vendue. C'est la forme la plus répandue de notre

pays, et est particulièrement connu sous le terme anglais

« Auto-Deal ». A cause de l'inflation des prix et de la

forte baisse de la situation économique du pays, les entreprises

concessionnaires indirectes occupent à elles seules la plus grande part

du marché (soit 75%) tout en s'épanouissant un peu partout

à travers le pays. C'est le cas de:

· AVIS

· SECOM AUTO LOCATION

· F & F AUTO LOCATION

· DOLLAR RENT A CAR ....

II.1.3 : La Behrmann Motors, un élément

du secteur

La croisée de nouveaux concessionnaires, des Auto

Deal, des Compagnies de location vient engendrer la situation. Ce secteur

devient de jours en jours compliqué, de plus en plus risqué.

Cette complication exige que l'on soit le plus intelligent possible pour

pouvoir assurer une place du marché. Conscient de la complexité

de la structure routière du pays, les voitures tout terrain occupent la

majeure partie du chiffre d'affaire de ces compagnies. Poursuivant toujours la

volonté de rendre les services plus accessibles au grand public, les

entreprises concessionnaires adoptent des politiques et des stratégies

pouvant leur assurer une place importante dans ce domaine d'activité.

Pour que ces normes soient efficaces, réelles,

explicites et compréhensives on doit quand même trouver un champ

d'application. Ici dans ce document de mémoire, nous faisons

référence à la Behrmann Motors parce qu'elle semble

être l'un des plus réputés concessionnaires de la zone

métropolitaine.

II.1.4 : Présentation de la Behrmann Motors

La Behrmann Motors est une entreprise commerciale

évoluant dans le secteur de la vente de voitures communément

appelé concessionnaires. C'est une société anonyme

fondée en 1932. Elle est identifiée aux numéros

000-000-157-4 et patentée aux numéros : 1707042974.

Située sur le boulevard Toussaint Louverture, elle est

spécialisée dans la vente des marques de voitures japonaises,

coréennes, américaines et allemandes. De ce fait elle vend les

marques : Mitsubishi, Ford, Volkswagen, Kia et Audi. Elle offre aussi des

services de réparation après-vente. L'effectif de ses

employés se chiffre à environ 218 personnes.

L'entreprise est dirigée par un conseil de direction

formé de 5 personnes : Frantz Behrmann, le PDG, Erick Behrmann le

VP, Durocher Jean Claude responsable de crédit, Patrick Angus, le

manager, Michel Godefroy directeur administratif et financier du garage.

II.1.5 : Son environnement interne

La Behrmann Motors sur le plan interne, fonctionne à

travers un organigramme indiquant le positionnement de tout son personnel.

Celui-ci est régit par un code de déontologie et de

règlements internes. Il existe dans ce cas une interrelation entre les

différents départements dont l'objectif principal est de fournir

un meilleur rendement. Cet environnement refuse à tout antagonisme de

façon à capter l'efficacité maximale. Pour que cette

efficacité soit marquée, la Behrmann Motors a combiné

toutes les ressources nécessaires à une bonne structure

organisationnelle pour qu'elle puisse fournir un service de qualité.

· Sur quoi repose cette structure

organisationnelle ?

Cette structure organisationnelle s'effectue au niveau des

employés, des cadres en particulier, et se repose sur l'innovation et le

changement technologique immédiat. L'on comprend au fur à mesure

que croisse la taille de l'entreprise, l'atteinte des buts devient de plus en

plus complexe et la direction à divisée les taches en

unité particulièrement responsable. L'entreprise progresse

à cet effet vers une différentiation structurelle très

poussée, vers l'adaptation du système technique répondant

aux exigences nouvelles de l'environnement externe ou vers la gouvernance

interne de l'entreprise elle-même. Il n'y a pas de modèle qui

pourrait servir à cet effet de référence; on peut

même dire qu'il n'existe pas de formule selon laquelle on pourrait

puisé vu que chaque entreprise à une structure propre et

personnelle. La taille, la nature des activités, les objectifs... sont

autant de variables qui peuvent modifier la structure organisationnelle d'une

entreprise à n'en pouvoir imiter. Toutefois, une chose est

certaine : « l'organisation doit être adaptée

à la culture, à l'environnement de l'entreprise, à ses

activités ». Dans un cas comme dans l'autre, la

réalisation d'une structure organisationnelle exige trois fonctions

fondamentales ; ce sont : l'organigramme hiérarchique, l'analyse

des postes et les éléments qui ornent l'environnement.

L'étude nous montre que la Behrmann Motors possède une structure

qui se traduit comme suit :

L'organigramme hiérarchique

Tout travail doit être organisé de

manière à avoir un rendement efficace. Pour que ce rendement soit

raisonnable, il faut que tous les postes soient définis. L'organigramme

hiérarchique est conçu spécifiquement dans le but

d'organiser, identifier et répartir les tâches de sorte que

certaines d'entre elles, fondamentalement incompatibles, ne puissent être

exercées par une seule et même personne. Ainsi la formule QCQ (Qui

commande Qui ?) est appliquée. Cette méthode permet à

chaque personne de connaitre avec précision ce qu'elle peut et doit

faire, dans quelles limites se situent son pouvoir, de qui il dépend et

qui dépend de lui. Celle-ci se présente comme suit :

Direction Générale

Analyse des postes

Il convient à une entreprise qui se respecte de

prévoir le nombre et la nature des postes qu'elle devra pourvoir dans un

avenir prévisible pour l'atteinte de ses objectifs. Il faut qu'il y ait

une ressource humaine qualifiée répondant aux exigences

organisationnelles et technologiques pour assurer son avenir. De ce fait,

l'entreprise se doit donc analyser ses postes avant de les combler. Pour

être vraiment utile à un poste, sa description doit être

bien détaillée et, surtout précise.

L'analyse des postes doit porter en particulier sur la nature,

le genre et la portée des décisions que le titulaire est

appelé à prendre. Les conditions dans lesquelles le travail sera

accompli, son champ d'activité, l'étendue et les limites de son

autorité doivent être prises en considération. La seconde

étape consiste à déterminer les résultats qu'on

souhaite atteindre. Ce qui nécessite une analyse approfondie afin que la

vraie et bonne personne soit à la bonne place. Il s'agit en fait d'une

approximation du degré et du type de formation, de l'expérience,

des aptitudes, des connaissances techniques ou de toute autre qualification que

le titulaire devrait posséder pour bien exécuter le travail qui

lui est confié.

Attributions

Pour ce qui est de la Behrmann Motors, il est attribué

aux différents services qui la constituent, un certain nombre de taches.

Comme l'entreprise est un système ouvert poursuivant des objectifs

généraux, elle doit constituer en son sein un ensemble de

sous-système qui, à leur niveau, fixe des objectifs particuliers.

Ainsi, il est nécessaire pour la Behrmann Motors de définir les

frontières tout en attribuant à chaque sous-système, les

éléments de sa fonction et les liaisons qui en existent.

Notamment :

La Direction

La direction est occupée par un directeur et une

assistante de direction. Le Directeur organise, coordonne, commande,

contrôle et prend les décisions de gestion au niveau de l'agence.

Dans ce sens, il travaille en collaboration avec les chefs services de chaque

division de la société, qui lui rendent compte de la situation de

leur département. Le directeur à son tour rend compte à

son supérieur et ainsi de suite.

L'assistante de direction s'occupe de la coordination des

relations entre la direction générale et les clients, par exemple

les fax pour les multiples transactions d'information, émet et

reçoit les courriers du directeur que ce soit par la poste ou par

courrier électronique, donc elle dispose d'un ordinateur

câblé sur internet, gère les audiences du directeur avec

les employés et des personnes externes. La direction assure ses

fonctions tout en restant dans le cadre de la politique stratégique de

la compagnie « La Behrmann Motors, une tradition de

confiance ».

Le Service de secrétariat

Ce service est subdivisé en quatre parties :

- Secrétaire général : qui s'occupe

du traitement de texte de tous les dossiers provenant des différents

services de la compagnie ; par exemple le traitement et l'édition

des factures pro forma avant la conclusion du marché. Par ailleurs, elle

gère les appels téléphoniques internes ou externes

à partir d'un standard ; ainsi que les courriers de la

société. Alors les services tels que le service commercial,

Atelier, témoignant une rotation très étroite entre ces

services et la secrétaire générale puisque cette

dernière se trouve au coeur même de toutes les opérations

sur papier.

- Service Atelier : Assure le service après vente

des véhicules et autres produits vendus (Motocyclettes,

Génératrices SDMO). A cet effet, ce service s'est divisé

en deux :

· Le garage : qui s'occupe de l'entretien et de

la réparation des véhicules grâce à une cellule de

peinture auto, de mécanique auto, de station et huilerie auto et de la

tôlerie. Cette cellule est coordonnée par un département

d'administration des ateliers dirigé par un chef d'atelier, un service

informatisé, un représentant du magasin et un agent de

réception. Ce département est en liaison avec le service

administration et comptabilité où il fourni les documents et

pièces relatifs aux opérations effectuées à ce

niveau.

· Le service PDI (pré-delivery service) :

qui assure l'entretien du freinage, de la batterie, d'échappement, de la

pneumatique et le vidange des véhicules de façon dynamique et

efficace.

- Service Magasin Pièces de

Rechange : Assure la vente des pièces de rechange aux clients (sous

forme de transfert ou d'achat sur place). Ainsi, ce service gère un

magasin qui suit les mouvements de stock dont il reçoit à partir

des fournisseurs étrangers où il passe la commande des

pièces non existants ou non référencier. Il dispose d'un

comptoir de vente des pièces d'origines des véhicules vendues par

la société suivant un système PRO-5 pour identifier la

pièce demandée.

- Service Administration et Comptabilité : C'est

le lieu de toutes les opérations sur papiers effectuées au niveau

des autres services de l'entreprise et les documents de nature

financière provenant de l'extérieur sont centralisés pour

y suivre des multiples traitements. Pour ce faire, ce service est reparti en

cellules interdépendantes :

· Cellule de recouvrement des créances

administratives et de visa des factures adressées aux clients. Il

entreprend l'ensemble des procédures de liquidation et de recouvrement

des créances relatives aux ventes ou aux services

réalisés. Entre autre, elle s'occupe du visa et de la signature

des factures à adresser aux clients pour les services d'atelier et les

ventes des pièces de rechanges et archive les souches. Il ouvre un

dossier pour chaque marché gagné, collecte toutes les

pièces et informations y afférentes en établissant une

facture conforme au marché.

· Cellule de facturation : Celle-ci s'occupe du

calcul du prix de revient et de vente des véhicules neuf en tenant

comptes des frais accessoires (droit de douane, carte d'immatriculation et

autres) et la marge bénéficiaire fixée par la

société ; ainsi que les taxes et impôts. En plus de

cela, elle procède à une pré-comptabilisation dans un

compte individuel sur le logiciel.

· Cellule de comptabilité

Générale : A partir d'un ordinateur connecté aux

autres services, elle régularise et apure les saisies et les

enregistrements réalisés aux différents niveaux de la

société. Elle effectue des imputations et des saisies pour les

pièces directement adressées à la comptabilité

qu'elle édite sur les brouillards pour des éventuelles

modifications.

Les éléments qui ornent

l'environnement

La Behrmann Motors aime la beauté et la

propreté. Ses « Showrooms » communément

appelé « salles d'expositions » sont ornées

de pots de fleurs et des tableaux d'honneurs de toutes sortes. Elle est

toujours propre, bien décorée et bien aérée. On

retrouve partout dans son local des portes et des fenêtres

vitrées, une installation extraordinaire qui fait d'elle une entreprise

séduisante.

Les couleurs préférées de la Behrmann

sont le bleu et le gris. Son local est ainsi peinturé. D'ailleurs, le

personnel est ordinairement vêtu de pantalon bleu et de chemise bleu

tracée de blanc. Les bureaux sont standardisés de couleurs grises

et bleues. Chaque personne a son bureau de travail muni de tous les

équipements et fournitures nécessaires (ordinateurs,

téléphone, chaise, papier, buffet etc.) A l'intérieur de

la Behrmann on trouve des pots de fleurs, des vases en argiles contenant des

fleurs naturelles et des tableaux artistiques. Ces installations prouvent sa

participation au développement de la culture haïtienne. Cette

motivation s'explique à travers sa culture.

· Sa Culture

La culture de la Behrmann Motors est définie par une

série de caractéristiques qui permet aux acteurs, tant externes

qu'internes à celle-ci, de l'identifier. Ainsi son identité se

caractérise par son nom et son logo, son système de direction, sa

structure hiérarchique, son organisation, ses activités, etc.

En outre, la Behrmann est ce qu'elle est aujourd'hui

grâce à son souci de mieux combler les attentes d'une

clientèle toujours en quête de la nouveauté. Il importe de

souligner qu'elle a développé une culture propre à elle

même. Elle est vraiment à l'écoute de son environnement.

Cette institution participe à certaines activités de bienfaisance

en octroyant des dons. Avec son slogan « La Behrmann Motors, une

tradition de confiance » elle inculque à l'idée qu'on

soit vraiment en confiance. Sa culture repose évidemment sur trois

facteurs de base : la croyance, l'espérance et la valeur. Voyons

maintenant la manière dont elle utilise de ces

éléments.

La croyance au sein de la Behrmann

Il importe de signaler ici que la Behrmann a soigné

son image externe afin que la croyance s'intègre en son sein.

L'entreprise inspire la fierté et la prospérité par le

fait que les employés se trouvent dans un climat où

l'éthique professionnelle est respectée. Ce respect se traduit

par le comportement physique des individus vis-à-vis du code de conduite

de la Behrmann. Le port d'uniforme de travail par exemple, reflète la

fierté des employés d'être de l'entreprise, et cela comme

dans beaucoup d'autres situations se traduit par le fait que, même les

employés qui ne savent ni lire ni écrire parle de sa politique.

Il y a donc, des employés dont la compagnie a hanté l'esprit et

qui a donné plus de 50 ans de services. On peut citer Joseph D. David

et Jacques J. François.

L'espérance au sein de la Behrmann

L'expérience et la pratique enseignent que la

véritable dépendance d'une entreprise réside dans

l'espérance des employés à réaliser et à

progresser dans la vie. Cette dernière constitue même le stimulant

essentiel de la motivation et de l'envie au travail. On a souvent entendu les

gens se questionnent de leur avenir dans l'entreprise. Cela leur est devenu un

sujet passionnant. Ils s'inquiètent à quand s'obtenir de la

promotion. Et toutefois, parler d'espérance dans une entreprise revient

à parler du futur de la vie des gens, de la possibilité

d'avancement, d'expansion et de progression. A la Behrmann Motors

l'espérance est aussi grande qu'on ne l'aurait imaginé ; un

employé peut par exemple gagner des motocyclettes, des

génératrices et des bons de market lors du grand tirage de la

fête des employés qui se tiendra le 19 décembre de chaque

année. Cela est indéniable, et les preuves en sont tellement

grande on peut visualiser l'espérance d'avancement des yeux de ses

employés.

La Valeur au sein de la Behrmann Motors

Ce bon mot attire fort justement l'attention sur la

façon dont on traite les gens. La valeur est surtout basée sur

l'aptitude, la potentialité et le rendement individuel. Elle est ainsi

reconnue comme acteur potentiel dans la vie de l'entreprise. Savoir

apprécier une personne à sa juste valeur constitue

déjà pour la Behrmann une preuve de gratitude, du rehaussement de

la compétence ; enfin un encouragement de l'éthique

professionnelle. On peut maintenant admet que, personne ne peut exercer sa

fonction avec efficacité, quel que soit le niveau de sa

responsabilité envers une entreprise, quel que soit le niveau de sa

connaissance intellectuelle et technique ; si elle ne se trouve pas dans

un climat où le respect s'établit. Cette politique

déjà adaptée par la Behrmann, se traduit visiblement par

la participation de tous les employés aux activités de

l'entreprise. Celle-là, a permis à l'employé le plus

pauvre de s'aligner au rang des plus riches, et ceci avec une valeur

égale sans préjudice.

Les Ressources

Dans une entreprise, l'étude des ressources

s'avert indispensable, car si une entreprise arrive à bien maitriser les

politiques de la mobilisation des ressources, elle sera excellente en gestion.

La Behrmann Motors utilise de ce fait, diverses ressources telles : les

ressources humaines, les ressources matérielles, les ressources

énergétiques, ressources informationnelles, les ressources

financières et les ressources technologiques. Toutes ces ressources sont

combinées de manière efficace et efficiente pour pouvoir rester

fort dans la course.

Ressources matérielles

Les ressources matérielles sont indispensables au

bon fonctionnement d'une l'entreprise. Quand on parle d'entreprise on parle

aussi de ses locaux, de ses matériels et de ses équipements. On

peut citer que la Behrmann compte plus de 20 bureaux, 2 véhicules

à la clientèle, plus de 10 climatiseurs installés dans les

bureaux, 14 buffets, 20 classeurs métalliques, plus de 20 ordinateurs,

des calculatrices, des chéquographes, des coffres, des registres,

etc.

Ressources financières

La gestion financière pour sa part est la plaque

tournante des activités d'une entreprise. Elle est utilisée de

manière à aider l'entreprise à se progresser. La Behrmann

Motors, dans ce cas utilise ses ressources financières en faisant des

placements dans diverses banques. Les revenus provenant de ces investissements

servent à son autofinancement pour l'acquisition de véhicules et

la bonne marche de l'institution.

Ressources énergétiques

La Behrmann Motors accorde un intérêt

soutenu à l'énergie. De part son importance elle est

indispensable à son fonctionnement. Elle a besoin de l'énergie du

courant électrique pour maintenir son système. Pour éviter

les risques de coupure permanente du courant, la compagnie ne se contente pas

d'être seulement une cliente de l'électricité D'Haïti,

mais elle s'est dotée de deux groupes électrogènes et un

système d'inverter et deux UPS en vue de combler le

manquement du courant.

Ressources Informationnelles

Aujourd'hui les ressources informationnelles jouent un

rôle primordial dans le développement d'une entreprise afin

d'informer les divers intéressés de la santé

financière de l'entreprise. Etant dit, le site

www.behrmannmotors.com

contient toutes les informations pouvant intéresser le grand public. La

comptabilité quant à elle, joue le rôle de pivot qui

génère les informations les plus pertinentes possibles. Son

objectif principal est l'enregistrement des transactions à

caractère commerciales et financières afin de préparer les

rapports nécessaires pour la prise de décision. Ainsi, la saisie

de données, l'enregistrement des transactions conduisant à

l'établissement des Etats Financiers pouvant aider le gestionnaire

à prendre des décisions. Donc, les principales informations de la

Behrmann Motors sont parues dans les états financiers, le site

web, les journaux etc.

Ressources Humaines

Lorsqu'on parle de ressources humaines on parle tout

carrément des hommes qui façonnent l'entreprise. Toute entreprise

doit donc s'appuyer sur ce facteur, surtout sur les personnes occupant les

postes clés de l'entreprise car celles-ci pourraient influencer le

rendement du personnel de première ligne. La Behrmann Motors

n'était pas suffisamment consciente de l'importance du facteur humain

dans son succès. Elle a donc voulu, selon les dire du PDG, faire

évoluer cet aspect de gestion tout en faisant faire participer davantage

les employés au devenir de l'entreprise. Toutefois il s'avère

important de signaler qu'en facteur de ressources humaines, la compagnie compte

tout comme toute autre entreprise des comptables, des messagers, des

secrétaires, des mécaniciens et autres ...

Ressources Technologiques

Les ressources technologiques s'avèrent indispensable

pour les entreprises actuelles. Il n'y a pas à se passer pour une

entreprise comme la Behrmann Motors, car elle s'en servi toujours pour placer

et/ou recevoir de la commande par l'internet. Elle porte toujours une

attention particulière à la technologie de pointe. Pas besoin de

prendre de temps à cette ressource là.

Chapitre II.2 : La Behrmann Motors et son

Environnement

L'entreprise ne peut pas fonctionner en vase clos. Elle est

intimement liée à son milieu. Qu'elle le veuille ou non, elle

doit tenir compte des éléments du milieu dans lequel elle

évolue. En fait, à chaque fois qu'on parle de l'environnement

d'une entreprise, on se réfère toujours à l'environnement

interne et à l'environnement externe de celle-ci. L'environnement

externe s'occupe des aspects externes à l'entreprise. On peut

citer : la pollution et la conservation de l'environnement physique, le

changement technologique, la sécurité, la santé,

l'éducation, la culture et l'information.

L'environnement interne, de son côté, s'occupe

des aspects internes à l'entreprise, et on y développe

particulièrement trois grandes parties :

- La formulation Stratégique

- L'implantation Stratégique

- L'évaluation et contrôle

A- Formulation stratégique de la Behrmann

Motors

La formulation stratégique est l'ensemble des chemins

et/ou actions prédéfinis (es) par une entreprise pour faire bien

fonctionner son système. Ses subdivisions sont :

- Définir la mission de l'entreprise

- Présenter les objectifs

- Véhiculer la Stratégie

- Définir une politique appropriée

Section II.2.1.a : Mission et objectifs de la

Behrmann Motors

La Behrmann Motors a pour mission de satisfaire les clients

tout en leur présentant une gamme de produits de qualité et un

service après vente personnalisé. Ainsi, elle a pour principale

activité la vente d'automobiles, des pièces de rechange et des

prestations d'atelier (service après ventes). Elle a aussi comme

activité secondaire la vente de génératrice et de

motocyclettes. Sa politique de commercialisation des produits automobile et

d'assurer un service après vente pour les produits vendus l'érige

au premier plan dans la distribution d'automobile depuis plus de 5 ans, sa

capacité à se maintenir à ce rang entraine une

évolution. Ce n'est pas sans raison d'ailleurs qu'elle adopte le slogan

" La Behrmann Motors, une tradition de confiance". Elle veut que ce

slogan soit le reflet de la réalité, de ceux qu'elle donne

effectivement en termes de service qu'elle vend et de la qualité du

produit offert. Elle laisse le choix à ses nombreux clients de partout

de procéder au paiement soit par dépôt direct en banque,

soit par chèque, cash ou encore par carte de crédit. Ces

façons de procéder révèlent une tradition de classe

chez les gens et se sentent fiers de présenter leurs marques de

voitures. La mission principale de la compagnie est de rendre disponible au

meilleur prix des véhicules de qualité supérieures afin

d'occuper non seulement une part plus large de ce qu'elle détient

déjà mais aussi et surtout de combler l'attente de sa

clientèle.

Section II.2.2.a : Stratégie de la Behrmann

Motors

La stratégie d'une entreprise est l'ensemble des moyens

commerciaux mise en oeuvre par celle-ci en vue d'atteindre à moyen terme

les objectifs de marché prévus par une approche planifiée

tout en tenant compte d'une réalité concurrentielle

donnée. De ce fait, nous allons présenter la stratégie de

la Behrmann Motors face à la concurrence.

Cette entreprise adopte une stratégie de

différenciation parce qu'elle vise à offrir un service de vente

de qualité propre à elle-même, de manière à

conserver ses clients actuels et ses clients potentiels au plus grand nombre

possible. Elle cherche à donner à ses produits une image unique

dans l'esprit du public. L'entreprise offre des services après-vente

personnalisés pour faciliter la tâche de réparation des

véhicules de ses clients. Pour se faire, la Behrmann Motors part

à la recherche des clients en les offrant trois (3) services

après-vente gratuits et les informe principalement sur le nombre de

kilométrage requis pour le prochain service. Tout compte fait, la

compagnie prend une bonne partie de son attention à soigner les points

sensibles pour pouvoir attirer la clientèle, devancer les concurrents du

secteur afin de maintenir une meilleure position. La qualité des

produits offerts (Ford, Mitsubishi, Volkswagen, Kia, Audi) et le rapport

Qualité - Prix sont les seuls moyens d'assurer à la

clientèle son savoir-faire. L'ensemble de ces facteurs est bien

structuré, organisé et orienté pour défendre

l'entreprise à l'émergence de ses concurrents, et en plus garder

pour une très longue durée sa survie. Cette stratégie a

permis à la Behrmann Motors de mieux soigner son image sur le

marché ; de rester à l'abri des attaques de la concurrence

en raison d'une part de la diversification de ses marques de voitures et

d'autre part en raison de la fidélité des clients pour la

qualité des produits et services et de les sensibiliser à

l'égard des prix qui en résultent. L'une des principales

stratégies montante de la compagnie est l'improvisation, ce qui lui

facilite de faire de nouvelles propositions, de créativités

pouvant attirer la clientèle tout en s'imposant sur le marché.

Pour augmenter sa part de marché, la

stratégie exige que la Behrmann Motors doit formuler ses principales

politiques en ce qui concerne le markéting, l'approvisionnement, la

finance, sa politique en matière de gestion des ressources humaines. Une

telle démarche va lui permettre de rejoindre les clients potentiels et

ceux vivants dans les milieux provinciaux qui ont des problèmes à

se déplacer pour venir se procurer des produits et services à

cause de leur position géographique et du risque de conduire sur un long

trajet cahoteux. En adoptant une telle approche, elle va pouvoir augmenter son

chiffre d'affaire, sa part de marché et enfin réduire le taux de

chômage dans certaines régions du pays.

Section II.2.3.a : Politique en matière de

markéting

Toute entreprise doit fabriquer d'abord et commercialiser

ensuite ses produits et services afin de tenir au courant sa clientèle

de la qualité du produit ou service offert.

Général Motors par exemple propose des

modèles Chevrolet, Cadillac, Buick, Pontiac et Oldsmobile.

L'industrielle en particulier, offre toute une gamme de produit

diversifié, mais la commercialisation efficace de ces produits est

d'aussi importante que sa fabrication elle-même ou sa mise au point. Et,

il semble que là, cette dernière ne peut se passer d'une nouvelle

stratégie disons mieux appliquez une politique de markéting pour

faire valoir son produit.

Le markéting est l'ensemble des activités

commerciales nécessaires à l'acheminement des biens et services

du producteur au consommateur ou à l'utilisateur. L'objectif principal

de toute entreprise est la satisfaction de sa clientèle. Comme il est

dit, s'il n'y a pas de clients, il n'y a pas aussi d'entreprise, et puisque le

rôle du markéting est de vendre l'image de l'entreprise à

la clientèle, il est essentiel de planifier les échanges.

De part sa nature, la politique en matière de

markéting aide à mieux comprendre ce qui se passe dans le milieu

environnant et à prévoir les changements. La Behrmann Motors

s'organise de ce fait pour obtenir le plus d'information possible sur les touts

nouveaux gammes de produits en vigueur et sur le changement

macro-environnement, en particulier sur le plan (économique,

démographique, social, etc.....) les clients, les concurrents et les

marchés, les résultats et les pratiques des concurrents. En

effet, La Behrmann Motors pour se faire valoir, utilise des spots publicitaires

à la radio particulièrement la radio Métropole avec le

slogan « Behrmann Motors, une tradition de

confiance ». Elle procède aussi par le biais des T-shirts, des

calendriers des képis portant son nom et son logo. En plus, elle expose

en partenariat avec la Valerio Canez ses produits afin que

quiconque vient se procurer à la Valerio se fasse connaissance des

produits de la Behrmann et vice-versa. Elle organise traditionnellement

une fête le 19 décembre afin de récompenser les meilleurs

employés par section. Elle participe toujours aux activités

footballistiques organisées par la Comme il Faut. Mais

le point le plus fort de sa politique en matière de markéting est

la remarque de l'autocollant avec initial de la Behrmann Motors sur tous les

modèles de voitures vendues.

Section II.2.4.a : Politique en matière

d'approvisionnement

L'approvisionnement est systématiquement un

élément prépondérant dans le bon fonctionnement

d'une entreprise. Pour certains, il est une fonction indissociable à

l'entreprise, d'autres au contraire le considère comme une fonction de

la production. Peu importe la définition qu'on se donne, cette politique

reste celle qui est appelée généralement à

prévoir, planifier, coordonner et contrôler le flux des

matériels à mettre disponible à la vente. A la Behrmann

Motors c'est le service de la gestion des stocks qui s'en occupe. Ce service

assure la gestion des stocks, place les commandes au moment opportun,

gère la quantité économique à commander (QEC). Pour

éviter toute rupture de stock, ce service tient contact avec au moins

deux fournisseurs pour l'acquisition des biens permettant son fonctionnement. A

noter que cette entreprise possède des fournisseurs locaux

diversifiés comme Séjourné, Culligan pour s'approvisionner

en eau potable, Haytian Tractor, Texaco pour le carburant etc. et des

fournisseurs internationaux spécifiés comme Mitsubishi

Corporation, KIA Corporation, Volkswagen Corporation et Ford Corporation pour

s'approvisionner en véhicules. De là, on peut estimer de combien

il est important pour la Behrmann Motors d'avoir une politique

d'approvisionnement bien structurée.

Section II.2.5.a : Politique en matière de

finance

Le financement représente un élément

vital à toute entreprise. Il permet a l'entreprise de faire

l'acquisition des équipements, du matériel, de constituer des

stocks. En effet, l'objectif général est d'assurer la

solvabilité de l'entreprise et une meilleure rentabilité de fonds

soit à court, à moyen ou à long terme.

- Sources de financement

Le financement peut provenir de différentes sources

mais les plus fréquents sont celles que nous allons citer plus

bas :

- L'Autofinancement

Selon la politique de toute société anonyme, une

partie des bénéfices d'exploitation est distribuée aux

actionnaires et le reste est réinvesti dans l'entreprise.

- L'Apport

Une mise de fonds additionnelle des actionnaires.

- L'Emprunt

L'emprunt est la source de financement la plus

fréquente de par son utilité. Il permet à l'entreprise de

conserver ses propres fonds afin de faire face aux éventuelles

transactions avantageuses.

La fonction finance à une grande implication dans

toutes les activités de l'entreprise. D'une part elle permet d'avoir des

informations sur les activités économiques de l'entreprise.

D'autre part elle facilite l'analyse de la santé financière de

l'entreprise à travers ses états financiers tels le Bilan,

l'Etat des résultats, l'Etat de l'avoir etc. D'où la

nécessité des dirigeants de la Behrmann de développer des

systèmes d'information comptables et financiers transparents et

fiables.

Section II. 2.6. a : Politique en matière

de gestion des ressources humaines

Avant de parler de succès d'une entreprise il faut

inévitablement parler de sa politique en matière de gestion des

ressources humaines car toute entreprise se doit de maintenir d'un service des

ressources humaines pour la bonne marche des autres ressources. Les ressources

humaines sont le pilier même des entreprises qui vendent des services.

C'est la raison pour laquelle, la Behrmann Motors leur accorde une importance

particulière.

La Behrmann Motors offre des avantages sociaux

à des employés afin de leur procurer un avenir meilleur tout en

surveillant à son bien-être. Elle leur donne, à

côté des 6% supporté de l'assurance vieillesse de l'Etat

Haïtien, la possibilité d'intégrer une autre assurance vie

et santé, la Compagnie D'assurance D'Haïti, S.A

dont elle assume une cotisation de 65%. C'est une façon de montrer aux

employés qu'ils peuvent faire carrière. Cela forme la pierre

angulaire de la compagnie en démontrant l'excellence, la

compétence, la franchise, l'honnêteté, encourager l'esprit

d'équipe ; en un mot une compagnie d'attirance.

A- Implantation Stratégique de la Behrmann

Motors

Après avoir définis les actions à

entreprendre c'est l'implantation stratégique qui s'occupe de la mise en

application des procédures. Elle est subdivisée en trois

parties : Programmes - Budgets- Procédures.

Programmes

Prenons l'exemple du programme P.D.I (Pré-delivery

Inspection) lancé par la compagnie. Pour que ce programme soit mis sur

pied la compagnie reconnait qu'il faut planifier un budget et, ce budget doit

courber aux caractéristiques de la section et suivant ses besoins. Dans

cette optique et selon les recherches effectuées, la BM semble

être la première des concessionnaires haïtiens qui maitrise

le processus de la mise sur pied ses programmes.

Budgets

Chaque programme doit correspondre à un budget. A

l'exemple d'un budget d'achat, la Behrmann Motors doit visualiser les

différents couloirs à a parcourir et les différentes

dépenses à effectuer pour réaliser ce projet.

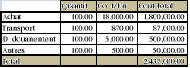

Pour illustrer prenons l'exemple d'un budget d'achat de

Véhicules Mitsubishi L200(Simple) pour l'année 2008

(Exprimé en Dollar Américain)

Procédure

Les procédures d'achat suivantes doivent être

respectées :

1- L'existence d'un contrat dûment signé par les

deux parties

2- L'exactitude arithmétique et la

raisonnabilité des montants doivent être

reflétées

3- La nature de la transaction ainsi que la ligne

budgétaire doit être analysé par les responsables.

Ceci pour vous démontrer l'importance de la

planification du budget.

Procédure pour le règlement des

factures

A noter que la forme d'émission de chèque est le

point de départ de toute transaction comptable à la Behrmann

Motors. Il s'agit d'une forme pré-numérotée comportant le

montant, la date d'émission et une sorte de pré-justification

appelée copie non négociable.

Avant l'émission d'un chèque, les

contrôles suivants doivent être rigoureusement effectués et

toute exception doit être documentée.

1- Tout paiement doit être supporté par des

pièces justificatives et l'autorisation d'un responsable est

indispensable

2- Le numéro de chèque respecte la suite

numérique des chèques précédents

3- L'exactitude arithmétique des pièces

justificatives par rapport au montant du ck

4- La banque tirée contient les fonds

nécessaires

5- Le nom du bénéficiaire, la date de

l'impression et le montant doivent apparaitre lisiblement sur le

chèque.

C- Evaluation et Contrôle de la performance

Ce sont les retombées du système qui nous

attendent dans cette partie. A la Behrmann Motors toutes les sections se

rejoignent afin de rassembler l'information nécessaire pour pourvoir

évaluer l'entreprise. D'après les recherches, la Behrmann Motors

est le concessionnaire qui possède le réseau le plus fiable de

contrôle interne et de gestion comptable efficace.

Chapitre II.3 : La Behrmann Motors et son

organisation

Section II.3.1 : Organisation du travail

Les travaux d'une entreprise sont

hétérogènes et sont effectués en plusieurs

étapes et par plusieurs personnes dont chacune a une

responsabilité bien défini, cela exige de ce fait, une certaine

coordination des opérations. La Behrmann élabore une structure

organisationnelle de travail prévoyant la place allouée à

chaque opération et par rapport aux relations externes dans lesquelles

elle évolue. C'est ainsi qu'on distingue les fonctions

suivantes :

- Cellule de facturation

- Cellule de la caisse

- Cellule administrative et comptables des ateliers

- Cellule de la comptabilité générale

Ainsi, on assiste à un cheminement des taches reposant

sur un système informatisé conçu spécifiquement

pour les besoins de la compagnie. On distingue :

· Le logiciel PRO-5 comportant une base de

données pour la gestion des clients fournisseurs, factures et

stock ;

· Le logiciel ACCPAC qui s'occupe de la

comptabilité, comportant à son tour une base de données

comptable dans lequel sont enregistrées les lignes d'écritures

comptables. Cette technique lui permet de déterminer plus facilement

son efficacité et son rendement. C'est pourquoi elle met à la

disposition de son personnel des matériels nécessaires à

son travail. La mobilisation, le comportement, la communication et le respect

des principes sont l'essence même de son organisation. Les conditions de

travail s'accommodent de ses objectifs, la cohérence des idées de

son personnel fait preuve de professionnalisme et de confiance. Bref, le

respect des principes et le comportement socialement responsable se fait sentir

au sein de la Behrmann Motors.

Condition d'approvisionnement

On ne peut pas se dire tout carrément qu'on va

monter une entreprise sans déterminer au préalable d'où

proviennent les marchandises qui seront disponibles à la vente et dans

quelles conditions arriveront-elles. La condition d'approvisionnement devient

de plus en plus sensible pour les entreprises commerciales que celles qui les

fabriquent. Elle est donc de première importance pour la Behrmann

Motors. Ce n'est sans raison, d'ailleurs elle est une entreprise commerciale

qui se spécialise dans le secteur des concessionnaires de voitures.

Evidemment cette compagnie ne s'approvisionne que du marché

international car nous n'avons pas d'entreprise de fabrication de voitures en

Haïti. Pour s'approvisionner l'entreprise détient

déjà la crédibilité de (5) fournisseurs

étrangers : Mitsubishi corporation, Ford corporation, Volkswagen,

Kia Motors et Audi. A l'aide de la progression technologique, la commande peut

se placer maintenant et l'approbation se fait dans quelques minutes plus tard.

L'entreprise productrice assure elle-même la transportation des voitures

jusqu'à la douane de Port-au-Prince où la responsabilité

de l'entreprise bénéficiaire (La Behrmann Motors) commence

à courir selon la clause du contrat. Cette condition

d'approvisionnement partage la responsabilité entre les parties et la

protection du bien semble prise en charge soigneusement. Donc, dans cette

condition la Behrmann Motors est réputé avoir trouvé la

crédibilité du plus grand nombre de fabricant de voitures en

Haïti.

Condition de distribution

Le terme «Distribution" désigne l'ensemble des

moyens et des opérations permettant de mettre les produits et les

services de l'entreprise à la disposition des consommateurs. Elle a pour

rôle de transférer les droits de propriétés des

produits du fabricant au consommateur. Comme nous l'avons dit

précédemment, les consommateurs ne sont pas prêts à

franchir de grandes distances pour se procurer d'un produit. Donc, si le

producteur veut augmenter son chiffre d'affaire il faudra trouver un

représentant, un intermédiaire puisqu'il ne peut pas être

présent partout.

Il n'y a pas de discipline qui a de si grande importance

aux yeux des consommateurs que la condition de distribution. Cette discipline

touche pratiquement toutes nos activités, directement ou indirectement.

Vous est-il arrivé d'expédier un colis qui ne soit jamais parvenu

à destination ou encore qui soit arrivé endommagé ? A

quand remonte votre dernière expérience où l'on vous avait

promis de vous livrer "d'ici quelques jours" un bien fortement

désiré et que vous avez dû attendre quelques mois pour

recevoir un qui n'est pas celui que vous aviez commandé ? Donc, la

condition de distribution est de toute première importance pour les

fabricants de voitures et que la Behrmann Motors jouit maintenant le rôle

d'intermédiaire. Puisque la condition économique de notre pays

est précaire, la compagnie n'arrive pas à se décentraliser

pour desservir la population ; elle reste toutefois très sensible

sur la façon et la condition selon laquelle le bien est

distribué.

Condition de Financement

Toute entreprise doit trouver un moyen de

subsister et de rester concurrent sur le marché en vertu soit du

principe d'autofinancement soit au recourt d'un prêt. Il est donc

évident de voir que la compagnie concoure à des prêts

bancaires pour se faire financer. Et puisque l'entrepreneur est sensible en ce

qui a trait à la garantie de son investissement, l'on voit que la

condition primaire de garantie pour l'achat d'un véhicule est le

financement par une institution financière plus particulièrement

le financement par la banque.

Organisation Administrative

Administrer c'est savoir combiner avec professionnalisme les

matériels, équipements et ressources humaines. Il faut qu'il y

ait une action qui englobe ces ressources et qui donne à chacune d'elles

une valeur par rapport à son objectif. Mais en général,

administrer constitue surtout une activité de groupe. A la Behrmann

Motors, tout est bien planifié et géré de façon

à ce que les procédures soient appliquées avec respect.

Nous allons donc voir l'application de ces procédures à travers

les lignes qui suivent :

-Procédures administratives concernant les

achats

Pour s'acquérir d'un bien servant au bon

fonctionnement de l'administration, il faut passer par la secrétaire.

C'est elle qui est responsable de préparer les réquisitions. Une

fois que cette réquisition est préparée il faut

inévitablement l'approbation du directeur pour pouvoir acheter dans les

entreprises où la compagnie est accréditée. Une copie de

la réquisition accompagnée de la facture de charge est

retournée à la comptabilité de la Behrmann pour

l'enregistrement de la provision. Le paiement se fait sous présentation

de bordereau avec l'original de la réquisition et de la facture en

général.

-Procédures administratives concernant la

vente

La vente est le facteur le plus important du chiffre

d'affaire de l'entreprise. Ainsi, elle réalise des ventes à

crédit et des ventes au comptant. Les ventes au comptant peuvent se

faire à n'importe quel moment et avec n'importe quelle personne il

suffit seulement d'avoir de l'argent. Les ventes à crédit sont

régies par une loi interne.

Il faut en effet, que la personne désireuse d'acheter

donne une garantie pour le recouvrement. Il faut que cette garantie provienne

soit d'une banque soit d'une institution financière. Une personne peut

aussi acheter à crédit. Dans ce cas notre avocat étudie

l'affaire.

-Procédures administratives concernant les

encaissements

Les encaissements se font à tous niveaux : par

virement bancaire, par carte de crédit, par chèque et cash.

L'encaissement provenant de la réparation de véhicules se fait

sous la présentation du Repair Order (ordre de réparation)

dûment signé par le client. Et l'encaissement provenant de la

vente de véhicules se fait lui aussi sous la présentation de

bordereau mais accompagné d'un chèque certifiant le montant de la

facture.

-Procédures administratives concernant les

déboursés

A la Behrmann Motors, les déboursés se font

selon un seul principe. A l'exception du payroll qui se fait par virement

bancaire tous les autres déboursés sont réglés par

émission de chèque. La facture du fournisseur, les remboursements

des valeurs versées de trop sur les Repair Order, les dons etc. ils sont

tous réglés par chèque. Seulement la comptabilité

qui émet les chèques. Pour être valide, les chèques

doivent avoir deux signatures différentes apposées dessous. Pour

retirer un chèque, la personne doit présenter une pièce

identité prouvant qu'elle est habilitée à retirer le

chèque au nom de l'institution.

-Procédures administratives concernant la

gestion des stocks

Nos stocks sont gérés par des experts en la

matière. Avant même la rupture, nous plaçons nos commandes

que se soient pour les véhicules ou pour les pièces de rechange.

On détermine pour chaque qualité de produit commercial une

quantité économique à commander (QEC). Cela nous permet de

mieux gérer le stock et d'avoir notre système toujours en marche

pour desservir la population. En effet, les produits en souffrances

c'est-à-dire stockés trop longtemps sont liquidés en

spécial.

-Procédures administratives concernant le

recrutement

Le recrutement est un processus établi par une

entreprise en vue d'embaucher un candidat dans le but de combler un poste. Dans

le cas de notre entreprise, nous avons basés sur plusieurs

critères pour sélectionner un candidat.

1) On analyse le CV et entrer en contact avec les personnes

référentielles du candidat

2) On détermine les compétences, les

expériences et les caractéristiques physiques du candidat

Tout ceci nous permet de minimiser le risque de laisser le

candidat compétent au profit de celui qui n'est pas correspond au poste.

Ce processus se fait en six (6) étapes :

? Réception de Curriculum Vitae

? Évaluation des candidats répondant aux

critères exigés

? Entrevue avec les candidats réussis

? Emission d'une lettre de nomination mentionnant le montant

du salaire

? Présentation du nouveau venu aux autres

employés

Section II.3.3 : Organisation Comptable

Toute entreprise qui se respecte possède une

organisation comptable. Son objectif est de fournir l'information en vue de la

planification et de l'évaluation de son exploitation. C'est à

partir de l'information de cette organisation que l'entreprise peut prendre des

décisions, détermine les erreurs et les fraudes pouvant affecter

son rendement.

Section II.4.1 : La Comptabilité, un outil

indispensable de gestion

L'entreprise n'est qu'une forme particulière

d'organisation qui se distingue par des objectifs. Elle cherche à

enregistrer des profits alors que l'organisme sans but lucratif a plutôt

une vocation de services. Mais toutes les deux ne veulent que

bénéficier d'une gestion efficace. Cette efficacité est

primordialement basée sur le rapport du comptable. Ce rapport est

indispensable pour le gestionnaire dans les prises de décisions. La

première consiste en la combinaison des ressources humaines et