Impacts de la volatilité des cours internationaux du pétrole sur l'économie ivoirienne( Télécharger le fichier original )par Dago OKoubi Arthur YAO Université de Cocody Abidjan - DEA/ Master NPTCI en économie 2012 |

L'objectif de ce chapitre est d'appréhender les termes essentiels du thème de recherche, à savoir, la notion de volatilité et le concept de pétrole. 1-1 NOTION DE VOLATILITE DES COURS 111- Définition de la volatilité La volatilité des cours exprime la variation ou l'instabilité des cours sur une période donnée. Elle se mesure par l'ampleur des mouvements des tendances à la hausse et à la baisse des cours. Le niveau de la volatilité ne se soucie pas du sens des mouvements, seule l'amplitude des mouvements compte. Plus ils seront conséquents, plus la volatilité sera grande. Graphique 1 : les différentes catégories de volatilité

Source, Glossaire de la bourse.mht Une forte volatilité est considérée comme indice de perturbation. Lorsque l'on évoque une forte volatilité, cela signifie qu'un marché ou un titre a du mal à se stabiliser autour de ces valeurs théoriques et enregistre des écarts importants. Tandis qu'une faible volatilité apparait comme une quasi stabilité des cours et a des effets moindres par rapport à une forte volatilité. La volatilité est définie

généralement à partir de l'écart type des

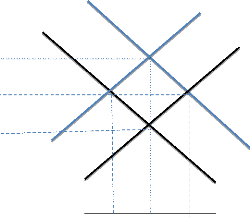

variations des cours. La Elle est indispensable pour diversifier les portefeuilles, gérer le risque ou pour calculer les prix des dérivés. Il existe plusieurs approches de la notion de volatilité. Elle est associée au risque, à l'imprévu et à l'incertitude. La volatilité est considérée comme la différence entre un prix de marché et les fondamentaux économiques qui justifient rationnellement la valorisation de l'actif considéré. Pastre (2002) trouve cette définition rationnelle seulement en apparence et surtout uniquement en statique. Selon lui, la volatilité n'a de sens et d'impacts sur les mécanismes économiques qu'en dynamique. Pour Daly (1999), la volatilité peut être définie comme la variabilité de la variable considérée. Plus la fluctuation de la variable est élevée, plus elle est censée être volatile. Andersen (1992) quant à lui, propose une définition plus complexe de la volatilité. Cette définition va au-delà de simple synonyme de variabilité ou des mesures explicites de la volatilité telles que l'écart type ou la variance de la série étudiées. Il affirme que la volatilité caractérise la structure complète des mouvements conditionnels d'ordre 2 par rapport à toute information disponible et pertinente. On distingue deux types de volatilité : la volatilité historique et la volatilité implicite. La volatilité historique est le niveau de volatilité atteint dans le passé et se calcule sur l'historique de l'évolution des cours sous-jacent, tandis que la volatilité implicite représente les anticipations futures du marché sur les variations futures des cours. Les principales causes de la volatilité des cours trouvent leurs origines dans le caractère intrinsèque des marchés. La théorie microéconomique nous enseigne que la variation du prix est influencée par l'offre et la demande sur le marché et vice versa. Ainsi, le prix est une fonction décroissante de l'offre et une fonction croissante de la demande. Le graphique 1 met en évidence le cas typique du marché du pétrole. Soit l'économie mondiale, DA représente la demande agrégée et OA, l'offre agrégée. Une hausse de la demande ou une baisse de l'offre, c'est-à-dire le déplacement de la courbe de demande vers la droite, de DA0 à DA1 ou de la courbe d'offre vers la gauche, de AO0 à AO1 entraine une hausse des prix de P0 à P1. Cette hausse devient plus grande lorsque l'augmentation de la demande coïncide avec la diminution de l'offre. Le prix augmente ainsi, de P0 à P2. Graphique 2 : Les mécanismes de l'offre et de la demande sur le marché pétrolier

Prix du Pétrole OA1 P2 E1 OA0 P1 E `' E' P0 E0 DA1 DA0 `' ' Y Y Y Production ou offre Source : Auteur, à partir de certains graphiques de Mankiw, Macroéconomie (4em édition) Du côté de l'offre il peut s'agir d'une crise de surproduction ou de restriction volontaire de la production. La surproduction est lorsque la production d'un bien est trop importante pour être absorbée par le marché. Cette situation entraine une baisse des prix sur le marché. Cependant une restriction volontaire de la production entraine une pénurie donc une hausse de prix. Au niveau de la demande, la hausse de la demande d'un produit signifie que le produit se valorise, toutes choses égales par ailleurs, le prix augmente. Les prix varient dans le même sens que la demande sur le marché. 112- Différentes approches de mesures de la volatilitéIl existe plusieurs méthodes pour évaluer la volatilité des cours d'un produit d'une action, ou d'un titre etc. Nous allons étudier, l'Ecart type, l'approche Beta -et le modèle GARCH. - écart type L'écart type est un instrument nécessaire à l'étude statistique. C'est un indicateur qui permet d'évaluer la volatilité d'un titre. Un écart type élevé signifie que les données sont dispersées et équivaut à une volatilité importante. Cependant un écart type faible exprime une faible volatilité et une bonne anticipation des agents économiques. La volatilité va de pair avec la différence entre les cours et leur moyenne, c'est-à-dire, plus l'écart entre les cours et leur moyenne augmente, plus la volatilité est importante. L'écart type est égal à la racine carré de la variance, la formulation mathématique est la suivante :

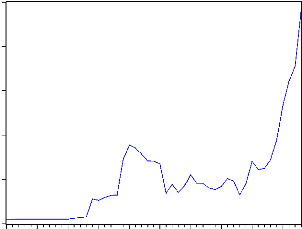

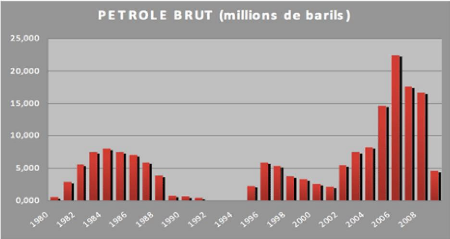

N nombres d'observation Xi valeur de la variable considérée à l'instant t=i Moyenne mobile simple - approche Beta L'approche beta est un outil de mesure de la volatilité. Elle est utile dans l'appréciation de la sensibilité d'un actif par rapport à celle du marché. Elle peut définir la sensibilité des mouvements d'une action, d'une SICAV par rapport aux fluctuations de l'indice boursier et aux variations de notre portefeuille. L'interprétation du beta dépend du taux de corrélation entre l'actif étudié et l'indice de base - modèle GARCH Le modèle GARCH joue un rôle important dans la modélisation des variables financières telles que le taux d'inflation, le taux d'intérêt, le taux de change, les produits dérivé. Plusieurs approches sur la volatilité ont enrichi la littérature économique. Toutefois, la volatilité des cours est fonction des caractéristiques du marché et influencée par certaines opérations spéculatives. La section suivante mettra l'accent sur le concept de pétrole afin d'appréhender les mécanismes de fonctionnement du marché pétrolier. 1-2 CONCEPT DE PETROLENous examinerons le concept de pétrole à travers sa définition et son historique et nous essayerons de caractériser le secteur pétrolier ivoirien. 121- Définition et historique du pétrole1211- Définition du pétroleAu sens étymologique, le mot pétrole provient du latin petra (pierre) et oleum (huile) soit huile de pierre. Le pétrole est une roche liquide carbonée ou huile minérale plus ou moins visqueuse. Energie non renouvelable, son exploitation est l'un des piliers de l'économie industrielle contemporaine car il représente la principale source énergétique dans le monde. En outre, pour mettre en évidence sa couleur et sa valeur le pétrole est souvent appelé « or noir ». Le pétrole est composé essentiellement des hydrocarbures saturés à chaines linéaires, ramifiées ou cycliques, ainsi que des particules de soufre, d'azote, d'oxygène, d'eau salée et des métaux (fer, nickel). 1212- Historique du pétroleA présent indispensable à la vie quotidienne de l'humanité, le pétrole est devenu au fil du temps un véritable successeur du charbon, combustible qui avait rendu possible la première révolution industrielle. Le développement de l'industrie pétrolière a énormément bouleversé le cours de l'histoire à travers l'invention de carburant liquide, principale animateur de la deuxième révolution industrielle. Les étapes ci-dessous retracent la chronologie de l'avènement du pétrole jusqu'à son importance de nos jours. + Utilisation préindustrielle du pétrole L'usage du pétrole remonte à l'antiquité, mais son accessibilité était limitée aux apparitions naturelles de pétrole, et au pétrole trouvé occasionnellement en faisant des forages destinés à l'eau potable ou à la saumure. Les mésopotamiens l'utilisaient comme produits pharmaceutiques, cosmétiques et comme combustibles pour alimenter les lampes à huile. Au Moyen Age, les byzantins et les vénitiens s'en servaient dans la préparation de « feu de grégeois » pour détruire les navires ennemies. Les amérindiens ont utilisé le pétrole pour calfater les embarcations et pour ses vertus médicinales. Le début du XIXe siècle est marqué par une utilisation accrue de pétrole. Aux Etats-Unis, il était vendu comme remède « miracle » ou servait dans des lampes et comme lubrifiant. + Naissance d'une industrie pétrolière (1859-1901) L'exploitation proprement dite du pétrole débuta en Pennsylvanie aux Etats-Unis avec Edwin Drake. Il produisit les premiers barils de l'ère moderne en forant son puits dans une région connue pour les affleurements de pétrole. Les Etats-Unis en produisirent 274 tonnes en 1859. Il s'ensuivit alors une « ruée vers l'or noir » dans différentes régions du monde : Azerbaïdjan, Pologne, Alberta, Californie et Transylvanie. Les travaux de recherche du chimiste Silliam (1885) ont permis de trouver un certain nombre de produits naturels par distillation du pétrole tels que : goudron, lubrifiant, naphta, solvant pour la peinture, ainsi l'essence. + Accroissement de la production (1901-1945) La croissance démographique et l'extrapolation du moteur à explosion, sans oublier les deux guerres mondiales, créant une forte demande en carburants liquides, ont permis aux industries pétrolières de multiplier les prospections de recherche du brut. C'est ainsi que des gisements de grande taille comme Spindletop, East Texas ou Kirkouk, furent si prolifiques qu'on avait du mal à écouler la production. Le pétrole devint alors une source d'énergie importante, au même titre que le charbon. On assista à une prolifération des industries pétrolières dans le monde, mais dominée par la production Américaine, qui en 1945, représente 60% du chiffre mondial de 7Mbbls\j. Toutefois une grande partie des réserves se situe au Moyen Orient. + Surproduction (1945-1973) La forte expansion économique qu'ont connue les pays développés entre 1950 et le milieu de1970, n'a pu être possible qu'au prix d'une forte augmentation de la consommation d'énergie. En effet, cette consommation a triplé en 20 ans, passant de 1,7 milliard de TEP en 1950 à 5,2 milliards de TEP en 1970. A cette époque, les gisements de pétrole se trouvaient facilement et leur coût d'exploitation était relativement bas, capable d'offrir une production supplémentaire. On assista ainsi à l'accroissement de la production pétrolière qui entraina la baisse des prix. Les années 60 marquèrent la naissance de l'OPEP dont le but est de régulariser le marché et de coordonner les intérêts des pays membres, ses actions relativement timides au début, devint par la suite prépondérante. Vers la fin des années 70, les pays producteurs commencèrent à prendre conscience du danger qui guettait l'humanité si cette croissance exponentielle de la production se maintenait dans le long terme. + Chocs pétroliers (1973-1985) Les années 70 furent marquées par une série de nationalisation des compagnies pétrolières dans certains pays producteurs tels que, Algérie (février 1971), Irak (1972), Libye (1973). Dans cette même période, les pays arabes décrétèrent un embargo pétrolier suite aux mécontentements après la dévaluation du Dollar Américain, monnaie internationale qui sert à payer le pétrole. Le prix de pétrole bondit alors de 3 à 13 USD (premier choc pétrolier). En 1979, la révolution Iranienne provoqua une autre crise plus grave. Le prix de pétrole culmina à 40 USD en 1981. On assista à une baisse de la production mondiale qui passa de 66 Mbbls\j en 1979 à 56Mbbls\j en 1983. Face à la flambée des prix, d'énormes efforts en matière d'énergie nucléaire furent intensifiés, ainsi que les économies d'énergie. L'usage du gaz naturel et du charbon pour l'électricité fut accru. L'économie mondiale entra en récession et les répercussions politiques furent importantes. Les crises pétrolières eurent des conséquences variées dans la vie quotidienne tant au niveau des ménages que des entreprises. + Retour à la surproduction (1986-2001) A partir de 1986, les prix de pétrole devinrent relativement bas jusqu'en 2001. La chute des prix durant cette période est due à la combinaison de plusieurs phénomènes. D'une part, les pays du Golf augmentèrent massivement leur production. Cette mesure, en partie convenue avec les Etats Unis dans le but de couler l'économie soviétique, pour laquelle le pétrole est une source de devise importante. Les pays du Golf ayant des coûts de production bas contrairement à ceux de l'URSS et pouvaient donc supporter les chutes du prix du baril. D'autre part, l'exploitation abusive des nouvelles régions pétrolifères en réponse aux chocs pétroliers. Mais surtout, la croissance économique, ainsi que la croissance de la demande en pétrole restant timides dans la plupart des pays. L'augmentation de la production de pétrole suivit par la

chute des prix, effaça toutes les alternatives énergétiques sont relâchés. Les investissements dans la filière pétrolière sont réduits également car les bilans des compagnies pétrolières étaient peu favorables. + Depuis 2002 : l'inquiétude La dernière décennie a été une période marquante dans l'évolution des prix de pétrole. On assista ainsi à une flambée des prix qui avoisinèrent souvent les 100 USD le baril. Depuis 2002, l'inquiétude s'installe sur les marchés pétroliers du faite de la tendance haussière des prix. En 2006, les prix atteignirent les 75 USD, soit 5 fois qu'en 2001. Cette hausse surpris tous les analystes économiques, d'autant plus qu'elle s'est produite sans raisons politiques majeures, comparativement aux crises pétrolières des années 70. Cependant les causes spécifiques sont : - baisse de la production mondiale, causée par l'épuisement rapide des réserves de certaines régions pétrolifères telle que la mer rouge, l'incapacité des pays du Golf à accroitre suffisamment leur production du fait du vieillissement de leurs grands gisements, des trop faibles investissements dans la filière pétrolière de la décennie précédente etc. - la hausse de la demande mondiale, particulièrement celle de la chine avec une augmentation de sa consommation de 2 Mbbls\j en quatre ans ; - des tensions politiques et surtout des guerres dans certains pays producteurs ; Les prix du pétrole ne cessèrent de grimper jusqu'en 2008 pour atteindre 97 USD en moyenne, ce qui entraina des crises socio politiques et économiques dans le monde. La crise alimentaire en 2007 engendra des émeutes surtout dans les pays en développement. Dans les pays développés, il était plutôt question de récession économique, caractérisée par la hausse du taux de chômage, l'inflation et une baisse de la consommation. Les années suivantes furent moins agitées, les prix chutèrent de 35usd\baril en 2009 et de 18usd\baril en 2010 en moyenne. Les différents chocs pétroliers suscitèrent l'accroissement du budget dans les pays développés, ce qui permis de développer certaines sources énergétiques telles que, les énergies renouvelables et l'énergie nucléaire. Les énergies renouvelables sont sollicitées de nos jours car ayant des vertus écologiques. Certains biocarburants provoquent cependant des inquiétudes, ils entrent en compétition avec l'agriculture destinée à l'alimentation et avec le milieu naturel pour l'occupation des terres. L'énergie nucléaire ne date pas d'aujourd'hui, mais les programmes nucléaires sont de plus en plus freinés par les catastrophes écologiques causées par les centrales nucléaires. 122 -Le pétrole en C{te 1'ivoiIeLongtemps tributaire de l'économie agricole avec une forte dépendance du binôme café/cacao. La Côte d'Ivoire, depuis un certain temps, a pris le pari de diversifier ses exportations en entrant résolument dans l'économie pétrolière. 1221- L'exploitation du pétroleL'exploitation du pétrole a véritablement débuté dans les années 1980. Mais l'exploration date des années 50. La production pétrolière ivoirienne se subdivise en deux périodes à savoir de 1980 à 1992 et de 1994 à nos jours. En effet, après la découverte des premiers gisements de pétrole, la production a démarré en 1980 par l'exploitation du champ BELIER et en 1982, l'exploitation du champ ESPOIR. Elle a cependant connu des difficultés en 1992 avant de reprendre en 1994 avec la mise en production des champs LION, PANTHERE, BAOBAB en 2005 et la réouverture du champ ESPOIR en 2002. (Voir Graphique A-1: Evolution de la production pétrolière, Annexe 1). La production pétrolière est de nos jours à 50000 baril/jour en moyenne et est fournie par quatre blocs pétroliers. En termes de réserve, on note un potentiel du bassin intéressant notamment dans les eaux profondes. Les réserves récupérables sont estimées à 339 millions de barils de pétrole brut. 1222- Les industries et sociétés pétrolièresPlusieurs sociétés ou consortiums se partagent le marché de l'exploitation pétrolière. On notait au total 12 sociétés de nationalité diverses en 2008. Le groupe Yam's Petroleum vient en tête avec 5 blocs, suivi de Tullow oil et société Jarikuma Marsaaf 3 blocs, Edison et Canadian Natural Resources 2 blocs etc. Le pétrole brut Ivoirien est de bonne qualité et

la majorité de la production est exportée. La et des sociétés intervenant dans l'exploration des gisements de pétrole, le stockage, la distribution et la commercialisation des produits finis. 6. Société Ivoirienne de Raffinage (SIR) Créée en 1960 par le gouvernement Ivoirien avec l'appui de groupes pétroliers internationaux, la SIR assure le raffinage des bruts et des bases semi-finies. Ses produits sont généralement importés du Nigéria. Elle a une capacité de traitement de 3.000.000 baril/an et apparait comme le seul hydrocraqueur de sa zone d'opération qui s'étend essentiellement sur la façade atlantique africaine, de la Mauritanie à la Namibie avec des opportunités avec l'Europe et l'Amérique. Elle assure 20% des besoins de ces pays. Ses marchés sont constitués des marchés traditionnels de la sous-région, du marché des soutes en haute mer et des marchés à l'exportation par voie maritime. La SIR dispose jusqu'à présent du monopole de ravitaillement du marché Ivoirien en produit finis. Toutefois, la fixation des prix des produits pétroliers sur le marché national est déterminée par arrêté interministériel de l'Etat. Les produits finis de la SIR sont : le butane domestique et industrielle, le super sans plomb, le pétrole lampant, le VGO (vaccum gas-oil), le kérosène (jet A1), le gasoil (moteur diesel), les fuels. 6. Société National d'Opération Pétrolière de Côte d'Ivoire (PETROCI) La PETROCI joue un rôle important dans l'économie pétrolière en CI, elle a pour mission : - la recherche et l'exploration des gisements d'hydrocarbure et de toutes substances annexes et associées ; - le transport, le stockage et la commercialisation de ces matières et de tous les produits et sous-produits dérivés ; Elle projette construire une deuxième raffinerie de pétrole et est en train de construire un pipeline Abidjan-Bouaké dans le cadre de l'extension de ses activités. 6. Société de Gestion des Stocks Pétroliers de Côte d'Ivoire (GESTOCI) Les principaux rôles de la GESTOCI se résument en deux activités spécifiques, à savoir : - la Gestion des stocks des produits pétroliers ; - la mise à disposition des produits aux distributeurs agrées, membre du GPP (groupement professionnel de l'industrie de pétrole) ; Les marchés desservis par ces dépôts sont le marché national et celui de l'hinterland. 1223- L'économie pétrolière Avant la découverte et l'exploitation du pétrole dans les années 70, la Côte d'Ivoire assurait la couverture de ses besoins nationaux par des importations en produits pétroliers finis. Ses importations de pétrole brut se sont accrues à partir de 1965 avec la création de la SIR (1962). Cette industrie de raffinage dont le but était de bénéficier des gains de valeur ajoutée liées à la transformation du Brut, avait une capacité de production de 70.000 baril / jour. La Côte d'Ivoire est un pays à la fois importateur et exportateur du pétrole brut, les produits issus de la raffinerie sont exportés dans certains pays de la sous-région, tout en assurant largement les besoins nationaux. L'économie pétrolière est en pleine essor avec l'accroissement de la production pour atteindre les 50000 baril/jour. Le pétrole est devenu le troisième produit d'exportation en Côte d'Ivoire, le brut représente 15% des exportations totales. Les activités de production d'hydrocarbure contribuent à 3,6% du PIB. Ainsi, en 2008, l'exploitation des hydrocarbures se chiffraient à 280 milliards de FCFA. Dans cette même année, les produits pétroliers raffinés par la SIR et exportés représentaient 21,5% des exportations totales, soient 854 milliards de FCFA. On note que le pétrole a soutenu l'économie ces dernières années, durant la crise socio politique qui secoua le pays car l'économie de plantation traversait des difficultés du fait de l'abandon des plantations de café/cacao et du trafic illicite de ces produits vers le Ghana et le Burkina Faso. Le pétrole est une ressource énergétique indispensable au fonctionnement des économies mondiales. La volatilité de ces cours est un véritable défi pour les économies qui en dépendent. En outre, les perspectives de développement du secteur pétrolier ivoirien sont énormes. La Cote d'ivoire pourrait se mettre à l'abri des fluctuations des cours de pétrole en augmentant sa production, et faire du pétrole, un produit d'exportation stratégique. Le chapitre suivant traitera de l'approche théorique des effets des cours internationaux de pétrole sur une économie.

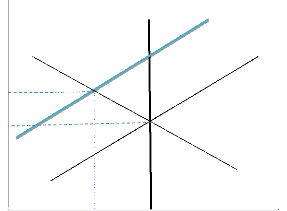

La littérature sur les approches théoriques des effets des cours internationaux de pétrole sur une économie est assez dense. Plusieurs études théoriques et empiriques se sont succédé à ce niveau. Notre analyse porte sur l'approche théorique des mécanismes de transmission et la volatilité des cours de pétrole sur l'économie ivoirienne. 2-1 APPROCHE THEORIQUE DES MECANSMES DE TRANSMISSIONLes mécanismes de transmission des chocs sont des processus par lesquels une économie subit des effets négatifs ou positifs suite aux variations des cours d'un produit. La volatilité du prix de pétrole est généralement réputée pour avoir des impacts sur l'activité économique et la politique macroéconomique. De ce fait, toute hausse enregistrée sur le marché international du pétrole est une source d'inquiétude pour la stabilité économique. Il n'est donc pas surprenant qu'un bon nombre de recherches étudient les canaux à travers lesquels les chocs pétroliers affectent l'économie. 211- Cadre théoriqueL'essentiel de l'analyse théorique sur les mécanismes de transmission des chocs pétroliers tourne autour de l'inflation, des mécanismes de l'offre et de la demande, et des réponses asymétriques des impacts de ces chocs. 2111- Théorie sur l'inflationL'inflation est un déséquilibre caractérisé par une hausse du niveau général des prix, mesurée par un indice du coût des différents biens et services sur une période donnée. Une augmentation répétée des prix réduit le pouvoir d'achat de la monnaie et des actifs financiers à valeur fixe, provoquant ainsi de graves distorsions et des incertitudes économiques. On distingue trois principales causes d'inflation : l'inflation par création monétaire, l'inflation par la demande et l'inflation par les coûts. L'inflation par création monétaire ou inflation

monétaire voit dans la hausse des prix, le lorsque l'afflux des métaux qui a provoqué une hausse des prix, a reçu le nom de « théorie quantitative de la monnaie ». Ainsi l'inflation monétaire provient d'une croissance de la masse monétaire trop importante par rapport à celle de la production. L'inflation par la demande explique la hausse du niveau des prix par un déséquilibre entre la demande des consommateurs trop élevée et l'offre des biens et services insuffisantes. L'inflation par les coûts se justifie par une hausse des coûts de production qui se répercute sur les prix de vente des biens et services sur le marché. Le prix des biens et services est fonction des coûts de production et de distribution, plus les coûts sont élevés, plus le prix de vente risque de l'être. L'explication de l'inflation par les couts met en évidence une rémunération des facteurs de production supérieure à leurs productivités, ce qui entraine une hausse des couts de production. Ainsi, pour maintenir leur profit intact, les producteurs ajustent leurs prix de vente. La hausse des prix des matières premières et des frais financiers, ainsi que l'augmentation des taxes fiscales au niveau de l'Etat sont des causes qui peuvent engendrer la hausse des coûts de production. Cependant la hausse des prix de pétrole est un déterminant primordial de l'inflation par les coûts, vue son omniprésence dans la plupart des cycles de production des biens et services. 2112- Mécanismes de l'offre et de la demandeUn nombre important d'auteurs ont traité les mécanismes de transmission des chocs pétroliers dans la littérature économique. Certains affirment que les chocs pétroliers sont des chocs qui affectent l'offre, tandis que d'autre considèrent qu'il s'agit plutôt des chocs qui affectent la demande. + Mécanisme de l'offre Le pétrole est une ressource énergétique essentielle pour les industries et pour la plupart des secteurs d'activité. Il représente un facteur de production indispensable au fonctionnement des économies mondiales. Toutes choses étant égales par ailleurs, la hausse des coûts de production et du niveau général des prix (inflation) sont les effets immédiats de la flambée des cours du pétrole. L'augmentation des coûts de production dans une économie entraine respectivement au niveau des producteurs et des travailleurs, une baisse des marges bénéficiaires et des salaires nets. Ainsi, la production sera réduite à un niveau inférieur à celui du plein emploi. + Mécanisme de la demande L'accroissement de l'inflation suite à la flambée du prix du pétrole, entraine une baisse du pouvoir d'achat des économies importatrices et favorise l'incertitude économique concernant les performances macroéconomiques futures. La hausse des cours du pétrole affecte le volume global de la demande et de la consommation, ce qui induit une baisse de la production et de l'emploi. Soit une économie donnée, OALT désigne l'offre agrégée de long terme, OACT l'offre agrégée de court terme et DA, la demande agrégée. Graphique 3 : Mécanisme d'ajustement de l'offre Niveau des prix

OAST OACT1 OACT0 P1 E1 P2 E0 DA0 Y1 Y0 Production Source : Mankiw, Macroéconomie (4em édition) Il s'agit d'étudier les effets d'une hausse

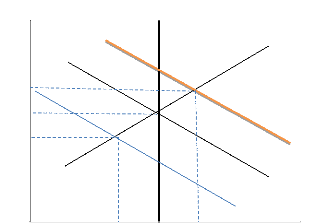

significative des prix du pétrole dans cette économie. l'équilibre général de plein emploi. Les producteurs sont incités à réduire leur niveau de production pour un prix donné. Ce qui entraine le déplacement de la courbe d'offre vers la gauche et l'on atteint un nouveau point d'équilibre E1. Le nouveau point d'équilibre est caractérisé par un niveau général des prix plus élevé et une production réduite, inférieure à un niveau de plein emploi. Certains courants de pensée économique ont apporté leurs analyses à ce niveau. Nous allons étudier les analyses classiques, keynésiennes et monétaristes. + Analyse classique L'analyse classique met en évidence les ajustements de l'offre à travers la flexibilité des salaires (réduction des salaires). Le point E1 est un équilibre de sous-emploi, caractérisé par une production Y1 inférieure à celle du plein emploi Y0. Pour retrouver l'équilibre initial, les entreprises doivent réduire les coûts de production à travers la baisse des salaires nominaux. Ainsi, tant que les salaires seront flexibles, proportionnellement à une hausse du coût de production, l'économie sera toujours en situation de plein emploi. Lorsque les anticipations sont rationnelles, les ajustements sont automatiques. La production et le niveau des prix ne changent pas. La courbe d'offre agrégée ne se déplace pas. + Analyse monétariste Pour les monétaristes, les anticipations et la flexibilité des salaires ne sont pas absolues à court terme. Un choc sur l'offre fait déplacer la production vers le point E1, à ce point, on constate une hausse du niveau des prix et une baisse de la production (stagflation) et il existe un sous-emploi qui exerce une pression à la baisse des coûts de production afin d'accroitre l'offre. Ainsi, tant que Y1 est inférieur à Y0, le chômage existe, par conséquent la baisse des salaires se poursuit jusqu'au plein emploi E0. Les classiques et les monétaristes partagent la même idéologie, selon laquelle, la politique économique est inutile car l'économie retourne d'elle-même vers l'équilibre de plein emploi. Les chocs sur l'offre et sur la demande n'ont que des effets négatifs dans le court terme. + Analyse keynésienne Les keynésiens ont critiqué l'approche classique. Selon eux, une baisse des salaires des travailleurs ne fera qu'empirer la situation. Une réduction des salaires a un effet néfaste sur le pouvoir d'achat dans cette économie. Elle entraine la diminution de la demande globale, de la production et par conséquent des investissements. Cependant si le court terme était très court, peut être que l'analyse classique serait politiquement admissible. Le passage par le point E1 (et le sous-emploi) serait bref si dans un premier temps, les travailleurs acceptaient dès l'apparition de premiers chômeurs, une baisse des salaires nominaux proportionnelle à l'accroissement des coûts de production et dans le deuxième temps, si les entreprises rabaissaient leurs prix dès les premières baisses de salaires. Mais il y a peu de chance que les prix et les salaires s'ajustent rapidement et n'aient que des effets favorables au plein emploi. Pour remédier à la situation de sous-emploi, ils préconisent l'intervention de l'Etat pour relancer la demande globale à travers des politiques économiques appropriées, telles que, réduction des impôts ou augmentation des dépenses publique. Sur le graphique 5, la courbe de demande agrégée se déplace vers la droite de DA0 à DA1, ce qui entraine la hausse de la production et du niveau général des prix. Graphique 4 : Mécanisme d'ajustement de la demande

EK E0 DA2 ESE Niveau des prix OALT OA0 DA0 DA1 P2 P0 P1 Y1 Y0 Y2 Production Source : Mankiw, Macroéconomie (4em édition) Cette mesure économique, bien que nécessaire pour éviter la récession de la production et la montée du chômage, accentue l'inflation. On note que les salaires nets baissent. Cette baisse est due à la hausse des prix avec un salaire nominal intact. 2113- Réponse asymétrique des chocsLes réponses asymétriques des chocs mettent en évidence le caractère de non proportionnalité sur les effets des chocs positifs et des chocs négatifs de même intensité. Au niveau des cours de pétrole, les réponses asymétriques sont fréquentes et touchent particulièrement l'inflation, la croissance économique, les politiques économiques etc. Par exemple lorsqu'une hausse des cours de pétrole entraine une hausse de l'inflation, une baisse de ces cours de même intensité induit une baisse de l'inflation dans des proportions moindres. Une politique monétaire restrictive peut etre utilisée pour atténuer les effets de l'envolée des cours du pétrole sur l'inflation dans une économie. Mais toute baisse du prix de pétrole ne suscite pas de réaction de la politique monétaire. 222- Etudes empiriquesLes études empiriques mettant en évidence les effets des chocs externes sur les économies sont assez denses. Dans ce cadre, certains travaux se sont plus particulièrement concentrés sur les effets des variations des prix des matières premières sur les économies des pays exportateurs et des pays importateurs de ces produits. La dépendance de l'exportation ou de l'importation des mati4res premi~res. Il en ressort que la dépendance de ces économies aux prix de produits de base pouvait etre à l' origine d'effet « pervers » connu sous le nom de syndrome hollandais (Dutch Desease). Ce phénomène relève que cette dépendance peut être synonyme de vulnérabilité * clearly dependence on any on export...............can leave a country vulnerable to sharp declines in terms of trade* (Lederman and Maloney, 2003). Suivant Bhattacharya et Blake(2010), la vulnérabilité ou la dépendance des exportations (VXmp) se mesure à partir du ratio entre valeur d'exportation de matières premières (Xmp) et le produit intérieur brut en valeur(PIB). Rey (2010) retient deux approches pour montrer la vulnérabilité des pays méditerranéens aux chocs des prix internationaux du pétrole, les ratios de vulnérabilité/dépendance et le modèle VAR. Il précise que : « une modélisation VAR complète est mieux à même de préciser à la fois la rponse d'activit~ aux chocs de prix, mais aussi les mcanismes de transmission par lesquels les effets de ces chocs se sont propagés ». L'instabilité des prix des matières premieres influence l'activité économique et la croissance économiqu Les difficultés de mesurer des effets macroéconomiques de l'instabilité des cours des produits primaires se ressentent dans la diversité des résultats économétriques. Les travaux de Turnovsky et Chattopahyay(1998) montrent que l'instabilité des prix affecte la croissance d'un pays à travers la volatilité des termes de l'échange et de la production. En Afrique Sub-saharienne, les chocs du commerce liés aux fluctuations des cours internationaux comptent presque 48% des variations du PIB, 87% de l'investissement et de 80% de celle de l'offre de travail ; Rose et Reizman (1999). Dawe (1996), à partir d'un échantillon de 85 pays sur une période de 15 ans vérifie des hypothèses selon lesquelles les fluctuations des recettes d'exportation entrainent l'instabilité des revenus des ménages, ceux-ci épargnent plus, ce qui élève le rapport de l'investissement au FIB. Mais cette instabilité réduit le taux de croissance au FIB. L'effet des variations des recettes d'exportation sur la croissance économique est fonction des fluctuations à la hausse ou à la baisse des cours des produits d'exportation; Guillaumont (2000). Miroudot (2004) précise que l'instabilité des prix des matières premières agit négativement sur le développement économique. Les effets de cette instabilité vont de pair avec le degré de spécialisation des pays producteurs et exportateurs de matières premières. Des modèles reposent sur l'idée selon laquelle,

il existe une corrélation entre le logarithme du des cours du pétrole entraine une récession économique, cependant une baisse des cours provoquerait une expansion économique. Jiménez-Rodriguez et Sanchez (2004) ont étudié à l'aide d'un modèle VAR multidimensionnelle, l'impact de la variation des cours du pétrole sur l'activité économique des pays industriels de l'OCDE. Ils concluent que les PIB réels varient en termes de réponse aux chocs pétroliers en fonction des pays (exportateurs net ou importateurs nets). Certains auteurs, ont utilisé la modélisation VAR pour analyser les effets de l'instabilité des prix du pétrole pour les pays d'Afrique subsaharienne. C'est ainsi que Ayadi, Chatterjee et Obi (2000) ont étudié le cas du Nigeria, grand exportateur de pétrole. Il en ressort qu'un choc positif sur le prix du pétrole influence positivement les grandeurs macroéconomiques de ce pays. Cependant, un tel choc influence négativement celles du Sénégal, pays importateurs net de pétrole ; Abdoulaye Fame (2007). En outre, une étude menée en 2007 avec le modèle PROMES dans les perspectives économiques et régionales de la BCEAO, montre que le choc pétrolier a contribué à dégrader l'équilibre financier du secteur de l'électricité dans la majorité des pays de l'Union Economique et Monétaire Ouest-Africain (UEMOA). Mais les auteurs ont utilisé le modèle d'équilibre général inter temporel stochastique (MEGIS) pour mettre en évidence les effets négligeables des chocs pétroliers sur le PIB. Rajeew Dhawan et Karsten Jeske (2006) ont, à partir de ce modèle, montré que l'influence des chocs énergétiques sur les fluctuations du PIB est négligeable. Selon Leduc et Sill (2006), les chocs pétroliers ne jouent aucun rôle dans la volatilité du PIB américain. Les fluctuations du prix international du pétrole influence l'inflation dans une iconomui. Plusieurs recherches sur les impacts des fluctuations des cours internationaux du pétrole, ont montré qu'il existe une certaine relation entre volatilité des prix du pétrole et la variation de l'inflation. Dieudonné et Olushégun (2000), à l'aide

d'un modèle linéaire, ont montré qu'une flambée

des du pétrole sur l'activité économique et l'inflation sont importants, mais se limitent dans le court terme. Hooker (2002), dans une étude sur la contribution de l'évolution des cours du pétrole à l'inflation aux Etats Unis, conclut qu'il existe une rupture structurelle en vertu de laquelle, les fluctuations des cours du pétrole ont eu un impact significatif sur l'inflation avant 1980. Réaction de la politique économique La hausse des prix du pétrole entraine un accroissement de l'inflation. Certains auteurs ont insisté sur l'utilisation de la politique monétaire pour atténuer l'effet des chocs pétroliers sur l'inflation. A cet effet, pour Hunt, Isard et Laxton (2001) l'impact de la flambée des prix du pétrole sur l'inflation entraine le resserrement de la politique monétaire. La politique monétaire joue un rôle important dans la stabilisation des prix et la volatilité du FIB. Leduc et Sill (2006), à travers une étude sur les Etats Unis, sont arrivés aux résultats suivant : le changement de la politique monétaire a contribué à hauteur de 45% à la baisse de la fluctuation de l'inflation, et de 5 à 10% à la réduction de la volatilité du PIB réel. Les variations du prix du pétrole ont un effet asymétrique. Plusieurs économistes ont montré à travers leurs recherches, l'existence d'une réponse asymétrique au niveau des impacts de la flambée des cours du pétrole sur les principaux indicateurs économiques. Mory (1993) a montré que les chocs pétroliers positifs causent au sens de Granger les variables macroéconomiques, alors que ce n'est pas le cas pour un choc négatif. Des études empiriques ont souligné que le logarithme du FIB réel est rattaché au logarithme des cours réel du pétrole (Hamilton, 2000). Mais une baisse des cours du pétrole a des effets moindres sur l'activité économique par rapport à la hausse des cours du pétrole. Certains auteurs tels que, Hamilton (1996, 2005), Lee, Ni et Ratti (1995) ont montré que les variations du prix du pétrole ont un effet asymétrique sur les agrégats macroéconomiques américaines. Mork (1989) montre à travers une étude approfondie que la baisse des cours du pétrole n'est pas aussi importante sur le plan statistique que leur hausse. Certains auteurs ont orienté leurs analyses sur la réponse asymétrique des chocs pétroliers au niveau de la politique monétaire. Les autorités monétaires utilisent une politique monétaire restrictive pour lutter contre la hausse du niveau général des prix causée par la flambée du prix de pétrole. Une baisse de ces cours pétroliers n'entraine aucune réaction de la politique monétaire. Les résultats des observations de Bernanke, Gertler et Watson reconnaissent que la politique monétaire est l'un des canaux à travers lequel les cours de pétrole affectent l'activité économique. Ce fait, combinée à l'utilisation des prix nets de pétrole de Hamilton, montre bien l'explication monétaire de l'asymétrie. Ferderer (1996) ne partage pas cependant ses résultats et prouve que la politique monétaire ne peut pas expliquer l'asymétrie. Mécanismes de transmission des chocs pétroliers par l'offre et la demande Jiménez-Rodriguez et Sanchez affirment que la hausse des cours du pétrole entraine une augmentation des coûts de production des entreprises et donc une réduction de la production. Selon Verleger (1994), les fluctuations des cours du pétrole réduisent les activités d'investissement dans la production de pétrole et de gaz. En outre, la flambée des prix du pétrole pourrait être à la base de changement structurel et d'une période d'ajustement au sein d'une économie. Hamilton souligne que les inquiétudes liées à la fluctuation du prix international du pétrole et aux perturbations de l'approvisionnement en pétrole pourraient induire un report des décisions d'investissement dans l'économie. Chocs pétroliers et terme de l'échange Sur le marché pétrolier, offre (pays exportateurs) et demande (pays importateurs) se rencontrent pour échanger. Un prix d'équilibre se fixe. La flambée des cours du pétrole à des effets négatifs sur les pays importateurs et des effets positifs sur les exportateurs de pétrole. L'effet de ces fluctuations résulte des transferts du pouvoir d'achat entre ces pays. La gravité de la perte du pouvoir d'achat des pays importateurs dépend de l'intensité pétrolière de la production et de l'élasticité de la demande de pétrole par rapport au prix. Certaines études effectuées par Fried, Schulze

(1975), Dohner(1981) et Humt, Isard Laxton des économies importatrices de pétrole vers les économies exportatrices, ce qui devrait réduire la demande mondiale. En effet, l'augmentation des prix de pétrole relativement aux prix des autres biens et services échangés, profite aux fournisseurs (pays exportateurs) et coûte aux acheteurs (pays importateurs). 2-2 LA VOLATILITE DES COURS DU PETROLE SUR L'ECONOMIE IVOIRIENNE221 Caractéristiques de l'économie ivoirienneSituée en Afrique de l'ouest entre le tropique du cancer et l'équateur. La Côte d'Ivoire, avec une superficie de 322462 km2 et une population estimée à 20 millions d'habitants, bénéficie de certains atouts naturels favorables à son développement économique. Elle dispose d'un climat tropical humide et d'une végétation propice à l'agriculture, l'épine dorsale de cette économie. Une côte maritime de 520 km de long, lui assure ses exportations et ses importations des marchandises via ses deux ports autonomes d'Abidjan et de Sans Pedro. Sans oublier un sous-sol plus ou moins riche en minerais et en pétrole. L'économie ivoirienne, longtemps axée sur la production du binôme café\cacao, a permis à la Côte d'Ivoire de se hisser au premier rang dans la sous-région Ouest Africaine. L'on décrie cependant la vulnérabilité de cette économie face aux chocs exogènes car dépendante des cours internationaux de ses produits d'exportation. Cette partie a pour objectif de mettre en évidence les traits spécifiques de l'économie ivoirienne à travers les trois principaux secteurs que sont : le secteur primaire, le secteur secondaire et le secteur tertiaire. 2211- Secteur primaireLe secteur primaire ivoirien occupe plus de 60% de la population totale et contribue à hauteur de 23% dans le PIB. On désigne par secteur primaire, l'ensemble des activités productrices des matières non transformées. Ce secteur est ainsi composé de l'agriculture, des ressources animales et de l'exploitation forestière. + Agriculture L'agriculture représente le pilier de l'économie ivoirienne en ce sens qu'elle occupe environ 66% de la population active et génère 2\3 des recettes d'exportation de l'Etat. L'importance de l'agriculture ivoirienne doit sa paternité aux différents atouts naturels propices à cette activité, la mise en place de structures d'encadrement et d'instituts de recherche agronomique et surtout aux flux migratoires en direction de la Côte d'Ivoire. L'immigration de la main d'oeuvre non qualifiée venue de la sous-région principalement du Burkina Faso et du Mali a contribué au développement de l'économie de plantation. On distingue deux catégories de cultures agricoles, les cultures de rente ou d'exportation et les cultures vivrières ou de subsistances. Les cultures d'exportation constituent la base de cette économie. Elles se répartissent de la manière suivante : - zone forestière : café, cacao, palmier à huile, hévéa, ananas, bananes douce etc. - zone de savane : coton, anacarde, tabac etc. Le binôme café\cacao représente à lui seul près de 40% des recettes d'exportation et occupe plus de la moitié de la population rurale. L'instabilité des cours de ces produits et les différentes politiques misent en place en faveur de la diversification des produits agricoles d'exportation encouragent bon nombre de paysans et certains fonctionnaires à investir dans les cultures d'hévéa ou de palmier à huile. Les revenus issus des cultures d'hévéa ou de palmier à huile sont réguliers (mensuels) et pratiquement stables, donc plus rentable. Les cultures vivrières sont destinées à l'alimentation des populations. Pratiquée de façon traditionnelle, avec des méthodes archaïques, c'est une agriculture de subsistance dont la production couvre la majorité des besoins nationaux. Cependant les insuffisances se font sentir au niveau de la production du riz. La Côte d'Ivoire importe ainsi une grande quantité de riz pour combler ce déficit et satisfaire sa population. + Exploitation forestière L'exploitation forestière regroupe l'ensemble des activités liées à la coupe et au travail du bois. Le bois a constitué avec le café et le cacao les principales richesses du pays durant les premières décennies de l'indépendance. Mais ce secteur est depuis un certain moment en déclin du faite de la déforestation abusive dans les années 1960 et la disparition de certaines espèces recherchées. Ce secteur est cependant prometteur avec l'afflux du reboisement et des plantations de bois (teck). + Ressources animales Il s'agit de l'élevage et de la péche qui demeurent des activités marginalisées. L'élevage est une activité peu développée en Côte d'Ivoire car les populations ne sont pas traditionnellement éleveurs. Le milieu naturel est défavorable en zone forestière au sud à et l'ouest, à cause de l'humidité qui favorise la prolifération des maladies nuisible au bétail. La zone de savane est plutôt propice à l'élevage, mais les populations sont des cultivateurs s'intéressant peu à cette activité qui est laissée aux mains des bergers peuls. La production nationale en viande est insuffisante, elle n'arrive pas à couvrir les besoins de la population. La Côte d'Ivoire importe donc la viande en direction du Burkina Faso et du Mali. La pêche est une activité économique très importante car le poisson est un produit de grande consommation. Les conditions de développement de cette activité sont énormes. La Cote d'Ivoire bénéficie d'un réseau hydrographique assez intense avec de nombreux cours d'eau, des lagunes et une façade maritime de 520km. Au plan humain certains ivoiriens de la zone côtière ont une longue tradition de pêcheurs. A tout cela s'ajoute les infrastructures telles que les ports de péche d'Abidjan et de San Pedro. La pêche traditionnelle fournit environ 63% des ressources en poisson et se pratique essentiellement dans les eaux continentales avec des moyens rudimentaires (hameçon, filet, pirogue etc.). Tandis que la pêche industrielle se pratique en haute mer avec des moyens modernes. L'essentiel des prises est dominé par le thon, ce qui fait d'Abidjan le premier port thonier d'Afrique. Le secteur primaire, largement dominé par l'agriculture demeure la clé de voute de l'économie ivoirienne. L'agriculture est la principale animatrice des autres secteurs de l'économie tels que l'industrie, le commerce et le transport. 2212- Secteur secondaireLes politiques économiques mises en place depuis son accession à l'indépendance en 1960 ont permis à la Côte d'Ivoire de se doter d'un secteur industriel qui compte parmi les plus performent de la sous-région. Le secteur secondaire ivoirien représente environ 25% du PIB, occupe 9% de la population active et compte 40% du potentiel industriel de l'UEMOA. Le développement de ce secteur est principalement dû à l'abondance et à la variété des ressources naturelles. L'industrialisation de la Côte d'Ivoire est récente et la plus part des branches industrielles sont légères et ne demande pas un équipement technologique de haut niveau. + Industrie agroalimentaire C'est la plus grande branche industrielle avec près du 1/3 du chiffre d'affaire et couvre les entreprises les plus importantes. Le développement de cette branche est du faite de l'importance de l'agriculture dans l'économie. Il s'agit notamment de la transformation du café et du cacao, la production du sucre, les huileries, le tabac, les brasseries, la minoterie, l'industrie du lait etc. + Industrie textile L'industrie textile ivoirienne comprend quatre grandes entreprises : UNIWAX, COTIVO, GONFREVILLE et UTEXI. Ce secteur a joué un rôle important dans le développement industriel. La contrefaçon et contre bande minent ce secteur qui est de plus en plus en difficulté depuis la crise socio-politique en 2002. + Industrie du bois L'industrie du bois a longtemps contribuée au développement économique de la Cote d'ivoire. Mais cette industrie connait depuis quelques décennies des difficultés en raison de la réduction importante des forets. La déforestation abusive et la disparition de certaines espèces recherchées ont amené plusieurs scieries à fermer. + Industrie énergétique et minière La Côte d'Ivoire dispose de plusieurs cours d'eau pour la construction des barrages hydroélectrique. On décompte ainsi plusieurs barrages hydroélectriques qui alimentent les centres de distributions d'électricité. La production d'électricité avoisine les 5500 GWh. Elle consomme près de 4100 GWh et exporte dans les pays limitrophes environ 1400 GWh. La production de pétrole et de gaz est en nette évolution. La SIR est la seule raffinerie spécialisée dans la transformation du brut en carburant liquide. Ce pétrole raffiné est destiné à la consommation nationale et à l'exportation dans la sous-région. Au niveau des ressources minières, le code d'investissement de 1995 favorise l'extraction des minerais. Cependant, seul l'or est exploité de manière industrielle avec les mines de Ity et de Hiré etc. Hormis ses quatre grandes unités industrielles, la Côte d'Ivoire dispose des industries plastiques, des industries chimiques pour les produits phytosanitaires, des industries spécialisées dans la fabrication de matériels de construction etc. Le secteur industriel dominé par l'agroalimentaire est un secteur en pleine expansion. La Côte d'Ivoire devrait nécessairement faire des efforts pour atteindre un niveau de développement très élevé car disposant d'énormes potentialités en matière de ressource naturelle. 2213- Secteur tertiaireLe secteur tertiaire regroupe le transport, le commerce, les professions libérales, l'administration, le secteur financier et les activités du secteur informel. Il intervient dans la distribution et dans la gestion des autres secteurs. C'est un secteur important car il représente plus de la moitié du FIB. + Transports et moyens de communication Les transports jouent un rôle important dans l'économie ivoirienne. Ils assurent le déplacement des personnes et des marchandises. Le transport terrestre comprend le transport routier et le transport ferroviaire. Le transport routier, avec un réseau de plus de 40 mille km dont 3200 km bitumés. Ce type de transport est le plus développé pour plusieurs raisons. Il assure l'évacuation des marchandises ou des produits agricoles des campagnes vers les centres urbains ou entre les villes elles même. Il est aussi un pourvoyeur d'emplois surtout pour la main d'oeuvre non qualifiée. Le transport ferroviaire, géré par la SITARAIL, assure une part importante du trafic de marchandise, essentiellement du bétail et des produits pétroliers. Le transport aérien n'est pas assez développé avec trois aéroports internationaux permettant à la Côte d'Ivoire d'être en relation avec le reste du monde. Le transport maritime avec ses deux ports autonomes, assure les échanges commerciaux avec l'extérieur. Le port d'Abidjan est le deuxième port d'Afrique après celui de Durban en Afrique du Sud. Il dispose de meilleures infrastructures et est le poumon de l'économie ivoirienne. Le port de San Pedro est spécialisé dans les exportations du bois et du cacao. La télécommunication est sous le contrôle de l'Etat et géré par CI-Telecom. La CI-Telecom assure la téléphonie fixe tandis que cinq opérateurs se partagent le marché de la téléphonie mobile, à savoir ORANGE, MTN, MOOV, KOZ et GREEN. Ce secteur est de plus en développé avec les activités économiques qu'il génère. + Le commerce Le commerce intérieur repose sur la distribution des produits alimentaires, les produits agricoles, les biens de consommation courante et l'électroménager. Ce commerce est détenu par les libanais, syriens, mauritaniens et les ressortissants de la CEDEAO. Cependant on note une forte présence des Ivoiriennes dans le secteur vivrier. Le commerce extérieur quant à lui est beaucoup développé à travers ses importations et ses exportations. Les différentes infrastructures de transport maritime et terrestre dont dispose la Côte d'Ivoire favorise le développement de ce commerce. La Côte d'Ivoire importe des produits manufacturiers, du pétrole brut, des produits alimentaires surtout du riz et les produits pharmaceutiques. Au niveau des exportations, les produits agricoles tels que le café/cacao dominent avec environ 40% des recettes d'exportation. La Côte d'Ivoire exporte aussi le pétrole brut et raffiné sans oublier le bois, la banane, l'ananas et le caoutchouc. Les partenaires commerciaux de la Côte d'Ivoire sont la France, le Nigeria, l'Allemagne, le Pays bas, les Etats unis et les pays de la sous-région. + Le tourisme Le tourisme est un secteur assez important. Il fait la

promotion du pays en, ce qui favorise tourisme. On note les richesses naturelles telles que, climat ensoleillé, de nombreuses plages, le massif forestier de Tai, l'ouest montagneux et ses cascades, des parcs nationaux etc. Au niveau des richesses humaines, une population accueillante et hospitalière, une grande diversité de culture et l'existence de structure et des infrastructures touristiques avec des complexes hôteliers de qualité. En plus de cela, l'Etat a mis en place l'OITH pour faire la promotion de la destination Côte d'Ivoire. Le tourisme a longtemps été une puissante machine qui a rapporté des devises à la Cote d'Ivoire et a aussi été un pourvoyeur d'emplois. Cependant depuis le déclenchement de la crise militaro politique de 2002, la destination Cote d'Ivoire est devenue risquée à cause de l'insécurité grandissante qui y règne. La récente crise post-électorale vient encore ternir l'image de ce pays, autrefois la référence en matière de stabilité politique et sociale. 6. Secteur financier Le secteur financier est le secteur le plus important dans une économie. Il permet de financer les investissements des PME\PMI, des entreprises et même de l'Etat. Il est donc en aval dans le développement de tous les secteurs économiques. Le secteur financier Ivoirien enregistre la participation financière de l'Etat et celle des banques étrangères, surtout françaises. On note au total 19 établissements financiers dont 17 banques et 2 établissements de crédit. Les principales banques sont : SGBCI, SIB, BIAO et BICICI. L'Etat dispose des banques spécialisées pour le financement de l'agriculture (BFA), de l'habitat (BHCI) et des investissements (BNI). La Côte d'Ivoire dispose du réseau bancaire le plus performant de l'UEMOA, et ce, malgré la crise socio politique qui secoue le pays depuis 2002. Son rôle de pôle financier de la sousrégion s'est renforcé avec la Bourse Régionale des Valeurs Mobilière (BRVM). 6. Secteur informel Le secteur informel est un secteur non organisé de manière officielle. Encore appelé secteur des petits métiers, le secteur informel est le deuxième pourvoyeur d'emplois derrière l'agriculture. Dominé par le commerce, ce secteur est très dynamique car regroupant divers types de métiers : gérant de cabine téléphonique, couture, boulangerie traditionnelle, menuiserie, domestique etc. 222 Les cours du pétrole et les indicateurs de performance économique de la C{te d'ivoiIILes cours internationaux du pétrole influencent indirectement les indicateurs de performances économiques dans un pays. Ils influencent dans un premier temps les prix à la pompe, qui a leur tour, ont un effet direct sur l'économie nationale. 2221- Mécanisme de fixation et d'ajustement des prix à la pompe des produits PétroliersLa fixation des prix des produits pétroliers est une affaire d'Etat. Les prix sont fixés par décret ministériel et sont fonction des prix des produits raffinés sortant de la SIR. Ils sont aussi fonction des prélèvements, des différentes taxes fiscales, des marges de distribution et des marges bénéficiaires des intermédiaires. Les prix des produits pétroliers à la SIR sans prélèvements et taxes sont fixés, pour le gasoil de 210 à 215 FCFA, pour le supercarburant, de 280 à 290 FCFA le litre. Ces prix varient en fonction des cours internationaux du pétrole brut et des droits d'importation. Il faut noter que, les prélèvements et taxes de l'Etat sont élevés, ils représentent près de 44% des prix à la pompe contre 30% en moyenne dans les pays de la sous-région. Une étude menée par le FMI montre bien que la Cote d'Ivoire a le taux d'imposition en carburant le plus élevé de la sous-région. Ainsi l'Etat perçoit par litre, 0,84 USD soit environ 378 FCFA sur le supercarburant, 0,72 USD soit 324 FCFA sur le gasoil et 0.23 USD soit 104 FCFA sur le pétrole lampant. (Voir tableau A-1, Annexe 2) Le tableau ci-dessous met en évidence le mécanisme de fixation des prix à la pompe du supercarburant et du gasoil. Tableau 1 : Mécanisme de fixation des prix à la pompe

Source : calculs obtenus à partir des données nationales Depuis mai 2009, le gouvernement applique un mécanisme de fixation automatique des prix des produits pétroliers. Ce mécanisme consiste à ajuster les prix à la pompe en fonction des variations des cours internationaux. Des ajustements sont effectués tous les mois si les cours internationaux varient de plus de 2,5%. L'objectif visé par cette mesure est de réduire les subventions publiques lorsqu'il y a de forte hausse des cours et de répercuter les cours mondiaux sur les consommateurs de façon à améliorer l'allocation globale des ressources. 2222- Flambée des prix de pétrole et activités économiquesLe mécanisme de transmission se fait à travers l'augmentation des prix à la pompe, ensuite par l'accroissement des coûts de production et de distribution qui a des impacts sur les ménages, les entreprises et donc sur l'Etat. La flambée des cours internationaux de pétrole a des impacts négatifs sur les activités économiques à travers un taux d'inflation élevé et donc la cherté de la vie. Elle va de pair avec la hausse des prix des produits alimentaires. Cette situation est très difficile pour les ménages, surtout les plus défavorisés. La Côte d'Ivoire importe du riz à grande échelle pour satisfaire sa demande nationale. Tout accroissement du prix de cette denrée renchérit les importations, entrainant ainsi une sortie considérable des capitaux et le déséquilibre les comptes extérieurs. Le secteur des transports est également perturbé

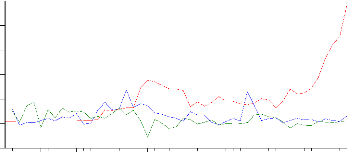

par une hausse des coûts de transport ou par Ainsi, pour une hausse du prix de gasoil de 25 à 50F, les frais de transport intra urbain augmentent de 50 à 100F et ceux inter urbain de 500 à 1000F. 2223- Evolution des cours internationaux de pétrole, du taux d'inflation et de la Croissance économiqueCe graphique met en évidence l'évolution des prix de pétrole et les évolutions des indices de performances économiques que sont : le taux de croissance économique et le taux d'inflation. Il s'agit ici, d'identifier les points saillants de ressemblance des évolutions des différentes courbes. Graphique 4 : Evolution des prix internationaux de pétrole et de certains Indicateurs de performance économique. (Taux de croissance économique, inflation)

Source : Auteur, graphique réalisé à partir des données La flambée des cours internationaux de pétrole a débuté en 1974, période pendant laquelle les cours de pétrole passèrent de 3 USD à 11 USD ; le taux d'inflation augmente de 6 points, passant de 11,10% à 17,38% et le taux de croissance chute d'un peu plus d'un point, de 5,93% à 4.32%. F T O S Le deuxième choc pétrolier a été marqué par la hausse des prix de pétrole de 17 point en 1979 puis de 5 point en 1980, passant respectivement de 12 USD à 29 USD puis à 35 USD. Le taux d'inflation déjà élevé en 1978, passe de 13,24% à 16,34% en 1979 puis chute à 14,70% en 1980. Le taux de croissance très élevé en 1978 (10%) perd 8 points pour atteindre 2,39%, en 1980 ce taux devient négatif et atteint -10,95%. La période 1980-2000 fut moins agitée au niveau de l'évolution des cours internationaux de pétrole. Cependant, le taux de croissance économique ne cessèrent de baisser du faite de la crise économique des années 80 et 90. En 1995, la dévaluation du FCFA entraina une hausse du taux d'inflation de 24 points, passant de 2 ,16%à 26,08%. La dernière décennie est marquée par la hausse brutale des cours de pétrole pour atteindre les 97 USD en 2008 tandis que les variations du taux d'inflation et taux de croissance étaient moindres, passant respectivement de 1,88% à 6,30% et de 1,71% à 2,21% en 2008. Les différentes variations du taux de croissance et du taux d'inflation ne sont pas forcément causées par les fluctuations des cours internationaux de pétrole. La Cote d'Ivoire a connu des périodes de prospérité mais également des crises économiques (1980) et monétaires (1994), dévaluation du FCFA. La deuxième partie de ce travail pourra mieux nous éclairer en évaluant les effets réels de la variation des cours internationaux de pétrole sur cette économie. Le chapitre 3 mettra en évidence l'approche méthodologique, c'est-à-dire les moyens utilisés pour atteindre nos objectifs et le chapitre 4, résultats et interprétations

Certaines modélisations macroéconometriques ont permis d'établir des relations entre la volatilité des cours internationaux du pétrole et les variations du FIB. Ces modèles sont cependant confrontés aux critiques de Lucas(1976) et de Sims (1980). Selon Lucas, les modèles macroéconometriques ne sont pas invariants à la forme de la politique économique et suggèrent en lieu et place des modèles d'équilibre général inter temporels stochastiques (MEGIS). Sims quant à lui, affirme que ces modèles imposent des contraintes sur les variables et des à priori économiques non justifiés du point de vue statistique, il propose donc les modèles VAR. Les études empiriques ont montré que plusieurs études se sont basées sur le modèle VAR pour montrer les impacts liés à la volatilité des cours internationaux du pétrole. Burbige et Harrison (1984) ont testé les effets de la flambée des cours du pétrole en utilisant un modèle VAR à sept variables et pour les pays de l'OCDE. Plusieurs économistes ont utilisé la modélisation VAR pour appréhender les effets des chocs pétroliers sur les économies mondiales ; Hamilton (2001); Bernanke, Gertler, et Watson (1997), Brown Yucel (1999) etc. L'Agence Monétaire de l'Afrique de L'Ouest (AMAO) a utilisé le modèle VAR pour montrer l'impact de la hausse des cours du pétrole sur l'inflation et le déficit budgétaire des Etats membres de la CEDEAO. Concernant le modèle d'équilibre général inter temporels stochastique (MEGIS), certains auteurs tels que Dhawan, Jeske (2006) Leduc, Sill (2006) l'ont utilisés pour montrer les effets des fluctuations du pétrole sur les agrégats économiques. Cette partie traitera du cadre analytique de base et procédure d'estimation de la modélisation VAR/VEC, de la collecte et analyse des données et du modèle. 3-1 CADRE ANALYTIQUE DE BASE DE LA MODELISATION VAR/VEC311 Modèle de baseL'analyse est basée sur une modélisation VAR/VECM dont l'usage en économétrie remonte à Sims(1980) qui voulait une alternative voir une amélioration aux modèles à équation simultanées. Cette modélisation permet sans recourir à une théorie économique en amont, d'avoir un cadre relativement bien adapté pour notre étude. Elle permettra d'analyser l'impact des fluctuations des prix des produits pétroliers sur les grandeurs macroéconomiques ivoiriennes. Les modèles VAR ont l'avantage de mesurer la direction, l'ampleur et la durée avec lesquelles une innovation affecte les agrégats. Les étapes préliminaires à la modélisation VAR/VECM sont : - analyse descriptive des variables - étude de la stationnarité des variables - détermination du nombre optimal de retard - étude de la cointégration - étude du modèle VAR/VECM 3111 Analyse descriptive des variablesL'analyse descriptive est une étape préliminaire à toutes études statistiques ou économétriques. Elle comporte : > l'analyse graphique des variables > la statistique descriptive 3112 Etude de la stationnarité des variablesPour effectuer une modélisation VAR, il faut s'assurer que toutes les variables sont stationnaires en niveau. Une variable est dite stationnaire au sens faible ou de second ordre si : i- ii- iii-- COM , Yt_h ) = f (h) = Yh ; ã représente la fonction d'autocovariance La condition i signifie que la variance est finie et indépendante du temps (t). La moyenne du processus est constante selon la condition ii. Enfin, la condition iii met en évidence le fait que la covariance entre deux périodes t et t+h est uniquement fonction de la différence de temps h. Les processus non stationnaires sont de deux sortes, à savoir : les processus TS (Trend stationnary), présentant une non stationnarité de nature déterministe. L'effet d'un choc sur un processus TS est transitaire. On peut le rendre stationnaire par une régression sur une tendance et les processus DS (difference stationnary) présentant une non stationnarité de type p stochastique. L'effet d'un choc sur ce processus est permanent. On peut rendre stationnaire un processus DS par di fférenciation de la variable considérée. j La stationnarité des variables se vérifie par les tests de stationnarité ou les tests de racine unitaire. Nous utiliserons pour notre étude le test de Dickey-Fuller Augmenté (ADF). Les modèles servant de base de construction de ces tests sont au nombre de trois :

t i

(3) Etape1 Les différents tests se feront de la manière suivante : on adopte une stratégie séquentielle descendante en commençant par le modèle (3). 1' si la tendance n'est pas significative (la probabilité de test associé à la tendance est supérieure à 5%), on passe à l'étape 2 1' si la tendance est significative, on teste H0, l'hypothèse nulle de racine unitaire en comparant la t-statistique de aux valeurs tabulées de Dickey Fuller. - la t-statistique calculée est supérieure à la valeur critique (la probabilité associée à cette statistique est supérieure à 5%) on accepte H0 à ce seuil, alors Yt est non stationnaire, elle est de type DS. - la t-statistique calculée est inférieure à la valeur critique, la probabilité de test associée à cette statistique est inférieur à 5%. On rejette H0 et Yt est non stationnaire, elle est de type TS. Etape2 Cette étape ne s'applique que si la tendance dans l'étape précédente n'est pas significative. On estime le modèle 2 et l'on test la significativité de la constante en se référant aux tables de Dickey-Fuller.

- la t-statistique calculées est supérieure à la valeur critique tabulée par Dickey-Fuller (la probabilité associée au test de Dickey-Fuller est supérieure à 5% - au cas contraire, on rejette H0. La série est stationnaire. Etape3 L'étape 3 ne s'applique que lorsque la constante dans le modèle précèdent n'est pas significative. On estime le modèle1, on teste alors l'hypothèse de racine unitaire. -si l'on accepte H0 de racine unitaire, la série est non stationnaire, elle est de type DS. -si l'on rejette H0 de racine unitaire, la série est stationnaire. 3113 Détermination du nombre optimal de retardLa connaissance du nombre de retard est nécessaire pour les étapes suivantes et pour blanchir les résidus. Plusieurs méthodes existent pour effectuer ce choix. Les plus courantes sont les critères d'information d'Akaike, de Schwarz. La détermination du nombre de retard se fait en estimant le modèle VAR pour plusieurs valeurs du retard p, le retard optimal est celui qui permet de minimiser les critères d'information d'Akaike et de Schwarz. 3114 Etude de la cointegrationL'étude de la cointégration est réalisée lorsque les variables ne sont pas stationnaires en niveau. L'idée qu'une relation d'équilibre de long terme puisse être définie entre variables pourtant individuellement non stationnaire et à la base de la théorie de la cointégration. Cette théorie permet d'étudier les séries non stationnaires mais dont la combinaison linéaire est stationnaire. Elle spécifie les relations stables à long terme tout en analysant conjointement la dynamique de court terme des variables considérées. Considérons deux variables X et Y, elles sont dites cointégrées si les deux conditions sont vérifiées. - elles sont intégrées de même ordre d ; I(d), d =1 - la combinaison linéaire áx+ây > I (d-b) ; avec 0<b?d Pour montrer l'existence de cointégration entre les variables, les tests de cointégration tels que : le test de Engle et Granger, le test de johansen sont nécessaires afin d'éviter les risques de régressions fallacieuses. > Test de Engle et Granger Il est basé sur le test de racine unitaire (DF) ou (ADF).

Cette méthode consiste à estimer leur appliquer le test DF ou ADF. Il existe cependant une précaution à observer, puisque les résidus estimés sont basés sur l'estimation de paramètres appropriés. Engle et Granger ont calculé les valeurs critiques en question, les résultats connus sous le nom de test de EG et AEG. > Test de Johansen Johansen propose des estimateurs du maximum de vraisemblance pour tester la cointégration des séries, il effectue un test de rang de cointégration. Ce test peut être utilisé dans tous les cas de figure, (méme ordre d'intégration des séries ou ordre d'intégration différente). Le test d'hypothèse est le suivant : H0 : non cointégration H1 : cointégration On compare le ratio de vraisemblance à la valeur critique. - si le rang de cointégration est égal à 0, on rejette l'hypothèse de cointégration - si le rang de cointégration est supérieur ou égal à 1, on accepte l'hypothèse de cointégration. Lorsque le test de cointégration aboutit à l'existence d'une cointégration entre deux variables, c'est-à-dire qu'il existe une relation d'équilibre de long terme entre ces variables. Cependant le court terme est source de déséquilibre, le modèle à correction d'erreur(VEC) a pour objectifs de corriger ce déséquilibre. > Modèle à correction d'erreur La modélisation à correction d'erreur est l'une des propriétés fondamentales des séries cointégrées. Le résultat connu sous le nom de théorème de représentation de Granger, valable pour des séries cointégrées (1,1). Ce modèle permet de modéliser les ajustements qui conduisent à une situation d'équilibre de long terme. Il s'agit donc de modèles dynamiques qui intègrent à la fois les évolutions de court terme et de long terme des variables. Soient deux variables cointégrées Y1 et Y2 d'ordre (1,1). Le modèle à correction d'erreur s'écrit comme suit : 2 t

et sont des bruits blancs, appelés innovation ; Zt-1est le résidu de la cointégration, et représentent les forces de rappel vers la cible de long terme. 3115 Etude du modèle var/vecL'utilisation du modèle VAR ou VEC dépend du test de stationnarité et du test de cointégration des variables du modèle. Le schéma de procédure d'estimation du modèle VAR/VEC, met en évidence le mécanisme permettant de choisir un modèle VAR ou un modèle VEC. (Voir schéma, annexe 3) > Tests diagnostiques Les tests diagnostiques tournent autour des tests de : normalité, d'homoscédasticité, d'autocorrélation des résidus et de multicolinéarité des variables. L'étude essentielle de cette analyse économétrique se subdivise en trois parties : > La causalité Au niveau théorique, la mise en évidence de relations causales entre les variables économiques fournit des éléments de réflexions propices à une meilleure compréhension des phénomènes économiques. Soit la formule générale du VAR : On remarque que les valeurs passées de chaque variable apparaissent dans chaque équation du VAR, il se peut que parfois on veuille tester si une variable spécifique ou un groupe de variable joue un rôle quelconque dans la détermination des autres variables du VAR. Considérons par exemple le VAR à deux variables. La valeur passée de Y2 ne joue aucun rôle dans la détermination de Y1, on dit que Y2 n'est pas une cause à la Granger de Y1. La causalité au sens de Granger stipule que la variable X cause la variable Y si la connaissance de X améliore la prédiction de Y, tandis que selon Sims, si les valeurs futures de X permettent d'expliquer les valeurs présentes de Y, alors Y est la cause de X. La causalité permet une formulation correcte de la politique économique et de la prise de décision. > Fonctions de réponse impulsionnelle Les fonctions de réponse impulsionnelle mesurent la conséquence d'un choc sur les variables. Dans une application empirique elle constitue une des principales utilisations des processus VAR. Cette réponse représente l'effet d'un choc d'une innovation sur les valeurs courantes et futures des variables endogènes. Elle permet de faire des simulations et d'analyser l'impact d'un choc sur une variable à court, moyen et long terme. > Analyse de la décomposition de la variance L'analyse de la décomposition de la variance de l'erreur de prévision dont l'objectif est d'avoir les informations sur l'importance relative des innovations dans les variations de chacune des variables du modèle. Quand une innovation explique une part importante de la variance de l'erreur, on en déduit que l'économie étudiée est très sensible aux chocs affectant cette série. En définitive, elle permet de déterminer la direction dans laquelle le choc a plus d'impacts. 312 Adaptation et spécification du modèleDans l'étude de l'impact des fluctuations des cours du pétrole sur les principaux critères de convergence dans les états membres de la CEDEAO, l'AMAO a utilisé les variables suivantes : le prix du pétrole, l'inflation, le PIB et le déficit budgétaire. Pour mener à bien notre travail, c'est-à-dire mettre en évidence l'influence de la volatilité des prix internationaux du pétrole sur l'économie ivoirienne, le choix des variables appropriées est nécessaire. La variable expliquant la variation des cours internationaux du pétrole. v' le prix international du baril de pétrole(PP) Les variables macroéconomiques pouvant caractériser une économie. v' le taux de croissance économique(TXCROISS) v' le taux d'inflation(INFL) v' l'exportation(EXPORT) Nous pouvons à priori définir et justifier l'importance du choix de ces variables. Les prix internationaux du pétrole, à travers ces fluctuations expriment bien la volatilité des cours mondiaux du pétrole. Le PIB représente le meilleur indicateur pour évaluer la croissance économique d'une nation, ainsi la prise en compte de cette variable permettra de mettre en évidence les effets d'un choc pétrolier sur l'économie ivoirienne. Les fluctuations du prix du pétrole influence fortement les couts de production dans l'économie, qui est source d'inflation (hausse générale des prix sur une période donnée). La Cote d'Ivoire étant exportateur de produits pétroliers, nous voulons évaluer l'influence des cours mondiaux du pétrole sur ses exportations (en valeur). 3-2 COLLECTE, ANALYSE DES DONNEES ET MODELE321 Collecte et méthode de traitement des données3211 Collecte des donnéesPour ce travail nous avons recouru à des données secondaires. C'est ainsi que nous avons sollicité certaines institutions nationales ou internationales. - la direction générale de l'économie (DGE) pour les données relatives au PIB. - - l'institut national de la statistique (INS) pour les données sur l'inflation. - - les statistiques internationales du Fond monétaire international (FMI) et de la Banque mondiale, disposant des données sur le prix international de pétrole et sur les exportations.

3212 Méthodes de traitement des données

322 Modèle a estimer

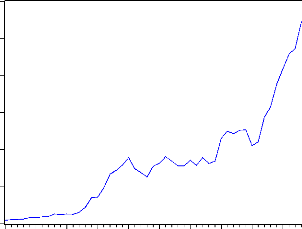

4-1 ANALYSE DESCRIPTIVE DES VARIABLES411 Analyse graphique

412 Statistique descriptive

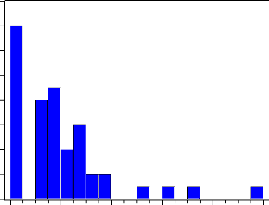

- - La statistique de Jarque-Bera indique un rejet de l'hypothèse nulle de normalité de la distribution (probabilité=0,000<0,05). La distribution des cours du pétrole ne suit pas une loi normale GRAPHIQUE 11 : Test de normalité sur la distribution de l'indice d'inflation.

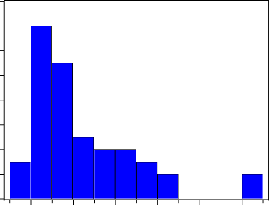

Source, résultat Eviews, à partir de la distribution de l'indice du taux d'inflation. - La série de l'inflation est leptokurtique, c'est-à-dire hyper normale (la kurtosis : 5,303145 est supérieur à 3). - Le coefficient d'asymétrie est positif donc la distribution est étalée vers la droite (skewness : 1,533828). - La statistique de Jarque-Bera indique un rejet de l'hypothèse nulle de normalité de la distribution (probabilité=0,000<0,05). La distribution de l'inflation ne suit pas une loi normale. GRAPHIQUE 12 : Test de normalité sur la distribution de l'indice du taux de croissance économique.

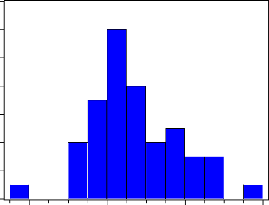

Source, résultat Eviews, à partir de la distribution de l'indice du taux de croissance économique. - - L'analyse descriptive de la série du taux de

croissance indique que la distribution est - - Le coefficient d'asymétrie est positif donc la distribution est étalée vers la droite (skewness : 0,241144). - - La statistique de Jarque-Bera indique une acceptation de l'hypothèse nulle de normalité de la distribution (probabilité=0,771052 >0,05). La distribution du taux de croissance suit une loi normale. GRAPHIQUE 13 : Test de normalité sur la distribution de l'indice des exportations.

Source, résultat Eviews, à partir de la distribution de l'indice des exportations. - La série des exportations est leptokurtique, c'est-à-dire hyper normale (la kurtosis : 3,727820 est supérieur à 3). - Le coefficient d'asymétrie est positif donc la distribution est étalée vers la droite (skewness : 0,999236). Il y a une prédominance des chocs positifs. - La statistique de Jarque-Bera indique un rejet de l'hypothèse nulle de normalité de la distribution (probabilité=0,009874=0,05). La distribution des exportations ne suit pas une loi normale. 4-2 TEST DE STATIONNARITE ET DE COINTEGRATION DESObservations 49VARIABLES421 Test de stationnaritéL'étude de la stationnarité est primordiale dans toutes modélisations VAR/VEC. Les Std. Dev 2.62e+09 différents tests effectués dans cette présente session nous permettront d'affirmer ou d'infirmer 09992 Ktsi 3727820 la stationnarité d'une variable. Nous utiliserons le test de racine unitaire (ADF) pour chaque aquBe 92514 variable suivant les différentes étapes énoncées dans le chapitre précèdent. (3112- Etude de la Pbbilit 0009874 stationnarité). Le tableau A-3 : Test de racine unitaire ADF sur les variables