UNIVERSITE D'ETAT D'HAITI

(U , , )

, 9 9 Faculté 99de 9 99Droit et

des 99Sciences 99Économiques 9 9

(FDSE)

, 9 9 Mémo 99 re 99de sort

e nt 9999» tul

« Analyse de l'impact de la micro finance sur le

secteur informel, période

1995-2010 »

Prepare par

Yveson DUKENSON

En vue de l'obtention de grade du licencié en sciences

Économiques

Sous la direction du professeur

Eddy LOBOSSIER

Promotion 2007-2011

Décembre 2011

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

AVANT- PROPOS

L'étude de la micro finance en Haïti se

révèle de plus en plus une nécessité, parce qu'il

est urgent dirait-on, que la problématique du crédit, surtout

celle du microcrédit soit posée dans une vision holistique, en

ces temps où l'on parle de reconstruction. Au fait, souvent on parle du

problème de crédit en Haïti, mais on pense qu'au

crédit bancaire, alors que celui-ci n'est qu'une composante du

crédit dans son ensemble, le microcrédit est de son coté

peu exploité et étudié. Ce travail se propose d'y mettre

l'accent, afin d'orienter les regards vers ce vaste champ d'étude et de

potentialités que représente le microcrédit pour

l'état-nation toute entière, mais que les décideurs

semblent ignorer encore.

En effet, si la micro finance est peu abordée en

Haïti, en dépit de sa toute importance dans l'économie

d'aujourd'hui, c'est sans doute en raison d'une manque de connaissance de ce

secteur, alors ce travail se veut, dans une certaine mesure, un moyen de

connaissance pour conduire à une meilleure compréhension et une

meilleure analyste des impacts de la micro finance dans le pays, surtout dans

le secteur informel.

Le choix du sujet trouve, par ailleurs, sa justification dans

le fait que l'une des voix de salut de notre système économique

est sans nul doute, la promotion et l'expansion de l'entreprise privée,

même toute petite qu'elle soit. Et cette expansion dépend du

volume et de la qualité de crédit dont bénéficie

cette économie.

Quant à la période, elle est choisie parce

qu'elle nous permet de voir comment était la pratique du crédit

avant l'arrivée sur le terrain de nos trois échantillons d'IMF,

et comment elle s'est évoluée depuis leur apparition vers les

années 2000. SOGESOL, MCN ET ACME quant à elles sont retenues,

parce qu'elles constituent, compte tenu de leur portefeuille de crédit

et de leur nombre de clients, les trois plus importantes institutions de micro

finance en Haïti a l'heure actuelle. Puisse ce travail constitue ma

pierre, quoique minime, dans la reconstruction de notre chère

Haïti.

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

Remerciement

Il est ici d'un acte de loin plus grand qu'une simple

formalité académique ou d'une simple coutume, c'est plutôt

un devoir de coeur, un acte de gratitude et de respect.

S'il est en effet indispensable de citer à la fin de

tous travaux de recherches scientifiques les sources dans lesquelles on a

puisé pour produire cette recherche, il est injuste de laisser dans

l'oubli total des gens qui ont travaillé non seulement dans la

réalisation du travail mais qui vous a accompagné tout au long du

processus qui doit vous conduire aux capacités matérielles et/ou

intellectuelles indispensables à la réalisation de tels

travaux.

C'est conformément à cette conviction que je

présente ici tous mes remerciements :

· À l'architecte de l'univers, le grand Dieu qui

nous a fait don de toute sa grâce et qui nous a donné

l'opportunité d'arriver jusqu'au dernier mot de ce travail, et là

je ne peux que dire EBEN-EZER!!!

· À ma marraine, ma mère adoptive, Rose

Marie DUVERGER pour son support, son encadrement, son interminable mise garde

quant à la manière dont je dois aborder les choses de la vie.

Merci encore « DADA » Merci.

· A madame Reginald Linda GUITEAU, pour ses infatigables

aides et support surtout dans la réalisation de ce travail.

· À tous les éminents professeurs de la

Faculté de Droit et des Sciences Economiques, pour leurs participations

actives et continuent dans ma formation depuis plus de quatre ans. Et

Làj e ne saurais ne pas citer :

· mon directeur de recherche, le professeur Eddy LOBOSSIERE

pour la supervision et les corrections combien importantes qu'il a

apporté à ce travail.

· Le professeur José YVES pour ces multiples

consultations et corrections,

· Le professeur Frantz PIARD pour ces conseils

méthodologiques.

· À mes soeurs et frères Angelet, Chrislie et

Chrisnalie, pour leur support financier et moral.

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

· À mes collègues de la promotion :

CASIMIR Maxon, JEAN Jean Daniel, SIMON

Adenau, WILGUENS Narcisse pour leurs remarques critiques et

leurs suggestions.

Merci chers camarades, vos remarques me sont grandement

utiles. Un grand merci également à tous ceux et celles qui m'ont

aidés directement ou indirectement dans la réalisation de ce

travail et dont le nom n'est pas figuré sur cette liste non exhaustive.

Merci encore à vous tous et sachez que vos actions et vos noms sont

gravés dans mon coeur.

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

Table des matières

· Avant-propos

· :. Remerciements

· :. Table des matières

· :

· Sigles et

abréviations

· Liste des tableaux et graphiques

· :. Résumé

· :. Introduction

générale

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

Chapitre 1.-Vers la compréhension de la

Micro

finance 11

Section 1.- cadre conceptuel et

théorique 11

1.1 Cadre conceptuel 12

1.2.- Revue de la littérature 17

1.3 Fondements théoriques 20

Section 2.- Cadrage

macroéconomique 21

1.4 Situation socio-économique d'Haïti .

21

1.5 Coup-d `oeil sur le syst~me financier

d'Haïti 23

CHAPITRE 2.- Role de la micro finance en

Haiti 26

Section 1.- Histoire de la micro finance

26

2.1.- Coup-d'oeil historique sur la micro finance

à travers le monde 27

2.2.- Histoire de la micro finance en Haiti

Section 2.-Micro finance et activités

économiques

2.3.- Quelques déterminants du microcrédit

en Haïti 30

2.3.1.- Les dérminants juridiques du

microcrédit 30

2.3.2.- Les déterminants

sociaux-économiques 31

2.3.3.- Les déterminants politiques

32

2.4.- Les formes du microcrédit 32

2.4.1.- le microcrédit à la consommation

32

2.4.2.- le microcrédit au secteur agricole et

industriel 32

2.4.3.- Le micro crédit au petit commerce

informel 34

2.5.- Les caractéristiques du microcrédit

34

2.6.- Les avantages du microcrédit par rapport au

crédit bancaire 37

2.7.- Les limites du microcrédit 38

2. 8.- La micro finance actuelle au regard du

développement économique en Haïti 39

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

CHAPITRE 3.-Les impacts de la PEC à Port-au-

Prince

Section 1. De l'analyse du petit commerce en

Haïti 42

3.1.- La PEC formelle 42

3.1.1.- l'aspect juridique de la PEC formel

42

3.1.2.- Les caractéristiques de la PEC formel

43

3.1.3.- L'apport de la PEC formel à

l'économie 44

3.2.- Le petit commerce informel 46

3.2.1.- Les manifestation du petit commerce informel

urbain 48

3.2.2.- Les caractéristiques de la PEC informel

48

3.2.3.- L'apport de la PEC informel à

l'économie 49

Section 2.- Les impacts du commerce informel sur

l'économie haitienne

3.3.- La détermination des

bénéfices dans la PEC informel 50

3.4.- Les impacts de la PEC à Port-au-Prince

52

3.4.1.- Sur la vie des gens 52

3.4.2.-Sur les recettes de l'Etat et sur

l'activité économique 53

CHAPITRE 4.- Etude de cas et analyses empiriques

Section1.- Présentation des IMF sous

étude 57

4.1.- ACME 57

4.1.1.- Présentation générale

57

4.1.2.-Caracteristiques 57

4.1.3.- Structures 58

4.1.3.- Mécanismes, opérations et

performances 60

4.2.-SOGESÒl 62

4.2.1.-Presentation 63

4.2.2.-Structures 63

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

4.2.3.- Mécanismes, opérations et

performances 64

4.3.- MCN 65

4.3.1 Présentationgénérale

65

4.3.2. Caractéristiques 65

4.3.3. Structures 66

4.3.4.- Mécanisme opérations et

performances 66

4.4.- Impacts socio-économique des IMF sur etude

67

Section 2.- Résultats de l'enquête

68

4.5-Méthodologie 68

4.5.1.- Echantillonnage et questionnaire 68

4.5.2.- t'XniS1,T%SaSi%SiqXe 69

4.5.3.-Defintions des variables 69

4.6.-Presentation des résultats 70

4.7.- Vers une verification de notre troisieme

hypothèse 78

· Bibliographie

· Annexe

· Indices bibliographiques

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

Sigles et abréviations

ACME : Action pour la coopération avec la

micro entreprise

ANIHM : Association nationales des institutions

de micro finance d'Haïti

BRH : Banque de la République

d'Haïti

IDE : Investissement directs étrangers

IFM : Institution de Micro finance

MCI : Micro finance intermédiaire

MCN : Microcrédit national

ONG : Organisation non gouvernement

PEC : Petite entreprise commerciale

PED : Pays en développement

SOGESÒL : Société générale de

solidarité

Liste des tableaux et graphiques

i.

ii.

iii.

iv.

v.

vi.

vii.

viii.

ix.

x.

xi.

xii.

Tableau 1.1 structure par des unités informelles

|

46

|

|

Tableau 1.2 caractéristique de la PEC informel à

Port-au-Prince

|

47

|

|

Tableau 1.3. Distribution des emplois selon la tranche

d'activités

|

53

|

|

Tableau 1.4. Évolution du portefeuille de crédit de

la ACME

|

58

|

|

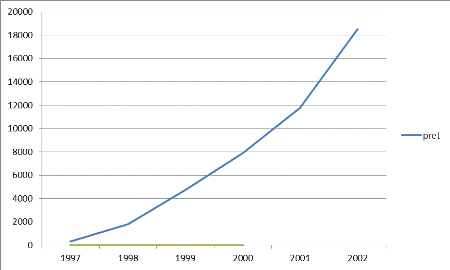

Graphique 1.1 Évolution du portefeuille de la ACME

|

59

|

|

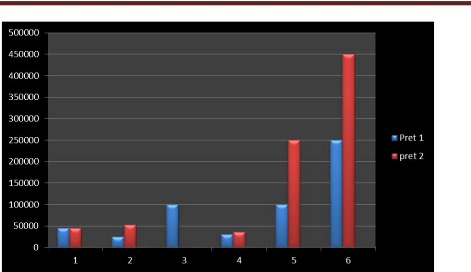

Tableau 2.1.- Évolution de dix prêt de la SOGESOL

|

70

|

|

Graphique 1.2 Évolution de dix prêts de la

SOGESÒL

|

71

|

|

Tableau 2.2 relations entre et SOGESOL et la PEC

|

71

|

|

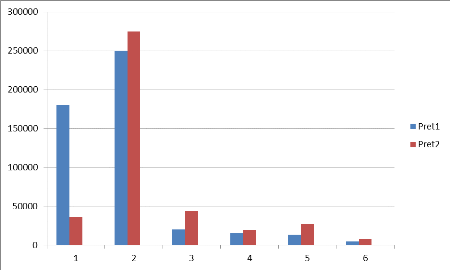

Tableau 2.3.- Évolution de dix prêts de la ACME

|

72

|

|

Graphique 1.3.Évolution des prêts de la ACME.

|

73

|

|

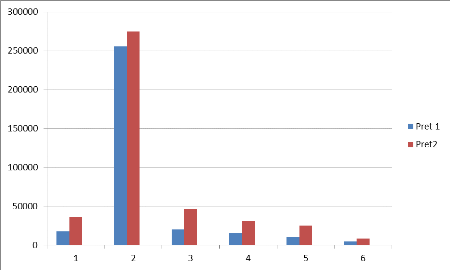

Tableau 2.4. Relations PEC et la MCN

|

75

|

|

Graphique 1.4 evolution des prets de la MCN

|

76

|

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

xiii. Tableau 2.6.- Représentation de la relation PEC et

la MCN 76

Résumé

Puissant instrument de lutte contre la pauvreté,

l'intégration de la micro finance dans les plans de développement

est de plus en plus urgente surtout dans les pays dits

sous-développés qui cherchent des moyens de développements

alternatifs a ceux déjà expérimentés. Mais, les

impacts réels de la micro finance sur le développement, notamment

sur le secteur informel en Haïti est à l'heure actuelle l'objet de

nombre de controverse, car certains voient la micro finance comme une «

arme à double tranchant ». Toutefois, la micro finance a

contribué entre 1995-2010 à résoudre, ceteris

paribus, le problème du financement des micros entreprises,

particulièrement informelles (portefeuille de crédit 1.1

milliards de gourdes, 108,778 prêts) en Haïti où en 2007

encore seulement 400.000 des demandeurs de crédit ont été

approuvés par le système bancaire et seulement 133 d'entre eux

détenaient les 2/3 du total des prêts. Mais, il reste encore

beaucoup à faire pour faire du secteur un pôle de

développement durable.

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

Mémoire de Yveson DUKENSON en vue de l'obtention de grade

de licencié en sciences Economiques. Promotion Martial CELESTIN,

2007-2011.

INTRODUCTION

« Stimuler la reprise de l'activité

économique nationale tout en favorisant les relations entre les banques

et les clients, telles sont les ambitions officiellement exprimées par

la Banque Gentrale en annonçant (en 1995) la révision du taux

d'intérêt sur les dépôts et sur les préts

ainsi que l'accroissement du pourcentage de l'encaisse à maintenir comme

réserve de liquidité des dépôts

»1.

Gependant, un simple coup d'oeil sur le système

bancaire haïtien actuel permet d'affirmer que la réalité est

toute autre. En dépit de cette décision, le problème du

crédit n'est toujours pas résolu dans le pays, les petites

bourses2 n'ont toujours pas accès au crédit bancaire.

Face à cette situation, les petites et moyennes entreprises se

retrouvent coincées et dans l'incapacité de pallier les

insuffisances économiques et financières du secteur réel.

Get état de fait entrave par voie de conséquence le

développement économique, faute de financement, dans un pays

où l'investissement privé est encore une priorité si l'on

croit les déclarations des dirigeants actuels. Dès lors, comme

stratégies d'ensemble ils font appel principalement aux Investissements

Directs des Etrangers (IDE) pour augmenter principalement le

nombre d'emplois formels dans l'économie qui est assuré à

l'heure actuelle par l'administration publique en majeur partie ; ce qui est

économiquement une anomalie.

La micro finance telle que connue aujourd'hui dans le pays,

avec ses quelques 59 3673 emplois en 2000 et ses 250.000 emplois

directs en 2010 (ANIHM, Rapport 2010) essaie de pallier à ce

problème, mais elle appartient encore en grande partie au secteur

informel.

Gependant, il faut dire que les microstructures

financières populaires ont toujours existé dans le

monde

entier. Elles ont évolué à travers le temps et ont

existé dans les différentes étapes de

1 Fred DOURA, Haïti Dépendance et crise

tome1 Page 214

2 Voir cadre théorique

3 Fred DOURA, Haïti Dépendance et crise

tome1 Page 253

développement de tous les pays du monde comme le relate

Pigeau (2005). Dans les pays en développement (P.E.D) en

général, ces microstructures de financement ont été

qualifiées d'informelles pendant une bonne partie des décennies

1970-1990. Ces dernières années, la conception de ces

méthodes de financement a énormément évolué

vers le concept de la micro finance (Lelart, 2005 ; Sodokin, 2007). Les

orientations de politiques économiques ne sont plus les mêmes

dès lors qu'il s'agit d'une micro finance susceptible de financer les

petites activités génératrices de revenus et non d'une

"finance informelle" qui procure du financement à des

activités hors la loi ou supposées

illégales4.

La micro finance laisse donc peu à peu le secteur

informel pour devenir un instrument de développement, de lutte contre la

pauvreté et un sujet d'actualité. Elle a fait en ce sens l'objet

de débats de politiques économiques nationales et

internationales. Ainsi, l'année 2005 qui a été

désignée par l'ONU l'Année internationale du

microcrédit a grandement contribué à sensibiliser la

communauté internationale sur le rôle clé des services

financiers plus accessibles dans la réalisation des Objectifs du

Millénaire pour le Développement (OMD). En ce sens, l'ancien

secrétaire général de l'ONU Kofi ANANN dans l'avant-propos

de l'ouvrage « Construire des secteurs Financiers accessibles à

tous » publié par l'organisation qu'il dirigeait a

écrit « Rendre les secteurs financiers accessibles à

tous a le pouvoir d'améliorer les conditions de vie des populations, en

particulier des pauvres. Un petit prêt, un compte d'épargne ou une

assurance peuvent faire une grande différence pour une famille à

bas revenus. Ils permettent à ces gens d'investir dans une meilleure

alimentation, dans leur logement, leur santé et l'éducation de

leurs enfants. Ils permettent de mieux réagir lors des périodes

difficiles dues à de mauvaises récoltes, à la maladie ou

à un décès. Ils aident à planifier l'avenir

».

Cette déclaration de l'ex Secrétaire

Général reflète en grande partie l'objectif principal de

la micro finance qui, dans un pays comme Haïti, se veut un instrument

d'amélioration des conditions de vie des couches les plus

vulnérables, en leur donnant accès aux services financiers de

base. D'où l'objectif principal de toute institution de micro

finance.

4 Affirmation de Sodokin, op. Cite

Une analyse de l'impact de la micro finance sur le secteur

informel à Port-au-Prince pendant la période 1995-2010

s'inscrit donc dans une perspective de recherche de l'applicabilité

de cette philosophie dans le cas haïtien.

Mais d'abord essayons de poser la problématique de la

micro finance en Haïti. A partir de laquelle découlera le fil

conducteur, c'est-à-dire la question centrale de notre recherche.

PROBLEMATIQUE

Dans tous les pays où règne un retard

considérable de développement, la majeure partie de la population

n'a pas accès aux services financiers traditionnels, plus

particulièrement au crédit bancaire. Cette situation est

vraisemblablement dü au fait qu'une grande partie de ces populations

vivent dans des situations d'extrêmes précarités et de

pauvreté et que les institutions financières traditionnelles

imposent des conditions « draconiennes » pour accéder au

crédit dans le but de couvrir le haut niveau de risque liés

à l'investissement dans ces pays.

En Haïti, ces conditions sont très rigides, compte

tenu surtout des troubles sociopolitiques, des catastrophes naturelles et de la

mentalité anti-changement dont fait montre certains de nos concitoyens.

Ces contraintes font du pays l'un des endroits des Caraïbes où le

niveau de risque est le plus élevé en matière

d'investissement privé et, par conséquent, un endroit où

le crédit est très restrictif où la forte

régulation du système bancaire ne facilite point le financement

de projet risqué. A titre d'exemple, en 2005 seulement 27.5 milliards de

gourdes étaient accordées au secteur privé sous forme de

crédit par le secteur bancaire traditionnel, selon les données de

la BRH. En 1997, seulement 400.000 des demandeurs de crédit ont

été satisfaits (PNUD, BIT 1997). Selon la PNUD seulement 133

clients sur les 400.000 détenaient les 2/3 de la totalité du

crédit bancaire de cette même année. De même, selon

la BRH, le volume moyen de crédit bancaire annuel était de 28.5

milliards de gourdes entre 1995 et 2000 (BRH, Rapport annuel 2007). Ces

données montrent que Le crédit s'avère être un

casse-tête en Haïti ; ainsi, des projets prometteurs souffrent dans

les tiroirs, faute de financement.

Pour certains donc, le crédit est un luxe, il est

discriminatoire, sélectif. « Le haut niveau de risque en est la

cause, » affirment habituellement les banquiers et autres responsables

d'institutions financières. Il faut ajouter à tout cela

l'incapacité d'un grand nombre de demandeurs de crédit de

répondre aux exigences des banques commerciales, même tout niveau

de risque pris en compte.

Il faut donc, à cela trouver une alternative, si l'on

veut toucher certains des problèmes économiques auxquels font

face le pays. Considérant qu'avec le principe du «

multiplicateur des crédits »5, ce dernier est

le moteur du développement de l'entreprise privée, qui peut aider

grandement le pays à se lancer sur la voie du développement

économique et social. Il devient donc urgent que la problématique

du crédit soit posée, tout en considérant ses multiples

aspects. Certains pays du tiers-monde ont bien compris ce fait et ont

trouvé des alternatives à des problèmes similaires dans la

micro finance, qu'ils ont appelé finances pour les

pauvres, par opposition aux services financiers qu'offrent les

institutions financières traditionnelles qui sont pratiquement

destinés à ceux qui possèdent déjà un

certain capital.

Haïti quant à elle, ne fait l'expérience de

cette alternative qu'en 1939, date où les premières lois sur les

coopératives ont été publiées6. Au fait,

depuis cette date et face à un grand besoin de financement de

l'économie, la micro finance, à travers principalement les

coopératives, s'est vite propagée dans le pays. En 2002, parmi

les bénéficiaires du crédit, 100,000 l'étaient des

institutions de micro finance qui étaient alors au nombre de 79, avec un

portefeuille de 1.235 milliards de gourdes nous dit la ANIHM. En 2007, la micro

finance sert 108,778 micros entreprises avec une nette augmentation du

portefeuille, avec des taux de croissance respectifs de 18 et de 23% par

rapport à 2002. La micro finance, joue donc un rôle non

négligeable dans l'activité économique, mais la

détermination de ces impacts réels est aujourd'hui encore l'objet

de controverses.

5 Une banque détenant un excédent de

liquidité sous forme de monnaie central cherche à le rentabiliser

l'utilisant pour accorder du crédites prêts. Mais comme les

bénéficiaires des crédits accordés ne conservent

eux même qu'une fraction de leur avoir sous forme de monnaie centrale,

les banques peuvent distribuer des crédits pour un montant

supérieur à celui de leur liquidité excédentaire

La micro finance a de toute évidence des limites,

cependant elle a contribué entre 1995-2010 à faire augmenter

considérablement le niveau de crédit dans l'économie

haïtienne, elle lui a donné une bouffée d'oxygène,

mais le gros du travail semble reste à faire. Cette augmentation du

crédit coïncide, selon les données de l'association

nationale des institutions haïtiennes de micro finance(ANIHM), à

une augmentation considérable des micros entreprises, surtout

commerciales à Port-au-Prince. Alors, il semblerait qu'il y existe une

relation, mais il n'Ya aucune évidence. De là vient la question

centrale de la problématique : Quel est l'impact global de la

micro finance sur le secteur informel à travers l'amélioration

des conditions de vie des marchands bénéficiaires ?

De cette question principale découlent des

préoccupations secondaires telles :

· La micro finance est-elle capable, dans sa philosophie

actuelle, de promouvoir réellement la croissance économique ?

· A quel niveau a-t-elle contribuée à

réduire le problème du crédit en Haïti ?

· Dans quelle mesure peut-on faire de la micro finance un

pilier de l'économie haïtienne ?

De là, toute une série de questions que nous

proposons de répondre, afin de pouvoir, à la fin du travail,

confirmer ou infirmer nos hypothèses qui présupposent une

relation positive entre microcrédit, accroissement de micro-entreprises

commerciales et amélioration des conditions de vie à Port-au-

Prince pendant la période sous étude.

Voici, les affirmations provisoires que nous supposons.

Les H

H1

La micro finance à un impact positif sur

l'économie haïtienne, en particulier dans la réduction

du chômage pendant la période 1995-2010.

H2

La micro finance en finançant le petit commerce a

contribué à un niveau micro, à résoudre le

problème de financement dans le secteur informel en Haïti entre

1995- 2010.

H3

La micro finance peut constituer un fer de lance dans la

lutte contre la pauvreté en Haïti.

Afin de pouvoir vérifier ces hypothèses, nous nous

proposons de poursuivre tout au long de ce travail les objectifs suivants :

Objectif général du travail :

Faire ressortir la relation qui existe entre le microcrédit et

l'amélioration des conditions de vie des dans le secteur informel entre

1995-2010.

Toutefois, cet objectif sera soutenu simultanément par les

objectifs spécifiques suivants :

Objectif spécifiques :

> a) Etudier le poids du microcrédit dans le

petit commerce formel et informel.

> b) Faire ressortir l'impact du microcrédit dans la

création du pouvoir d'achat des petits marchands à

Port-au-Prince.

> c) montrer que la micro finance peut être un vecteur

de développement socio-économique pour le Pays.

A cette fin, ce travail de recherche s'articule autour de deux

(2) parties et de quatre (4) chapitres.

Une première partie théorique qui comprend les

trois premiers chapitres : Vers une meilleur compréhension de Micro

finance, rôle de la Micro finance Micro finance en Haïti et Impacts

de la PEG à Port-au-Prince.

Et une deuxième partie empirique, qui comprendra le

quatrième chapitre qui sera l'objet d'une étude de cas et de la

présentation des résultats de notre enquête qui nous

permettra de confronter théories économiques et

réalités haïtiennes.

Une annexe des tableaux, graphes et outils d'entretiens

apparaitra à la fin du document afin de faciliter une meilleure

compréhension du travail.

Eléments de méthodologies

Comme l'exige le processus ou la démarche scientifique,

ce travail comprendra d'abord une partie théorique qui, constituera,

après élaboration des objectifs et des hypothèses,

à faire une revue critique de la littérature existante avec une

analyse documentaire des publications des institutions compétentes. Ce

qui nous aura permis d'élaborer une problématique avec une

question centrale qui sert de fil conducteur au déroulement du travail.

Cette partie englobera toute la partie théorique du travail. Elle est

suivie de la partie empirique qui comprendra un travail de terrain qui aura

pour mission, via des entretiens, de collecter des informations sur un

échantillon aléatoire de petits marchands

bénéficiaires du microcrédit à Port-au-Prince, ce

qui nous a permis d'étudier la véracité de notre

première hypothèse. Nous avons présenté, par

ailleurs à l'aide des variables qualitatives et quantitatives nos trois

institutions de Micro finance, ainsi que les résultats de notre

enquête menée dans la zone métropolitaine de Port-au

prince.

L'approche dans ce travail sera donc à la fois une

approche qualitative et quantitative même si l'analyse qualitative

dominera compte tenu de la nature qualitative de nos principales variables, un

accent sera également mis sur l'analyse comparative,

généralement utilisée en sciences humaines et

sociales7.

Limite du travail

Ce travail s'inscrit dans un cadre spatio-temporel bien

défini. Il porte sur les institutions de micro finance non

coopérative à Port-au-Prince pendant la période 1995-

2010. Nous voulons par-là guider notre étude sur les institutions

de micro finance non coopératives sans oublier la composante

coopérative de la micro finance qui est toute aussi importante mais qui

peut être l'objet d'une autre étude, comme c'est

déjà le cas dans pas mal de travail antérieur au notre.

7 Madeleine G. op.cit.

D'autre part, trois IMF nous servent d'échantillons

pour notre étude de cas, en raison bien sür, de leur importances

dans le secteur, cet échantillon pouvait être bien sûr

exhaustif, mais exigerait beaucoup plus de temps et de moyens matériels

que nous ne disposons pas dans le cadre de ce travail.

Trente (30) petits marchands bénéficiaires nous

servent d'échantillon pour nos entretiens, là encore on pouvait

augmenter la taille, mais étant donné que ceux-ci sont choisis de

manière aléatoire et reflètent en qualité nos trois

institutions, nous jugeons acceptable cet échantillon.

Ainsi, cette étude doit être toujours

circonscrite dans l'espace sur lequel elle est réalisée. Elle

doit être toujours analysée à l'intérieur de cet

espace-temps car tout débordement temporel risque de conduire à

des jugements erronés à l'égard du travail.

Nous n'avons, pour tous dire, nullement la prétention

de tout dire sur ce thème, d'autant plus que la dynamique scientifique

veut que rien n'est totalement acquis et que spécifiquement, le

débat sur le rôle de la micro finance dans les pays du Sud est un

débat actuel. Tandis que nous mettons sous presse, il peut y avoir de

nouvelles avancées et de nouveaux paradigmes qui sont peut-être en

train d'être mis sur pied dans ce vaste champ d'étude qu'est la

micro finance.

Tout compte fait, nous pouvons rentrer d'emblée dans le

vif du sujet, c'est vers une meilleure compréhension de la micro finance

que nous dirigeons.

1. Vers une

Compréhension

De la Micro finance

|

CHAPITRE PREMIER

|

|

Section 1. cadre conceptuel et

théorique

|

|

|

1.1 Cadre conceptuel

|

|

1.2 Littérature

|

|

1.3 Fondements théoriques

|

|

Section 2. Cadrage macroéconomique

|

|

1.4 Situation socio-économique

d'Haïti

|

|

1.5 Coup-d `oeil sur le système financier

d'Haïti

|

1.1 CADRE CONCEPTUEL

Afin d'éviter toute confusion dans ce travail, nous

présenterons ici les possibles définitions des principaux

concepts utilisés et les raisons pour lesquelles ces définitions

ont été retenues. Nous commençons par ceux dont nous

pensons qui sont indispensable à la compréhension du travail.

Microcrédit

Le microcrédit désigne l'attribution des

prêts de faible montant à des artisans, producteurs ou

entrepreneurs qui ne peuvent pas accéder au prêt bancaire

classique. Il se développe surtout dans les pays du Sud où il

permet de concrétiser des microprojets.

RAPPEL HISTORIQUE

Le microcrédit a été inventé par

un professionnel d'économie du Bengladesh Mohamed Yunus, ce qui lui a

valu le prix Nobel en 2006. Il fonda en 1977 le Grameen Bank afin de

généraliser son expérience de microcrédit du

Bengladesh. Depuis, le microcrédit a connu un grand développement

dans, principalement, les pays du sud mais aussi dans le pays du Nord, en

France y compris. Il existe aujourd'hui plusieurs milliers de banques qui font

du microcrédit au bénéfice de plus de 50 millions de

personnes dans le monde.

ROLE DANS LE DEVELOPPEMENT

Le microcrédit permet de développer de petites

activités, mais il aide aussi à lutter contre la pauvreté.

Il est efficace et comporte d'effets d'entrainement que les grands projets de

développement, qui bénéficient rarement aux

démunis, ne comportent pas. Il repose sur l'initiative et la

responsabilité individuelles, ce qui facilite la réussite des

projets. De plus, le microcrédit constitue le levier pour valoriser le

statut de la femme dans les PVD. Enfin il contribue à retisser les liens

sociaux après les conflits, comme c'était le cas au Rwanda, en

Cambodge, en Bosnie etc.

Néanmoins, le microcrédit ne peut pas être

le remède miracle pour éradiquer la pauvreté.

Il

s'adresse d'abord aux couches défavorisées qui sont exclues

du système bancaire et non aux

plus pauvres, ceux qui n'ont même pas de quoi se payer

un (Chen janbe) 8dirait-on dans le cas haïtien. Il comporte

aussi un risque de surendettement car les taux pratiqués sont des fois

très élevés (Jusqu'à 100% dans certains cas).

Même le Bengladesh où plus de 66% de la population est

concernée par le microcrédit, demeure l'un des pays les plus

pauvres de la planète. Enfin, certains dénoncent le risque

d'éviction au détriment d'actions menées par les pouvoirs

publics en faveur de la santé, de l'éducation ou de l'eau.

C'est pourquoi, certains économistes parlent de

préférence de micro finance qui renferment non seulement le

crédit mais de l'aide à la petite épargne, de la

micro-assurance, de l'aide aux transferts des migrants etc. C'est ce dernier

aspect que nous retenons dans le cadre de ce travail.

Déjà, cette approche joint une partie de nos

préoccupations et nous met sur la bonne voie dans la recherche de

vérification à l'une de nos hypothèses mais des entretiens

seront réalisés avec quelques petits marchands portant notamment

sur les variables :

· Revenus du ménage.

· Statut des femmes.

· Créations d'emplois.

· Développement ou changement de la

micro-entreprise.

· Meubles.

· Fréquentation scolaire des enfants.

· Recettes du ménage.

· Capacité de faire face aux crises et

imprévus (épargne, fonds de sécurité).

· Qualité de l'alimentation pour le

ménage.

· Nombres de personnes dans le ménage.

COOPERATIVES

Groupement de personnes poursuivant des objectifs

économiques sociaux éthiques ou éducatif, l'institution

qui s'y rattache est généralement gérée par les

membres.

PHILOSOPHIE

Les coopératives s'inspirent au départ des

idées socialistes de Fourier qui, cherchait à unir les salaires

afin de se défaire du joug de l'employeur. Aujourd'hui, elle

s'éloigne de cet objectif idéaliste. On distingue de nos jours,

plusieurs types de coopératives celles qui cherchent l'approvisionnement

de ces membres à des tarifs préférentiels, ce sont les

coopératives de consommation, celles qui sont à capital

variable constitué par les sociétaires mettant en commun

8 Les gens qui sont en situation d'extrêmes

pauvretés en Haïti.

leur apport afin d'effectuer des achats, des investissements, des

crédits ou des opérations de transformation et de production.

Cette approche met en relief le lien de solidarité qui

existe entre les membres d'une coopérative et cet esprit d'entraine qui

règne aussi chez des petits marchands via le « sòl

» et le « sabotay » qui règne dans le

secteur informel haïtien. Voilà pourquoi il a été

retenu dans le cadre de travail.

DEVELOPPEMENT ECONOMIQUE

C'est un processus de changement social économique et

également politique.

C'est un phénomène qualitatif

irréversible qui entraine des changements de structures des changements

mentaux et sociaux, des changements politiques éventuels et enfin qui

crée les conditions d'une croissance durable et cumulative.

Ce concept émerge dans les années 50 au moment

de la décolonisation et de l'émergence des pays tiers sur le plan

géographique. On peut également analyser le développement

économique comme un objet à travers le développement

humain et de développement durable diffusé par la PNUD. Ainsi, le

développement économique renvoi à la satisfaction des

besoins fondamentaux et la réduction des inégalités entre

et à l'intérieur des pays. Le développement

économique implique donc, le développement durable (issu du

rapport de Brundtland en 1987 et est considéré officiellement

comme un objectif depuis le sommet de la terre à Rio en 1992). Il a pour

objectif de concilier l'environnement, le social avec le développement

à travers une logique de double solidarité horizontal (en

répondant au besoin présent pour les exclure du

développement) et verticale (en prenant en compte les

générations futures par un comportement écologique

prudent).

Cette analyse qui touche les différentes facettes du

développement économique et qui fait de ce dernier un processus

de profonds changements dans les structures : économiques, politiques,

sociales et culturelles d'une nation rejoint notre préoccupation, c'est

ce qui lui a valu sa place ici.

SECTEUR INFOEMEL

Le secteur informel regroupe toutes les activités

économiques qui échappent au contrôle système fiscal

en vigueur dans un pays, il comprend des activités de productions et de

consommations et autres. Il est toutefois nécessaire de distinguer

secteur informel que l'on appelle aussi économie

informelle et économie illégale qui regroupe les

activités illicites appelées souvent économies

souterraine.

L'économie informelle est caractérisée donc

par :

L'illégalité des activités.

L'absence de livre comptable.

L'absence d'une licence de fonctionnement (Patente).

La précarité des activités.

Le faible montant disponible pour mener les activités.

VIE (Niveau de)

Le niveau de vie est la quantité de biens et de

services que le revenu permet d'acheter. Il correspond au niveau de

consommation d'un ménage, d'une catégorie sociale ou d'un pays et

dépend aussi de l'accès aux services publics. Pour un pays, il se

mesure à l'aide du revenu national par habitant (PIB Per capita). Cet

indicateur n'est en fait qu'une moyenne qui ne tient pas compte des

inégalités à l'intérieur du pays (la moyenne

étant influencée par les valeurs extremes), mais il nous permet

de mesurer le niveau de vie d'un individu. Car, c'est un indicateur

quantitatif, (c'est pourquoi d'ailleurs nous la préférons dans

cette étude), contrairement aux notions de mode et de conditions de vies

qui sont des notions qualitatives.

Cet indicateur toutefois, se distingue du pouvoir d'achat qui

correspond au revenu réel et qui tient compte de l'évolution des

prix. Il est donc possible d'améliorer le niveau de vie, soit en

augmentant la disponibilité de crédit soit en réduisant la

part du revenu réel consacré à l'épargne, si ce

revenu reste inchangé.

On entend donc, par amélioration du niveau de vie d'un

commerçant un processus de croissance du revenu de ce dernier

résultant d'un prêt contracté dans un IMF et qui le permet

d'avoir un mieux-être.

COMMERCE (Petit)

La catégorie des petits et moyens commerces comprend

principalement les commerçants isolés, travaillant dans de

petites structures, souvent familiales, qui effectuent directement leurs achats

chez le grossiste. Parallèlement, il existe des indépendants

associés, groupés en associations qui leur fournissent un certain

nombre de services communs. Enfin, les petites supérettes appartenant

à une chaîne peuvent également être rangées

dans cette catégorie.

Dans le cadre de ce travail, nous entendons par petit

commerce, toute activité commerciale formelle ou informelle dont le

chiffre d'affaire ne dépasse pas 500. 000 gourdes, qui emploie au plus

dix (10) personnes et qui trouve leurs financements principalement dans les

IMF.

Quand les activités de cette entreprise s'inscrivent

dans un cadre légal, c'est-à-dire sont reconnues par la loi. Et

que l'entreprise possède : une patente (licence de fonctionnement), un

livre comptable enregistreuse des opérations et est reconnue par le fisc

: on parle de commerce formel. Dans le cas contraire, on dit qu'il s'agit du

commerce informel

COMMERCANTS (Petits)

Selon le code de commerce haïtien, « sont

commençant ceux qui exercent des actes de commerces et en font leurs

professions habituelles. » Deux conditions résultent de ce texte :

d'une part, il faut faire des actes de commerces ; d'autre part, il faut les

faire à titre de profession habituelle. Une troisième condition

est requise mais qui n'est pas prévue expressément : le

commerçant doit agir en son nom et pour son compte. C'est ce qui donne

au commerce tout son aspect juridique. Un petit commençant se trouve

bien sûr dans la catégorie précédemment

citée.

INSTITUTION DE MICROFINANCE (IMF)

On entend par institution de micro finance toute institution

financière qui s'adonne principalement à l'activité du

micro financement, de la micro-assurance, de l'aide aux transferts des migrants

comme les coopératives, les mutuelles, les organismes de prêts des

ONG, etc.

La littérature économique abonde de

définitions de micro finance, mais la définition la plus admise

de nos jours, est celle qui tient compte du rôle de la micro finance, et

la définit donc comme : un outil de lutte contre la pauvreté et

un facteur de croissance économique. On le

désigne des fois sous le vocable de « finance de

proximité », parce qu'elle s'inscrit dans une logique

d'adaptation des produits et services aux besoins des plus pauvres.

BOURSES(Petites)

Cette expression fait référence aux gens qui ont

peu de moyens financiers et autres et qui sont à

la recherche

d'alternative adaptées à leur situation pour subvenir à

leurs besoins. Les petites

bourses, dans le cadre de ce travail regroupent tous ceux ou

celles qui entreprennent une activitécommerciale mais qui

n'ont pas accès aux services financiers traditionnels.

IMPACT

Est généralement considéré, comme

l'effet produit par un phénomène sur un autre, c'est l'influence

qui en résulte. Dans le cadre de ce travail il est retenu comme toutes

les retombées positives immédiates et futures dans la vie des

marchands suite à un prêt bénéficié d'une

institution de micro finance.

S'il existe des controverses dans la manière dont on

doit définir la micro finance, il existe également, dans la

littérature économique, plein de divergences quant à la

manière dont on doit aborder et comprendre le rôle de la micro

finance dans une économie, c'est ce que le point suivant cherchera

à mettre en exergue en procédant à ce que l'on appelle

généralement une revue critique de la littérature.

1.2 Revue critique de la littérature

L'émergence des institutions de micro finance (IMF)

dans la littérature économique est la résultante d'une

part, des imperfections des marchés financiers formels, marquées

par l'exclusion des pauvres, et de l'insuffisance des ressources

financières à laquelle s'ajoute le manque de structures du

système financier purement informel (tontines, prêts usuriers et

autres) à satisfaire les besoins spécifiques des petites bourses.

D'autres part, elle est le résultat de l'échec des programmes

d'ajustement structurel imposés aux pays du Sud et des politiques

sectaires de ces gouvernements ainsi que des problèmes structurels

auxquels font face ces pays.

Ainsi, les événements tragiques du 12 Janvier

2010, l'apparition du choléra le 19 Octobre de cette même

année semblent ouvrir un cadre favorable à une plus grande

émergence de nouvelles initiatives économiques pour combler le

vide que laissent ces deux catastrophes. Et là, les promesses ne sont

pas des moindres puisque le Premier Ministre haïtien actuellement en

poste, Dr. Gary Connille, lors de l'énoncé de sa politique

générale au parlement (Octobre 2010) a promis un million

(1.000.000) d'emplois directs et un taux de croissance du produit

intérieur brut (PIB) de 9% par an, mais il n'est que d'attendre.

Dans le secteur de la micro finance, on assiste à une

plus grande vulgarisation des institutions de micro finance avec notamment la

UNIBANK qui lance à travers la MCN son microcrédit agricole et la

Capital Banque qui vulgarise son « Kredi kapital » sans oublier la

« Sogesòl » du groupe SOGEBANK et le « kredi

popilè » de la BUH qui proposent une plus grande

variété de produits et services à la clientèle.

L'allure ascendante des IMF nous amène à nous

interroger sur l'impact réel de ses institutions dans

l'amélioration des conditions de vie dans le pays.

Ainsi, la recherche de réponse à cette question

nous a amené dans les livres qui, bien sûr traitent de la

question, ou d'un thème voisin. Il faut dire que la plupart des ouvrages

relatifs au sujet porte essentiellement sur le crédit bancaire. Parmi

eux on retiendra ceux dans lesquels l'analyse du crédit se fait sur un

plan juridico-économique mais qui tient compte aussi du crédit

des IMF. Et à ce niveau, il faut dire qu'il n'y en a pas beaucoup.

Mais, L. Marchal l'un des rares auteurs qui fait une analyse

des composantes du crédit distingue sur le plan économique, dans

son ouvrage Monnaie et Crédit, le crédit à la

production et le crédit à la consommation. Le crédit

à la production est selon l'auteur lié à la croissance et

au démarrage d'une économie. Alors que le crédit à

la consommation sert à assurer la subsistance d'un individu ou d'un

groupe, sans avoir un impact direct sur la croissance économique. Il

écrit « le crédit à la consommation a pour but de

faciliter la vente à des particuliers de biens de consommation en

n'exigeant de ce particulier un règlement immédiat ». Ces

crédits peuvent- être accordés soit par des banques, soit

par des institutions revétant la forme d'établissement, financier

poursuit l'auteur.

Mais cette analyse est très limitée dans la

mesure où, tenant compte notamment des démonstrations de J.

Menard KEYNES, la consommation elle-même est un élément de

croissance économique, en occasionnant un essor de la production par une

augmentation de la demande.

Chainneau pour sa part, distingue sur le plan juridique le

crédit personnel (qui est lié à la qualité de la

personne qui s'engage à prêter) du «crédit

institutionnel " qui est accordé à une personne morale .Ce

crédit est plus apte à générer des effets

multiplicateurs. Mais, l'auteur ne tient ne tient pas compte ici des

éventuelles retombées du crédit individuel qui est

généralement destiné à la consommation.

De son côté Jacoud GILLES, dans « la

monnaie dans l'économie » ne fait aucune mention de la micro

finance dans ses multiples analyses du crédit, toutefois sa lecture

revêt d'une grande importance car il nous fournira une base

théorique pour la connaissance et la compréhension du

mécanisme de crédit, c'est la même situation dans

« l'introduction à la pensée de Keynes " qui

recherche à faciliter une meilleur compréhension de la

pensée de Keynes aux apprentis économistes.

DUMAS Benjamin quant à lui explique le mécanisme

par lequel une économie passe d'une économie monétaire a

une économie de crédit, c'est-à- dire a une

économie d'endettement. « L'économie monétaire devait

conduire à l'économie de crédit où un délai

séparant la livraison de la marchandise, où aussi la monnaie est

l'intermédiaire de son paiement et de son remboursement ", écrit-

il. L'analyse de DUMAS est peu différente de celle de MARCHAL ;

toutefois, elle est moins englobante par rapport à la première,

car son point de vue sur le crédit, n'inclut que le crédit

bancaire.

Fred DOURA pour sa part, dans « Economie d'Haïti

dépendance, crise et développement » consacre un

chapitre aux IMF où il fait une analyse historique du secteur et met en

relief son rôle dans un possible développement économique

d'Haïti.

Comme on peut le voir, il ya très peu d'ouvrages qui

traitent spécifiquement du sujet, cependant

il faut préciser

que l'état actuel des connaissances sur les impacts et le rôle de

la micro finance

dans le développement économique est très

avancé. Le vide que laisse les ouvrages sur le secteur est grandement

compensé par le web où des dizaines de milliers de documents sont

disponibles tant sur les sites spécialisés comme « Portail

Micro finance » que sur les sites de masse9 sur le sujet. Ce

qui a été pour nous une importante source de documentation.

Dans cette littérature multiple sont inscrits des

points de vue théoriques qu'il convient dans un souci de clarté

de citer spécifiquement, ils constitueront les bases théoriques

de la micro finance dans ce travail.

1.3 Fondements théoriques de la micro finance

L'expansion du secteur de la micro finance est un constat

très perceptible tant dans les méthodologies de crédit

employées que dans la diversification des produits et services

disponibles. Sa mutation continue porte certains auteurs à avancer la

thèse de l' « industrie de la micro finance ». En

général, les programmes de micro finance ont pour objet d'offrir

aux entrepreneurs à faibles revenus, l'accès à des

produits financiers conçus selon leurs besoins et leur capacités.

Aujourd'hui, il existe en Haïti très peu d'études qui ont

été réalisées sur l'impact réel de la micro

finance dans le pays. Certains critiques soutiennent l'idée que la micro

finance ne favorise pas l'accumulation du capital et l'expansion vers le

développement. La micro finance, à leur avis, ne favorise pas le

développement, elle ne fait que renforcer la pauvreté et

favoriser du même coup la multiplication des activités informelles

(MARNIESSE 2000). Cependant, pour d'autres, la finalité des programmes

de micro finance n'est nullement la maximisation du profit des entrepreneurs,

elle consiste plutôt à permettre aux micros entrepreneurs de

rendre soutenables leurs activités économiques, mais en

maximisant leur bien être personnel et celui de leurs familles.

La micro finance cherche donc à travers cet objectif

à résoudre le problème de besoin de financement des

petites bourses en s'appuyant sur des principes que l'on appelle

généralement les principes clés des IMF. Ils sont au

nombre de onze (11)10 et expriment chacun une préoccupation

à la fois pour la clientèle et pour les institutions.

9 Sites internet généralement

utilisés mais sont très limités dans le cadre d'une

recherche spécifique, inclus des concepts nouveaux et

spécialisés.

10

www.cgap.org

1. Les pauvres ont besoin de toute une gamme de services

financiers et non pas seulement de prêts

2. La micro finance est un instrument puissant de lutte contre

la pauvreté.

3. La micro finance est le moyen de mettre des systèmes

financiers au service des pauvres.

4. Il est nécessaire d'assurer la viabilité

financière des opérations pour pouvoir couvrir un grand nombre de

pauvres.

5. La micro finance implique la mise en place d'institutions

financières locales permanentes.

6. Le microcrédit n'est pas toujours la solution (aux

problèmes des pauvres).

7. Le plafonnement des taux d'intérêt peut nuire

à l'accès des pauvres aux services financiers des IMF.

8. Les pouvoirs publics doivent faciliter la prestation de

services financiers, mais non les fournir directement.

9. Les financements bonifiés des bailleurs de fonds

doivent compléter les capitaux du secteur privé, ils ne doivent

pas les remplacer.

10. Le manque de capacités institutionnelles et humaines

constitue le principal obstacle des IMF.

11. L'importance de la transparence des activités

financières et des services d'information doit être toujours mise

en évidence.

Ainsi, ces principes constituent ce que l'on peut appeler la

feuille de route des IMF et les guident dans l'application de leurs politiques.

On doit toujours les garder en tête si l'on veut comprendre la

philosophie de ces institutions qui cherchent à mettre en oeuvre des

services financiers accessibles à tous, pour reprendre Kofi ANANN.

Il reste toutefois, évident que les programmes de micro

finance requièrent des besoins urgents en termes : de renforcement des

capacités des IMF, de l'accroissement de l'efficacité et de la

soutenabilité des programmes actuels, de leur extensions

géographique à des endroits reculés en milieu rural ainsi

que la fourniture des services à des coûts moindres.

Ces besoins des IMF sont d'autant plus importants et urgents que

la situation socio-économique du pays en question est très

précaire.

1.4 Situation socio- économique d'11-

aï~i11

Haïti s'étend sur une superficie de 27 750 Km2

pour une population estimée en 2009 à plus de 10 millions

habitants. La densité de la population est plutôt

élevée (360 hab. /km2) et tend à augmenter avec un taux de

croissance de 2.26% [1]. En matière de développement

humain (IDH), Haïti occupait le 153e rang selon le rapport publié

en 2005 par le PNUD [2] alors qu'en 2003 il était

classé au 145e rang, en 2007 il occupait la 149 e place. Ce qui traduit

clairement une dégradation des conditions de vie dans le pays entre 2003

et 2007. Le taux de croissance pour l'exercice 2005-2006 est de 2,5% et le taux

d'inflation se chiffre à 7.90% en juillet 2007[3]. La

proportion de la population vivant sous le seuil de la pauvreté

extrême (moins de USD 1 par jour) est estimée à 56% et

celle vivant sous le seuil de pauvreté (moins de USD 2 par jour) se

chiffre à 76% [4] (ANIHM, Rapport 2008). Le

phénomène de pauvreté prend de l'ampleur en aggravant les

conditions de vie déjà précaires des couches

défavorisées de la population. Les indicateurs sociaux

témoignent de graves insuffisances : l'espérance de vie moyenne

se limite à 51.6 ans, le taux d'analphabétisme évolue

encore autour de 48.1%, on doit attendre pour voir ce que le programme

d'éducation pour tous du nouveau gouvernement en place va donner, le

taux de scolarisation est de l'ordre de 24%, les événements

tragiques du 12/01/2010 ne font qu'empirer ce sombre tableau de notre situation

de peuple. Les vingt dernières années ont été

particulièrement difficiles pour la population haïtienne. En effet,

en plus de cette crise économique que traverse le pays,

l'instabilité politique et les nombreux bouleversements d'ordres

politiques et naturels ont été les caractéristiques de ces

deux décennies.

En 2008, à l'heure de la crise financière

mondiale, l'économie haïtienne est demeurée

extrémement vulnérable aux chocs extérieurs. Ainsi,

l'augmentation du prix du pétrole sur le marché mondial a

profondément affecté le pouvoir d'achat de la population

haïtienne qui demeure très dépendante de l'or noir,

l'augmentation du prix des céréales sur le marché mondial

a créé de graves crises dans le pays, comme nous l'avons

constaté en Avril 2008 avec l'émeute de la faim. Comme note

positive, notons une certaine stabilité du marché des changes

avec un dollar américain qui se vend en moyenne à 40 gourdes

depuis tantôt sept ans12.

11 La plupart des informations inclues ici sont

tirées d'une publication en Février 2007 par la ANIHM

12 Source BRH, Rapport 2008

Il convient de rappeler que les nombreux changements qui se

sont opérés dans la structure d'Haïti dans le temps

considérée comme un pays essentiellement agricole, ont fortement

affecté la majorité de la population. La libéralisation du

commerce extérieur en 1995 conduite en dehors d'un processus de

revitalisation du tissu industriel et de remembrement de la production

nationale a eu un impact négatif sur l'économie nationale qui

accuse chaque année un déficit de sa balance commerciale de plus

en plus croissant. Les couches défavorisées ont

développé donc des stratégies de survie en

intégrant le secteur informel qui regroupe plus de 90% des emplois

à travers des activités précaires ou de survie à

faible valeur ajoutée utilisant des équipements désuets

à productivité réduite, ce qui donnera encore plus

d'importance aux activités des institutions de micro finance, compte

tenu du lien étroit qui existe entre micro finance et secteur informel

en Haïti. Les difficultés d'accès aux ressources productives

en vue de réduire les disparités entre les groupes sociaux

constituent l'une des principales contraintes au développement

d'initiatives innovantes en matière de lutte contre la pauvreté.

L'économie haïtienne se révèle donc incapable de

générer une croissance forte et durable, condition essentielle

à la création d'emplois. Cette tranche de la population n'avait

pas accès à des services financiers jusqu'à

l'arrivée des opérateurs de micro finance vers la fin des

années 99 qui, sur la base de petits prêts aux micro et petits

entrepreneurs, ont permis à de nombreux ménages pauvres

haïtiens de développer des activités

génératrices de revenus et d'améliorer leurs conditions de

vie.

A l'intérieur de ce système macroéconomique,

se trouve un système financier qui à ces caractéristiques

et sa structure, jetons en un coup d'oeil afin de mieux situer la micro

finance

1.5 Coup-d If il sur le système financier

haïtien

Si l'on admet qu'un système est un ensemble

d'éléments interdépendants qui concourent à une

méme fonction, et si l'on admet que financier se renvoie à tous

ce qui a traits à la finance : on admettra qu'un système

financier est, comme nous le dit Fred DOURA, l'instrument qui facilite

l'adaptation de l'économie à l'incertitude par

l'intermédiaire des institutions financières, bancaires et non

bancaires.

Dans toute économie en effet, on retrouve des agents

économiques, soit des consommateurs, des entreprises, ou le secteur

public qui peuvent tantôt faire face à des surplus de revenus et

désirent ainsi épargner et/ou prêter moyennant un frais, le

taux d'intérêt ; à ceux qui ont des besoins de capitaux.

D'où la fonction d'un système financier qui est de :

répondre à ces différents types de

besoins. Ce système comprend une superstructure un

organisme public ou à responsabilité politiques, c'est la banque

centrale. Dans plusieurs pays les institutions financières sont

divisées en ce que l'on appelle13 :

· Les marchés financiers qui comprennent le

marché des obligations et le marché boursier

· Les intermédiaires financiers, qui regroupent

les banques commerciales et d'affaires, les mutuels qui, vendent des parts au

public et utilisent ces fonds pour acheter des actions et des obligations. Mais

de nos jours un pays comme la France, intègre dans son système

financier les institutions de micro finance (IMF)

En ce qui a trait au système financier haïtien,

on peut se demander s'il existe réellement un système financier

haïtien? Il faut dire, que tout dépend de la définition

adoptée, ainsi si l'on considère la définition

fonctionnelle de Doura on aurait tendance à répondre par la

négation, mais si l'on considère une définition

opérationnelle qui définirait le système par rapport au

rôle fonctionnel de chaque élément dans le système

(approche fonctionnaliste) la réponse sera toute autre. C'est cette

deuxième considération que nous retenons.

En effet, une analyse du système financier

haïtien, permet de dire que le système est fortement

contrôlé par la banque centrale d'Haïti (BRH14),

par des normes prudentielles et de surveillance bancaire. C'est un cadre

strictement régit qui ne laisse aucune place pour la spéculation

et pour le financement de projet à haut risque. L'absence d'une bourse

haïtienne met le secteur financier à l'abri d'un ensemble de risque

qui est l'apanage de tout système financier. La BRH par exemple fait

injonction aux banques commerciales de présenter

régulièrement leurs états financiers qui lui permettra de

juger de leur santé économique. Ainsi, La BRH oblige les

établissements bancaires à faire vérifier leurs

états financiers annuels par une firme de vérification

indépendante. Le travail mené par cette firme consiste en un

examen étendu effectué dans le but d'exprimer une opinion sur la

fidélité avec laquelle les états financiers de

l'établissement présentent sa situation financière, les

résultats de son exploitation et l'évolution de sa situation

financière selon des principes comptables appropriés,

appliqués de la même manière qu'au cours des exercices

précédents. Ainsi, sans garantir l'exactitude des états

financiers, l'opinion énoncée par le

13 Doura Fred, op. Cite

14 Institution créée par la

constitution de 1987 en son article 225, dans lequel ses fonctions et

attributions sont définies

vérificateur indépendant à leur

égard en augmente la crédibilité. Compte tenu de cette

opinion et de la nature des travaux effectués par le vérificateur

indépendant, la BRH entend s'appuyer sur ceux-ci afin d'éviter le

dédoublement des travaux de méme nature. Tout ceci dans

l'objectif pour la BRH de s'assurer que le système est à l'abri

de tout risque.

Le système financier haïtien est donc dans sa

nature et dans ses caractéristiques un système

surprotégé avec neuf (9), (2010) banques

commerciales15 comme: la SOGEBANK, la UNIBANK, CAPITAL

BANK, la SCOTIABANK... qui se livrent aux activités aux

moindres risques comme le marché parallèle, les prêts

à la consommation, la souscription aux bons BRH; des banques des

logement et de logement (BEL)16 tels : SOGEBEL, UNIBEL,

SOKABEL, des institutions de micro finances17MICROCREDIT

NATIONAL, FONDS D'ESPOIR, ACME~et des quelques institution

d'assurance, AIC, NASA, ONA~mais sans aucune banques d'affaires qui

seraient les promoteurs des projets d'investissements de longue durée et

à haut risque. Et l'absence d'une bourse qui aurait pour mission

d'assurer la liaison du système d'avec le marché financier

mondial.

Il est à remarquer qu'aucun cadre légale ne

définit le fonctionnement des IMF non coopérative dans le

système et jusqu'à date. La BRH, organe étatique

régulateur du système financier ne dispose presqu'aucune

informations sur ce secteur, nous a confié un haut cadre de la banque

sous couvert de l'anonymat. C'est pourquoi d'ailleurs, que nous avons dit dans

l'introduction du travail que la majeure partie des activités de

institutions de micro finance appartient encore au secteur informel. C'est dans

ce contexte financier plutôt difficile qu'évolue les IMF que

nous

souhaitons présentées et expliqué leur

rôle et impacts dans le secteur informel en Haïti, le chapitre qui

va suivre concourra à cet objectif.

15 C'est un établissement dont les

activités principales consistent à recevoir du public des

dépôts à vue ou à terme et à effectuer des

opérations de crédit à court, moyen ou long terme selon

les prescriptions de la BRH (décret du 14/11/1980)

16 Ce sont des établissements dont les

activités principales consistent à mobiliser de l'épargne

privé et public, national ou étrangàe, en vue de l'octroi

de prêt hypothécaires à moyen et à long terme devant

servir à l'acquisition, à la construction ou à la

restauration d'immeuble à usage résidentiel, commercial,

industriel ou à caractère social ( loi du 28/08/1984)

17 Pour définition, voir cadre conceptuel

2.-Rôle de la micro finance en Haïti

CHAPITRE DEUXIÈME

|

2.-1 Coup-d `f il historique global sur la micro

finance

|

2.-2 Histoire de la micro finance en

Haïti

|

2.-3 Quelques déterminants du microcrédit

en Haïti

|

2.3.1 Les déterminants juridiques

2.3.2 Les déterminants socio-économiques

2.3.3 Les déterminants politique

|

2.4 Les formes du microcrédit

|

2.4.1 le microcrédit à

court-terme

2.4.2 Le microcrédit à moyen et à

long terme

|

2. 5 La typologie du microcrédit

|

2.5.1 Le crédit à la consommation 2.5.2

Le crédit agricole et industriel 2.5.3 Le crédit au petit

commerce

|

2.6 Les caractéristiques du

microcrédit

|

2.7 Avantages du microcrédit au regard du

crédit bancaire

|

2.8 Limite du microcrédit

|

2.9 La micro finance actuelle au regard du

développement économique en Haïti

|

|

Dans la littérature contemporaine, il n'y pas de

consensus parmi les professionnels pour définir ce qu'est le

microcrédit et de manière plus général la micro

finance. En effet, les uns sont influencés par les dirigeants du sommet

mondial de Washington estimant que tout crédit de plus de 100 dollars

n'est plus du microcrédit. Dans cette catégorie se trouvent

l'expérience de crédit de la Grameen Bank et les organismes

prêtant aux femmes pour le petit commerce ou des microprojets. L'autre

catégorie beaucoup plus nombreuse, prêtent des sommes allant de

100 à 5000 voire 10 000 dollars et considèrent leur prêt

comme du microcrédit. Cependant, même si chaque acteur tente de

définir à sa façon le microcrédit, on peut admettre

qu'il s'agit d'un petit crédit, d'un montant peu élevé,

sensiblement inférieur au crédit qu'une entreprise ou un

ménage peut solliciter auprès d'une banque classique dans un pays

donné. Il peut être demandé pour toutes sortes de besoins,

mais il l'est principalement pour développer une activité

génératrice de revenus. Le microcrédit est orienté

souvent vers le financement d'activités existantes que la

création de nouvelles activités. Ce crédit est

sollicité par des personnes dont le revenu est relativement bas, c'est

pourquoi le microcrédit est considéré comme un

crédit pour les pauvres et qu'on le présente comme un moyen de

lutte contre la pauvreté. Bien que la distinction dans la

littérature n'est pas évidente entre microcrédit

et micro finance, la micro finance peut se définir comme

étant la mise en pratique de services financiers ou non financiers, tels

que l'épargne, le crédit et autres services financiers de base,

à petite échelle, destinés à des personnes à

faible revenus et aux plus pauvres notamment pour les PED (Hermann-Didier

TEBILLI, 2008). Voyons maintenant comment la micro finance a pris naissance et

comment elle s'est évoluée à travers le temps et

l'espace.

2.1 Coup-d jf il historique sur la micro finance

L'histoire des hommes sur la terre est liée à

tout un ensemble de luttes et de recherches permanentes de nouveaux moyens pour

assurer des meilleures conditions d'existence et d'être. Ces luttes sont

permanentes et touchent tous les aspects de la vie d l'homme depuis

l'antiquité jusqu'aux sociétés modernes d'aujourd'hui.

Dans cette logique, est née en Europe en 1849, la

première société coopérative d'épargne et

de

crédit, une institution qui offrait des services d'épargne

aux populations ouvrières pauvres et

exclues des banques classiques.

Ces organismes etaient appelés alors des mutuels. Ce

mutualisme, connaît à partir de 1941 un

développement assez exceptionnel aux Pays basque espagnols autour des

coopératives de Mondragón18. Mis à part le cas

de Mondragón, des organismes et institutions se développent sur

cette base en Europe et en Amérique du Nord, puis après la

Seconde Guerre mondiale dans les pays du Sud, ils se focalisent sur

l'épargne et offrent peu de services de crédit.

Dans les années 1970, avec la Grameen Bank, Muhammad

Yunus développe le microcrédit au Bangladesh, ouvrant ainsi la

voie à de nombreuses autres expériences menées dans le

monde entier. Des institutions sont créées pour fournir aux

pauvres des moyens de créer leurs gagnepain et les outils pour

gérer les risques associés, c'est-à-dire les services

financiers normaux qui sont proposés aux catégories plus riches.

Le succès de la Grameen Bank qui compte maintenant plus de 7 millions de

Bangladeshies pauvres a connu un écho dans le monde entier ; mais dans

la pratique, il s'est avéré difficile de recopier cette

expérience. Dans les pays où les densités de population

sont plus faibles, il est beaucoup plus problématique de réunir

les conditions de rentabilité pour créer des services et

commerces de proximité. Il n'empêche que la Grameen a

démontré que non seulement les pauvres remboursent leurs

crédits, mais qu'ils peuvent payer des intérêts

élevés et que l'institution peut donc couvrir ses propres

coûts. Une réalité dont nos banquiers devraient sans doute

tenir compte dans leurs analyses du crédit.

A la fin des années 1980, les initiatives se

multiplient. En Amérique latine, des institutions accordant des

crédits en milieu urbain commencent à couvrir leur frais sans

subvention. L'ONG bolivienne PRODEM créée en 1986 décide

de « filialiser » ses activités de micro finances sous forme

de banque en créant la Banco Solario SA, plus connue sous le nom de

BancoSol. C'est l'émergence de ce que l'on peut appeler une

« industrie de la Micro finance ».

Aujourd'hui, à un moment où les besoins de

financement restent encore une priorité surtout dans les pays du Sud, on

peut dire que la micro finance reste encore du chemin à parcourir ;

même si, il faut le reconnaitre, de celle qu'elle était en Europe

au milieu du XIX siècle en passant par les BancoSol en

Amérique du Sud, la micro finance a beau faire faire du chemin.

18 Economiste Bangladeshie, fondateur du Graman

Banque prix Nobel en Economie

Jusque-là en effet, nous avons vu le cheminement de la

micro finance en à travers le monde, mais qu'en est-il d'Haïti qui

nous concerne plus particulièrement dans cette étude ? La

réponse à cette question sera l'objet de la section suivante.

2. 2.- Histoire de la Micro finance en HaïtiFaire

une historique de la micro finance en Haïti nous met dans une situation

difficile, car on

risque de tomber dans des redites en raison du fait que tous

les travaux effectués dans ce domaine ont réservé chacun

une section à ce titre. On peut cependant ajouter dans ce cas

spécifique, pour dire que l'offre de services dans la Micro finance en

Haïti est principalement assuré par deux grandes catégories

d'institutions. Les IMF de type coopératif et celles de types non

coopératif. Sur ces deux catégories s'imbriquent d'autres

circuits, informels et peu étudiés, qui sont les tontines, les

prêts personnels à taux nul ou sol, (le Sabotay) qui,

malheureusement ne sont pas l'objet de notre étude, et que donc on ne

peut pas développer.

Historiquement, on peut remonter la micro finance en

Haïti à l'année 1937, date ou les premières lois sur

les coopératives ont vu le jour.

En 1951, La micro finance touche le secteur agricole avec la

création au niveau du ministère de l'agriculture de l'IHCAI

(Institut Haïtien de Crédit Agricole et Industriel) par la loi du

12 décembre 1951. Suite à des difficultés, cette structure

sera remplacée en 1961 par IDAI (Institut de Développement

Agricole et Industriel). La première institution de micro finance non

coopérative quant à elle a vu le jour en 1979 avec la

création de la Fondation Haïtienne de Développement (FED),

puis en 1983 la fondation haïtienne d'aide à la femme (FHDF)

emboite le pas en accordant du crédit principalement aux femmes, avec le

soutien du Woman World banking. En 1984, la composante

coopérative de la micro finance fait face une nouvelle fois à de

grande difficultés, l'IDAI est remplacé par la BNDAI sans que de

véritables réformes ne soient apportées dans le secteur.

Les années 1990 ont été marquées par la

continuité dans ce que l'on peut appeler la marche dynamique du secteur,

avec la création de nouvelles institutions qui, essayaient une fois de

plus d'aider à la subsistance des couches les plus

vénérables. Cette période était surtout

marquée, selon la ANIHM, par l'entrée dans le secteur des banques

commerciales traditionnelles comme la Sogebank, la Unibank etc.

La libéralisation du taux d'intérêt en

1995 par la BRH marque un tournant décisif dans l'histoire du secteur en

Haïti. En effet, suite à cette décision et suite à

l'appel du président de la république de l'époque, les

années 2000 et 2001 ont été marquées par

l'apparition d'une vague d'institutions de Micro finance, surtout

coopérative qui évoluait en dehors de toutes normes, octroyant

des taux d'intérêts faramineux (jusqu'à 15% le mois). Cette

situation avait comme conséquences la banqueroute de la

quasi-totalité de ces institutions, la ruine d'une grande partie de la

classe moyenne, qui voyait dans le mouvement une alternative aux politiques de

poids de mesure des banques commerciales, et finalement un discrédit qui

aujourd'hui encore fait tache d'huile sur le secteur.

Aujourd'hui, alors que nous parlons de reconstruction et

développement durable, la ANIHM recense environs 200 IFM évoluant

dans le pays, regroupant les institutions de prêts aux plus

vulnérables: des ONG, des institutions de microcrédit des banques

commerciales, les institutions coopératives et non coopératives

et des institutions caritatives. Mais l'offre de crédit dans le secteur,

reste encore très minime par rapport à la demande, nous dit Fred

DOURA19. Cette situation d'offre restrictive par rapport à la

demande est dü à des facteurs qu'il convient de déceler si

l'on souhaite comprendre le rôle effectivement des IMF dans le

développement sur dans le secteur informel en Haïti. C'est ce que

nous allons essayer de voir avec une présentation des principaux

déterminants du microcrédit dans le pays.

2.3 Quelques déterminants du microcrédit

en Haïti

Dans toute économie, le volume de crédit qui y

est octroyé est soumis à un ensemble de

contraintes, le microcrédit n'échappe pas

à cette règle. Ainsi, cette section aura pour objectifs de

présenter quelques-uns de ces déterminants du micro crédit

dans le cas d'Haïti. Commençons par les déterminants

juridiques.

2.3.1 Les déterminants juridiques du

microcrédit

Juridiquement, c'est la théorie des obligations et du

risque d'insolvabilité qui déterminent les

opérations

de crédit. Ces dernières ont épousé au fil du temps

les contours évolutifs de théories

19 Economie d'Haïti « dépendances,

crises, et développement » tome 2

divers depuis le droit romain et tendent grandement à

être modifier de nos jours dans le droit haïtien. Aujourd'hui, c'est

de préférence l'intervention du législateur qui devient de

plus en plus une nécessité afin d'assurer l'équilibre

social qui serait constamment menacé. En ce sens, certains hommes de

droit pensent qu'on doit favoriser les débiteurs, car les

créanciers sont des exploiteurs, d'autres pensent le contraire. Un

troisième groupe propose l'intervention d'un juge avant toutes

opérations de crédit. Cette conception est naturellement plus

réaliste en raison de son caractère impartial.

Dans le secteur de la micro finance cependant, il faut dire

que ce problème ne se pose pas, en raison de la proximité et de

la confiance qui règne entre préteurs et emprunteurs. Le