Très ravis d'entamer notre mémoire par les

expressions de remerciement les plus chaleureuses et profondes aux personnes

qui nous ont permis de découvrir le monde de recherche et de travail en

nous encadrant dont le but d'améliorer nos connaissances.

Nous tenons tout d'abord à remercier le cher et aimable

professeur de mémoire, MADAME NIA HAFIDA, pour les

conseils et les apports d'informations enrichissantes et nécessaires

à la bonne élaboration du présent travail de recherche

appliquée. Pour son suivi, pour son implication et pour le temps qu'elle

a bien voulu nous accorder pour mener ce mémoire à son terme.

Nos remerciements vont aussi à Mme Hanane HERRATI

chargée de la clientèle privée à l'agence de la

Banque Marocaine du Commerce et de l'Industrie de Zenata pour son aide, et aux

responsables des Ressources Humaines, pour leurs réponses favorables et

immédiates à notre étude de cas, et pour leurs accueils et

leurs compréhensions.

Et finalement on remercie les personnes qui ont

participé de près ou de loin à la réussite de ce

modeste travail.

Merci à tous et à toutes.

Liste des abréviations :

BMCI: Banque Marocaine du Commerce et de l'Industrie.

BO : Billet à Ordre.

BRI : Banque des Règlement Internationaux.

CAF : Capacité d'Auto Financement.

IRB : Internal Rating Based.

LC : Lettre de Change.

MRE : Marocains Résidants à l'Etranger.

OCE : Organismes de Crédit à

l'Exportation.

OEEC: Organismes Externes d'Evaluation des

Crédits.

OPCVM : Organisme de Placement Commun des Valeurs

Mobilières.

PD : Probabilité de Défaillance.

PME : Petites et Moyennes Entreprises.

PMI : Petites et Moyennes Industries.

PNB : Produit Net Bancaire.

RBE : Résultat Brut d'Exploitation.

RN : Résultat Net.

ROA: Return on ASSETS.

ROE: Return on EQUITY.

SB : Salaire Brut.

SICAV : Société d'Investissement à

Capital Variable.

SN : Salaire Net.

Remerciements.................................................................................2

Sommaire........................................................................................3

Introduction

Générale........................................................................5

PARTIE I : ETUDE THEORIQUE DE LA

GESTION DES CREDITS ET LA RENTABILITE

BANCAIRE...............................................................7

Chapitre I : La gestion des crédits et

l'évaluation du risque.......................8

Section 1 : La gestion des

crédits..................................................9

1- Les instruments de

crédit...........................................9

2- L'octroi du

crédit....................................................11

Section 2 : Le risque du

crédit.....................................................19

1-Prévention de risque

de crédit.....................................20

2- Mesure de risque du

crédit.........................................22

3- l'indice du risque du

crédit dans la banque.....................30

Chapitre II : La gestion des crédits et la

rentabilité bancaire......................32

Section 1 : les déterminants de la

rentabilité bancaire.........................33

1-Représentation du

bilan bancaire..................................33

2-les principaux

résultats de l'activité bancaire...................35

3-les ratios de la

rentabilité bancaire.................................37

Section 2 : l'impact du crédit sur

la rentabilité bancaire.......................38

PARTIE II : ETUDE PRATIQUE DE LA GESTION DES CREDITS

ET LA RENTABILITE BANCAIRE : CAS DE LA BANQUE MAROCAINE

DU COMMERCE ET D'INDUSTRIE

« BMCI »............................................41

Chapitre I : Présentation du système de

la « BMCI »................................42

Section 1 : Historique et structure de la

« BMCI ». ............................43

1-L'historique............................................................43

2-La

structure............................................................46

Section 2 : Activité et clientèle

de la « BMCI » .................................48

1-L'activité................................................................48

2- La

clientèle............................................................51

Chapitre II : La gestion du crédit d'HABITAT et

l'évaluation du risque.........53

Section 1 : Les conditions d'octroi du

crédit d'HABITAT.....................54

1- Les conditions

préinscrites..........................................54

2- Les conditions

finales................................................55

Section 2 : Montage et étude du dossier

du crédit d'HABITAT...............56

1- La réception du

client................................................57

2- La collecte des

pièces justificatives...............................57

3- Etude analyse et gestion de

risque.................................58

Chapitre III : Le crédit et la

rentabilité de la

« BMCI »..............................60

Section 1 : Les déterminants de la

rentabilité de la " B.M.C.I "...............61

1- Les déterminants de la

rentabilité..................................61

2- La rentabilité de la

« B.M.C.I ».....................................64

Section 2 : L'impact du crédit sur la

rentabilité de la " B.M.C.I ".............71

Conclusion

générale............................................................................77

Annexes...........................................................................................79

Bibliographie....................................................................................86

Table des

matières..............................................................................88

Les banques jouent un rôle important et primordial en la

mobilisation de l'épargne et l'allocation des ressources

financières d'une grande efficience, à travers sa fonction

d'intermédiation qu'elle préoccupe entre les dépositaires

et les emprunteurs. Ainsi les banques se trouvent au centre du circuit

financier, et influence d'une manière directe et indirecte le

développement du pays.

Le crédit bancaire n'a connu une expansion

réelle et significative qu'à partir des années quatre

vingt dix, ceci est dû en partie à la mise en place de la loi

bancaire de 1993, cette réforme vise la mise en oeuvre d'un

système financier moderne, libéral et efficace à fin de

favoriser la reprise de l'investissement en vue d'assurer une croissance

économique forte et durable, et la réglementation du secteur

bancaire et financier. Cette réforme constitue en la refonte du cadre

législatif régissant l'activité du système

bancaire, la déréglementation de l'activité par la

libération des taux d'intérêts, la suppression des emplois

obligataires ce qui a ouvert le champ de la compétitivité entre

les établissements de crédit, ainsi que le renforcement

prudentiel sous le contrôle et les exigences de Bank Al Maghreb en la

détermination du capital minimum, la solvabilité, la division des

risques la liquidité, la position de change et les conditions de prise

de participation.

Avec la réforme de 2006 les banques, afin de

préserver leur liquidité et leur solvabilité et dans le

cadre de la réglementation prudentielle exigée par Bank Al

Maghreb, sont tenues à maintenir des proportions entre les fonds propres

et :

1. L'ensemble des risques encourus.

2. L'ensemble des créances des dettes et d'engagements

par signature en devise.

Et il faut avoir un système de contrôle interne

approprié visant à identifier, mesurer et surveiller l'ensemble

des risques qu'elles encourent et de mettre en place des dispositifs qui leurs

permettent de mesurer la rentabilité de leurs opérations.

L'opération d'octroi du crédit constitue le

métier de base d'un établissement de crédit, et le risque

qu'il présente, notamment le risque d'insolvabilité,

réside au coeur des préoccupations bancaires. La finalité

de chaque établissement financier est de dégager des gains

à partir du crédit qu'il a octroyé, pour ce fait il doit

bien gérer cette opération pour qu'elle soit rentable en menant

une étude efficace prudente et préalable avant d'accorder le

crédit à sa clientèle. La méthode d'étude

diffère d'un type de crédit à l'autre mais en

général tous ces types appliquent le même principe

prudentiel.

Et donc au cours de notre recherche de documentation

théorique nous allons essayer de répondre à la

problématique suivante :

Quels sont les différents types de crédit ?

Ainsi que les principes généraux d'une étude d'octroi du

crédit ? Et quelles sont les différentes méthodes de

prévention et de mesure de risque de crédit ?

Pour mesurer sa rentabilité la banque, et dans le cadre

de sa gestion financière, fait recours à plusieurs

déterminants, quels sont donc les déterminants de la

rentabilité bancaire ? Et comment le crédit arrive-t-il

à influencer cette rentabilité ?

Quant à la partie pratique elle portera sur une

étude de cas du « crédit

d'habitat » au sein de la « Banque

Marocaine du Commerce et d'Industrie » (BMCI). Qui dans un

premier chapitre nous nous intéresserons à faire connaissance de

la BMCI lieu de notre étude, son historique, sa structure, ses

activités et sa clientèle.

Le deuxième chapitre fera l'objet d'une étude

pratique en démontrant les conditions d'octroi du crédit

d'habitat ainsi que le processus de l'étude préalable du

dossier, et donc répondre à la question suivante : quelles

sont les mesures prises par la BMCI avant l'octroi du crédit d'habitat

pour faire face au risque qu'il engendre ?

Ensuite nous aborderons dans le troisième chapitre

l'étude des déterminants de la rentabilité bancaire et

leur évolution par rapport avec les crédits accordés, en

répondant à la question suivante : quel est le poids du

crédit dans la rentabilité bancaire ? Qui est l'enjeu de

notre recherche.

Suite à l'augmentation

observée en terme de besoin de financement, les opérations de

crédit ont connu une diversification, ceci a entrainé une

pluralité des types de crédit et une pluralité des

instruments de crédit. Ainsi l'activité d'octroi du crédit

bancaire est considérée comme étant l'activité la

plus risquée, ce risque se présente dans l'incertitude que

l'emprunteur pourra rembourser. Et c'est pour éviter ce genre de

problème que la banque procède par une étude

préalable à l'accord du crédit grâce à

laquelle elle évalue le risque du crédit.

L'objectif de ce chapitre est de présenter dans

la première section les différents instruments et types de

crédit, ainsi que les éléments critiques qui entrent dans

l'étude préalable, quant à la deuxième section on

s'intéressera aux différentes méthodes d'évaluation

et de prévention de risque aussi que leur indice dans la banque.

Section 1 : La gestion des crédits.

Avant de parler de la gestion des crédits au sein

de la banque, il nous parait judicieux de commencer tout d'abord par

définir le crédit, pour cela on se réfère toujours

à son étymologie « CREDERE » qui veut dire

croire, faire confiance, et donc la base de toute opération de

crédit, qui est la confiance que met le préteur en l'emprunteur

en contre partie de la promesse de ce dernier de rembourser dans les

délais convenus avec le prêteur, ce remboursement est souvent avec

rémunération du service rendu - qui est l'octroi du

crédit - et du danger couru sur la perte partielle ou totale que

comporte la nature même de ce service (Mr Georges Petit Dutallis,

1971 :p.25). Le degré de ce danger diffère d'une

opération à une autre selon plusieurs éléments que

nous nous intéressons à définir, et donc cette section

fera l'objet de déterminer les instruments de crédit ainsi que

les critères qui influencent l'octroi du crédit.

1- les instruments de crédit :

Le développement du commerce et de l'industrie, des

services et des échanges a engendré une évolution

importante des instruments de base aux différentes transactions. Parmi

ces instruments : les instruments de crédit, qui sont la lettre de

change, le billet à ordre, le warrant et la carte de crédit.

1.1-La lettre de

change (LC) :

Lorsqu'on parle de « crédit à

court terme » nous pensons tous aux avances, aux

découverts1 bancaires, aux autres

prêts à court terme. Mais cette liste exhaustive ne s'arrête

pas là, et la lettre de change en fait intégralement partie. La

LC est utilisée depuis le moyen âge pour

faciliter les échanges commerciaux et elle est à la fois un

instrument de paiement et d'octroi de crédit utilisé par les

entreprises.

Egalement appelée « Traite », la

LC se définie comme étant un écrit par

lequel, un créancier appelé « Tireur » donne

l'ordre à une personne, le débiteur

« Tiré » de payer une certaine somme à une

certaine date à une tierce personne appelé

« bénéficiaire ».

Elle permet à l'entreprise de consentir des

crédits à ses clients (cette opération est connue sous le

terme de « crédit fournisseur » et d'obtenir en cas

de besoin, des crédits bancaires par la technique de l'escompte ou

« la mobilisation du crédit »).

1.2-Le billet à

ordre (BO) :

Le BO est un effet de commerce par lequel une personne,

nommée souscripteur, s'engage à verser, à une certaine

date, une somme déterminée à une autre personne

nommée bénéficiaire, ou à l'ordre de celle-ci. Il

est couramment utilisé par les établissements de crédit

(banques, établissement, finance, société de

crédit pour la mobilisation et le remboursement de leurs

encours).

1.3-Le warrant :

Il s'agit d'un instrument spéculatif émis par

des établissements de crédit qui permet d'acheter (call warrant)

ou de vendre (put warrant) une valeur (action, obligation, indice...) à

un prix et à une échéance donné. Les warrants sont

des instruments financiers à hauts risques, les investisseurs sont en

conséquence informés que leurs warrants peuvent perdre toutes

leurs valeurs et doivent donc envisager la perte totale

1. Le découvert : c'est un concourt bancaire qui a

pour objet de pallier les insuffisances de trésorerie et de

compléter ainsi un fond de roulement qui peut se trouver insuffisant

pendant une période plus ou moins longue de 15 jours à quelques

mois selon les besoins à satisfaire et la nature de l'activité de

l'entreprise. Il s'agit de couvrir des besoins immédiats par

anticipation à des rentrées futures certaines tels que

l'exécution d'une commande, approvisionnement en matière

première, règlement des échéances fiscales...

De leur investissement, les risques d'insolvabilité,

de liquidité, de change, de taux...

1.4-La carte de crédit :

La carte de crédit n'est pas un instrument de

paiement, elle permet à une personne, ayant besoin de crédit, de

bénéficier de facilités de paiement. Le système le

plus utilisé est celui du crédit revolving (crédit

renouvelable). La carte donne droit à un montant déterminé

de crédit qui peut être au gré du titulaire et des

remboursements effectués. L'organisme émetteur de la carte se

rémunère par des agios prélevés sur les titulaires

de carte lorsqu'ils utilisent le crédit. On peut dire donc que la carte

de crédit est associée à une réserve d'argent

préalablement et contractuellement définie. La réserve

étant un produit de crédit à la consommation que le

titulaire rembourse par petites mensualités.

2- L'octroi du crédit :

2.1- Les types d'octroi du

crédit :

Le développement économique et social, le

progrès technique, l'évolution des échanges commerciaux

nationaux et internationaux ont engendré la transformation et la

multiplication des besoins de l'Etat, des établissements publics et semi

publics, des entreprises et des particuliers, des besoins en investissement et

donc en financement. Ces transformations ont entrainé

parallèlement la diversification des opérations d'octroi du

crédit bancaire qui est devenu beaucoup plus vaste, de ce fait on peut

distinguer entre les opérations d'octroi du crédit selon leur

objet, leur nature, leur destination, aussi par rapport aux garanties

prévues, à l'encadrement du crédit, et aux

possibilités de financement des crédits.

2.1.1-Distinction par rapport à

l'objet :

On peut classer les crédits en deux types :

oe Le crédit de banque : un

prêt en argent.

oe Le crédit commercial :

consenti par un fournisseur à son client à l'issu d'une vente de

marchandise qui correspond au délai de règlement.

2.1.2-Distinction par rapport à la nature

des crédits :

Dans ce cas on divise les crédits bancaires en deux

grandes catégories :

oe Les crédits en

capitaux : qui impliquent pour une banque des décaissements

effectifs en argent (cas de facilité de caisse, du crédit

à moyen terme...). Ces crédits sont couramment appelés

« crédit par décaissement »

oe Les crédits en

garantie : qui ne nécessitent que la signature des banquiers

(cautions et crédits documentaires). Le banquier qui s'est porté

caution d'un de ses client peut être appelé à

décaisser des sommes importantes et doit envisager les

répercussions que son engagement peut avoir sur sa trésorerie.

D'autre part ; le banquier qui escompte une remise, en met le montant

à la disposition du cédant, mais il peut réescompter

immédiatement les effets et, en pareil cas, son intervention se

ramène en fait à l'apposition d'une signature de garantie. Par

ailleurs, le client qui obtient l'acceptation d'une banque a toutes

facilités pour faire escompter sa traite chez un autre banquier et la

garantie qui lui est donnée lui permet souvent d'obtenir

immédiatement des fonds.

2.1.3- Distinction par rapport à la

durée du crédit :

Cette distinction permet de différencier :

oe Les crédits à

court terme : destinés à suppléer aux besoins

intermittents des entreprises ou aux besoins de consommation des particuliers

et dont la durée s'étale généralement de quelques

mois à 2 ans.

oe Les crédits à moyen

terme : ayant pour objet de compéter le financement des projets

d'investissement et dont la durée varie de 25 mois à 7 ans.

oe Les crédits à long

terme : dont l'objet est analogue à celui des crédits

à moyen terme mais dont la durée de remboursement excède

souvent 7 annuités, soit en raison de l'importance des programmes

d'investissement, soit compte tenu de la faiblesse relative à leur

capacité d'autofinancement ou des deux à la fois. Les

crédits à long terme peuvent atteindre de 10 à 15 ans voir

même plus dans certains cas.

Cette distinction est importante dans la mesure où elle

a entrainé une spécialisation des établissements bancaires

et para-bancaires. Ainsi, les crédits à court terme

finançant les besoins courants des affaires sont l'apanage des banques

de dépôts. Ceux finançant les besoins de consommation des

particuliers sont dévolus essentiellement aux sociétés de

crédit à la consommation alors que les crédits à

moyen et long terme finançant les investissements sont principalement

octroyés par les organismes financiers spécialisés.

2.1.4- Distinction par rapport à la

destination du crédit :

Selon cette distinction on fait la différence entre les

crédits soit par rapport aux secteurs d'activité soit par rapport

aux circuits économiques.

oe La classification des crédits par

rapport aux secteurs d'activités : agriculture, pêche, mine

et industrie, commerce et services, permet aux banques et aux organismes

financiers spécialisés de connaitre leur

pénétration dans les différentes branches,

l'évolution des financements de celles-ci et d'orienter en

conséquence leur politique respective.

oe La classification des crédits

par rapport aux circuits économiques : permet de faire la

distinction entre :

s Les crédits à la

production.

s Les crédits à la

commercialisation.

s Les crédits à la

consommation.

Les crédits aux activités productives dans le

domaine de l'investissement, sont pris par les banques et les organismes

financiers spécialisés car ils sont destinés à

promouvoir le développement du pays, en développant les

crédits d'investissement, les banques réservent une large part de

leurs concours au financement d'exploitation des entreprises productives.

A l'opposé, les crédits à la

commercialisation distribués quasi-totalement par les banques n'ont

trait qu'aux besoins d'exploitation des entreprises commerciales et plus

rarement à leur équipement. Les investissements

réalisés par les entreprises commerciales sont

généralement financés par les propres moyens de

celles-ci.

Les crédits à la consommation distribués

principalement par les sociétés de crédits, sont

développés aussi au sein des banques et ceci dans le but de

rechercher une clientèle importante à dépôt

relativement stable.

2.1.5-Distinction par garanties de

crédit :

Cette distinction porte la différence entre le

crédit personnel et le crédit réel.

oe Le crédit personnel : est celui

qui n'est joigné d'aucune garantie sauf celle que confère la

personnalité même du débiteur notamment sa valeur morale

(son sérieux dans les affaires, son honorabilité et sa

solvabilité, sa situation personnel ou moyens financiers propres). En

revanche, en octroyant un crédit personnel, le banquier prend en

considération, non seulement la moralité et la capacité de

remboursement du client mais également sa surface, c'est-à-dire

la somme globale de ses biens meubles et immeubles susceptibles de servir de

garantie en cas de non paiement.

oe Le crédit réel :

contrairement au premier, celui-ci est assorti d'un ou de plusieurs garanties

qui peuvent être de sûretés réelles ou de

sûretés personnelles :

s Les sûretés

réelles sont celles qui portent sur un gage de bien meubles ou immeubles

que possède l'emprunteur.

s Les sûretés

personnelles sont celles qui résultent de la garantie d'une ou de

plusieurs personnes appelées cautions, une personne qui s'engage

d'assurer le remboursement du crédit en cas de non solvabilité de

l'emprunteur.

« L'opération de crédit ne doit

être qu'une facilité suivie d'un remboursement et non pas la

délivrance d'une somme à charge par le prêteur de vendre

des biens mobiliers et immobiliers ou d'actionner un tiers pour rentrer dans

ses fonds. La justification économique et morale du crédit

disparait si la défaillance du débiteur devait être

considérée comme l'éventualité courante »

(M M.A Boudinot et J.C.Frabot :1974)

On en déduit donc que le crédit personnel ou

réel est basé d'abord sur la personnalité du

débiteur plus particulièrement la confiance qu'il inspire, et que

les garanties ont un rôle secondaire dans la décision du banquier,

on peut dire qu'elles sont un moyen de couvrement du risque

d'insolvabilité.

2.1.6- Distinction par rapport à

l'encadrement du crédit :

Celle-là fait la différence entre les

crédits encadrés et ceux non encadrés.

On remarque que les banquiers ont tendance à accorder

aisément les crédits non encadrés du faite qu'ils sont

basés sur un taux d'intérêt variable et donc ne limitent

pas quantitativement leurs interventions, par contre ils se montrent plus

sélectifs, voir même plus sévères, pour les autres

formes de crédit.

2.1.7- Distinction par rapport aux

possibilités de financement des crédits :

Les banques opposent ici les crédits dits

réescomptables ou mobilisables aux crédits

non-réescomptables ou non mobilisables.

oeLes crédits

réescomptables : sont considérés comme un moyen de

refinancement de la banque en cas de besoin de celle-ci, sur le marché

monétaire ou auprès des organismes financiers

spécialisés intéressés après accord de

réescompte.

oe Les crédits non

réescomptables : généralement se sont tous

les crédits qui ne sont pas susceptibles d'être

réescomptables et qui engendrent une immobilisation de fonds des

banques.

De cela on peut dire que les crédits,

réescomptables sont plus favorables que les crédits non

réescomptables, du fait que d'une part les réescomptables sont

à taux d'intérêt beaucoup plus intéressant que ceux

prévus pour les concours non réescomptables, d'autre part les

réescomptables offrent la possibilité aux banques de se

refinancer en cas de resserrement de la trésorerie.

2.2- L'étude préalable à l'octroi

du crédit :

L'octroi du prêt aux travailleurs autonomes, aux

particuliers ou aux entreprises est basé sur ce qu'on appelle

communément les cinq «C» du crédit ; c'est

à dire : le caractère, la capacité, le capital, le

collatéral et les conditions.

2.2.1- Le caractère :

Le caractère permet de déterminer si

l'emprunteur va rembourser sa dette, permettant ainsi de répondre

à la question suivante : le client voudra-t-il rembourser le

prêt ? C'est donc un facteur basé sur la détermination

de la fiabilité, de l'honnêteté et de la bonne foi de

l'emprunteur. Les principaux critères qui déterminent le

caractère sont : l'occupation, la stabilité d'emploi, la

stabilité de résidence, les antécédents de

crédit, le statut familial, le niveau de responsabilité...etc.

2.2.2- La capacité :

Elle permet de déterminer si l'emprunteur peut

rembourser sa dette ; ce qui permet de répondre à la

question suivante : le client pourra-t-il rembourser le prêt ?

Pour la capacité on distingue des critères purement financiers

(revenus et dépenses mensuels) mais aussi des critères moins

tangibles comme l'éducation, la santé, l'âge, la formation,

la qualification, l'habilité, l'expérience,...

2.2.3- Le capital :

L'emprunteur se définit comme étant la

différence entre l'actif et le passif de son bilan. Le facteur

« capital » ne devient important que lorsque le montant du

crédit est élevé ou lorsque le facteur

« capacité » est défaillant. Entre outre la

détermination de la valeur nette, on s'intéresse également

à la nature et à la liquidité des actifs détenus

par l'emprunteur.

2.2.4- Les conditions :

Lorsqu'on parle de « conditions », on fait

allusion à tous les facteurs spécifiques au marché

c'est-à-dire tous les facteurs qui sont hors contrôle du

créancier et de l'emprunteur et qui exercent une influence sur la

décision de crédit pour tous les emprunteurs d'une

économie donnée. Les principaux critères sont : le

cycle économique, le niveau des taux d'intérêt, la

concurrence, le niveau des taxes, les relations de travail, les prises de

contrôle.

2.2.5- Le

collatéral :

L'une des variables clé susceptibles d'influencer la

décision d'octroi de crédit est le degré ou la valeur du

collatéral, c'est-à-dire les actifs servant de soutien, de

support ou de garantie au prêt. Ainsi, plusieurs prêts sont

garantis par un ou des actifs spécifiques de l'emprunteur dans le cas

où ce dernier aurait des problèmes de remboursement.

L'évaluation de la dimension « collatérale »

consistera alors à déterminer la nature et la valeur des

garanties dont dispose le client.

Dans son analyse, le responsable du crédit

doit non seulement tenir compte des cinq « C » du

crédit mais aussi il devra aussi prendre en considération cinq

autres facteurs susceptibles de lui porter préjudice tôt ou tard.

C'est facteurs sont : la complaisance, la négligence, la

communication, les contingences et la concurrence.

· La complaisance : essentiellement due à

l'excès de confiance accordée à la personnalité de

l'emprunteur et à la surestimation de l'analyse du crédit surtout

au niveau des jeunes responsables de crédit qui n'ont jamais connu

l'échec.

· La négligence : provenant du manque de

documentation adéquate de prêt, du manque d'information

financière courante ; du manque de clauses protectrices et du

manque d'informations enregistrées sur fichier.

· La communication : problème apparemment

facile à discerner, cependant capable de démolir toute la banque

entière. Les problèmes de communication sont dû

à : des objectifs de qualité de crédit non

clarifiés d'avance ; un manque de communication avant-gardiste et

un faible degré de communication de la part des organismes de

réglementation.

· Les contingences : les responsables doivent imaginer

toutes les éventualités possibles (bonnes comme mauvaises)

afin d'être mieux préparé pour le futur en terme de

risque.

· La concurrence : guidées par la recherche de

parts de marché et d'objectifs de croissance de leurs revenus, les

institutions financières ont tendance à prendre leur

décision de prêt en fonction de ce que fait la concurrence au lieu

de se concentrer sur les véritables mérites de ces

prêts.

En conclusion, l'octroi du crédit aux travailleurs

autonomes nécessite d'abord l'analyse détaillée de toutes

les variables sur mentionnées. Ces cinq dimensions du crédit

doivent être analysées de façon exhaustive car elles se

complètent et se légitiment. La principale différence

entre l'analyse du crédit commerciale (crédit aux entreprises) et

celle du crédit aux particuliers relève du fait que dans le

premier cas l'accent est surtout mis sur les facteurs

« capacité » et « capital »

alors que le second cas privilégie les facteurs

« caractère » et

« capacité ».

Tableau n°1 : Tableau récapitulatif des

cinq « C ».

|

Caractère

|

capacité

|

capital

|

conditions

|

Collatéral

|

|

-Occupation

-Stabilité de l'emploi

-stabilité de résidence

- antécédent de crédit

- statut familial

-responsabilité

-honnêteté

...

|

-Revenu

-Ratios d'endettement

-Âge

-Education

-Formation

-Type d'emploi

-Qualification

-Expérience

-Habilité

...

|

-Valeur nette

-Nature des actifs.

-Liquidité des actifs.

...

|

-Cycle économique

-Taux d'intérêt

-Compétition

-Niveau des taxes

-Relations de travail

-Prise de contrôle

...

|

-Type d'emprunt

-Nature des garanties

-Valeur des garanties

...

|

Source : Chaire de coopération de

Guy-Bernier université du Québec

À Montréal.

Section 2 : Le risque du crédit.

L'activité d'octroi de crédit ou de

prêt constitue pour les institutions financières bancaires la

principale source de revenus. Mais il s'agit aussi de l'activité la plus

risquée et l'on comprend pourquoi l'évaluation du risque de

prêt demeure la préoccupation majeure de ces institutions.

Alors toute décision d'une banque implique

l'appréciation d'un risque, donc une anticipation de l'évolution

attendue de chaque situation.

De plus la dimension de la banque et l'importance des

investissements que sa croissance exige, entraînent un accroissement de

l'incertitude qui s'attache à toute décision, et augmentent de

manière sensible les risques courus.

On peut définir le risque de crédit comme

étant un risque de pertes consécutives au défaut d'un

emprunteur face à ses obligations, ou à la

détérioration de sa solidité financière ou de sa

situation économique au point de dévaluer la créance que

l'établissement de crédit détient sur lui.

On comprend clairement qu'il existe donc trois types de

risque de crédit :

- Un risque de défaut : C'est le

risque qu'un emprunteur ne soit pas en mesure de faire face à ses

engagements de paiement (incapacité d'honorer ses obligations de

paiement des intérêts et/ou du principal d'une créance).

- Le risque de dégradation du

SPREAD: Le SPREAD de crédit est la

prime de risque qui lui est associée. Sa valeur est

déterminée en fonction du volume de risque encouru (plus le

risque est élevé, plus le SPREAD l'est). Le risque de

dégradation du SPREAD est le risque de voir se dégrader

la qualité de la contrepartie (dégradation de sa note) et donc

l'accroissement de sa probabilité de défaut. Cela conduit

à une hausse de sa prime de risque, d'où la baisse de la marge

sur intérêts.

-Le risque de recouvrement: Le taux de recouvrement permet de

déterminer le pourcentage de la créance qui sera

récupéré en entreprenant des procédures

judiciaires, suite à la faillite de la contrepartie. Le recouvrement

portera sur le principal et les intérêts après

déduction du montant des garanties préalablement recueillies.

1-La prévention du risque de

crédit :

Les établissements bancaires utilisent l'analyse

financière et les méthodes supervisées De DATA MINING dans

un but de prévenir le risque de crédit.

1.1-Pour les particuliers :

Qui sollicitent un crédit, la prévention du

risque passe le SCORING d'octroi. L'évaluation des risques-clients

(crédit SCORING en anglais) désigne un ensemble d'outils

financiers d'aide à la décision utilisés pour

évaluer automatiquement la solvabilité d'un

«tiers » ainsi que le risque de non-remboursement des

prêts. Le crédit SCORING est « le processus

d'assignation d'une note(ou score) à un emprunteur potentiel pour

estimer la performance future de son prêt (FLAMAN.1997).

Lorsqu'un établissement de crédit doit

décider s'il accepte ou non de prêter à un particulier qui

n'est pas encore client, il ne dispose d'aucune donnée comportementale.

Les informations sont déclaratives et prennent la forme de variables

quantitatives (rémunération mensuelle, anciennetés

à la même banque, au même logement et chez le même

employeur, âge) et qualitatives (situation familiale, CSP, type de

logement). A ces informations s'ajoutent celles qui concernent le contrat en

lui-même (durée, type de bien, taux d'apport). En fonction de ces

informations, le risque du dossier (et non du client) sera évalué

sur une échelle.

En résumé, on peut dire que le

Crédit SCORING est outil de gestion de risques qui vise à

prédire la probabilité de défaut d'un nouveau prêt

en utilisant les prêts précédents. Ainsi l'objet du

Crédit SCORING est de prédire le risque et non l'expliquer, il

est toutefois important d'analyser les facteurs important permettant de

discriminer entre bons et mauvais prêts.

Figure n° 2 : Quelques avantages et

inconvénients du Crédit SCORING :

|

Avantages

|

Inconvénients

|

|

Il est plus objectif

|

Il peut réduire l'accès au crédit pour

ceux qui n'ont pas d'histoire de crédit (Crédit record)

|

|

Il a permis une plus grande prédictibilité de la

performance des prêts et un meilleur marketing du portefeuille de

crédit (Dennis, 1995)

|

Il pourrait affecter les interactions entre prêteurs et

emprunteurs ainsi que l'accessibilité et la tarification du

crédit (FELDMAN 1997)

|

|

Il peut améliorer l'efficience dans le processus

d'analyse et de livraison du crédit (KULKOSKY, 1996)

|

Il peut avoir des effets disparates (Exclusion de certains

groupes et coût relativement plus élevé pour d'autres

(Collins and al.2001)

|

|

Il peut permettre aux prêteurs d'adapter les efforts de

marketing aux besoins spécifiques de marketing sur les différents

segments de marché

|

Il peut avoir recours à des variables illégales

ou immorales et nécessite une quantité importante d'information

de haute qualité (SCHREINER.2004)

|

|

Il peut améliorer la fiabilité de

l'évaluation du crédit

|

|

|

Il est cohérent, explicite et peut être

testé avant d'être utilisé. Il peut améliorer la

gestion du risque de crédit et présente le mérite de

quantifier la probabilité de défaut de remboursement

(SCHREINER.2004)

|

|

1.2-Pour les entreprises :

Pour les crédits bancaires aux entreprises

(CORPORATE), les études de dossiers sont davantage approfondies, les

montants en jeu étant supérieurs et les informations plus

nombreuses (mais pas forcement plus exactes que celles des

particuliers !).

On retiendra trois méthodes complémentaires de

prévention du risque :

oe Une bonne

connaissance de la santé financière de l'entreprise. Le SCORING

des entreprises est un prolongement statistique des analyses financières

puisque les éléments du score sont généralement des

ratios. Il s'agit d'une aide à la décision valable pour une

clientèle de PME, parfois de sociétés importantes.

Toutefois, l'utilité du SCORING diminue lorsque la taille du groupe

permet d'autres moyens plus adaptés (rating des agences de notation,

modèles établis à partir des cotations sur les

marchés...).

oe Une estimation de la capacité de

l'entreprise cliente à faire face à ses engagements.

oe Enfin, la prévention passe par la

mutualisation du risque grâce à un portefeuille diversifié

de clients et de produits, et / ou en recourant aux produits

dérivés.

2- Mesure du risque de crédit :

Les décisions de gestion que les établissements

de crédit prennent, ont des répercussions directes sur les

résultats et peuvent confronter ces derniers ou les affecter

négativement.

Ce sont autant de raisons qui ont poussé les

autorités monétaires nationales et internationales à

prévoir de nombreuses mesures de prévention et de couverture des

risques bancaires parallèlement à la libéralisation de

l'activité des établissements de crédit.

C'est ce que nous nous proposons d'examiner dans le point qui

suit:

Dans un environnement concurrentiel, de nombreux facteurs

peuvent inciter une banque à prendre des risques parfois importants,

chose qui pourrait la mettre en péril et même menacer la

stabilité de tout le système à cause des effets de

contagion.

C'est dans le but de limiter les effets

néfastes de la prise de risque et de promouvoir la stabilité et

la sécurité du système financier que fut

l'avènement de la réglementation prudentielle.

2.1- Le comité de Bâle:

Le Comité de Bâle a été

créé en 1974 par les gouverneurs des Banques Centrales du groupe

des dix (G10) sous l'appellation « Comité des règles et

pratiques de contrôle bancaire », il est constitué des pays

suivants : Belgique, Canada, France, Allemagne, Italie, Japon, Luxembourg,

Pays-Bas, Espagne, Suède, Suisse, Royaume-Uni et Etats-Unis. Ces pays

sont représentés par leurs banques centrales ou par

l'autorité de supervision bancaire. Leurs représentants se

rencontrent régulièrement à la banque des

Règlements Internationaux (BRI) localisée à Bâle

pour parler des enjeux liés à leur responsabilité.

Les taches du comité de Bâle sont axées

sur :

- L'échange d'informations sur les pratiques

nationales de contrôle.

- L'amélioration de l'efficacité des techniques

mises en oeuvre pour la surveillance de l'activité bancaire

internationale.

- La fixation de normes prudentielles minimales dans les

domaines ou elles apparaissent souhaitables.

Il est à noter que le comité de Bâle

ne dispose d'aucun pouvoir légal national ou international, ses

conclusions n'ont pas force exécutoire. Son rôle est plutôt

d'établir des normes de références et des lignes

directrices générales et de formuler des recommandations à

l'égard des bonnes pratiques que ses membres s'engagent à mettre

en oeuvre.

2.2-L'accord de Bâle de 1988 :

Le ratio Cooke est un ratio prudentiel

destiné à mesurer la solvabilité des banques (et

établissements assimilés).

Le ratio

Cooke a été institué en 1988. Par extension, un ratio

moyen est également calculé pour les pays, par rapport aux plus

grandes banques de celui-ci. Il a été élaboré par

un comité, réuni à Bâle, composé des banques

centrales et des autorités de surveillance des 10 pays siégeant

auprès de la B.R.I. (Banque des Règlement Internationaux). Il

porte le nom du président du Comité de Bâle de cette

époque. Au niveau Européen, on le nomme ratio de

solvabilité.

A noter que les règles décrites ci-dessous n'ont

aucune portée réglementaire. A l'usage,

cependant, les pays les intègrent dans leur propre

réglementation.

Le calcul est effectué d'après le rapport entre

les fonds propres (capital pur) et quasi fonds propres (réserves +

certaines provisions + titres subordonnés) et l'ensemble des

engagements, pondérés selon la nature de l'emprunteur. Le ratio

Cooke doit respecter 2 exigences :

· (fonds propres + quasi fonds propres) / ensemble des

engagements > 8%

· fonds propres / ensemble des engagements > 4%

· Forces du ratio Cooke (BALE I) :

- les contraintes qu'il a imposé sur

les fonds propres des banques ont permis de mieux couvrir les engagements pris

par celles-ci et de contrecarrer les tentations de réduire

continuellement la base du capital pour maintenir la rentabilité des

fonds investis, et ce d'autant que la concurrence interbancaire est devenue

acerbe et que les marges bancaires sont de plus en plus réduites.

- le ratio Cooke a eu un effet incontestable sur le

comportement des banquiers par une prise de conscience accrue de leurs risques

et de la nécessité d'améliorer leur rentabilité par

une gestion à la fois efficiente de leur actif, de leur passif et des

éléments hors bilan, et plus respectueuse des équilibres

du bilan.

- il a, par ailleurs, permis l'atténuation des

inégalités concurrentielles entre pays par une certaine

harmonisation des règles prudentielles dont, pratiquement toutes les

banques s'étaient inspirées entre 1989 et 2006,

préoccupées qu'elles étaient, de démontrer sur les

marchés financiers qu'elles remplissaient ces normes.

· Limites de ce ratio :

Au fil des années, cette version du ratio a

montré quelques limites :

Inadaptation des pondérations face

aux bouleversements qu'a connus la sphère financière depuis 10

ans : explosion des activités de marchés, mise en place de

nouvelles technologies. Risque de crédit accélérant la

circulation de l'argent, naissance de nouveaux instruments, sophistication

juridique des acteurs, etc.

Non prise en compte du capital économique

plus adapté pour mesurer les risques réels que le simple

capital réglementaire.

Mauvaise prise en compte des risques souverains

démontrée par les récentes crises de certains

pays émergents.

Des discussions ont donc été engagées en

vue d'une réforme du mode de calcul du ratio Cooke.

· La refonte s'articule sur 3 axes:

Affiner le traitement des risques de crédit par le

renforcement de l'outil d'évaluation pour mieux adapter le niveau des

pondérations.

Mettre en place un dispositif de surveillance chargé

de vérifier la concordance entre la stratégie des banques en

matière de fonds propres et leur profil global de risque et disposant de

suffisamment de pouvoir pour imposer un respect des règles.

Promouvoir une meilleure transparence dans la politique de

communication des banques vis à vis des marchés en publiant des

recommandations sur les informations que les banques devront

dévoiler.

2.3-Nouveau ratio de solvabilité Mac DONOUGH

:

Pour toutes ces raisons, le ratio de

solvabilité, dans le cas des banques, s'exprimait initialement

par le rapport du montant des fonds propres au montant des crédits

distribués, ceux-ci étant pondérés par leur

caractère plus ou moins risqué. Dans sa nouvelle version, le

ratio prend en compte d'autres catégories de risque que le

risque de crédit, à savoir le risque de

marché et le risque opérationnel

Le ratio Mac DONOUGH est le successeur officiel du ratio

Cooke. William J. Mac DONOUGH est l'actuel président du comité

de Bâle et de la Fédérale Reserve Bank of New-York.

En effet, après plus 10 ans d'utilisation, le ratio

Cooke semble avoir ses limites.

Ce ratio succèdera au ratio Cooke suivant les accords

Bâle II. Il introduit pour son calcul la notion de risque et surtout les

principes de leur surveillance constante.

L'objectif est de permettre une gestion plus fine des risques

en phase avec la réalité économique.

· Le dispositif repose sur trois types d'obligations (les

piliers)

Pilier I : une révision des lignes

directrices de l'Accord, par un alignement plus étroit des exigences

minimales en matière de fonds propres sur les risques effectifs de perte

économique; c'est à-dire les établissements doivent

disposer d'un montant de fonds propres au moins égal à un niveau

calculé selon l'une des méthodes proposées, en d'autres

termes les institutions bancaires doivent disposer de fonds propres suffisants

pour couvrir les financements accordés, en tenant compte de

l'évaluation des sécurités et des garanties. Cet

élément a été fortement critiqué ces

dernières années, puisqu'il s'applique sur l'ensemble des

financements accordés, indépendamment du niveau de

solvabilité réelle des divers débiteurs.

Pilier II : un processus de

révision et de supervision (supervision et rapport aux agences

réglementaires); c'est-à-dire les autorités disposent de

pouvoirs renforcés et peuvent notamment augmenter les exigences de

garantie,

Pilier III : une discipline de

marché (transparence et ouverture sur les places financières)

donc les établissements sont soumis à la discipline de

marché et tenus de publier des informations très complètes

sur la nature, le volume et les méthodes de gestion de leurs risques

ainsi que sur l'adéquation de leurs fonds propres.

Donc l'architecture du nouveau ratio s'appuie sur

trois piliers qu'on peut les résumer

dans ce schéma :

Tableau1 :

|

Bâle ²² :

|

|

|

PILIER ² :

|

PILIER ²² :

|

PILIER ²²² :

|

|

Exigences minimales

Des fonds propres :

-Risque de crédit

(nouvelles approches

De calcul).

-Risque du marché

(inchangé).

-Risque opérationnel

(nouveau).

|

Surveillance par les

autorités prudentielles :

-Evaluation des risques

et dotation en capital

spécifiques à chaque

banque.

-Communication plus

soutenue et régulière

avec les banques.

|

Transparence et

discipline du marché :

-Obligation accrue de

Publication (notamment

De la dotation en fonds

Propres et méthodes

D'évaluation des risques).

|

Source: Credit Suisse Economic &

Policy Consulting, Economic Briefing N° 36

Selon le pilier I la formule de Bâle II devient:

Fonds Propres réglementaires

Risque de crédit + Risque de marché

+ risque opérationnel

Le Comité de Bâle a prévu des approches

différentes pour mesurer chacun des risques (risque de crédit,

risque de marché, risque opérationnel), approches allant des plus

simples aux plus élaborées, l'adoption de ces approches

conférant à l'établissement de crédit la

possibilité de mieux appréhender ses risques est

encouragée par des diminutions non négligeables des

pondérations que justifient d'ailleurs une bonne maîtrise des

risques et de leur contrôle par un établissement de crédit.

Le risque de crédit peut

être mesuré au gré des établissements de

crédit, par l'une des 3 approches suivantes

présentant une sensibilité croissante dans l'affinement du

risque :

Ø Une approche simplifiée :

approche standard révisée

Ø Deux approches basées sur le rating

internes :

§ L'approche IRB2 simple

§ L'approche IRB plus complexe

· L'Approche standard

révisée :

Cette approche standardisée se distingue de celle du

ratio Cooke par 4 aspects importants :

§ Le recours aux notations d'agences

externes3

§ L'instauration de 5 nuances de risques

au niveau de chaque catégorie d'actifs à travers des

pondérations évolutives de 0%, 20%, 50%, 100 % et150%,

allant du risque le plus faible, au risque le

plus faible.

§ Le traitement

préférentiel

-des crédits aux

particuliers et à la petite entreprise pondérés à

75%.

-des crédits hypothécaires à l'habitat,

pondérés à 35%.

§ L'introduction de pondérations fortes

pour les risques élevés

-une pondération minimale de 150% pour les

créanciers : sur les pays, les organismes publics, les banques et

les sociétés d'investissement notées au dessous de B-, sur

les entreprises ayant une notation inférieure à BB-et sur les

prêts impayés depuis plus de 90 jours.

-pondération à 350% pour les créanciers

titrisés notés entre BB+ et BB- dans un premier temps par les

établissements de crédit marocains, nous en développerons

comme suit les caractéristiques y afférentes retenues par

Bâle II (le tableau ci-dessous).

2 : International Rating Based (Traduction :

Basée sur les notations internes).

3 : Il s'agit des organismes externes d'évaluation du

crédit (OEEC) tels que Standard and Poor's, Moody's Investor Service. Ou

encore les organismes de crédit à l'exportation(OCE).

· Les approches basées sur les notations

(ou rating) internes (IRB) :

Ces approches, comme leur nom l'indique,

s'appuient sur la détermination du risque de crédit par

l'établissement bancaire lui-même à travers la mise en

place d'un système de rating internes (IRB) ou d'estimations propres

préalablement autorisés par l'autorité nationale de

supervision (au Maroc, il s'agit de Bank Al Maghrib).

|

Catégorie de contrepartie

|

|

Notation

|

|

|

|

|

|

|

|

AAA à AA-

|

A+ à A-

|

BBB+ à BBB-

|

BB+ à B-

|

Moins de B-

|

Non noté

|

|

Etats et banques multilatérales de

développement

Banques

Sociétés

Détail

|

Immobilier

Autres

|

0%

20%

20%

|

20%

50%

50%

|

50%

100%

100%

|

100%

100%

100%

|

150%

150%

150%

|

100%

100%

100%

40%

75%

|

§ La méthode des notations

internes :

- elle repose sur l'appréciation de leur risque de

crédit par les banques elles-mêmes ;

- elle est basée sur 3 éléments

principaux :

· les paramètres d'appréciations du risque

(la probabilité de défaillance(PD), la perte en cas de

défaillance (LGD), l'exposition au moment de la défaillance(EAD),

et la maturité.

· une fonction de calcul des pondérations.

· des exigences minimales de qualité à

remplir par les banques désireuses de voir leurs systèmes

validés.

- elle est soumise à la validité et à

l'approbation des superviseurs.

Il convient à signaler que si le rating de la

clientèle et la probabilité de défaillance(PD) sont

déterminés dans les approches de notations internes (IRB) par

l'établissement du crédit lui-même, les paramètres

des 3 autres composantes sont, soit fournis par l'autorité de

supervision nationale (dans le cadre de l'IRB Fondation ou simple) soit

établis par la banque ou la société de financement

elle-même (dans le cas de l'IRB avancée, plus complexe)

3- l'indice du risque du crédit dans la banque:

Le risque bancaire peut être détecté par

plusieurs ratios. Selon J.F.SINKEY, si l'actif d'une

banque est en majorité formé par les crédits, alors sa

fonction de crédit joue un rôle critique dans la gestion de la

totalité de son risque. L'objectif de la fonction de crédit d'une

banque est simple : c'est de créer de la valeur pour la banque, et

d'améliorer la rentabilité de ses capitaux propres.

Il souligne aussi qu'une gestion du risque convenable et

prudente, est une manière de créer de la valeur pour la

banque.

Pour Joseph SINKEY, afin de détecter le grand effet de

risque de crédit sur l'activité de la banque, on peut calculer un

score appelé Indice de Risque, ou encore, RI (RISK Index), qui est

fonction de plusieurs risques.

On peut écrire alors :

RI = f (risque de crédit, risque de

liquidité, risque de taux d'intérêt...)

Indice de risque bénéfice net / total

bilan capitaux propres / total actif

RI= [E (ROA) +CAP]

/ä (RCR)

Ratio de couverture des risques

(Cooke)

D'autre part le risque bancaire peut être

détecté par d'autres ratios tels que : le ratio de

couverture de risques (RCR ou Cooke), le risque de crédit, le risque de

marché.

Toute choses étant égale par ailleurs, les

banques qui gèrent très bien leur risque de crédit vont

avoir un score très élevé, elles sont par

conséquent les plus prudentes en matière de gestion de risque,

tandis que celles qui gèrent mal leur risque de crédit vont avoir

des indices très faibles.

Les banques favorisent l'activité

économique de diverses manières. De récentes études

telles que (Leving 1996) montrent que l'efficacité des

intermédiaires financiers peut aussi influencer la croissance

économique, cette efficacité est reflétée dans la

rentabilité réalisée par la banque. La rentabilité

d'un établissement de crédit représente son aptitude

à dégager de son exploitation des gains suffisants, après

déduction des coûts nécessaires à cette

exploitation, pour poursuivre durablement son activité, cette

rentabilité est issue d'une transformation au sens large mis en oeuvre

par les établissements de crédit dans le cadre de leur fonction

d'intermédiation entre les dépositaires et les emprunteurs.

Ce qui nous amène à aborder dans ce

deuxième chapitre, et dans le cadre de la première section, les

déterminants de la rentabilité bancaire représentés

par le bilan, les résultats de l'activité bancaire et les ratios

de rentabilité. Vu que le crédit comporte un gain incertain on

essayera donc de déterminer dans la deuxième section l'impact du

crédit sur la rentabilité bancaire.

Section 1 : Les déterminants de la

rentabilité bancaire.

Comme tout commerçant, le banquier cherche à

tirer un certain bénéfice des différents services qu'il

rend à sa clientèle. L'objet de cette section sera de parler des

éléments qui entrent dans la détermination de la

rentabilité de ces services, dont on cite le bilan bancaire, les

principaux résultats de l'activité bancaire et les rations de la

rentabilité bancaire.

1- Représentation du bilan bancaire :

Le bilan est considéré comme étant

l'image de la situation économique de la banque. En effet le bilan

bancaire présente tous les comptes du bilan et du hors bilan

décrivant d'une manière concise et précise toutes les

opérations de l'activité bancaire.

1.1-les opérations interbancaires :

Elles font partie des comptes de la classe 1, se sont les

opérations réalisées entre la banque et les autres

institutions financières dans le cadre de sa stratégie de

trésorerie. En effet l'excédent de la trésorerie (les

éléments d'actif excèdent les éléments

Correspondants) permet à la banque de jouer le rôle d'un

prêteur net sur le marché interbancaire dans le cas inverse l a

banque fait recours au marché pour se refinancer. Les opérations

interbancaires intègrent également les comptes de liaison. Les

dépôts d'une banque dans d'autres établissements et ceux

que ces derniers détiennent chez elle.

1.2- les opérations avec la

clientèle :

Elles sont engendrées par les comptes de la classe 2.

Dans l'actif on retrace les crédits accordés à la

clientèle, dans le passif on inclut les dépôts

collectés qu'ils ventilent selon leur degré

d'exigibilité, leur forme (compte, bon, ...) et leur nature au regard de

la réglementation bancaire (compte d'épargne à

régime spécial, compte ordinaire). Ces comptes traduisent

l'intensité de l'activité de financement de la banque.

1.3- les opérations sur titres :

La 3ème classe des comptes comprend les

opérations sur titre. Ces opérations retracent l'intervention de

la banque sur le marché des capitaux pour son propre compte. L'actif

fait donc état de son portefeuille de titres classés selon

l'ordre croissant de leur durée de conservation : titre de

transaction, titre de placement, titre d'investissement. Au passif on retrouve

les titres que la banque émet pour se refinancer qui sont soit fixes

soit variables. Les titres effectués pour le compte de la

clientèle n'y apparaissent pas.

1.4- les valeurs immobilisées :

Elles sont enregistrées dans les classes 4 et 5 toutes

les valeurs immobilisées qui correspondent aux biens et valeurs

censés durables dans le patrimoine de la banque. Le bilan bancaire ne

présente donc, de ce point de vue, aucune originalité face

à celui de l'entreprise industrielle et commerciale.

1.5- les opérations

extra-bilancielles :

Ces opérations sont prises en compte pour

caractériser la position de la banque ; elles sont retracées

dans les comptes du hors bilan (classe 9). Ce sont toutes les opérations

qui ne sont pas neutres en terme de risque et non encore survenues en date de

situation mais pour lesquelles des engagements contractuels ont

été donnés ou reçus. Il s'agit :

oe Des engagements de financement et des avals et garanties donnés

et reçus des établissements de crédit et de la

clientèle non financière ;

oe Des opérations en devises à la

suite de prêts, d'emprunts libellés en devises ou de

swaps4 de devises.

oe

Des engagements sur titres : montants à livrer ou à recevoir

entre la date de négociation de la transaction et celle de livraison des

titres. Ils résultent des interventions à l'émission

(pouvant être réalisées au profit de la clientèle),

et des opérations « techniques » entre

différents placeurs, lors d'une émission de titres ;

oe Des engagements sur instruments financiers à terme

réalisés à des fins de couverture, de spéculation

ou d'arbitrage.

2- Les principaux résultats de l'activité

bancaire :

Les banques sont par définition des

établissements financiers qui collectent des dépôts

d'argent puis les utilisent sous forme d'investissements ou de crédit

accordé aux entreprises et aux ménages. Ce sont donc les

principales activités de la banque, et pour mesurer les résultats

de ces activités on fait recourt au PNB (produit net bancaire), au

résultat brut d'exploitation courant avant impôt net.

2.1- le résultat brut

d'exploitation (RBE) :

On obtient le RBE en soustrayant les charges de

structure du PNB. Le RBE est un indicateur de référence de

l'activité bancaire proprement dite (hors provision et

éléments exceptionnels). Le coefficient net d'exploitation est un

ratio important qui apporte les charges de structure au PNB,

c'est-à-dire il mesure la part du PNB consacrée aux charges de

structures (préférable qu'il soit inférieur à

70%).

4- Le swap : to swap signifie

échanger ou l'échange financier ; le swap est un produit

dérivé financier. Il s'agit d'un contrat d'échange de flux

financiers entre deux parties, qui sont généralement des banques

ou des institutions financières.

2.2- Le produit net

bancaire (PNB) :

Cet indicateur prend en compte toutes les activités de

la banque Le PNB s'obtient donc en soustrayant à la somme des produits

d'exploitation la somme des charges d'exploitation :

Les principaux composants du PNB5

sont :

oe Les intérêts

perçus sur la clientèle et ceux versés aux tiers,

oe Les produits du portefeuille titres et des participations,

oe Les autres produits d'exploitation

bancaire (essentiellement les commissions sur les services).

Les commissions sur service sont de plus en plus

recherchées par les banques du fait qu'elles ne sont pas sensibles aux

variations du taux et donc elles permettent d'améliorer leur

rentabilité.

2.3- Le résultat courant avant

impôt :

Il est mesuré en diminuant du RBE les dotations aux

provisions et la perte sur créances irrécupérables,

c'est-à-dire il prend en compte le risque de contrepartie (ou de

crédit).

2.4- Le résultat

net (RN) :

Quant au résultat net il tient compte des produits et

charges exceptionnels, des dotations ou des reprises aux fonds pour risques

bancaires généraux, et de l'impôt sur les

sociétés.

5. Il faut noter que le produit global d'exploitation (PGE)

agrège au PNB des produits et des charges relatives à des

activités qui ne relèvent pas d'opérations bancaires

(locations d'immeubles par exemple).

2.5- La rentabilité :

La rentabilité bancaire peut être mesurée

par deux ratios :

oe Le retour sur fonds propres (return on EQUITY,

ROE) comme son nom l'indique il mesure la rentabilité des fonds propres

de la banque, c'est le résultat net rapporté aux fonds

propres :

Cet indicateur met en évidence le rendement des

investissements des actionnaires et donc il exprime la rentabilité du

point de vue des actionnaires. D'après la formule du ROE on remarque que

si les fonds propres diminuent on aura un ROE plus fort, en effet ça

représente une fausse image de la rentabilité bancaire.

oe Le retour sur actifs (Return on ASSETS) indique

la rentabilité des actifs de la banque il rapporte le résultat

net au total du bilan :

Ce qu'on reproche au ROA c'est qu'il place la totalité

des actifs sur un même plan, alors que les risques correspondants sont

différents, en plus il néglige les activités du hors bilan

qui prennent de plus en plus de l'ampleur ces dernières années.

3- les ratios de la rentabilité bancaire :

Dans le cadre du contrôle exercé par Bank Al

Maghreb sur le système bancaire marocain, la loi bancaire a prévu

divers ratios mettant en oeuvre un rapport quantitatif entre certains

éléments de l'actif et certains éléments du passif

du bilan. Ceci est dans le but d'assurer la solvabilité et la

liquidité des banques ainsi que la protection des institutions

financières et de la clientèle et le respect de l'orthodoxie

financière conformément aux standards internationaux.

3.1- Le ratio de solvabilité (l'ancien ratio

Cook, le nouveau ratio Mc Donough) :

Il s'agit d'un ratio pondéré établissant

une relation entre les fonds propres de la banque et ses engagements, les

concours sont retenus pour une quotité variable selon la nature du

risque, de la qualité du bénéficiaire, la durée du

crédit et la valeur des garanties dont ils sont assortis. Il concerne le

renforcement des fonds propres et leur solvabilité, les fonds propres et

assimilés doivent être supérieurs à 8% des risques

crédit de la banque (engagements pondérés par les risques

crédit et pays+ plus équivalent risque crédit hors

bilan).

3.2- Le ratio de liquidité :

Ce ratio astreint les banques à respecter un rapport

minimal entre les éléments de leur actif considérés

comme liquides et les éléments comme exigibles. Ce ratio traduit

la capacité d'une banque à rembourser ses engagements à

court terme grâce à des actifs liquides. Par exemple l'ensemble

des crédits inférieurs à un mois doivent être

supérieurs aux ressources de même durée.

3.3- Le ratio de division des risques :

Il s'agit d'un rapport maximum, que les banques sont tenues de

respecter entre le total des crédits consentis à un même

bénéficiaire et leurs fonds propres afin de limiter le risque de

non remboursement et assurer la solvabilité de la banque, c'est que

l'ensemble des risques client supérieurs à 15% des fonds propres

doit être inférieur à huit fois les fonds propres. Ce ratio

ne s'applique pas aux concours accordés à l'Etat et aux autres

établissements bancaires.

3.4- Le ratio de fonds propres et de ressources

permanentes :

Ce ratio impose aux établissements de crédit un

niveau minimal de couverture des emplois longs par ressources stables, il faut

donc trouver la ressource correspondante en fonds propres, quasi fonds propres

ou emprunts obligataires, c'est-à-dire les ressources supérieures

à cinq ans doivent permettre de financer plus de 60% des emplois

effectués par la banque pour des durées supérieures

à cinq ans.

Section 2 : L'impact du crédit sur la

rentabilité bancaire.

L'objectif de chaque banque est de réaliser des

profits à travers toutes ses activités, parmi lesquelles on cite

l'activité d'octroi du crédit, cette dernière implique de

grandes influences sur la rentabilité de la banque puisqu'elle engendre

un risque bancaire majeur qui est le risque d'insolvabilité. De

nombreuses études se sont penchées sur la question des

déterminants de la rentabilité bancaire et l'impact du

crédit sur cette dernière, notamment l'étude de Koffi

Jean-Marie6, visant comment les caractéristiques des banques

et de l'environnement financier affectent la rentabilité des banques

européennes en prenant un échantillon de 6 banques. La

littérature économique regroupe des facteurs externes et d'autres

internes influençant la rentabilité de la banque, parmi les

facteurs internes on trouve les prêts bancaires et les pertes sur

emprunts d'exploitations qui représentent l'opération d'octroi du

crédit, se sont en général des facteurs liés

à la gestion.

D'après l'étude de Koffi Jean-Marie on

dégage 3 grands éléments qui démontrent l'impact du

crédit sur la rentabilité bancaire :

oe Le poids des provisions dans les

résultats :

La monté des risques trouve son explication dans les

dotations aux provisions qu'effectue la banque suite à toute

activité d'octroi du crédit, cette augmentation de provisions

affecte le résultat des banques, en terme économique, la

constitution des provisions peut s'analyser comme une charge dans la mesure

où les dotations aux provisions sont imputées aux

résultats dégagés par les établissements de

crédit, autrement dit la constatation du risque rend la relation entre

le crédit et la rentabilité est inverse, c'est-à-dire plus

on octroi du crédit plus la rentabilité diminue, dans ce cas le

crédit a un impact négatif sur la rentabilité bancaire.

D'après l'analyse de l'indice ROA (indicateur du

rendement des actifs) qui permet de mesurer la part des actifs dans la

rentabilité, (dans les 6 pays européens sur la période

1993-1996) comparée avec leurs politiques du taux

d'intérêt, on a remarqué que les banques à forte

rentabilité sont ceux qui ont accordé des crédits à

un taux d'intérêt

oe Le taux d'intérêt :

Relativement plus haut, on en déduit qu'il y a une

relation directe entre le taux

6 - Koffi Jean-Marie : professeur à

l'université de Luxembourg, Grand Duché du Luxembourg.

D'intérêt et le rendement du crédit, ici

le crédit a un impact positif sur la rentabilité bancaire.

oe L'insolvabilité des clients :

La banque est par définition une institution

financière qui collecte l'épargne auprès des

dépositaires d'une part, et d'autre part elle utilise les

dépôts collectés en les distribuant sous forme de

crédit aux emprunteurs.

Or l'activité d'accord du crédit comme nous

l'avons bien constaté est une activité très risquée

sous l'effet que le client ne rembourse pas, ce qui entraine une augmentation

de l'indice du risque au sein de la banque, ceci pousse les dépositaires

à retirer leur argent auprès de l'établissement de

crédit, par conséquent la banque se trouve obligée de

faire recourt à ses capitaux propres pour rendre aux dépositaires

leurs épargnes et d'une manière indirecte couvrir les risques des

crédits, cas de la crise actuelle, démontrant ainsi l'impact

négatif du crédit sur la rentabilité de la banque.

Les banques parviennent cependant, à avoir une certaine

idée de la rentabilité de leurs services grâce à

l'analyse des différents éléments.

On peut conclure que l'impact du crédit sur la

rentabilité bancaire a deux aspects : soit qu'il est négatif

soit qu'il est positif, ceci dépend de la situation de remboursement de

chaque client et du taux d'intérêt.

Le système bancaire marocain date du XIXème

siècle avec l'institution de la banque de l'Etat en 1907 qui disposait

du monopole d'émission de la monnaie fiduciaire et jouait le rôle

d'agent financier du gouvernement, mais après le protectorat de

nombreuses filiales des banques européennes se sont instaurées au

sein du territoire marocain ainsi que de nouvelles institutions

financières remplissant des fonctions spécifiques ont vu le jour,

vient tout ensuite l'avènement du premier texte juridique qui

régi l'activité bancaire, ainsi après de nombreuses

années le Maroc dispose toujours d'un système structuré

qui est constitué des organes de tutelle et de surveillance qui

sont : le ministre des finances qui réglemente l'exercice de la

profession bancaire, Bank al Maghreb (la banque centrale) contrôleur de

la profession et des organes spécialisés, ainsi que le

comité de crédit et du marché financier qui surveille

la structure financière des banques d'où vient la

nécessité de savoir le système de la BMCI qui est

notamment le sujet du premier chapitre de cet étude pratique.

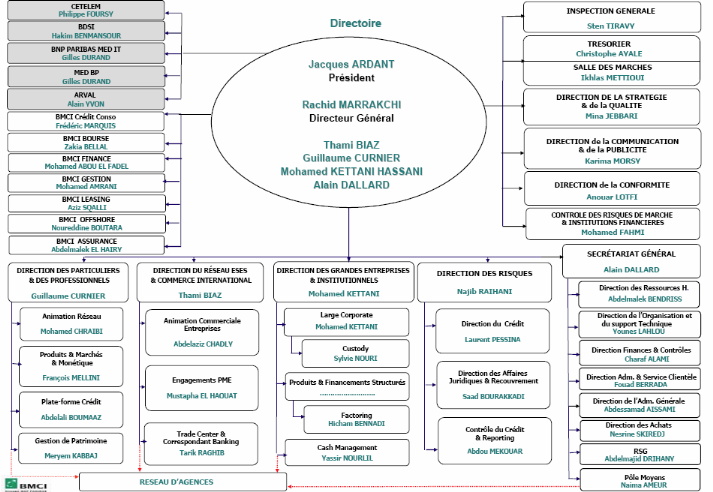

Section 1 : Historique et structure de la

« BMCI ».

1 - L'historique de la « BMCI »

En amant et avant de commencer à décortiquer

le sujet principale, il est nécessaire de passer par la

présentation de la B.M.C.I banque du commerce et de l'industrie, cette

dernière qui a vu le jour en 1943, et a subit plusieurs changements et

mutations dans le plus important est l'acquisition de 64.67% du capital de la

B.M.C.I par le groupe BNP Paribas qui est l'actionnaire principale, ce dernier

qui a était fusionné entre les deux groupes qui sont

successivement BNP et Paribas en 2000, cet action qui a été

exécutée sur plusieurs périodes jusqu'à ce que le

groupe BNP Paribas complète cette action.

La BMCI a choisi l'engagement, entre 1994 et 1997, dans un

processus de restructuration qui a donné naissance à une nouvelle

Banque développée et dotée d'une stratégie,

assainie dans sa réalité économique et sociale,

accompagnée de moyens technologiques modernes et offrant de nouveaux

produits plus adéquats avec la société. Et pour

améliorer sa qualité de service et ses performances, la BMCI a

lancé, en 1998, le plan de développement « Horizon 2000

», qui lui a permis de dynamiser ses équipes et ses techniques

commerciales, de développer ses parts de marché et

d'accroître sa rentabilité7.

En faisant de la proximité le fondement de sa

démarche commerciale, la BMCI a mis en place le concept de « Banque

Assise », qui privilégie l'accueil, la convivialité et

favorise des relations personnalisées avec ses clients.

De plus,

la BMCI a lancé un plan ambitieux pour l'extension de son réseau

d'agences, pour mieux satisfaire les besoins de ses clients, le groupe BMCI met

à leur disposition, un réseau de plus de 240 agences au Maroc,

toute l'expertise et le savoir faire de ses 10 filiales et entités

spécialisées, notamment en matière de Corporate Finance,

de Gestion d'Actifs, de Transactions Boursières, de Leasing, etc....

Vient tout ensuite la fusion avec l'ex-ABN AMRO Bank Maroc

effectuée depuis le 2 novembre 2001, Une décision qui, dit-on,

s'inscrit dans le cadre d'un plan stratégique

Mondial, annoncé voilà plus d'une année

par la holding dont l'objectif est de rationaliser ses activités de

banque de détail à l'international. Cette occasion,

Une banque comme la BMCI ne pouvait la rater. D'ailleurs les

conseils d'administration de la BMCI et d'ABN Amro Bank Maroc ont

approuvé cette offre de rachat jugée équitable et conforme

aux intérêts des actionnaires, convertie par la signature, le 16

juin 2001, d'un protocole d'accord entre les deux parties.

Cette acquisition sera suivie d'une fusion par absorption de

l'ABN Amro Bank Maroc. Bien sûr, conformément aux règles du

jeu, ces deux opérations restent soumises à l'agrément des

autorités marocaines et la réalisation d'un audit par la BMCI

avec l'appui de BNP Paribas de sorte à déterminer les conditions

définitives de l'opération.

La date de clôture de la transaction est fixée au

30 septembre de la même année.

Pour la BMCI, cette acquisition synonyme d'opération de

croissance externe équivaut à un portefeuille de 24.000 clients

présentant des synergies favorables et d'importantes perspectives

commerciales, ainsi que l'intégration en son sein de nouveaux

7 : voir le troisième chapitre de cette partie sur

la rentabilité

Collaborateurs de qualité. Elle conforte aussi, il faut

le souligner, sa position de banque de référence sur le

marché marocain8 cette fusion a

marqué une nouvelle étape dans l'histoire de la BMCI qui se

situe, désormais, parmi les premiers acteurs privés de ce

marché.

Ce rapprochement a permis à la BMCI

d'élargir son réseau, qui comporte 172 agences au Maroc à

fin mai 2006 (comptant plus de 200 agences aujourd'hui), et deux bureaux de

représentation, à Paris et à Amsterdam, mais aussi de

renforcer ses équipes par l'intégration de 384 nouveaux

collaborateurs expérimentés et spécialisés dans

différents métiers.

Grâce à cette fusion, la BMCI a

développé son portefeuille de 25 000 nouveaux clients,

particuliers, professionnels et entreprises.

Afin de consolider sa position dans un environnement en

mutation vu que le Maroc s'est engagé dans un programme d'ajustement

structurel en 1996 donc les banques se sont retrouvées obliger de se

mettre à jour et en forte concurrence pour réaliser le maximum de

bénéfice, la BMCI a adopté, en 2003 et vers fin 2005, un

plan stratégique ambitieux fondé sur la satisfaction de ses

clients et la rentabilité.

Les objectifs fixés ont été

globalement atteints en 2005 en termes de résultats mais