Capital risque en Tunisie - prospective 2020( Télécharger le fichier original )par Saber Sellami Université virtuelle de Tunis - Mastère professionnel en prospective appliquée 2009 |

Source : CMF 4.3.3 Les domaines d'interventions des SICAR en TunisieL'article 21 de la loi n° 95-87 définit l'objet principal des Sociétés d'Investissement à Capital Risque, en la participation au renforcement des fonds propres des entreprises: § Des entreprises promues par de nouveaux promoteurs, § Des entreprises implantées dans les zones de développement régional, § Des entreprises objet d'opérations de mise à niveau , § Ou rencontrant des difficultés économiques et bénéficiant de mesures de redressement, § Ainsi que des entreprises qui réalisent des investissements permettant de promouvoir la technologie ou sa maîtrise ainsi que l'innovation dans tous les secteurs. L'acceptation du capital risque est dans le cas tunisien très large : des domaines d'intervention cités par la loi le sont à titre indicatif et non limitatif (notamment). L'innovation ou l'apport technologique qui constituait la principale raison de développement du concept de capital-risque aux Etats-Unis n'est qu'un des secteurs promus par cette loi en Tunisie, mais qui a été appuyé par la loi des finances 2001 du 25 Décembre 2000, comme préalablement mentionné. Il n'est pas fait non plus explicitement référence à un stade d'intervention donné au cours de la vie de l'entreprise: amorçage, création, développement, croissance, reprise/transmission etc.... 4.3 Observations sur le capital risque en TunisieLes observations suivantes concernant l'environnement, la pratique du capital-risque et la réglementation. 4.3.1 L'environnementDeux types de « pression » influencent l'activité du capital-risque à l'heure actuelle, et dans les années à venir : il convient bien entendu de les prendre en compte. 4.3.1.1 Les pressions culturellesElles sont connues : l'attachement du dirigeant à son entreprise et sa forte réticence au processus de cession : ses difficultés à accepter un « partage du pouvoir » avec un partenaire extérieur, ce qui est l'essence même de la pratique du capital-risque. Les prises de participation majoritaires sont donc très rares et peu acceptées. Mais en même temps, plusieurs dirigeants de SICAR ont souligné que des évolutions dans les comportements culturels se font sentir, liées au renouvellement des générations, aux modifications des comportements des plus jeunes et à l'arrivée de nouveaux promoteurs, parfois plus ouverts. Ces modifications comportementales vont faire évoluer progressivement les techniques du capital-risque et la nature des opérations (augmentation des opérations de transmission notamment). Le marché français du capital-risque a connu ces évolutions il y a une vingtaine d'années (les premières opérations de LBO datent de la période 1985-1990 lorsque est apparu le besoin de transmission pour les dirigeants de PME de l'après guerre).Le marché marocain du capital risque est en train progressivement de les connaître. 4.3.1.2 Les pressions démographiques et économiquesDévelopper la création d'entreprise est un impératif national. L'ensemble des opérateurs met l'accent sur cet objectif national prioritaire en matière de politique économique. Le taux de création d'entreprise est jugé aujourd'hui insuffisant en Tunisie. Un effort tout particulier doit être fait dans les prochaines années, le nombre d'étudiants atteignant sur la période 2005-2008 le pic de 550000 : se posera pour eux le problème de l'insertion sur le marché du travail. L'objectif pour le pays est de créer 70000 entreprises en 5 ans. Plus généralement, l'ensemble des entreprises se prépare à l'ouverture à l'économie internationale avec la mise en place début 2008 de l'accord d'association avec l'Union Européenne. Dans ce contexte, l'accord est général pour renforcer les fonds propres des entreprises et stimuler fortement la création d'entreprise. 4.3.2 La pratique du capital risqueTrois caractéristiques principales sont à mettre en avant concernant la pratique du capital risque en Tunisie. 4.3.2.1 Une pratique trop forte du portage19(*)La pratique forte du portage a des raisons historiques connues liées au lancement du capital risque il y a une quinzaine d'années dans un contexte notamment culturel forcément réticent. S'il a pu rendre des services, sa pratique dénature trop aujourd'hui le métier de capital-risque tant pour le gestionnaire de fonds que pour le promoteur. Le gestionnaire ne cherche pas suffisamment les opérations à rentabilité élevée, et ne prend pas suffisamment de risque sur la sortie (recherche de plus-value), il est vrai difficile. Le monitoring se limite souvent à vérifier le bon déroulement de l'échéancier de rachat de la participation dans le cadre de la convention de rétrocession. Dans ce système, le promoteur ne voit pas bien (ce qui l'arrange plutôt) l'intérêt de «partager le pouvoir » avec le gestionnaire et d'accepter un réel accompagnement. Dans les conditions actuelles, la culture du capital-risque ne peut se diffuser à la chaîne des opérateurs puisqu'il n'y a pas suffisamment de pratique. Le portage conduit aussi à certaines conséquences négatives. La sélectivité des dossiers est insuffisante : on fait l'analyse du dossier en fonction de la capacité de remboursement et non pas de la plus-value potentielle à la sortie. On peut être parfois amené à faire du mauvais crédit. La technique du portage a conduit dans certains cas à un nombre trop important de dossiers en portefeuille .Comme il n'y a pas de suivi réel et encore moins d'accompagnement, le taux de casse peut s'en ressentir. On en arrive à une situation paradoxale et dangereuse de portefeuilles nombreux avec des équipes de gestion restreintes. D'une certaine manière, le système « s'auto entretient ».Le promoteur est avantagé par cette pratique : en cas de difficultés, il retarde les remboursements, (aidé par une pratique judiciaire qui penche de son côté) : en cas de bon développement de son entreprise, il rachète sa part en dessous du prix du marché. Le promoteur est aujourd'hui plutôt en position de force puisque' en outre l'offre de portage est large. Cette pratique qui conduit à une rentabilité des opérations insuffisante va d'une manière croissante pénaliser la levée des ressources par les SICAR, les investisseurs extérieurs se détournant dans ces conditions. Un dirigeant de SICAR a précisé que la BEI n'est pas favorable à participer à des opérations où le prix de sortie est préfixé. 4.3.2.2 Une confusion entre le CR et la création d'entreprise

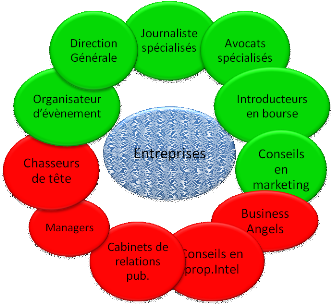

Toute entreprise en création n'est pas éligible à une opération de capital-risque. Une opération de capital-risque s'applique à une entreprise en perspective de croissance forte, ayant un besoin significatif de fonds propres (en particulier le secteur de l'innovation), et offrant des perspectives de sortie réalistes. Toute entreprise en création ne présente pas ces caractéristiques. Il est donc nécessaire de ne pas faire une confusion entre la création d'entreprise et le capital risque. Le capital-risque est un acteur parmi d'autres de la création d'entreprise ni plus ni moins. Il existe beaucoup d'autres formes de soutien à la création d'entreprise qui ne sont pas que de nature financière et qui doivent tenir compte de la dimension du projet (souvent de petite taille) et de la culture du créateur qui a la plupart du temps peu de connaissances de gestion (et sera dès lors peu réceptif à l'approche par le capital-risque) La mission dévolue aux SICAR pour la création d'entreprise est surdimensionnée et ne correspond pas forcément à leur coeur de métier. A partir de la confusion observée, «on » attend trop des SICAR en matière de soutien à la création d'entreprise. On en arrive ainsi à une situation qui si elle perdurait serait préjudiciable à l'ensemble des acteurs et in fine à la création d'entreprise en Tunisie. La volonté légitime (et parfois encouragée) de participer à l'action générale de la création d'entreprise conduit certaines SICAR à accepter aujourd'hui un nombre important de dossiers en portefeuille, la technique du portage facilitant ceci. Le fait que tout dossier instruit par le FOPRODI ou le RITI nécessite obligatoirement la participation d'une SICAR est la traduction de cette forme de confusion existante à l'heure actuelle. Le processus actuel handicape plus la création d'entreprise qu'elle ne l'encourage. Les SICAR et les organismes publics ne font pas le même métier et ne suivent pas forcément les mêmes objectifs même s'ils peuvent se rejoindre sur certains dossiers. 4.3.2.3 L'action des Pouvoirs Publics devrait être renforcéeL'expérience du capital-risque dans les pays industrialisés et notamment en France montre que les Pouvoirs Publics ont porté -et continuent de le faire- un fort soutien au capital risque. Ce soutien va au-delà d'avantages fiscaux accordés et peut prendre la forme de participation directe via la création de fonds publics (ou de fonds de fonds) au capital des entreprises ciblées. Ce soutien public vise trois secteurs prioritaires particulièrement sensibles et risqués dans lesquelles les sociétés de capital-risque privées trouvent souvent une rentabilité insuffisante et ont donc tendance à s'en éloigner. Il s'agit : § du capital-risque création et post création visant les toutes premières périodes de vie de l'entreprise (amorçage, 1er tour). § du financement des projets de capital/innovation. § du capital-risque régional. Ces trois secteurs sont tous trois soumis à des difficultés spécifiques qui nécessitent et justifient le soutien des Pouvoirs Publics (en association avec les organismes privés). On n'observe pas dans ces trois secteurs prioritaires une action suffisamment marquée de soutien des Pouvoirs Publics en Tunisie. C'est le cas du FOPRODI dont l'action devrait être à la fois clarifiée et renforcée. Cet organisme tente de mener conjointement une action de soutien à la création d'entreprise (dans son ensemble) et de fonds public de capital-risque. Cette confusion dans sa mission est certainement un élément d'explication des résultats de son activité jugés par ses dirigeants eux-mêmes comme insatisfaisants. C'est le cas des SICAR régionales qui ont du mal à remplir leur mission, notamment en raison d'une insuffisance de leurs moyens et ressources. Ceci se traduit par un nombre trop faible de prises de participation. C'est le cas du secteur de l'innovation. Des responsables de SICAR ont regretté la faiblesse de la politique de soutien à l'innovation en Tunisie. C'est un secteur prioritaire du capital risque dans les pays industrialisés: il est systématiquement aidé par les Pouvoirs Publics. 4.3.3 La réglementationAprès des années de « bons et loyaux services », il est nécessaire de prendre acte aujourd'hui de certaines dispositions dépassées ou incomplètes de la réglementation. Tout particulièrement deux types de dispositions sont aujourd'hui contestables : - celles relatives à la convention de rétrocession (article 21 et 22 de la loi de 1995) et qui ont inévitablement facilité la pratique du portage. - celles relatives aux conditions d'autorisation du dégrèvement fiscal. La condition d'investir au moins 30% du capital dans les zones régionales est perçue aujourd'hui par certains dirigeants de SICAR comme une contrainte. Cette disposition nuit probablement à l'activité des SICAR régionales qui doivent faire face, surtout sur les meilleurs dossiers, à la forte concurrence des autres SICAR dans leur recherche des participations pour atteindre ce quota. Cette disposition tire aussi la rentabilité des SICAR (autres que régionales) à la baisse, les dossiers régionaux étant souvent de moins bonne qualité et moins nombreux. 4.4 Les problèmes de l'industrie du Capital Risque en Tunisie20(*)Les problèmes actuels de l'industrie du capital risque concernent les différentes phases d'investissement: la levée de fonds, la sélection de projets, l'investissement et surtout la sortie. 4.4.1 La phase de levée de fondsC'est actuellement la phase la moins contraignante pour les SICAR, pour dire, le marché est actuellement sur liquide. Les principaux investisseurs sont bien évidemment les banques. Quant aux institutionnels étrangers, ils ne représentent que 5% des ressources du secteur (presque exclusivement la BEI). Il faut dire que le cadre fiscal et réglementaire en la matière a largement contribué dans le foisonnement des sociétés d'investissement. La loi fiscale prévoit des avantages aussi bien pour les souscripteurs (dégrèvement fiscal à hauteur de 35% à 100% des revenus) que pour les SICAR elles-mêmes (exonération des dividendes et des plus values). Ce manque à gagner fiscal est estimé à 175MD pour l'Etat (depuis la création des SICAR), soit 0.47% du PIB. Si cette fiscalité peut sembler attrayante par rapport aux normes internationales pratiquées en la matière, il ne s'agit pas là vraiment d'un avantage spécifique pour nos SICAR, car une entreprise (ou même un particulier) peut obtenir le dégrèvement fiscal à l'occasion de n'importe quel investissement relevant d'un code alors que la SICAR est tenue de faire l'effort supplémentaire d'investir 30% à 50% de son capital dans certaines zones et secteurs spécifiés par la loi . 4.4.2 La phase d'investissement : Un réel coup de freinCette seconde phase pose problème à différents niveaux. D'abord, le tassement de l'investissement privé n'arrange pas la situation des SICAR et leur rythme d'investissement. Avec une croissance marginale et une contribution dans le PIB qui stagne aux alentours de 24% depuis 3 ans, l'investissement privé devient un problème de taille pour l'économie nationale. De plus, limitées de manière plus ou moins exhaustive dans leur champ d'action (pour la défiscalisation), les SICAR se retrouvent réellement en pénurie de bons projets et se voient parfois obligées de canaliser leurs fonds vers des investissements peu rentables. Le second obstacle dans cette étape réside au niveau de l'absence quasi-totale de la culture du `Private Equity', aussi bien au niveau des capital-risqueurs que des entrepreneurs. Car si les premiers ne jouent pas vraiment le jeu de véritables financiers du risque, les promoteurs de leur part sont plutôt enclins au financement bancaire et au maintien d'une structure fermée de leur entreprise `familiale'. Enfin, une autre contrainte non moins importante réside dans le manque de protection légale des SICAR. Le pacte d'actionnaires n'est pas officiellement reconnu par le législateur tunisien et il n'existe pas de jurisprudence spécifique au métier. Les conventions, contrats, pacte d'actionnaires et autres documents ne sont pas exécutoires de manière efficiente. Ceci constitue une grande défaillance pour les actionnaires minoritaires que sont les capital-risqueurs. 4.4.3 La sortie: une problématique qui décourage l'entrée !La sortie constitue la préoccupation majeure des capital-risqueurs qui doivent restituer les liquidités aux investisseurs qui leur ont confié des fonds. En Tunisie, le problème de sortie est de loin le problème le plus `handicapant' actuellement pour les SICAR. Cette difficulté vient en grande partie du fait qu'une participation minoritaire est plus difficile à céder qu'une part majoritaire. Du fait de la pratique du portage, 3 SICAR sur 4 optent pour la rétrocession du capital au promoteur. Ce type de sortie ne représente que 21% des réalisations en Europe et se matérialise généralement par une option de vente du capital-risqueur (put option). Pour ce qui est des sorties plus sophistiquées, la place tunisienne est encore peu familière avec ces techniques et les banques tunisiennes peu enclines à s'engager dans de tels montages. Une seule opération du genre a été réalisée en Tunisie, (par Tuninvest SICAR en 2004). Quant à la sortie via le marché boursier, elle reste encore marginale sur la place tunisienne. Elle est par contre la sortie de prédilection chez les anglo-saxons permettant de maintenir le management en place et de lever de nouveaux fonds pour les sociétés introduites en bourse. Les cessions se font généralement sur des marchés secondaires ou alternatifs créés à cette fin. C'est en partie à ce besoin que la création du marché alternatif tunisien, semble vouloir répondre. 4.5 Enjeux et défis du capital risque en TunisieL'introduction du Capital Risque dans un pays donné s'est toujours fait lentement (25 ans aux Etats Unis et 20 ans en Europe) et a demandé par conséquent une adaptation de l'environnement institutionnel et culturel. Contrairement en Tunisie, bien qu'il soit un instrument relativement récent et qu'on ne saurait faire une appréciation objective de son impact, la cadence avec laquelle nombre de SICAR - surtout celles fondées par des banques et d'institutions financières - se sont créées était plutôt rapide. Les analystes financiers observent cet engouement avec prudence, et craignent qu'il ne cache un objectif non avoué à savoir l'avantage du dégrèvement fiscal qui pourrait conduire à la création de SICAR ne maîtrisant pas suffisamment ni les principes ni les techniques du capital risque. En effet, Il paraît pour nombres d'observateurs que le secteur s'écarte aujourd'hui de sa vocation originelle et risque de devenir un sous produit de l'activité bancaire. Par exemple, la quasi totalité des SICAR bancaires et une grande majorité d'autres SICAR exigent le `portage' dans leur intervention (participation sous forme assimilée à du crédit, durée de participation et taux des plus values étant fixé d'avance). Quelques unes continuent d'exiger des garanties réelles des promoteurs en contrepartie de leur participation. Le capital risque a un rôle crucial à jouer dans l'optique du développement économique, de par son implication dans toutes les phases de création et de développement de l'entreprise, commençant par l'identification et le soutien des créneaux considérés à très haute valeur ajoutée et d'une importance majeure pour l'économie, jusqu'à la maturité des entreprises et leur éventuelle introduction à la bourse locale et pourquoi pas aux bourses internationales, ou leur acquisition par des entreprises multinationales. Nous rappelons, que le capital risque est une nouvelle culture, et son introduction dans un pays donné requiert au niveau de tous les intervenants de nouveaux réflexes et de nouvelles règles du jeu, qui devraient être pro-risque, et pro-innovation. Du côté du promoteur, le capital risque exige une bonne créativité, et une bonne agressivité sur le plan identification de l'idée innovatrice qui pourrait contribuer à apporter un plus à la compétitivité technologique et économique de son pays. Ici le rôle de l'élite Tunisienne, aussi bien en Tunisie qu'à l'étranger, chercheurs, ingénieurs, et enseignants est vital pour fonder une nouvelle génération d'entrepreneurs innovateurs, pour créer un noyau de projets à haute valeur ajoutée et combler un vide technologique chronique au pays. L'imposition aux SICAR d'investir 30% de leurs ressources dans les ZDR et/ou les nouvelles technologies particulièrement, ne pourrait être réussie dans son aspect technologique qu'en collaboration avec cette élite. Par ailleurs le capital risque exige du promoteur plus de transparence et un esprit de partenariat qui conduit à associer la SICAR dès le départ dans les différentes phases de développement et gestion du projet. Du coté des banques, dont les exigences des garanties réelles constituent un facteur handicapant pour les promoteurs, les experts du domaine suggérait d'aller progressivement et outre l'intervention du Fonds National de Garantie vers un système d'assurance-crédit qui sécuriserait davantage les banques essentiellement quand il s'agit de leurs concours à de nouveaux promoteurs ou à des projets initiés dans les Nouvelles Technologies. Du côté des investisseurs, les praticiens s'accordent sur le fait que c'est un métier difficile parce qu'il exige de leur part un rôle actif de prospection, un savoir-faire poussé des créneaux ciblés, un traitement des plus diligent des dossiers sélectionnés, et un engagement vis à vis de l'entreprise dans toutes ses phases de développement. L'exemple américain prouve la viabilité de cette attitude qui est tout aussi justifiée pour le cas tunisien surtout chez les entreprises en phase de démarrage qui au delà de l'apport en capital requièrent une aide à la gestion et des conseils assez cruciaux dans l'élaboration de leur stratégie de développement et de la survis de leurs projets. En épilogue, les défis que rencontre le secteur du capital risque en Tunisie se résument dans les points suivants : § L'absence de Fonds d'Amorçage ou de Business Angels pour le lancement des projets technologiques dans leurs premiers stades ; § Un soutien bancaire des moins évidents, qui entrave l'activité des SICAR non filiales de banques particulièrement, § Une attitude de Risk-free envers le projet et de credit-man envers le promoteur de la part de la majorité des SICAR de la place particulièrement celles filiales de banques ; § Un problème de liquidité pour les SICAR non conventionnées avec la BEI ; § Des perspectives de sortie à la bourse ou par acquisition de groupe industriel des plus difficiles mais avec l'établissement en 2007 du marché financier alternatif ce problème sera partiellement non handicapant ; § Un déficit accru de promoteurs dans les nouvelles technologies, et un manque d'expertise dans l'évaluation, la validation et même le suivi des projets technologiques ; § Une vision d'affaires trop locale, dans un monde qui se globalise. La figure suivante illustre bien l'écosystème du secteur de capital Risque en Tunisie. Les acteurs ou variables en vert représente la réalité du secteur en Tunisie, alors que les acteurs et variables en rouge représentent ce qui doit être présent pour l'amélioration de l'environnement socio-économique du secteur susceptible de développer cette industrie afin qu'elle joue son rôle dans l'économie.

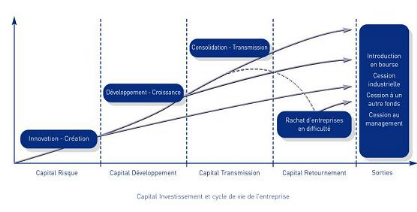

Figure 4.1 - Un écosystème de Capital Risque en Tunisie encore immature Deuxième

Partie

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cadre réglementaire Politique de soutien à l'Innovation |

Variables Relais Marché financier alternatif Situation économique Investissement Direct Etranger Tissu entrepreneurial innovateur |

|

Variables Exclus Globalisation et mondialisation |

Variables Résultats Culture du Capital Risque Poids des SICAR Ressources Humaines |

La prospection des scénarii pour l'avenir du capital risque en Tunisie a été menée par concertation en ateliers de travail regroupant des fonctionnaires du Ministère du développement et de la coopération internationale et du Ministère des finances et quelques conversations téléphoniques avec des responsables de Sociétés d'Investissement de Capital Risque en tant que travail pratique. La plupart des cadres participant aux ateliers de travail occupent des emplois en relation avec le système financier tunisien.

Pour mener cette exploration, trois étapes, avec un atelier de travail pour chaque étape, ont été suivies:

1. Identification de principales caractéristiques et aspects du fonctionnement du capital risque en Tunisie qui vont connaître un changement à l'avenir. Cette étape du travail a été l'occasion de faire un échange au cours de l'atelier pour se faire une idée commune des principales mutations en cours. L'étape a permis de déduire de ces discussions quelles sont les groupes de variables dont l'état à l'avenir va façonner celui de l'industrie du capital risque.

2. Appréciation des relations de dépendance et d'influence entre ces domaines de changement. Cette étape a permis, à l'aide d'une analyse des impacts croisés entre les variables identifiées au cours de l'étape précédente, les interactions possibles entre les domaines de changements du capital risque. C'est une étape qui a permis de classer les variables et d'avoir une idée sur les compatibilités entre les différents variables.

3. Elaboration des scénarios pour le capital risque en Tunisie à l'orée 2020. Au cours de cette étape, Nous avons traité chaque variable à part et avons émis des hypothèses d'évolution possibles sur ces éléments pris un à un. Nous avons ensuite assemblé les hypothèses à raison d'une par variable en un groupe cohérent en tenant compte de la compatibilité des unes avec les autres. Il a été recherché surtout de reproduire des situations contrastées entre les scénarios, une situation plus ou moins tendancielle et deux autres situations l'une d'amélioration et l'autre de refonte approfondie.

Une fois l'analyse de la résilience terminée, il a été procédé à une étude de l'influence et de la dépendance de chaque variable par rapport à chacune autre et ce dans l'intention de mieux saisir les articulations compatibles des différents éléments étudiés en vue de la construction des scénarios.

La discussion en atelier de travail suivant la méthode d'analyse des impacts croisés a permis d'avoir trois catégories de variables pour ce cas :

1. Les variables influentes sans être dépendantes des autres variables du système retenu. Ce sont la Politique de soutien à l'innovation, le Cadre réglementaire. Ce sont ces deux variables qui vont avoir une influence sur le reste des variables alors qu'elles vont être déterminées par des éléments externes à ce qui a été retenu pour cet exercice.

2. les variables qui sont peu d'influence et qui sont plus dépendantes que les autres. Il s'agit de les Ressources Humaines, la culture du capital risque et le poids des SICAR.

3. Les variables qui sont à la fois dépendantes et influente dans ce système. Il s'agit du tissu entrepreneurial innovateur, le Marché financier alternatif, les Investissements Directs Etrangers et la situation économique. Ce sont des variables qui subissent l'influence des autres, en particulier la Politique de soutien à l'innovation, le Cadre réglementaire. Ce sont aussi des variables qui vont influencer les autres, en particulier les Ressources Humaines, la culture du capital risque et le poids des SICAR.

Tableau 6.1 -Configuration des macro-variables

|

Variables |

Configuration 1 |

Configuration 2 |

Configuration 3 |

|

1-Tissu entrepreneurial innovateur |

- Se développe à un rythme élevé - Internalisation des entreprises - Alliances régionales |

- Les investisseurs à la recherche de rendements élevés - La connaissance devient le facteur clé - Silicon Valley Maghrébin |

- L'utilisation des NTIC se développe d'un rythme élevé - Crise de confiance dans les nouvelles technologies. |

|

2-Marché financier alternatif |

- Un développement considérable - Une hausse de liquidité - Meilleure perspectives pour les sociétés de capital risque |

- Marché financier régional - Joint venture entre les places financière maghrébines - Attention particulière des investisseurs fortunés du Golf au Maghreb |

- Prolifération de nouvelles alternatives de financement - L'attractivité de l'ensemble de l'industrie de capital risque pourrait baisser. |

|

3-Ressources Humaines |

- Un climat positif pour l'éducation, - Développement des compétences des capital risqueurs - Capital risque comme spécialité dans le système éducatif |

Un système éducatif négligeant la R&D Absence quasi-totale des compétences en capital risque |

|

|

4-Cadre réglementaire |

- Cadre réglementaire incitatif - Politique fiscale attrayante |

Régionalisation des réglementations Politique fiscale Maghreb commune au niveau du CR |

Une réglementation contraignante pour le secteur de capital risque Une politique fiscale moins attrayante |

|

5-Globalisation et Mondialisation |

La déréglementation des marchés de capitaux offre de nouvelles opportunités. Opportunités pour les sociétés de capital risque Les entreprises se mondialisent et ont besoin de financement pour leurs activités internationales. |

La déréglementation des marchés entraine une concurrence acharnée des firmes étrangères Stagnation des PME et situation critique des nouvelles créations |

Protectionnisme et des subventions nationales rend l'économie moins attrayant pour les investissements. |

|

6-Investissement Direct Etranger |

- Investissement des fonds souverains du golf dans les SCR régionales - Marché régional de capital risque |

- IDE négligeant les secteurs innovants - Fuite des capitaux Manque d'incitations au IE |

|

|

7-Situation économique |

Croissance économique: - La création des start-ups carburants de croissance en hausse continue - Besoin de financement - Volonté d'investir dans des fonds de capital-risque va augmenter. |

- Régionalisation des marchés de la région - Marché financier régional en expansion |

Ralentissement économique: - Les investisseurs préfèrent les investissements à rendements stables que ceux à rendements élevés. - CR non attractif |

|

8-Politique de soutien à l'innovation |

- Politique attrayante pour l'innovation - Les entreprises misent de plus en plus sur la R&D |

Politique de soutien à l'innovation et la R&D stérile |

Politique négligeant l'innovation et la R&D dans le processus de développement |

|

9- Culture du capital Risque |

- Diffusion de la culture du CR. - Disposer d'une cellule de veille - Spécialisation - Corporate venture en expansion |

- Absence de la culture du CR - Domination de la pratique de portage - Multi-spécialisation |

|

|

10- Poids des SICAR |

Rôle plus accrue des SICAR dans l'économie Contribution en hausse des SICAR dans le financement des PME |

Rôle non significatif des SICAR dans l'économie |

En plus de nos attentes pour l'avenir de l'industrie, nous avons élaboré trois scénarios pour les dix prochaines années. Pour chaque scénario, nous montrons comment la demande de capital de risque pourrait être effectuée et la façon dont les différents types de sociétés de capital-risque peut réagir aux changements dans leur environnement.

Tableau 6.2 -Scénario I « Capital Risque en Tunisie : Vers le Renouveau »

|

Variables |

Configuration 1 |

Configuration 2 |

Configuration 3 |

|

1- Tissu entrepreneurial innovateur |

- Se développe à un rythme élevé - Internalisation des entreprises - Alliances régionales |

- Les investisseurs à la recherche de rendements élevés - La connaissance devient le facteur clé - Silicon Valley Maghrébin |

- L'utilisation des NTIC se développe d'un rythme élevé - Crise de confiance dans les nouvelles technologies. |

|

2 - Marché financier alternatif |

- Un développement considérable - Une hausse de liquidité - Meilleure perspectives pour les sociétés de capital risque |

- Marché financier régional - Joint venture entre les places financière maghrébines - Attention particulière des investisseurs fortunés du Golf au Maghreb |

- Prolifération de nouvelles alternatives de financement - L'attractivité de l'ensemble de l'industrie de capital risque pourrait baisser. |

|

3-Ressources Humaines |

- Un climat positif pour l'éducation, - Développement des compétences des capital risqueurs - Capital risque comme spécialité dans le système éducatif |

Un système éducatif négligeant la R&D Absence quasi-totale des compétences en capital risque |

|

|

4 -Cadre réglementaire |

- Régionalisation des réglementations - Politique fiscale Maghreb commune au niveau du CR |

- Cadre réglementaire incitatif - Politique fiscale attrayante |

Une réglementation contraignante pour le secteur de capital risque Une politique fiscale moins attrayante |

|

5 -Globalisation et Mondialisation |

La déréglementation des marchés de capitaux offre de nouvelles opportunités pour les investisseurs Opportunités pour les sociétés de capital risque Les entreprises se mondialisent et ont besoin de financement pour leurs activités internationales. |

La déréglementation des marchés entraine une concurrence acharnée des firmes étrangères Stagnation des nouvelles PME et situation critique des nouvelles créations |

Protectionnisme et des subventions nationales rend l'économie moins attrayant pour les investissements. |

|

6 -Investissement Direct Etranger |

- Investissement des fonds souverains du golf dans les SCR régionales - Marché régional de capital risque |

-Contribution de plus en plus grande des Investissements étrangers dans l'investissement en CR |

- IDE négligeant les secteurs innovants - Capitaux étrangers vers les pays concurrents - Manque d'incitations au IE |

|

7- Situation économique |

Croissance économique: - La création des start-ups carburants de croissance en hausse continue - Besoin de financement - Volonté d'investir dans des fonds de capital-risque va augmenter. |

- Régionalisation des marchés de la région - Marché financier régional en expansion |

Ralentissement économique: - Les investisseurs préfèrent les investissements à rendements stables que ceux à rendements élevés. - Les investissements dans des fonds de capital perdent leur attractivité |

|

8- Politique de soutien à l'innovation |

Politique de soutien à l'innovation et la R&D stérile |

- Politique attrayante pour l'innovation - Les entreprises misent de plus en plus sur la R&D |

Politique négligeant l'innovation et la R&D dans le processus de développement |

|

9- Culture du capital Risque |

- Diffusion de la culture du CR. - Disposer d'une cellule de veille - Spécialisation - Corporate venture en expansion |

- Absence de la culture du CR - Domination de la pratique de portage - Multi-spécialisation |

|

|

10- Poids des SICAR |

Rôle plus accrue des SICAR dans l'économie Contribution en hausse des SICAR dans le financement des PME |

Rôle non significatif des SICAR dans l'économie |

Ce premier scénario repose essentiellement sur la poursuite du développement des technologies de l'information au sens le plus large. La demande des produits technologiques et des e-applications est de plus en plus grande et fournit d'opportunités d'affaires pour une vaste gamme de sociétés innovatrices. La prétendue «nouvelle économie», continue de prospérer, en particulier, les technologies de l'information et de communication et les industries liées.

Le développement des grands acteurs de l'environnement à l'instar des industries de l'innovation et des technologies de l'information est favorable pour le secteur du capital-risque. La croissance globale de l'économie encourage les opérateurs économiques à investir dans la R&D. Et plus de gens sont encouragés à créer leurs propres entreprises dans la R & D ce qui se répercute positivement sur la demande pour le financement par le capital risque.

Avec la demande croissante de capital de risque et le volume croissant de liquidité sur le marché financier à la disposition du secteur, il y aura une augmentation du nombre des Business Angels. Avec cette demande croissante, nous prévoyons non seulement que les entreprises nécessitant plus de capital-risque, mais demandent toujours plus de liquidité même en phase de démarrage.

Le corporate venture23(*) est très certainement un des mouvements de fonds des prochaines années. La raison essentielle est triple : d'abord les entreprises d'un secteur connaissent bien leur métier, et le suivent souvent de plus en plus près, avec le développement des pratiques de veille tant stratégiques que concurrentielles. Elles sont donc mieux à même d'identifier les bons projets et les bons dossiers. Ensuite, elles ont un réel intérêt stratégique à externaliser leur R&D en finançant des entreprises de croissance- souvent à un coût moindre et avec un risque industriel moins important, tout en encourageant fortement l'innovation.

Enfin, les stratégies de sortie sont beaucoup plus simples et peu soumises à la conjoncture. En effet, l'intérêt de l'entreprise va d'abord être d'intégrer les produits développés par la société financée à sa propre offre de produits. La sortie est naturellement industrielle, et non boursière comme dans le cas d'une entreprise classique.

Il est probable cependant que l'on se dirige vers une plus grande spécialisation des fonds, en passant du multi-spécialiste au spécialisé. Les nouvelles technologies vont essaimer davantage et les Silicon Valley seront multipliées dans le monde. Disposer d'une vraie pratique de veille deviendra un avantage concurrentiel décisif pour ce métier. Le nez et "la vista", qui ont toujours été des facteurs clés de succès dans ce métier, ne suffisent plus. Au-delà d'une plus grande spécialisation et d'une plus grande technicité des équipes, il faudra très certainement que la profession repense et industrialise ses pratiques de veille.

Un bon « capital risqueur » doit avoir au moins dix ans de métier. En effet, ce n'est qu'au bout de dix ans de pratique qu'un professionnel maîtrise l'ensemble des éléments de la chaîne : de la levée de fonds à la gestion de la sortie. Ce genre de profil reste donc extrêmement rare en Tunisie. Une des perspectives fortes du métier va donc être d'accroître rapidement sa courbe d'expérience.

Tableau 6.3 -Scénario II « Naissance d'un marché régional »

|

Variables |

Configuration 1 |

Configuration 2 |

Configuration 3 |

|

1- Tissu entrepreneurial innovateur |

- Se développe à un rythme élevé - Internalisation des entreprises - Alliances régionales |

- Les investisseurs à la recherche de rendements élevés - La connaissance devient le facteur clé - Silicon Valley Maghrébin |

- L'utilisation des NTIC se développe d'un rythme élevé - Crise de confiance dans les nouvelles technologies. |

|

2 - Marché financier alternatif |

- Un développement considérable - Une hausse de liquidité - Meilleure perspectives pour les sociétés de capital risque |

- Marché financier régional - Joint venture entre les places financière maghrébines - Attention particulière des investisseurs fortunés du Golf au Maghreb |

- Prolifération de nouvelles alternatives de financement - L'attractivité de l'ensemble de l'industrie de capital risque pourrait baisser. |

|

3-Ressources Humaines |

- Un climat positif pour l'éducation, - Développement des compétences des capital risqueurs - Capital risque comme spécialité dans le système éducatif |

Un système éducatif négligeant la R&D Absence quasi-totale des compétences en capital risque |

|

|

4 -Cadre réglementaire |

- Régionalisation des réglementations - Politique fiscale Maghreb commune au niveau du CR |

- Cadre réglementaire incitatif - Politique fiscale attrayante |

Une réglementation contraignante pour le secteur de capital risque Une politique fiscale moins attrayante |

|

5 -Globalisation et Mondialisation |

La déréglementation des marchés de capitaux offre de nouvelles opportunités pour les investisseurs Opportunités pour les sociétés de capital risque Les entreprises se mondialisent et ont besoin de financement pour leurs activités internationales. |

La déréglementation des marchés entraine une concurrence acharnée des firmes étrangères Stagnation des nouvelles PME et situation critique des nouvelles créations |

Protectionnisme et des subventions nationales rend l'économie moins attrayant pour les investissements. |

|

6 -Investissement Direct Etranger |

- Investissement des fonds souverains du golf dans les SCR régionales - Marché régional de capital risque |

-Contribution de plus en plus grande des Investissements étrangers dans l'investissement en CR |

- IDE négligeant les secteurs innovants - Capitaux étrangers vers les pays concurrents - Manque d'incitations au IE |

|

7- Situation économique |

Croissance économique: - La création des start-ups carburants de croissance en hausse continue - Besoin de financement - Volonté d'investir dans des fonds de capital-risque va augmenter. |

- Régionalisation des marchés de capitaux de la région - Marché financier régional en expansion |

Ralentissement économique: - Les investisseurs préfèrent les investissements à rendements stables que ceux à rendements élevés. - Les investissements dans des fonds de capital perdent leur attractivité |

|

8- Politique de soutien à l'innovation |

Politique de soutien à l'innovation et la R&D stérile |

- Politique attrayante pour l'innovation - Les entreprises misent de plus en plus sur la R&D |

Politique négligeant l'innovation et la R&D dans le processus de développement |

|

9- Culture du capital Risque |

Joint venture entre les sociétés de capital risque de la région |

- Diffusion de la culture du CR. - Disposer d'une cellule de veille - Spécialisation - Corporate venture en expansion |

- Absence de la culture du CR - Domination de la pratique de portage - Multi-spécialisation |

|

10- Poids des SICAR |

Rôle plus accrue des SICAR dans l'économie Contribution en hausse des SICAR dans le financement des PME |

Rôle non significatif des SICAR dans l'économie |

La naissance d'un marché régional du capital risque est un constat qui découle des évolutions récentes du secteur dans la région. Au Maghreb cette régionalisation est illustrée par des exemples comme MarocInvest, société de gestion marocaine succursale de Tuninvest Finance Group.

D'autres exemples illustrent cette tendance qui implique acteurs locaux et globaux : la joint venture entre Attijari Invest (Attijariwafa Bank) au Maroc et Emerging capital Partners (succursale de l'American EMP Africa) a donné naissance au Moroccan Instrustrcture Fund (2007, 105 millions de $ USD) pour investir dans les infrastructures et d'autres secteurs comme les télécommunications.

Le capital risque contribue à la mise en place de relations entre acteurs de différents milieux et géographies : gestionnaires de fonds, entrepreneurs, managers et investisseurs des deux rives de la méditerranée.

Une régionalisation des marchés de capitaux de la région offre plus d'opportunités pour les entrepreneurs et les sociétés de capital risque. Les gouvernements de la région du Maghreb sont favorables pour une politique de soutien à l'innovation commune et une politique fiscale attrayante pour tout les pays de la région du Maghreb on parle alors d'un marché financier maghrébin et un capital risque Maghrébin.

Les entreprises sont de plus en plus impliqués dans la Recherche & Développement et augmentent leurs dépenses en R&D et un jumelage entre Entreprise et centres universitaires de R&D offrent plus d'opportunités d'investissement.

La déréglementation des marchés de capitaux offre de nouvelles opportunités pour les investisseurs et par conséquent des opportunités réelles pour les sociétés de capital risque puisque les entreprises se mondialisent et ont besoin de financement pour leurs activités internationales.

Les investisseurs à la recherche de rendements élevés et la connaissance devient le facteur clé du succès des investissements fructueux et on assiste à l'émergence du Silicon Valley Maghrébin à l'instar de leur homologue en Inde, en Chine, en Irlande et évidemment celui des Etats-Unis le success story du capital risque dans le monde.

Tableau 6.4 -Scénario III « Capital Risque en Tunisie : Statu quo »

|

Variables |

Configuration 1 |

Configuration 2 |

Configuration 3 |

|

1- Tissu entrepreneurial innovateur |

- Se développe à un rythme élevé - Internalisation des entreprises - Alliances régionales |

- Les investisseurs à la recherche de rendements élevés - La connaissance devient le facteur clé - Silicon Valley Maghrébin |

- L'utilisation des NTIC se développe d'un rythme moins élevé - Crise de confiance dans les nouvelles technologies. |

|

2 - Marché financier alternatif |

- Un développement considérable - Une hausse de liquidité - Meilleure perspectives pour les sociétés de capital risque |

- Marché financier régional - Joint venture entre les places financière maghrébines - Attention particulière des investisseurs fortunés du Golf au Maghreb |

- Prolifération de nouvelles alternatives de financement - L'attractivité de l'ensemble de l'industrie de capital risque pourrait baisser. |

|

3-Ressources Humaines |

- Un climat positif pour l'éducation, - Développement des compétences des capital risqueurs - Capital risque comme spécialité dans le système éducatif |

Un système éducatif négligeant la R&D Absence quasi-totale des compétences en capital risque |

|

|

4 -Cadre réglementaire |

- Régionalisation des réglementations - Politique fiscale Maghreb commune au niveau du CR |

- Cadre réglementaire incitatif - Politique fiscale attrayante |

Une réglementation contraignante pour le secteur de capital risque Une politique fiscale moins attrayante |

|

5 -Globalisation et Mondialisation |

La déréglementation des marchés de capitaux offre de nouvelles opportunités pour les investisseurs Opportunités pour les sociétés de capital risque Les entreprises se mondialisent et ont besoin de financement pour leurs activités internationales. |

La déréglementation des marchés entraine une concurrence acharnée des firmes étrangères Stagnation des nouvelles PME et situation critique des nouvelles créations |

Protectionnisme et des subventions nationales rend l'économie moins attrayant pour les investissements. |

|

6 -Investissement Direct Etranger |

- Investissement des fonds souverains du golf dans les SCR régionales - Marché régional de capital risque |

-Contribution de plus en plus grande des Investissements étrangers dans l'investissement en CR |

- IDE négligeant les secteurs innovants - Capitaux étrangers vers les pays concurrents - Manque d'incitations au IE |

|

7- Situation économique |

Croissance économique: - La création des start-ups carburants de croissance en hausse continue - Besoin de financement - Volonté d'investir dans des fonds de capital-risque va augmenter. |

- Régionalisation des marchés de capitaux de la région - Marché financier régional en expansion |

Ralentissement économique: - Les investisseurs préfèrent les investissements à rendements stables que ceux à rendements élevés. - Les investissements dans des fonds de capital perdent leur attractivité |

|

8- Politique de soutien à l'innovation |

Politique de soutien à l'innovation et la R&D stérile |

- Politique attrayante pour l'innovation - Les entreprises misent de plus en plus sur la R&D |

Politique négligeant l'innovation et la R&D dans le processus de développement |

|

9- Culture du capital Risque |

Joint venture entre les sociétés de capital risque de la région |

- Diffusion de la culture du CR. - Disposer d'une cellule de veille - Spécialisation - Corporate venture en expansion |

- Absence de la culture du CR - Domination de la pratique de portage - Multi-spécialisation |

|

10- Poids des SICAR |

Rôle plus accrue des SICAR dans l'économie Contribution en hausse des SICAR dans le financement des PME |

Rôle non significatif des SICAR dans l'économie |

Durant les dix années à venir, le nombre d'attaques de « Hackers » augmentera d'une façon considérable. Les « Hackers » seront capables de pénétrer les systèmes internes des entreprises et l'accès des données cryptées les plus sécurisés. Les attaques deviennent plus qu'un simple jeu, en peu de temps, ils provoquent de graves pertes économiques pour les entreprises et les sociétés, en particulier, celles qui opèrent dans les nouvelles technologies de l'information.

En conséquence, les entreprises innovatrices et les utilisateurs privés de l'Internet et des NTIC soucieux de leur sécurité et leur vie privée seront amené à réduire leur demande sur le marché. Comme il n'y aura pas vraiment de la technologie sûre, la "e-économie" perd sa confiance et son attractivité et par conséquent les sociétés de capital risque seront confrontées à de grands problèmes.

Comme nous l'avons montré, les sociétés innovatrices et opérantes dans les NTIC et les sociétés liées sont les plus importants clients des sociétés de capital de risque. Ce sont celles qui sont le plus touchés par l'effondrement de la "e-économie".

Les fonds de capital-risque seront confrontés à d'importantes pertes. Après leur piètre rendement, il est beaucoup plus difficile pour eux d'attirer de nouveaux capitaux. Les investisseurs préféreront clairement à passer aux investissements garantis.

En outre, en période de crise il y a moins de possibilités d'investissement. Dans un marché en déclin, Les investisseurs dans ce secteur chercheront de trouver de nouvelles opportunités d'affaires et donc l'entrée dans d'autres marchés.

La concurrence au sein des autres marchés augmentera. L'offre globale des services financiers se développera par le biais de fusions et acquisitions avec des sociétés de services financiers et de l'activité de consulting. Dans un marché en déclin de leur activité de base il n'ya aucune raison que les fonds de capital-risque devraient fournir des conseils et de consultation Financière et les sociétés de capital-risque se trouvent contraints de repenser leurs stratégies d'investissement. La plupart d'entre eux va changer leurs stratégies et leurs préférences. Certains d'entre eux peuvent décider de quitter le marché. Toutefois, pour certains fonds de capital risque prouveront la nécessité d'accéder à l'innovation et la technologie de pointe mais ces technologies liées à Internet vont devenir obsolète24(*).

Une politique nationale de soutien à l'innovation stérile devient un handicap majeur pour le développement des nouvelles technologies et leur diffusion dans l'économie qui aura des répercussions néfastes sur le développement de l'industrie du capital risque en Tunisie. De même, la culture actuelle du capital risque en Tunisie reste une condition nécessaire pour le développement du cette industrie en Tunisie qui reste un domaine marginalisé et ne joue aucun rôle significatif dans notre économie. Ainsi, le développement du capital risque en Tunisie demeure aussi tributaire des conditions d'intervention contraignantes. Le plafonnement de la participation des SICAR de manière à ce qu'elles demeurent toujours minoritaires entrave l'épanouissement de l'activité du capital risque. Une telle contrainte est de nature à limiter les ambitions du capital risqueur et à réduire ses interventions.

En général, nous voyons de bonnes perspectives pour le secteur du capital-risque. Sur la base des prévisions actuelles de croissance, sur le rythme des progrès des nouvelles technologies et sur les prévisions de mondialisation en cours, les opportunités d'investissement dans les startups, les sociétés de R & D, les entreprises qui favorisent le progrès, dans les entreprises qui ont à investir pour maintenir leurs systèmes à jour et d'adopter les technologies les plus récentes seront en hausse continue. Ainsi, dans ce monde plus complexe, une excellente connaissance des systèmes d'information devient vitale pour une société de capital-risque.

L'étude des expériences étrangères, particulièrement celles des Etats-Unis et de la France, et l'analyse du capital risque tunisien, nous permettent de dresser un ensemble de recommandations susceptibles, à notre égard, de promouvoir cette industrie en Tunisie et de favoriser l'aménagement du cadre socioculturel nécessaire à son développement.

Redéfinition du capital risque tunisien. En fait, le concept ne reflète pas la même réalité dans tous les pays industrialisés même si sa fonction principale reste le financement des jeunes PME à fort potentiel de croissance. Cette redéfinition doit tenir compte des particularités du tissu entrepreneurial tunisien, de la culture et des entrepreneurs tunisiens.

Diffuser la pratique et la culture du capital auprès des industriels afin de les inciter à placer leur fonds dans de telles sociétés ce qui permettra de diversifier les ressources des SICAR.

Inciter les institutionnels locaux ou étrangers à s'y engager pour favoriser la révolution industrielle du capital risque25(*).

Faire participer travailleurs et salariés aux bénéfices ou au capital de leurs entreprises, leur distribuer des titres à l'instar des stocks option26(*) en leur permettant de bénéficier des gains et des plus values réalisés et ce, pour développer une culture entrepreunarial et à réduire l'aversion au risque.

Intégrer la notion du risque dans les programmes d'enseignement, en repensant l'échec et en le positivant. Dans ce sens « ...nous devons introduire aux jeunes le goût des horizons inconnus. Pratiquement, au niveau de la recherche et de l'enseignement, il s'agit de choisir des domaines qui ne constituent pas des terres trop souvent labourées... »27(*)

Investir davantage dans le Recherche & Développement. Le relatif sous-développement scientifique et technologique amplifié par l'exode des compétences28(*) explique en partie la rareté des projets technologiques.

Organiser des programmes de formation qui permettent de renforcer la formation, le recyclage et le perfectionnement des capital risqueurs afin de les professionnaliser et de les doter de plus d'expérience.

Au-delà de ces mesures influençant le dynamisme du capital risque, l'avenir de ce dernier demeurera tributaire d'une part des choix des investissements réalisés par les SICAR, et d'autre part de l'environnement socio-économique, voire culturel dans lequel il est amené à évoluer.

|

ABDESSATAR ATI ET IBTISSEM GANNOUN « LE CAPITAL RISQUE ET LE FINANCEMENT DES PME EN TUNISIE : RÉALITÉS ET PERSPECTIVES», |

|

ALAIN BARBIER «CAPITAL RISQUE, CAPITAL INVESTISSEMENT ET FORMATION À L'ENTREPRENEURIAT» UNIVERSITÉ DE LA RÉUNION |

|

ASTRID ROUMAIN, BRUNO VAN POTTELSBERGHE DE LA POTTERIE «THE DETERMINANTS OF VENTURE CAPITAL: A PANEL ANALYSIS OF 16 OECD COUNTRIES» INSTITUTE OF INNOVATION RESEARCH, HITOTSUBASHI UNIVERSITY, TOKYO, JAPAN. |

|

DAGMAR RECKLIES, OLIVER RECKLIES «THE VENTURE CAPITAL INDUSTRY ANALYSIS AND FUTURE DEVELOPMENTS», MARS 2000 |

|

DE MOREL B.L ; «LES PME BRITANNIQUES : UN NOUVEL ÉLAN», LA LETTRE SOFARIS, N°10- FÉVRIER 1989 |

|

DOMINIQUE PIOTET «ENJEUX ET PERSPECTIVES DU CAPITAL-RISQUE » EDITION L'ATELIER MARS 2002 |

|

ECONOMIST INTELLIGENCE UNIT « RETROUVER LE CAP DE LA CROISSANCE : LES NOUVELLES STRATÉGIES DU CAPITAL-INVESTISSEMENT» UN RAPPORT DE L' |

|

ENGLUND, CLAES «DEVELOPMENT OF THE EUROPEAN VENTURE CAPITAL MARKET AND SWEDISH VENTURE CAPITAL COMPANIES' APPROACHES FOR RISK ANALYSIS OF SWEDISH CLOSED COMPANIES», MARS 2000 |

|

ETUDE SUR LE FINANCEMENT DES ENTREPRISES UTICA 2001. |

|

JÉRÔME GLACHANT, JEAN-HERVÉ LORENZI ET PHILIPPE TRAINAR «PRIVATE EQUITY ET CAPITALISME FRANÇAIS». |

|

JESSICA CANNING, DIRECTOR OF GLOBAL RESEARCH FOR DOW JONES VENTURE ONE IN «RECORD DEAL SIZES PUSH EUROPEAN VENTURE CAPITAL INVESTMENT TO EURO 1.14B IN 2ND QUARTER,» MORNINGSTAR-PR NEWSWIRE, 5 SEPT. 2007. |

|

JOSSETTE PEYARD «ANALYSE FINANCIÈRE » 8ÉME ÉDITION. |

|

LOTFI BOUZAIANE COURS «TECHNIQUES DE PROSPECTIVE », UNIVERSITÉ VIRTUELLE DE TUNIS, 2007. |

|

MARIETTA CAUCHI. «EUROPEAN VENTURE CAPITAL INVEST CONTINUES TO DECLINE - STUDY». DOW JONES, 12 JULY 2007. |

|

MICHEL MARCHESNAY : «NOTES DE LECTURE SUR LES PETITES ENTREPRISES» ; REVUE D'ÉCONOMIE INDUSTRIELLE N°11, 1ER TRIMESTRE1980 PAGE 144. |

|

MONDHER CHERIF (EN COLLABORATION AVEC E.ZOUARI) : «CAPITAL-RISQUE ET FINANCEMENT DE L'INNOVATION EN FRANCE». REVUE TUNISIENNE D'ETUDES ECONOMIQUES, JURIDIQUES ET DE GESTION DE SOUSSE, N°2, PREMIER SEMESTRE 1999. |

|

MONDHER CHERIF «ANALYSE DU FINANCEMENT DES PME INNOVANTES PAR LE CAPITAL-RISQUE : LE CAS FRANÇAIS». LA REVUE DU FINANCIER, N°115. |

|

MONDHER CHERIF «FINANCEMENT DES START UP INNOVANTES SOUS INFORMATION IMPARFAITE : LA STRATÉGIE DU CAPITAL-RISQUE », REVUE TUNISIENNE D'ECONOMIE ET DE GESTION, N°12. |

|

MONDHER CHERIF «INCUBATION ET CAPITAL-RISQUE : NOUVELLES STRATÉGIES, NOUVEAUX ENJEUX», REVUE ANALYSE FINANCIÈRE, OCTOBRE 2001. |

|

MONDHER CHERIF «LE CAPITAL-RISQUE POUR FINANCER LA CROISSANCE ET L'EMPLOI», BANQUE EDITEUR, JUIN (DEUXIÈME ÉDITION MARS 2006) |

|

MONDHER CHERIF «STAGED FINANCING STRATEGY IN VENTURE CAPITAL» (AVEC SANA E). OUVRAGE COLLECTIF, EDITION WILLEY, 2006. |

|

MONDHER CHERIF ET KONRAD ADENAUER STIFTUNG «FINANCING START UP WITHIN IMPERFECT INFORMATION: THE STRATEGY OF VENTURE CAPITALISTS», COLLECTIVE BOOK, (CAPITAL-RISQUE, INVESTISSEMENT ET INNOVATION). |

|

PIERRE VERNIMMEN «FINANCE D'ENTREPRISE» 4ÈME ÉDITION. |

|

ROBERT LATTÈS, «L'APPRENTI ET LE SORCIER», EDITION PLON, 1998, PAGES 44 ET 45. |

http://www.AFIC.fr

http://www.ATCI.com.tn

http://www.reseaucapital.com

http://www.performances-strategy.com

http://www.dicodunet.com/annuaire/de-659-capital-risque.htm

Annexe A

Liste, Taille et secteurs d'activités des SICAR en Tunisie

|

Dénomination |

Promoteur |

Date |

Capital |

Région & Secteur |

|

Les SICAR des institutions financières |

||||

|

SPPI |

BT / APB |

9.1.96 |

12.000.000 |

Toute la Tunisie Tout Secteur |

|

Tunisie SICAR |

Tunisie Leasing |

12.3.96 |

5.000.000 |

Toute la Tunisie Tout Secteur |

|

COTIF Sicar |

Assurance Carte |

22.3.96 |

5.000.000 |

Toute la Tunisie Tout Secteur |

|

Amen Développement |

Amen Bank |

1.8.96 |

3.000.000 |

Toute la Tunisie Tout Secteur |

|

SIM SICAR |

BH |

24.10.96 |

18.000.000 |

Toute la Tunisie Tout Secteur |

|

Universelle d'investissement |

Universelle Bourse |

25.12.96 |

Toute la Tunisie Tout Secteur |

|

|

SUD - Sicar |

Attijari Bank |

3.1.97 |

30.000.000 |

Toute la Tunisie Tout Secteur |

|

Sicar Invest |

BNA |

15.4.97 |

10.000.000 |

Toute la Tunisie Tout Secteur |

|

Tun Invest |

Tunisie Leasing |

29.9.97 |

10.000.000 |

Toute la Tunisie Tout Secteur |

|

Tun Invest |

Tunisie Leasing |

27.10.97 |

10.000.000 |

Toute la Tunisie Tout Secteur |

|

Tun Invest |

ltd TL+ IF Etrangère |

- |

13.000.000 |

Toute la Tunisie Tout Secteur |

|

Sicar STB |

STB |

29.1.98 |

30.000.000 |

Toute la Tunisie Tout Secteur |

|

Maghrébia Financière |

Assurance Maghrébia |

18.3.98 |

5.000.000 |

Toute la Tunisie Tout Secteur |

|

Global Invest Sicar |

UBCI |

11.3.99 |

12.100.000 |

Toute la Tunisie Tout Secteur |

|

International Sicar |

UIB |

22.9.99 |

5.000.000 |

Toute la Tunisie Tout Secteur |

|

Sicar L'Avenir |

BIAT |

23.3.00 |

15.000.000 |

Toute la Tunisie Tout Secteur |

|

Univers Invest |

BTKD |

26.06.01 |

4.000.000 |

Toute la Tunisie Tout Secteur |

|

AT Development |

ATB |

8.8.01 |

3.000.000 |

Toute la Tunisie Tout Secteur |

|

Tuninvest - Innovation |

Tunisie Leasing |

S.A |

5.500.000 |

Toute la Tunisie Nouvelles Technologies |

|

Tunis Information Technology Fund |

IM Bank |

S.A |

2.050.000 |

Toute la Tunisie Tech. Information & Communication |

|

ID Sicar |

STB |

SA |

1.000.000 |

Toute la Tunisie Tout Secteur |

|

TSPP Sicar |

STUSID |

SA |

1.600.000 |

Toute la Tunisie Tout Secteur |

|

Les SICAR régionales |

||||

|

SODINO |

STUSID |

16.2.96 |

6.000.000 |

Nord Ouest Tout secteur |

|

SIDCO |

Ex-BDET |

12.3.96 |

4.056.520 |

Centre - Ouest Tout secteur |

|

SODIS |

Banques |

22.3.96 |

5.000.000 |

Sud de la Tunisie Tout secteur |

|

FRDCM |

CPG |

31.7.96 |

4.000.000 |

Gafsa Tout secteur |

|

SODEK |

Gouvernorat Kasserine |

8.2.97 |

1.000.000 |

Kasserine Tout secteur |

|

SODICAB |

SICAB - Banques |

16.12.98 15.12.99 |

4.400.000 |

Toute la Tunisie - Pour les Nouvelles Technologies Nabeul & Zaghouan - Tout Projet à haute valeur ajoutée |

|

Gabès Invest Sicar |

Privé + Banques |

4.4.02 |

2.000.000 |

Toute la Tunisie Tout secteur |

|

Les SICAR de groupes |

||||

|

Phenicia Sicar |

TUNICOM |

12.3.96 |

5.000.000 |

Toute la Tunisie Tout secteur |

|

Sicar Horizon |

Mongi DRISS |

8.6.96 |

1.000.000 |

Toute la Tunisie Tout secteur |

|

Général Investment |

Ali Mabrouk |

7.7.96 |

1.000.000 |

Toute la Tunisie Tout secteur |

|

Ulysse de Développement et deParticipation |

Toufik CHAIBI |

8.8.96 |

10.000.000 |

Toute la Tunisie Tout secteur |

|

Le Progrès |

Rachid NAJJAR |

31.12.96 |

1.600.000 |

Toute la Tunisie Tout secteur |

|

Parinvest Sicar |

Hichem Khatteche |

27.4.97 |

1.000.000 |

Toute la Tunisie Tout secteur |

|

SIP Sicar |

SIMPAR |

11.8.97 |

3.000.000 |

Toute la Tunisie Tout secteur |

|

DRTI-Sicar (1) |

Ahmed Mansour |

12.12.97 |

Toute la Tunisie Tout secteur |

|

|

Médinvest Sicar |

La Céramique |

24.3.98 |

600.000 |

Toute la Tunisie Tout secteur |

|

SICAR ECLAIR |

Lotfi Abdennadher |

25.3.98 |

Toute la Tunisie Tout secteur |

|

|

AZIZ SICAR |

ELLOUZE Jamel Eddine |

13.3.02 |

2.000.000 |

Toute la Tunisie Tout secteur |

Annexe B

Rapport Final MICMAC : Capital Risque en Tunisie Prospective 2020

1. Tissu entrepreneurial innovateur (Innov.)

2. Ressources Humaines (RH)

3. Cadre réglementaire (Rég.)

4. Globalisation et mondialisation (Glob.)

5. Situation économique (Sit.éco.)

6. Culture du Capital Risque (Cult.CR)

7. Marché financier alternatif (MFA)

8. Politique de soutien de l'Innovation (Sout.Innov)

9. Investissement Direct Etranger (IDE)

10. Poids des SICAR (Poids)

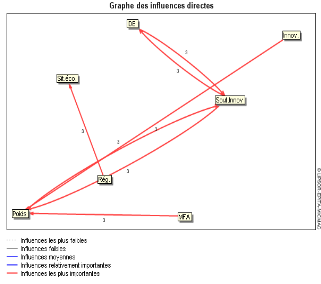

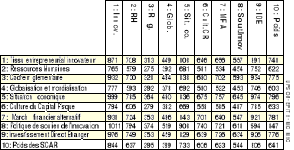

La Matrice d'Influences Directes (MID) décrit les relations d'influences directes entre les variables définissant le système.

Les influences sont notées de 0 à 3, avec la possibilité de signaler des influences potentielles :

0 : Pas d'influence

1 : Faible

2 : Moyenne

3 : Forte

P : Potentielle

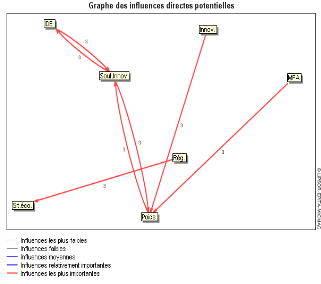

La Matrice des Influences Directes Potentielles MIDP représente les influences et dépendances actuelles et potentielles entre variables. Elle complète la matrice MID en tenant également compte des relations envisageables dans le futur.

Les influences sont notées de 0 à 3 :

0 : Pas d'influence

1 : Faible

2 : Moyenne

3 : Forte

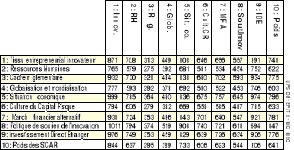

Ce tableau présente le nombre de 0,1,2,3,4 de la matrice et affiche le taux de remplissage calculé en faisant le rapport entre le nombre de valeurs MID différentes de 0 et le nombre total d'éléments de la matrice.

|

INDICATEUR |

VALEUR |

|

Taille de la matrice |

10 |

|

Nombre d'itérations |

2 |

|

Nombre de zéros |

21 |

|

Nombre de un |

13 |

|

Nombre de deux |

24 |

|

Nombre de trois |

42 |

|

Nombre de P |

0 |

|

Total |

79 |

|

Taux de remplissage |

79% |

S'il est démontré que toute matrice doit converger vers une stabilité au bout d'un certain nombre d'itérations (généralement 4 ou 5 pour une matrice de taille 30), il est apparu intéressant de pouvoir suivre l'évolution de cette stabilité au cours des multiplications successives. En l'absence de critères mathématiquement établis, il a été choisi de s'appuyer sur le nombre de permutations (tri à bulles) nécessaires à chaque itération pour classer, en influence et en dépendance, l'ensemble des variables de la matrice MID.

|

ITÉRATION |

INFLUENCE |

DÉPENDANCE |

|

1 |

83 % |

96 % |

|

2 |

100 % |

100 % |

Ce tableau permet de renseigner sur les sommes en ligne et en colonne de la matrice MID

|

VARIABLE |

TOTAL DES LIGNES |

TOTAL DES COLONNES |

|

Tissu entrepreneurial innovateur |

19 |

26 |

|

Ressources Humaines |

16 |

19 |

|

Cadre réglementaire |

20 |

9 |

|

Globalisation et mondialisation |

16 |

13 |

|

Situation économique |

21 |

23 |

|

Culture du Capital Risque |

16 |

19 |

|

Marché financier alternatif |

20 |

18 |

|

Politique de soutien de l'Innovation |

22 |

14 |

|

Investissement Direct Etranger |

20 |

26 |

|

Poids des SICAR |

17 |

20 |

|

Totaux |

187 |

187 |

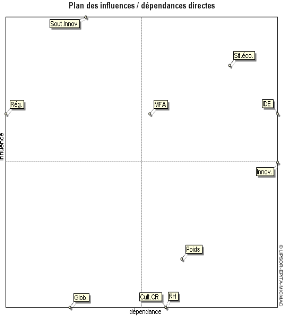

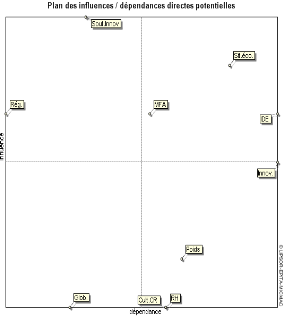

Ce plan est déterminé à partir de la matrice d'influences directes MID.

Ce graphe est déterminé à partir de la matrice d'influences directes MID.

B. INFLUENCES DIRECTES POTENTIELLES

Ce tableau présente le nombre de 0,1,2,3,4 de la matrice MIDP et affiche le taux de remplissage calculé en faisant le rapport entre le nombre de valeurs MID différentes de 0 et le nombre total d'éléments de la matrice.

|

INDICATEUR |

VALEUR |

|

Taille de la matrice |

10 |

|

Nombre d'itérations |

2 |

|

Nombre de zéros |

21 |

|

Nombre de un |

13 |

|

Nombre de deux |

24 |

|

Nombre de trois |

42 |

|

Nombre de P |

0 |

|

Total |

79 |

|

Taux de remplissage |

79% |

S'il est démontré que toute matrice doit converger vers une stabilité au bout d'un certain nombre d'itérations (généralement 4 ou 5 pour une matrice de taille 30), il est apparu intéressant de pouvoir suivre l'évolution de cette stabilité au cours des multiplications successives. En l'absence de critères mathématiquement établis, il a été choisi de s'appuyer sur le nombre de permutations (tri à bulles) nécessaires à chaque itération pour classer, en influence et en dépendance, l'ensemble des variables.

|

ITÉRATION |

INFLUENCE |

DÉPENDANCE |

|

1 |

83 % |

96 % |

|

2 |

100 % |

100 % |

Ce tableau permet de renseigner sur les sommes en ligne et en colonne de la matrice MIDP

|

VARIABLE |

TOTAL DES LIGNES |

TOTAL DES COLONNES |

|

Tissu entrepreneurial innovateur |

19 |

26 |

|

Ressources Humaines |

16 |

19 |

|

Cadre réglementaire |

20 |

9 |

|

Globalisation et mondialisation |

16 |

13 |

|

Situation économique |

21 |

23 |

|

Culture du Capital Risque |

16 |

19 |

|

Marché financier alternatif |

20 |

18 |

|

Politique de soutien de l'Innovation |

22 |

14 |

|

Investissement Direct Etranger |

20 |

26 |

|

Poids des SICAR |

17 |

20 |

|

Totaux |

187 |

187 |

Ce plan est déterminé à partir de la matrice d'influences directes potentielles MIDP.

Ce graphe est déterminé à partir de la matrice d'influences directes potentielles MIDP.

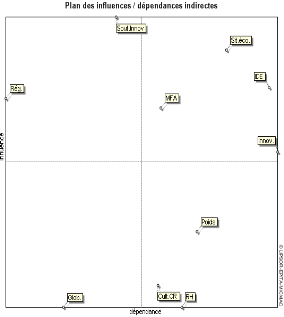

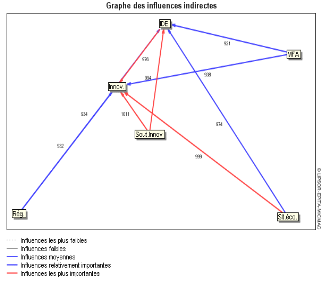

La Matrice des Influences Indirectes (MII) correspond à la Matrice des Influences Directes (MID) élevée en puissance, par itérations successives. A partir de cette matrice un nouveau classement des variables met en valeur les variables les plus importantes du système. En effet, on décèle les variables cachées, grâce à un programme de multiplication matricielle appliquée à un classement indirect. Ce programme permet d'étudier la diffusion des impacts par les chemins et les boucles de rétroaction, et par conséquent de hiérarchiser les variables: par ordre d'influence, en tenant compte du nombre de chemins et de boucles de longueur 1, 2, ...n issus de chaque variable; par ordre de dépendance, en tenant compte du nombre de chemins et de boucles de longueur 1, 2, ... n arrivant sur chaque variable. Le classement devient stable en général à partir d'une multiplication à l'ordre 3, 4 ou 5.

Les valeurs représentent le taux d'influences indirectes

Ce tableau permet de renseigner sur les sommes en ligne et en colonne de la matrice MII

|

VARIABLE |

TOTAL DES LIGNES |

TOTAL DES COLONNES |

|

Tissu entrepreneurial innovateur |

6647 |

8907 |

|

Ressources Humaines |

5635 |

6905 |

|

Cadre réglementaire |

6996 |

3226 |

|

Globalisation et mondialisation |

5636 |

4428 |

|

Situation économique |

7311 |

7837 |

|

Culture du Capital Risque |

5778 |

6406 |

|

Marché financier alternatif |

6934 |

6466 |

|

Politique de soutien de l'Innovation |

7526 |

5532 |

|

Investissement Direct Etranger |

7067 |

8729 |

|

Poids des SICAR |

6128 |

7222 |

|

Totaux |

187 |

187 |

Ce plan est déterminé à partir de la matrice d'influences indirectes MII.

Ce graphe est déterminé à partir de la matrice d'influences indirectes MII.

D. INFLUENCES INDIRECTES POTENTIELLES

La Matrice des Influences Indirectes Potentielles (MIIP) correspond à la Matrice des Influences Directes Potentielles (MIDP) élevée en puissance, par itérations successives. A partir de cette matrice, un nouveau classement des variables met en valeur les variables potentiellement les plus importantes du système.

Les valeurs représentent le taux d'influences indirectes potentielles

Ce tableau permet de renseigner sur les sommes en ligne et en colonne de la matrice MIIP

|

VARIABLE |

TOTAL DES LIGNES |

TOTAL DES COLONNES |

|

Tissu entrepreneurial innovateur |

6647 |

8907 |

|

Ressources Humaines |

5635 |

6905 |

|

Cadre réglementaire |

6996 |

3226 |

|

Globalisation et mondialisation |

5636 |

4428 |

|

Situation économique |

7311 |

7837 |

|

Culture du Capital Risque |

5778 |

6406 |

|

Marché financier alternatif |

6934 |

6466 |

|

Politique de soutien de l'Innovation |

7526 |

5532 |

|

Investissement Direct Etranger |

7067 |

8729 |

|

Poids des SICAR |

6128 |

7222 |

|

Totaux |

187 |

187 |

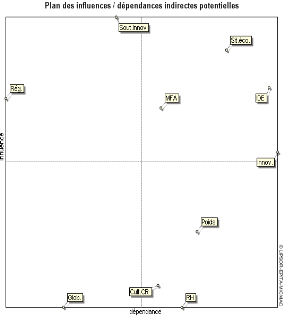

3. Plan des influences / dépendances indirectes potentielles

Ce plan est déterminé à partir de la matrice d'influences indirectes potentielles MIIP.

Ce graphe est déterminé à partir de la matrice d'influences indirectes potentielles MIIP.

* 1 De Morel B.L ; Les PME britanniques : un nouvel élan, La Lettre Sofaris, N°10- Février 1989

* 2 Michel Marchesnay : « notes de lecture sur les petites entreprises » ; Revue d'économie industrielle n°11, 1er trimestre1980 page 144.

* 3 Président de l'UTICA

* 4 L'économiste maghrébin : Quinzaine du 30/06/2004 au 14/07/2004.

* 5Etude sur le financement des entreprises UTICA 2001.

* 6 Jossette Peyard « analyse financière » 8éme édition.

* 7 Pierre Vernimmen « finance d'entreprise » 4ème édition.

* 8 Définitions sur le site de l'Association Française des Investisseurs en Capital (AFIC) www.afic.fr

* 9 Private equity et capitalisme français, Jérôme Glachant, Jean-Hervé Lorenzi et Philippe Trainar

* 10 Définition extraite du dictionnaire Dico du Net (http://www.dicodunet.com/annuaire/def-659-capital-risque.htm)

* 11 Société de capital-risque «Réseau Capital» (www.reseaucapital.com)

* 12 Capital-investissement. www.wikipedia.com

* 13 Société de capital-risque «Réseau Capital» (www.reseaucapital.com)

* 14 L'investissement de Jock Withney dans Minute Maid devait permettre la commercialisation du jus d'orange concentré développé spécialement pour l'approvisionnement des troupes sur le champ de bataille.

* 15 Robert Lattès, L'apprenti et le sorcier, Plon, 1998, pages 44 et 45.

* 16 Les 70 000 dollars investis à la création de Digital Equipement en 1959 par ARD ont une valeur à son introduction en bourse de 37 millions de dollars.

* 17 Site officiel de la BTS www.bts.com.tn

* 18 Le capital risque et le financement des PME en Tunisie : Réalités et perspectives, Abdessatar ATI et Ibtissem GANNOUN

* 19 Le portage financier est un achat d'actions d'entreprises avec contrat de revente ultérieur, par exemple à d'autres actionnaires de l'entreprise, leurs assurant ainsi un financement-relais dans l'attente qu'ils puissent en devenir (ou redevenir) propriétaires.

* 20 Ces constatations sont extraites d'une étude faite par le Ministère de l'Industrie et de l'Energie et des PME sur le financement des PME en Tunisie

* 21 Pour l'analyse structurelle basée sur la méthode MICMAC, voir l'Annexe B du présent rapport.

* 22 Cours « Techniques de Prospective »Lotfi BOUZAIANE, Université Virtuelle de Tunis, 2007.

* 23 Corporate Venturing est une pratique d'une grande entreprise, de prendre une position minoritaire dans une petite entreprise dans un domaine connexe.

* 24 On entend par obsolète qu'il n'y a plus de demande à ces technologies et ces produits.

* 25 Pastré O. et Faidi K., Nouvelle économie et pays émergents : un véritable défi, La revue du financier N°129-130, Mars 2001.

* 26 Un stock option est une forme de rémunération versée par une entreprise généralement cotée en bourse. Il s'agit d'une option d'achat (call) dont l'actif sous-jacent est l'action de l'entreprise concernée. Ainsi, ce système permet à des dirigeants et à des employés d'une entreprise d'acheter des actions de celle-ci à une date et un prix fixé à l'avance. Ceci a notamment l'avantage d'inciter les employés à agir pour faire monter le cours de leur entreprise.

* 27 François Peccaud, Université technologique de Compiègne.

* 28 Pastré O. et Faidi K.