CHAPITRE 8: L'EVALUATION DES EFFETS ET IMPACTS DES

SERVICES D'APPUI DE TYPE 1

Les principales contraintes visées par les services

d'appui de type 1 étaient :

- l'insécurité alimentaire ;

- l'attaque des ennemis de culture ;

- l'analphabétisme ;

- l'insuffisance quantitative et qualitative des semences ;

- l'insuffisance d'arbres et de bois, le manque des plants

forestiers pour diverses utilisations ;

- pauvreté des sols agricoles ;

36

Section 8.1 : l'évaluation des effets et

impacts des banques de céréales et de semences.

Les banques des céréales et de semences sont

nées à partir des efforts propres des adhérents qui

avaient soit utilisé tout ou une partie des récoltes des champs

collectifs, soit constitué le capital de départ à partir

des cotisations en nature au moment des récoltes.

Les banques de céréales ou de semences

étaient initiées dans 52% des villages

bénéficiaires directs des activités du projet.

L'un des objectifs des banques de céréales et de

semences était de réduire le salariat agricole mené par

les ménages très vulnérables afin qu'ils puissent

pleinement se consacrer à la conduite de leur calendrier agricole.

Selon plusieurs témoignages, ces banques avaient

assuré la disponibilité des vivres et des semences, même

pendant les périodes de soudures. Elles avaient également

renforcé la cohésion sociale au sein du village et même

avec d'autres villages bénéficiaires18. La gestion des

banques de céréales et d'engrais a fait tache d'huile dans

plusieurs villages qui ont abrité des adoptants secondaires. En effet

une banque céréalière bien ravitaillée attire

beaucoup de communautés voisines. C'est le cas de la banque de Garin

Koutoubou dont les bénéficiaires se trouvaient dans 14 villages

environnants. Pour les communautés de Guidan Basso, Garin Tanko, Kokki,

Guidan Aché, les banques des céréales constituent l'appui

du projet, le plus porteur pour les ménages. C'est dans ce cadre que

Monsieur Illa Kaoura témoigne :

« La simple pensée d'avoir une part du stock de

mil dans la banque, me procure de la joie car je me sens en

sécurité »

L'état de la banque des céréales

était un «baromètre» pour le prix des

céréales sur les marchés de plusieurs villages abritant

des banques céréalières. C'est dans ce cadre que

témoigne Madame Gado Halima du village de Guidan Basso :

|

« La banque céréalière

était un régulateur des prix des céréales sur le

marché local. Quand elle est vide, les prix montent, mais dès

qu'elle est ravitaillée, les commerçants baissent les prix. Au

niveau de notre banque la tia de mil se vendait à 425 Fcfa au moment

où les commerçants la vendait à 600

|

|

Fcfa sur le marché »

|

La banque des céréales a été

particulièrement utile aux femmes, en ce sens qu'elle leur avait permis

de développer plusieurs activités génératrices de

revenus comme en témoigne Rabi Moussa du village de Garin Bajini :

18 D'autres villages ont soit

bénéficié directement des banques

céréalières, en empruntant des céréales ou

en s'adhérant aux activités, soit indirectement en

répliquant la pratique.

37

|

« Grâce aux emprunts d'argent auprès de la

banque céréalière, beaucoup de femmes du village

et

|

|

même celles des villages environnants avaient eu des

fonds de roulement. Certaines d'entre elles

|

|

continuent actuellement à tirer profit de ces

emprunts. Quant à moi, j'ai marié deux de mes filles

|

|

grâce à cet emprunt et j'avais même

acheté 3 chèvres. Je vous souligne en passant que j'ai

remboursé

|

|

mes dettes vous pouvez même le contrôler.

»

|

Grâce aux banques céréalières, des

activités d'intérêt communautaire avaient été

développées

dans plusieurs villages. Nous pouvons citer entre autres :

- la réhabilitation du puits (par exemple à

Guidan Basso, Badeta et Guidan Aché) ;

- l'achat de deux champs collectifs à Garin Bajini ;

- l'octroi des crédits en nature et en espèces

dans presque toutes les communautés abritant les

banques céréalières.

- la vente de linceuls à Guidan Basso qui a rendu le

village célèbre. En effet, le linceul est

sollicité par plus de 9 communautés voisines qui

ne partent plus à Maradi pour s'en procurer.

- la création de l'école à Garin Bajini

comme en témoigne Abdou Issa du village :

|

« Avant, chaque ménage se débattait seul

pour résoudre ses propres problèmes. Aujourd'hui,

|

|

l'intervention de Care a raffermi la cohésion sociale

dans le village. Cette dernière nous a permis

|

|

d'initier et d'exécuter des actions

d'intérêt collectif, c'est le cas de la réhabilitation du

puits et la

|

|

création de l'école que vous voyez

là-bas»

|

Malheureusement, malgré tous les avantages que

procuraient les banques des céréales et de semences, aucune

banque n'a franchi le cap de l'année 2004. En effet, 37% des banques

avaient cessé d'être opérationnelles en 2003, c'est

à dire 4 ans après le départ du projet. C'est le cas des

banques des villages de Kokki, Garin Kata, Guidan Basso, Guidan Aché

etc. De plus, 28% avaient cessé d'être opérationnelles en

2002 (cas du village de Badeta, Dan Makaou, Sakata etc.). Le restant des

banques (35%) avaient cessé dès 2001.

Trois principales raisons justifient l'arrêt de ces

activités. Il s'agit du non-remboursement des emprunts,

l'insécurité alimentaire suite à une succession de

mauvaises saisons agricoles, le détournement et le manque de

transparence dans la gestion des stocks.

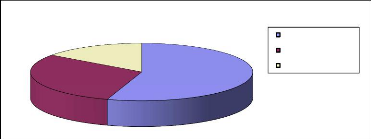

Graphique 1 Les causes d'interruption des

activités de gestion des banques de céréales et

d'engrais

30%

15%

55%

Non-remboursment insécurité alimentaire

Detournement

38

OLe non-remboursement des emprunts.

Dans 55% des villages enquêtés, le non-remboursement

du crédit était la principale cause de l'interruption des

activités Nous pouvons citer entre autres, les villages de Guidan Kata,

Djinguilma, Badeta, Zodeye, Sakata, Guidan Basso, etc.

A la question de savoir pourquoi les paysans ne remboursent pas

les emprunts auprès des banques céréalières et de

semences, monsieur Issaka Moussa du village de Sakata nous a répondu en

ces termes :

|

« C'est nous les paysans qui avons constitué le

stock sans apport externe, par conséquent nous ne

|

|

sommes pas obligés de nous faire toutes sortes de

pressions pour rembourser les emprunts surtout

|

|

en ce temps difficile. Si le projet avait apporté ne

serait-ce que quelques tia de mil, nous serions

|

|

peut être gênés de ne pas rembourser nos

dettes »

|

Constat

Cette réponse témoigne le manque de culture

d'auto promotion chez les communautés bénéficiaires.

Par ailleurs, la constitution des stocks par les propres

efforts des adhérents a laissé présager un gage de

pérennité lors de l'évaluation finale19. Mais,

vu la complexité des comportements des partenaires villageois, cela a

été souligné comme l'un des facteurs explicatifs du

non-remboursement des emprunts et donc de l'arrêt de l'activité

dans plusieurs villages.

~ L'insécurité alimentaire

Dans 30% des villages enquêtés,

l'insécurité alimentaire était la principale cause de

l'interruption des activités des banques

céréalières. Comme villages concernés, nous pouvons

citer entre autres, Guidan Aché, Kokki, Dan Makaou où le stock

des céréales a été distribué aux

différents adhérents pour répondre au plus pressé

après les mauvaises campagnes agricoles. C'est dans ce contexte que

madame Habsou Idi de Guidan Aché témoigne :

19 Rapport d'évaluation finale, page 23

39

« Il ne nous sert a rien de stocker nos vivres dans la

banque au moment où nos enfants manquent de quoi manger »

Une autre femme du même village ajoute:

|

« A Guidan Aché, nous sommes conscients de

l'importance de la banque céréalière. Si nous

avons

|

|

décidé de distribuer le stock c'est par ultime

nécessité, car nous avons bien géré notre

banque

|

|

céréalière. Nous prêtions les

céréales uniquement en période de soudure avec un

intérêt en nature de

|

|

25%, remboursable après la récolte. L'argent de

la vente nous a permis de donner des crédits en

|

|

espèce avec intérêt de 10% et

l'application de pénalité en cas de non-respect du délai

de

|

|

remboursement. Malheureusement nous avons connu quatre

années successives de mauvaises saisons

|

|

agricoles qui avaient tout remis en cause »

|

Un habitant du village de Kokki nous a livré son analyse

pour la pérennité de cette activité :

|

« Malgré les difficultés vécues

pendant 3 années successives de mauvaises pluviométries,

nous

|

|

pouvions continuer à entretenir nos banques

céréalières si les agents du projet faisaient de

petites

|

|

visites pour nous rappeler qu'ils nous observent et nous

apporter d'autres appuis, malheureusement

|

|

ils nous avaient abandonnés à un moment

où nous avons le plus besoin d'eux »

|

Ce témoignage illustre que les acquis n'ont pas

été consolidés au moment du départ du projet. O Le

détournement et le manque de transparence dans la gestion

Dans 15% des villages enquêtés où les

activités de gestion des banques céréalières ou de

semences étaient interrompues, le détournement et le non-respect

du règlement intérieur étaient les principales causes.

C'est le cas du village de Garin Tanko et surtout de Garin Koutoubou où

plusieurs membres du comité de gestion du stock ont été

emprisonnés suite au détournement.

Constat

En somme, la mal gouvernance et l'absence de vision pour

l'auto promotion étaient les principales causes d'interruption des

activités de gestion des banques céréalières qui,

pourtant étaient très bénéfiques pour les

populations.

Recommandation:

Il est indéniable que le projet avait fait beaucoup

d'investigations pour identifier les contraintes liées aux conditions de

vie des populations et la faisabilité technique de leur

résolution, mais une étude pour la compréhension des

comportements des paysans et surtout de leur perception du projet doit

être menée pour un changement de mentalité orienté

vers l'auto promotion.

40

|