|

REMERCIEMENTS

La réalisation de ce mémoire a été

une expérience très enrichissante au cours de laquelle j'ai eu

des échanges très utiles avec certaines personnes. C'est pourquoi

je remercie tous ceux qui m'ont aidé de près ou de loin dans la

réalisation de ce mémoire.

Je remercie aussi les enseignants du CERDI que j'ai eu cette

année. Merci pour l'enseignement et toutes ces réflexions

pertinentes sur l'économie du développement.

Enfin, Grand Merci à ma famille qui m'a toujours

soutenu dans mes études, et je n'oublie pas de remercier le Seigneur

Dieu Tout-Puissant pour tout ce qu'Il fait dans ma vie.

A ma famille,

TABLE DES MATIERES

RESUME

3

ABSTRACT

3

INTRODUCTION

3

CHAPITRE I : ANALYSE THEORIQUE

3

I.1 PARADOXE DE LUCAS ET SES IMPLICATIONS POUR

L'AFRIQUE SUBSAHARIENNE

3

I.2 LA RELATION INVESTISSEMENTS DIRECTS ETRANGERS -

CROISSANCE ECONOMIQUE

3

I.3 INVESTISSEMENTS DIRECTS

ETRANGERS : DEFINITION ET REFLEXIONS THEORIQUES

3

I.4 RISQUE POLITIQUE :

3

I.4.1 DEFINITIONS

3

I.4.2 APPROCHE MACRO-POLITIQUE DU RISQUE

POLITIQUE

3

I.4.3 APPROCHE MICRO-POLITIQUE DU RISQUE

POLITIQUE

3

I.4.4 LA GESTION DU RISQUE POLITIQUE DANS LES PAYS

EN DÉVELOPPEMENT

3

I.4.5 MODELES THEORIQUES DES INVESTISSEMENTS DE LA

FIRME

3

CHAPITRE II. ANALYSE EMPIRIQUE DE L'IMPACT DU

RISQUE POLITIQUE SUR LES INVESTISSEMENTS DIRECTS ETRANGERS EN AFRIQUE

SUBSAHARIENNE

3

II.1 ETATS DES LIEUX ET CONTRAINTES SUR LES

INVESTISSEMENTS DIRECTS ETRANGERS EN AFRIQUE SUBSAHARIENNE

3

II.1.1 ETAT DES LIEUX DES INVESTISSEMENTS ETRANGERS

EN AFRIQUE SUBSAHARIENNE

3

II.1.2 CONTRAINTES SUR LES IDE EN AFRIQUE

SUBSAHARIENNE

3

II.2 REVUE DE LITTERATURE

3

II.2.1 ETUDES EMPIRIQUES SUR LA RELATION IDE -

RISQUE POLITIQUE

3

II.2.2 RESULTATS SUR LES ETUDES AVEC D'AUTRES

DETERMINANTS DES IDE

3

II.3 DONNEES ET SPECIFICATION EMPIRIQUE

3

II.3.1 PRESENTATION DES DONNÉES ET

STATISTIQUES DESCRIPTIVES

3

II.3.2 SPECIFICATION EMPIRIQUE ET METHODOLOGIE

3

II.4 RESULTATS

3

II. 5 LES TESTS ECONOMETRIQUES ET ROBUSTESSE DES

RESULTATS

3

II.5.1 TEST DE HAUSMAN

3

II.5.2 TEST DE NORMALITÉ : TEST DE BERA ET

JARQUE

3

II.5.3 TEST D'HOMOSCÉDASTICITÉ

3

II.5.4 TEST D'INDEPENDANCE SERIELLE :

DURBIN-WATSON

3

II.5.5 TEST D'ENDOGENEITE : NAKAMURA

NAKAMURA

3

II.5.6 TEST DE SURIDENTIFICATION : TEST DE

SARGAN

3

II.5.7 TEST DE STABILITE DES COEFFICIENTS :

TEST DE CHOW

3

II.5.8 TEST DE LA FORME FONCTIONNELLE : TEST DE

RAMSET RESET

3

II.5.9 TEST DE DETECTION DE LA

MULTICOLINEARITE : TEST DU VIF

3

CONCLUSION

3

BIBLIOGRAPHIE

3

ANNEXES

3

RESUME

Cette étude analyse l'impact du risque politique sur

les flux nets d'entrées d'investissements directs étrangers dans

31 pays d'Afrique Subsaharienne de 1984 à 2008. Les résultats

indiquent une relation significativement négative entre le risque

politique et les influx d'IDE en Afrique Subsaharienne. En effet, le score de

l'indicateur du risque politique global de l'International Country Risk Guide

est positivement relié aux flux d'IDE. Ce qui signifie que toute

augmentation du risque politique entraine une diminution des flux nets

d'entrées d'IDE en Afrique Subsaharienne. Le résultat obtenu est

robuste à tous les tests effectués dans notre analyse.

Mots clés : investissements directs

étrangers, risque politique, Afrique Subsaharienne.

ABSTRACT

This study analyzes the impact of political risk on net flows

of foreign direct investment inflows in 31 countries in Sub-Saharan Africa from

1984 to 2008. The results indicate a significant negative relationship

between political risk and FDI inflows in SSA. Indeed, the indicator score

political risk overall the International Country Risk Guide is positively

related to FDI flows. This means that any increase in political risk leads

to a decrease in net flows of FDI inflows in SSA. The result is robust to

all tests in our analysis.

Keywords: foreign direct investment, political risk,

Sub-Saharan Africa.

INTRODUCTION

Le développement économique dépend en

majeure partie des investissements profitables (Busse et Hefeker, 2007).

Pendant les années 1990, les investissements directs étrangers

étaient une source de financement très importante dans les

économies en développement. Ozturk (2007) souligne ainsi que

« pendant les fluctuations des flux de capitaux dans les

années 1990, les investissements directs étrangers étaient

la principale source de flux dans les pays en développement ».

En effet, par rapport aux autres sources de capitaux, les investissements

directs étrangers étaient moins volatiles et n'étaient pas

procycliques. La Conférence des Nations Unies sur le Commerce et le

Développement (2003) affirme que les investissements directs sont

devenus un important facteur de développement économique global

et d'intégration au cours des années 1990. De plus, Ludger

Odenthal (2001) ajoute que l'accès aux IDE peut compléter

l'épargne intérieure habituellement faible dans les pays en

développement et donc apporter le capital nécessaire pour

financer la croissance économique et le développement. En Afrique

particulièrement, le taux d'épargne était très

faible. Le taux d'épargne brut en Afrique Subsaharienne,

évalué en pourcentage du PIB, diminuait de 21.3% sur la

période 1975-1984 à 17.4% au cours de la période 1995-2002

(Dupasquier & Osakwe, 2005). C'est ainsi que bon nombre de dirigeants et de

chercheurs ont conclu que les investissements directs étrangers peuvent

avoir un effet positif important sur le développement du pays

hôte. Plusieurs études ont par ailleurs confirmé l'impact

positif des investissements directs étrangers sur la croissance

économique dans les pays. Selon Alfaro L. et al (2009), les

investissements directs étrangers en plus du capital financier qu'ils

apportent, sont une source précieuse de technologie et de savoir-faire

qui sont profitables aux entreprises locales et donc peuvent aider à la

relance de l'économie dans le pays hôte. Les investissements

directs étrangers devraient permettre aux pays en développement

de disposer du capital nécessaire à l'investissement. Les

gouvernements espéraient recevoir des investissements directs

étrangers la technologie, les pratiques managériales et

organisationnelles et l'accès aux marchés (UNCTAD, 1995). De

plus, la théorie néoclassique prédisait un afflux des

capitaux des pays riches à productivité du capital faible vers

les pays pauvres à productivité du capital élevée.

Si le capital circulait librement, les nouveaux investissements seraient

exclusivement dirigés dans les pays pauvres, et cela continuerait

à être vrai jusqu'à ce que les rendements du capital

s'égalisent dans tous les pays (Alfaro et al, 2005). Les

prévisions étaient encore plus optimistes pour l'Afrique. La

tendance générale à la fin des années 80

était donc de mettre en place des mesures pour attirer les

investissements directs étrangers. Le milieu des années 1990 a

ainsi été caractérisé par un mouvement

général vers la libéralisation et la facilitation des

investissements directs étrangers » (UNCTAD, 1995). Les

premières mesures s'orientaient vers la libéralisation des lois

et politiques nationales sur les investissements directs étrangers. 108

des 110 nouvelles réformes adoptées dans 49 pays concernaient la

libéralisation ou la promotion des investissements directs

étrangers (UNCTAD, 1995).

Les premiers constats des entrées nettes

d'investissements directs étrangers infirmaient la prédiction de

la théorie néoclassique standard sur le mouvement des capitaux.

On a constaté une part très faible des entrées nettes

d'investissements directs étrangers dans les pays en

développement. En 1990, la part des flux nets d'investissements directs

étrangers entrants dans les pays en développement était

seulement de 16.92% alors que celle entrant dans les pays

développés faisait plus de 83%1(*). En 1994, l'Afrique Subsaharienne a reçu

1.8 milliards de dollars en investissement direct étranger, ce qui

représentait la taille des flux de la Nouvelle Zélande à

elle seule (WIR, 1995). En 2000, les IDE entrants dans le continent Africain

restaient encore très faibles malgré leur progression dans le

temps puisqu'ils représentaient à peine 0.6% des flux d'IDE dans

le monde, ce qui équivalait à la quantité totale d'IDE en

Finlande la même année (OECD, 2002). Les investissements directs

étrangers à destination des pays en développement

étaient ainsi très faibles comparés aux investissements

directs étrangers à destination des pays

développés, et ils étaient encore plus faibles en Afrique

Subsaharienne. Le continent Africain n'a pas bénéficié de

suffisamment d'investissements directs étrangers en dépit du fait

que les pays de la région ont fait beaucoup d'efforts pour attirer les

investissements... (UNCTAD, 1995). Lucas (1990) s'est penché sur cette

réalité en cherchant à savoir pourquoi les pays en

développement ont été incapables d'attirer les capitaux

étrangers. C'est ce que l'on appellera le « paradoxe de

Lucas »... Pourtant dans la période 1991-1996, les taux moyens

de retour sur les investissements directs étrangers en Afrique

étaient les plus élevés du monde. Ces taux moyens de

retour sur les investissements en Afrique étaient de 30% tandis que ceux

de l'Asie et Pacifique, de l'Amérique Latine et des autres pays en

développement étaient respectivement de 21, 14% et 16% (UNCTAD,

1999 in Asiedu, 2002).

Plusieurs auteurs ont cherché alors à connaitre

les facteurs qui pourraient attirer les IDE dans tel ou tel pays ou dans une

région donnée plutôt qu'une autre. Le risque politique a

été désigné comme l'un des facteurs les importants

influençant les flux d'IDE. Pour Lucas (1990), le manque d'IDE dans les

pays avec d'importants bénéfices marginaux du capital investi est

dû au fait que les pays en développement font face à des

niveaux de risques politiques plus élevés que les pays

industrialisés. Le risque politique constitue l'ensemble des actions et

des politiques de la société et du gouvernement, qui prennent

naissance à l'intérieur ou à l'extérieur d'un pays,

et qui affectent négativement un groupe spécifique, ou la

majorité des affaires et des investissements des étrangers (Simon

1982 in Desbordes 2010). Un grand nombre d'études se sont

intéressés à l'impact du risque politique sur les influx

d'IDE dans les pays en développement mais très peu sur l'Afrique

subsaharienne. Asiedu (2002) affirma que, « sachant que les

investissements directs étrangers contribuent à la croissance,

peu de travaux empiriques sur les investissements directs étrangers se

sont concentrés sur l'Afrique qui est pourtant la région la plus

pauvre du monde »2(*). Quel serait donc l'impact du risque politique sur les

investissements étrangers en Afrique Subsaharienne ? L'Afrique

Subsaharienne est-elle réellement exposée à des niveaux

élevés de risques politiques comme le soutient Lucas pour

l'ensemble des pays en développement ? Nous choisissons donc l'analyse

du cas exclusif de l'Afrique Subsaharienne pour tenter d'appréhender

l'impact réel du risque politique sur les influx d'IDE dans cette

région en développement. Aussi, comme le souligne Samuel Adams

(2009), la focalisation de l'Afrique subsaharienne qui offre des conditions

sociales, économiques et politiques similaires peut aider à

réduire les biais dus à la sélection de

l'échantillon.

L'objet de cette étude est donc l'analyse de l'impact

du risque politique sur les flux nets d'entrées d'investissements

directs étrangers en Afrique Subsaharienne. Nous contrôlerons la

robustesse des résultats obtenus avec les variables utilisées

habituellement dans la littérature sur les déterminants des IDE.

Notre analyse s'articule en deux grands chapitres. Le 1er chapitre

sera consacré à l'analyse théorique. Il renfermera les

réflexions théoriques existantes sur le Paradoxe de Lucas, la

relation IDE - croissance économique, et la définition des IDE et

du risque politique. Le second chapitre sera consacré à l'analyse

empirique de l'impact du risque politique sur les flux nets d'entrées

d'IDE en Afrique Subsaharienne. Nous utilisons différentes

méthodes dans notre analyse. D'abord, nous utilisons la méthode

des MCO Pooled qui donnera une première idée des résultats

obtenus. Ensuite, nous utiliserons le modèle à effet fixe pour

prendre en compte l'hétérogénéité

individuelle et temporelle inobservée due aux données de panel.

Enfin, nous corrigeons les problèmes d'autocorrélation des

résidus et d'endogénéité de notre variable

d'intérêt (le risque politique) avec respectivement la

méthode Feasible Generalised Least Squares et celle des doubles moindres

carrés.

CHAPITRE I : ANALYSE

THEORIQUE

I.1 PARADOXE DE LUCAS ET SES

IMPLICATIONS POUR L'AFRIQUE SUBSAHARIENNE

Alfaro (2005) affirme qu'en dépit de la forte

mobilité des capitaux au cours de la décennie passée, les

flux de capitaux des pays riches vers les pays pauvres ont été

largement en dessous des niveaux prédits par les modèles

néoclassiques standards. Elle utilisa les données du risque

politique de l'International Country Risk Guide (ICRG)3(*) dans une étude sur la

période 1970-2000, effectuée sur un panel de 86 pays

développés et en développement, et elle montra que la

faible qualité des institutions est la principale explication du

paradoxe de Lucas. Ce constat ne fait que confirmer la thèse de Robert

Lucas (1990) connue sous le nom de « Paradoxe de Lucas ».

Lucas (1990) utilisa l'exemple contemporain des très modestes flux de

capitaux des Etats-Unis vers l'Inde pendant le deuxième grand boom du

marché global du capital. En effet, Lucas (1990) montra que les flux de

capitaux des pays riches vers les pays pauvres étaient très

modestes et nettement inférieurs aux niveaux prédits par la

théorie. Clemens et Williamson (2000), utilisant les données sur

les investissements britanniques dans 34 pays au cours du

19ème siècle, montrèrent eux aussi que deux

tiers des exportations des capitaux britanniques allaient en direction du

Nouveau Monde où la main d'oeuvre était rare avec seulement un

dixième de la population mondiale et juste un quart des capitaux en

direction de la main d'oeuvre abondante d'Asie et d'Afrique qui faisaient

à eux seuls plus des deux tiers de la population mondiale.

Les principales explications théoriques de l'analyse de

Lucas (1990) peuvent être divisées en deux catégories:

Ø la 1ère catégorie inclut

les différences dans les fondamentaux qui affectent la structure de

production de l'économie.

Les chercheurs (incluant Lucas lui-même) ont

exploré le rôle des facteurs de production omis, la politique du

gouvernement, les institutions et les différences dans la

technologie . En d'autres termes, l'hypothèse du modèle

néoclassique standard suppose des fonctions de production

néoclassiques agrégées uniformes à l'échelle

internationale, c'est-à-dire que les pays produisent les mêmes

biens, avec un même taux de retour pour les fonctions de production

à l'échelle, les mêmes facteurs de production et la

même technologie.

Montiel et College (2006) abordent dans le même sens que

Lucas et montrent que dans la mesure où la technologie accessible aux

entreprises africaines est moins productive que celle des pays

créanciers, il se peut que le rendement des investissements en capital

matériel en Afrique ne soit pas exceptionnellement élevée

par rapport à celui obtenu dans ces pays. Ces mêmes auteurs

stipulent qu'il se peut aussi que les nouvelles technologies servent à

fabriquer des produits destinés aux marchés des pays

industrialisés et donc les coûts de transport et les

déficiences des équipements portuaires et de transport en Afrique

amèneraient les entreprises étrangères à produire

localement.

Montiel et College (2006) expliquent par ailleurs, que

même si les fonctions de production globale des pays Africains

étaient identiques à celle des pays riches, le fait que le

continent Africain soient relativement bien dotés en ressources humaines

et naturelles ne garantit pas forcément un rendement exceptionnellement

élevé des investissements en capital matériel. En effet,

le capital humain (santé, éducation), les infrastructures et le

capital institutionnel(l'appareil de gouvernance dans son ensemble), sont

susceptibles d'influencer sur le rendement des investissements en capital

matériel. Pour eux, les lacunes observées sur le continent

Africain en capital humain, infrastructure, et capital institutionnel

pourraient expliquer pourquoi le paradoxe de Lucas s'applique à ce

continent.

Ø la 2nde catégorie d'explications

met l'accent sur les imperfections des marchés de capitaux

internationaux, principalement le risque de souveraineté et

l'asymétrie d'information.

Il soutient que l'échec des marchés inhibe les

flux de capitaux des pays riches vers les pays pauvres, malgré le fait

que le capital soit potentiellement productif et qu'il est un taux de retour

élevé dans les pays en développement.

Montiel et College (2006) affirment que l'asymétrie de

l'information, alliée au comportement opportuniste, est

réputée pour entraver considérablement l'exécution

des opérations financières en faisant grimper leur coût. En

clair, même si des projets d'investissement procurent un niveau social

élevé en Afrique, il convient d'éliminer les frictions

informationnelles pour les financer. Les créanciers extérieurs

doivent donc être informés. Portes et Rey (2005) ont soutenu que

les frictions informa- tionnelles sont les principales variables explicatives

de la distribution géographique des flux d'investissement

transfrontaliers.

Reinhart, Rogoff et Savastano (2003) soutiennent que le risque

de souveraineté explique le Paradoxe de Lucas non seulement en Afrique

mais aussi dans les régions en développement. Pour Montiel et

College (2006), le risque de souveraineté peut représenter un

obstacle important à la réalisation des projets à

rendement social élevé pouvant principalement être mis en

oeuvre par les administrations publiques africaines pour 3 raisons

principales : premièrement, l'inefficience engendrée par le

faible niveau de compétences des fonctionnaires, le maintien de postes

inutiles motivés par des impératifs politiques et la corruption

rendrait très difficile la capacité du secteur public à

mettre en oeuvre des projets tout en réalisant leur potentiel de

rendement social élevé. On aurait donc une incapacité du

secteur publique à réaliser le projet avec efficacité.

Deuxièmement, même si le secteur public peut réaliser

efficacement le projet, il doit posséder la capacité de

rembourser les emprunts contractés pour le financer s'il veut attirer

des capitaux étrangers. Ces auteurs pensent que la

vulnérabilité du budget de l'administration publique aux conflits

civils pouvant éclater dans les pays voisins ou aux catastrophes

naturelles telles que les sécheresses, les contraintes

politico-économiques influant sur les dépenses et l'inefficience

du régime fiscal sur les recettes, et même l'instabilité

politique pouvant amener l'administration publique à retarder les

remboursements de ses emprunts peuvent engendrer un risque de

souveraineté et donc diminuer les flux de capitaux en direction de

l'Afrique.

Montiel et Collège (2006) annoncent aussi que le

coût élevé d'intermédiation financière en

Afrique pourrait fortement entraver le financement par le secteur privé

des projets d'investissement des entreprises privées du pays. En effet,

les frais d'intermédiation, que l'on désigne sous le nom de prime

de financement externe, diminuent le rendement brut obtenu par le prêteur

en échange de l'utilisation de ses fonds. Il s'agit des frais de

courtage, des frais d'évaluation de la demande de prêts, des frais

de délégation, et des frais d'exécution de contrats.

Clemens et William (2000) identifient deux camps dans

l'analyse du Paradoxe de Lucas : d'un côté le 1er

camp regroupe tous ceux qui pensent que le capital est hautement productif dans

les pays pauvres mais il n'y afflue pas à cause de l'imperfection du

marché financier global et de l'autre ceux qui pensent que le capital

serait aussi très productif dans les pays pauvres également avec

perfection du marché du capital mais n'a aucune raison d'affluer dans

ces pays là.

Ces auteurs soutiennent dans leur analyse que l'imperfection

du marché des capitaux n'est pas la cause du Paradoxe de Lucas

observé avec l'afflux des capitaux britanniques dans le Nouveau Monde

(plutôt qu'en Afrique ou en Asie) entre 1890 et la 1ère

guerre mondiale. Ils ont alors montré que ce sont plutôt les

facteurs fondamentaux qui dirigeaient les capitaux britanniques, à

savoir, par ordre d'importance, le niveau d'éducation, la dotation en

ressources naturelles, l'immigration.

I.2 LA RELATION

INVESTISSEMENTS DIRECTS ETRANGERS - CROISSANCE ECONOMIQUE

Avant d'analyser l'impact du risque politique sur les IDE dans

les pays d'Afrique subsaharienne, il nous semble important de montrer d'abord

les réflexions théoriques et les investigations empiriques sur la

relation IDE-croissance économique dans les différentes

régions et pays.

Selon S. Adams (2009), deux principales perspectives

théoriques ont été utilisées pour expliquer

l'impact des IDE dans les économies des pays hôtes : les

théories de la modernisation et les théories de la

dépendance. Les théories de la modernisation basées sur la

théorie néoclassique de la croissance endogène

suggèrent que les IDE contribuent à promouvoir la croissance

économique dans les pays en développement. Dans la perspective

des nouvelles théories de la croissance, le transfert de technologie par

l'entremise des IDE à destination des pays en développement est

spécialement important à cause du manque d'infrastructures

nécessaires en termes population instruite, de marchés

libéralisés, de stabilité sociale et économique,

pour innover et promouvoir la croissance dans la plupart des pays en

développement (Calvo et Sanchez-Robles, 2002). La perspective de la

modernisation est, quant à elle, basée sur le principe

fondamental en économie qui stipule que la croissance économique

requière de l'investissement en capital. Cependant, toujours selon

Adams, contrairement à la perspective de la modernisation, les

théoriciens de la dépendance s'attendent à ce que la

dépendance aux investissements étrangers aient un effet

négatif sur la croissance et la distribution du revenu. A cet effet,

Bornschier and Chase-Dunn (1985) in Adams (2009) affirment que les IDE

créent une structure industrielle dans laquelle le monopole

prédomine conduisant à ce qu'ils décrivent comme la

« sous-utilisation de la force productive ».

L'hypothèse sous-jacente est qu'une économie

contrôlée par les étrangers ne se développe pas de

manière organisée, mais croit plutôt de manière

désarticulée (Amin, 1974). Adams (2009) explique cela par le fait

que l'effet multiplicateur par lequel la demande dans un secteur du pays

crée une demande dans les autres secteurs est faible dans un tel cas, ce

qui conduit à stagner la croissance dans les pays en

développement. Adams (2009) souligne par ailleurs que cet argument est

d'autant plus important que la plupart des IDE en Afrique se dirigent dans les

secteurs des ressources naturelles (Pigato, 2000) qui ont des barrières

substantiels à l'entrée.

Kristian Eppenberg et Armin Riess (2004) estiment que la

théorie économique retient 3 éléments à

travers lesquels les IDE influencent la croissance économique : ce

sont le taux d'investissement national, les gains d'efficience et les effets de

« spillovers ». Tout d'abord, comme ils le disent,

étant donné le déséquilibre entre épargne et

investissement reflété dans le déficit des comptes

courants, une entrée nette d'IDE peut aider à augmenter le taux

d'investissement dans le pays hôte. Cela contribuera à accroitre

le stock de capital productif et ainsi l'output produit. Ensuite, les gains

d'efficience des firmes acquises ou créées peuvent provenir de

deux sources : les économies d'échelle et la

réduction des facteurs d'inefficience. La réduction des facteurs

d'inefficience créent des gains de productivité qui prennent

naissance dans le transfert de bonnes pratiques aux firmes nouvellement

acquises, dans la forme d'un nouveau management, d'une nouvelle connaissance et

d'une nouvelle technologie. Enfin, les effets de

« spillovers » apparaissent quand la connaissance et la

technologie de l'investisseur étranger qu'il transfère à

la firme acquise débordent à l'environnement économique

local. Cela se passe notamment lorsque la firme vend des biens

intermédiaires aux firmes locales.

Nous ajoutons brièvement quelques études

empiriques sur la relation IDE - croissance économique. Ewe-Ghee Lim

(2001) estime que bien qu'il n'y ait pas de consensus sur la relation entre IDE

et croissance économique, il y a une opinion croissante ces

dernières années selon laquelle les IDE sont positivement

reliés à la croissance économique. Ronald Findlay (1978)

postulait que les IDE augmentaient les taux de progrès technologiques

dans le pays hôte et donc la croissance à travers un effet de

contagion (ou diffusion technologique) issu de la technologie avancée et

des pratiques managériales des firmes étrangères. La

création et la diffusion des nouvelles technologies constituait, pour

lui, le déterminant major de la croissance économique. Cet effet

de contagion, caractérisé par les externalités positives,

pouvait conduire à améliorer la productivité et

l'efficience des firmes locales. Zhang (2001) montre, dans une procédure

en étape réalisée en Amérique et en Asie, que les

IDE tendent à promouvoir la croissance économique en Asie de

l'Est plutôt qu'en Amérique Latine. Toujours selon Zhang (2001),

l'impact des IDE dans l'économie d'accueil est spécifique au pays

mais les IDE tendent à plus promouvoir la croissance économique

quand les pays hôtes adoptent un régime de libéralisation

des échanges, améliorent l'éducation et donc le capital

humain, encouragent les IDE verticaux, et maintiennent la stabilité

macroéconomique. Borensztein, Gregorio et Lee (1997) ont testé

l'effet des IDE sur la croissance économique en utilisant les flux d'IDE

des pays industrialisés dans 69 pays en développement au cours

des deux décennies passées. Ils ont trouvé que les IDE

contribuent à la croissance économique seulement quand une

capacité d'absorption suffisante des technologies avancées est

disponible dans l'économie du pays hôte.

I.3 INVESTISSEMENTS DIRECTS

ETRANGERS : DEFINITION ET REFLEXIONS THEORIQUES

L'Organisation pour la Coopération Economique et le

Développement (2008) intègre dans les IDE les fonds

d'investissement, les bénéfices réinvestis (les

bénéfices non distribués comme dividendes et les

bénéfices des branches non remis à l'investisseur direct),

et les opérations de dette au sein de la compagnie (emprunts et

prêts des fonds, dette de sécurité, crédit de

commerce, entre la maison mère et les filiales ou entre les filiales

elles-mêmes). Selon le rapport World Investment Rapport

(2009), les IDE sont les flux nets d'investissements entrainant une relation

à long terme et à travers lesquels une entité

résidente dans une économie (investisseur direct étranger

ou entreprise mère) obtient un intérêt et un contrôle

durable dans une entreprise résidente dans une économie autre que

celle de l'investisseur (filiale étrangère ou entreprise de

l'investisseur direct étranger). Cela implique que l'investisseur exerce

une influence significative dans la gestion de l'entreprise résidente

dans l'autre économie. Les flux nets d'IDE se réfèrent

ainsi aux entrées nettes des sorties, où les IDE se

réfèrent aux investissements pour lesquels les firmes

multinationales détiennent au moins 10% des actions (FMI) avec droit de

vote dans l'entreprise locale. Matthias Muse et Carsten Hefeker (2007), tout en

soulignant que ce seuil de 10% est quelque peu arbitraire, affirment que cette

définition des IDE couvre seulement une part des ressources investis par

les multinationales, puisque selon ces auteurs une part de l'investissement de

l'entreprise peut être financée par la dette ou par le capital qui

a augmenté sur le marché local. Ainsi les variables IDE

minimisent les activités des firmes multinationales à

l'étranger. Ces mêmes auteurs signalent cependant que si ce biais

potentiel est uniforme pour tous les pays et au dans le temps, les

résultats ne devraient pas changer en ce qui concerne le signe et les

niveaux de signification des coefficients estimés.

Alsan, Bloom et Canning (2006) distinguent deux (2) objectifs

stratégiques qui incitent les firmes à investir à

l'étranger plutôt que d'exporter ou de vendre leur licence :

soit elles veulent capter le marché localisé soit elles veulent

minimiser leur coût de production. En effet, selon ces auteurs, elles

peuvent chercher à mieux servir le marché local, et ainsi en

produisant localement elles évitent les coûts de transport, les

barrières au commerce, les retards dans la production et cela permet une

circulation rapide de l'information. Ces auteurs qualifient cette

stratégie de « market-seeking » ou d'investissement

direct étranger horizontal. L'autre stratégie consiste à

produire pour un marché plus global mais en sélectionnant la

destination qui minimise les coûts de production, à travers de

faibles coûts d'inputs. Shatz et Venables (2000) parlent d'«

export-oriented » ou d'investissement direct étranger

vertical. Pour Alsan et al (2006), la production locale permet à une

firme d'éviter les coûts de transport, les taxes liées

à l'importation, mais cela est seulement attractif quand le

marché domestique est suffisament large pour couvrir les coûts

fixes liés au démarrage de la production et tous les autres

coûts liés à la spécificité du pays

hôte. Lahiri S. (2009) affirme que les IDE verticaux peuvent prendre 2

formes distinctes : " backward vertical" autrement dit IDE verticaux en

amont et "forward vertical" autrement dit IDE verticaux en aval. Il donne

à cet effet l'illustration des IDE horizontaux et

verticaux ci-contre: l'ouverture d'une usine Toyota (firme japonaise) aux

Etats-Unis est un IDE horizontal; lorsque TOYOTA ouvre une filiale en Chine

pour produire une partie de son matériel qui sera ensuite utilisé

dans l'assemblage finale au Japon, on parle d'IDE "backward vertical" ;

enfin lorsque TOYOTA ouvre une direction à Hawaii pour vendre ses

voitures produites en Chine et assemblées au Japon, on parle d'IDE

"forward vertical".

Dunning (1980, 1993,2000) offre une conceptualisation sur les

déterminants des IDE qu'il appelle le « Paradigme

Eclectique » ou « Paradigme OLI ». Ce paradigme est

basé sur les avantages basés sur la propriété,

l'emplacement et les incitations internationales :

"Ownership avantages": les avantages de la

propriété concernent les avantages concurrentiels (Porter, 1980

et Meyer, 1998)4(*)

spécifiques à la firme qu'elle peut posséder. Ces

avantages de la propriété sont créés à

travers l'expérience internationale d'une firme, sa taille, sa

capacité à différencier ses produits ou ses services, la

flexibilité de ses produits ou de ses services, l'intensité du

service et l'intensité de la technologie de son offre (Dunning, 1993).

Dunning (1996) retient comme exemples la mise sur le marché par une

firme d'un produit unique qui ne peut pas être facilement copié

par les concurrents ou d'une firme qui a assez de moyens financiers et

d'expérience pour pénétrer un marché difficile

d'accès.

"Locational advantages": Dunning (1996) retient comme mesures

des avantages de la localisation la possibilité de coûts de

production faibles, la demande effective et la demande potentielle, les

différences ou les similitudes dans la culture, les politiques

économique, judiciaire, politique et commerciale. Meyer (1998) rajoute

la proximité au marché.

"Internalization incentives" : les incitations

internationales peuvent faire qu'il soit plus efficient pour la firme

multinationale d'utiliser ses avantages concurrentiels pour vendre ses produits

à l'international plutôt que sur le marché local (Meyer,

1998). Williamson (1981) réfère ses coûts à des

coûts de transaction.

I.4 RISQUE

POLITIQUE :

I.4.1 Definitions

Le risque politique émane de l'incertitude sur les

revenus potentiels, qui peut aider ou freiner les intérêts du

business, ou s'avérer être meilleure ou pire qu'attendu (Alon

& Herbert, 2009). Les changements dans la politique du gouvernement et/ou

des institutions politiques ou même de la société dans son

ensemble peuvent donc affecter le comportement des firmes multinationales. Pour

Busse & Hefeker (2007), ces changements de politique affectent la prime de

risque incorporée dans un projet d'investissement et, par

conséquent la décision de location des multinationales à

l'étranger. Desbordes R. (2010) associe le risque politique à

l'instabilité du gouvernement, la corruption publique, la faible

protection des droits de propriété et le

déséquilibre économique, et selon lui le risque politique

dissuade les investissements directs étrangers car il accroit

conjointement les coûts de la pratique des affaires et l'incertitude.

Charles Pahud de Mortanges & Vivian Allers (1996) appréhendent le

risque politique dans les quatre éléments suivants :

ü Discontinuités: changements drastiques dans

l'environnement du business

ü Incertitude: changements qui sont difficiles à

anticiper

ü Forces politiques: gouvernement et autres corps

politiques

ü Impact sur le business : impact possible sur les

profits ou d'autres objectifs des firmes.

Selon Charles Pahud de Mortanges & Vivian Allers (1996)

les directions des firmes qui connaissent la valeur de l'analyse du risque

politique choisissent entre les trois méthodes de

prévision suivantes pour évaluer le risque

politique :

ü Les méthodes qualitatives non

structurées : elles comprennent d'une part les jugements et

intuitions des managers et d'autre part les opinions d'experts. Comme exemple

de méthode basée sur les jugements et intuitions des managers,

ces auteurs citent l'approche « grand tour ». Cette

approche consiste en une investigation des investisseurs étrangers

(recherche préliminaire) dans le pays hôte avant l'implantation

future de leur entreprise. La technique d'opinions d'experts consiste, quant

à elle, à recueillir « les conseils des investisseurs

étrangers et des membres du gouvernement local, des universitaires,

d'anciennes personnalités politiques, d'éducateurs

expérimentés et de journalistes » (de Mortanges &

Allers, 1996)5(*).

ü Les méthodes qualitatives

structurées : nous avons la technique DELPHI, les checklists

standardisés, l'approche par scénarios.

ü Les méthodes quantitatives : pour

de Mortanges & Allers, les méthodes quantitatives sont

développés dans le but de réduire les biais de

subjectivité des méthodes qualitatives. Ils permettent

d'améliorer l'objectivité et la précision de l'analyse.

Ils distinguent : les analyses des consultants du risque politique, les

méthodes spécifiques aux compagnies. Schollhammer (1978) in de

Mortanges & Allersn (1996) a développé un modèle

quantitative qui utilise les mesures de certains facteurs causals pour

prévoir les changements politiques6(*). Cependant, un inconvénient des méthodes

quantitatives n'est pas la méthodologie mais plutôt les

données appliquées à l'analyse (Yasumuro, 1984 in de

Mortanges & Allersn, 1996). En effet, il dénonce l'obsolescence des

données qui déforme les perspectives de l'exécutif.

C'est pourquoi Mortanges & Allersn (1996)

préfèrent une combinaison des méthodes quantitatives et

qualitatives. Dans cette perspective, les intuitions des dirigeants sont

combinés avec les programmes statistiques.

A côté de ces méthodes, on a les

"Compagny-specific Methods" et les "political risk consultants". Les

Compagny-specific Methods sont des modèles d'évaluation de

l'impact potentiel du risque politique sur un projet, réalisés

par les firmes elles-mêmes. La compagnie pétrolière Shell a

développé le système ASPRO-SPAIR (Robock and Simmonds,

1983 in Mortanges & Allersn, 1996). Néanmoins, un désavantage

majeur de cette méthode est qu'elle est très coûteuse et

elle serait la plus appropriée pour les grandes multinationales. Les

entreprises peuvent aussi faire appel, alternativement, à des

consultants externes pour évaluer le risque politique. Mortanges &

Allersn (1996) retiennent les plus populaires : Business International's

(BI) Country Assessment Services, Frost and Sullivan's Political Country

Reports (PRCR), le Political Risk Services (PSR) et Economist Intelligence

Unit.7(*)BERI

Robock (1971) in Desbordes (2010) a été le

premier à reconnaitre que le risque politique est séparable en

deux composantes : le risque macro-politique étant le risque du

pays tout entier affectant tout ou la plupart des firmes dans le pays

hôte, et le risque micro-politique spécifique aux firmes et

affectant une seule firme ou un groupe précis de firmes ou

d'activités de business. C'est pourquoi Robock's (1971) in Desbordes

(2010) estime que le risque politique n'est pas plus macro que micro comme

« les changements environnementaux sont prévus affecter des

secteurs précis des activités de business ou des entreprises

étrangères spécifiques ». Desbordes (2010)

stipule que la caractéristique évidente différenciant les

investisseurs étrangers est leur nationalité, laquelle les

associe à des actions politiques de leur pays d'origine. (Cuervo-Cazurra

et al., 2007 et Nigh, 1985 ; in Desbordes (2010)) soutiennent que comme

les investisseurs sont fréquemment perçus comme les

représentants informels de leur pays, ils peuvent être la cible

d'actions de représailles à un risque diplomatique qui aurait eu

lieu.

L'impact significativement négatif du risque politique

sur les investissements directs étrangers trouvé dans un grand

nombre de papiers est expliqué aussi bien par l'incertitude qu'il

crée sur les bénéfices futurs que par les coûts

directs qu'il génère (Wei, 1997).

I.4.2 Approche macro-politique

du risque politique

Alon & Martin (1998) ont développé un

modèle d'évaluation du risque macro-politique dans une approche

qualitative structurée dans la situation des investissements directs

étrangers. Selon eux, les risques macro-politiques

« représentent la portion systématique de l'analyse qui

peut être généralisée à toutes les

industries. Nous utilisons donc leur modèle pour appréhender le

risque politique dans les pays hôte. Leur modèle contribue

à l'évaluation des modèles de risque politique en

différentiant entre causes et symptômes du risque politique et en

se concentrant sur les facteurs internes et externes du risque politique (ou

les causes du risque politique), émanant de l'environnement

gouvernemental, social et économique.

Plutôt que d'analyser seulement les actions politiques

d'origine locale, le risque politique a aussi bien des sources externes

qu'internes (Haner, 1979 in Alon & Herbert, 2009). Pour Alon & Herbert

(2009), les facteurs externes naissent à l'extérieur du pays et

peuvent inclure les tentatives de conflits ou d'influences, ou les efforts de

coopération entre le pays hôte et les autres pays alors que les

sources internes prennent naissance dans le pays hôte et peuvent inclure

les actions ou politiques du gouvernement, les luttes farouches entre religieux

locaux ou factions sociales, ou les conditions économiques et

sociales.

(a) La dimension interne du risque macro-politique.

La dimension interne du risque macro-politique comprend :

les facteurs internes de risque macro-politique liés au gouvernement,

les facteurs internes de risque macro-politique liés à la

société , et les facteurs internes de risque macro-politique

liés à l'économie.

Ø Les facteurs internes de risque macro-politique

liés au gouvernement :

Le degré de répression de l'élite, le

degré d'élite illégitime, et la

probabilité d'un changement de régime sont les

trois facteurs de risque politique internes liés au gouvernement (Alon

et Martin, 1998). Les 2 premiers facteurs ont été définis

par Kennedy (1987) in Alon et Martin (1998) qui les enregistra dans

l'instabilité politique. Le degré de répression de

l'élite est le fait que le gouvernement utilise des sanctions ou des

forces contre ses propres citoyens. Le degré d'élite

illégitime est défini par rapport à la portion de la

population qui ne respecte pas le régime en place. La population accorde

peu de crédibilité au pouvoir dans un tel cas.

Ø Les facteurs internes de risque macro-politique

liés à la société :

Le degré de fragmentation, le conflit social

potentiel, et le sentiment de nationalisme, de xénophobie ou de

fondamentalisme sont les trois facteurs internes liés à la

société les plus importants (Alon et Martin, 1998). Le

degré de fragmentation se réfère à la

diversité sociale de la nation. Selon les auteurs, ça peut

être la diversité d'ethnie, de langue, de tribus, de territoires,

de classe sociale, de religion ou diverses combinaisons. Les auteurs

soutiennent que plusieurs Etats souffrent de cette fragmentation, à

savoir l'Inde, l'Israël, la République du Congo, l'Afrique du

Sud.

Ø Les facteurs internes de risque macro-politique

liés à l'économie :

Le taux de croissance du produit intérieur brut par

tête, la distribution du revenu, et la probabilité de

réalisation des objectifs économiques sont les trois

facteurs de risque politique internes liés à l'économie

retenus (Alon et Martin, 1998) . Les facteurs économiques internes

incluent une évaluation de l'économie du pays hôte et ils

mesurent le niveau de développement (de la Torre & Neckar, 1988).

Premièrement, le taux de croissance du PIB par tête explique la

croissance économique relative à la taille de la population.

C'est la mesure la plus facile du dard de vie dans un pays.

Deuxièmement, la distribution du revenu est liée au niveau du

développement et à la taille de la classe moyenne dans un pays.

Lorsqu'un pays se développe, la classe ouvrière

bénéficie de gains de productivité, conduisant à

une distribution plus équitable du revenu. Un haut niveau de revenu par

tête et une forte croissance économique ont un impact positif sur

le classement du risque pays (Cosset & Roy, 1991). Troisièmement, la

probabilité que les objectifs économiques soient atteints exprime

le lien entre les objectifs économiques attendus et la cohérence

de la politique menée pour atteindre ces objectifs là. En effet,

un pays peut mener des politiques qui ne soient pas cohérentes avec les

objectifs économiques attendus, bien que ces objectifs soient

désirables. Les auteurs prennent l'exemple d'un pays dont l'objectif

économique est la stabilité des prix, mais les difficultés

fiscales l'amène à se rabattre sur la banque centrale pour

battre de la monnaie.

(b) La dimension externe du risque macro-politique.

Parallèlement à la dimension interne, la

dimension externe du risque macro-politique comprend des facteurs externes

de risque macro-politique liés au gouvernement, des facteurs externes de

risque macro-politique liés à la société , et

des facteurs externes de risque macro-politique liés à

l'économie.

Ø Les facteurs externes de risque politique externes

liés au gouvernement :

Le risque politique est souvent d'origine externe (de la Torre

& Neckar, 1988). La probabilité de

violence politique, le degré d'implication du pays dans les

organisations internationales, et la possibilité de

régulation restrictives sur les investissements, le capital et les flux

commerciaux sont les facteurs de risque politique externes liés au

gouvernement (Alon et Martin, 1998). Tout d'abord, la probabilité de

violence politique nécessite une évaluation des conflits

potentiels futures comprenant entre autres la guerre, les conflits frontaliers,

les conflits régionaux et le terrorisme. Des conflits dans un pays

peuvent s'étendre à d'autres nations voisines qui accueillent les

réfugiés ou qui sont compatissantes avec le régime

évincé. Alon & Martin (1998) illustrent leur assertion par

l'exemple suivant : le régime évincé du pays

Zaïre (aujourd'hui République Démocratique du Congo)

continue de se battre contre le Congo, en ayant pour base arrière la

RDC. Ce qui génère des tensions entre les 2 pays. Ensuite, selon

le FMI et la Banque Mondiale, le degré d'implication d'un pays dans les

organisations internationales est une indication de l'aide potentielle que ce

pays pourrait recevoir en cas de crise. Enfin, l'attitude envers les affaires

des étrangers peut être un signal de risque politique et c'est le

résultat du climat idéologique, nationaliste, et la propension du

gouvernement à intervenir dans les marchés (Toyne & Walters,

1993 in Argawal & Feils 2007).

Ø Les facteurs externes de risque politique liés

à la société :

L'opinion publique mondiale, les pressions de

désinvestissement, et la diversité régionale et les

intérêts divergents sont les trois facteurs de risque

politique externes liés à la société (Alon et

Martin, 1998). L'exemple de pressions de désinvestissement pris par Alon

& Martin est le retrait des sociétés de l'Afrique du Sud au

moment de l'Apartheid, non pas à cause du danger dans ce pays mais

plutôt à cause des ordres donnés par les maisons

mères des multinationales. Les intérêts divergents et la

diversité régionale peuvent conduire au déclenchement

d'une guerre ou d'une instabilité politique générale. Les

auteurs précisent que les causes de risque politique externe à la

société sont souvent hors contrôle des gouvernements parce

qu'ils transcendent les limites nationales et même régionales.

Ø Les facteurs externes de risque politique liés

à l'économie :

La politique économique future sur les IDE, la

probabilité de difficultés de balance de paiement, et la

probabilité d'inconvertibilité et d'instabilité de la

monnaie sont les trois sources de risque politique externes liées

à l'économie (Alon et Martin, 1998). L'analyse du risque

politique doit être aussi dirigée dans une position

économique externe (de la Torre & Neckar, 1988). Les politiques

économiques d'une nation sur les IDE peuvent inclure les restrictions ou

limites à la propriété des étrangers, les

difficultés de faire du business dans le pays étranger, la

discrimination et les changements dans les obligations des droits de

propriété. Les changements dans la politique sur les IDE sont

souvent motivés par des raisons économiques plutôt que des

raisons politiques (Robock 1971; Juhl 1985). Les difficultés de la

balance des paiements peuvent être un signal annonçant que les

changements de la politique future pourraient affecter les paiements

internationaux. Les difficultés de la balance des paiements incluent le

compte courant, le compte de capital, les fluctuations des réserves.

Alon & Martin (1998) argumentent leur thèse en soutenant que les

déficits commerciaux peuvent conduire à la restriction sur les

rapatriements de fonds ou à des taxes car les pays cherchent à

avoir une monnaie forte.

I.4.3 Approche micro-politique

du risque politique

Selon Al Khattab, Anchor,& Davies (2007)8(*), l'évaluation du risque

micro-politique a été l'objet de très peu d'attention.

Cependant, Alon & Herbert (2009) soutiennent que « la rapide

évolution et l'émergence du risque micro-politique comme facteur

important dans le commerce international suggèrent le besoin d'une

opinion concise, utile pour les décideurs internationaux ».

Ces auteurs soulignent par ailleurs que le risque micro-politique n'est pas

indépendant du risque macro-politique puisqu'ils ont des composants

identiques dans l'environnement économique, social et gouvernemental.

Ainsi disent-ils les évaluations du risque micro-politique sont

utilisées pour augmenter ou ajuster les scores du risque macro-politique

qui est plus général. Selon Alon & Herbert (2009), le risque

micro-politique est donc « l'incertitude associée aux

résultats ou évènements provenant de processus politiques,

qui ont des conséquences spécifiques et potentiels pour la

firme........ . Ce processus politique peut être la conséquence de

résultats ou d'évènements qui émanent de facteurs

environnementaux internes ou externes au pays hôte, et qui affectent soit

positivement soit négativement les opérations des firmes, leurs

actions, leurs conditions financières. Notre analyse du

risque micro-politique se fera sur la base du modèle

élaboré par Alon & Herbert (2009), eux-mêmes

inspirés par le modèle de Simon (1982). Ils modélisent le

risque micro-politique en trois dimensions distinctes : les

éléments de la dimension interne, les éléments de

la dimension externe, et les éléments de la dimension

liées à la firme9(*).

(a) La dimension interne du risque

micro-politique.

La dimension interne du risque micro-politique se

subdivisent en 3 éléments : les facteurs économiques

internes du risque micro-politique, les facteurs sociaux internes du risque

micro-politique, et les facteurs gouvernementaux.

Les facteurs économiques internes : ce sont

les conditions de travail, la congruence avec les intérêts et

objectifs de l'économie hôte et la disponibilité d'autres

entreprises dans la même industrie. Pour de la Torre & Neckar

(1988), « si des offreurs alternatifs ne sont pas disponibles dans

une industrie importante, les pays sont dans le court terme moins enclin

à réguler l'industrie car leur pouvoir de négociation est

diminué ».

Les facteurs internes liés à la

société : selon Hofstede (1991) in Alon & Herbert

(2009), les facteurs internes du risque politique liés à la

société sont culturellement liés. Ce sont :

ü les écarts de pouvoir : pour Alon &

Herbert (2009) c'est une situation dans laquelle les membres d'une

société acceptent l'inégalité et développent

une structure hiérarchisée. Ainsi des pays avec de larges

écarts de pouvoir tendent à être autoritaires (e.g. East

Asia) ou ont des démocraties semblables à des dictatures.

ü le désir d'éviter l'incertitude :

c'est la situation de peuples avec une culture réfractaire à des

situations non structurées, pas claires et imprévisibles. Selon

Alon & Herbert (2009), les sociétés qui ont un important

désir d'éviter l'incertitude tendent à être

ethnocentriques, xénophobes, ont des extrémismes religieux et

acceptent probablement moins les idées étrangères.

ü le collectivisme (ou tribalisme) : dans les pays

tribalistes - contrairement aux pays individualistes - les individus sont

dirigés par les intérêts du groupe, ce qui peut entrainer

la corruption.

Les facteurs internes liés au gouvernement :

ü le nationalisme : cet élément peut

conduire à un sentiment négatif du gouvernement envers les

étrangers dans certains pays10(*).

ü le niveau de contrôle du gouvernement : plus

de contrôle du gouvernement expose la firme étrangère

à plus de risque. Le gouvernement peut préférer des firmes

locales ou bien des individus ou des firmes "connectés" au gouvernement

pour des raisons politiques ou économiques.

ü la congruence avec les objectifs du gouvernement.

ü la transparence et la corruption11(*).

(b) La dimension externe du risque micro-politique

La dimension externe du risque micro-politique se

subdivisent également en 3 éléments : les facteurs

économiques externes du risque micro-politique, les facteurs sociaux

externes du risque micro-politique, et les facteurs externes liés au

gouvernement.

Les facteurs économiques externes du risque

micro-politique comprennent :

ü le degré de dépendance de

l'économie : un pays hôte peut être dépendant

d'un autre pays, ce qui peut influencer son pouvoir de négociation. La

dépendance peut être liée à l'aide

étrangère, les transferts au PIB.

ü les politiques économiques du pays

hôte : un conflit entre le pays hôte et le pays d'origine des

firmes étrangères peut entrainer des représailles

dirigées contre les entreprises étrangères et ainsi

augmenter l'exposition au risque politique.

ü le déficit de la balance des paiements :

les déficits dans la base des paiements nécessitent souvent

d'être remédiés par les contrôles du commerce ou de

la monnaie, particulièrement sur les multinationales du pays

hôte.

Les facteurs externes liés à la

société sont :

ü l'opinion dans le pays hôte : la population

dans le pays hôte peut avoir une opinion négative sur une

compagnie notamment à cause des facteurs incluant le dumping

environnemental, les comportements non éthiques, les complots de pots de

vin ou de corruption.

ü les activistes internationaux : les activistes

ayant une ligne de conduite idéologique ou politique peuvent attaquer

les firmes (par exemple à travers des manifestations, des boycotts)

et/ou des pays (par exemple à travers les embargos, les actions de

régulation défavorable) pour leurs positions sur les droits de

l'homme, l'environnement, la globalisation, le travail des enfants, le

racisme.

ü le degré d'écart culturel : le

degré d'écart culturel entre le pays hôte et le pays

d'origine des firmes étrangères affecte le risque

politique.12(*)

Les facteurs externes liés au gouvernement sont

:

ü les relations diplomatiques (ou

économiques) : en cas de tensions entre le pays d'origine et le

pays hôte, la firme multinationale peut subir les conséquences qui

sont évidemment pas liées à sa performance dans le pays

hôte.

ü l'adhésion à des accords

bilatéraux ou multilatéraux : plus un pays signe des accords

bilatéraux ou multilatéraux (tels que les marchés communs,

les unions douanières...), plus les bénéfices sur

investissement sont élevés, ce qui conduit à

réduire le niveau du risque politique.

ü l'instabilité de la monnaie locale.

ü (c) Les éléments de la dimension

liée à la firme

La dimension liée à la firme se compose comme

suit :

ü La contribution de la firme à l'économie

locale : le transfert de technologie peut réduire les

hostilités dans le pays hôte notamment si la technologie peut

être diffusée dans l'économie locale à travers la

formation ou des actions importées. (Eden, Lenway, & Schuler,

2005)13(*). Selon Grosse

(1996) in Alon & Herbert (2009), une firme étrangère qui

investit plus, en créant plus d'emplois, est moins exposée au

risque politique, et les firmes ayant de hauts niveaux d'exportation sont moins

dépendants du pays hôte et peuvent ainsi l'aider à

améliorer sa balance des paiements et donc l'exposition au risque

politique.

ü Le pouvoir de négociation de la firme

relativement au gouvernement local : pour Grosse (1996), la

dépendance de la multinationale au marché local accroit le

pouvoir de négociation du pays hôte et décroit celui de la

firme, augmentant le niveau d'exposition au risque micro-politique.

ü la structure de la gouvernance : la structure

à travers laquelle la filiale est gouvernée peut avoir un impact

puissant sur les relations avec le pays hôte. Un objectif majeur du

gouvernement est soutenir son objectif de la balance des paiements. De ce fait,

les politiques financières des firmes qui sapent la balance des

paiements du pays hôte ne sont pas généralement vues de

manière positive, et peuvent ainsi encourager les restrictions

financières.

I.4.4 La gestion du risque

politique dans les pays en développement

Akoli K. J., Chrysostome E. et Sidibé H. (2005)

proposent « un modèle de gestion du risque pays liés

aux investissements directs étrangers dans les pays en

développement »14(*). Ce modèle se compose de quatre composantes

que ces auteurs appellent « stratégies de gestion de risque

pays »:

1. Coentreprises internationales comme stratégie de

gestion de risque pays.

Comme le soulignent Akoli & al. (2005), plusieurs

chercheurs (Smiley, 1983; Harrigan, 1985; Contractor & Lorange, 1988;

Tatoglu & Glaister, 1998; Demirbag & Mirza, 2000 ) ont

insisté sur les coentreprises internationales comme stratégies de

réduction de risque. Les coentreprises internationales sont

« un choix stratégique pour faire face aux changements du

marché » Porter & Fuller (1986) et Glaister & Buckley

(1996) in Akoli & al. (2005). Elles permettent donc aux investisseurs

étrangers de faire face aux menaces de leur environnement

d'opération. Les coentreprises internationales constituent un excellent

moyen de réduction du risque car elles permettent d'éviter

certaines pressions gouvernementales, permettent de partager les coûts,

d'obtenir une économie d'échelle, d'avoir accès aux

connaissances permettant de mieux faire face aux exigences de l'environnement

d'opération et de faciliter la diversification et la réduction de

la compétition (Boateng & Glaister, 1999) in Akoli & al. (2005).

Une partie des investissements de la coentreprise internationale appartiennent

à des investisseurs nationaux si bien qu'il est difficile aux pouvoirs

publics de nuire aux intérêts des investisseurs étrangers

sans nuire aux intérêts des investisseurs nationaux. Cette image

nationale lui permet également de réduire le niveau de risques

courus en cas d'émeutes et de révoltes populaires. Akoli &

al. (2005) prennent comme exemple le cas des évènements de 2004

en Côte d'Ivoire où les entreprises saccagées auraient

épargnées si elles étaient en copropriété

active avec des investisseurs nationaux. Ils indiquent cependant que la

coentreprise ne doit être perçue que comme une solution partielle

au risque pays car elle n'apparaît pas comme une solution efficace pour

prévenir les risques d'attentats terroristes qui semblent pourtant

devenir de plus en plus une composante importante sinon majeure du risque pays,

en particulier dans certains endroits du monde.

2. Assurances et garanties comme stratégie de

gestion de risque pays.

L'assurance et les garanties permettent de transférer

les risques potentiels à d'autres organisations telles que les assureurs

de créd 9its, mais aussi à certaines institutions internationales

dont la vocation est entre autres de faciliter les échanges

internationaux et le développement en fournissant une assistance

à la gestion des risques (Akoli & al., 2005). L'un des plus grands

assureurs du risque politique est l'Agence Multilatérale de garantie des

investissements de la Banque Mondiale (MIGA)15(*). Un autre assureur majeur du risque politique est la

U.S. Government's Overseas Private Investment Corporation (OPIC). Selon Jensen

() les entreprises d'assurance catégorisent le risque politique en trois

éléments : guerre et violence politique,

expropriation/rupture de contrat, et transferts de

risque/inconvertibilité16(*). Jensen attribue deux avantages distincts au risque

politique : premièrement, les données d'assurance du risque

politique permettent d'isoler les autres éléments des

stratégies politiques des firmes ; deuxièmement la

couverture d'assurance politique est payé pour des risques politiques

spécifiques (violence, expropriation, transfert de risque). Il ajoute

par ailleurs que malheureusement l'assurance du risque ne couvre pas tous les

types de risque politique, et en plus cette couverture est très

chère. Il revient aux entreprises qui investissent à

l'étranger d'apprécier les risques auxquels ils s'exposent, puis

ensuite de souscrire à une police qui leur offre une couverture efficace

(Benmansour & Vadcar, 1995 in Akoli & al., 2005).

3. Politique d'éthique comme stratégie de

gestion de risque pays.

L'entreprise doit mettre l'accent sur une plus grande

responsabilité sociale c'est-à-dire sa contribution au

bien-être de la communauté (Akoli & al., 2005). Cette

contribution peut prendre la forme de nouveaux emplois créés, de

soutien à la construction d'infrastructures ou à la

réalisation de projet de développement à caractère

communautaire, de création d'école, de réalisation de

projets d'adduction d'eau potable, d'appui aux regroupements économiques

et sociaux, d'adhésion à des projets de protection de

l'environnement... . Plus l'investisseur étranger contribuera au

bien-être des citoyens du pays d'accueil, plus le risque pays auquel il

s'expose sera faible (Marois, 1990, Benmansour & Vadcar, 1995; Iankova

& Katz, 2003) in Akoli & al. (2005).

4. Couverture de change comme stratégie de gestion

de risque pays.

La couverture de risque de change consiste à

réduire ou à annuler le risque lié à la position de

change de l'entreprise en utilisant des techniques internes ou en

transférant le risque à des organismes externes (banques et

assurances) Akoli & al. (2005)17(*). En résumé, la couverture de change

peut permettre une réduction de risque de change lié aux

investissements directs étrangers.

I.4.5 modeles theoriques des

investissements de la firme

(a) Modèle de Biswas R.

(2002)

La théorie néoclassique traditionnelle de la

firme postule la maximisation du profit de la firme comme son objectif final,

avec investissement, travail, et d'autres facteurs de production comme les

variables de décision majeures (Biswas R., 2002). Cet auteur

développa un modèle théorique des investissements de la

firme sur la base de la théorie néoclassique traditionnelle.

Après avoir établi le programme néoclassique de

maximisation du profit de la firme avec les facteurs traditionnels,

l'auteur étend le modèle en incorporant les facteurs non

traditionnels18(*).

Son objectif principal a été d'introduire les variables

politiques dans le programme de maximisation du profit de la firme et d'en

capturer les effets sur le profit de celle-ci19(*). Il utilisa deux moyens pour capturer les effets de

la variable politique : soit le changement dans une variable politique

représenté par le changement dans une seule variable, telle que

le taux de taxe, à l'intérieur d'une seule expression pour les

profits de la firme, soit le changement dans une variable politique qui signale

le changement d'une fonction de profit à une autre, probablement

causé par les effets multi-périodes. Son analyse aboutit à

deux résultats. Le 1er résultat est la situation

simple et extrême dans laquelle l'entreprise dépose son bilan et

réalise des pertes. Le 2nd cas est la situation

où l'entreprise réalise des pertes mais ne ferme pas. Dans un tel

cas, la firme continue son plan d'investissement optimal pendant la phase

d'interruption des opérations de production. Selon l'auteur, comme il

n'est habituellement pas possible pour une firme de savoir, ex-anté, et

avec une certitude absolue qu'un évènement aura lieu et

engendrera une interruption des opérations de la production normale

à une période particulière, on a besoin de la

probabilité d'occurrence de chaque état (ce sont l'interruption

des opérations normales de production et la non interruption de ces

opérations. Il aboutit aux résultats suivants : (a) le

profit espéré d'une filiale étrangère à une

date donnée est la somme des profits espérés aux deux

différents états du monde pondérés par leur

probabilité respectives ; (b) étant donné que les

deux états du monde contiennent des termes identiques pour les

coûts liés aux investissements et les coûts fixes,

l'entreprise intègre la possibilité d'interruption

périodique de sa production dans sa fonction des profits

espérées.

(b) Modèle de Boujedra F. (2007)

Boujedra F. (2007) a proposé une analyse

théorique de la prise en compte du risque pays dans le choix

d'implantation des IDE. Son étude met en évidence deux modes

alternatifs de pénétration des marchés étrangers,

la firme exporte ou produit directement à l'étranger. Cet

arbitrage ne dépend pas seulement des coûts à

l'échange et des coûts de production, mais aussi du risque que

présente le marché étranger.

Boujedra traita d'une part le cas où le risque est

considéré comme une variable certaine. Dans son modèle,

l'IDE et les exportations sont substituables et non complémentaires en

présence du risque pays. Plus l'incertitude devient

élevée, plus la propension à l'investissement

diminue20(*). Dans un tel

cas, « l'investisseme nt est possible que si et seulement si les

bénéfices excèdent les dépenses d'investissement

d'une certaine quantité positive » (McDonald et Siegel, 1986

in Boujedra (2007). Ainsi les investisseurs pourraient investir même dans

un environnement risqué.

D'autre part, il développa une approche intertemporelle

dans laquelle le risque est traité comme une variable incertaine. Dans

un tel cas (cas qu'il considère d'ailleurs comme le plus probable,

à l'instar de Biswas (2002)), la firme reporte à travers le temps

la décision de délocalisation surtout si les perspectives de long

terme sont attractives. L'entreprise observe donc le marché de

près afin d'acquérir de l'information nécessaire pour

s'implanter. Les résultats de son explication théorique

suggèrent ainsi qu'il existe un effet seuil reflétant le niveau

d'information (le seuil de rentabilité) que devrait acquérir la

firme pour investir. Son modèle théorique traduit ainsi la

condition d'investissement. L'instabilité du climat d'affaires (le

risque pays) détermine alors celle des flux d'IDE en direction des pays

en développement.

CHAPITRE II. ANALYSE

EMPIRIQUE DE L'impact du risque politique sur les investissements directs

etrangers en Afrique subsaharienne

II.1 Etats des lieux ET

CONTRAINTES SUR LES investissements directs etrangers en Afrique

subsaharienne

II.1.1 etat des lieux des

investissements etrangers en Afrique subsaharienne

Les flux nets entrants d'IDE en Afrique subsaharienne sont

très faibles relativement à l'ensemble des économies

développées ou même à l'ensemble des

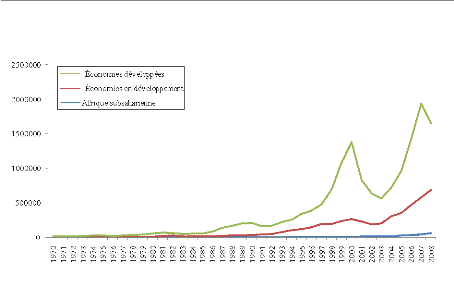

économies en développement depuis les années 1970 (figure

1 ci-dessous).

Figure 1. Flux entrants d'investissements directs

étrangers en millions de dollars US aux prix courants, 1970-2008.

Source : UNCTAD FDI Statistics et calculs de

l'auteur.

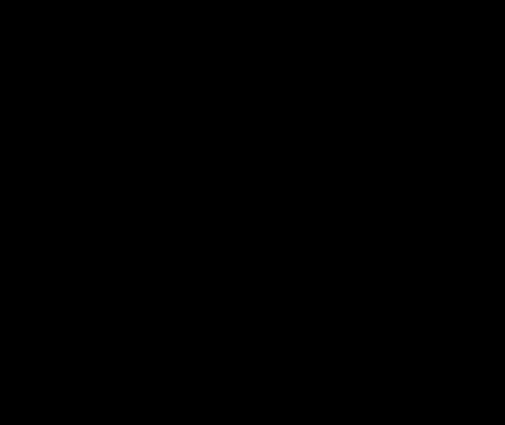

On remarque néanmoins une augmentation de ces flux en

direction des pays d'Afrique subsaharienne (figure 2). Leur progression a quand

même été relativement constante pendant les 20

premières années. Cependant, à partir des années

1990, on a constaté une véritable progression des IDE en Afrique

Subsaharienne allant de 1658 millions de dollars US en 1990 à 50681

millions de dollars US soit une progression de 2956%, pour ensuite connaitre

une légère baisse tombant à 43313 millions de dollars US.

Leur progression est similaire à celle des pays en développement

comme l'ont évoqué Busse & Hefeker (2007). La part des IDE

dans le PIB des pays d'Afrique subsaharienne a globalement connu la même

évolution mais il est important de signaler que cette part reste

cependant très faible (moins d'1% pendant ces 4 dernières

années).

Figure 2. Investissements directs étrangers en

Afrique Subsaharienne, 1984-2009. Source : UNCTAD FDI Statistics

Online

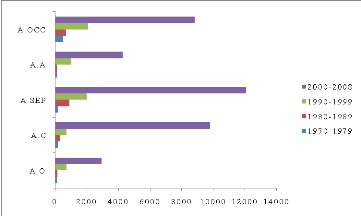

Comme le souligne le rapport WIR (2008), les entrées

d'IDE en Afrique sont géographiquement concentrées. Les 10 pays

d'accueil les mieux classés en 2006 et 2007 détiennent plus de

82% des flux d'IDE entrants. Dans l'ordre croissant, on a le Nigéria,

l'Egypte, l'Afrique du Sud, le Maroc, la Lybie, le Soudan, la Guinée

Equatoriale, l'Algérie, la Tunisie et Madagascar. En termes de flux

moyens nets d'entrées d'IDE depuis l'année 2000, le

Nigéria reste leader avec 16% des stocks. Pendant la décennie

2000, l'Afrique du Nord a attiré le plus grand nombre de flux nets

d'entrées d'IDE, tandis que l'Afrique Orientale est celle qui en a

enregistré le moins (Figure 3). En plus l'Afrique Orientale est la

région qui a enregistré les niveaux de flux d'IDE les plus bas au

cours de ces 4 dernières décennies passées.

Figure 3. Flux d'IDE moyens nets entrants dans les

régions d'Afrique, en millions de dollars. Source : UNCTAD FDI

Statistics On-line et calcul de l'auteur

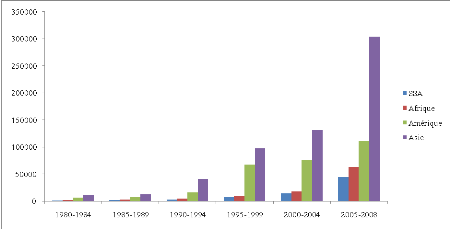

Bien que la part des flux d'IDE en Afrique soit en constante

augmentation, elle reste encore très inférieure à celle de

l'Asie qui domine les flux d'IDE dans les régions en

développement (figure 4). Selon le rapport sur l'investissement dans le

monde (2006), la majeure partie des flux d'IDE en Afrique est allée dans

les services mais la plus forte hausse de l'IDE s'est produite dans le secteur

des ressources naturelles, surtout le pétrole et le gaz. Par contre, le

rapport note que le faible niveau de qualification, la fragmentation des

marchés et le manque de diversification a inhibé les flux d'IDE

dans le secteur manufacturier. Ce rapport montre également que les IDE

en provenance de la Chine et des autres pays asiatiques ont augmenté ces

dernières années. L'Inde et la Malaisie sont les plus gros

investisseurs en Afrique sur la période 1990-2004. L'Afrique du Sud est

le pays d'Afrique Subsaharienne qui a enregistré la plus grande part des

flux entrants d'IDE en 2006.

Selon le WIR (2006), la majeure partie des flux d'IDE en

Afrique est allée dans les services mais la plus forte hausse de l'IDE

s'est produite dans le secteur des ressources naturelles, surtout le

pétrole et le gaz. Par contre, le rapport note que le faible niveau de

qualification, la fragmentation des marchés et le manque de

diversification a inhibé les flux d'IDE dans le secteur manufacturier.

Ce rapport montre aussi que les IDE en provenance de la Chine et des autres

pays asiatiques ont augmenté ces dernières années. L'Inde

et la Malaisie sont les plus gros investisseurs en Afrique sur la

période 1990-2004. L'Afrique du Sud a enregistré la plus grande

part des flux entrants d'IDE en 2006.

Le rapport WIR (2008) souligne qu'en dépit des niveaux

élevés d'entrées d'IDE dans la région, la part de

l'Afrique reste à 3%. Les USA et l'Europe sont les premiers

investisseurs dans la région, suivent investisseurs africains en

particulier l'Afrique du Sud. Le rapport souligne que les pays africains ont

donc fait beaucoup d'efforts ces dernières années pour

améliorer le climat d'investissement. A titre d'illustration, 10 pays

africains ont introduit en 2007 de nouvelles mesures visant à rendre

leurs structures de régulation plus favorable aux IDE. Le Soudan, par

exemple, permet désormais aux investisseurs étrangers de

détenir 100% du capital dans leurs entreprises.

Comme le souligne le rapport WIR (2008), les entrées

d'IDE en Afrique sont géographiquement concentrées. Les 10 pays

d'accueil les mieux classés en 2006 et 2007 détiennent plus de

82% des flux d'IDE entrants. Dans l'ordre croissant, on a le Nigéria,

l'Egypte, l'Afrique du Sud, le Maroc, la Lybie, le Soudan, la Guinée

Equatoriale, l'Algérie, la Tunisie et Madagascar. En termes de flux

moyens nets d'entrées d'IDE depuis l'année 2000, le

Nigéria reste leader avec 16% des stocks. Pendant la décennie

2000, l'Afrique du Nord a attiré le plus grand nombre de flux nets

d'entrées d'IDE, tandis que l'Afrique Orientale est celle qui en a

enregistré le moins (Figure ). En plus l'Afrique Orientale est la

région qui a enregistré les niveaux de flux d'IDE les plus bas au

cours de ces 4 dernières décennies passées.

Figure 4. Graphique des flux moyens nets d'entrées d'IDE

en Afrique Subsaharienne et dans les régions en développement.

Source. UNCTAD FDI Statistics On-line et calculs de

l'auteur.

II.1.2 Contraintes sur les ide

en Afrique subsaharienne

Asiedu (2006) décrit les contraintes sur les IDE en

Afrique subsaharienne obtenues à partir d'enquêtes. Nous retenons

les résultats des enquêtes suivantes : World Business

Environnement (WBE) Survey, World Development Report (WDR) Survey et World

Investment Report (WIR) Survey.

L'enquête du WDR a été également

conduite par la Banque mondiale en 1996/1997. Sur les 3600 firmes couvertes

dans 69 pays, l'Afrique Subsaharienne comptait 540 firmes

étrangères dans 22 pays. L'enquête du WBE a

été conduite également par la Banque Mondiale en

1999/2000. Sur les 10.000 firmes couvertes dans 80 pays, l'Afrique

Subsaharienne comptait 413 firmes étrangères dans 16 pays. Dans

les 2 enquêtes, la question posée était de

savoir :"quel facteur contraignait la pratique du business dans le

pays ?". L'enquête du WIR a été réalisée

par la CNUCED en 1999/2000. Elle couvrait 63 multinationales issus du

classement des 10 meilleures multinationales de la CNUCED. Il a

été demandé aux enquêtés de citer les

facteurs qui déterminent les IDE en SSA.

TABLEAU 1.

Contraintes sur les IDE en Afrique subsaharienne :

classement moyen pour chaque facteur contraignant

|

WBE (1=pas contraignant. 4=très contraignant)

|

|

WDR (1=pas contraignant. 6=très contraignant)

|

|

|

Corruption

|

2.80

|

Taxes et régulations

|

4.50

|

|

Faible niveau des infrastructures

|

2.75

|