TABLE

DE MATIERES

Pages

DEDICACES...........................................................................

i

REMERCIEMENTS..................................................................

ii

SIGLES ET

ABREVIATIONS...................................................... iii

LISTE DES

TABLEAUX............................................................... v

LISTE DES

GRAPHIQUES......................................................... vii

TABLES DES

MATIERES.............................................................. viii

INTRODUCTION...................................................................

........ 1

PREMIERE PARTIE : CADRE THEORIQUE ET GENERALITES SUR

LA VIABILITE DE

L'ENTREPRISE....................................................... 4

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE DE LA

RECHERCHE..............................................................................

5

Section 1 Cadre

théorique.............................................................

5

1.1 Revue de la

littérature....................................................... 5

1.2 Définition des

concepts..................................................... 7

1.2.1

Etude.............................................................................

7

1.2.2

Viabilité...................................................................

........ 7

1.2.3

Entreprise.......................................................................

8

1.2.4

Construction............................................................

........ 8

1.2.5

BTP...............................................................................

8

1.3

Problématique..................................................................

9

1.4

Hypothèses.....................................................................

11

1.5 Objectifs de

l'étude............................................................

11

1.5.1 Objectif

général...............................................................

11

1.5.2 Objectifs

spécifiques..........................................................11

1.6 Intérêt de

l'étude...............................................................11

Section 2 Méthodologie de la

recherche............................................ 12

2.1

Observation........................................................................

12

2.2 Recherche

documentaire....................................................... 12

2.3 Outils de

recherche............................................................... 13

2.4 Difficultés

rencontrées...........................................................

13

CHAPITRE II : GENERALITES SUR LA VIABILITE DE

L'ENTREPRISE............................................................................

14

Section 1 la typologie des

entreprises.............................................. 14

1.1 Selon la nature

juridique.............................................. 14

1.2 Selon le secteur

d'activité............................................. 15

1.3 Selon la

taille.................................................... ........ 15

Section 2 Les entreprises de BTP et leurs rôles

........................ ........ 15

2.1 Les entreprises de BTP..................

.......................................... 15

2.2 Rôles des entreprises de

BTP.......................................... 16

2.2.1 Rôle

social................................................................... ........16

2.2.2 Rôle

économique............................................................... ...

17

Section 3 Le cycle de vie d'une entreprise et le test de

viabilité d'une

entreprise....................................................................................17

3.1 Les cycles de vie d'une

entreprise................................................17

3.1.1 Les première

phase...................................................18

3.1.2 Les deuxième

phase.................................................. 19

3.1.3 Les troisième

phase................................................... 19

3.2 Le test de viabilité d'une

entreprise............................................. 20

Section 4 Etude du marché nigérien de

BTP........................................... 22

4.1 Analyse du marché de

BTP................................. ....... 23

4.2 Evolution du marché de

BTP....................................... 24

DEUXIEME PARTIE : PRATIQUE DE L'ETUDE DE VIABILITE DE

L'ENTREPRISE

.......................................................................... 26

CHAPITRE III : PRESENTATION ET ORGANISATION DE

L'ENTREPRISE............................................................................

27

Section 1 Présentation de l'entreprise

Chaoulani................................ 27

1.1 La création de l'entreprise

Chaoulani................................ 27

1.2 Le statut

juridique......................................................... 27

1.3 Les objectifs

................................................................ 28

1.4 Les

ressources............................................................. 28

1.4.1 Les ressources humaines....................................

28

1.4.2 Les ressources

matérielles.................................. 29

1.4.3 Les ressources

financières.................................. 29

Section 2 Organisation de

l'entreprise.............................................. 29

CHAPITRE IV : LA PRATIQUE DE LA VIABILITE DE

L'ENTREPRISE

CHAOULANI................................................................................

31

Section 1 Analyse de la structure financière de

l'entreprise.................. 31

1.1 Du Bilan comptable au Bilan

financier............................... 32

1.2 Le Fonds de Roulement

Net............................................. 35

1.3 Le Besoin en Fonds de Roulement

Net.............................. 37

1.4 La Trésorerie

Nette....................................................... 39

Section 2 Analyse et évolution du

résultat.......................................... 42

2.1 Analyse du

résultat......................................................... 42

2.1.1 Les

produits......................................................... 42

2.1.2 Les

charges......................................................... 43

2.2 Evolution du

résultat....................................................... 43

2.2.1 Evolution des

produits................................................ 43

2.2.2 Evolution des

charges............................................... 44

Section 3 Analyse des

ratios......................................................... 46

3.1 Analyse des ratios

économiques........................................ 46

3.1.1 Ratio Valeur Ajoutée et Chiffre d'Affaires

HT............... 46

3.1.2 Ratio Frais de personnel et Valeur

Ajoutée................. 47

3.1.3 Ratio Résultat Brut d'Exploitation et le Chiffre

d'Affaires

HT.............................................................................

48

3.1.4 Ratio EBE et Actif

économique............................... 48

3.2 Analyse des ratios

financiers............................................ 49

3.2.1 Ratio Frais Personnel et Charges

Totales................. 49

3.2.2 Ratio Capitaux Propres et Immobilisations

Nettes....... 50

3.2.3 Ratio Capitaux Propres et Capitaux

Permanents........ 50

3.2.4 Ratio Frais Financiers et le chiffre

d'Affaires HT......... 51

3.3 Analyse des ratios de

rentabilité........................................ 51

3.3.1 Ratio Résultat Net et Actif

Total............................. 52

3.3.2 Ratio Excédent Brut d'Exploitation

Net et Actif

Total..................................................................................... .

52

3.3.3 Ratio Bénéfice Net et

Capitaux Propres.................. 53

3.3.4 Ratio Fonds de Roulement Net et

Prestations.......... 53

Section 4 Les constats et

suggestions......................................... 54

4.1 Les

constats...............................................................

........ 54

4.1.1

Forces...........................................................................

54

4.1.1.1 L'autonomie financière de

l'entreprise................................ 54

4.1.1.2 L'équilibre financier de

l'entreprise.................................... 54

4.1.1.3 Liquidité financière de

l'entreprise..................................... 55

4.1.1.4 L'expérience professionnelle

........................................... 55

4.1.1.5 La situation politico-économique du

Niger........................... 55

4.1.2

Faiblesses......................................................................

55

4.1.2.1 Le manque du capital

humain.......................................... 55

4.1.2.2 L e manque d'une activité

secondaire................................ 56

4.1.2.3 Le Chiffre d'Affaires de l'entreprise de 2009 et

2010.....................................................................................

56

4.1.2.4 Contraintes au développement du secteur de

BTP................ 56

4.1.2.5 Le problème lié à la sous-estimation

du déboursé................ 56

4.2 Les

suggestions............................................................. .....

58

CONCLUSION

......................................................................... 60

BIBLIOGRAPHIE........................................................................ ..

62

A

INTRODUCTION

Le Niger est un pays enclavé qui couvre

une superficie de 1 267 000 Km2 avec une population de

15 730 754 habitants1(*) et une densité de 12,4 Habitants1au

Km2. Une photographie aérienne de la capitale Niamey montre un

agglomérat de bâtiments du style contemporain qui est l'oeuvre des

entrepreneurs, ayant pour vocation de rebâtir le pays par

l'intermédiation des bailleurs de fonds et l'Etat. Ainsi, quel que soit

le type ou la catégorie d'entreprise, celle-ci est définie comme

une initiative, une action conduite de façon économique ou

sociale. Aujourd'hui, « les entreprises sont

considérées comme des organismes vivants plus ou moins

complexes : elles naissent, vivent, elles meurent. Elles ont en plus comme

particularités que les molécules de base qui les constituent

sont, elles même des êtres humains. Cela, explique doublement que

leurs traitements ne peuvent être simple. »2(*)

De nos jours, les entreprises font face à un

ralentissement de la croissance et à des concurrents nationaux et

étrangers comme si le gâteau sans cesse plus grand suffisait

à satisfaire tout le monde.

Ainsi, face à ceci, l'entreprise doit s'adapter pour

survivre dans cet environnement concurrentiel. Les entreprises du secteur

secondaire ne font pas aussi exception à cette règle. C'est

pourquoi des entreprises de BTP naissent et d'autres meurent quand bien

même que ce secteur constitue une source de développement

économique et social. Notamment, au Niger par la création de

l'Agence Nigérienne de Travaux d'Intérêts Publics pour

l'Emploi (NIGETIP) et l'Agence de Régulation des Marchés Publics

(ARMP) pour les passations des marchés et le contrôle de leurs

exécutions.

L'entreprise Chaoulani est une entreprise individuelle de

droit privé et à pour mission principale la construction et

l'expertise des bâtiments. Et pour atteindre ses objectifs elle doit

mettre en commun des moyens matériels, humains et financiers dans le

processus de son activité.

Cependant, l'entreprise a connu plutôt une baisse de son

chiffre d'affaires annuel de 10,7% en 2007 et 10,3% en 2008 que de maximiser le

profit pour faire face aux éventuelles charges fixes et variables. C'est

pourquoi, le choix de notre sujet : « Etude de viabilité

d'une entreprise de construction : Cas de l'entreprise Chaouani.»

La viabilité d'une entreprise permet de connaître

l'aptitude de cette entreprise à pouvoir survivre grâce à

un diagnostic interne et externe, et surtout d'analyser sa situation

financière comme : « Un médecin dirait qu'il

s'agit d'une technique ou d'un ensemble de technique d'auscultation qui doit

permettre au praticien de faire un diagnostic sur la santé

financière d'une affaire.»3(*)

De ce fait, notre étude s'articulera :

· D'une part, sur une première

partie intitulée cadre théorique et

généralités sur la viabilité de l'entreprise qui va

circonscrire dans un premier chapitre le cadre théorique et

méthodologie de la recherche, et dans un deuxième chapitre les

généralités sur la viabilité de

l'entreprise ;

· Et d'autre part, sur une deuxième

partie intitulée étude de la viabilité de l'entreprise qui

circonscrira au premier chapitre la présentation et l'organisation de

l'entreprise et dégagera au deuxième chapitre la pratique de la

viabilité de l'entreprise Chaoulani.

PREMIERE PARTIE : CADRE THEORIQUE ET GENERALITES

SUR LA VIABILITE DE L'ENTREPRISE

Dans cette première partie, après avoir

présenté le cadre théorique et la méthodologie de

la recherche (Chapitre I), nous aborderons les généralités

sur la viabilité de l'entreprise.

CHAPITRE I : CADRE THEORIQUE ET METHODOLOGIE DE LA

RECHERCHE

Dans ce chapitre I, nous délimiterons le cadre

théorique de l'étude (section 1) et, décrirons le cadre

méthodologique ayant servi de base pour l'élaboration de ce

mémoire (section 2).

Section 1 : Cadre théorique

Nous traiterons dans cette partie de la revue de la

littérature, la définition des concepts, la problématique,

les hypothèses, l'objectif et l'intérêt d'étude.

1.1 Revue de la littérature

Il s'agit, ici, d'examiner et d'analyser tous les travaux qui

ont été réalisé en termes d'étude de

viabilité d'une entreprise. En effet, durant nos recherches, nous avons

consulté des mémoires et oeuvres qui cadrent avec notre

thème.

Il s'agit du mémoire de :

v Ali Lawali de la section BSG, ENAM, Promotion 1972 qui porte

sur « Etude de viabilité d'une Compagnie Nationale d'Assurance au

Niger. » Cet auteur a fait ressortir dans son étude, la

rentabilité et la faisabilité d'une telle compagnie nationale

d'assurance, ne serait- ce que son chiffre d'affaires annuel soit d'environ

422.747.OOO FCFA et d'éviter qu'il soit en dessous de 259.827.OOO FCFA

pour que cette compagnie ne soit pas dans le marasme. Notons aussi que cet

auteur a montré la nécessité de l'implantation de cette

compagnie au Niger car, celle-ci est présente dans les Etats membres de

la C.I.C.A.

v HASSANE Aboubacar de la section BSG, ENAM, promotion 2004,

qui porte sur « Diagnostic financier de la COMINAK.» Cet

auteur, a détecté des symptômes relevant des

phénomènes en évolution susceptibles d'entraver à

plus ou moins brève échéance la poursuite des buts et

objectifs de l'entreprise. Aussi, de mettre en péril la

continuité de son activité. Notons, que ce mémoire nous a

beaucoup aidés dans notre étude.

v Et de l'ouvrage Les cycles de vie de l'entreprise de

Ichak Adizes4(*) qui

conçoit l'entreprise comme tous les êtres vivants, elle nait, se

développe et vieillit avant de mourir et connait

inévitablement des périodes de transitions qu'elle ne parvient

pas toujours à maîtriser.

Il décrit aussi le comportement d'une entreprise au

cours des différentes étapes de son cycle de vie et, propose la

méthode dite METHODE ADIZES qui comporte d'outils de

prévision, d'analyse et, de traitement des cultures successives qui

traversent l'entreprise. Cette méthode a fait ses preuves puisqu'elle a

déjà été appliquée avec succès dans

plus de quatre cent (400) organisations de toutes tailles et tous secteurs par

les soixante-quinze (75) Cabinets Associés ADIZES.

Finalement, toutes ces sources d'information ont

contribué à l'élaboration de ce mémoire. Cependant,

il faut noter qu'il nous a été d'une grande difficulté

d'avoir des oeuvres générales qui traitent sur «Etude

de viabilité d'une entreprise. »

1.2 Définition des concepts

Il est nécessaire de définir les concepts

clés du thème afin de le clarifier, faciliter sa

compréhension et conséquemment présenter un bon travail.

C'est pourquoi nous allons définir l'étude de viabilité

d'une entreprise de construction de BTP.

1.2.1 Etude

C'est la recherche précise destinée à une

meilleure connaissance de la situation. C'est aussi le travail de l'esprit qui

s'applique à apprendre ou à comprendre un fait. L'étude

est synonyme d'analyse.

1.2.2 Viabilité

C'est : « l'aptitude à vivre d'un organisme,

caractère d'un projet, d'une entreprise viable, le caractère de

ce qui peut survivre, se développer normalement. »5(*) La viabilité signifie

aussi, l'aptitude à s'adopter sans délai à des

modifications imprévisibles.

1.2.3 Entreprise

Dans son Dictionnaire de Gestion 1994, E. COHEN

explique l'entreprise comme étant : « Une organisation

relativement autonome dotée de ressources matérielles,

financières et humaines, en vue d'organiser une activité

économique de façon stable et structurée. »

1.2.4 Construction

C'est l'édifice qui a été bâti,

action de bâtir selon un plan, en assemblant des matériaux. Elle

est synonyme de bâtiment.

1.2.5 BTP

C'est l'abréviation de Bâtiments et Travaux

Publics, qui veut dire conception et construction des bâtiments et des

travaux publics et privés.

1.3 Problématique

Les organismes vivants, plantes, animaux ou êtres

humains sont soumis aux phénomènes des cycles de vie. Tout

organisme nait, vieillit et meurt. A chaque étape de son

évolution, le long du cycle de vie, il adopte un mode de comportement.

Ce dernier, se caractérise par les méthodes utilisées pour

résoudre les difficultés que le système organique peut

rencontrer et qu'il doit surmonter. De nos jours, les entreprises adoptent ce

même comportement pour faire face à la concurrence dans

l'environnement économique. Cette concurrence peut se manifester par

l'apparition de nouvelles entreprises, le lancement d'un produit qui peut

accaparer une large partie du marché.

Au Niger, les entreprises de BTP nationales ou

étrangères évoluent dans le secteur secondaire. Elles

sont regroupées en quatre (4) catégories selon leurs tailles,

leurs capacités de production et ont pour objectif principal la

construction et l'expertise de BTP.

La participation à l'exécution de certains

travaux sur le chantier et à la direction de l'entreprise m'a rendue

curieux quant à la gestion de l'entreprise qui est faite du

gérant. En effet, le constat fait lors de mon passage dans ce nouvel

environnement m'a permis de concilier la notion de gestion qui est dite

à l'école et celle pratiquée dans l'entreprise

Chaoulani.

Ainsi, la survie d'une entreprise repose essentiellement sur

la notion qui est faite de la comptabilité et de la gestion. D'où

le choix du sujet « Etude de viabilité d'une entreprise de

construction de BTP : Cas de l'entreprise Chaoulani.»

En effet, l'entreprise Chaoulani a connu une baisse de son

chiffre d'affaires annuel de 10,7% en 2007 et de 10,3% en 2008. Face à

cette crise, la survie de l'entreprise est devenue un thème quotidien

entre le chef d'entreprise, le personnel administratif et technique. Ils

envisagèrent la fermeture de cette entreprise, du fait qu'elle ne peut

supporter et décaisser certaines charges. De ce fait, notre étude

se déroulera comme suit :

Ø D'une part, nous présenterons l'entreprise sur

le plan général et insisterons sur la gestion en tant que telle

de l'entreprise Chaoulani afin de mettre en lumière les problèmes

et les difficultés ;

Ø Enfin, nous étudierons les perspectives

d'adaptation afin de pouvoir assurer la survie de l'entreprise dans cet

environnement sans cesse changeant.

Néanmoins, avant l'étude un certain nombre de

problèmes ont été soulevé à savoir :

v Quel est le rôle des entreprises de BTP au

Niger ? Et, comment évolue leur marché ?

v Comment a évolué le résultat et la

rentabilité de l'entreprise de 2005 à 2008 ?

v Peut-on envisager ou même réaliser une

flexibilité de cette entreprise ?

1.4 Hypothèses

Pour répondre à ces questions ci-dessus (celles

de la problématique) nous partons de deux (2) postulats à

savoir :

Premier postulat : La situation actuelle de

l'entreprise s'explique du fait que son chiffre d'affaires s'est baissé

et qu'elle supporte des charges fixes et variables ;

Deuxième postulat : La flexibilité

de l'entreprise ou sa survie dans cet environnement concurrentiel est

certainement possible.

1.5 Objectifs de l'étude

Les objectifs visés dans ce travail se résument

en :

1.5.1 Objectif général

Ici, l'objectif c'est de contribuer à la survie de

l'entreprise.

1.5.2 Objectifs spécifiques

Ils se résument à :

Analyser le chiffre d'affaires de l'entreprise CHAOULANI

c'est-à-dire ses prestations sur une période de quatre (4) ans

soit de 2005 à 2008 ;

Etudier son seuil de rentabilité ;

Et faire des modestes propositions à de cette firme.

1.6 Intérêt de l'étude

L'intérêt de notre étude se situe à

différents niveaux dont :

Pour le lecteur : cette étude l'aidera dans

ses recherches ;

Pour l'ENAM : cette étude est une

augmentation de son centre documentaire en terme d'oeuvre humaine ;

Et pour le promoteur de l'entreprise : cette

étude lui permettra d'apprécier sa viabilité.

Après la définition des concepts et des

questionnements sur notre étude nous allons à présent

décrire l'approche méthodologique.

Section 2 : Méthodologie de la

recherche

Pour atteindre les objectifs précités et,

présenter un bon travail, nous partons d'une démarche

méthodologique. Cette démarche est essentiellement

basée : d'abord sur les observations ensuite sur la recherche

documentaire puis sur les outils et enfin sur les difficultés

rencontrées.

2.1 Observations

Les constats qui sont faits pendant l'élaboration de ce

mémoire, nous ont permis d'analyser plus attentivement le

problème.

Ces observations ont permis de tracer les premières

pistes de recherche et surtout ont essentiellement conduits aux questionnements

et de connaitre nos sources d'informations.

2.2 Recherche documentaire

Dans le cadre de notre étude, nous avons eu à

faire des recherches dans la bibliothèque de l'Ecole Nationale

d'Administration et de Magistrature (ENAM) et, dans ladite entreprise.

2.3 Outils de recherche

Dans le cadre de la recherche des informations sur notre

thème, nous nous sommes basés sur les entretiens, des sites

électroniques et également d'outil d'analyse et gestion.

2.4 Les difficultés rencontrées

Dans le cadre de la réalisation de ce travail, nous

avons été confrontés à des difficultés. Il

s'agit, essentiellement :

Ø De l'obtention de certaines informations pour ce qui

est de l'évolution du marché des entreprises de BTP et leurs

agréments ;

Ø De la gestion du temps consacré entre

multiples préoccupations comme la recherche, l'assiduité au cours

et surtout les évaluations du troisième trimestre ;

Ø Et des coupures intempestives ayant entravées

nos recherches à la bibliothèque de l'ENAM et surtout la saisie

de document.

CHAPITRE II : GENERALITE SUR LA VIABILITE DES

ENTREPRISES

Section 1: La typologie des entreprises

Les entreprises se distinguent :

1.1 Selon La nature juridique

Traditionnellement, on distingue :

· La catégorie du secteur privé qui

regroupe d'une part les sociétés individuelles et d'autre part,

les entreprises comprenant les sociétés de personnes (SNC) et les

sociétés de capitaux (SA, SARL) ;

· La catégorie du secteur public qui regroupe

d'une part les sociétés d'économie mixte, les entreprises

nationalisées et les établissements publics à

caractère administratif ;

· Et la catégorie du secteur de l'économie

sociale qui regroupe les associations à but lucratif.

1.2 Selon Le secteur d'activité

La distinction la plus classique consiste à distinguer

trois (3) principaux secteurs : Le secteur primaire (Agriculture,

pêche, élevage, extraction des ressources naturelles, exploitation

de la forêt, etc.) ; le secteur secondaire dont l'industrie y

compris le bâtiment et le secteur tertiaire qui regroupe les

services.

1.3 Selon la taille

On distingue quatre (4) catégories : D'abord

l'entreprise artisanale qui emploie moins de dix (10)

salariés ensuite, la petite entreprise qui emploie de 10 à

49 salariés puis, la moyenne entreprise qui emploie de 50 à

499 salariés ; et enfin la grande entreprise qui emploie

au-delà de 500 salariés.

Section 2 : Les entreprises de BTP et leurs

rôles

2.1 Les entreprises de BTP

Au Niger, les entreprises étrangères et

nationales évoluent selon le niveau de prestation. C'est ainsi, qu'elles

sont catégorisées en quatre (4) : Première

catégorie, deuxième, troisième et quatrième. Cette

catégorie est un agrément apprécié par le ministre

en charge de l'urbanisme selon le matériel dont dispose l'entreprise et

la qualité des prestations à fournir. Pour comprendre,

l'évolution de ce domaine, nous avons analysé l'ensemble des

entreprises de ce secteur de 2005 à 2008.

Tableau N°1 : Les entreprises de

BTP

|

Salariés

|

2005

|

2006

|

2007

|

2008

|

|

0-9

|

271

|

300

|

310

|

313

|

|

10-14

|

39

|

40

|

40

|

42

|

|

15-19

|

25

|

25

|

25

|

27

|

|

20-49

|

13

|

24

|

24

|

25

|

|

50-99

|

12

|

12

|

12

|

14

|

|

100-199

|

8

|

8

|

8

|

8

|

|

200-499

|

2

|

2

|

2

|

4

|

|

>500

|

0

|

0

|

0

|

0

|

|

Total

|

370

|

411

|

421

|

433

|

Sources : Agence Nationale pour la Promotion de

l'Emploi (ANPE)

Il ressort de ce tableau que :

En 2005, 2006 et comme en 2007, à peine 27% des

entreprises de BTP au Niger emploient plus de cinquante (50) personnes

(salariés) et au moins 73% de ces entreprises totalisent au plus neuf

(9) employés.

En 2008, à peine 27% des entreprises de BTP au Niger,

emploient plus de cinquante (50) employés et au moins 72,3% de ces

entreprises emploient au plus neuf (9) salariés.

Ces analyses suggèrent que le domaine de la

construction au Niger connait plus de petites entreprises d'environ 73%. Quant

aux autres elles représentent 27%.

2.2 Le rôle des entreprises de BTP

Les entreprises de BTP jouent un double rôle :

Social et économique.

2.2.1 Le rôle social

Les entreprises de BTP :

* Protègent les habitants des risques (effondrement

d'une construction, glissement de terrains, etc.) ;

* En contrepartie de la participation des employés

à l'activité économique, elles versent directement aux

ménages (salariés) des revenus qualifiés de revenus

directs, et des revenus indirects qui résultent d'un transfert, le plus

souvent effectué dans le cadre de la protection sociale comme : Les

retraites, les indemnités, l'aide sociale, les prestations familiales,

les pensions, etc.

* Favorisent le perfectionnement des employés à

travers les ateliers de formations ou de stages techniques tant niveau national

qu'au niveau international ;

* Permettent aux salariés de faire des épargnes

liquides (Caisse d'épargnes) grâce à la

rémunération de ces derniers.

2.2.2 Le rôle économique

Comme toutes entreprises, celles de BTP renforcent

l'économie nationale à travers la création de l'emploi, de

la richesse et de la distribution de cette richesse. Ces entreprises

contribuent également à la couverture des dépenses

publiques par le paiement de l'impôt et des diverses taxes. Donc, les

entreprises de BTP peuvent être des indicateurs de l'évolution

économique. Par cette fonction économique, le secteur secondaire

participe au développement du pays par l'investissement de la richesse

créée.

Section 3: Les cycles de vie d'une entreprise et le

test de viabilité

3.1 Les cycles de vie d'une entreprise

Les cycles de vie d'une entreprise se caractérisent en

trois phases.

Il s'agit :

3.1.1 Les premières phases du cycle de

vie :

Elles sont constituées de trois (3) stades :

ü D'abord, la gestation : A ce premier stade,

l'entreprise n'est pas encore née, elle n'existe qu'à

l'état d'idée. Ainsi, quatre(4) questions sont à poser par

le créateur à savoir :

Qu'allons-nous faire exactement ?

Comment allons-nous le faire ?

Quand faut-il se lancer ?

Et, qui va le faire et pourquoi ?

L'absence de ces questions, ou de réponses

concrètes conduit à un projet avorté ;

ü Ensuite, la naissance : Une fois le pas

franchi ; la nature de l'entreprise change radicalement.

C'est-à-dire, les risques doivent être assumés, il faut de

quoi payer les factures. On passe du domaine des idées et des

possibilités à celui des résultats. Et donc plus de ventes

(vendre les produits existants). Mais, la mortalité infantile frappera

l'entreprise dans une situation de cash-flow négatif chronique, de

pertes financières insurmontables et, quand la détermination ne

résiste pas au risque.

ü Et enfin, l'enfance : Qui est

caractérisée par le fonctionnement des idées

précédentes, des ventes montantes, l'entreprise a surmonté

ses problèmes de cash-flow et a une situation florissante. Mais,

l'entreprise peut être dans une situation de piège du fondateur.

Cette phase se caractérise par l'engagement du patron à

hypothéquer ses biens personnels en plus de ceux de l'entreprise pour de

prêt bancaire.

3.1.2 La deuxième phase ou phase d'adolescence

et maturité

Elle se caractérise par :

ü D'abord, l'adolescence : On assiste durant cette

phase à une seconde naissance de l'entreprise. Le comportement des

entreprises à ce stade se caractérise essentiellement par le

conflit et l'incohérence dans les objectifs.

ü Et, la maturité qui est le point optimal sur la

courbe des cycles de vie d'une entreprise où l'entreprise parvient

à l'équilibre entre le contrôle et la flexibilité

(voir Fig.1 en Annexe 2). Une entreprise adulte sait ce qu'elle fait, où

elle va et comment y parvenir. Elle est rentable. Comme à chaque stade

de son évolution, l'entreprise adulte rencontrera des problèmes

et serait dans une situation de vieillissement prématuré. Ce

stade se caractérise par un manque de personnel qualifié et

d'autosatisfaction.

3.1.3 La troisième phase ou stade de

vieillissement

Qui se caractérise en cinq (5) étapes à

savoir :

ü La stabilité de l'entreprise qui correspond

à la fin de la croissance et le début de déclin, moment

où l'entreprise perd sa flexibilité ;

ü L'aristocratie : Cette phase est

caractérisée par un certain nombre de comportements à

savoir : l'accent est mis sur la façon de faire, plutôt sur

ce que l'on fait et les raisons de les faire, l'entreprise tourne vers le

rachat d'autres sociétés pour acquérir de nouveaux

produits ou marchés ou pour se redonner du sang neuf et l'entreprise a

de bonnes liquidités.

ü La bureaucratisation : C'est la période

durant laquelle, l'entreprise cherche plus à savoir qui est responsable

d'un problème que quoi faire pour le résoudre, on assiste

à de nombreuses luttes internes, l'entreprise est paralysée par

la paranoïa, tout le monde adopte un profit bas et, les luttes internes

passent avant le souci du client : « le client

dérange. »

ü La bureaucratie : L'entreprise se caractérise

par les aspects suivants : Une perte de contrôle et, de nombreux

obstacles administratifs qui entravent les relations avec les clients.

ü Et enfin, la mort : Une entreprise peut mettre des

années à mourir. Elle disparait quand plus personnes se soucie de

sa survie.

Après cette description des divers stades des cycles de

vie de l'entreprise, nous allons à présent, présenter le

test de viabilité d'une entreprise.

3.2 Test de viabilité d'une entreprise

Afin de trouver des solutions réalistes, pour redresser

la situation financière d'une entreprise, nous devons tout d'abord

évaluer sa viabilité dans son état actuel. Nous pouvons

alors envisager différentes options

Source : http : //

www.bpsyndics.com/tests

Après avoir procédé à une revue

détaillée des principales fonctions de l'entreprise, de son

équipe de gestion, du marché et des autres facteurs internes et

externes pertinents deux (2) cas peuvent se présenter.

Il s'agit :

ü De l'entreprise qui est solvable

Dans le cas d'une entreprise qui est viable et solvable, ses

créanciers ne devraient pas subir de perte financière et voir

leur créance remboursée en totalité.

Toutefois elle devra entreprendre rapidement un processus de

révision de sa situation financière afin de restructurer ses

obligations financières avec, la plupart du temps, la participation de

l'un ou plusieurs des intervenants suivants :

· Membres de direction;

· Clients;

· Fournisseurs;

· Institutions financières et autres

prêteurs;

· Spécialiste de la réorganisation

commerciale.

La réussite de la réorganisation dépendra

en grande partie de la capacité de ceux-ci à en venir à un

consensus sur la structure du passif de l'entreprise et des mobilités de

remboursement.

On aura aussi avantage à revoir la structure

organisationnelle de l'entreprise pour la rendre la plus efficace et efficiente

possible.

ü Et celle qui est insolvable

L'entreprise étant viable mais insolvable, elle pourra

entreprendre un processus de négociation avec ses créanciers pour

obtenir un délai de remboursement supplémentaire et/ou le

règlement de leurs créances à rabais. Après cette

description sur le test de viabilité d'une entreprise, nous allons, dans

la section suivante, présenter l'étude du marché

nigérien BTP.

Section 4: Etude du marché nigérien de

BTP

Le Marché public de travaux c'est : « Le

marché qui a pour objet soit, l'exécution, soit, conjointement,

la conception et l'exécution de travaux ou d'un

ouvrage. »6(*)

Quant au marché, nous dit GBAGUIDI

AïssèGerard « C'est le contrat signé entre le

maitre de l'ouvrage (client) et l'entrepreneur, d'après la lettre

d'engagement »7(*)

Ainsi, l'entrepreneur accepte de réaliser les travaux

suivant les règles de l'art et surtout aux prescriptions du maître

d'oeuvre (technicien, architecte). Qu'il s'agisse du prix de revient, du

service, l'étude du marché implique un examen objectif de chaque

service offert et, de sa clientèle. Cette étude du marché

de BTP portera sur l'analyse et son évolution.

4 .1 Analyse du marché de BTP

Qu'ils soient publics ou privés, les marchés de

BTP peuvent être traités de quatre (4) manières

différentes :

· Marché à forfait

Dans ce cas de marché, deux (2) types peuvent

être traités.

Il s'agit :

Du cas de marché sur prix global et forfaitaire :

Ici, l'entrepreneur s'engage sur un prix global et forfaitaire, à

exécuter les travaux qui lui sont confiés. Suivant l'importance

des travaux, le contrat peut être établi sur simple accord sur le

devis présenté par l'entrepreneur ou auprès d'une

adjudication ou à l'appel d'offres préalable et l'on se

référa à un certain nombre de documents graphiques ou

écrits.

Et, du cas du marché à forfait avec

révision de prix : Il peut arriver que les marchés à

forfait soient traités à prix ferme mais ceci est l'exception. La

plupart des contrats prévoient une convention suivant laquelle sera

prise en compte l'évolution des prix de la main-d'oeuvre, des

matériaux etc., ayant servis à calculer ces ouvrages. Notons que

dans le cas des marchés privés, la révision des prix

découle d'une convention entre les parties. Dans le cas des

marchés publics, il existe une règlementation importante

(formule).

· Marché au métré ou sur prix

unitaires (séries de prix)

Dans ce cas de marché, le contrat sera établi en

prenant pour référence soit une série de prix

établi préalablement. Les prix de travaux seront

déterminés au fur et à mesure de leur exécution en

appliquant aux quantités réellement mises en oeuvre et

mesurées après exécution des prix unitaires convenus

à l'avance.

· Marché sur dépenses

contrôlées

Ce type de marché est utilisé quand le

coût des travaux ne peut être évalué à

l'avance. Dans ce cas de marché, le contrat sera établi en

prenant pour références des prix horaires de main-d'oeuvre et des

prix des matériaux rendus sur le chantier. Le coût de la

construction sera déterminé au fur et à mesure de la

réalisation par l'entrepreneur ou le gérant de construction.

· Et, du marché en régie pure

Le marché en régie pure n'est en fait pas un

véritable marché, mais plutôt une simple convention

(entente) par laquelle le propriétaire assure l'étude, la

direction et la conduite des travaux et endosse toutes les

responsabilités qui incombent d'ordinaire à l'entrepreneur.

Le propriétaire considère alors le

tâcheron comme un vendeur de main-d'oeuvre et de matériel, un

simple prestataire de service.

4.2 Evolution du marché de BTP au Niger

Le Produit Intérieur Brut (PIB) qui est la somme des

valeurs ajoutées des unités de production (ou des branches, ou

des secteurs...), dans le domaine de la construction a connu une augmentation

de 38,22%8(*) de l'exercice

2005 à 2008 soit respectivement 41 600 000 000 FCFA et

57 500 000 000 FCFA. Examinons le tableau suivant :

Tableau N° 2 : Evolution du marché

de BTP

|

Exercices

|

Montant en FCFA

|

Nombre de contrats

|

Moyenne en FCFA

|

Montant en %

|

|

2005

|

3424939363

|

61

|

56146547

|

24

|

|

2006

|

3105784806

|

52

|

59726631

|

22

|

|

2007

|

3789361589

|

65

|

58297871

|

27

|

|

2008

|

3756305786

|

33

|

113827448

|

27

|

|

Total

|

14076391544

|

211

|

66712756

|

100

|

Sources : Récapitulatif des chiffres

d'affaires de la NIGETIP

Il ressort de ce tableau que :

Les travaux ou chiffres d'affaires de la NIGETIP connaissent

une évolution irrégulière et cela peut essentiellement

s'expliquer par les investissements des bailleurs de fonds (Partenaires

techniques et financiers) ainsi que l'Etat. Aussi, ce chiffre d'affaires a

connu une nette évolution en 2007 bien qu'il a eu plus de contrats entre

la NIGETIP et les entreprises de BTP à cette année.

Néanmoins, il existe divers ministères

(Agriculture, Hydraulique, Urbanisme et Cadastre.) qui octroient des travaux

aux entreprises de BTP mais auxquels nous n'avons pas eu les données.

DEUXIEME PARTIE : LA PRATIQUE DE L'ETUDE DE

VIABILITE DE

L'ENTREPRISE

Dans cette seconde partie, nous allons d'une part

présenter la structure qui nous a servi de référence

(Chapitre III) et d'autre part la pratique de la viabilité de cette

structure.

CHAPITRE III : PRESENTATION ET ORGANISATION DE

L'ENTREPRISE CHAOULANI

Section1: Présentation de l'entreprise

Chaoulani

Dans le souci de faire connaitre notre terrain d'étude

aux lecteurs, nous nous sommes proposé de présenter l'entreprise

Chaoulani.

1.1 La création de l'entreprise Chaoulani

L'entreprise Chaoulani a été créé

le 20 Mai 1993 sous le numéro de Registre de Commerce et de

Crédit Mobilier (RCCM) 6110/B.

1.2 Le statut juridique

L'entreprise Chaoulani est une entreprise individuelle de

droit nigérien. Elle est régie par les dispositions de l'Acte

Uniforme relatif au droit des entreprises commerciales, celles des lois et

règlements non contraires en vigueur au Niger ainsi que ses statuts.

Elle est aussi régulièrement immatriculée sous le

numéro RCCM-NI-NIA-2007-A-065 en date du 15/01/2007 et, sous le

Numéro d'Identification Fiscal (NIF) 1095 en qualité

d'EXPLOITANT D'UNE ENTREPRISE D'EXPERTISE METRE, CONSTRUCTION DE

BTP.

1.3 Les objectifs

Les statuts de l'entreprise à l'article 3

déterminent son objet social qui est la conception, l'exécution

de tous les travaux de construction de bâtiments et génie civil,

la vente en gros de toute sorte de matériaux de construction.

En général, toute opération technique,

industrielle, commerciale, mobilière et immobilière. Notons

principalement que l'entreprise Chaoulani a pour objet la construction,

l'expertise métré de bâtiments (qualification des

matières, produits finis ou semi-finis, le temps nécessaire

à la réalisation d'une construction.)

1.4 Les ressources

Pour atteindre ses objectifs et, mener bien ses

activités, l'entreprise s'est résolument engagée à

trouver l'efficacité en se basant sur ses ressources humaines,

matérielles et financières.

1.4.1 Les ressources humaines

De nos jours, les ressources humaines représentent au

même titre que les ressources matérielles et financières un

des éléments primordiaux conditionnant la pérennité

de l'entreprise. C'est ainsi que l'entreprise est dirigée par le

promoteur Monsieur Allassane Chaoulani

(Ingénieur-géomètre). Les ressources humaines sont

constituées du :

Ø Personnel administratif pour la gestion de

l'entreprise qui est ainsi

composé de :

· Un gestionnaire ;

· Une secrétaire ;

· Et d'un planton.

Ø Personnel technique : celui-ci est

constitué d'un Directeur technique (Architecte) qui supervise les chefs

de projets de chantiers (deux ingénieurs) qui pilotent les travaux. Ils

ont à leur disposition des ouvriers qualifiés et de main

d'oeuvre. En effet, ces ouvriers sont recrutés en fonction du chantier

bien que l'entreprise a ses ouvriers permanents dont elle fait appel dès

démarrage des travaux.

1.4.2 Les ressources matérielles

Dans le cadre de ses activités quotidiennes,

l'entreprise utilise les ressources matérielles suivantes :

Ø Sa direction générale (siège

social) située au quartier Maisons économiques ;

Ø Des micro-ordinateurs équipés

d'imprimantes ;

Ø De véhicules de livraison dont un camion

10Tonnes et une camionnette 2Tonnes pour le transport de matériaux

(compacteurs, vibreurs, pelles, brouettes, pioches, réservoir d'eau,

serre-joints etc.) sur le chantier.

1.4.3 Les ressources financières

L'entreprise Chaoulani a comme principale ressource

financière le capital qui est de Trente million (30.000.000) FCFA bien

qu'il n'a pas fait l'objet d'une réévaluation de nos jours.

Aussi, d'autres ressources viennent se greffer à ce capital à

l'exemple des produits des marchés de travaux exécutés,

des emprunts bancaires et des crédits ordinaires auprès de ses

fournisseurs.

Section 2 Organisation de l'entreprise Chaoulani

L'organisation administrative joue un rôle capital dans

l'entreprise. Cette organisation permet de définir clairement les

responsabilités et le pouvoir de chacun afin d'assurer un fonctionnement

judicieux de l'entreprise. L'entreprise est administrée par le promoteur

et ceci grâce à une mezzanine dont un gestionnaire et une

secrétaire.

Le promoteur est responsable de la gestion de l'entreprise.

Une fois qu'il paie le DAO d'un projet de construction, il l'étudie

ensuite, l'estime puis le dépose avant le délai prescrit et

enfin, assiste au dépouillement des offres. La secrétaire

réceptionne les visiteurs, assure le standard, la saisie et la

photocopie des documents. Le comptable gère les opérations

effectuées par l'entreprise et présente les déclarations

de TVA ainsi que les Etats Financiers en fin d'exercice. Quant au planton il

assure l'hygiène au sein de l'entreprise et de l'expédition des

courriers.

CHAPITRE IV : LA PRATIQUE DE L'ETUDE DE VIABILITE

DE L'ENTREPRISE

Nous traiterons dans ce chapitre de l'analyse

financière, de l'analyse et évolution du résultat, de

l'analyse des ratios et pour enfin dégager des constats et des

suggestions à l'entreprise.

Section 1 : Analyse de la structure

financière de l'entreprise Chaoulani

Guy Mercier définie l'analyse financière comme

« La décomposition, le retraitement et l'étude de

données financières afin d'en tirer des conclusions sur la

situation et les réalisations d'un agent

économique. »9(*)

Rappelons au départ que les principales sources de

données financières d'une entreprise sont ses états

financiers. Pour ce faire, nous retraiterons le bilan comptable en bilan

financier pour pouvoir calculer le Fonds de Roulement Net, le Besoin en Fonds

de Roulement et la Trésorerie Nette en vue d'estimer la situation

financière de l'entreprise Chaoulani.

1.1 Analyse de la structure financière de

l'entreprise

Le bilan présente d'une manière

abrégée et à une date déterminée la valeur

des principaux types d'actifs d'une entreprise et la manière dont ils

sont financés. Il comprend deux (2) parties à savoir :

Ø L'Actif qui représente l'ensemble des emplois

de l'entreprise et est composé de quatre (4) grandes masses dont :

L'Actif Immobilisé, l'Actif Circulant, la Trésorerie Actif et

l'Ecart de Conversion Actif ;

Ø Le Passif qui est composé de cinq (5) grandes

masses dont : Les Capitaux Propres, les Dettes financières, le

Passif circulant, la Trésorerie passif et l'Ecart de conversion

Passif.

Pour aboutir au bilan financier ou retraité, nous

vérifierons le contenu et l'évaluation de certains postes

(emprunts, les provisions et les immobilisations) et effectuerons des

retraitements nécessaires. Ceci, grâce à des informations

complémentaires recueillies auprès du comptable de la firme en

vue de s'assurer une présentation par masse de valeur

véritablement homogène.

Informations complémentaires

o La durée de recouvrement des dettes

financières est inférieure à 1 an ;

o Le taux d'impôts est de 35% ;

o Aucune provision n'a été constituée sur

les quatre (4) ans.

Le retraitement sera :

§ Résultat comptable(2005)= 1.099.487 FCFA

ISB= 35%*1.099.487=384.820 FCFA

Résultat Net = 1.099.487-384.820 = 714.667 FCFA.

§ Résultat comptable(2006)= 880.895 FCFA

ISB = 35%*880.895 = 308.313 FCFA

Résultat Net = 880.895-308.313 =

572.582 FCFA

§ Résultat comptable(2007) = 2.804.362 FCFA

ISB=35%*2.804.362 = 981.527 FCFA

Résultat Net = 2.804.362-981.527

= 1.822.835 FCFA

§ Résultat comptable(2008) = 931.770 FCFA

ISB = 35%*931.770 = 326.120 FCFA

Résultat Net = 931.770-326.120 =

605.650 FCFA

Les bilans financiers sont les suivants :

Tableau N° 3 : Bilan au

31/12/2005

|

ACTIF

|

Montant

|

Passif

|

Montant

|

|

Actif immobilisé

|

2 200 000

|

Capitaux Propres

|

34 264 884

|

|

Bâtiments

|

2 200 000

|

Capital personnel

|

30 000 000

|

|

|

|

Réserves indisponibles

|

3 000 000

|

|

Actif circulant

|

91 223 606

|

Report à nouveau

|

1 264 884

|

|

Matières premières et autres

|

22 106 205

|

Passif Circulant

|

80 564 842

|

|

En-cours, travaux en-cours

|

16 833 400

|

Fournisseurs d'exploitation

|

38 049 297

|

|

Clients

|

51 008 880

|

Dettes sociales

|

483 650

|

|

Autres créances

|

1 275 121

|

Dettes fiscales

|

384 821

|

|

Trésorerie Actif

|

21 406 120

|

Dividendes

|

714 668

|

|

|

|

Autres dettes

|

932 406

|

|

Banque, Caisse, CCP

|

21 406 120

|

Dettes à - 1 an

|

40 000 000

|

|

TOTAL GENERAL ACTIF

|

114 829 726

|

TOTAL GENERAL PASSIF

|

114 829 726

|

Sources : Les Etats Financiers

Tableau N°4 : Bilan financier au

31/12/2006

|

ACTIF

|

Montant

|

Passif

|

Montant

|

|

Actif immobilisé

|

2 807 500

|

Capitaux Propres

|

35 364 373

|

|

Installations et Agencements

|

367 500

|

Capital personnel

|

30 000 000

|

|

Matériels et Equipements

|

2 440 000

|

Réserves indisponibles

|

3 000 000

|

|

|

|

Report à nouveau

|

2 364 373

|

|

Actif circulant

|

136 596 084

|

Passif Circulant

|

107 339 411

|

|

En cours, travaux en-cours

|

116 090 020

|

Dettes à -1 an

|

85 000 000

|

|

Clients

|

18 879 000

|

clients, avances reçues

|

21 019 111

|

|

Autres créances

|

1 627 064

|

Dettes fiscales

|

747 718

|

|

|

|

Dividendes

|

572 582

|

|

Trésorerie Actif

|

3 300 200

|

|

|

|

Banque, Caisse, CCP

|

3 300 200

|

|

|

|

TOTAL GENERAL ACTIF

|

142 703 784

|

TOTAL GENERAL PASSIF

|

142 703 784

|

Sources : Le Etats Financiers

Tableau N°5 : Bilan financier au

31/12/2007

|

ACTIF

|

Montant

|

Passif

|

Montant

|

|

Actif immobilisé

|

3 362 083

|

Capitaux Propres

|

36 245 368

|

|

Installations et Agencements

|

360 000

|

Capital personnel

|

30 000 000

|

|

Matériels et Equipements

|

1 127 000

|

Réserves indisponibles

|

3 000 000

|

|

Matériels de transport

|

1 875 093

|

Report à nouveau

|

3 245 368

|

|

Actif circulant

|

79 053 997

|

Passif Circulant

|

55 046 822

|

|

En cours, travaux en-cours

|

63 090 770

|

Fournisseurs d'exploitation

|

16 812 220

|

|

Clients

|

14 017 912

|

Autres dettes

|

430 240

|

|

Autres créances

|

1 945 315

|

Dettes à -1 an

|

35 000 000

|

|

|

|

Dettes fiscales

|

981 526

|

|

|

|

Dividendes

|

1 822 836

|

|

Trésorerie Actif

|

8 876 110

|

|

|

|

Banque, Caisse, CCP

|

8 876 110

|

|

|

|

TOTAL GENERAL ACTIF

|

91 292 190

|

TOTAL GENERAL PASSIF

|

91 292 190

|

Source: Les Etats Financiers

Tableau N° 6 : Bilan financier au

31/12/2008

|

ACTIF

|

Montant

|

Passif

|

Montant

|

|

Actif immobilisé

|

1 327 673

|

Capitaux Propres

|

39 049 730

|

|

Bâtiments et installation

|

352 500

|

Capital personnel

|

30 000 000

|

|

avances et acomptes versés

|

975 173

|

Réserves indisponibles

|

3 000 000

|

|

|

|

Report à nouveau

|

6 049 730

|

|

Actif circulant

|

48 301 907

|

Passif Circulant

|

16 949 890

|

|

Produits fabriqué et en-cours

|

36 760 134

|

Fournisseurs d'exploitation

|

5 415 990

|

|

Clients

|

9 446 800

|

Autres dettes

|

602 130

|

|

Autres créances

|

2 094 973

|

Dettes à -1 an

|

10 000 000

|

|

|

|

Dettes fiscales

|

326 120

|

|

|

|

Dividendes

|

605 650

|

|

Trésorerie Actif

|

6 370 040

|

|

|

|

Banque, Caisse, CCP

|

6 370 040

|

|

|

|

TOTAL GENERAL ACTIF

|

55 999 620

|

TOTAL GENERAL PASSIF

|

55 999 620

|

Source : Les Etats Financiers

Tableau N°7 : Bilan condensés du

31-12-2005 au 31-12-2008

|

Actif

|

2005

|

2006

|

2007

|

2008

|

|

Actif Immobilisé

|

2 200 000

|

2 807 500

|

3 362 093

|

1 327 673

|

|

Actif Circulant

|

91 223 606

|

136 596 084

|

79 053 997

|

48 301 907

|

|

Trésorerie Actif

|

21 406 120

|

3 300 200

|

8 876 100

|

6 370 040

|

|

Total Actif

|

114 829 726

|

142 703 784

|

91 292 190

|

55 999 620

|

|

Passif

|

|

|

|

|

|

Ressources Stables

|

34 264 884

|

35 364 373

|

36 245 368

|

39 049 730

|

|

Passif Circulant

|

80 564 842

|

107 339 411

|

55 046 822

|

16 949 890

|

|

Trésorerie Passif

|

|

|

|

|

|

Total Passif

|

114 829 726

|

142 703 784

|

91 292 190

|

55 999 620

|

Sources : Les Etats Financiers

1.2 L e Fonds de Roulement Net ou FRN

Le FRN est l'excédent des ressources stables sur les

immobilisations nettes. Il sert à mesurer les conditions

d'équilibre financier qui résulte de la confrontation entre

liquidité des Actifs et exigibilité de l'endettement. Selon le

principe de l'équilibre financier, les Actifs Immobilisés doivent

être financés par les Capitaux qui restent à la disposition

de l'entreprise pendant un temps correspondant à la durée de vie

de l'immobilisation. D'où, la formule :

Par le bas du bilan

FRN= (Actif Circulant+Trésorerie Actif) - (Passif

Circulant+Trésorerie Passif)

Ainsi, deux (2) cas peuvent être analysés :

· Premier cas ou cas d'équilibre financier

stable : Dans ce cas, FRN = 0

· Et le deuxième cas ou cas d'équilibre

financier instable : Dans ce cas,

le FRN<0.

En effet, nombreuses études effectuées sur des

entreprises ont montré que certaines entreprises évoluent bien

tout en ayant un FRN < 0. C'est-à-dire qu'elles font recours souvent

à des crédits de court terme constamment renouvelés.

Dans le processus de détermination du FRN de

l'entreprise, nous utiliserons la méthode par le bas du bilan.

Tableau N° 8 : Evolution du

FRN

|

Exercices

|

(AC+TA)

|

(PC+TP)

|

FRN

|

FRN en %

|

Ecarts entre les années

|

|

2 005

|

112 629 726

|

80 564 842

|

32 064 884

|

24

|

|

|

2 006

|

139 826 284

|

107 339 411

|

32 486 873

|

24

|

421 989

|

|

2 007

|

87 930 097

|

55 046 822

|

32 883 275

|

24

|

396 402

|

|

2 008

|

54 671 947

|

16 949 890

|

37 722 057

|

28

|

4 838 782

|

|

Total

|

395 058 054

|

259 900 965

|

135 157 089

|

100

|

5 657 173

|

|

|

|

|

|

|

Sources : Les Etats Financiers

Graphique 1 : Evolution du FRN

L'analyse du tableau ainsi que du graphique de

l'évolution du FRN permet de dire que :

Sur les quatre (4) ans, le FRN est resté positif

(1ier cas d'analyse) et, a évolué progressivement

pour atteindre une valeur seuil en 2008. Cela traduit, que l'équilibre

financier est confortable.

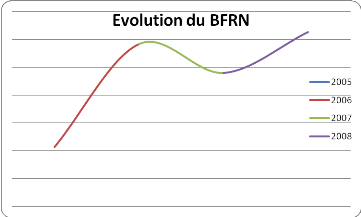

1.3 Besoin en Fonds de Roulement Net ou BFRN

C'est le besoin financier nécessité par le

décalage entre les flux physiques et les flux monétaires qui

résultent des opérations d'exploitation. Il est calculé

par la formule :

BFRN= (Actif circulant) - (Passif

circulant)

Trois (3) cas peuvent se présentés :

· Premier cas, si BFRN < 0. Cela traduit que :

· L'entreprise dégage une

capacité de financement liée : à une rotation rapide

de stocks, à un crédit clients relativement bas ;

· La politique commerciale de

l'entreprise est satisfaisante : l'entreprise obtient de ses clients du

comptant ;

· L'entreprise n'a aucun besoin

de FRN.

· Deuxième cas, si BFRN= 0

Lorsque le BFRN est égal à zéro, cela

traduit un équilibre entre l'Actif circulant et le Passif circulant

· Et le troisième cas, si BFRN > 0

Lorsque le BFRN est positif, cela traduit que :

· L'entreprise exprime un

besoin à financer d'où la nécessité à

rechercher des ressources ;

· Le crédit clients

serait long (délai de paiement élevé) ;

· L'entreprise détient

un niveau de stock élevé (la vitesse de rotation de stock est

faible).

Tableau N°9 : Evolution du

BFRN

|

Exercices

|

Actif Circulant

|

Passif Circulant

|

BFRN

|

|

2 005

|

91 223 606

|

80 564 842

|

10 658 764

|

|

2 006

|

136 526 084

|

107 339 411

|

29 186 673

|

|

2 007

|

79 053 997

|

55 046 822

|

24 007 175

|

|

2 008

|

48 301 907

|

16 949 890

|

31 352 017

|

|

Total

|

355 105 594

|

259 900 965

|

95 204 629

|

Sources : Les Etats Financiers

Graphique 2 : Evolution du BFRN

Le graphique ci-dessus nous permet d'affirmer que:

Le BFRN est resté positif (3ième cas d'analyse)

durant les quatre (4) ans. Il a connu d'une part une évolution

progressive de 2005 à 2006 et d'autre part a baissé de 2006

à 2007 afin, d'atteindre sa valeur seuil en 2008. Ceci est causé

par l'importance des éléments d'Actif Circulant (produits

fabriqués en-cours, clients et autres créances) par rapport

à ceux du Passif Circulant (fournisseurs, autres dettes, dettes à

court terme, dettes fiscales et les dividendes)

1.4 La Trésorerie Nette

Pour apprécier correctement la situation de la

trésorerie d'une entreprise, il faut considérer d'une part la

Trésorerie Actif et d'autre part la Trésorerie Passif.

Donc, Trésorerie Nette= Trésorerie Actif

- Trésorerie Passif. Ou encore :

Trésorerie Nette= FRN-

BFRN

Trois (3) cas peuvent se présenter :

· La Trésorerie nette de l'entreprise est

positive : Dans ce cas, les ressources financières de

l'entreprise sont suffisantes pour couvrir les besoins (soit Fond de roulement

> besoin en Fonds de roulement), ce qui signifie que la situation

financière de l'entreprise est saine et qu'elle est même en mesure

de financer un surcroît de dépenses sans recourir à un

emprunt.

· La Trésorerie nette de l'entreprise est

nulle : Dans ce cas, les ressources financières de l'entreprise

suffisent juste à satisfaire ses besoins (Fond de roulement = Besoin en

Fonds de roulement). La situation financière de l'entreprise est

équilibrée mais celle-ci ne dispose d'aucunes réserves

pour financer un surplus de dépenses que ce soit en termes

d'investissement ou d'exploitation.

· La Trésorerie nette de l'entreprise est

négative : Dans ce cas, l'entreprise ne dispose pas

suffisamment de ressources financières pour combler ses besoins. Elle

doit donc recourir à des financements supplémentaires à

courts termes (découverts bancaires...) pour faire face à ses

besoins de financement d'exploitation. Il y a donc un risque financier à

court terme si l'entreprise ne parvient pas à accroître rapidement

ses ressources financières à long terme, ou à limiter ses

besoins d'exploitation à court terme.

Procédons au calcul de la TN par la déduction de

la Trésorerie Passif à la Trésorerie Actif.

Tableau N° 10 : Evolution de la

TN

|

Exercices

|

Trésorerie Actif

|

Trésorerie Passif

|

Trésorerie Nette

|

TN en %

|

|

2005

|

21 406 120

|

0

|

21 406 120

|

53,6

|

|

2006

|

3 300 200

|

0

|

3 300 200

|

8,3

|

|

2007

|

8 876 100

|

0

|

8 876 100

|

22,2

|

|

2008

|

6 370 040

|

0

|

6 370 040

|

15

|

|

Total

|

39 952 460

|

0

|

39 952 460

|

100

|

Sources : Les Etats Financiers

GRAPHIQUE 3 : Evolution de la Trésorerie

Nette

Ce graphique nous permet de dire que :

La TN a chuté progressivement entre les deux (2)

premiers exercices. Puis, a augmenté faiblement entre 2006 et 2007. Et

enfin, a baissé faiblement en 2008. Une telle situation de la

Trésorerie est satisfaisante quand bien même que la courbe a une

allure décroissante.

Section 2 : Analyse et évolution du

résultat

2.1 Analyse du résultat

La viabilité d'une entreprise est conditionnée

en partie par l'excédent qui résulte entre les produits et les

charges d'une année. Nous analyserons d'une part les produits et

d''autre part les charges.

2.1.1 Les produits

Le Plan Comptable Général des Entreprises

(SYSCOA) définit les produits comme l'ensemble des sommes ou valeurs

reçues ou à recevoir :

· Soit en contrepartie de la fourniture par l'entreprise

de biens, travaux, services, ainsi que des avantages qu'elle a

consentis ;

· Soit en vertu d'une obligation légale existant

à la charge d'un tiers ;

· Soit exceptionnellement sans contrepartie.

Ce même outil précise que :

Les produits comprennent également pour la

détermination du résultat de l'exercice :

· La production stockée au cours de

l'exercice ;

· La production immobilisée ;

· Les reprises sur amortissements et provisions ;

· Le prix de cession d'éléments d'actifs

cédés, détruits ou disparus ;

· Le transfert de charges.

Les produits de l'entreprise Chaoulani sont essentiellement

constitués des prestations de services ou travaux de construction qui

sont faits aux clients (tiers, bailleurs, Etat, ...)

2.1.2 Les charges

Le Plan Comptable Général des Entreprises

(SYSCOA) définit les charges comme étant des emplois

définitifs ou consommations de valeurs décaissées ou

à décaisser par l'entreprise :

· Soit en vertu d'une obligation légale que

l'entreprise doit remplir ;

· Soit exceptionnellement sans contrepartie directe.

Ce même outil indique que :

Les charges comprennent également pour la

détermination du résultat de l'exercice :

· Les dotations aux amortissements et aux

provisions ;

· La valeur comptable des éléments d'actifs

cédés, détruits ou disparus.

Les charges sont distinguées, selon leur nature en

charges d'exploitant, financières ou charges HAO.

A l'image des produits, l'entreprise réalise de

dépenses en vue d'une continuité de son exploitation. Ces charges

sont soient variables ou fixes.

2.2 Evolution du résultat

2.2.1 Evolution des produits

Il s'agit, du tableau ci-après :

Tableau N° 11 : Evolution des

produits

|

Exercices

|

CA HT

|

CA HT en %

|

Ecarts entre les années

Ecarts en valeur

|

|

2005

|

140 750 840

|

31

|

0

|

|

2006

|

153 077 373

|

34

|

12 326 533

|

|

2007

|

104 495 750

|

23

|

-48 581 623

|

|

2008

|

57 367 608

|

13

|

-47 128 142

|

|

Total

|

455 691 571

|

100

|

-

|

Sources : Les Etats Financiers

Il ressort de ce tableau que :

L'entreprise a connu une amélioration de son Chiffre

d'Affaires les deux premières années soit, une augmentation de 3%

de 2005 à 2006. Tandis qu'elle a connu une baisse de 11% en 2007 et

celle de 21% en 2008.

2.2.2 Evolution des charges

Il s'agit, du tableau ci-après

Tableau N° 12 : Evolution des

charges

|

Exercices

|

CHARGE HT

|

Charges en %

|

Ecarts entre les années

|

|

2005

|

139 651 351

|

31

|

-

|

|

2006

|

152 196 478

|

34

|

3

|

|

2007

|

101 691 388

|

23

|

-11

|

|

2008

|

56 435 838

|

13

|

-10

|

|

Total

|

449 975 055

|

100

|

|

Sources : Les Etats Financiers

Il ressort de ce tableau que l'entreprise a supporté

plus de charges au cours des deux (2) premiers exercices. Tandis que, celles-ci

ont diminué progressivement durant les deux (2) derniers exercices

soient 11% et 10% respectivement en 2007 et 2008.

L'étude des deux (2) tableaux précédents

nous permet de faire le bilan illustré dans le tableau suivant :

Tableau N°13 : Evolution du

résultat

|

Exercices

|

CA HT

|

CHARGE HT

|

Résultat avant Impôts

|

Ecarts entre les années

|

|

2005

|

140 750 840

|

139 651 351

|

1 099 489

|

-

|

|

2006

|

153 077 373

|

152 196 478

|

880 895

|

-218 594

|

|

2007

|

104 495 750

|

101 691 388

|

2 804 362

|

1 923 467

|

|

2008

|

57 367 608

|

56 435 838

|

931 770

|

-1 872 592

|

|

Total

|

455 691 571

|

449 975 055

|

5 716 516

|

|

Sources : Les Etats Financiers

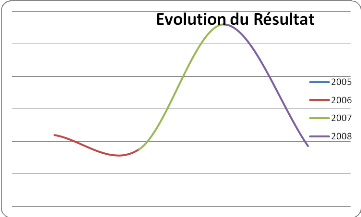

Graphique 4 : Evolution du Résultat

Ce graphique, nous montre :

D'abord, une faible diminution du résultat entre 2005

et 2006 qui est causée par la forte augmentation des frais financiers

par rapport à 2005. Puis la réalisation d'un pic en 2007. Et

enfin, une diminution progressive de ce résultat en 2008. Quant

à celle-ci, il s'agit plutôt d'une part de la diminution des

achats de matières premières et autres approvisionnements par

rapport à l'exercice 2007 et d'autre part une diminution du chiffre

d'affaires d'environ 55% toujours par rapport à 2007.

Section 3 : Analyse des ratios

Le ratio est le rapport établi entre deux (2) grandeurs

caractéristiques qui en constituent le numérateur et le

dénominateur. Les résultats obtenus exprimés en Franc ou

en pourcentage sont des indices significatifs de l'activité de la

structure financière ou de la rentabilité de l'entreprise. Ce

quotient est calculé à l'aide des tableaux financiers de

l'entreprise.

Donc, le choix des ratios utilisés dépendra

évidemment du problème à vouloir traiter. Pour le

présent cas, nous cernerons les ratios économiques, financiers et

de rentabilité.

3.1 Analyse des ratios économique

La rentabilité économique de l'entreprise peut

être calculée au moyen de ratios suivant :

3.1.1 Ratio Valeur Ajoutée et Chiffre

d'Affaires HT

La Valeur Ajoutée mesure la richesse

créée par l'entreprise. Et, le Chiffre d'Affaires est le montant

récupérable des ventes de produits, de marchandises, de la

production vendue et des accessoires. Le ratio entre la Valeur Ajoutée

et le Chiffre d'Affaires HT exprime en pourcentage l'apport propre au Produit

Intérieur Brut (PIB).

Tableau N°14 : Evolution du ratio Valeur

Ajoutée et CAHT

|

Exercices

|

Valeur Ajoutée

|

Chiffre d'Affaires HT

|

Ratio

|

|

2005

|

19 791 258

|

140 750 840

|

14

|

|

2006

|

27 019 259

|

153 077 373

|

17

|

|

2007

|

15 329 670

|

104 495 750

|

34

|

|

2008

|

19 791 258

|

57 367 608

|

14

|

|

Total

|

81 931 445

|

455 691 571

|

18

|

Sources : Les Etats Financiers

Il ressort du tableau ci-dessus que :

Durant les deux (2) premières années, au moins

14% du Chiffre d'Affaires de l'entreprise Chaoulani part dans le PIB. Cette

participation en 2007 s'est doublée par rapport à celle de 2006

et pour revenir à sa valeur minimale soit 14% en 2008.

3.1.2 Ratio Frais de Personnel et la Valeur

Ajoutée

Les frais de personnel constituent l'ensemble des

rémunérations versées au personnel privé ou public.

Le rapport entre ces frais et la Valeur Ajoutée exprime en pourcentage,

la part du facteur travail dans la création de la V.A

Tableau N°15: Evolution du ratio Frais

personnel et Valeur Ajoutée

|

Exercices

|

Frais Personnel

|

Valeur Ajoutée

|

Ratio en %

|

|

2005

|

3 140 600

|

19 791 258

|

16

|

|

2006

|

4 438 860

|

27 019 259

|

16

|

|

2007

|

6 713 340

|

15 329 670

|

44

|

|

2008

|

2 239 170

|

19 791 258

|

11

|

|

Total

|

16 531 970

|

81 931 445

|

87

|

Sources : Les Etats Financiers

Il ressort de ce tableau que :

Durant les deux (2) premières années seules 16%

constitue la part du facteur travail dans la création de la richesse de

l'entreprise. Cette part a augmenté exponentiellement en 2007 de 28%,

pour diminuer rapidement de 33% en 2008.

3.1.3 Ratio Résultat Brut d'Exploitation et le

Chiffre d'Affaires HT

Le RBE représente le solde qui est égal à

la différence entre les produits d'exploitation et les charges

d'exploitation avant toute déduction obligatoire. Le rapport entre ce

résultat et le Chiffre d'Affaires HT exprime en pourcentage la

rentabilité brute de l'entreprise : La rentabilité des

éléments liés à l'exploitation.

Tableau N°16 : Evolution du ratio

Résultat Brut Exploitation et CAHT

|

Exercices

|

RBE

|

CA HT

|

Ratio en %

|

|

2005

|

1 099 489

|

140 750 840

|

1

|

|

2006

|

880 895

|

153 077 373

|

1

|

|

2007

|

2 804 362

|

104 495 750

|

3

|

|

2008

|

931 770

|

57 367 608

|

2

|

|

Total

|

5 716 516

|

455 691 571

|

1

|

Sources : Les Etats Financiers

Il ressort du tableau ci-dessus que :

Durant les deux premiers exercices, l'entreprise a connu une

rentabilité brute qui était presque nulle car, celle-ci

exprimée en pourcentage est égale à un (1). Quant aux deux

(2) derniers exercices, on remarque une augmentation de 2% en 2007 et, une

diminution de 1% en 2008 par rapport à celle de 2007.

3.1.4 Ratio EBE et Actif Economique

L'EBE est la différence entre la V.A et le Frais du

personnel. Et l'Actif économique peut être calculé en

additionnant l'Actif Immobilisé au BFR.

Tableau N°17 : Evolution du ratio EBE et

Actif économique

|

Exercices

|

EBE

|

Actif économique

|

Ratio

|

|

2005

|

16 650 658

|

12 858 764