|

_

Analyse de l'impact des microcrédits dans

l'activité des marchands

(Cas de la MECRE-GOMBE)

Par

MPOTO MANKENI Pompon

(Economiste en formation)

Directeur :

Professeur BOSONGA BOFEKI LOUNGA

Jean-Pierre

Rapporteur :

Chef des Travaux BONDALA ENGWA Luc

Assistant TSASA VANGU Jean-Paul

Travail de Fin de cycle présenté en

vue de l'obtention du titre de gradué en Administration des Affaires et

des Sciences Economiques.

Année Académique

2010-2011.

Epigraphie

« Mon expérience personnelle m'a

donné une foi inébranlable en la créativité des

êtres humains. J'en suis venu à penser qu'ils ne sont pas

nés pour souffrir de la faim et de la misère. S'ils en souffrent

aujourd'hui, comme ils l'ont fait dans le passé, c'est que nous

détournons les yeux de ce problème. Je suis profondément

convaincu que nous pouvons débarrasser le monde de la pauvreté si

nous avons la volonté. Le crédit, à lui seul, ne saurait

mettre fin à la pauvreté. C'est seulement l'un des issues qui

permettent d'échapper à la

misère. »

Muhammad YUNNUS

(Vers un monde sans la pauvreté).

Dédicace

A mes parents MPOTO Michel et MBO Henriette

A mes frères et soeurs,

Je dédie ce travail.

Remerciements

La présente dissertation est l'aboutissement

d'une première étape de notre formation comme futur

économiste.

Mais au-delà de la simple réflexion

personnelle, elle est le résultat de plusieurs contributions. Selon

Blaise PASCAL, il est bon qu'un auditeur dise : « notre

livre, notre commentaire, notre histoire.... » tant il est vrai que

bien peu de ce qu'il écrit lui appartient et qu'il est redevable aux

autres du meilleur de ses idées.

Que l'honneur et la gloire reviennent à notre

Dieu pour son amour, ses grâces et sa miséricorde qu'il ne cesse

de nous accorder.

Ca serait preuve de prétention et d'ingratitude

de ne pas reconnaitre le mérite de tous les enseignants de la

faculté d'Administration des Affaires et de Sciences Economiques de

l'Université Protestante au Congo pour les efforts consentis en vue de

notre formation.

D'une manière particulière, nous

citons : le professeur BOSONGA BOFEKI LOUNGA JP qui a accepté de

mettre ses capacités intellectuelles à notre disposition, enfin

de diriger la rédaction de ce travail. Qu'il trouve ici l'expression de

notre gratitude.

Mêmement nous remercions aussi le Chef de

Travaux BONDALA ENGWA Luc qui a contribué massivement à

l'élaboration de ce travail.

Nos sentiments de gratitude s'adressent ensuite

à l'Assistant Jean Paul TSASA qui a cordialement accepté de nous

guider tout au long de l'élaboration de ce travail.

Nous serions partiel si nous ne pensons pas à

notre père MPOTO ZI MANKENI Michel, à notre mère MBO

BOMBAKA Henriette, à notre oncle BOMBAKA Franck, à notre soeur

MPOTO Gina et toute la famille MPOTO (Gisèle, Youyou, Pathy, Carine,

Herve, Afi , Yannick , Jonathan),à notre cousine MPIA Nicole,

à la famille BOMBAKA , à la famille MPONGO ainsi qu'à

la grande famille NGOMO.

A ceux-ci nous joignons volontiers tous nos

collègues de la vallée du savoir. Nous pensons plus

particulièrement à : Desiré EBONGYA, Jonathan NSIKU,

Henoc IFAMBE, Grace DIAKA, Yves MAFOLO, Wayat MEDUAMA, Emmanuel TSHIBALA ,

Tshino KIBA, Lyz KAZAKA, Patricia NZEANGOLO, Jolie KWAMA , Vanessa LONDA,

Darida MBUNGU, Acha MOMBETA, Sandrine BUNKULU , Sandrine BASUNGA,

Joëlle BOYIYA, Joe KOBAKOZETE , Arsène MUTOMBO et Hervé

TANSIA.

Enfin, que tous ceux qui n'ont pas été

cités, acceptent toutes nos excuses et sachent que nous leur restons

reconnaissants.

MPOTO MANKENI Pompon.

Acronymes

1. ASBL : Association Sans

But Lucratif

2. BCC : Banque Centrale du

Congo

3. CCAM : Centre Congolais

Allemand de Microfinance

4. COOPEC :

Coopérative d'Epargne et de Crédit

5. COOCEC :

Coopérative Centrale d'Epargne et de Crédit

6. CEFORMAD : Centre de

Formation Interdisciplinaire en Management et Développement

7. CGAP : Consulting Group

to Assist the Poorest

8. CVECAS : Caisse

Villageoise d'Epargne et de Crédit autogéré

9. DSRP : Document

Stratégique pour la Réduction de la Pauvreté

10. FAO : Food and

Agriculture Organization of United Nations

11. FC: Franc congolais

12. FENU : Fonds

d'Equipement de Nations Unies

13. FINCA : Foundation International

Community Assistance

14. FPM : Fonds de

Promotion pour la Microfinance

15. GAMF : Groupe d'Acteurs

de Microfinance du Kivu

16. GTZ : Gasellschaft fur

technische

17. IDH : Indice de

Développement Humain

18. IMF : Institution de

Microfinance

19. ISFD : Institution de

Système de Financement Décentralisé

20. MECRECO : Mutuelle

d'Epargne et de Crédit du Congo

21. MECRE-GOMBE : Mutuelle

d'Epargne et de Crédit du Congo

22. ND : Non

déterminé

23. PASMIF : Programme

d'Appui au Secteur de la Microfinance congolais

24. PIB : Produit

Intérieur Brut

25. PME : Petite et Moyenne

Entreprise

26. PNUD : Programme de

Nations Unies pour le Développement

27. RAMIF : Regroupement

des Acteurs de Microfinance du Nord Kivu

28. RDC : République

Démocratique du Congo

29. RIFIDEC : Regroupement

des Institutions du Système de Financement

Décentralisé

30. SWOT : Strength,

Weakness, Opportunities, Threats

31. TIAS : The Integrated

Assessment Society

32. UCCEC : Union des

Coopératives Centrales d'Epargne et de Crédit

33. UNHCR : United Nation

High Commissioner for Refugees

34. UNOPS : United Nation

Office for Project Services

35. UPC: Université

Protestante au Congo

36. USAID :United State

Agency for International Development

37. USD : United State

Dollards

Introduction générale

0 .1 PROBLEMATIQUE

Nul ne peut ignorer que la République

Démocratique du Congo est l'un des pays les moins avancés du

monde. Selon le 20ième 1(*)

rapport mondial sur le développement humain du Programme de

Nations Unies pour le Développement en 2010, la RDC occupait la

168ième place sur 169 pays.2(*) Cette situation n'est qu'une conséquence

d'un long moment de désordre civil, guerre, instabilité politique

et autres troubles.

Cette crise multidimensionnelle dont la durée peut

être estimée à plus d'une décennie3(*) a été

caractérisée principalement par la dégradation du cadre

macro économique (baisse du PIB, dépréciation

monétaire, hyperinflation, chômage excessif) et social.

Le niveau de vie de la population a sensiblement baissé

jusqu'à consommer en deçà du seuil fixé par la FAO,

soit moins de 1$ /Jour.

L'Administration publique se trouvant dans l'incapacité

de donner l'emploi à sa population, moins encore d'assurer la

sécurité sociale, la population congolaise s'est retrouvée

dans l'obligation de développer d'autres stratégies pour garantir

leur survie. D'où l'émergence des activités

économiques informelles.

La majeure partie des personnes évoluant dans ce

secteur étant relativement pauvres, leurs capitaux investis ne

permettent pas dans la plupart de cas l'optimisation des recettes. Pour

accroitre leur niveau d'activité, l'obtention d'un fonds

supplémentaire est indispensable.

Vu leur niveau de vie et leur rang social, elles ont

été pendant longtemps exclues du système de crédit

classique faute de pouvoir remplir toutes les conditions4(*) .

Cependant, depuis le début de la décennie 2000,

à la suite des multiples réformes opérées sur le

plan national, avec le soutient des organismes internationaux, la

République Démocratique du Congo a amorcé le chemin de la

stabilité et de la croissance économique.

Cette allure a apporté une amélioration

significative dans le monde des affaires et elle se manifeste aussi par

l'élargissement du secteur bancaire congolais et l'avènement de

plusieurs institutions financières évoluant dans le secteur de la

microfinance.

Ces institutions dites de finance de proximité

disposent d'une gamme des produits bien adaptés aux petits exploitants

agricoles, les groupes artisanaux, les petits commerçants, les

microentreprises, etc.

Cette couche qui, jadis, était exclue de tout

crédit bancaire a aujourd'hui la possibilité d'obtenir un

crédit formel susceptible d'augmenter leurs capitaux.

Toute fois il convient d'indiquer que la microfinance ne

s'adresse pas aux plus démunis. Selon la Banque Mondiale, cette

catégorie n'a pas besoin de services financiers, mais de services

beaucoup plus élémentaires (nourriture, logement, soins, eau,

électricité...), elle s'adresse à une catégorie,

certes pauvre, mais exerçant déjà ou ayant exercé

une activité ou disposant d'un savoir-faire.5(*)

Il reste à savoir si l'accession de cette classe pauvre

dans le système de crédit leur permet d'accroitre leur niveau de

rentabilité.

Il nous a donc paru opportun, dans le cadre de ce travail, de

nous poser la question fondamentale de savoir : Quelle est l'incidence des

microcrédits dans l'activité des marchands ?

0.2 HYPOTHESE

A la recherche d'une solution pouvant permettre de

réunir le minimum vitae, certains individus se sont pliés aux

microcrédits octroyés par les IMF.

Eu égard à cet état des choses, il a

été remarqué que l'expansion de ce système ouvre

des perspectives importantes et significatives pour les activités des

marchands. C'est dans cet ordre d'idées que Monsieur Philippe EGGER, du

Bureau International du Travail (BIT) a déclaré :

« le microcrédit est devenu un instrument

privilégié de promotion du développement, surtout sans

doute en raison de la souplesse avec laquelle il peut être

accordé »6(*).

Cela étant, nous partons de l'hypothèse selon

laquelle les microcrédits obtenus accroissent positivement le niveau

d'activité et le bien être des marchands.

Tout au long de ce travail, nous tenterons de valider ou

d'infirmer l'hypothèse précitée.

0.3 METHODES ET

TECHNIQUES

Pour arriver à vérifier l'hypothèse de

travail et, donner une réponse définitive à la question

soulevée au niveau de la problématique nous devons utiliser des

méthodes et des techniques.

Du fait que chaque méthode et chaque technique renferme

aussi bien des qualités que des insuffisances, nous avons fait appel

à un usage cumulatif.

Dans ce sens, nous avons utilisé la technique

documentaire en passant par les travaux de fin d'études, les

mémoires, les ouvrages et les publications sur Internet afin de

construire l'armature conceptuelle, théorique et empirique de notre

étude. La technique d'observation, de questionnaire et d'interview nous

ont permis d'obtenir les informations auprès de personnes susceptibles

de les détenir.

Par ailleurs, la méthode de comparaison, analytique et

statistique nous ont permis d'analyser, d'interpréter et d'expliquer les

données recueillies.

0.4 CHOIX ET INTERET DU

SUJET

La libéralisation des marchés financiers dans

les pays en développement, la progression spectaculaire des IMF et des

COOPEC ne nous ont pas laissé indifférent.

En ce sens, le choix de ce sujet a été

influencé dans le souci de sonder la mesure dans la quelle les

microcrédits peuvent être un outil efficace dans l'accroissement

des activités de marchands.

Tout lecteur, même non averti, pourrait ainsi trouver

dans cette rédaction les informations nécessaires à la

compréhension de la micro finance en général et du micro

crédit, du rôle de celui-ci dans l'accroissement des

activités rurales. Les dirigeants des IMF pourraient aussi en tirer un

vrai profit scientifique susceptible d'apporter une amélioration dans

leur travail.

0.5 DELIMITATION

SPATIO-TEMPORELLE

Se trouvant dans l'impossibilité de circuler dans tout

le territoire national pour s'apercevoir de la situation, nous avons

concentré nos recherches au marché Central, et là nous

nous sommes adressés essentiellement aux clients de la COOPEC

MECRE-GOMBE.

Notre période d'analyse est de quatre ans

c'est-à-dire de 2007 à 2010.

0.6 CANEVAS DU TRAVAIL

Hormis l'introduction et la conclusion, ce travail comprend

trois chapitres. Le premier traitera les généralités

conceptuelles de la microfinance. Le deuxième s'appesantira sur

l'état de lieu de la microfinance en République

Démocratique du Congo et enfin le troisième analysera l'impact

des microcrédits dans l'activité des marchands.

Chapitre 1

Généralités conceptuelles

Par ce premier chapitre de notre travail, nous voulons planter

le décor en fixant les idées sur les concepts principaux de la

microfinance par l'analyse de la théorie existante.

Au terme de ce chapitre, nous aurons acquis une base

nécessaire et suffisante pour la vérification dans le

troisième chapitre des hypothèses émises.

Nous commencerons par les notions de la micro finance et nous

passerons aux principales activités de ce secteur pour atterrir aux

mesures d'efficacités de la micro finance.

SECTION 1 : LA

MICROFINANCE

1 .1 Définitions et

Notions de base

Si la notion de microfinance est de plus en plus

évoquée, sa définition n'est pas toujours

explicitée ; et quand elle l'est, elle varie d'un auteur à

l'autre. Il existe en effet de nombreuses manières de définir la

micro finance même si l'on peut retenir que le minimum consensuel

reconnaît que la micro finance est l'offre de services et produits

financiers aux populations démunis n'ayant pas accès aux services

du secteur financier formel.

Selon la BCC, dans son instruction N°1, par micro finance

il faut attendre la prestation de services de crédit et/ou

d'épargne aux agents économiques vulnérables, exclus du

système bancaire classique, en vue de leur permettre de réaliser

des activités génératrices de revenus, de créer des

emplois et ainsi de lutter contre la pauvreté7(*).

Selon UNHCR, la microfinance consiste en l'offre viable et

durable de services financiers aux micros entrepreneurs ou aux personnes

disposant de faibles revenus ne pouvant accéder à de services

financiers. Plus simplement dit, la microfinance est la banque des

démunis8(*).

Mais pour beaucoup de personnes même pour le grand

public en particulier, la micro finance se confond parfois avec le micro

crédit car son principal instrument demeure ce dernier.

« Le microcrédit correspond à de petits

prêts accordés à des taux d'intérêt en

principe plus bas que ceux - du marché (pour certains organismes, il est

nul ou minime, mais pour d'autres il atteint 20 à

30%) »9(*). Il

demeure donc le produit phare de la micro finance.

Signalons que le micro crédit est souvent

destiné à aider les communautés et les familles en

difficultés pour démarrer une activité et aussi soutenir

les activités déjà existantes.

Le prêt offert par la microfinance permet aux hommes ou

aux femmes démunis d'accroître ou de démarrer les

activités génératrices de revenus. Le prêt sera

ensuite rembourser par échelonnement du montant total à payer.

Ce système se développe surtout dans le pays du

tiers monde mail il existe aussi dans certains pays

développés.

La micro finance est orientée sur une cible

nouvelle : les pauvres et les exclus. Elle reconnaît leurs talents,

leurs besoins et leurs capacités à rembourser les prêts

obtenus.

Au lieu de les éliminer par avance, de la

clientèle de crédit parce que les méthodes, les

critères et les garanties ne sont pas adaptés à leur

situation, elle invente des méthodes et des garanties qui leurs

conviennent.

Le système de microcrédit permet ainsi de

découvrir que les gens exclus du crédit bancaire classique sont

comme les autres, dotés de l'esprit d'entreprise, de la capacité

du jugement et qu'au surplus, ils remboursent plutôt mieux que les

riches.

Ce système de microfinance repose sur le lien social et

s'en sert. Elle est une finance de proximité tant géographique

que culturelle. Elle est toujours adaptée aux besoins de sa

clientèle.

1.2 Evolution du secteur

Si le débat sur la définition de la micro

finance est relativement récent, il n'est pas sans importance de

rappeler que le concept n'est pas tout nouveau. Pour certains

spécialistes de la microfinance, les origines du micro crédits se

situent en Babylone, c'est-à-dire quelques 3400 ans avant JC, quand le

temple d'Ourouk faisait fructifier les offrandes reçues des

fidèles en consentant du prêt en nature. Les pratiques auraient

ensuite évoluées à la fois au fil des siècles et au

rythme du développement économique du monde10(*).

Trois milles ans après JC,

l'épargne et le crédit rotatif apparaissent en Inde sous trois

formes principales : les traditionnels usuriers, les guides marchands et

les ECRA.

Au 19ièm siècle, des programmes de micro

prêt et d'épargne collective pour faire face aux situations de

crise apparaissent dans plusieurs pays.

Friedrich Raiffeisen et Alphonse Desjardins sont

considérés comme les pères du mouvement mondial de COOPEC.

En Allemagne, en 1840, le maire F. Raiffeisen crée le premier syndicat

du crédit qui finira par toucher 2 000 000 de paysans.

En Irlande, Jonathan SWIT met en place le système

irlandais de fonds pour prêt qui soutiendra jusqu'à 20% des

familles irlandais chaque année.

En Afrique certaines expériences ont été

identifiées au Ghana (1920), au Kenya, Nigeria, Ouganda dès

1955.

D'autres expériences ont été

constatées en Europe, Amérique du nord puis en Amérique

latine. En 1970, des programmes expérimentaux sont lancés au

Bangladesh et au Brésil, où il s'agit d'accorder des micro-

prêts solidaires à des groupes de femmes.

Le Micro crédit prend un essor considérable

grâce à celui qui deviendra prix Nobel de paix en 2006, le

professeur Muhammad YUNUS.

En observant le modèle économique inefficace et

improductif des femmes artisanes pauvres, il décide de créer une

réponse institutionnelle pour aider les personnes : La Grammen

Bank, la première banque de micro finance moderne.

Il développe le micro crédit et ouvre la voie

à de nombreuses autres expériences menées dans le monde

entier.

Des institutions sont créées pour fournir aux

pauvres des moyens de créer leur gagne- pain.

Le succès de la Grammen Bank qui compte maintenant

comme client plus de 7 millions de la population de Bengladesh a connu un

écho dans le monde entier.

Encadré N°1 Histoire sur la

Genèse de la Microfinance

|

Après avoir étudié puis

enseigné l'économie au Bengladesh, Muhammad Yunus a passé

quelque année aux Etats-Unis où il a obtenu son doctorat. De

retour à son pays, il a pris la direction du département

d'économie de l'université de Chittagong, située dans une

zone rurale du sud-est. La terrible famine qu'a vécue son pays en 1974

lui a fait prendre conscience de l'écart qui existe entre le monde

abstrait des théories économiques qu'il enseignait et le monde

des pauvres qui meurent de faim. Il a déclaré qu'il n'avait pas

préparé l'installation du système de micro crédit

et qu'il n'était pas doté des connaissances bancaires.

« Lorsque je me suis lancé dans cette aventure, je n'avais

aucune idée de ce dans quoi je m'engageais. ... « Je

n'avais par ailleurs aucune formation bancaire » a-t-il

déclaré En effet, c'était en 1976, lors d'une

séance de recherche avec ses étudiants du cours d'investissement

à l'université Chittagong, qu'il apprit que les 42 femmes

artisanes du bombou interrogeaient dans le village joba par ses

étudiants avaient au total de 27 dollars pour elles toutes enfin de

développer leurs activités. La modicité du montant

empêchant l'activité de ces femmes de prospérer à

choquer Yunus « ce fut le choc de ma vie » qui

a décidé de leur prêter l'argent qui leur faisait

défaut de sa propre poche en leur demandant de rembourser sans

intérêt quand elles pourront ; et c'est au moment ou il a

aperçu la joie et l'allégresse que son prêt a

provoqué chez ces pauvres qu'il a décidé d'aller plus

loin. Il est allé voir le directeur d'une banque pour lui demander de

prêter de l'argent à ces gens, mais la réponse a

été négative car le directeur jugeait cette

catégorie insolvable.

Yunus a donc décidé de se porter garant des

personnes qu'il voulait aider et a emprunté lui-même de la banque

pour prêter aux pauvres qui en avaient besoin, et c'était depuis

le lancement de son projet de Grammen Bank fondée en 1976 et reconnu

légalement en 1983 comme une banque indépendante. Il a

réalisé cependant qu'il lui fallait développer un

système qui garantissait le remboursement des prêts .Or il

est difficile de demander une caution à ceux qui n'ont rien. Il a mis

donc en place un système de « caution solidaire ».

Les personnes désirant recevoir un prêt doivent s'organiser en

groupe de 5 ou 6. La solidarité, la coopération et le

contrôle social constituent des substituts aux garanties

matérielles traditionnelles.

Le village de Jobra et d'autres villages avoisinants

l'université de Chittagong étaient les premiers à profiter

de services de la Grammen Bank.

|

Source : MERIAM BELGITH, La gestion des

risques de crédit en micro finance par le crédit storing,

thèse de DEA ,l'université de Carthage,2007

A la fin des années 1980, les initiatives se

multiplient, l'ONG bolivienne PRODEM créée en 1986 décide

de filialiser ses activités de micro finance sous forme de banque en

créant la Banco Solario (Bancosol).

Le secteur de micro finance a connu une croissance

régulière jusqu'à atteindre en 2007, 25 milliards de

dollars pour l'ensemble des crédits relevant de la microfinance.

1.3. Rôle et Objectif de

la microfinance

La microfinance est un système de gestion qui a pour

rôle d'offrir aux personnes exclues du système bancaire classique,

les services tels que : le micro crédit (individuel et collectifs),

l'épargne, micro- assurance, transfert d'argent... dans l'objectif

d'augmenter leur revenu, améliorer leurs conditions de vie, créer

des PME et de sortir donc de la pauvreté.

SECTION 2 LES ACTIVITES

DE LA MICROFINANCE

2.1. Les Services de la

MicroFinance11(*)

Les principaux services souvent offerts par les organisations

de micro finance sont : le micro crédit, l'épargne, la micro

assurance et le transfert d'argent. A cela, on peut ajouter le crédit

(Agricole, Habitant, Bail et Rapide).

2.1.1. Micro credit

C'est le produit phare de la microfinance. Le commun de

mortels confond d'ailleurs la micro finance au micro crédit. Les nations

unies même ne semblent pas être épargnées de cette

confusion sémantique lorsqu'elles déclarent l'année 2005

comme année de microcrédit (en lieu et place de

microfinance)12(*).

Le service d'octroi de micro crédit est

généralement effectué dans les institutions de

microfinance sous forme individuelle ou collective.

Dans le premier cas, il s'apparente au crédit bancaire

dans la mesure où il est généralement élevé

en termes de montant, il exige de garanties matérielles assez

importantes et s'adresse aux riches parmi les pauvres.

Dans le second cas, le prêt est accordé à

un groupe de gens homogènes qui se côtoient fréquemment.

Dans ce groupe, l'application de la caution solidaire (peer monotoring) comme

base de garantie est facile.

Avec le second mécanisme, en cas de défaut de

remboursement, chacun des membres du groupe est rendu redevable de la dette

contractée par l'un d'eux. Mais signalons aussi que la pression sociale

à l'intérieur du groupe peut constituer un moyen efficace pour

encourager le remboursement des prêts.

L'efficacité du microcrédit groupé

dépend aussi de certains éléments tels que :

- L'initiative de la formation et la validation du groupe

- La taille optimale du groupe

- La mobilité spatiale des members

Le prêt obtenu en groupe limite aussi la contrainte

liée à l'asymétrie de l'information.

2.1.2. L'Epargne

Pour les clients de la micro finance, même les plus

démunis, l'accès à des services d'épargne est

important. Les familles ont en effet besoin de mettre de l'argent de

coté pour se sécuriser face à des risques et pour

anticiper des dépenses importantes.

Les organisations de micro finance pratiquent soit

l'épargne volontaire, soit obligatoire, soient les deux ensembles. On

parle d'épargne obligatoire lorsque l'IMF oblige ses clients ou membres

à épargner sur une base régulière et

systématique (elle fait par exemple une condition d'accès au

crédit). Cette épargne est souvent bloquée sur un

compte.

Par opposition, pour l'épargne volontaire,

l'épargnant est libre de déposer ou non son argent, et de

réaliser des retraits dans la limite du produit proposé13(*).

Si l'épargne constitué est assez suffisant, elle

permettra à la famille de dépasser une utilisation simple de

« filet de sécurité » et améliorer son

bien être.

2.1.3. Micro assurance14(*)

A l'instar de la micro finance, le terme « micro

assurance » désigne l'adaptation de services d'assurance

à des clients à faibles revenus et n'ayant pas accès

à des services d'assurances classiques.

Plus précisément, la micro- assurance permet de

protéger des populations à faibles revenus contre des risques

spécifiques, en échange du versement régulier de primes

dont le montant est proportionnel à la probabilité et au

coût du risque concerné.

Généralement, elles sont groupées en 2

catégories :

- Les assurances de personnes

- Les assurances de dommages

La première catégorie protège contre les

événements affectant la personne même de l'assuré,

mieux sa vie : maladie, accident, décès, arrêt de

travail, invalidité...

La deuxième catégorie vise à

réparer les conséquences d'un événement dommageable

affectant le patrimoine de l'assuré. Il s'agit essentiellement de

l'assurance responsabilité (dommages corporels ou dommages causés

par l'assuré à autrui) et de l'assurance des biens (ceux de

l'assuré).

2.1.4. Transfert de fonds

Ce service concerne plus les personnes ne disposant pas de

comptes bancaires et voulant effectuer de transactions financière

rapide, facile et de proximité.

2.2 Les Prestataires de

Services

Dans le monde, deux approches de prestataires s'affrontent,

l'un donne priorité au coté offre de l'intermédiation

financière, on a l'approche orientée institution et l'autre

préconise la demande, on a l'approche orientée client. Cette

dernière met l'accent sur les besoins du client, l'approche

orientée institution en revanche repose sur la conception selon

laquelle, dans la gestion des activités de microfinance, il convient de

se placer du point de vue de l'institution financière ou du

prêteur15(*).

D'une manière générale, dans les

principaux prestataires de services, on a : les prestataires informels de

service financier, les Associations mutualistes, les ONG, les Structures

financières institutionnelles.

2.2.1. Les Prestataires informels de services

financiers

On inclut dans cette catégorie les prestataires

traditionnels, les prêteurs sur gage, les collecteurs d'épargne,

les gardes-monnaies, tontines, parce qu'ils connaissent bien les gens de leur

communauté ou par ailleurs ils vivent ensembles. Quant à

l'épargne, elle est très risquée et beaucoup

d'épargnants y perdent leur argent.

2.2.2. Les Associations mutualistes

Il s'agit des groupes d'entraides, des coopératives de

crédits ainsi qu'une variété hybride de

structures .Généralement, elles sont de petites structures

bien implantées au niveau local et elles ont des enracinements locaux

très efficaces.

2.2.3. Les ONG

Il s'agit des structures visant plus le bien être et

recevant des subsides qui leurs permettent d'offrir même certains

produits risqués.

2.2.4. Les Structures financières

institutionnelles

Dans cette catégorie, en plus des institutions

régulées spécifiques, les banques commerciales, il faut

ajouter les banques de développement agricoles, banques rurales et les

autres institutions non financières.

Ces structures sont gérées et dirigées

classiquement, elles contrôlent des réseaux d'agences qui peuvent

s'étendre au-delà des frontières de leurs pays

d'origine.

Les systèmes d'upgrading et de downgrading permettent

l'accroissement de l'offre en service de microfinance.

2.3 La demande de services en

Microfinance

Les demandeurs de services en micro finance sont

généralement les personnes dont le revenu est faible et qui n'ont

pas accès aux institutions financières classiques faute de

pouvoir remplir les conditions exigées par ces institutions. Ces

personnes se retrouvent plus dans les pays d'Afrique, Asie, d'Amérique

latine et aussi dans certains pays dits développés.

Mais parfois certains demandeurs affichent un comportement

opportuniste qui conduit à l'asymétrie de l'information et le

rationnement de crédit (Sélection adverse et aléa

moral).Pour contourner ce problème ces groupes utilisent souvent le

système de caution solidaire.

Le fait que près de 1.2 milliards des personnes vivent

dans la pauvreté, la demande en service de microfinance ne fait

qu'accroître au fil de temps. Pour une bonne évaluation de la

demande, les principaux facteurs à prendre en compte sont : la

taille de ménage de demandeur, la densité de la population,

mobilité de la population, niveau de pauvreté et autres.

2.4 Conditions

générales d'obtention d'un prêt

Le caractère social et solidaire de la micro finance a

fortement simplifié la procédure d'obtention de crédit.

Les conditions exigées sont les plus simples que possibles.

Généralement, on distingue deux sortes de crédit :

crédit individuel et crédit groupé.

Pour le crédit groupé, les membres se

constituent dans des groupes restreints et homogène et ils sont

solidairement liés. La caution solidaire est donc une garantie efficace

car les autres membres du groupe seront amenés à payer à

l'endroit de leurs collègues insolvables.

En ce qui concerne la deuxième catégorie,

souvent un dépôt minimum est exigé proportionnellement au

crédit. Pour des crédits assez élevés, des

garanties matérielles sont souvent exigées.

2 .5 Calcul des quelques

indicateurs et du taux d'intérêt

Généralement, pour cerner l'efficacité et

le niveau de performance d'une institution de micro finance, on utilise soit

les méthodes financières, soit les méthodes

économétriques.

Les méthodes économétriques peuvent

être soit paramétriques, soit non-paramétriques

Dans l'approche financière, souvent on mesure : la

qualité de portefeuille, l'efficacité et la productivité,

la gestion financière et la rentabilité.

Le résumé des principaux indicateurs

utilisés dans l'approche financière est donné dans le

tableau 116(*).

Concernant, le calcul du taux d'intérêt, certains

facteurs doivent être pris en compte. Parmi ces facteurs, on peut

citer : le taux du marché, le coût des opérations, le

taux d'inflation et autres. Généralement pour calculer le taux

d'intérêt, on utilise soit la méthode constante, soit

dégressive.

Dans la méthode constante, les intérêts

sont calculés sur le montant initial et non pas sur le montant en

cours.

Dans la méthode dégressive, les

intérêts sont calculés sur solde du prêt à un

moment donné, le montant d'intérêt varie donc à

chaque période. Le mode de calcul constant du taux

d'intérêt permet un rendement plus élevé que le mode

dégressif.

Pour les clients, la méthode dégressive est plus

avantageuse par rapport à la méthode constante.

Tableau N° 1 Les Indicateurs de performances

financières (Les ratios)

|

Ratio

|

Formules

|

Details

|

|

Qualité du Porte feuille

|

|

Porte feuille à risqué

|

Crédit non payé /Encours total du

prêt

|

Mesure la partie du portefeuille qui est contaminé par

les impayés.

|

|

Perte sur créance

|

Créance passée en perte/Encours moyen

|

Indique la qualité de gestion du portefeuille.

|

|

Dotation aux provisions (réserve pour perte sur

prêt)

|

Dotations aux provisions pour créances

douteuses/Encours moyen de prêt

|

Indique si l'IMF a prévu une réserve

adéquate pour perte sur prêt.

|

|

Efficacité et productivité

|

|

Charge d'exploitation

|

Charge d'exploitation/Encours moyen

|

Mesure les coûts nécessaires à

l'institution pour fournir de services de crédits.

|

|

Coût par emprunt

|

Charge d'exploitation/Nombre d'emprunteurs actifs

|

Montre le coût moyen sur l'année pour servir un

client.

|

|

Productivité agent de credit

|

Nombre d'emprunteurs actifs /Nombre d'agent de

crédit

|

Indique la productivité (contribution) des agents de

crédits de l'IMF.

|

|

Gestion financière

|

|

Charge de financement

|

Charge d'intérêt de commission/Encours moyen

|

Mesure le total des intérêts payés par

l'IMF pour financer son portefeuille de crédit.

|

|

Ressources financiers

|

Charges d'intérêt et de commission/Valeur moyen

de ressources

|

Mesure le coût moyen de fonds emprunté par

l'IMF

|

|

Dettes sur fond proper

|

Total dettes /Total fonds propres

|

Indique le degré de sécurité que

possède l'IMF pour couvrir d'éventuelle perte.

|

|

Rentabilité

|

|

Rentabilité des fonds propres

|

Résultat net/Fonds propres moyens

|

Mesure le retour sur les investissements effectués dans

l'institution.

|

|

Rentabilités des actifs

|

Résultats net/Actifs moyens

|

Mesure la façon dont l'institution utilise ses

actifs.

|

|

Rendement du portefeuille

|

Total revenu perçu/Encours moyen

|

Mesure la quantité de revenu effectivement

perçu.

|

Source : Auteur

SECTION 3 : EFFICACITE

D'UNE MICROFINANCE

3.1 Condition essentielle et

favorable pour une microfinance

Le bon fonctionnement d'un système de micro finance est

fonction de plusieurs éléments, notamment :

· Stabilité politique

· Stabilité de la population

· Activité économique et demande de

services de microfinance

· Esprit d'entreprenariat dans le chef de

bénéficiaire

· Economie basée sur la monnaie et non sur le

troc

· Présence des banques commerciales

· Le capital social ou la confiance

· Stabilité macro économique.

3.2 Les succès en

matière de microfinance 17(*)

En matière de microfinance, la réussite d'un

programme se mesure au fait que l'on ait pu susciter une amélioration

significative et durable des conditions de vie d'un grand nombre de personnes

défavorisées, et que l'on ait pu créer des entités

viables et permanentes permettant d'atteindre cet objectif . Les 4

paramètres fondamentaux de mesure du succès de la micro finance

sont :

· Le niveau de pauvreté de la clientèle

· Le nombre des clients qu'elle veut atteindre

· La durabilité des effets qu'elle entend

produire

· L'impact qu'elle compte avoir sur le niveau de la

population

3.3 Les obstacles structurels

au développement de la microfinance

Les contraintes apparaissent souvent dans les pays

reculés, or c'est dans ces régions que la microfinance doit

être plus efficace.

Parmi ces obstacles, il y a ceux qui sont externes et d'autres

aussi sont internes à la microfinance. Mais, d'une manière

générale, on peut citer :

· Le manque d'une réglementation

adéquate

· L'instabilité politique et économique

· La sous-bancarisation

· La valeur élevée des coûts de

transactions

· Le niveau faible de rentabilité des

activités

· L'asymétrie de l'information

Chapitre 2

La Microfinance en RDC

Dans ce chapitre, en premier lieu, il est question de

présenter la RDC, car elle constitue pour nous un macro environnement du

travail. Ensuite, il sera question de présenter la situation actuelle du

secteur de la microfinance en RDC en relevant les faiblesses et les forces.

SECTION 1 : ETAT DE

LIEU DE LA MICRO FINANCE EN RDC

1.1. Introduction

La République Démocratique du Congo,

deuxième pays par sa surface en Afrique subsaharienne, émerge de

plus de 15 années de guerre, de désordres civils, d'inflation

vertigineuse et de crises économiques. Cette situation a eu des effets

pervers sur tous les secteurs de la vie nationale.

En 2010, sa situation démographique

économico-sociale se présentait comme l'indique le tableau

ci-dessous :

Tableau N°2 Données

Macroéconomiques et démographiques de la RDC en

2010

|

Population (millions)

|

71

|

|

Superficie (milliers km2)

|

2 345

|

|

Densité (hab/km2)

|

30,2

|

|

Population urbaine (%de la pop.totale)

|

31%

|

|

Esperance de vie(moyenne hommes et femmes)

|

53 ans

|

|

Taux de croissance démographique (%)

|

3,1

|

|

Taux d'alphabétisation (%)

|

67,2

|

|

PIB nominal (milliards USD)

|

12.6

|

|

Taux de croissance économique

|

6.1

|

|

Balance commerciale(milliards USD)

|

-1.47

|

|

Monnaie

|

Franc congolais(CDF)

|

Source: www.lamicrofinance.org

Les conséquences des crises qu'a connues la RDC ont

conduit sa population à une pauvreté extrême. Cette

pauvreté peut être perçue comme un véritable

phénomène de masse car elle frappe tout le territoire national

aussi bien le milieu urbain que rural.

Selon les enquêtes menées par le ministère

de plan, la pauvreté en RDC est caractérisée par quatre

principales manifestations qui sont regroupées dans le tableau

suivant18(*) :

Tableau N°3 Caractéristique de la

pauvreté en RDC

|

Besoins fondamentaux non satisfaits

|

Détérioration du travail

productif

|

Manque de paix et de sécurité

|

Culture d'impunité

|

|

· Insuffisance alimentaire

· Incapacité d'avoir un logement

décent et salubre

· Incapacité d'aller voir un

médecin ou de se faire soigner

· Incapacité de s'habiller

décemment

· Incapacité de faire instruire ses

enfants

· Non accès à l'eau

potable

· Non accès à l'énergie

électrique

|

· Faible production, manque d'acheteurs et

évacuation difficile

· Chômage et manque d'esprit

d'initiative

· Manque de capital ou difficile accès

à un crédit pour démarrer une activité

productive

|

· Viols et pillages

· Migration régulière et abandon de

biens

|

· Corruption

· Injustice

· Exclusion/

Marginalisation

|

Source : Auteur

1.2 Evolution de la Micro

finance en RDC19(*)

L'histoire de la microfinance en RDC démarre sous la

période coloniale avec des sociétés de type

coopératif.

Entre 1987 et 1990, les coopératives d'épargne

et de crédit ont émergé dans le pays et se sont

implantées dans des endroits reculés dépourvus de

banques.

En 1987, les COOPEC détenaient 7% de l'épargne

du secteur bancaire congolais. Avec la période de crise politique et de

guerre qui a marqué la décennie 1990, les COOPEC ont perdu

près de 80% de leurs membres et 66 % des fonds placés dans les

banques de dépôts.

D'une manière plus concrète, l'évolution

de la micro finance en RDC se caractérise par 3 grandes

époques :

De la période coloniale à 1970, il y a

eu de la création da la première COOPEC, à savoir la

Caisse populaire coopérative de Mbuji-Mayi.

De 1970 à 1990, le mouvement coopératif

congolais s'est développé autour de trois principaux foyers,

notamment Bansakusu, Kinshasa et Bukavu. Ces initiatives se sont

fusionnées pour donner naissance à l'UCCEC.

De 1990 à nos jours, les pillages de 1993 et

de 1995, l'hyperinflation, les mesures monétaires incohérentes et

les guerres ont contribuées à fragiliser le système

financier en RDC entraînant entre autre, la réduction des

activités des COOPEC. Mais la fin des conflits armées et des

réformes économiques ont contribué à

l'amélioration des indicateurs économiques et à la

stabilité socio-économique. Les mesures prises par le

gouvernement ont permis de relancer les activités

d'intermédiation financière.

1.3 Les principaux prestataires

de la microfinance en RDC

Aujourd'hui le secteur de la Microfinance en RDC, en pleine

émergence, compte plus de 250 structures, sans compter de nombreux

systèmes informels (tontines, groupes d'entraide, fournisseurs informels

d'intrants à crédit...).

Néanmoins, malgré ces chiffres le taux de

pénétration reste extrêmement faible, soit 4%

d'après les statistiques du PASMIF.

Le secteur doit encore fournir d'importants efforts de

professionnalisation de ses acteurs.

En RDC, les services de microfinance sont offerts par les IMF

(entreprises et sociétés) ; les COOPEC ; les

ONG (bien que non officiellement autorisées d'oeuvrer sous ce

statut) ; des sociétés de transfert d'argent, des banques

spécialisées et des banques classiques ayant ouvert un

département de micro finance en leurs seins.

Ces prestataires sont plus concentrés à

Kinshasa, Bas Congo, Lubumbashi, Goma, Bukavu, Kisangani, Mbuji-Mayi et

Kananga. Signalons que de tous ces prestataires, les COOPEC forment toujours la

grande majorité numérique.

Le tableau suivant présente la situation actuelle des

prestataires en RDC.

Tableau N°4 Les principaux prestataires

de la microfinance en RDC

|

Clients actifs

|

Encours d'épargne (USD)

|

Encours de crédit (USD)

|

|

COOCEC CAMEC

|

20 762

|

1 328 244

|

966 159

|

|

MECRECO

|

49 752

|

19 722 000

|

13 942 000

|

|

FINCA RDC

|

44 532

|

4 197 295

|

10 352 380

|

|

COOCEC CEAC

|

14 889

|

878 856

|

522 123

|

|

COOCEC BDD

|

7 830

|

38 835

|

52 166

|

|

HEKIMA

|

8413

|

ND

|

631 617

|

|

PAIDEK

|

10 835

|

ND

|

1 837 744

|

|

PROCREDIT BANK RDC

|

10 273

|

ND

|

33 733 765

|

|

HOPE RDC

|

20 751

|

ND

|

1 570 577

|

|

COOPEC BOMOKO

|

6 157

|

104 464

|

114 017

|

|

MEC BOSANGANI

|

1 055

|

60 149

|

20 880

|

|

COOPEC MAKIN

|

2 546

|

29 020

|

22 170

|

|

COOPECAS

|

3 200

|

167 260

|

131 915

|

|

MUFESAKIN

|

8 445

|

279 064

|

341 227

|

|

TOTAL

|

209 440

|

26 805 189

|

64 238 743

|

Source:

www.lamicrofinance.org

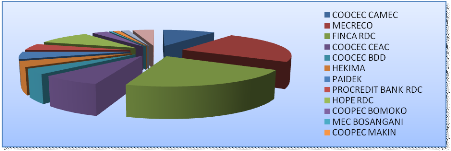

La proportion de qu'occupe chaque institution en termes des

clients actifs se présente de la manière suivante :

Diagramme N°1 : Proportion des clients

actifs

Source : Tiré du Tableau

N°4

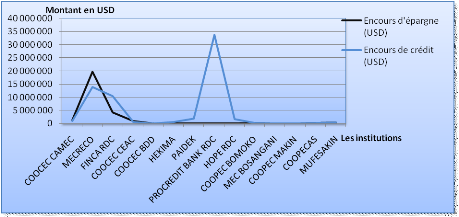

Les encours de crédit et d'épargne, pour chaque

institution, se présentent graphiquement de la manière

suivante :

Graphique N°1 : Encours d'épargne et

de crédit

Source : Tiré du Tableau

N°4

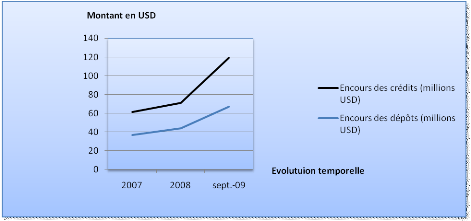

Concernant l'évolution des principaux indicateurs des

IMF, les nombres des IMF enregistrés sont restés constant pendant

les années 2007,2008 et 2009

Quant au nombre des bénéficiaires, il y a eu une

forte croissance, cela est à constater aussi au niveau du taux de

pénétration. L'encours de crédit et de dépôt

ont aussi évolué.

Ces variations peuvent être bien perçues dans le

Tableau n 5.

Tableau N°5 Evolution des indicateurs des IMF

en RDC

|

2007

|

2008

|

Sept 2009

|

|

Nombre d'IMF et de points de services

|

230

|

230

|

230

|

|

Nombre de bénéficiaires

|

248 173

|

270 908

|

477 693

|

|

Taux de pénétration (%)

|

2,48

|

2,7

|

4,7

|

|

Encours des dépôts (millions

USD)

|

37

|

44

|

67

|

|

Encours des crédits (millions USD)

|

24,5

|

27,3

|

52,2

|

Source :

www.lamicrofinance.org

Les évolutions des encours des dépôts et

des crédits se présentent graphiquement de la manière

suivante :

Graphique N°2 : Evolution des encours de

dépôt et de crédits

Source : Tiré du Tableau

N°5

Notons qu'en RDC, il y a toujours une discrimination,

exclusion qui demeure en matière de service de microfinance. Le secteur

est principalement urbain, le milieu rural est moins servi.

Cette discrimination fragilise le niveau de

pénétration car la majeure partie des pauvres (clients de la

microfinance) vivent dans le milieu rural. Le taux de pénétration

est estimé à 4%, ce taux prouve à suffisance qu'une partie

importante de la population demandeuse de crédit en manque encore jusque

là.

Un autre problème lié à ce secteur en RDC

est que la plupart de ses organisations ne sont pas professionnelles, beaucoup

ne tiennent même pas des états financiers, cela handicape

l'efficacité de ces organisations. A coté des acteurs directs

qui offrent les services à la population, on a les acteurs indirects qui

interviennent sous plusieurs angles dans le fonctionnement du secteur

(contrôle, finance, promotion...).

Le tableau suivant nous donne une image sur les acteurs

indirects de la micro finance :

Tableau N°6 Les acteurs indirects de la micro

finance

|

Autorité de Contrôle

|

Association professionelle et

réseaux

|

Bailleurs de fonds

|

Agence d'évaluation et bureaux

d'étude

|

Centre de recherche et de formation

|

Opérateurs d'appui

|

|

BCC,

Ministère de finance,

Ministère de PME

|

RIFIDEC,

GAMF ,

RAMIF

|

ONG WORLD relief, TIAS ,SOS FAIM, ACDI, PNUD,

FENU, KEW , MAE/France, USAID, GTZ, FAO,HCR, Banque Mondiale

|

Planette rating Microfinanza,GEMIFIC,

RIFIDEC

|

UPC/CCAM,CEFORMAD

|

PASMIF,FPM,HCR,UNOPS

|

Source: Enquête de l'Auteur

1.4 La demande de

microcrédit en RDC

La demande de services financiers est difficile voire

impossible à chiffrer à cause des régions encore en

situation de conflit, le manque de données statistiques fiables du fait

de l'absence d`un recensement national des opérations de microfinance en

RDC, le problème de confiance entre la population et certaines

institutions de crédit qui ont par le passé fait perdre des

sommes importantes aux épargnants. Toutefois le tableau n°5 nous

montre que le nombre des demandeurs potentiels de services financiers en RDC

n'est pas négligeable.

Selon le rapport FENU/PNUD (2003), plusieurs facteurs appuient

ce constat :

la taille de la population, estimée à 52

millions de personnes ;

la place du secteur informel comme source d`emplois et de

revenus, estimée entre 80% et 90%;

La pauvreté, chiffrée en termes

économiques (PNB annuel par habitant autour de $80) et en termes

sociaux (accès limité à l`éducation, à des

services de santé), qui touche au moins 80% de la population ;

1.5 Les obstacles structurels

de la microfinance en RDC

Le développement de la microfinance en RDC se heurte a

des nombreuses contraintes. Parmi les principales contraintes, on peut

citer : les coûts de transaction élevés, la faible

rentabilité des activités financées, la sous

bancarisation, le sous développement de l'infrastructure

financières.

A cela s'ajoute aussi les difficultés

qu'éprouvent les IMF à identifier et à sélectionner

des clients solvables, l'accès réduit aux capitaux

internationaux, la dollarisation de l'économie, l'instabilité

politique et économique.

Les obstacles de la micro finance en RDC se situent

principalement à deux niveaux, les uns concernent directement les IMF et

les populations ciblées, les autres se situent au niveau de l'Etat et

des bailleurs de fonds.

SECTION 2 : LA

REGULATION ET LE CONTROLE DE LA MICROFINANCE EN RDC

La RDC présente une particularité de disposer de

deux textes légaux et une instruction de la Banque Centrale du Congo

pour diriger la famille de structures de financement de

proximité :

· La loi 002/2002 du 02 février 2002 portant

dispositions applicables aux COOPEC

· La loi 003/2002 du 02 février relative à

l'activité et contrôle des établissements de crédit

· L'instruction N°1 aux IMF du 13 septembre 2003

telle que modifiée et complétée le 18 décembre

2005.

Les structures s'occupant de la régulation et du

contrôle sont divisées en deux, d'un coté on a les

structures étatiques et de l'autre coté on a les structures

non étatiques.

2.1Les Structures Etatiques

2.1.1. La Banque Centrale du Congo

C'est l'autorité qui accorde l'agrément des

institutions financières, réglemente le secteur financier et en

assure la supervision.

2.1.2 Le Ministère de PME

Actuellement fusionné avec le ministère du

commerce20(*) , il est

chargé de la promotion du secteur de la microfinance en RDC.

2.1.3. Le Ministère de Finance

Assure la tutelle juridique et la responsabilité

globale du secteur financier en RDC ; il constitue aussi la tutelle de la

BCC.

2.2 Les Structures non

Etatiques

En RDC, il n'existe pas d'associations professionnelles au

sens de la loi, mais il existe cependant trois ASBL qui réclament le

statut d'association professionnelle. Ces trois associations sont les

suivantes :

2.2.1. RIFIDEC

Il regroupe 109 COOPEC et 54 IMF. Créé en 2001,

il joue un grand rôle dans le renforcement des capacités des IMF

et COOPEC en RDC. Il joue également le rôle de l'appui conseil aux

membres, la fourniture d'informations sur le secteur, l'appui à la

légalisation des IMF et la défense des intérêts.

2.2.2. RAMIF

Il regroupe 21 structures comprenant des structures

mutualistes, non mutualistes et des ONG.

2.2.3. GAMF

Il compte 18 structures dont les structures mutualistes, non

mutualistes et les ONG.

Selon la loi N°003 du 02 février 2002, dans son

article 86, chaque catégorie d'institution doit avoir son association

professionnelle. Cela étant, depuis le 08 juin 2010, les COOPEC de

Kinshasa ont mis sur pied un comité de pilotage du processus de mise en

place d'une association pour les COOPEC.

Les institutions de financement de proximité

évoluant en RDC peuvent revêtir plusieurs formes légales

telles que l'indique le tableau suivant :

Tableau N°7 Cadre légal et

réglementaire des institutions financières en RDC

|

Banques

|

Sociétés de financement

|

Coopératives d'épargne et de

crédit («

coopec »)

|

Sociétés de micro finance

|

Entreprise de MF, niveau 2

|

Entreprise de MF, niveau 1

|

Organisation à but non lucratif pour la

promotion du prêt « social »

|

|

Forme juridique

|

Société par Actions à

Responsabilité Limitée

|

Société commerciale, format à

étudier avec la BCC

|

Coopérative

|

Société par Actions à

Responsabilité Limitée

|

Libre, mais doit être compatible avec les droits des

personnes morales

|

Toutes formes d'organisations à but non lucratif

constituées par des membres

|

|

Activités autorisées

|

Épargne, crédit, transferts internationaux et

nationaux, etc.

|

Crédit, autres activités possibles, pas

d'épargne

|

Épargne et credit

|

Crédit (épargne uniquement avec autorisation

spéciale de la BCC)

|

Crédit uniquement (max. 250USD par personne/cycle)

|

Crédit social à leurs membres

|

|

Niveau min. de capital

|

1,5 million USD

|

À étudier avec la BCC

|

Aucun

|

100 000 USD

|

50 000 USD

|

15 000 USD

|

Aucun

|

www.lamicrofinance.org

SECTION 3 :

PERSPECTIVE DU SECTEUR DE LA MICROFINANCE EN RDC

3.1. Modalités d'une

microfinance efficace et pérenne

Pour qu'une microfinance soit efficace et pérenne, elle

doit être viable, c'est-à-dire être à mesure de

subvenir à ses besoins de façon autonome et permanente. Cette

viabilité doit être financière et institutionnelle.

La viabilité financière suppose que les IMF

appliquent de taux d'intérêt appropriés et dispose d'un

système de recouvrement efficace, tout en dépensant le plus petit

que possible et aussi arriver à fidéliser les clients. La

viabilité institutionnelle de son coté, fait appel à une

bonne gouvernance, une politique de gestion efficace et aussi une bonne gestion

du personnel.

Pour ce qui est de la RDC, il est important d'analyser les

forces, les opportunités d'un coté les faiblesses et les menaces

d'un autre coté enfin d'avoir une idée sur l'avenir du

secteur.

Pour ce travail, nous retenons l'analyse effectuée par

Jacquand M cité par le Professeur MUKOKO SAMBA21(*)

Encadré n 2 : Analyse SWOT de la

Microfinance en RDC

|

Forces

|

Faiblesses

|

|

· Une dynamique locale importante

· Une volonté politique affirmée de soutenir

le secteur de la microfinance.

· Le renforcement des capacités de la sous-direction

de la microfinance au sein de la BCC.

· Une ébauche de cadre légal et

réglementaire propice à l'éclosion d'institutions

diverses.

· L'entrée croissante d'intermédiaires

expérimentés et promoteurs de pratiques saines.

· La confiance grandissante de la population envers les

intermédiaires financiers.

|

· La poursuite de la dollarisation de l'économie

nationale.

· L'offre insuffisante des prestations de services aux

IMF.

· Les limitations actuelles du RIFIDEC.

· Le manque de données fiables sur l'offre de

services financiers à travers le pays.

· Les difficultés du secteur bancaire classique.

· Les faibles performances (gouvernance et gestion du

portefeuille, pérennité) des structures nationales

|

|

Opportunités

|

Menaces

|

|

· Une stabilité politique et économique

offrant des conditions propices au développement du secteur.

· La reconnaissance de la microfinance comme un secteur

prioritaire.

· Une demande inépuisable.

· L'actualisation du cadre légal et

réglementaire.

· Le regain d'intérêt de la part de la

communauté internationale.

· La mise en place des opportunités de refinancement

(fonds compétitif, PASMIF).

· La création d'une zone de convergence entre secteur

bancaire classique et la microfinance résultant du nombre croissant de

nouvelles banques agrées.

|

· L'instabilité (ou trop grande fragilité) de

la situation macro économique.

· La rivalité entre départements

ministériels sur la politique de la microfinance.

· Le faible déploiement territorial des structures de

supervision des IMF.

· L'inadéquation du régime fiscal aux

conditions du secteur.

· Le manque de ressources financières pour

répondre à l'immensité de la demande.

· La poursuite par certains bailleurs de fonds des pratiques

en contradiction avec certains principes fondamentaux.

· La multi polarisation du secteur à la suite de

l'affaiblissement du RIFIDEC et de l'émergence des associations

bâties sur les sources de financement.

· Le cadre légal et réglementaire `il provoque

des distorsions ou décourage l'innovation.

|

Source : Développement d'un

système financier inclusif en République Démocratique du

Congo : une analyse SWOT in Contraintes et défis de la gestion d'un

système de microfinance en République démocratique du

Congo, p20

Les autorités congolaises et touts les acteurs de la

microfinance en RDC doivent faire un effort de profiter d'opportunités

et forces qu'offre la microfinance congolaise tout en en tenant compte aussi de

faiblesses et menaces.

Signalons que la RDC vient de mettre en place une politique de

développement du secteur de la micro finance qui doit couvrir une

période relativement moyenne. Elle vise l'accès à des

services de microfinance viables et pérennes à une

majorité de ménages pauvres et à des micros entrepreneurs.

Cette stratégie a fait intégrer la micro finance dans le secteur

financier national.

3 .2 Incidence de la

microfinance dans la réduction de la pauvreté.

Comme il a été dit plus haut, les

bénéfices soutirés par une activité financée

par la microfinance ne va pas seulement servir à rembourser la dette et

les intérêts, mais aussi à subvenir aux besoins primaires

et vitaux. Dans ce sens le crédit obtenu pourrait améliorer les

conditions de vie.

Pour que ce paradigme soit efficace, la population congolaise

qui en est le bénéficiaire principal doit avoir un comportement

rationnel dans la fongibilité de leurs crédits. Les prestataires

de leurs cotés doivent préconiser un système visant le

bien être social et l'octroie de services financiers d'une

manière pérenne .Toutes choses restants égales par

ailleurs, en évoluant sous cet angle, il est certain que la microfinance

pourrait réduire le niveau de pauvreté en RDC.

Il est toutefois nécessaire d`affirmer que la

microfinance, malgré les espoirs qu`elle a pu donner à travers

ses succès n`est pas adéquate pour toutes les situations de

pauvreté. Ainsi, les recommandations du CGAP soulignent que les

populations qui vivent dans l`extrême pauvreté, les indigents, les

sans logis, les réfugiés ne devraient pas être

considérés comme des clients de la microfinance. Le risque existe

de les pousser dans une spirale de l`endettement, du surendettement et de la

pauvreté accrue par des crédits qu`ils ne sont pas en mesure de

rembourser. Ainsi, la microfinance bénéficie le mieux aux

populations ou personnes qui ont, ou qui ont identifié, une

activité économique sur laquelle ils sont en mesure de

capitaliser s`ils peuvent disposer de financements adaptés même

s`ils sont petits.

Chapitre 3

Impact des

microcrédits dans l'activité des marchands

De nos jours, on ne peut négliger l'effet positif du

Microcrédit sur les bénéficiaires. Même des pays

puissants économiquement (USA, la France, l'Allemagne, etc.) ont

importé ce mécanisme pour combattre l'exclusion sociale, ce qui

explique en partie l'efficacité de cette nouvelle stratégie dans

l'instauration d'un équilibre économique et social sain et

opérant.

Dans ce sens, l'accent a été mis sur les

bénéficiaires du prêt auprès de la MECRE-GOMBE

à base d'un échantillon composé de 50 personnes (choisi au

hasard) et un questionnaire. En effet, vu la difficulté de rejoindre ses

clients dans leurs domiciles, on a été obligé d'interroger

les uns à l'intérieur de la mutuelle au moment des remboursements

et les autres dans le lieu de leurs activités.

Ainsi, notre étude s'articule autour des points

suivants : l'offre de crédit de la Mutuelle, la demande de crédit

dans la Mutuelle et l'Analyse de l'impact des crédits octroyés

par la Mutuelle.

SECTION 1 : L'OFFRE DE

MICROCREDIT

1.1. Présentation du

cadre d'étude

Cette étude s'est effectuée essentiellement sur

les clients de la MECRE-GOMBE ayant comme lieu d'activité le

marché central.

Quant à la Mutuelle d'Epargne et de crédit de la

Gombe « MECRE-GOMBE », elle fut créée le

13 Janvier 2007 .Elle se situe au croisement des avenues du commerce et

plateau dans la commune de la Gombe. Son agrément N/Réf

Gouv/D143/N°000569 a été obtenu en date du 26 Avril 2008.

Depuis sa création, elle est membre de la MECRECO.

Le Marché central de son coté est le plus grand

centre commercial du capital et renferme une multiplicité des agents

économiques et une forte

hétérogénéité des biens et services.

1 .2 L'offre de la

MECRE-GOMBE22(*)

Pour bénéficier d'un crédit à la

MECRE-GOMBE, il faut en premier lieu être membre de la mutuelle et en

second lieu avoir un niveau d'ancienneté d'au moins trois mois23(*).

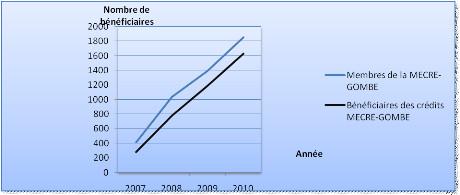

Le tableau N°8 nous montre que l'offre totale de

crédit n'est pas destinée à tous les membres de la

MECRE-GOMBE.

Tableau N°8 : Evolution des membres et

des bénéficiaires du crédit MECRE-GOMBE.

|

2007

|

2008

|

2009

|

2010

|

|

Membres de la MECRE-GOMBE

|

414

|

1040

|

1396

|

1856

|

|

Bénéficiaires des crédits MECRE-GOMBE

|

277

|

777

|

1190

|

1630

|

|

Ratio des bénéficiaires sur les membres

|

66.9%

|

74.7%

|

85.2%

|

87.8%

|

Source : Enquête de

l'Auteur.

L'évolution des membres et des bénéficiaires

se présente graphiquement comme suit :

Graphique N°3 : Evolution des membres et des

bénéficiaires

Source : Tiré du Tableau

N°8

Le ratio calculé nous fait voir qu'au fil du temps, le

nombre de bénéficiaires croit plus vite que le nombre de

membres.

Même si n'ayant pas encore

bénéficié d'un crédit, les membres de la

MECRE-GOMBE sont tenus à verser un montant dans leur compte à

titre d'épargne. Au cas contraire le processus pour l'obtention du

crédit sera très complexe.

Les encours de crédit accordés et

d'épargne reçus se présentent comme suit :

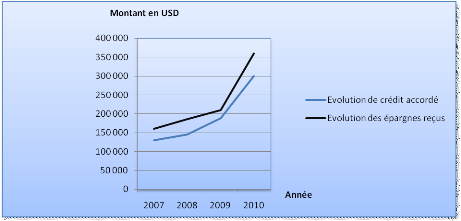

Tableau N°9 : Evolution des encours des

crédits et des épargnes (en dollars US) .

|

2007

|

2008

|

2009

|

2010

|

|

Evolution de crédit accordé

|

129 577

|

144 460

|

188 000

|

300 000

|

|

Evolution des crédits moyen/individu

|

449.7

|

185.9

|

151.2

|

184

|

|

Evolution des épargnes reçues

|

160 000

|

185 512

|

210 000

|

360 000

|

|

Evolution des épargnes moyenne/individu

|

386.4

|

178.3

|

150.4

|

193.9

|

Source : Enquête de

l'Auteur.

L'évolution des encours de crédits et

d'épargne se présente de la manière suivante :

Graphique N°4 : Evolution des encours de

crédits et d'épargne

Source : Tiré du Tableau

N°9

Le crédit moyen est calculé en fonction des

bénéficiaires, tandis que l'épargne moyenne est

calculée en fonction de tous les membres car tout membre de la

MECRE-GOMBE à l'obligation d'épargner avant même de

recevoir un prêt.

En 2007, le bénéficiaire ne représentait

que 66.9%, le crédit moyen accordé était

élevé mais lorsque les bénéficiaires ont

augmenté en 2008 et en 2009 la courbe de crédit moyen a pris une

allure décroissante. Cette situation parait inquiétante car les

crédits que les membres reçoivent sont très minimes. En

2010, les choses semblent être normalisées, car le nombre des

bénéficiaires à augmenter et le crédit moyen

aussi.

L'épargne moyenne aussi diminuait pendant que le

nombre des membres augmentait chaque année, cela traduit

l'inefficacité des politiques de collecte d'épargne

appliquées pendant la période allant de 2007 à 2009.

En 2010, l'épargne et le crédit moyen sont en

situation de croissance.

SECTION 2 : LA DEMANDE

DE MICROCREDIT

2.1 Profil du demandeur

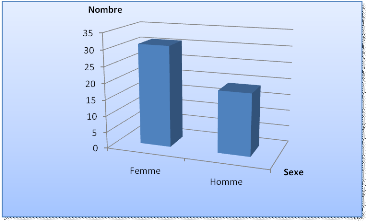

Dans l'échantillon retenu pour l'enquête, la

catégorisation des clients selon leur sexe révèle que les

femmes sont plus nombreuses que les hommes.

Tableau 10 : Réparation des clients selon

leurs sexes

|

Sexe

|

Nombre

|

Proportion

|

|

Femme

|

31

|

62%

|

|

Homme

|

19

|

38%

|

|

Total

|

50

|

100%

|

Source : Enquête de

l'Auteur.

Graphiquement, la situation se présente comme

suit :

Graphique 5 : Réparation des clients selon

leurs sexe

Source : Tiré du Tableau

N°10

Le nombre élevé des femmes servies par rapport

aux hommes s'explique facilement car elles représentent, selon les

experts en matière de pauvreté, la couche la plus

vulnérable.

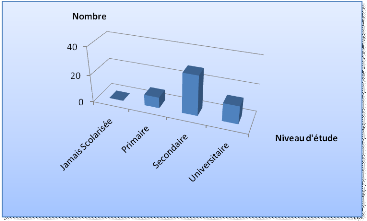

S'agissant de leur niveau d'instruction, la catégorie

post-primaire ou secondaire constitue la majorité des

bénéficiaires des microcrédits. Cette situation est

favorable car les clients ont un certain niveau d'instruction qui facilitera la

gestion de leurs crédits. Le Tableau N°11 rend compte des

résultats obtenus.

Tableau N°11 : Niveau

d'instruction.

|

Niveau d'étude

|

Nombre

|

Proportion

|

|

Jamais Scolarisée

|

0

|

0%

|

|

Primaire

|

8

|

16%

|

|

Secondaire

|

29

|

58%

|

|

Universitaire

|

13

|

26%

|

|

Totale

|

50

|

100%

|

Source : Enquête de

L'Auteur.

Graphique N°6 : Niveau

d'instruction.

Source : Tiré du Tableau

N°11

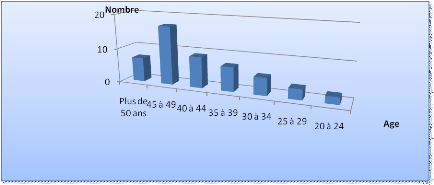

Quant à leur âge et à leur situation

maritale, les tableaux n°12 et n°13, nous renseignent de ces deux

paramètres.

Tableau N°12 : Profil d'âge des

bénéficiaires.

|

Age

|

Nombre

|

Proportion

|

|

Plus de 50 ans

|

7

|

14%

|

|

45 à 49

|

17

|

34%

|

|

40 à 44

|

9

|

18%

|

|

35 à 39

|

7

|

14%

|

|

30 à 34

|

5

|

10%

|

|

25 à 29

|

3

|

6%

|

|

20 à 24

|

2

|

4%

|

|

Totale

|

50

|

100%

|

Source : Enquête de

l'Auteur.

Graphique N°7 : Profil d'âge des

bénéficiaires.

Source : Tiré du Tableau

N°12

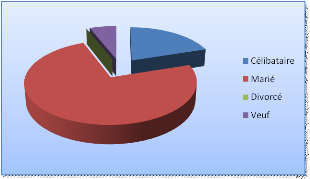

Tableau N°13 : Situation maritale des

bénéficiaires

|

Nombre

|

Proportion

|

|

Célibataire

|

10

|

20%

|

|

Marié

|

37

|

74%

|

|

Divorcé

|

0

|

0%

|

|

Veuf

|

3

|

6%

|

|

Totale

|

50

|

100%

|

Source : Enquête de

l'Auteur.

Diagramme N°2 : Situation maritale des

bénéficiaires

Source : Tiré du Tableau

N°13

Leur niveau d'âge nous fait voir que la majeure partie

de l'échantillon est encore active. Et leur situation maritale nous

prouve à suffisance que la majorité des clients ont des personnes

en leurs charges car elles sont mariées, cela se confirme par le Tableau

N°14.

Tableau N°14 : Nombre des personnes en

charge

|

Personne en charge

|

Nombre

|

Proportion

|

|

0

|

4

|

8%

|

|

1 à 3

|

11

|

22%

|

|

4 à 6

|

18

|

36%

|

|

7 à 9

|

12

|

24%

|

|

10 et plus

|

5

|

10%

|

|

Totale

|

50

|

100%

|

Source : Enquête de

l'Auteur.

2.2 Raisons de demande de

crédit

Dans l'échantillon enquêté, 91% des

marchands demandent du crédit pour accroître leurs

activités et pour subvenir aux besoins sociaux. Le 9% restant demandent

de crédits pour d'autres raisons personnelles.

SECTION 3 : INCIDENCE

DE MICROCREDITS SUR L'ACTIVITE ET SUR LE BIEN ETRE

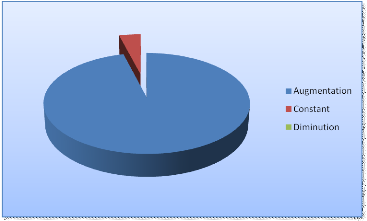

3.1. Analyse du Capital

Sur les cinquante personnes enquêtées, 96% ont

vus leurs revenus croître à la suite des recettes

générées par les activités financées par les

microcrédits. Le tableau n°14 donne un aperçu de l'incidence

des microcrédits sur les revenus des enquêtés.

Tableau 15 : Variations des niveaux des

capitaux.

|

Capital

|

Nombre

|

Proportion

|

|

Augmentation

|

48

|

96%

|

|

Constant

|

2

|

4%

|

|

Diminution

|

0

|

0%

|

|

Totale

|

50

|

100%

|

Source : enquête de

l'Auteur.

Les variations des niveaux des capitaux se présentent dans

un diagramme comme suit :

Diagramme N°3 : Variations des niveaux des

capitaux

Source : Tiré du Tableau

N°15

3 .2 Analyse

corrélative des variables d'intérêts

L'analyse exploratoire des interactions existant entre les

variables d'intérêt nous permet d'isoler par groupe, les

différents bénéficiaires de crédits de

l'institution, en vue de détecter les éventuels effets de ces

crédits en tenant compte de catégories. La construction d'un

tableau croisé et un test de significativité se basant sur la

statistique de Khi-deux seront utiles à cet effet.

Le tableau croisé sera utilisé pour la

détermination des effectifs.

Le coefficient de corrélation tetrachorique sera

d'usage en vue de déterminer la significativité ou non de la

liaison entre caractères ou attributs (variables

d'intérêts). D'abord, neuf relations seront testées et

commentées en vue. Et ensuite, trois relations ad hoc seront

estimées. La statistique de khi-deux servira de test d'évaluation

et le logiciel Eviews, d'outils d'investigations statistiques.

Tableau 16. Les Observations

|

Observation

|

Sexe

|

Activité

|

Age

|

Niv_étude

|

Etat_civ

|

Aff_rev

|

Niv_rev

|

Niv_epa

|

Scolar

|

Alima

|

Santé

|

|

1

|

0

|

1

|

0

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

1

|

|

2

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

|

3

|

1

|

1

|

1

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

4

|

1

|

1

|

1

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

5

|

1

|

1

|

1

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

6

|

1

|

1

|

0

|

0

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

7

|

0

|

1

|

0

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

8

|

1

|

1

|

1

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

9

|

1

|

0

|

1

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

10

|

0

|

1

|

1

|

1

|

1

|

0

|

1

|

1

|

1

|

1

|

1

|

|

11

|

0

|

0

|

1

|

0

|

1

|

0

|

1

|

1

|

1

|

1

|

0

|

|

12

|

1

|

1