Analyse de l'impact des microcrédits dans l'activité des marchands, cas de la MECRE-GOMBE ( mutuelle d'épargne et de crédit du Congo ).( Télécharger le fichier original )par Pompon MPOTO MANKENI Université protestante au Congo - Graduate en administration des affaires et sciences économiques 2011 |

1.2 Evolution de la Micro finance en RDC19(*)L'histoire de la microfinance en RDC démarre sous la période coloniale avec des sociétés de type coopératif. Entre 1987 et 1990, les coopératives d'épargne et de crédit ont émergé dans le pays et se sont implantées dans des endroits reculés dépourvus de banques. En 1987, les COOPEC détenaient 7% de l'épargne du secteur bancaire congolais. Avec la période de crise politique et de guerre qui a marqué la décennie 1990, les COOPEC ont perdu près de 80% de leurs membres et 66 % des fonds placés dans les banques de dépôts. D'une manière plus concrète, l'évolution de la micro finance en RDC se caractérise par 3 grandes époques : De la période coloniale à 1970, il y a eu de la création da la première COOPEC, à savoir la Caisse populaire coopérative de Mbuji-Mayi. De 1970 à 1990, le mouvement coopératif congolais s'est développé autour de trois principaux foyers, notamment Bansakusu, Kinshasa et Bukavu. Ces initiatives se sont fusionnées pour donner naissance à l'UCCEC. De 1990 à nos jours, les pillages de 1993 et de 1995, l'hyperinflation, les mesures monétaires incohérentes et les guerres ont contribuées à fragiliser le système financier en RDC entraînant entre autre, la réduction des activités des COOPEC. Mais la fin des conflits armées et des réformes économiques ont contribué à l'amélioration des indicateurs économiques et à la stabilité socio-économique. Les mesures prises par le gouvernement ont permis de relancer les activités d'intermédiation financière. 1.3 Les principaux prestataires de la microfinance en RDCAujourd'hui le secteur de la Microfinance en RDC, en pleine émergence, compte plus de 250 structures, sans compter de nombreux systèmes informels (tontines, groupes d'entraide, fournisseurs informels d'intrants à crédit...). Néanmoins, malgré ces chiffres le taux de pénétration reste extrêmement faible, soit 4% d'après les statistiques du PASMIF. Le secteur doit encore fournir d'importants efforts de professionnalisation de ses acteurs. En RDC, les services de microfinance sont offerts par les IMF (entreprises et sociétés) ; les COOPEC ; les ONG (bien que non officiellement autorisées d'oeuvrer sous ce statut) ; des sociétés de transfert d'argent, des banques spécialisées et des banques classiques ayant ouvert un département de micro finance en leurs seins. Ces prestataires sont plus concentrés à Kinshasa, Bas Congo, Lubumbashi, Goma, Bukavu, Kisangani, Mbuji-Mayi et Kananga. Signalons que de tous ces prestataires, les COOPEC forment toujours la grande majorité numérique. Le tableau suivant présente la situation actuelle des prestataires en RDC. Tableau N°4 Les principaux prestataires de la microfinance en RDC

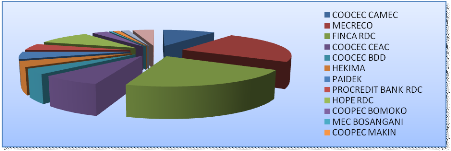

Source: www.lamicrofinance.org La proportion de qu'occupe chaque institution en termes des clients actifs se présente de la manière suivante : Diagramme N°1 : Proportion des clients actifs

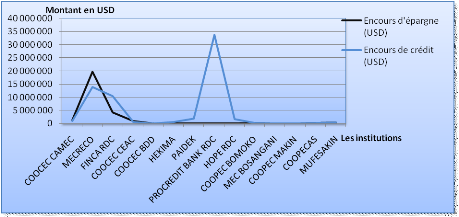

Source : Tiré du Tableau N°4 Les encours de crédit et d'épargne, pour chaque institution, se présentent graphiquement de la manière suivante : Graphique N°1 : Encours d'épargne et de crédit

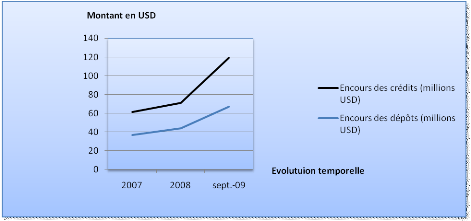

Source : Tiré du Tableau N°4 Concernant l'évolution des principaux indicateurs des IMF, les nombres des IMF enregistrés sont restés constant pendant les années 2007,2008 et 2009 Quant au nombre des bénéficiaires, il y a eu une forte croissance, cela est à constater aussi au niveau du taux de pénétration. L'encours de crédit et de dépôt ont aussi évolué. Ces variations peuvent être bien perçues dans le Tableau n 5. Tableau N°5 Evolution des indicateurs des IMF en RDC

Source : www.lamicrofinance.org Les évolutions des encours des dépôts et des crédits se présentent graphiquement de la manière suivante : Graphique N°2 : Evolution des encours de dépôt et de crédits

Source : Tiré du Tableau N°5 Notons qu'en RDC, il y a toujours une discrimination, exclusion qui demeure en matière de service de microfinance. Le secteur est principalement urbain, le milieu rural est moins servi. Cette discrimination fragilise le niveau de pénétration car la majeure partie des pauvres (clients de la microfinance) vivent dans le milieu rural. Le taux de pénétration est estimé à 4%, ce taux prouve à suffisance qu'une partie importante de la population demandeuse de crédit en manque encore jusque là. Un autre problème lié à ce secteur en RDC est que la plupart de ses organisations ne sont pas professionnelles, beaucoup ne tiennent même pas des états financiers, cela handicape l'efficacité de ces organisations. A coté des acteurs directs qui offrent les services à la population, on a les acteurs indirects qui interviennent sous plusieurs angles dans le fonctionnement du secteur (contrôle, finance, promotion...). Le tableau suivant nous donne une image sur les acteurs indirects de la micro finance : Tableau N°6 Les acteurs indirects de la micro finance

Source: Enquête de l'Auteur * 19 L'essentielle de ce point a été tiré dans l'article de KASUMBA NGOY intitulé : « Le développement de la micro finance : leçons pour la définition de la politique nationale de micro finance en RDC » publié dans : Contrainte et défis de la gestion des systèmes de microfinance en RDC, CEDI, Kinshasa, mars 2007, p 42 |

|