Remerciements

Au nom d'Allah le plus grand merci lui revient de nous avoir

guidé vers le droit chemin, de nous avoir aidées tout au long de

nos années d'étude.

Nous exprimons notre profonde gratitude au Docteur

BENLADGHEM Fethi qui a accepté de nous encadrer

malgré ses nombreuses occupations. Vos qualités scientifiques,

vos conseils judicieux, vos suggestions mais aussi votre savoir-faire

pédagogique et vos interventions ont été décisifs

dans l'aboutissement de ce travail. Veuillez recevoir Monsieur ainsi nos

sincères remerciements.

Nous remercions également : Mr CHERIF

Nasreddine d'avoir accepter de présider ce jury, Mr

SENOUSSI Kouider qui a accepté de juger notre travail,

et de participer au jury.

Nous tenons également à remercier

profondément notre encadreur dans la société SOGERHWIT,

Mr BERAHAL Miloud chef service de la comptabilité, pour

son soutien et sa contribution dans ce travail, la qualité, la rigueur

scientifique dans la méthode et la présentation de ses

informations et ses explications dont nous avons

bénéficié de sa part tout au long de la période

passée au sein de l'entreprise pour l'élaboration de

l'étude de cas. Nous voudrons aussi saluer tout le personnel de

l'entreprise SOGERHWIT sise à Abou tachfine pour la facilité

accordée lors de l'élaboration de ce mémoire, et nous

citerons tout particulièrement Mr BRAHMI Ghouti PDG et

son principal collaborateur Mr BAGHLI Djamel DFC.

C'est à nos Parents que nous adressons toute notre

affection et notre reconnaissance pour nous avoir encouragés et soutenus

durant nos études.

Et enfin une pensée aux familles HADDOU

BENDERBAL et BOUAKEL sans oublier nos amis de

toujours.

Table des matières

LISTE DES ABREVIATIONS

INTRODUCTION GENERALE

3

Chapitre préliminaire: LACOMPTABILITE FINANCIERE

ET SES PRINCIPES

Introduction du chapitre

préliminaire :

5

Section 1 : La comptabilité

5

1. Définition de la

comptabilité :

5

2. La nature de la comptabilité :

7

2.1. Un art :

7

2.2. Une technique :

7

2.3. Une science :

7

2.4. Un langage :

8

3. Les finalités de la

comptabilité :

8

3.1. Fournir un moyen de preuve :

9

3.2. Permettre de contrôle :

9

3.2.1. Le contrôle du partage des

richesses :

9

3.2.2. Le contrôle de l'assiette de

l'impôt :

10

3.2.3. Le contrôle pour surveiller et

punir :

10

3.3. Aider à la prise de

décision :

10

3.4. Servir le diagnostic économique et

financier :

11

3.5. Alimenter la statistique et la

comptabilité nationale :

11

3.6. Apporter la confiance et favoriser le dialogue

social :

12

4. Les acteurs de la comptabilité :

12

4.1. Les normalisateurs :

12

4.2. Les producteurs :

13

4.3. Les auditeurs :

14

4.4. Les utilisateurs :

14

4.4.1. Les dirigeants :

14

4.4.2. Les actionnaires (les

investisseurs) :

14

4.4.3. Les salariés :

15

4.4.4. Les tiers :

15

4.4.5. Les client et le grand public :

15

4.4.6. L'Etat :

15

Section 2. Les principes comptables

15

1. Le principe de la partie double :

16

1.1. L'explication par les flux :

16

1.2. L'explication patrimoniale :

17

2. les principes de quantification ou de

mesure :

17

2.1. Le principe de quantification

monétaire :

17

2.2. Le principe du coût

historique :

18

2.2.1. Les fondements du principe des couts

historiques :

18

2.2.2. Les correctifs du principe des couts

historiques :

18

2.3. Le principe de prudence :

18

2.4. La remise en cause du mode traditionnel

d'évaluation :

19

2.4.1. Les réévaluations :

19

2.4.2. L'évaluation des instruments

financiers à leur juste valeur :

19

2.5. Principe de non-compensation :

19

3. les principes d'observation :

19

3.1. Principe de l'entité :

19

3.2. Principe de

périodicité :

20

3.3. Principe de continuité

d'exploitation :

20

4. Autres principes :

21

4.1. Principe de l'image fidèle :

21

4.2. Principe de la permanence des

méthodes :

21

4.3. Principe de l'importance relative :

21

4.4. Principe de l'intangibilité du bilan

d'ouverture :

21

Conclusion du chapitre

préliminaire :

21

Chapitre I: L'HARMONISATION ET LA NORMALISATION COMPTABLE

INTERNATIONALE

Introduction du chapitre I :

23

Section 1 : L'harmonisation comptable

internationale

23

1. Les référentiels comptables

existants :

23

1.1. En Algérie PCN :

24

1.1.1. Le référentiel :

24

1.1.2. Les acteurs :

25

1.2. En Europe : Directives

Européennes/UE:

25

1.2.1. Le référentiel :

25

1.2.2. Les acteurs: conseil européen

26

1.3. Aux Etats Unis : US-GAAP/FASB

27

1.3.1. Le référentiel : US-GAAP

27

1.3.2. Les acteurs : FASB

27

2. Les objectifs et enjeux de la

normalisation :

27

2.1. Objectifs et enjeux :

27

2.1.1. La nécessité d'un

référentiel unique :

27

2.1.2. Les objectifs d'un référentiel

unique :

28

2.1.3. L'enjeu : le langage financier des

entreprises :

29

2.2. Choix du référentiel

IAS/IFRS :

29

2.2.1. L'application des US-GAAP :

29

2.2.2. Le choix des normes IAS/IFRS :

30

Section 2 : La normalisation comptable

internationale

31

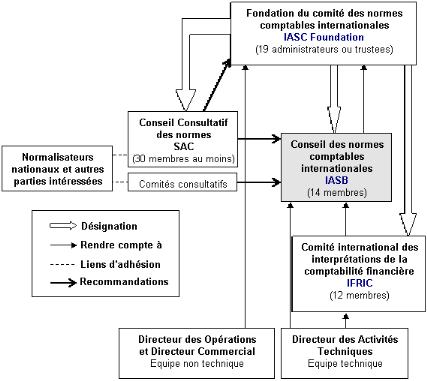

1. L'organisme IASB :

31

1.1. Historique et évolution :

31

1.1.1. Constitution :

31

1.1.2. Histoire :

32

1.2. Réforme et

fonctionnement :

32

1.2.1. Réforme 2001:

32

1.2.2. Fonctionnement :

33

1.3. Processus d'adoption d'une norme :

34

2. Les normes IFRS :

35

2.1. Terminologie :

35

2.2. Projet « Amélioration des normes

» :

35

2.3. La liste des normes IAS/IFRS:

36

2.4. Approche de l'IASB et des normes

IAS/IFRS : l'essentiel

38

2.4.1. Le référentiel de

l'IASB : Le cadre conceptuel (Framework)

38

2.4.2. Les normes IAS/IFRS :

39

Conclusion du chapitre I :

39

Chapitre II: LA REFORME COMPTABLE EN ALGERIE ET LE

NOUVEAU SYSTEME COMPTABLE

Introduction du chapitre II :

40

Section 1 : Le plan comptable national

1975

40

1. Les additifs du PCN 1975 :

41

2. Orientations et lignes directrices du PCN

1975 :

42

3. Les objectifs du PCN :

43

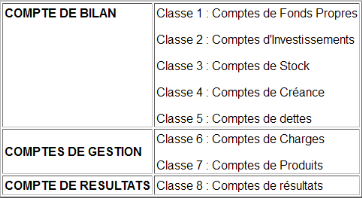

4. Les tableaux du PCN 1975 :

44

5. Les insuffisances du PCN :

44

5.1. Les insuffisances conceptuelles :

44

5.2. Les insuffisances techniques :

45

6. Les travaux liés à la

réforme comptable (La démarche de l'Algérie) :

48

Section 2 : Le nouveau système

comptable financier

50

1. Champ d'application du SCF :

50

2. Le cadre conceptuel et les objectifs du

SCF :

51

2.1. Le cadre conceptuel :

51

2.1.1. Les hypothèses

sous-jacentes :

52

2.1.2. Les principes comptables

fondamentaux :

53

2.1.3. Les caractéristiques qualitatives de

l'information financière :

55

2.2. Les objectifs du SCF:

56

3. Les états financiers du SCF:

57

3.1. Les éléments des états

financiers :

57

3.2. Les objectifs des états

financiers :

61

3.2.1. La situation financière de

l'entreprise :

61

3.2.2. La performance :

61

3.2.3. L'évaluation de la situation

financière de l'entreprise :

62

3.3. Les utilisateurs des états

financiers :

62

3.4. La comptabilisation des éléments

des états financiers :

63

4. L'organisation de la comptabilité:

64

4.1. Le plan comptable de l'entreprise:

65

4.2. Livres légaux comptables :

66

4.2.1. Un livre journal :

67

4.2.2. Un grand livre :

67

4.2.3. Un livre d'inventaire :

67

4.2.4. Une balance :

67

5. Les règles d'évaluation et de

comptabilisation :

67

5.1. Les règles générales:

67

5.2. Les règles spécifiques:

69

5.2.1. Immobilisations corporelles et

incorporelles :

69

5.2.2. Actifs financiers non courants

(Immobilisations financières) : titres et créances

74

5.2.3. Stocks et en cours :

76

5.2.4. Subventions :

77

5.2.5. Provisions pour risques et

charges :

78

5.2.6. Emprunts et autres passifs

financiers :

78

5.2.7. Evaluations des charges et produits

financiers :

79

6. Divergences entre le SCF et les normes

IAS/IFRS :

79

Conclusion du chapitre II :

80

Chapitre III: L'APPLICATION DU NOUVEAU SYSTEME COMPTABLE

ET LA COMPARAISON AVEC LE PCN

Introduction du chapitre III :

81

Section 1 : L'application du SCF en

Algérie

81

1. La stratégie de passage du PCN au SCF

81

1.1. La formation :

81

1.2. L'élaboration d'un plan de comptes

SCF :

82

1.3. Diagnostic du logiciel de traitement de

l'information comptable :

82

1.4. La correspondance des comptes PCN/SCF au

31/12/2009 :

83

1.5. Le bilan d'ouverture SCF au 01/01/2010 (avant

retraitements) :

83

1.6. L'élaboration du manuel des politiques

comptables SCF :

83

1.7. Le retraitement des soldes SCF au

01/01/2010 :

83

1.8. Le bilan d'ouverture SCF au 01/01/2010

(après retraitements) :

84

1.9. La compilation des comptes 2010 selon le

référentiel SCF :

84

1.10. L'établissement des états

financiers SCF arrêtés au 31/12/2010 :

84

2. Les incidences de l'application du

SCF :

84

3. Les enjeux et les impacts étendus sur les

entreprises algériennes :

85

3.1. Les enjeux d'application du SCF :

85

3.2. Les impacts :

86

3.2.1. Les impacts opérationnels sur les

entreprises :

86

3.2.2. Les groupes des sociétés :

87

4. La comparaison entre le PCN 1975 et le SCF

87

4.1. Plans comptables compares :

88

4.2. Plans comptables compares (Cadres

comptables) :

89

4.3. Plans comptables compares

(Nomenclatures) :

92

Section 2 : La partie pratique cas de la

société SOGERHWIT

121

1. présentation de la société

- SOGERHWIT

121

1.1. Historique - création :

121

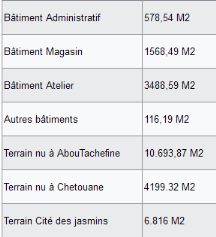

1.2. Implantation :

122

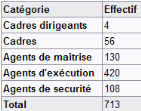

1.3. Ressources humaines :

122

1.4. Les activités de la

société :

123

1.4.1. Les Activités principales :

123

1.4.2. Les Activités commerciales :

124

2. Présentation des bilans et des

TCRs :

124

2.1. Selon le PCN :

124

2.1.1. Le bilan au 31/12/2009 : (Tableau

N°5)

124

2.1.2. Le TCR au 31/12/2009 :

126

2.2. Selon le SCF :

127

2.2.1. Le bilan au 31/12/2009 :

127

2.2.2. Le TCR au 31/12/2009 :

128

2.2.2. Le TCR au 31/12/2009 :

129

3. Démontrer l'impact (la

déférence entre le PCN et le SCF)

130

4. Les raisons du passage et les nouveautés

apportées par le nouveau référentiel

136

4.1. Les raisons du passage:

136

4.2. Les nouveautés apportées par le

SCF :

136

Conclusion du chapitre III :

137

CONCLUSION GENERALE :

138

BIBLIOGRAPHIE

140

ANNEXES

ABREVIATIONS

AICPA: American Institute of

Certified Public

Accounting

APS: Algérie

Presse Service

BM: Banque Mondiale

CNC: Conseil National de la

Comptabilité

CSC: Conseil

Supérieur de la Comptabilité

FAS: Financial Accounting

Standards

FIFO: First in

First Out

FMI: Fond

Monétaire International

FASB: Financial

Accounting Standard Board

GAAP: General Accepted

Accounting Principe

IAS: International

Accounting Standards

IASCF: International

Accounting Standards

Committee Foundation

IASB: International

Accounting Standards

Board

IASC: International

Accounting Standards

Committee

IFRIC: International

Financial Reporting

Interpretation Committee

IFRS: International

Financial Reporting

Standards

IOSCO: International

Organization of Securities

Commission

OCAM: Organisation

Commune Africaine et Malgache

OCDE: Organisation de

Coopération et de Développement

Economiques

OICV: Organisation

Internationale des Commissions de

Valeurs

OMC : Organisation

Mondiale de Commerce

ONEC: Ordre

National des Experts-comptables,

Commissaires aux Comptes et

Comptables

Agrées

ONU: Organisation des Nations

Unies

PCG: Plan

Comptable Général

(Système comptable français)

PCN: Plan Comptable

National (Système comptable algérien)

SAC: Standards

Advisory Council

SCE: Système

Comptable Entreprise

SCF: Système

Comptable et Financier

SEC: Securities and

Exchange Commission

SNC: Société

Nationale de Comptabilité

SYSCOA: Système

Comptable

Ouest-Africain

TCR: Tableau de Compte de

Résultats

TPE : Très

Petites Entreprises

UE: Union

Européen

UEMOA: Union Economique et

Monétaire

Ouest-Africaine

LA LISTE DES FIGURES

Figure N°1 : Les principales dates

de l'histoire de l'IASB - Page 32.

Figure N°2 : Fonctionnement de

l'IASB - Page 34.

Figure N°3 : Classement des

comptes selon le PCN - Page 46.

Figure N°4 : Implantation de la

société SOGERHWIT - Page 122.

Figure N° 5 : Structures des

ressources au sein de SOGERHWIT - Page 125.

LA LISTE DES TABLEAUX

Tableau N°1 : La liste des normes

IAS/IFRS - Page 38.

Tableau N°2 : Plans comptables

compares - Page 88.

Tableau N°3 : Plans comptables

compares (Cadres comptables) - Page 89.

Tableau N°4 : plans comptables compares

(Nomenclatures) - Page 92.

Tableau N°5 : Le bilan au

31/12/2009 selon le PCN - Page 125.

Tableau N°6 : Le TCR au 31/12/2009

selon le PCN - Page 126.

Tableau N°7 : Le bilan au

31/12/2009 selon le SCF coté Actifs - Page 127.

Tableau N°8 : Le bilan au

31/12/2009 selon le SCF coté Passifs - Page 128.

Tableau N°9 : Le TCR au 31/12/2009

selon le SCF - Page 129.

Tableau N°10 : Le journal des

retraitements (exercice 2009) - Page 131.

Tableau N°11 : Le grand livre de

compte de retraitement (T/115) - Page 135.

INTRODUCTION GENERALE

La comptabilité n'est plus seulement un moyen de preuve

ou un système nécessaire pour calculer l'impôt sur les

bénéfices, c'est maintenant un outil indispensable au service de

l'information des dirigeants, des actionnaires et des tiers, à la fois

pour prendre des décisions et pour permettre la comparaison des

performances des entreprises.

Aussi, dans un monde où les capitaux, les

marchés et les entreprises sont internationaux, la comptabilité

financière doit être elle aussi internationale pour atteindre

l'objectif de comparer les états de performance. L'objectif est

d'harmoniser les outils comptables, moyens de pilotage interne de l'entreprise

et de les amener à fournir une information financière

normalisée, comparable et fiable auprès des investisseurs.

La normalisation comptable internationale a pour objet

d'établir des règles communes dans le double but d'uniformiser et

de rationaliser la présentation des informations comptables susceptibles

de satisfaire les besoins présumés de multiples utilisateurs.

Donc, la normalisation comptable internationale s'impose de plus en plus

à l'ensemble des pays du monde dans le cadre de la mondialisation des

échanges économiques et de son financement.

L'Algérie n'est pas en reste, puisqu'elle fait partie

de cet ensemble économique s'ouvrant au mode de fonctionnement d'une

économie qui devrait s'accommoder à des conditions

imposées aux entreprises en matière de normalisation comptable et

de présentation des états financiers.

L'ouverture de l'économie algérienne sur la

mondialisation est aussi une occasion de réformer ou d'adapter en

profondeur le cadre comptable existant à savoir le Plan Comptable

National (PCN) applicable depuis 1976, lequel a bien fonctionné dans une

économie dite centralisée mais qui de plus en plus ne

répond pas au souci des professionnels et des investisseurs.

Le Plan Comptable National lui était assigné des

objectifs dans des conditions économiques, politiques et sociales qui

sont différentes de celles d'aujourd'hui. En 1998, les pouvoirs publics

ont décidé de reformer la comptabilité algérienne

pour la mettre à jour par rapport aux changements subis par

l'environnement économique. La mission de réformer la

comptabilité a été ainsi confiée au Conseil

National de la Comptabilité (CNC).

Loin d'être une simple modification du PCN, les travaux

de réforme du PCN s'inscrivent dans un double perspectif :

· Celle d'une prise en compte par l'outil comptable des

réalités économiques des pays.

· Ou bien par un mouvement d'harmonisation au niveau

mondial.

Et afin d'y parvenir, deux options possibles étaient

envisagées :

· soit par la mise en convergence progressive ou

brutale.

· soit par une refonte globale du

référentiel national.

Dans le contexte d'harmonisation internationale des

règles comptables, le CNC algérien a décidé de

mettre en place un nouveau système comptable financier SCF à

partir de l'année 2010 qui s'aligne avec les normes IAS/IFRS qui ont

été élaborées en 2001 par un groupe de travail

composé des représentants du CNC algérien,

experts-comptables algériens et des représentants de

l'Organisation d'Experts Comptables et de Conseil National des Commissaires aux

Comptes français dans le cadre d'un programme financé par la

banque mondiale. Depuis cette date, le projet fait l'objet des modifications

réalisées.

C'est la refonte du PCN de 1975 qui a donné naissance

au projet de nouveau système comptable intitulé le SCF, qui

s'inscrit dans le cadre de la mise à jour des instruments devant

accompagner les réformes économiques. En fait, il s'agit d'un

changement de la culture comptable, qu'elle dépasse le champ de la

comptabilité qui consiste à faire converger à des

règles comptables appliquées par les entreprises

algériennes vers les normes IFRS ; ces normes constituent la

référence mondiale puisqu'elles sont appliquées dans plus

de 100 pays et plus de 120 organismes professionnels dans le monde.

Le Conseil de Gouvernement avait examiné et

endossé, le 12 juillet 2006, un avant projet de loi portant sur le

Système Comptable Financier, présenté par le

ministère des Finances. Ce nouveau système comptable sera

appliqué par toutes les entités concernées.

Ainsi que, ce nouveau projet de référentiel

comptable prend en considération la majeure partie des normes existantes

en matière des IAS/IFRS, ce qui constitue un choix d'avant-garde,

puisqu'il reprend les aspects liés à la définition du

cadre conceptuel, les règles générales et

spécifiques d'évaluation et de comptabilisation et

présentation des états financiers.

Un système d'information très simplifié,

basé sur la comptabilité de trésorerie pour les

très petites entreprises (TPE). Ainsi que le nouveau système

comptable sera adapté aux changements intervenus dans l'environnement de

l'entreprise qui opère aujourd'hui dans le cadre d'une économie

libérale où il y a des opérations et des transactions

spécifiques.

Ce nouveau système comptable est mis en application par

un cadre législatif et réglementaire conformément au

projet d'une loi comptable relative au système comptable des

entreprises, un décret porte l'approbation du cadre conceptuel de la

comptabilité et d'un arrêté du ministère des

finances porte les règles d'évaluation et comptabilisation ainsi

la nomenclature des comptes.

L'objectif de ce travail est d'expliquer les problèmes

du passage au nouveau système comptable c'est-à-dire sa mise en

oeuvre pratique sur le terrain ne se fait pas sans poser des problèmes

liés aux exigences dans la concrétisation de l'application de ces

normes par rapport à la nature, la complexité et les

règles juridiques et fiscales qui relèvent des sources et la

souveraineté de notre pays.

Le passage à ce nouveau référentiel

comptable a des répercussions profondes sur les multiples domaines,

comme les systèmes d'information, la communication interne et externe,

la formation comptable et financière, professionnelle ou

académique, ou encore l'activité des trésoriers

d'entreprise. Pour cela, on a choisi l'approche descriptive et comparative

comme méthode de recherche.

À l'égard des mutations comptables profondes que

connaissent le système comptable Algérien, une préparation

et une adaptation de l'environnement économique aux nouveaux concepts

s'imposent.

Beaucoup d'encre a coulé sur la normalisation comptable

internationale, il en est de même sur la normalisation comptable en

Algérie ; mais rares sont les ouvrages où nous avons pu

trouver la vraie problématique, celle qui concerne la mise en place du

nouveau dispositif impacté par les normes comptables internationales,

plus particulièrement celles relatives au contexte algérien. Nous

pensons que cette problématique peut être posée comme

suit :

· Quelle est la stratégie du passage vers le

nouveau système comptable financier SCF ?

De cette problématique initiale découle une

série d'interrogations entre autre :

1- Pourquoi la nécessite d'une harmonisation comptable

internationale ?

2- Pourquoi une reforme comptable et quelles sont les

nouveautés apportées par ce nouveau système

comptable ?

3- Quelles sont les majeures incidences et impacts de

l'application de ce nouveau système comptable SCF ?

4- Comment les entreprises algériennes doivent-elles se

préparer pour le passage au nouveau système comptable et comment

peuvent-elles élaborer un bilan d'ouverture selon ce nouveau

référentiel ?

Pour pouvoir répondre à cette série

d'interrogations précédentes on a mis en oeuvre quelques

hypothèses que nous avions jugé utiles à poser qui sont

comme suit :

1- La mondialisation croissante de l'économie et la

globalisation accrue des marchés des capitaux et le mouvement de la

privatisation, etc. Qui haussent la nécessité de d'une

harmonisation comptable internationale.

2- Le choix du CNC algérien a été fait

pour les normes IAS/IFRS, donc, ce système sera peut être le

meilleur choix pour l'Algérie.

3- Les enjeux majeurs pour les entreprises concernent

essentiellement les deux grands axes ; à savoir le Système

d'information et la Communication financière.

4- Les entreprises doivent organiser un projet de conversion

pour éviter de travailler dans l'urgence, et pouvoir limiter les risques

d'erreurs de traitement dans les comptes.

Notre travail de recherche porte sur la comptabilité,

et plus précisément sur le nouveau système comptable

financier. La recherche dans le domaine comptable n'est pas

développée en Algérie, pour ne pas dire inexistante et

suscite peu d'intérêt de la part des étudiants, des

chercheurs ou des normalisateurs ; alors que cette discipline occupe une place

prépondérante dans les pays développés, surtout

dans les pays anglo-saxons. Des études ont été

menées sur l'harmonisation comptable, le choix des normes IAS/IFRS ou

encore la réaction du marché boursier à l'application de

ces normes. L'absence de ces types de recherche et le manque des ouvrages sur

ces normes en Algérie nous a encouragés à consacrer notre

recherche sur un pays en voie de transition vers l'économie de

marché et par conséquent d'apporter notre contribution à

la réflexion sur l'application des normes IAS/IFRS en Algérie.

Notre travail comporte trois chapitres dont un chapitre

préliminaire, ce dernier est consacré à la

présentation de certains concepts comme la nature et les

finalités de la comptabilité, et à une revue de

littérature traitant les principes comptables, on peut citer le principe

de la partie double ou encore les principes de quantifications et d'observation

etc. ...

Le premier chapitre a pour intitulé l'harmonisation et

la normalisation comptable internationale, ce chapitre est consacré

à l'examen de l'environnement comptable international dans lequel

opère la comptabilité. Ce chapitre est développé en

deux sections la première est l'harmonisation comptable internationale

qui va s'intéresser au référentiel comptable existant et

pourquoi la nécessité d'utilisation d'un

référentiel unique ; la deuxième est la normalisation

comptable internationale qui décrit l'IASB et les normes comptable

IAS/IFRS.

Le deuxième chapitre, présentera l'ancien

système comptable algérien PCN ; ses orientations, son cadre

juridique, ses états financiers et leurs insuffisances, puis une

étude descriptive du nouveau système comptable financier

SCF ; son cadre conceptuel et juridique, ses objectifs, ses états

financiers et enfin les règles d'évaluation et de

comptabilisation.

Dans un premier temps ; le troisième chapitre sera

consacré à la question suivante : Comment les professionnels

comptables algériens doivent s'adapter à l'application de ce

nouveau système comptable, ensuite montrer quelques incidences et enjeux

d'application de ce SCF suivi d'une comparaison avec le PCN

algérien ; la deuxième section a pour objectif d'illustrer

notre travail par un cas pratique (cas de la société SOGERHWIT),

qui consiste à étudier un bilan avant et après

l'application du nouveau système comptable financier SCF et

démontrer l'impact, les avantages et les inconvénients.

CHAPITRE PRELIMINAIRE :

LA COMPTABILITE

FINANCIERE

ET SES PRINCIPES

Introduction du chapitre préliminaire :

Longtemps considérée uniquement comme une

technique auxiliaire de l'économie ou du droit, la comptabilité

fait l'objet depuis trois décennies de réflexions critiques et de

recherches théoriques ou épistémologiques qui posent le

problème de son statut autant que discipline scientifique.

Néanmoins, elle demeure encore souvent définie par

référence à son rôle ou son utilité sociale.

Aussi la première étape d'une présentation de la

comptabilité consiste d'abord à tenter de définir ce

qu'elle est, ensuite à en préciser les finalités.

Compromis entre les exigences diverses, la comptabilité

met en jeu de nombreux acteurs aux intérêts parfois

contradictoires.

Dans ce chapitre préliminaire, nous allons tenter de

donner dans une présentation la comptabilité

générale. Ce qui importe d'abord est de la définir et

ensuite d'en préciser la nature, ses finalités ainsi que les

différents acteurs qu'elle met en jeu dans la première section,

et enfin la deuxième section est consacrée aux principes

comptables.

Section 1 : La comptabilité

Les entreprises évoluent dans un environnement de plus

en plus complexe et turbulent, les décisions qui étaient par le

passé plus ou moins faciles à prendre dans un environnement

simple et stable, présentent actuellement plus de difficultés

dans cet environnement risqué. Toute décision, quelle que soit

interne ou externe, nécessite la prise en compte des différentes

facettes de cet environnement. L'information prend ainsi une importance accrue

pour une bonne prise de décision. Mais la qualité de cette

décision dépend de la qualité de l'information sur

laquelle on se base pour la prendre.

Parmi ces informations nécessaires aux personnes

externes à l'entreprise (investisseurs, organismes financiers, etc.),

les informations comptables et financières occupent une place

prépondérante.

1.

Définition de la comptabilité :

La comptabilité peut être perçue comme un

ensemble des comptes établis et tenus selon des règles. Elle est

donc un système d'information obéissant à des conventions

et des normes socialement définies et ne peut exister et se

développer que dans des sociétés humaines complexes ayant

atteint un assez haut degré d'organisation.

Outre cette optique réglementaire, la

comptabilité peut être définie comme une

représentation de phénomènes réels qui ne peuvent

être appréhendés tels quels ; les faits sont saisis en

fonction d'une vision des choses, d'une conception particulière du

monde. C'est pourquoi elle ne fournit pas une description de la

réalité mais on donne une interprétation.

Aussi, la comptabilité peut être

appréhendée comme une technique qui par le rassemblement des

données numériques et leur organisation en un ensemble

cohérent qui permet de rendre compte de l'activité et des

résultats d'une entreprise et plus généralement d'une

organisation.

Parallèlement, la comptabilité peut être

définie par rapport à son champ d'application ; les

caractéristiques généralement attribuées à

la comptabilité définissant le champ qui lui est habituellement

réservé :

ü Son domaine d'application est l'entreprise ;

ü La technique d'enregistrement qu'elle utilise est la

partie double ;

ü Ses produits sont le bilan, le compte de

résultat et l'annexe.

Par rapport à ses vocations, la comptabilité des

entreprises répond aux besoins propres de ces dernières : les

besoins d'information des tiers, le besoins de pilotage des dirigeants, le

besoin de contrôle des propriétaires.

La comptabilité peut entre autre être

définie comme étant un instrument légitimant le pouvoir

des propriétaires. Elle sert de cadre à la répartition de

la richesse ; elle est donc au centre des conflits d'intérêts

entre les différents stakeholders1(*). Ce rôle social rend nécessaire la

création des normes ; le modèle originel est alors

conforté dans ses choix initiaux en faveur des propriétaires dont

il légitime et pérennise le pouvoir.

La comptabilité est aussi définie par rapport

à ses typologies ; dans une optique de développement

économique et social, la comptabilité doit être

envisagée comme un système beaucoup plus large, aux dimensions

multiples : juridiques, économiques, mais aussi sociales et politiques,

et dont le champ d'application couvre non seulement les entités

économiques (comptabilité commerciale), mais également les

collectivités publiques administratives (comptabilité publique),

et la nation dans son ensemble (comptabilité nationale).

La comptabilité financière ou commerciale est

celle utilisée par les entreprises privées et publiques pour

l'enregistrement des opérations commerciales. Elle est née du

développement des relations marchandes et répond à un

besoin d'information économique de tous les partenaires des

entités concernées. Dans un contexte de mondialisation, elle fait

l'objet d'une harmonisation et d'une normalisation croissante.

La comptabilité de gestion ou analytique, dont l'objet

initial fut le calcul des coûts des produits des entreprises

industrielles, a vu s'élargir considérablement son

rôle ; elle a aujourd'hui pour objet générique de

fournir toutes les informations économiques requises pour la conduite de

l'entreprise ; elle est conçue comme un instrument interne d'aide

à la décision et de contrôle de gestion. Dans cette

perspective, elle traite à la fois des informations relatives au

passé et des informations relatives au futur ; par exemple les

informations qu'exige l'étude de la rentabilité d'un projet

d'investissement.

La comptabilité analytique est un outil au service du

management d'entreprise ; il se base en partie sur les informations fournies

par la comptabilité générale pour satisfaire les besoins

de l'entreprise en matière d'information et de prise de

décisions. A la différence de la comptabilité

générale, elle ne répond pas à une exigence sociale

extérieure, sa codification n'est pas soumise à une des

conventions communes à toutes les sociétés ; ses

résultats n'ont pas vocation à être rendus publics.

D'autres types de comptabilité existent

(comptabilité publique, comptabilité nationale), mais, dans le

cadre de notre recherche nous allons nous limiter à la

comptabilité générale ou la comptabilité

financière.

Le PCN-1975 définit la comptabilité

générale comme une technique quantitative de gestion

destinée avant tout à l'organisation, à la maîtrise

et à la prévision de la croissance de l'entreprise et aussi au

développement économique de la nation.

Ainsi, le projet du nouveau système comptable

définit la comptabilité comme un système d'organisation de

l'information financière qui permet de saisir, classer, évaluer,

enregistrer des données à base chiffrées, et

présenter des états reflétant une image fidèle du

patrimoine de la situation financière et du résultat de

l'entité à la date de clôture, aussi elle permet

d'effectuer des comparaisons périodiques et d'apprécier

l'évolution de l'entité dans une perspective de continuité

d'activité.

2. La

nature de la comptabilité :

L'examen des définitions de ces disciplines indique que

la nature de la comptabilité relève tout autant de la technique,

du langage que de l'art, son élévation au rang de discipline

scientifique est en revanche controversée.

2.1.

Un art :

L'art est défini comme une application du savoir

à l'obtention des résultats utiles à l'homme, autrefois

le savoir de l'homme de l'art était un savoir-faire fondé sur des

connaissances empiriques. Dans ce sens, la comptabilité est parfois

définie comme l'art de la mesure, du classement des données

chiffrées liées aux événements affectant les

organisations. La notion de savoir-faire en comptabilité tient à

la place qu'occupe le jugement du professionnel dans les solutions qu'il

propose aux problèmes de nature subjective.

2.2.

Une technique :

Le terme technique désigne traditionnellement un

ensemble de procédés mis en oeuvre pour obtenir un

résultat déterminé. Selon cette acception, la

comptabilité est généralement définie comme une

technique quantitative de collecte, de traitement et d'analyse de l'information

appliquée aux événements économiques et juridiques

des entreprises. Mais de nos jours, la technique est considérée

principalement comme application des connaissances scientifiques à des

fins de production. Pour « Richard MATTESSICH2(*) », la

comptabilité est une science appliquée

(«applied science»), pour lui la

comptabilité se définit comme un savoir positif.

2.3.

Une science :

Si l'on retient le sens moderne du concept de science, le

classement de la comptabilité comme discipline scientifique fait l'objet

d'un débat qui est loin d'être clos. La science est ainsi

définie comme un ensemble de connaissances théoriques ou

d'études d'une valeur universelle, caractérisée par un

objet et une méthode déterminée, fondée sur des

relations objectives et exprimées par des lois vérifiables ou

falsifiables. Selon cette acception basée sur le modèle des

sciences physiques et naturelles, la comptabilité n'est pas une science.

Elle n'a pas une portée et une valeur universelle. A travers le monde,

les systèmes comptables présentent des différences

significatives et dépendent du contexte économique et social de

chaque pays. En outre les postulats de la comptabilité et de ses

méthodes de mesures ou d'évaluation ne sont pas fondés sur

des relations objectives et falsifiables.

Avec le développement de la recherche dans les

universités, ce qui est en train de naître, selon « B.

COLASSE3(*) »

c'est une science comptable, c'est-à-dire un savoir lié à

la comptabilité, comme la science économique l'est à la

politique et à la pratique économique, mais distincte de la

comptabilité. Les résultats de cette science comptable

contribuent à faire de la comptabilité une technique de plus en

plus scientifique, de plus en plus rationnelle comme dirait

« WEBER4(*) », ce que la philosophie des sciences

contemporaines appelle une techno-science, une discipline nourrie à la

fois de connaissances issues de la pratique et de connaissances

théoriques issues de la recherche.

2.4.

Un langage :

Un langage est communément défini comme un

système de signes propre à favoriser la communication entre les

êtres. Selon cette définition la comptabilité constitue un

des langages formalisés des organisations. Elle est même souvent

désignée comme le langage de la vie des affaires. Le langage

comptable comme tous les langages présente trois aspects fondamentaux

: l'aspect syntaxique, l'aspect sémantique et l'aspect pragmatique.

La syntaxe comptable peut être définie comme

l'ensemble des règles et procédures qui doivent être

suivies pour enregistrer les transactions et élaborer les états

financiers à partir de symboles formant le vocabulaire comptable. Comme

la grammaire pour le langage naturel, elle organise la structure de la

comptabilité. Les symboles du langage comptable présentent la

particularité d'être composés des chiffres et des mots tels

que débit, crédit, actif ou passif ...etc.

L'aspect sémantique a trait à la signification

des signes transmis par la comptabilité et porte sur la correspondance

être l'objet décrit (l'entreprise) et le modèle qui le

représente (la comptabilité).

L'aspect pragmatique rend compte du contexte de la

communication et se rapporte ici aux finalités ou utilisations de la

comptabilité.

3. Les

finalités de la comptabilité :

La comptabilité, dont les origines remontent à

la naissance de l'écriture et du calcul, répond à des

besoins sociaux qui ont évolué au cours de l'histoire en fonction

des changements de l'organisation économique et sociale. Avec le

développement du commerce et des échanges internationaux ainsi

que du crédit à partir du XII° siècle, la

comptabilité servira de moyen de preuve dans la vie des affaires.

La comptabilité constitue la principale source

d'information chiffrée des investisseurs boursiers. A ce titre elle est

supposée être utile à leur prise de décisions. Elle

joue également depuis le début des années 1920 un

rôle essentiel en matière de calcul et de contrôle des

impôts. Sans se substituer dans le temps, les finalités diverses

de la comptabilité se sont accumulées au cours de l'histoire.

Elle répond aujourd'hui à six finalités principales,

fournir un moyen de preuve et permettre le contrôle des engagements de

l'entreprise, aider à la prise de décision, servir le diagnostic

des performances et des risques, alimenter la statistique économique,

faciliter le dialogue social. Il est usuel de définir la

comptabilité comme le langage de la vie économique.

3.1.

Fournir un moyen de preuve :

Mémoire écrite des transactions, il est naturel

que la comptabilité constitue un moyen de preuve dans la vie des

affaires. Dès le début du développement des

échanges, la tenue des comptes avait pour objet de permettre au

commerçant de connaître ses créances et ses dettes et de

pouvoir en apporter la preuve.

Le code de commerce algérien impose à toute

personne physique ou morale ayant la qualité de commerçant

l'enregistrement comptable chronologique des mouvements affectant le patrimoine

de son entreprise, le contrôle par inventaire, une fois tous les douze

mois, de l'existence et de la valeur des éléments du dit

patrimoine et enfin l'établissement de documents synthèses

composés d'un bilan, un compte de résultat et une annexe.

Par ailleurs le code précis que toute

comptabilité régulièrement tenue peut être admise en

justice pour faire preuve entre commerçants pour faits de commerce. En

revanche, si elle a été irrégulièrement tenue, elle

ne peut être invoquée par son auteur à son profit.

3.2.

Permettre de contrôle :

Une des finalités de la comptabilité qui

prédomine est de rendre compte et de faire rendre des comptes. Comme

instrument de mesure de la richesse crée par l'entreprise, la

comptabilité fournit les bases nécessaires à la

détermination des divers droits pécuniaires tels que les

dividendes des actionnaires, la participation financière des

salariés et les impôts exigés par l'Etat, mais elle apporte

également des éléments quantitatifs permettant de

vérifier le respect des contrats explicites passés entre

l'entreprise et ses partenaires. Elle constitue ainsi un instrument de

contrôle juridique et fiscal et un instrument de régulation

sociale.

3.2.1.

Le contrôle du partage des richesses :

La comptabilité procure des informations permettant aux

actionnaires de contrôler les dirigeants de l'entreprise. A travers les

états financiers, ils peuvent ainsi apprécier l'incidence des

décisions d'investissement et de financement prises par les dirigeants

sur la situation financière et le résultat distribuable de

l'entreprise et vérifier qu'elles n'ont pas été contraires

à leur intérêt. Elle organise également le droit

d'information et de consultation des actionnaires en prévoyant que tout

actionnaire a le droit d'obtenir les communications : de l'inventaire, des

comptes annuels et de la liste des administrateurs ou des membres du directoire

et du conseil de surveillance selon le cas.

3.2.2.

Le contrôle de l'assiette de l'impôt :

Les données comptables sont utilisées pour

établir l'assiette des multiples impôts directs et indirects.

L'ensemble de la fiscalité des entreprises s'appuie sur la

comptabilité dans la mesure où le résultat imposable

suppose dans un premier temps la détermination du résultat

comptable. Ensuite ce dernier est rectifié de façon

extracomptable afin de tenir compte des divergences entre les règles

comptables et les règles fiscales. De même la comptabilité

fournit les données : le chiffre d'affaires, les achats des biens et

services.

Depuis l'introduction des impôts sur le revenu, la

comptabilité est un moyen puissant de contrôle de l'administration

fiscale. Aussi le législateur est intervenu à plusieurs reprises

depuis cette période notamment pour fixer les obligations comptables des

contribuables, conditionner la déductibilité des charges par leur

inscription obligatoire en comptabilité, donner au fisc un droit de

vérification de la comptabilité des entreprises. Cette

vérification a pour objet d'examiner sur place les documents comptables

d'une entreprise et de les confronter à certaines données de fait

ou matérielles (notamment les pièces justificatives) afin de

contrôler les déclarations souscrites et éventuellement

déterminer les impositions supplémentaires.

3.2.3.

Le contrôle pour surveiller et punir :

La comptabilité un des moyens qui permet de

détecter et prévenir les fraudes soit directement ou par

rapprochement ou recoupement des données comptables avec des

pièces justificatives, des éléments physiquement

identifiables ou des attestations fournies par un tiers (client, fournisseur,

banquier...).

Détecter et prévenir la fraude relèvent

en premier lieu de la responsabilité des dirigeants, au travers de la

mise en place d'un système d'information comptable fiable et de

procédures de contrôle interne. La prévention et la

détection des fraudes sont alors assurées par le contrôle

externe légal. Celui-ci permet également de vérifier

l'intégrité des dirigeants dont le contrôle au sein de

l'entreprise par des subordonnées apparaît en pratique

délicat à mettre en oeuvre quelle que soit la taille de

l'organisation. Le contrôle externe légal est exercé par

des professionnels indépendants, les commissaires aux comptes, dont la

mission fondamentale est de garantir la fiabilité des informations

comptables et financières données par les responsables

sociaux.

La comptabilité est ainsi susceptible d'apporter les

éléments matériels de nombreux délits financiers

tels que l'abus de confiance, l'escroquerie, l'abus de bien ou de crédit

de la société, la banqueroute ou faillite frauduleuse.

3.3.

Aider à la prise de décision :

Principale source d'information chiffrée, la

comptabilité contribue à la préparation des

décisions de l'entreprise et de ses partenaires. L'essor industriel et

le développement des grandes entreprises, caractérisés par

une séparation entre les actionnaires propriétaires et les

managers professionnels, ont renforcé au cours du vingtième

siècle les besoins d'information pour la prise de la décision des

dirigeants et des investisseurs. D'autres partenaires extérieurs tels

que les banquiers, les clients ou les fournisseurs, les pouvoirs publics ont

également besoin, dans leurs relations avec l'entreprise, de disposer

d'informations fiables. A la fonction traditionnelle de la comptabilité

s'est ajoutée une utilité décisionnelle interne et

externe.

L'information quantitative utilisée pour la prise de

décision par les responsables dans l'entreprise provient pour

l'essentiel, cependant la comptabilité financière produits des

informations encore nécessaires à la gestion quotidienne des

clients ou des fournisseurs et aux choix d'investissement ou de financement. De

plus, dans les petites et moyennes entreprises (PME) dont les activités

mono-produites n'imposent pas la mise en place d'un système

d'information de gestion sophistiqué, elle demeure utile pour

l'information et la prise de décision des dirigeants.

D'autres partenaires de l'entreprise que les actionnaires

actuels ou potentiels ont recours aux états financiers pour

élaborer leur décision. Ainsi par exemple le banquier les

utilisera pour décider de l'octroi d'un crédit, les pouvoirs

publics pour accorder ou refuser une subvention, le fournisseur consentir des

délais de paiements.

3.4.

Servir le diagnostic économique et financier :

Utile à la préparation des décisions, la

comptabilité l'est plus encore pour en mesurer et analyser à

posteriori les résultats. Les données issues des états

financiers constituent, après des retraitements éventuels, le

matériau de base de tout diagnostic des performances et des risques

économiques et financiers ainsi que de l'évaluation

financière des entreprises.

A ce titre, l'information comptable est susceptible

d'être utilisée par un public diversifié et de servir une

analyse financière aux objectifs multiples qui dépendront du

contexte et de l'intérêt de la personne qui la demanderait ou la

pratiquerait. Les états financiers sont ainsi le support d'une analyse

financière à posteriori orienté vers le suivi au sein de

l'entreprise des réalisations comparées aux prévisions, la

communication interne en direction des salariés, la communication

externe en direction des marchés financiers ou du grand public,

l'évaluation de l'entreprise, l'étude statistique des entreprises

réalisée par des banques de données ou des organismes

spécialisés (sociétés financières, centrales

des bilans...).

3.5.

Alimenter la statistique et la comptabilité nationale :

Les données comptables d'entreprise représentent

une source privilégiée d'informations primaires des

statisticiens et des comptables nationaux chargés des synthèses

et des prévisions macroéconomiques. A ce titre elles ont une

place centrale dans le dispositif algérien de la statistique

d'entreprise. La collecte des données est réalisée

principalement selon deux filières les états financiers joints

à la déclaration fiscale des entreprises et les enquêtes

réalisées par les organismes des statistiques.

La mobilisation des informations comptables par les

statisticiens à des fins d'analyse macro et micro-économiques

porte principalement sur la mesure de la production des biens et services et de

ses emplois (consommation intermédiaire, investissement, exportation).

La mesure du revenu dégagé par la production et de sa

répartition entre les facteurs de production (capital et travail), la

mesure de l'accumulation du capital et de ses modes de financement, la

description des patrimoines et l'évolution de leur structure.

3.6.

Apporter la confiance et favoriser le dialogue social :

L'usage des chiffres est devenu un rite dominant dans les

sociétés modernes. Investis d'un pouvoir de

légitimité et associés au critère de

vérité comme l'indiquent les expressions courantes

« la vérité des chiffres et les chiffres parlent

d'eux-mêmes », ils remplissent une fonction symbolique qui

n'est pas toujours perçue par les acteurs eux-mêmes. Les Sources

d'informations chiffrées des participants à la vie des affaires,

la comptabilité remplit de façon implicite une fonction sociale

qui consiste à leur apporter dans les relations d'échange la

confiance nécessaire à toute transaction. Cet apport de confiance

sécrétée par la comptabilité tient à la

croyance en la véracité des représentations du réel

qu'elle fournit.

La comptabilité dépasse alors sa simple fonction

d'information. L'importance du secteur public et parapublic accroît ce

besoin ; la société a le droit de demander un compte-rendu

à tout agent public de son administration.

4. Les

acteurs de la comptabilité :

Source d'information financière des tiers ; dans

la plupart des pays la comptabilité est une obligation légale,

pour être compréhensible par des personnes extérieures

à l'entreprise et comparable d'une entreprise à une autre, elle

doit respecter certaines règles ou normes en ce qui concerne la tenue

des comptes et la présentation des documents de synthèse.

Entre la phase amont de détermination de ces

règles et la phase aval de l'utilisation des états financiers, le

processus de production et la communication de l'information comptable fait

intervenir de nombreux acteurs que l'on peut regrouper en quatre

catégories : les normalisateurs, les producteurs, les auditeurs et les

utilisateurs.

4.1.

Les normalisateurs :

Dans la plupart des pays, la comptabilité des

entreprises est aujourd'hui normalisée, ce qui signifie qu'elle s'appuie

sur une terminologie et des règles communes, elle produit des documents

de synthèse dont le contenu et la présentation sont identiques

d'une entreprise à une autre. L'initiative d'une telle normalisation,

qu'expliquent les diverses raisons, revient soit aux états soit aux

instances publiques ou privées internationales, soit à la

profession comptable elle même.

C'est au XXe siècle que la

réglementation et la normalisation s'intensifient. Il ne fait pas de

doute qu'on doit ce phénomène à la volonté des

états d'avoir des informations homogènes sur l'activité

des entreprises de façon éventuellement à exercer sur

elles un contrôle économique et fiscal. Pour que les comptables

nationaux peuvent élaborer leurs synthèses

macro-économiques que s'ils disposent des documents

élémentaires harmonisés.

Mais la normalisation présente également

l'utilité pour les autres utilisateurs externes de la

comptabilité dans la mesure où elle garantit le respect d'un

certain nombre de règles, ne serait-ce que de vocabulaire (pour que la

comptabilité soit un langage commun), où elle facilite les

comparaisons dans le temps (normalisation temporelle) d'une entreprise à

une autre (normalisation spatiale).

Enfin, les travaux de normalisation sont l'occasion de

réflexions qui stimulent, enrichissent la pratique et la pensée

comptable, ils contribuent donc au perfectionnement de la

comptabilité.

La plupart des pays normalisent la comptabilité de

leurs entreprises publiques ou privées selon évidemment des

modalités adaptées à leur niveau de développement

et à leur système socio-économique. De façon

théorique et sommaire, les systèmes de normalisation sont

classés en deux grandes catégories selon qu'ils sont ou non

contrôlés par l'état. Ainsi, dans de nombreux pays en voie

de développement, la normalisation comptable est une prérogative

de l'état ; tandis qu'aux Etats-Unis, elle relève d'un organisme

de droit privé, le FASB.

Il existe également des expériences de

normalisation dites régionales impliquant plusieurs pays ; plus

précisément, des expériences d'harmonisation car il s'agit

au moins d'imposer des normes communes aux états que de les inviter

à rapprocher les leurs.

En Afrique, en 1970, les pays de

l'OCAM se sont donnés un plan comptable commun pour leurs entreprises

industrielles et commerciales, devenu obsolète, le plan OCAM a

été remplacé par le SYSCOA dans les huit états

appartenant à l'UEMOA. Le SYSCOA a été achevé en

1997 et appliqué en 1998 dans ces états.

En Europe, la commission européenne des

communautés économiques, a élaboré des directives

visant à une harmonisation des documents financiers publiés par

les entreprises industrielles et commerciales dans le contexte de la

coordination du droit des sociétés, les états membres

doivent adapter leur réglementation interne à ces directives.

D'autres organisations internationales, telles l'OCDE, l'ONU

et surtout l'IASC s'intéressent également à la

normalisation comptable mais leurs propositions restent d'application

facultative.

4.2.

Les producteurs :

En application des dispositions législatives et

réglementaires, plusieurs catégories d'organisations sont

susceptibles de produire l'information comptable pour les tiers notamment les

entreprises industrielles et commerciales du secteur privé ou public,

les entreprises agricoles, les établissements de crédit, les

compagnies d'assurances, les professions libérales, les associations et

les partis politiques.

La fonction comptable des entreprises dépend de

nombreuses variables telles que la taille, l'organisation et la nature des

activités de l'entreprise. Pour la préparation et la

présentation de leurs comptes annuels, les entreprises peuvent se faire

assister par des professionnels indépendants, des experts comptables,

dont les services répondent principalement à trois

catégories de besoins : le besoin de suppléance pour

l'accomplissement matériel des taches comptables, le besoin de

surveillance de la comptabilité et d'attestation indépendante et

le besoin de conseils dans des domaines divers : juridique, fiscal, gestion.

4.3.

Les auditeurs :

Normaliser et réglementer l'information comptable

produite par les entreprises peut faire l'objet d'un contrôle

légal par des auditeurs indépendants avant sa publication ou sa

communication aux tiers. Le contrôle légal des comptes ou le

commissariat aux comptes a une opinion compétente et impartiale pour la

finalité sociale pour participer à la sécurité et

à la transparence des relations financières en s'exprimant sur

les informations comptables.

Donc l'information comptable est sujette à une

vérification (un audit) par un corps de vérificateurs

(auditeurs). Deux conceptions relatives à l'organisation de la

vérification existante. Dans certains pays, la vérification est

entièrement confiée aux cabinets privés sans intervention

des forces publiques, cette dernière exige uniquement la

nécessité d'auditer les comptes. Les auditeurs sont nommés

et rémunérés par l'entreprise pour élaborer leurs

missions librement. Dans certains pays, la vérification est

confiée à des auditeurs chargés d'une mission d'ordre

public et placés sous le contrôle d'un organe d'Etat. Cette

conception contient deux variantes, la mission d'ordre public est

confiée soit aux auditeurs privés mandatés et payés

par les entreprises, soit aux fonctionnaires de l'Etat.

4.4.

Les utilisateurs :

Les utilisateurs de l'information comptable constituent un

groupe variable historiquement et géographiquement, dont la composition

reflète les caractéristiques socio-économiques d'un pays.

Les principaux utilisateurs de l'information comptable sont les dirigeants, les

actionnaires (investisseurs), les créanciers, les pouvoirs publics

(administration fiscale, institut de statistique national, les institutions de

la bourse, etc.), les salariés et le public en général

(association des consommateurs et des écologistes). Alors qu'au

XIXe siècle, les seuls utilisateurs de l'information

comptable étaient les dirigeants de l'entreprise et les actionnaires.

Mais les besoins de ces utilisateurs sont différents.

4.4.1.

Les dirigeants :

Ils sont responsables de la politique comptable, de

l'élaboration des états financiers, ils s'appuient sur le

rôle de l'information de la gestion interne. Pour l'usage interne, les

dirigeants peuvent établir des documents qui ne respectent pas

forcément les prescriptions réglementaires concernant

l'évaluation et la présentation des états financiers qui

peuvent servir de base d'interprétation et de jugements aux

dirigeants.

4.4.2.

Les actionnaires (les investisseurs) :

Les apporteurs des capitaux délèguent la gestion

aux dirigeants, ils ont le droit de consulter les documents comptables.

L'attention des apporteurs de capitaux aux performances de l'entreprise doit

être satisfaite par une information qui leur permettra de porter un

jugement sur l'allocation des ressources, leur rentabilité et

d'apprécier l'efficacité des activités effectuées

par les dirigeants. L'information comptable doit les aider à

décider quand il convient d'acheter, de conserver ou de vendre leurs

actions.

4.4.3.

Les salariés :

L'information comptable présente un

intérêt pour les salariés au niveau de

l'appréciation prospective de la situation économique,

financière de l'entreprise, de la stabilité et de la

rentabilité de leurs employeurs selon les aspects relatifs aux

rémunérations, à l'emploi et aux avantages en

matière de retraite.

4.4.4.

Les tiers :

Pour porter un jugement sur la situation financière de

l'entreprise, beaucoup d'entre eux s'intéressent pour suivre chacun

sous un angle différent l'information donnée par les comptes

d'une entreprise, les banques ont besoin d'accéder aux états

financiers pour apprécier la solvabilité de l'entreprise avant la

décision d'octroi des prêts ou de maintien d'un concours

financier, les fournisseurs sont intéressés aussi par la

solvabilité de l'entreprise.

4.4.5.

Les client et le grand public :

A travers l'information comptable sur la situation

financière de l'entreprise, ils pourront apprécier sa

pérennité.

4.4.6.

L'Etat :

Il assure une qualité minimale de l'information

comptable, en agissant sur le processus de la normalisation comptable et en

assurant un caractère plus ou moins contraignant aux normes et aux

principes. Les états financiers sont destinés à

l'administration fiscale, où les données comptables

retraitées servent de base à la détermination des

impôts. De même, les états financiers sont destinés

aux autorités de la comptabilité nationale. Les informations

financières doivent être mises à la portée des

utilisateurs par divers moyens : rapports annuels, presse économique, et

accessibles aux tribunaux de commerce.

Les utilisateurs de l'information comptable constituent une

catégorie diversifiée dont les besoins sont

hétérogènes, ce qui peut engendrer des situations

conflictuelles. Il y a ainsi disparité quant à l'importance

relative des différents utilisateurs de l'information comptable. En

France par exemple, les pouvoirs publics ont une influence notable sur la

nature de la communication de l'information comptable, alors qu'aux Etats-Unis,

cette influence est exercée par les investisseurs.

Section 2. Les principes

comptables

La comptabilité générale ne

représente pas l'entreprise dans toute sa complexité ; elle n'en

fournit que des images qui s'intitulent : Le bilan, le compte de

résultat et le tableau de financement... etc. Les images comptables

obéissent à des postulats, des hypothèses, des choix et

des conventions d'observation, de quantification et de saisie du réel

très spécifiques.ces derniers sont désignés sous

le vocable générique et ambigu des principes de la

comptabilité.

Historiquement ces principes sont nés de la pratique

comptable mais sont reconnus par la doctrine. Depuis peu ils ont fait l'objet

de tentatives de normalisation et de réglementation.

La présentation de ces principes a commencé par

évoquer le célèbre principe de la partie double ; puis le

traitement des principes de quantification et enfin les principes

d'observation. Cette présentation est également assez arbitraire,

elle n'implique ni la chronologie, ni la hiérarchie réglementaire

ou doctrinale.

1. Le

principe de la partie double :

Ce principe règle la saisie de l'information en

comptabilité des entreprises, qui a peut-être son trait le plus

caractéristique. D'une certaine façon, il la définit

qu'aucun autre système d'information n'y fait appel. Il lui donne aussi

ses lettres d'ancienneté, en particulier par rapport à la

comptabilité nationale, puisqu'il a été inventé au

Moyen âge et présenté dans l'ouvrage de Pacioli (1494).

Cependant, c'est un principe dont la genèse empirique

reste complexe pour les historiens ; historiquement des explications de la

partie double, sont très nombreuses, mais à l'aube du

XXIe siècle, deux interprétations ou rationalisations

principales subsistent concurremment, celle par les flux et celle par le

patrimoine, qui correspondent à deux conceptions du rôle de la

comptabilité générale des entreprises (technique

auxiliaire de l'économie, instrument d'aide à la

décision), ou algèbre du droit (outil de contrôle), aussi,

à deux conceptions de l'entreprise (agent économique ou

entité juridique).

1.1.

L'explication par les flux :

Cette explication, très influencée par

l'émergence de la comptabilité nationale et le

développement de l'analyse financière, repose sur l'idée

que la comptabilité des entreprises a pour rôle fondamental de

mémoriser des flux économiques issus des opérations

d'échange. Le principe de la partie double, conçu par

référence à la relation d'échange,

procéderait à une classification duale systématique de

ces flux.

Cette classification est quelque peu arbitraire ainsi, le

principe de continuité dont nous faisons un principe d'observation est

aussi un principe de quantification, de même le principe de la partie

double que nous isolons des autres principes est aussi d'une certaine

façon un principe d'observation puisqu'il implique une

appréhension sélective du réel.

Une relation d'échange entre l'entreprise et un autre

agent, un achat de marchandises au comptant par exemple, donne en effet

toujours naissance à deux flux en sens contraire de même

intensité.

Le principe de la partie double serait justement cet artifice

intellectuel qui consiste à noter l'arrivée (emploi) et l'origine

(ressource) d'un flux fictif unique pour enregistrer une opération

d'échange donnant naissance à deux flux, l'un monétaire et

l'autre réel, en sens contraire.

Mais il faut reconnaître que si cette

interprétation de la partie double se comprend bien en ce qui concerne

les opérations externes de l'entreprise, elle est beaucoup moins

immédiate pour les phénomènes et les opérations

purement internes en particulier, pour les phénomènes de

dépréciation et les opérations de virement ; pour ceux-ci,

l'analyse en terme de flux devient, par extension, une sorte de

théorème « Tout emploi est financé par

une ressource, toute ressource finance un emploi ».

Les documents de synthèse valorisés par cette

approche sont le compte de résultat, le tableau de financement et les

documents enregistrant les flux.

1.2.

L'explication patrimoniale :

La seconde explication dominante pour présenter la

méthode comptable, assigne comme objectif principal à la

comptabilité l'analyse et la mesure du patrimoine de l'entreprise, de sa

situation nette en langage comptable ; concrètement, cet objectif est

atteint à travers le bilan.

La situation nette est constituée d'une part, par

l'ensemble des biens et des droits détenus par l'entreprise, ce qu'il

est convenu d'appeler son actif A* et d'autre part, l'ensemble de ses dettes

D* ; à l'instant T*, elle se mesure donc en faisant la

différence entre la valeur de l'actif et la valeur des dettes ; soit 5T

= AT - DT.

Cette relation vérifie un bilan (qui est toujours

équilibré de ce point de vue), valable à tout instant et

doit donc être conservée par l'enregistrement comptable. Ce serait

là le fondement du principe de la partie double qui peut alors

s'énoncer de la façon suivante : Tout mouvement affectant un

élément quelconque du bilan est nécessairement

accompagné d'un mouvement inverse de même importance sur un ou

plusieurs autres éléments, de telle sorte que l'équation

suivante : A - (D + 5) = 0 reste toujours vérifiée.

Il faut remarquer que cette explication a l'histoire contre

elle dans la mesure où le principe de la partie double est très

antérieur à l'objectif qui lui est assigné ; le bilan

est le support documentaire de l'analyse et de la mesure de la situation nette

qui n'a commencé qu'à être confectionnée

systématiquement qu'au XIXe siècle alors que nous

l'avons déjà dit, l'enregistrement en partie double est né

à la fin du moyen âge. Toutefois, elle a le mérite de

souligner que la comptabilité des entreprises contemporaines font

référence à une vision de l'entreprise d'essence

patrimoniale forgée au XIXe siècle ; d'où

certaines de leurs limites quand il s'agit de représenter les

organisations complexes que sont les entreprises contemporaines devenues

groupes et réseaux complexes et fluides quelle que soit leur

validité logique ou historique, ces deux explications permettent au

comptable contemporain d'enregistrer les opérations de l'entreprise

selon la tradition ; leur validité opératoire est

incontestable. Bien sûr, il existe des explications mixtes qui combinent

les deux précédentes.

2. les

principes de quantification ou de mesure :

Il faut quantifier les opérations à enregistrer,

pour cela la comptabilité a recours à la monnaie, au

critère de valeur historique et à l'application du principe de

non compensation et de prudence.

2.1.

Le principe de quantification monétaire :

Les flux et les stocks saisis en comptabilité sont

estimés en unité monétaire ; ce recours à la

monnaie comme mode d'estimation présente l'avantage recherché

par les économistes ; de permettre l'agrégation des valeurs

d'objet très différents et donc l'homogénéisation

d'un tout hétérogène, mais l'utilisation de la monnaie

comme unité de mesure n'est pas sans inconvénients :

· L'unité monétaire ne permet pas

d'évaluer certains éléments non marchands, ce qui conduit

la comptabilité à les ignorer, c'est le cas des aspects

liés à l'écologie et aux compétences des ressources

humaines.

· L'unité monétaire n'est pas constante,

elle s'altère avec le temps.

· L'unité monétaire diffère d'un

pays à un autre, ce qui pose le problème de sa conversion.

2.2. Le principe du coût historique :

L'usage de la monnaie comme

« valorimètre » suppose en corollaire que choisit un

critère de valeur, c'est dans ce sens qu'on peut dire que la

comptabilité est une projection de l'entreprise au plan des valeurs.

2.2.1.

Les fondements du principe des couts historiques :

Jusqu'à la fin du moyen âge, la

comptabilité des entreprises servait essentiellement à constater

les recettes et les dépenses exprimées en monnaie courante,

celle-ci garde encore pour le comptable de la fin du XXe

siècle de puissants attraits ; elle est simple et à

défaut d'être utile pour tous, elle est fondée sur la

réalité d'une transaction et acquiert ce qui est important du

point de vue juridique, un caractère certain ; elle est pratiquée

universellement par la profession comptable et tire sa force d'un consensus

plus ou moins apparent.

C'est sans doute pour ces différentes raisons que la

réglementation évoque d'autres critères, confirme le

critère du coût historique, à leur date d'entrée

dans le patrimoine de l'entreprise, les biens acquis à titre

onéreux sont enregistrés à leur coût d'acquisition,

les biens acquis à titre gratuit à leur valeur vénale et

les biens produits à leur coût de production.

2.2.2.

Les correctifs du principe des couts historiques :

Toutefois, si les coûts historiques constituent la

principale référence du comptable en matière

d'évaluation, ils en subissent au moins quelques correctifs.

C'est ainsi que la valeur comptable des immobilisations

égale leur coût historique diminué de l'estimation des

dépréciations qu'elles ont subie depuis leur entrée dans

le patrimoine de l'entreprise. C'est ainsi encore que le comptable en

constatant des provisions corrige les valeurs historiques des biens

détenus par l'entreprise, des pertes de valeur susceptibles de les

affecter.

2.3.

Le principe de prudence :

La prudence doit caractériser l'attitude de celui qui

élabore les états financiers, cette prudence n'a pas pour objet

de protéger les comptables mais plutôt les utilisateurs. La

prudence est la prise en compte d'un certain degré de précaution

dans l'exercice des jugements nécessaires pour préparer les

estimations dans des conditions d'incertitude, pour faire en sorte que les

actifs ou les produits ne soient pas surestimés et que les passifs ou

les charges ne soient pas sous-estimés.

Selon ce principe, les diminutions de valeur (moins-values)

par rapport au coût historique sont prises en compte en

comptabilité par la constitution de provisions dès qu'elles sont

probables. Par contre, les augmentations de valeur (plus-values) par rapport au

coût historique ne sont pas comptabilisées avant leur

réalisation (minimum du coût historique et de la valeur actuelle).

L'application de ce principe répond aux obligations juridiques telles

que la protection des actionnaires et du non distribution des

bénéfices fictifs.

2.4.

La remise en cause du mode traditionnel d'évaluation :

Le mode traditionnel d'évaluation comptable est une

application combinée des principes du coût historique et de

prudence, a fait l'objet de nombreuses critiques mais il a montré une

forte capacité de résistance.

2.4.1.

Les réévaluations :

Toutefois, elle a dû être amendée dans les

périodes et les pays caractérisés par une forte inflation.

Il s'agit d'amener la valeur nette comptable de toutes les immobilisations

corporelles et financières au niveau de leur valeur actuelle.

2.4.2.

L'évaluation des instruments financiers à leur juste

valeur :

Il s'agit, au sens large, des titres, des prêts, des

créances, des dettes, des produits dérivés..., ces biens

soient évalués à leur juste valeur. La notion de juste

valeur est une notion qui dépend très étroitement de

l'existence des marchés financiers. On comprend donc que la proposition

de l'IASB fasse l'objet de fortes réserves, notamment de la part des

pays dont les marchés financiers sont inexistants ou peu

développés. Par ailleurs, il s'agit d'un critère de valeur

très volatile dont l'application rendrait très instables les

comptes des entreprises et nuirait sans doute à leur

comparabilité.

2.5.

Principe de non-compensation :

Les éléments du bilan, à savoir les

comptes de l'actif, les comptes du passif et les éléments du

compte de résultat, c'est-à-dire les charges et les produits,

doivent être évalués séparément sans aucune

compensation.

3.

les principes d'observation :

Les principes d'observation de la comptabilité sont les

principes qui sont assez directement liés à l'analyse et à

la mesure du patrimoine de l'entreprise ainsi qu'à sa variation

périodique appelée résultat, très

concrètement, ils ont trait à la fabrication des états

financiers.

3.1.

Principe de l'entité :

L'entité est considérée comme un ensemble

autonome, distinct de ses propriétaires, associés ou

actionnaires. La comptabilité d'une entité repose sur une nette

séparation entre sa situation financière et celle des personnes

physiques ou morales qui la dirigent ou qui ont contribué à sa

constitution et à son développement.

Les états financiers de l'entité prennent en

compte uniquement l'effet de ses propres transactions et des seuls

événements qui la concernent.

La juste valeur est le prix auquel un actif pourrait

être échangé ou un passif réglé entre deux

parties compétentes n'ayant aucun lien de dépendance et agissant

en toute liberté.

La comptabilité financière est fondée sur

la séparation entre les actifs, passifs, charges et produits de

l'entité et ceux des participants à ses capitaux propres ou

actionnaires.

3.2.

Principe de périodicité :

Il est difficile d'admettre qu'il faut attendre la faillite

de l'entreprise pour connaître son résultat et ses performances,

pour les besoins de la vie économique ou pour répondre aux

besoins d'information, la vie de l'entreprise est découpée en

périodes ou exercices comptables. En général, ces

périodes sont égales et correspondant à un an. Cette

exigence de découpage ne résulte pas des choix des comptables,