L'application du nouveau système comptable financier de la société SOGERHWIT en Algérie( Télécharger le fichier original )par Othman HADDOU BEN DERBAL Université Abou Bekr Belkaid Tlemcen Algérie - Master 2012 |

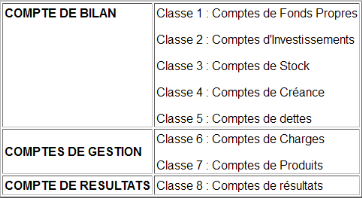

5.2. Les insuffisances techniques :Les lacunes : elles se rapportent au cadre comptable, à la classification des comptes, aux documents de synthèse, à l'inventaire permanant, aux règles d'évaluation, aux définitions et règles de fonctionnement, au traitement de certaines opérations, aux supports et documents comptables , à la comptabilité et à la fiscalité. · Le cadre comptable : La nomenclature du PCN ne prévoit pas certains comptes, nous donnons quelques-uns par classe à titre indicatif. Le plan comptable national (P.C.N) comprend huit (08) classes de comptes numérotées de 1 à 8 Classe1 : compte de Fonds propres (comprend les moyens de financement apportés ou laissés à la disposition de l'entreprise de façon durable par le ou les propriétaires). Classe 2 : comptes d'Investissement (comprend l'ensemble des biens et valeurs durables acquis ou créés par l'entreprise). Classe 3 : comptes de Stock (comprend l'ensemble des biens acquis ou créés par l'entité et qui sont destinés à être vendus ou fournis. Ou à être consommés pour les besoins de la fabrication de l'exploitation). Classe 4 et 5: comptes de Créances et Dettes (comprend l'ensemble des droits acquis par l'entreprise par suite de ses relations avec les tiers). Classe 6 : comptes de Charges (comprend tous les comptes de charge. Les charges désignent les sommes versées ou à verser par l'entreprise Classe 7 : comptes de Produits (groupe les comptes destinés à enregistrer dans l'exercice les produits par nature y compris ceux concernant les exercices antérieurs). Classe 8 : comptes de Résultats (est utilisé pour satisfaire à des exigences d'information relatives aux documents de synthèse). Le PCN regroupe l'ensemble des comptes nécessaires pour l'enregistrement des flux économiques en comptabilité. On peut classer ces comptes en trois (03) catégories :

Figure N°3 : Classement des comptes selon le PCN Source : http://www.memoireonline.com/08/09/2530/m_Tenue-de-la-comptabilite5.html · La classification des comptes : - Aucune distinction n'est faite entre actifs courants/non courants et entre passifs courants/non courants. La classification des dettes et des créances se fait par nature et non pas par liquidité ou exigibilité et ne facilite pas l'analyse financière. Même les tableaux de créances et dettes donnent cette analyse comme deuxième critère de classification après la classification par nature. - La définition des classes 2, 3 et 4 reposant sur une optique juridique de l'entreprise (patrimoniale) ne permet pas de présenter l'outil de production, ni de distinguer entre actifs d'exploitation et hors exploitation ni de présenter les biens utilisés en exploitation qui ne sont pas la propriété de l'entreprise. - Les frais de recherche et de développement sont considérés comme des frais préliminaires et non pas comme des valeurs incorporelles. Les valeurs incorporelles sont limitées aux fonds de commerce et aux droits de propriété industrielle et commerciale. - Ces lacunes méthodologiques n'ont pas d'incidence négative sur le fonctionnement des comptes, mais ils sont une preuve que l'architecture n'est pas parfaite. · Les documents de synthèse : Les documents de synthèse sont nombreux (Dix sept tableaux), ils sont les mêmes quelles que soit la taille et l'activité de l'entreprise. En raison de l'absence d'application du principe de l'importance relative ; toutes les entreprises même les plus petites sont obligées de fournir toutes les informations exigées par le PCN. a) Le Bilan: La forme du bilan ne fait pas référence aux données de l'exercice précédent. Pour permettre la comparaison, à fin de la faire il faut recourir aux tableaux explicatifs. L'actif ne fait pas apparaître les masses comme les actifs immobilisés (les actifs circulants, les dettes ou créances à long terme et les dettes ou créance à court terme). Au niveau du bilan la situation patrimoniale est privilégiée sur la situation économique. b) Le TCR: Là aussi la forme retenue pour le TCR (Tableau de compte de résultat) ne présente pas les données de l'exercice précédent. Le TCR ne fait pas la distinction entre le résultat courant et le résultat financier et ne fait pas référence à certains soldes intermédiaires reconnus au niveau international, en plus le résultat qui apparaît au TCR n'est pas un indicateur de la performance de gestion de l'entreprise, parce qu'il inclut que les opérations ayant un caractère social faussé par les charges exceptionnelles. c) Les tableaux explicatifs: Le tableau des mouvements patrimoniaux n'est ni un tableau de financement ni un tableau de flux de trésorerie, il ne permet pas de faire la distinction entre les flux d'exploitation, les flux d'investissement et les flux de financement, par contre il permet de faire la comparaison avec l'exercice précédent absent du bilan et nécessaire pour l'analyse financière. Le tableau des fonds propres donne une analyse par origine des fonds propres et non pas la variation de l'actif net. Le tableau des engagements comme déjà précisé ne fournit que les informations sur les engagements reçus ou données comptabilisées. Le tableau des renseignements divers donne des informations brèves. Les autres tableaux (du n° 4 au n° 15) constituent une analyse par nature des éléments du bilan et du TCR. Les tableaux explicatifs ne semblent pas avoir de l'intérêt pour l'entreprise et ses partenaires, étant donné qu'ils constituent une analyse détaillée par nature des éléments du bilan et du TCR et ne permettent pas de mieux apprécier la situation de l'entreprise. Ils sont plus utiles à la comptabilité nationale en l'alimentant d'informations pour la constitution des agrégats macro-économiques. · L'inventaire permanent : L'application du système d'inventaire permanent exige un niveau d'organisation interne de l'entité qui repose sur un système d'information intégré des fonctions suivantes : - la fonction d'enregistrement (comptabilité, informatique) - la fonction opérationnelle (achat, production) - la fonction de contrôle (direction générale, contrôle de gestion) La multiplication des activités et l'éloignement géographique de certaines unités rendent le suivi permanent des stocks difficile. La gestion des stocks suivant l'inventaire permanent n'est pas déterminé par les besoins et les possibilités de l'entreprise mais exigée pour toutes les entreprises. · Les règles d'évaluation : - Les règles d'évaluation, comme la terminologie sont incorporées dans les règles de fonctionnement et les définitions des comptes, Les règles d'évaluation et de comptabilisation sont très sommaires lorsqu'elles existent. Le PCN préconise le coût historique comme méthode d'évaluation à la date de l'inventaire. Aucune méthode n'est préconisée pour l'évaluation des entrées et les sorties de stocks, une liberté est donnée aux entreprises pour le choix de la méthode de valorisation la plus appropriée aux spécificités de ses stocks. - Les notions de coût historique d'acquisition, de coût d'achat, de coût de production, de valeur estimée, de valeur de réalisation, des frais accessoires, de charges directes et indirectes utilisées par le PCN ne sont pas définies. L'évaluation de certains éléments, comme les actifs et les passifs en monnaies étrangères, les événements postérieurs, les prestations et services en cours et en fin d'exercice ne sont pas traités. - Le PCN ne donne aucune précision sur les méthodes d'amortissements, les taux d'amortissements et la procédure de constitution des provisions pour dépréciation des stocks et des créances douteuses. En outre aucune précision n'est donnée concernant les provisions pour dépréciation des créances. Le caractère hors exploitation donné aux provisions conduit les professionnels à restreindre la constitution de provisions. L'administration fiscale donne des taux d'amortissements à titre indicatif. · La définition et les règles de fonctionnement : Les règles de fonctionnement des comptes sont sommaires et la définition de certaines classes et leurs intitulés ne correspondent pas à leurs contenus. - La classe 1 : contient parmi ses éléments les liaisons inter-unités, les résultats en instance d'affectation, les provisions pour pertes et charges qui ne constituent pas des moyens de financement apportés ou laissés à la disposition de l'entreprise. - La classe 2 : le terme préliminaire ne reflète pas le contenu de ce compte, étant donné que quelques frais sont engagés après le commencement de l'exploitation de l'entreprise (frais de développement) alors que le terme préliminaire désigne des frais engagés avant le commencement de quelque chose, c'est-à-dire les frais engagés à la création et ultérieurement dans le cadre d'extension, d'ouverture d'un nouvel établissement ou de modification de capital. Les autres frais sont considérés comme les frais de recherche et développement. - La classe 4 : contient des comptes qui ne constituent pas des créances, à savoir les comptes débiteurs du passif, les frais payés d'avance, les dépenses en attente d'imputation, les titres de participation et les cautionnements. Le compte 42 abrite des comptes qui n'ont aucun rapport avec les investissements comme les prêts, les placements et les cautionnements versés. - La classe 5 : contient des comptes qui ne représentent pas des dettes comme les comptes créditeurs de l'actif, les cautionnements, les produits comptabilisés d'avance et les recettes en attente d'imputation. · Le traitement de certaines opérations Le PCN ne traite pas certaines opérations. Nous en citons que quelques-unes:

· Les supports et documents comptables : Le PCN ne prévoit pas de développement relatif à l'organisation de la comptabilité informatisée, à l'existence et au fonctionnement des livres comptables, à l'établissement de manuel, des procédures comptables, aux support et documents comptables. Il laisse l'organisation comptable à l'appréciation de l'entreprise. · La comptabilité et la fiscalité : La comptabilité respecte les limites de déductibilité fiscale pour les provisions pour les dépréciations ou pour les risques et charges sans tenir compte de la réalité économique. Le même principe est retenu pour les amortissements. |

|