|

L'audit est un «processus par lequel un professionnel

compétant et indépendant réunit et évalue des

éléments probants relatifs à des informations

financières émanant d'une entité économique, en vue

de déterminer leur degré de concordance avec des critères

établis et de le présenter dans un rapport»1(*).

Ce processus a été développé par

une approche par les risques qui privilégie une méthodologie

basée sur l'efficience et l'efficacité des travaux d'audit

basée sur l'estimation du risque d'audit auquel se trouve confronter le

professionnel. C'est à dire le risque que l'auditeur exprime une opinion

favorable sur des états financiers contenant des erreurs significatives.

Pour obtenir son objectif, l'auditeur planifie sa mission en fonction des

facteurs de risque et d'importance relative qui dépendent de chaque

entreprise. L'auditeur doit préalablement chercher et identifier les

facteurs de risque afin de mieux planifier sa mission et de sécuriser

son opinion.

Tout au long de sa mission, l'auditeur recherche les

éléments qui pourraient être à l'origine d'erreurs.

Ces éléments sont très variables d'une entreprise à

l'autre et l'auditeur doit adapter l'orientation et le volume de ses travaux en

fonction des risques qu'il identifie et en fixant un seuil de signification.

Cette méthodologie «ne modifie pas

véritablement la démarche habituelle du réviseur, mais

elle doit être un complément utile à l'exercice du jugement

professionnel»2(*).

L'objectif de notre mémoire est d'identifier en premier

lieu les composantes fondamentales de l'approche par le risque tel que :

la prise de connaissance générale de

l'entreprise, l'appréciation du contrôle interne

et l'examen des comptes. En second lieu, éclaircir, d'une part, la

notion du risque d'audit tout en analysant ses facteurs, ses types, et la

corrélation entre les différents risques, et, d'autre part, de

comprendre la notion du seuil de signification et son utilité.

En dernier lieu, présenter l'utilité de

l'approche par le risque pour l'amélioration du jugement de la

qualité d'information par l'auditeur.

Chapitre préliminaire

Section 1 : Approche historique de

l'audit :

Audit vient du latin « audire » qui

signifie « écouter » (auditoire, auditorium, nerf

auditif,...), le verbe anglais « to audit » est traduit par

« contrôler, vérifier, surveiller,

inspecter »3(*).

Le besoin de vérifier les informations

financières et comptables établies par les entreprises s'est fait

sentir très tôt, impliquant un contrôle des comptes, une

vérification des comptes.

Auditer signifiait autrefois vérifier les comptes d'une

entreprise.

Ce n'est qu'à partir des années 1960-1970 que le

mot « audit »a été employé pour

désigner des missions très différentes les unes des

autres.

Aujourd'hui auditer signifie étudier une entreprise

pour en apprécier les processus ou les comptes pour améliorer les

performances ou pour porter un jugement sur la gestion des dirigeants. Il

demeure donc la vérification des comptes des entreprises, sous le nom

« d'audit financier conduisant à la

certification ».

Si l' « audit financier conduisant

à la certification » fait sans ambiguïté

référence à une partie de l'audit légal mené

par le commissaire aux comptes, le mot « audit

financier » peut néanmoins être employé pour

désigner de nombreuses autres missions liées aux comptes et aux

processus comptables d'une entité et qui prennent directement appui sur

les états financiers de l'entreprise.

Exemple :

- Audit financier des procédures informatisées

de comptabilisation pour vérifier leur fiabilité.

- Audit financier d'opérations de charge pour

vérifier qu'elles sont traduites de manière

régulière dans les comptes annuels.

- Audit financier de la comptabilisation des charges sociales

pour vérifier que les lois sociales ont été

respectées.

Section 2 : AUDIT FINANCIER :

L'audit recouvre, dans les faits, un concept assez large. Il

consiste en une démarche ou une méthodologie menée de

façon cohérente par un observateur professionnel utilisant un

ensemble de techniques d'information et d'évaluation, par rapport

à des normes sur l'évaluation, l'appréciation, la

fiabilité ou l'efficacité des systèmes et

procédures d'une organisation afin de porter un jugement motivé

et indépendant.

La compagnie nationale des commissaires aux comptes

Française a donné la définition suivante :

« un audit consiste à examiner, par sondages, les

éléments probants justifiant les données contenues dans

les comptes. Il consiste également à apprécier les

principes comptables suivis et les estimations significatives retenues pour

l'arrêté des comptes et à apprécier leur

présentation d'ensemble ».

Alors que l'IFAC a défini l'audit comme

étant : «le contrôle de l'information financière

émanant d'une entité juridique, effectué en vue d'exprimer

une opinion sur cette information ».

Section 3 : Objectifs de l'Audit :

Quel que soit le contexte dans le quel est exercé

l'audit financier et comptable, celui-ci vise à atteindre les

mêmes objectifs généraux. Toute entreprise doit donner dans

ses comptes une image fidèle de sa situation financière, de son

patrimoine et de ses résultats. Cette notion est complétée

par celles de régularité et de sincérité.

Ainsi, à l'effet de présenter des états

reflétant une image fidèle de la situation et des

opérations de l'entreprise, la comptabilité doit satisfaire, dans

le respect des règles de prudence aux obligations de

régularité et de sincérité.

On définit la prudence comme étant

l'appréciation raisonnable des faits afin d'éviter le risque de

transfert sur l'avenir, d'incertitudes présentes susceptibles de grever

le patrimoine et les résultats de l'entité.

D'un point de vue juridique, la régularité est

la conformité aux lois et aux règlements, et d'un point de vue

organisationnel, la régularité est la conformité aux

procédures arrêtées par l'entité.

La sincérité est l'application de bonne foi des

lois, règlements et procédures en vigueur.

L'image fidèle est indissociable de la

régularité et de la sincérité. La conformité

aux règles comptables généralement admis et l'information

fournie dans l'annexe est un passage obligatoire pour que les comptes annuels

donnent une image fidèle.

CONCLUSION :

L'audit ne peut aboutir à une certitude absolue de

régularité, de sincérité et d'image fidèle

des états financiers de l'entreprise auditée, l'auditeur doit

garder un esprit de synthèse en consacrant ses efforts et son temps

à ce qui est le plus important et prendre à l'avance ses

précautions de faire l'adéquation entre le coût et

l'opportunité de la mission par une stratégie d'audit

appropriée fournie dans l'approche par les risques.

Cette approche privilégie une méthodologie

basée sur l'efficience et l'efficacité des travaux d'audit

basée sur l'estimation du risque d'audit auquel trouve confronter le

professionnel c'est à dire le risque pour que l'auditeur exprime une

opinion favorable sur les états financiers contenants des erreurs

significatives.

1ere Partie :

LA MISSION D'AUDIT :

LES Composantes fondamentales de l'approche par les

risques :

INTRODUCTION :

Lorsqu'il exécute une mission d'audit, le

réviseur externe cherche à obtenir un degré raisonnable de

certitude quant à l'absence d'inexactitudes importantes dans les

états financiers pris dans leur ensemble.

L'auditeur est tenu donc de planifier sa mission en fonction

des facteurs de risque et d'importance relative qui dépendent de chaque

entreprise.

A la base de l'approche par les risques qui est une

méthodologie centrée sur la recherche d'efficacité dans

les travaux de révisions des comptes, on essayera de développer

les composantes fondamentales de cette approche dans la première partie

de ce mémoire.

A ce titre, on étudiera les différentes

étapes de la mission d'audit, en premier lieu, l'analyse des risques, en

second lieu, et enfin, l'analyse du seuil de signification.

Chapitre 1 : Les étapes de la mission

d'audit :

L'audit n'est pas seulement un travail matériel de

pointage. Il y'a dans la démarche un aspect intellectuel

essentiel : compréhension de l'entreprise, compréhension de

son système de contrôle interne, compréhension des options

retenues pour l'établissement des comptes.

Il en résulte trois étapes successives pour

réviseur :

-l'acquisition d'une connaissance générale de

l'entreprise (section 1).

-l'évaluation du contrôle interne (section

2).

-l'examen direct des comptes et des états

financiers (section3).

Chacune de ces étapes prises individuellement est

nécessaire et fonde l'opinion du réviseur sur la qualité

des comptes.

Section 1 : La prise de connaissance :

Le premier souci de l'auditeur est de connaître les

informations générales, documents internes, conversations,

ect... ; un contrôle externe efficace requiert une

compréhension approfondie de l'entreprise examinée, de son

activité et des facteurs externes qui affectent celle-ci.

La norme ISA 310-2 relative à « la

connaissance des activités »de l'entreprise

indique : « Pour réaliser un audit des états

financiers, l'auditeur doit avoir une connaissance suffisante des

activités de l'entité afin d'identifier et de comprendre les

évènements, opérations et pratiques de l'entité

qui, d'après son jugement, peuvent avoir

une incidence significative sur les états financiers,

sur son examen ou sur le rapport d'audit ».

Lors de cette étape, l'auditeur cherche à

collecter le maximum des informations sur l'entreprise et son environnement

afin de la mieux connaître et de détecter des risques sur

l'analyse desquels il orientera sa mission.

Les informations à collecter sont nombreuses et les

techniques de collecte sont diverses.

I. Informations à collecter :

Les informations à collecter concernent

notamment :

ü L'activité de l'entreprise et le secteur dans

lequel elle opère : nature des activités, chiffre

clé, principaux clients et fournisseurs, situation économique du

secteur d'activité, réglementation particulière au secteur

d'activité, etc... ;

ü Son organisation et sa structure : actionnariat

(structure du capital), implantations géographiques, organigramme

général et par fonction, structure du groupe, activité des

principales filiales, etc... ;

ü Ses politiques générales : politique

financière, commerciale et sociale ;

ü Ses perspectives de développement ;

ü Son organisation informatique, administrative et

comptable : systèmes informatiques, procédures comptables et

administratives, contrôle budgétaire, service

d'audit interne, etc.... ;

ü Ses politiques comptables : méthodes

d'évaluation des stocks, comptabilisation des frais de recherche et de

développement, des contrats à long terme, etc... ;

II. Techniques de collecte :

Selon les normes ISA 300 « Planification des

travaux » et ISA 310, les techniques utilisées relèvent

essentiellement de l'entretien avec les différentes personnes qui sont

susceptibles de fournir une information appropriée, de l'analyse de la

documentation interne et externe obtenue, de la visite des locaux, et de la

prise de connaissance de l'environnement informatique.

a- L'entretien : Est le

principal outil, il effectue avec le personnel de direction, les responsables

des différents services voire avec des personnes d'un niveau

hiérarchique inférieur. Les entretiens avec les membres du

comité d'audit et avec les auditeurs internes ne doivent pas non plus

être négligés.

Ces entretiens peuvent porter sur :

Ø Les changements au sein de la direction, dans la

situation organisationnelle et dans les activités du client.

Ø La réglementation officielle en vigueur

concernant le client.

Ø L'évolution actuelle de l'activité du

client.

Ø L'existence des parties liées.

Ø Les difficultés financières ou les

problèmes comptables.

Ø Les modifications du système comptable et du

système de contrôle interne.

b- Les visites des locaux (bureaux, usines,

...) : N'a pas pour objet d'aller au coeur du

processus de production mais seulement pour obtenir des informations

concrètes sur les systèmes et la qualité apparente de

l'organisation.

c- L'analyse de la documentation interne et

externe : C'est une autre technique importante. Il s'agira

d'examiner les statuts, les manuels de procédures et notes de service,

les procès-verbaux, les contrats, le règlement intérieur,

les rapports de contrôle effectués par des tiers (auditeurs

externes, conseils, contrôleurs fiscaux...), presse

spécialisée et professionnelle...

d- La prise de connaissance de l'environnement

informatique : est indispensable pour la planification de la

mission car elle permet de mesurer le niveau de dépendance de

l'activité de l'entreprise à l'outil informatique et le

degré d'automatisation des traitements à incidence comptable.

Suite à la collecte d'information, la sauvegarde et le

classement de cette information ont une importance considérable, aussi

il est prévu de ranger toute la documentation dans un dossier permanent

de l'audit contenant une synthèse de cet ensemble.

Section 2 : L'appréciation du

système contrôle interne :

L'auditeur a, lors de l'étape précédente,

orienté et planifié sa mission ; il a en particulier,

identifié les systèmes significatifs dont il va apprécier

les procédures de contrôle interne. Ce contrôle fournit

à l'auditeur l'occasion de faire des recommandations pour

améliorer les procédures défaillantes.

I. Définition du contrôle interne :

Le système de contrôle interne est selon Alain

Mikol : « Le système d'organisation qui comprend les

procédures de traitement de l'information comptable d'une entreprise, et

les procédures de vérification du bon traitement de cette

information comptable »4(*).

Le contrôle interne à pour but :

Ø de sauvegarder le patrimoine, par la mise en oeuvre

de procédures qui évitent les erreurs et les fraudes ;

Ø d'améliorer les performances de l'entreprise,

par la mise en oeuvre de procédures efficientes.

II. Analyse des procédures du contrôle

interne :

La révision du système est le moyen de

rassembler les informations sur l'organisation et les procédures

présentes avec l'intention de les utiliser comme base des sondages de

conformité et d'évaluation du système, elle découle

de discussions avec le personnel et de la documentation : manuel de

procédures, description des fonctions, diagrammes de circuits.

Le réviseur travaille par module (achats, ventes,

trésorerie, stocks, ...) et flux de transactions (livraisons,

expéditions, encaissements, décaissements, etc....) dont il se

fait décrire les caractéristiques principales.

A ce titre, il vérifie que le contrôle interne

des diverses procédures offre toutes les garanties essentielles à

leur fiabilité, ces garanties sont les suivantes :

Ø Exhaustivité des enregistrements

comptables : toutes les opérations doivent être

comptabilisées.

Ø Réalité des montants

comptabilisés : les opérations

comptabilisées doivent exister et ne pas être fictives.

Ø Valorisation exacte : les

montants doivent être comptabilisés en raison de leur juste

valeur.

Ø Respect de la coupure des

exercices : toutes les opérations afférentes

à un exercice et seulement ces opérations doivent être

enregistrées sur cet exercice.

Ø Présentation conforme au plan

comptable général : les opérations doivent

être enregistrées dans les comptes prévus à cet

effet.

III. Appréciation du système de

contrôle interne :

Apprécier le contrôle interne est le fait de

vérifier sa bonne conception (parag.1) et son bon fonctionnement

(parag.2).

1-Appréciation de l'existence du

contrôle interne :

Prise de connaissance du

système : La phase de prise de connaissance de

contrôle interne doit permettre à l'auditeur d'acquérir une

bonne compréhension du circuit de traitement (manuel ou informatique) de

l'information, depuis l'initiation d'une opération jusqu'à sa

traduction dans les comptes annuels de l'entreprise.

Pour réaliser cette phase, l'auditeur :

Ø Conduit des entretiens avec les responsables des

services concernés ;

Ø analyse, s'il existe, le manuel des procédures

de contrôle interne ;

Ø prend connaissance, si aucun problème de

confidentialité ne se pose, des dossiers des auditeurs

précédents.

Description du système : Cette

deuxième phase relève de la simple logique : l'auditeur doit

garder la trace des informations recueillies lors de l'étape

précédente de prise de connaissance. L'auditeur a ici le choix

entre une forme narrative (manuscrite ou informatisée) et des diagrammes

(flow charts). Un diagramme de circuits de documents, encore appelé

graphique d'acheminement, est une représentation graphique d'une suite

d'opérations dans laquelle les différents documents, postes de

responsabilité et traitements sont représentés par des

symboles réunis les uns aux autres suivant l'organisation administrative

de l'entreprise.

Vérification de l'existence du

système : L'objectif de cette troisième phase est

de confirmer que le descriptif représente bien la procédure telle

qu'elle est prévue par l'entreprise. L'auditeur

sélectionne un nombre limité de transactions (deux ou trois

achats, deux ou trois ventes, ...) et vérifie que les contrôles

prévus par l'entreprise sont effectués : Approuver un ordre

d'achat, sélectionner un fournisseur, ...On parle ici de tests

d'existence ou de tests de conformité.

Evaluation des risques dus à la conception des

systèmes : Dans cette quatrième phase, l'auditeur

juge la pertinence des traitements et des vérifications

mis en place par l'entreprise. Le but, est de s'assurer que la conception de

la procédure, tant au niveau du traitement de l'information que de sa

vérification, élimine les risques d'erreurs et de pertes.

Activités, lieux de production, processus de

fabrication,

Identifier les zones de risques

circuits detraitement des informations

Identifier les contrôles sur lesquels

l'auditeur pourra s'appuyer pour

limiter ses travaux

2-Vérification du fonctionnement des

procédures :

Dans cette phase, l'auditeur est tenu de vérifier que

les procédures décrites sont celles qui sont réellement

utilisées et de « déterminer si les contrôles internes

ont été appliqués tout au long de la période

»5(*)

L'auditeur fait recours à trois techniques :

L'examen de l'évidence du

contrôle : cette technique permet de couvrir des

échantillons importants et donner à l'auditeur l'assurance que

les procédures sont respectées en permanence (exemple :

existence d'un visa attestant que tout bon de commande a été

approuvé ; existence de rapprochements bancaires mensuels)

L'observation : l'observation de

l'exécution d'un contrôle permet à l'auditeur de mieux

comprendre la façon dont le contrôle est réalisé et

de vérifier son exécution correcte (exemple : l'auditeur

assiste à l'inventaire physique des stocks pour s'assurer que la

procédure d'inventaire est correctement suivie).

Répétition des traitements et des

vérifications par l'auditeur : l'auditeur refait le

traitement ou le contrôle réalisé par le personnel ou

l'ordinateur de l'entreprise. Cette technique permet à l'auditeur de

s'assurer que, aux traitements et vérifications

matérialisés par des visas ou des documents, est lié

à un travail réel (exemple : L'auditeur

vérifié lui-même un certain nombre d'opérations

arithmétiques).

Section 3 : L'examen des comptes et des

états financiers :

Le contrôle est toujours conduit par sondage et sur la

base de programmes de contrôle arrêtés en fonction de niveau

de confiance du système de contrôle interne de

l'entreprise, qui est basé sur la vérification

des comptes et qui dépendent des particularités propres à

chaque entité auditée. Pour pouvoir exprimer son opinion sur les

comptes annuels, l'auditeur doit procéder à un examen analytique

des comptes annuels, en vue d'acquérir la conviction qu'ils se

traduisent de façon sincère et régulière sur la

situation de l'entreprise et le résultat de son activité.

Les techniques d'examen des comptes sont les tests de

cohérence et les tests de validation6(*).

Les tests de validation portent sur des

éléments pris individuellement. Ils consistent à

vérifier les données de la comptabilité en les rapprochant

à la réalité qu'elles représentent.

Il existe plusieurs formes de validation :

- La validation sur la base des documents détenus par

l'entreprise ;

- La validation par confirmation extérieure ;

- La validation par inspection physique.

Les tests de cohérence, contrairement

aux tests de validation, portent sur un ensemble d'éléments. Ils

ont pour but de rechercher les anomalies qui peuvent exister entre les

différentes informations qui sont en possession de l'auditeur.

Ces techniques ne sont pas mises en oeuvre l'une après

l'autre, mais elles sont généralement combinées dans le

programme d'intervention de l'auditeur qui doit émettre son avis sur la

régularité, la sincérité des comptes et l'image

fidèle du patrimoine de l'entité auditée.

Cet avis doit conclure soit à la certification des

comptes, soit à la certification assortie de réserves, soit au

refus de certification. Dans ce sens, la norme n°7 de l'ordre des experts

comptables tunisien (OECT) sur les deligences de commissaire aux comptes de

commissaires aux comptes en matière de rapport sur les comptes sociaux a

apporté à ce sujet les précisions suivantes :

-La certification est pure et simple, c'est

à dire sans réserves, ni condition quand les comptes n'appellent

aucune critique susceptible d'avoir sur ceux-ci des conséquences

significatives.

-Lorsque l'importance relative des erreurs,

lacunes ou inexactitudes n'est pas de nature à entacher gravement la

régularité et la sincérité des comptes, le

commissaire assortit sa certification de réserve.

-Les commissaires aux comptes refusent de

certifier lorsqu'ils constatent des irrégularités graves par leur

montant, leur nature ou leur fréquence qui leur donnent la conviction

que le conseil d'administration présente à l'assemblée

générale des comptes qui ne sont pas réguliers et

sincères, il en est de même lorsque le commissaire aux comptes n'a

pas été en mesure d'exercer normalement sa mission de

contrôle.

Il faut remarquer que dans les trois cas qui viennent

d'être cités, il est à chaque fois fait

référence au seuil de signification pour déterminer si la

certification doit être assortie de réserves ou non ou

refusée.

Section 4 : La détermination des points

-clés :

Après avoir étudié l'activité et

l'environnement de l'entreprise et ses systèmes comptables et de

contrôle interne, l'auditeur peut déterminer ainsi les points

-clés qui sont

constitués des forces et des faiblesses de

l'organisation et du système de contrôle interne de l'entreprise

auditée.

Dans l'approche par les risques, la détermination des

points-clés constitue une phase importante puisqu'elle apporte à

l'auditeur l'aide dans la définition et la planification de son travail

de validation des comptes.

Ainsi, la séparation des tâches ou des fonctions

incompatibles constitue une force dans le système de contrôle

interne.

Par contre, le cumule des tâches jugées

incompatibles, par une même personne représente une faiblesse dans

le système du contrôle.

Chapitre 2 : Analyse des risques

d'audit :

Etant donné que l'audit n'est jamais exhaustif, il

incombe à l'auditeur de déterminer où se trouvent les

domaines à risque.

Le risque d'audit est définit comme

étant : « le risque qu'un auditeur puisse exprimer

une opinion inappropriée sur une information financière

comportant des inexactitudes significatives »7(*).

Dans ce chapitre, on essayera de définir les

différents risques dans une première section, ensuite, on va

décrire la corrélation existante entre ces différents

risques dans une deuxième section.

Section 1 : Les types de risques :

Les composantes du risque d'audit sont :

- Le risque inhérent.

- Le risque de non contrôle.

- Le risque de non de détection.

I. Le risque inhérent :

La norme de l'IFAC définit le risque inhérent

par : « le risque qu'un solde de compte ou une

catégorie d'opérations puissent renfermer une inexactitude qui,

seule ou ajoutée à des inexactitudes présentes dans

d'autre solde ou catégorie pouvait être significative à

supposer qu'il n'y ait pas de contrôle interne s'y rapportant. Ce risque

est lié aux activités de l'entité, à son

environnement et à la nature du solde de compte ou de la

catégorie d'opérations consernée ».

Lors de l'acquisition d'une connaissance

générale de l'entreprise, son environnement et de son

organisation comptable, l'auditeur doit saisir les facteurs qui influencent

l'appréciation du risque général lié à

l'entreprise et celui lié aux opérations comptables.

1) Risque général lié à

l'entreprise :

Il s'agit des risques qui sont de nature à influencer

l'ensemble des opérations de l'entreprise. Ces risques dépendent

des caractéristiques de chaque entreprise. Les informations que

l'auditeur doit collecter se rapportent à l'activité de

l'entreprise, à son secteur, à ses politiques

générales, à son organisation et structure, à ses

perspectives de développement, ( ...) La note d'information n°18 de

la CNCC précise que l'exploitation de toutes ces informations permet

à l'auditeur d'apprécier les risques généraux

suivants :

-Ceux qui sont liés à la situation

économique : (exemple ; si l'entreprise fait partie d'un

secteur en déclin, le risque de cessation d'activité est plus

important et les dirigeants peuvent avoir intérêt à en

minimiser l'effet sur les comptes.

-Ceux qui sont liés à l'organisation

générale : l'existence des procédures administratives

et comptables formalisées laisse supposer qu'on devrait pouvoir

s'appuyer sur le contrôle interne ; le système de

contrôle budgétaire est une source d'information probante qui

pourra être utilisée ; l'existence d'un service d'audit

interne peut permettre une coopération intéressante ;

-Ceux qui sont liés à l'attitude de la

direction : l'auditeur doit être davantage attentif lors de ses

contrôles aux comportements des dirigeants, aux problèmes de

contrôle et de communication de l'information financière.

2) Risques liés aux opérations

comptables :

Le risque inhérent aux opérations comptables

représente « la possibilité qu'à un compte ou un

flux de transactions d'être erroné de façon

significative »8(*).

Parmi les facteurs importants dans l'étude de ce

risque, que l'auditeur doit prendre en considération, on peut

citer :

a) Les données

répétitives : Elles résultent

de l'activité habituelle de l'entreprise ; achat, ventes,

salaires...

Ces données sont généralement

caractérisées par leur nombre important et leur valeur unitaire

relativement réduite. Elles sont traitées de manière

uniforme en fonction des systèmes mis en place. Les risques sont donc

liés à la fiabilité de ces systèmes.

b) Les données

ponctuelles : Sont celle qui sont complémentaires des

données précédentes mais qui sont saisies ponctuellement

tel que l'inventaire physique, l'évaluation de fin d'exercice.

La note d'information n°18 de la CNCC précise que

ces données : « sont porteuses de risques significatifs

lorsque leur saisie n'est pas organisée de façon fiable il est

donc important de les connaître à l'avance pour décider des

contrôles qui devront être effectués »9(*).

c) Les données

exceptionnelles : Sont celles qui ne

résultent pas de l'exploitation normale de l'entreprise telle que

décision de réévaluation, fusion...

Pour adopter ses méthodes de contrôles à

chaque nature de ces données, l'auditeur doit avoir une connaissance

parfaite et suffisante de toutes ces données traitées au sein de

chaque entreprise.

L'auditeur est confronté à un risque de

relativité. En effet, plus la valeur (individuelle ou cumulée)

d'un type d'opération est forte, plus si une erreur se produit, il y

aura des risques qu'elle ait une incidence significative sur l'information

financière. « L'auditeur devra donc porter ses efforts en

priorité sur les opérations à forte

valeur »10(*).

II. Le risque de non contrôle :

Le risque de non contrôle est « le risque

qu'un solde de compte ou une catégorie d'opération puisse

être significative et ne pas être évitée ou

corrigée au temps opportun par le système de contrôle

interne »11(*).

Le système de contrôle interne comprend

l'ensemble des mesures de contrôle appliquées par l'entreprise

dans le but d'assurer la protection du patrimoine d'une part, et la

régularité et la sincérité des enregistrements

comptables et des comptes annuels, d'autre part.

La qualité de ce système peut être

jugée mauvaise ou bonne soit dans sa conception soit dans l'application

des directives par le personnel, c'est-à-dire que même si le

système est fiable dans sa conception, il peut être

défaillant dans son fonctionnement car des contrôles prévus

peuvent ne pas être effectués.

Donc pour apprécier et évaluer le risque

lié au contrôle, l'auditeur devra rechercher l'existence de ces

systèmes, puis dans le cadre de ses travaux s'assurer que leur

conception et leur fonctionnement est fiable.

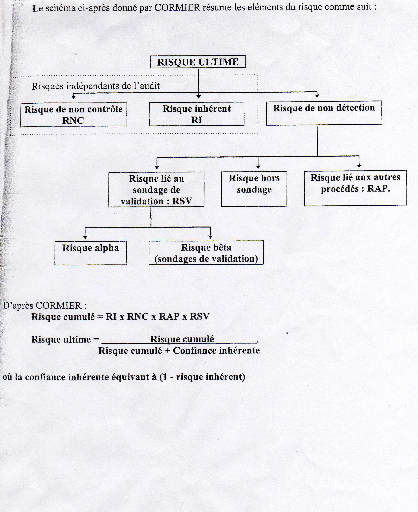

III. Le risque de non détection lié à

l'audit :

Le risque de non-détection est le risque que des

procédés d'audit ne permettent pas au réviseur de

repérer une erreur dans les états financiers. Ce risque est

défini par l'IFAC comme étant : « Le risque

que les procédures mises par l'auditeur ne lui permettent pas de

détecter une inexactitude présente dans d'autres soldes ou

catégories d'opérations, pourraient être significative

»12(*)

Ce risque a pour conséquence d'émettre, par

l'auditeur, une opinion inappropriée sur les états financiers.

Ce risque est dit aussi risque propre à l'auditeur, c'est-à-dire

que ce dernier est tenu de concevoir son programme de travail de façon

à obtenir une assurance raisonnable que les erreurs significatives

existantes dans les comptes annuels sont détectées.

Il est directement relié au travail de l'auditeur et il

comprend le risque lié au sondage, le risque hors sondage et le risque

lié aux autres procédés :

1) Le risque lié au

sondage :

C'est le risque lié à la probabilité

d'avoir des conclusions d'un sondage qui ne représentent pas

fidèlement la population, il comprend les risques

« alpha »et « bêta ».

a) Le risque alpha :

C'est le risque que par un sondage, l'auditeur rejette une population qui

doit être acceptée. Dans ce contexte, Denis Cormier affirme

que : « ce

risque influe sur l'efficience de l'audit car, suite à

ce rejet, le sondeur est amené à tester plus qu'il n'aurait

dû ».

b) Le risque bêta :

Ce risque est présent lorsque les résultats d'un sondage

donné incitent l'auditeur à accepter une population qui doit

être rejeté.

A ce propos Denis cormier propose que : « l'erreur

de type bêta peut entraîner des conséquences plus graves

aussi bien pour le réviseur que pour le client et les tiers qui

utilisent les états financiers ».

Ce risque peut influer l'efficacité des tests et des

procédures mises en oeuvre lors d'une mission d'audit ce pour cela

il doit être réduit au maximum.

2) Le risque hors sondage :

Ce risque correspond à la possibilité que

l'auditeur examine des informations probantes sans leur accorder une attention

suffisante ou encore à une évaluation et une

interprétation erronée des résultats du

sondage. « Ce risque fondamentalement causé par l'erreur

humaine peut être minimisé par une formation appropriée,

une bonne planification du travail, un encadrement adéquat des

employés et une révision systématique du travail

effectué »13(*).

3) Le risque lié aux autres

procédés :

Il s'agit du risque que les procédés d'audit

supplémentaires n'ont pas permis détecter une erreur. Les

procédés analytiques et d'audit global peuvent le réduire

sans toutefois l'éliminer. Donc, compte tenu de la nature

imprécise de la preuve obtenue dans ses investigations, le

réviseur devra généralement considérer ce type de

risque comme étant élevé.

En effet, un groupe d'étude de l'Institut Canadien des

Comptables Agrées (I.C.C.A.) ont indiqué qu'en l'absence de

l'évaluation des différents types de risque les praticiens

peuvent faire recours aux pourcentages suivants14(*).

|

FAIBLE

|

MODERE

|

ELEVE

|

|

Risque inhérent (général)

|

40 %

|

50 %

|

60 %

|

|

Risque de non contrôle

|

20 %

|

50 %

|

80 %

|

|

Risque lié aux autres procédés

|

30 %

|

50 %

|

70 %

|

Section 2 : Corrélation entre les

composantes du risque d'audit :

Le risque d'audit est « le risque qu'un

auditeur puisse exprimer une opinion inappropriée sur une information

financière comportant des inexactitudes

significatives »15(*).

En effet, ce risque est le produit de deux

éléments : le risque que le système de contrôle

interne laisse passer des erreurs ou des fraudes importantes,

c'est-à-dire la probabilité d'erreur résultant de

l'évaluation des risques inhérents et de non contrôle, et

le risque que le vérificateur ne puisse les découvrir par ses

procédés de vérification, soit le risque de

non-détection.

Le risque d'audit est donc le résultat de la

combinaison de tous les risques qui influencent le processus de

contrôle :

Risque d'audit = RI

*RNC*RND

RI = Risque inhérent

RNC = Risque de non contrôle

RND = Risque de non-détection liée à

l'audit.

Un groupe d'étude de l'I.C.C.A. propose une limite

supérieure de risque de 5 % et une limite inférieure de 1 %.

Pour atteindre ce niveau du risque d'audit

préalablement établi par l'auditeur, celui-ci peut faire varier

certains de ces risques, notamment le risque de non-détection.

Toutefois, le risque inhérent et le risque de non contrôle

échappent à sa volonté et dépendent des

circonstances propres à chaque opération d'audit.

Le tableau ci-après illustre la variation du risque de

non-détection en fonction de l'appréciation du risque lié

à la nature des opérations traitées et du risque

lié à la conception et au fonctionnement des

systèmes16(*).

|

Risque lié à la nature des

opérations traitées.

|

Risque lié à la conception et au fonctionnement des

systèmes

|

Elevé

|

Moyen

|

Faible

|

Elevé

|

Faible

|

Faible

|

Moyen

|

Moyen

|

Faible

|

Moyen

|

Elevé

|

|

Faible

|

Moyen

|

Elevé

|

Elevé

|

Le risque de non-détection est inversement

proportionnel au cumul des risques inhérents et des risques liés

au contrôle. Et inversement, lorsque les risques inhérents et

ceux liés au contrôle sont faibles, l'auditeur peut accepter un

niveau de risque de non-détection plus élevé tout en

réduisant le risque d'audit à un niveau acceptable faible.

Chapitre 3 : Le seuil de signification :

Ayant acquis une connaissance générale de

l'entreprise et de son environnement, l'auditeur doit identifier les

systèmes et les domaines significatifs qui nécessite au

préalable la détermination d'un seuil de signification.

Ainsi, nous allons incorporer dans ce chapitre la

définition du seuil de signification et son utilité dans la

1ère section et sa détermination dans la

2ème section.

Section 1 : Définition du seuil de

signification et son intérêt :

I. Définition :

Le seuil de signification est « la limite en

deçà de laquelle une erreur commise de bonne foi par l'entreprise

est sans incidence sur l'image fidèle des comptes annuels, étant

entendu que l'image fidèle ne se résume pas à la seule

inscription régulière au bilan, elle dépend

également de l'importance que le lecteur des comptes donne à

l'obtention de l'information »17(*).

Dans le même sens, l'O.E.C.T. définie dans la

norme n°14 le seuil de signification comme : « La

limite à partir de laquelle une inexactitude ou un ensemble

d'inexactitudes contenues dans un élément donné sont de

nature à influencer la décision des utilisateurs de cet

élément. C'est aussi la limite à partir de laquelle un

élément cesse d'être considéré comme

fiable ».

Le seuil de signification est une application du principe

comptable de « L'importance relative ». A ce titre,

l'auditeur doit orienter ses travaux de manière à étudier

les postes et les opérations dont l'importance est significative et qui

sont les plus porteurs de risques d'une part, et qui lui permettent de fonder

l'opinion portante sur l'image fidèle des comptes, d'autre part.

Selon l'I.F.A.C. : «

L'importance relative se définie par rapport à l'importance ou

à la nature d'une inexactitude figurant dans l'information

financière, c'est-à-dire que l'auditeur va apprécier en

même temps le montant et la nature de toutes les inexactitudes

relevées ».

II- Intérêt du seuil de signification :

La norme ISA 320 explique le lien

entre le caractère significatif et le risque d'audit qui est à la

base de la détermination du seuil de signification. A tous les niveaux

des contrôles effectués par le réviseur, il est

systématiquement fait appel à la notion de seuil de

signification en raison de la relativité de la notion de

fiabilité des comptes.

1) Planification de la

mission :

Lors de cette phase, l'auditeur concentre ses

vérifications sur les éléments qui risquent d'engendrer

des anomalies significatives dans les comptes des états financiers. Le

caractère significatif va être inversement proportionnel au

risque d'audit. En effet, plus le seuil de signification est

élevé, plus le risque d'audit est faible et vice versa.

Par conséquent, la fixation de seuil de signification

permet de mieux orienter et planifier la mission en concentrant les travaux sur

les éléments significatifs et sur les chiffres qui

dépassent le seuil de signification.

2) Appréciation des constatations du

réviseur et formulation d'une opinion sur les

comptes :

L'auditeur se réfère toujours

au seuil de signification lors de l'étape de l'évaluation de ses

constatations préalablement à l'émission de son opinion.

La fixation de seuil de signification permet, en premier lieu, d'éviter

les travaux inutiles lors de la recherche d'éléments probants,

par exemple éviter de longues recherches sur un poste mineur car,

même s'il recèle des erreurs, celles-ci seront de toutes

façons inférieures au seuil de signification ; et elle

permet, en second lieu, de justifier les décisions concernant l'opinion

émise (les comptes qui contiennent des erreurs dont le cumul est

inférieur au seuil de signification, peuvent donner une image

fidèle. La fidélité ne signifie pas donc exactitude).

Section 2 : Détermination du seuil de

signification

I. Les bases de détermination du seuil de

signification :

Vu l'importance qu'acquiert le seuil de signification pour

tout réviseur, il importe ainsi que le vérificateur doit fixer un

seuil de signification qui lui servira de guide tout au long de sa mission pour

programmer l'étendue de ses sondages. La fixation de ce seuil fait

intervenir des critères quantitatifs et autres qualitatifs.

1) Les critères

quantitatifs :

Nous étudierons ces critères en faisant une

étude comparative entre la norme n°14 de l'O.E.C.T. et les

organismes internationaux.

* Le résultat : La norme

n°14 de l'O.E.C.T. retient le résultat de l'exercice comme base du

premier niveau pour la détermination du seuil de signification pour les

comptes de

résultat. Alors qu'à l'échelle

internationale, le seuil de signification se situe dans un intervalle compris

entre 5% et 10% du bénéfice avant impôt, inférieur

à 5% est considérés comme négligeables, alors que

ceux qui entraînaient une modification supérieure à 10 %

seraient considérés comme importantes.

· Les capitaux propres ou la situation nette

comptable : La norme n°14 de l'O.E.C.T. retient la situation

nette comme base du seuil de signification du premier niveau

d'appréciation pour le bilan. Toute fois on retiendra les capitaux

propres comme base si la situation nette s'avérer non

conséquente. Le taux retenu par la norme n°14 est de 10%. A

l'échelle internationale les taux retenus sont de 0.5% à 5% des

capitaux.

Pour les autres critères quantitatifs : Total de

bilan, chiffre d'affaire, total d'actif courant et total de passif courant, les

taux retenus sont compris entre 0.5% et 1%.

2) Les critères

qualitatifs :

· Besoins des utilisateurs : les

éléments significatifs varient d'un utilisateur à un autre

mais les états financiers sont destinés à tous les

utilisateurs. L'auditeur veille qu'aucun élément n'est

significatif.

· Caractéristiques de l'entreprise et son

environnement :

Secteur d'activité :

-Entreprise de distribution = marge brute au

lieu du résultat net.

-Entreprise d'investissement = bénéfice

avant amortissement au lieu du bénéfice net.

Dimension de l'entreprise

Systèmes et méthodes comptables

(prudent ou non, respectés ou non, adaptés o non à la

nature de l'entreprise).

L'environnement.

II. Moment de détermination du seuil de

signification :

Selon l'ISA 320 : « Lors de

l'élaboration du plan d'audit, l'auditeur définit un

seuil de signification acceptable lui permettant de détecter les

anomalies significatives ».

« Lors de la planification de

l'audit, l'auditeur tient compte des éléments qui

risquent d'engendrer des anomalies significatives dans les états

financiers. L'évaluation du caractère significatif concernant des

soldes de comptes et des catégories de transactions spécifiques

l'aide notamment à définir les éléments à

contrôler et décider de recourir ou non à des

procédures d'échantillonnage et d'autres analytiques. L'auditeur

peut ainsi sélectionner différentes procédures d'audit

qui, associées entre elles, sont susceptibles de réduire le

risque d'audit à un niveau suffisamment bas ».

Ainsi, il faut noter que le seuil de signification doit faire

l'objet d'une revalidation, et ceci afin d'identifier et déterminer les

domaines significatifs.

Au cours de sa mission, l'auditeur peut modifier son jugement

initial quant au seuil de signification et ceci suite à certains

renseignements liés aux procédés de vérification

mis en oeuvre qui différent de ceux sur lesquels a été

fondé le plan de la mission.

Toutefois, il faut signaler que la bonne appréciation

du seuil de signification incite l'auditeur à procéder à

la revalidation de la nature de l'élément ainsi qu'au calendrier

d'application des vérifications, qu'il avait prévus.

Conclusion :

La connaissance générale de l'entité et

son environnement, l'identification des domaines et des systèmes

significatifs et la réflexion approfondie et préalable sur la

nature des risques caractérisant l'entreprise, font l'objet de la

première partie de ce mémoire.

L'approche par les risques est un complément utile et

nécessaire pour l'exercice du jugement professionnel qui n'aboutie

à une véritable modification de la démarche.

Deuxième Partie :

CONTRIBUTION DE L'APPROCHE PAR LES RISQUES DANS

L'AMELIORATION DU JUGEMENT DE L'AUDITEUR.

Introduction :

« Une mission d'audit

des comptes (annuels ou consolidés) a pour objectif de permettre au

commissaire aux comptes de formuler une opinion exprimant si ces comptes sont

établis, dans tous leurs aspects significatifs, conformément au

référentiel comptable qui leur est

applicable. »(CNCC).

Dans la planification de sa mission d'audit et la

définition de son programme de travail, le réviseur tiendra donc

compte du caractère significatif d'une information et de son lien avec

le risque d'audit.

Selon l'IAPC18(*) « le caractère significatif

dépend de l'importance de l'élément ou de l'erreur

évaluée dans les circonstances spécifiques de son omission

ou de son inexactitude. Le caractère significatif d'une information

s'apprécie par rapport à un seuil plutôt qu'à un

critère qualitatif que cette information doit posséder pour

être utile». L'évaluation de ce concept relève

largement du jugement personnel du commissaire aux comptes.

Donc l'utilité de l'étude de l'approche par le

risque qui apporte un nombre important d'éléments

décisionnels avec lesquels le réviseur émet son avis et

même si l'auditeur trouvera des difficultés dans

l'évaluation des risques et du seuil de signification, l'étude de

cette approche lui permet de garder un esprit de synthèse en consacrant

l'essentiel des efforts à ce qui est le plus important en vue

d'améliorer le jugement sur la qualité de l'information

comptable.

CHAPITRE 1 :

MISSION D'AUDIT SELON L'APPROCHE PAR LES

RISQUES :

Section 1 : L'approche préliminaire

d'audit :

Toute mission d'audit passe par une analyse

préliminaire de l'entreprise auditée. Cette analyse permet

d'identifier les principales composantes organisationnelles de l'entité

auditée et les risques pouvant être détectés

à priori, afin d'orienter au mieux l'organisation de l'audit, en

l'adaptant le plus possible aux spécificités de l'entreprise.

I. Acceptation de la mission :

Avant d'accepter un mandat, l'auditeur apprécie la

possibilité d'effectuer la mission qui repose sur des

éléments liés au commissaire pressenti (il ne doit pas

être en situation d'incompatibilité ou de perte

d'indépendance), au précédent commissaire (connaître

les raisons pour les quelles celui-ci n'a pas été

renouvelé) co-commissariat (les deux commissaires doivent appartenir

à des cabinets et à des réseaux distincts).

En outre, il doit avoir une connaissance suffisante des

particularités de l'entreprise, de ses risques généraux,

de ses systèmes significatifs. Cela lui permettra d'évaluer

globalement les moyens qui seront nécessaires à

l'exécution de la mission, tout en tenant compte des contraintes qui

relèvent de sa propre organisation (refus de la direction de

l'application de certaines diligences jugées

nécessaires, désaccord sur des options prises par la

direction.)

L'acceptation de la mission résultera

généralement de la démarche suivante.

En premier lieu, l'auditeur doit procéder par la prise

de connaissance globale de l'entreprise. A ce propos la norme

ISA310 « Prise de connaissance des activités

de l'entité » de l'IFAC

précise : « avant d'accepter la mission, l'auditeur

rassemble des informations préliminaires sur le secteur

d'activité, la propriété, la direction des

opérations de l'entité soumise à l'audit, et

détermine s'il lui est possible d'acquérir un niveau de

connaissance suffisant des activités de l'entité pour

réaliser l'audit. »

L'objectif de cette étape est de recueillir le maximum

d'information en un minimum de temps qui seront par la suite

reconsidérées, réactualisées et enrichies par de

nouveaux éléments ; c'est un processus cumulatif et

continu.

En second lieu, il doit faire un examen de

l'indépendance et de la compétence et faire un contact avec le

précédent auditeur.

Après avoir analyser les facteurs de risques,

l'auditeur prend la décision concernant l'acceptation du mandat qui peut

être soit acceptation du dossier sans risque apparent, soit acceptation

du dossier à risques mais qui nécessitera une surveillance

particulière, ou refus du mandat. Cette décision sera

matérialisée par une fiche d'acceptation

dite « Lettre de

mission »comportant : l'objet de la mission, la

période de l'intervention, les délais à respecter....

II. Orientation et planification :

Pour pouvoir orienter et planifier sa mission, l'auditeur doit

identifier les risques pouvant avoir une incidence significative sur les

comptes. La connaissance de ceux-ci conditionne la programmation initiale des

contrôles et la planification ultérieure de la mission.

La CNCC, dans ses normes de travail, a prévu, dans ce

propos, l'obligation par le commissaire aux comptes « d'avoir

une connaissance globale de l'entreprise lui permettant d'orienter sa mission

et d'appréhender les domaines et les systèmes

significatifs ».

1 ) Prise de connaissance générale de

l'entreprise :

L'objectif de l'auditeur est de connaître

l'activité, les structures, les particularités de l'entreprise

pour identifier les risques. L'analyse des risques lui permettra d'identifier

également les domaines et systèmes significatifs.

La norme ISA 310 « connaissance

des activités de l'entité »précise

que « la connaissance des activités de

l'entité »constitue un cadre de référence

permettant à l'auditeur d'exercer son jugement de professionnel. La

compréhension des activités de l'entité et son utilisation

adéquate aident l'auditeur à :

ü Évaluer les risques et identifier les

problèmes.

ü Planifier et conduire efficacement l'audit.

ü Évaluer la validité des

éléments probants.

ü Fournir un meilleur service au client.

Ainsi, il devra rechercher et prendre une connaissance

suffisante sur :

* la nature et secteur d'activité ;

*la structure et les politiques de l'entreprise ;

* son organisation générale, administrative et

comptable ;

* les pratiques comptables ;

*délais en matière de production de

l'information financière et des informations de gestion ;

* l'existence de contrôles internes fondamentaux

(séparation des fonctions, rapprochement, contrôles physiques...)

et

* l'intervention d'un expert-comptable (c'est à dire la

nature des travaux effectués).

Le recueil de ces renseignements s'effectue à la fois

par :

- la consultation des documents (documentation interne et

externe),

- visites des locaux (sites de production et de

stockage...),

- des entretiens avec les dirigeants,

- la prise de connaissance de l'environnement informatique

(mesurant le niveau de dépendance de l'activité de l'entreprise

à l'outil informatique et le degré d'automatisation des

traitements à incidence comptable).

- l'examen analytique des données

financières : Cet examen permet de déceler les tendances et

de mieux appréhender les domaines les plus significatifs. L'auditeur

compare les données résultant des comptes annuels et des

données antérieures, postérieures et

prévisionnelles de l'entreprise ou d'entreprises similaires et

établit des relations entre elles. Il étudie et analyse les

fluctuations et les tendances et approfondit les éléments

inhabituels résultant de ces comparaisons.

2) Identification des systèmes et

domaines significatifs :

Une première identification des zones de risque, que

l'auditeur prend en considération pour orienter sa mission, est

également effectuée lors de la prise de connaissance de

l'entreprise. L'ampleur des travaux menés par l'auditeur est en relation

étroite avec l'importance des risques détectés. Les

domaines significatifs vont correspondre aux comptes significatifs et à

certaines opérations spécifiques.

Les systèmes significatifs sont les systèmes qui

traitent des données ayant une incidence significative sur les comptes

annuels.

En outre, l'auditeur doit analyser les fonctions clés

assumées par la société et procéder au

découpage de ses systèmes entre, d'une part, les cycles

principaux qui

subissent un contrôle approfondi, et, d'autre part, les

cycles accessoires, qui peuvent être examinés de manière

plus sommaire.

3 ) Détermination de l'approche d'audit :

Nous distinguons principalement deux approches :

ü Approche mixte : cette approche

peut être utilisée lorsque le contrôle mis en place par le

client est de type conventionnel et que la séparation des tâches

présente un caractère raisonnable. Cette approche comprend la

revue détaillée et l'évaluation du contrôle interne,

suivies de l'exécution tests de conformité sur les

contrôles sur lesquels l'auditeur entend s'appuyer. Cette approche

suppose à priori que si les résultats des tests sur les

contrôles sont satisfaisants, les tests de validation sont fixés

à niveau minimal et sont donc réduits. Cette approche peut

également être utilisée lorsque les contrôles mis en

place par le client donnent une satisfaction moyenne. Dans ce cas, l'auditeur

effectuera une revue et une évaluation moins étendues des

contrôles. Les tests de conformité seront donc également

moins étendus, alors que les tests de validation seront bien plus

importants mais suffisamment étendus.

ü Approche corroborative : Si on

arrive à la conclusion qu'il n'existe aucun système significatif

et aucun contrôle interne auquel on peut se fier, on ne doit pas

procéder à une revue ou évaluation détaillée

des contrôles, les tests de conformité n'auraient aucun sens et on

devrait donc effectuer les procédures de validation appropriées

d'une manière étendue. Cela ne dispense pas l'auditeur d'un

travail minimum en ce qui concerne contrôles internes.

R I ========== Fixé depuis la planification

en principe

définitivement

sauf exception

R N C========= Jugement préliminaire

Hypothèse 1

Depuis la planification

=========== Stratégie corroborative

=========== Hypothèse 2

Stratégie mixte

Tests de contrôle

Fixation définitive du R N C

Si R N D acceptable est élevé

=> les tests de validités seraient limites et donc moins

coûteux.

Si R N D acceptable est bas => les tests

de validités seraient étendus et donc plus coûteux.

4) Plan de mission ou programme

général de travail :

Une fois toutes ces informations sont collectées et

classées, elles doivent être synthétisées pour

être plus rapidement et facilement utilisables et pour mettre en

évidence les zones de risques qui ont été

décelées et leur incidence sur la mission. Le réviseur est

conduit par la suite à définir la démarche

générale d'audit formalisée dans un document

qui « va savoir de fil conducteur aux intervenants tout au long

de la mission ».

Selon la norme ISA300 « l'auditeur doit

élaborer et documenter un programme de travail définissant la

nature, le calendrier et l'étendue des procédures d'audit

nécessaires pour mettre en oeuvre le plan d'audit. ». Le plan de

mission définit donc l'approche générale retenue ; la

décomposition de la mission en phases ; les taches à

exécuter lors de chaque phase ; l'équipe d'intervenants

à prévoir et moyens à mettre en oeuvre ; le

calendrier et la localisation des différentes interventions.

Section 2 : Les différentes phases de

l'exécution de l'audit :

La recherche des risques potentiels et

spécifiques, l'identification des domaines et systèmes

significatifs doit permettre à l'auditeur de fixer un seuil

au-delà duquel une erreur, une inexactitude ou une omission affectera

significativement les comptes.

De même, à partir des orientations données

dans le plan de mission, et pour affiner son appréciation sur les

risques liés à l'entreprise, l'auditeur va effectuer une

étude des systèmes, qu'il a jugé significatifs, afin de

pouvoir s'appuyer sur les contrôles internes et de déterminer les

risques d'erreur dans le traitement des données.

I. Fixation du seuil de signification :

1) Nécessité de fixer un seuil de

signification :

L'audit est un ensemble de travaux conduits par un

professionnel compétant et indépendant conformément

à une démarche et des normes professionnelles ayant pour objectif

de permettre à l'auditeur d'exprimer une opinion motivée selon

laquelle des états financiers sont sincères et réguliers,

dans tous leurs aspects significatifs, conformément à un

référentiel comptable identifié. Selon

l'ISA320 : « des informations sont significatives si leur

omission ou inexactitude sont susceptibles et influencer les décisions

économiques

prises par les utilisateurs se fondant sur les états

financiers. Le caractère significatif dépend de l'importance de

l'élément ou de l'erreur évaluée dans les

circonstances spécifiques de son omission ou de son inexactitude. Le

caractère significatif d'une information constitue donc un seuil ou une

démarcation plutôt qu'un critère qualitatif que cette

information doit posséder pour être utile. »

Il est donc impératif à l'auditeur de fixer un

seuil à partir du quel il juge l'importance des erreurs et

irrégularités relevées et leur impact sur les états

financiers.

L'auditeur est tenu de déterminer l'importance relative

ou le seuil de signification par rapport à sa perception de ce qui est

susceptible d'influencer ou de modifier les décisions d'une personne

s'appuyant sur les états financiers et ayant une connaissance

raisonnable du monde des affaires et de l'économie. Toute

décision quant à l'importance relative est donc affaire de

jugement professionnel.

2) Utilité du seuil de signification :

L'auditeur tient compte du seuil de signification tout au long

de la mission, mais en particulier aux étapes de la planification et de

l'évaluation.

* Lors de la planification de la mission :

L'étude et l'évaluation du seuil de signification conjointement

avec l'étude et l'évaluation du risque d'audit fournit des

éléments importants pour la planification des travaux d'audit.

Ainsi le seuil de signification délimite le champ d'intervention de

l'auditeur dans le sens qui lui permet d'identifier les éléments

significatifs à couvrir et il permet ainsi d'exclure certains

éléments jugés non significatifs.

* A la fin de la mission : Le seuil de signification va

permettre à l'auditeur d'apprécier l'effet des anomalies

décelées sur les états financiers et par conséquent

son opinion sur ceux-ci.

Au niveau des utilisateurs, la fixation du seuil de

signification se justifie par deux raisons essentielles :

-elle permet aux utilisateurs des états financiers de

l'entreprise d'apprécier en connaissance de cause les informations

comptables contenues dans ces états.

-elle apporte aux utilisateurs la sécurité

nécessaire quant à la fiabilité de l'avis émis

par les réviseurs. Les états financiers des entreprises

prennent du même coup plus d'importance et de crédibilité

aux yeux des utilisateurs et seront sollicités davantage pour la

prise de décision.

II. Exécution des étapes de la

mission:

1) Appréciation du contrôle

interne :

Dans cette phase, l'auditeur doit pouvoir s'appuyer sur la

qualité de l'organisation de l'entreprise qu'il est amené

à contrôler. Il va donc, d'une part, mieux cerner les circuits de

traitement des informations et l'élaboration des données qui

permettent des prises de décisions, et d'autre part, mieux situer les

zones de risques les plus importantes pouvant affecter la fiabilité des

comptes annuels.

En effet, son objectif est de contrôler l'information

financière de synthèse qui est fournie par l'entreprise et qui

est la résultante de l'enregistrement correct et exhaustif d'une

multitude d'opérations. Il n'est pas concevable,

généralement, que l'auditeur vérifie l'enregistrement

correct de l'ensemble des opérations d'un exercice. Il repose dans sa

démarche sur une approche sélective et non exhaustive en

s'appuyant sur l'existence des procédures internes à l'entreprise

qui conduisent à un enregistrement correct. Et comme le précise

la norme ISA400 de l'IFAC : « l'auditeur ne s'intéresse

qu'aux politiques et procédures concernant les systèmes

comptables et de contrôle interne ayant une incidence sur

l'établissement des états financiers. » Il doit donc

prendre connaissance des procédures

appliquées par l'entreprise d'opérer un

diagnostic sur ces procédures de déterminer ainsi dans quelle

mesure il peut s'appuyer sur la qualité de ces procédures ou, au

contraire, mettre en oeuvre des contrôles plus approfondis, s'il estime

que les procédures de contrôle interne de l'entreprise

présentent des faiblesses importantes.

Pour cela, il doit mettre en place des tests de

procédures afin d'obtenir des éléments probants sur

l'efficacité de la conception des systèmes comptables et de

contrôle Interne à prévenir ou à détecter et

corriger les anomalies significatives et sur l'efficacité du

fonctionnement des contrôles internes durant l'exercice.

Après avoir réaliser un choix motivé

parmi les cycles de l'entreprise qui seront examinés, la démarche

d'évaluation des procédures est la suivante :

- Prise de connaissance des procédures de

manière détaillée.-

- Évaluation de ces procédures en termes de

forces et des faiblesses.

- Réalisation de vérifications, par sondages, de

la correcte application de ce qui a été identifié comme

points forts des procédures.

A ce niveau, l'auditeur peut pratiquer un test de

conformité dans le but de confirmer la compréhension du

système et vérifier son existence. Il doit s'assurer

également que la conception du système permet de protéger

l'entreprise contre les risques d'erreurs dans le traitement des données

et de pertes non enregistrées. Il n'a à vérifier que le

fonctionnement des contrôles internes sur lesquels il souhaite s'appuyer

pour limiter le contrôle sur les comptes et donc pour fonder son

opinion.

Ainsi, il s'appuiera de préférence sur les

contrôles de détection sans pour autant négliger les

contrôles de prévention. Il vérifiera l'évidence du

contrôle, leur répétition et observera l'exécution

d'un contrôle sur plusieurs échantillons en peu de temps.

* Évaluation générale des systèmes

examinés : l'auditeur prend en compte son évolution

initiale de la conception de systèmes et le résultat des sondages

sur le

fonctionnement des contrôles. Il évalue de

même l'incidence possible des faiblesses relevées lors de la

description des dysfonctionnements des procédures par rapport à

leur description théorique.

* Mesure des conséquences de cette évaluation

sur l'étendue des travaux à réaliser lors de la phase

d'intervention finale et sur l'opinion c'est à dire que l'auditeur va

décider si le degré de confiance qu'il envisageait d'accorder au

contrôle interne est confirmé ou non.

A la fin de cette démarche, l'auditeur formule des

conclusions utiles à repenser l'étendue de ses travaux

ultérieurs.

Si à l'issue des vérifications qu'il a

menées sur la qualité du contrôle interne l'auditeur est

satisfait, il peut limiter ses travaux d'intervention finale.

S'il a décelé des faiblesses dans les

procédures examinées, l'impact potentiel de ces faiblesses doit

être mesuré ; deux hypothèses se

présentent :

ü Hypothèse1 : Soit les

faiblesses n'ont pas un impact significatif sur les comptes annuels et elles

seront seulement signalées à l'entreprise auditée.

ü Hypothèse2 : Soit les

faiblesses ont un impact important sur l'arrêté des comptes ;

trois cas se présentent :

· 1er cas : Les erreurs

liées à ces faiblesses peuvent être corrigées et ce

afin de fiabiliser les comptes annuels.

· 2ème cas : L'auditeur

fait recours à des travaux complémentaires pour compenser les

faiblesses (sondages plus étendus, vérification exhaustive de

certains postes).

· 3ème cas :

Impossibilité de correction, le rapport comporte donc une réserve

portant sur le contrôle Interne.

D'une manière générale, l'auditeur doit

anticiper les moyens nécessaires à la correction des faiblesses

détectées et en tirer des conclusions sur l'étendue des

travaux à réaliser lors de la phase finale ou sur l'opinion

qu'il sera amené à émettre, dans son rapport

général.

2) Appréciation du système

comptable :

Préparation des divers travaux de

contrôle des comptes :

Avant la date de clôture des comptes,

l'auditeur doit identifier des faits majeurs de l'exercice et des

opérations de nature exceptionnelle et ceux afin de déterminer la

manière dont l'entreprise envisage d'en opérer la traduction

comptable.

A ce propos, l'auditeur recherche l'existence des

opérations ponctuelles(prise d'inventaire physique, acquisition ou

cession d'immobilisations financières...)et des opérations

exceptionnelles(opérations particulières prises par

l'entreprise : fusion ; augmentation du capital...)à travers

les quelles il pourra déterminer la date de ces opérations, les

principes qui seront retenus et les conséquences comptables suite aux

difficultés d'ordre comptable et les points de divergence possibles

entre le traitement comptable souhaité par l'entreprise et celui

préconisé par l'auditeur pour le traitement d'opérations

de nature particulière.

Contrôle de l'inventaire

physique :

L'auditeur procède, si les stocks représentent

une valeur significative dans les actifs de l'entreprise, à un examen

des modalités d'appréhension par l'entreprise des

quantités en

stock. Son intervention pour la vérification des

comptages de quantité de stock consiste à vérifier que les

procédures d'inventaire physique sont satisfaisantes et correctement

appliquées et ceux par sondage.

Dans un certain nombre de cas particuliers, l'auditeur

vérifie les procédures d'inventaire permanent dont l'entreprise

les dispose sans procéder à un inventaire de fin d'exercice.

Dans d'autres cas, l'inventaire peut être

réalisé à une date déclarée par rapport

à la date de clôture à condition que l'entreprise dispose

de procédures permettant de reconstituer, à partir de la date

d'inventaire, les mouvements intervenus après ou avant le jour de

clôture.

Examen des comptes :

L'auditeur procède au contrôle des comptes

annuels sur lesquels porte son rapport de certification. Ce contrôle se

déroule quand l'entreprise est en mesure de fournir des états

financiers ou des balances comptables suffisamment proches des comptes

définitifs. Et il consiste en une revue analytique de ces états

financiers de fin d'exercices qui doivent être effectuée

dès que ceux-ci sont disponibles.

L'examen des comptes annuels a pour objet de vérifier

d'une part, que ces comptes sont cohérents compte tenu de la

connaissance générale de l'entreprise et de son secteur

d'activité, concordent avec les données de la

comptabilité, sont présentés selon les principes

comptables et la réglementation en vigueur et tiennent compte des

événements postérieurs à la date de clôture,

et d'autre part, que toute l'information nécessaire est

présentée de façon à ce que l'utilisateur des

comptes annuels ne puisse être trompé.

Lors de cette étape, l'auditeur applique des

procédures à partir des quelles il collecte des

éléments probants et s'assure de façon raisonnable de la

validité des

informations générées par le

système comptable, et ce à partir de la recherche des

assertions :

Ø d'existence (un élément de l'actif ou

de passif existe à un moment donné),

Ø de droits et obligations (exemple :

créance et dette),

Ø de réalité (n'est pas fictif),

Ø d'exhaustivité,

Ø d'évaluation,

Ø de présentation.

Présentation du rapport

d'audit :

Le rapport d'audit établi en fonction des

résultats de la révision doit être présenté

et discuté à la conclusion des travaux.

Méthodes de collecte des éléments

probants : d'après la norme ISA500, l'auditeur est tenu de «

réunir des éléments probants suffisants et adéquats

pour parvenir à des conclusions raisonnables sur lesquelles fonder son

opinion. »Le caractère suffisant se rapporte à la

quantité d'élément probant alors que le caractère

adéquat s'apprécie par rapport à la pertinence, la

qualité et la validité des éléments probants

collectés, appliquées à une assertion particulière.

Ils sont obtenus à partir des méthodes suivantes :

L'inspection : Opération

consistant à examiner des livres comptables, des documents ou des actifs

physiques. L'inspection des actifs physiques fournit des éléments

probants fiables quant à leur existence, mais pas

nécessairement quant à leur propriété ou leur

valeur.

L'observation : C'est l'examen d'un

processus ou d'une procédure mis en oeuvre par d'autres personnes

(exemple : assistance à l'inventaire physique). Elle sert surtout

pour tester les contrôles.

Demande de l'information et

confirmation : La procédure de confirmation est un moyen

de contrôle des comptes qui consiste en une réponse à une

demande d'informations visant à corroborer des informations contenues

dans les documents comptables (exemple : circularisation des tiers).

Calcul : C'est le fait de

vérifier l'exactitude arithmétique des documents justificatifs et

des documents comptables ou à exécuter des calculs distincts.

Procédures analytiques : Elles

consistent à analyser des tendances et des ratios significatifs et

comprennent l'examen des variations et des examens de cohérence avec

d'autres informations pertinentes ou qui présentent un trop grand

écart par rapport aux montants prévisibles

Revue des évènements

postérieurs à la clôture :

Entre la date de fin des travaux d'audit et la date

d'émission du rapport sur les comptes annuels peut se produire des

évènements susceptibles d'avoir une importance significative sur

les comptes annuels qui viennent d'être examinés par l'auditeur,

mais sur lesquels il n'a pas encore exprimé officiellement son

opinion.

L'auditeur financier veille à prendre connaissance de

tout événement qui pourrait remettre en cause les comptes annuels

ou l'opinion qu'il s'apprêtait à donner sur ceux-ci.

Ces évènements peuvent être de nature

très diverse :

- Dépôt de bilan d'un client sur lequel

l'entreprise détenait à la fin de l'exercice une créance

importante dont les chances de recouvrement sont désormais faibles.

- Dégradation soudaine de la situation

financière de la société mettant en cause la

continuité de l'exploitation.

Rédaction du

rapport :

L'ensemble des travaux d'audit se traduit

généralement par l'expression d'une opinion comportant l'avis du

réviseur sur les états financiers qui lui sont

présentés.

A cet égard, il y'a lieu de signaler que l'avis peut

revêtir 3 formes :

Certification pure et simple :

lorsque les constatations sont sans caractère significatif ou sans lien

avec l'objet de sa mission.

Certification avec réserve ou refus de

certification : lorsque l'auditeur a connu des limitations

dans l'exercice de sa mission l'empêchant d'effectuer les travaux et

vérifications qu'il juge nécessaires ou bien lorsqu'il est en

désaccord sur les comptes présentés, il peut soit

certifier avec réserve, soit, dans les cas graves, refuser de certifier.

Les réserves sont formulées quand les limitations ou les

irrégularités sont significatives, mais non d'une importance

suffisante pour considérer que, dans leur ensemble, les comptes annuels

ne sont pas certifiables.

Au cas ou les limitations ou les irrégularités

affecteraient de manière très significative les comptes annuels,

le réviseur serait amené à refuser de certifier.

Chapitre 2 :

L'utilité de l'approche par le risque pour

l'exercice du jugement professionnel

L'établissement des états financiers n'est pas

une fin en soi. Les états financiers doivent présenter de

manière fidèle la situation financière réelle de

l'entreprise. Ils doivent de même servir utilement à l'analyse de

la situation financière de l'entreprise et permettra une prise de

décision adéquate. Les informations fournies par les

états financiers doivent donner une description loyale, claire,

précise, et complète des opérations,

évènements et situations.

En revanche, la comptabilité n'a pas la

présentation d'être une science exacte. De ce fait, il est

nécessaire de faire intervenir un professionnel qui a pour rôle

de recourir à des évaluations, à des jugements et à

des hypothèses. Si, par exemple , l'actionnaire ou l'analyste financier

peut comprendre que l'arrêté des comptes est largement fonction

d'évaluation et d'estimation, il doit pouvoir être

parallèlement informé de l'ampleur des choix effectués sur

le résultat ou la situation nette.

D'après cette description de la fonction comptable,

l'auditeur a voulu démontrer le lien inévitable entre la

comptabilité en tant que technique caractérisé par des

règles et des principes et l'intervention du professionnel qui se

manifeste par des évaluations, des jugements et des

hypothèses.

Et comme nous avons affirmé précédemment

que l'approche par le risque doit être considérée comme un

complément utile à l'exercice du jugement professionnel, il faut

essayer de trouver certaines causes d'utilité de cette approche pour