|

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Synthèse

La structuration d'un LBO (Leverage Buy Out)

Anthony Seghers

1

2006-2007

2

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Cette synthèse vise à

présenter de manière non exhaustive le principe

général du LBO, ses différents aspects et développe

une brève présentation chiffrée qui permettra à

ceux qui le souhaitent de mieux comprendre son fonctionnement

Les mécanismes de mise en place du LBO sont

d'abord présentés, puis le bref exemple chiffré vise

à illustrer la « vie », puis le débouclage du

LBO.

Les annexes ainsi que les indications

bibliographiques situées après le corps de cette note permettront

de trouver des informations plus précises sur les différents

aspects que soulèvent nécessairement un LBO, notamment la mise en

place des leviers financiers, juridiques et fiscaux.

Les opinions émises quant aux

développements potentiels de ces montages doivent être

interprétées au regard du contexte économique et financier

de l'été 2007. Il n'est bien évidemment pas possible

à ce stade de savoir qu'elle sera l'évolution des marchés

financiers et en particuliers celui des dettes LBO dans les années

à venir.

1. Mise en perspective du Leverage Buy Out

Après l'euphorie boursière des années

1990, se terminant avec l'explosion de ce que l'on a appelé la bulle

Internet, ces dernières années semblent avoir été

non celles de l'émergence mais du triomphe des LBO. Ces Leverage Buy

Out, peu connus il a y 10 ans, semblent constituer l'un des mécanismes

phares de la finance actuelle. Ils offrent ainsi des horizons nouveaux à

une large part des entreprises, jusqu'ici étrangère aux

problématiques d'ingénierie financière.

3

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Pour autant, la crise de liquidité portant sur les

financements de LBO et sur les subprimes

américaines1 rendra probablement le montage des futures

opérations à effet de levier plus difficile. L'âge d'or des

LBO, annoncé par Henry Kravis2, un des fondateurs du fonds

d'investissements précurseur KKR, est peut-être révolu.

Quoiqu'il en soit, le principe de ce type de montage ne semble pas

nécessairement remis en question3, à moins que ne

survienne une véritable crise systémique.

En effet, « historiquement, ne pouvaient être

cédées que les sociétés cotées en Bourse et

celles qui présentaient un intérêt pour d'autres acteurs

industriels, soit une infime minorité de sociétés. Pour

les autres, il n'y avait pas de marché. Le capital-investissement a

ouvert un troisième marché qui permet aux entrepreneurs de vendre

leurs sociétés, y compris les microsociétés »,

comme le souligne Maurice Tchenio4, fondateur d'Apax Partners, l'un

des principaux fonds d'investissements européens.

A ce titre, les LBO ont ouvert des perspectives nouvelles pour

de très nombreuses entreprises, françaises en particulier, pour

lesquelles cession efficace et valorisation substantielle étaient jusque

là improbables. D'où une véritable explosion des montages

à effet de levier portant parfois sur de très petits montants et

conduisant à véritablement redessiner le panorama des entreprises

françaises.

Or, si l'on examine de manière plus attentive le

maillage des entreprises françaises, on réalise qu'il est avant

tout caractérisé par le poids élevé des structures

de taille modeste, voire moyenne. Mises à part les très petites

entreprises, les PME/PMI constituent un pan fondamental du capitalisme

français (on se réfère aux critères

européens de définition des catégories d'entreprises, tels

qu'établis par la nouvelle recommandation 2003/361/CE concernant la

définition des PME5). Ces PME/PMI représentent 99,5 %

des entreprises françaises, 63 % de

1 Sophie Rolland - La résistance du

marché de la dette privée mise à rude épreuve - La

Tribune - 22 juin 2007

2 Eric Leser - La crise des marchés du

crédit compromet le financement des fonds - Le Monde - 31 juillet

2007

3 Les marchés peinent à évaluer

l'ampleur de la crise du crédit aux Etats-Unis - Les Echos - 6

août 2007

4 Maurice Tchénio - " Le

capital-investissement, un accélérateur de croissance " - La

Tribune - 11 juin 2007

5 Au regard de cette directive :

- Une moyenne entreprise est définie comme une entreprise

dont l'effectif est inférieur à 250 personnes et dont le chiffre

d'affaires n'excède pas 50 millions d'euros ou dont le total du bilan

annuel n'excède pas 43 millions d'euros.

4

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

l'emploi (hors administration) et 53% de la valeur

ajoutée produite6. Mais ce sont elles aussi qui se trouvent

souvent à la croisée des chemins, entre implantation locale et

expansion internationale, structure familiale et perspectives

financières véritables.

Un récent rapport du Conseil d'analyse

économique7 expliquait « qu'il manque à la France

l'équivalent de 10.000 entreprises de 300 salariés. », les

PME françaises peinant à devenir des acteurs sérieux de

leur secteur. Constat confirmé par les travaux d'Anne Dumas8,

au sein de l'Institut Montaigne, qui explique que les entreprises

françaises ont des difficultés à atteindre le seuil

critique en terme de solidité financière, de présence

internationale et de R&D.

L'un des aspects propres aux PME françaises est leur

origine souvent familiale. Mais ce qui les distingue réside plus encore

dans le fait qu'un homme ou une famille en ait accompagné la

création, le développement et la maturité, faisant souvent

de celle-ci le premier enfant de l'entrepreneur, celui dont il aura suivi

chaque tressaillement.

Ainsi, l'économiste américain Schumpeter

considérait-il que l'entrepreneur était la pierre d'angle des

économies capitalistes, faisant de celui-ci le vecteur de l'initiative,

de l'innovation et donc, in fine de la création de

valeur9.

Néanmoins, l'entreprise familiale étant en

général l'oeuvre d'une existence, il convient d'en assurer la

pérennité au soir de la vie de celui qui l'a créée,

afin que le trépas de l'un ne s'accompagne pas de la mort de l'autre.

On constate actuellement que les successions familiales

semblent beaucoup moins naturelles qu'auparavant. En effet, la

complexité croissante de la gestion d'une PME, tout comme les besoins

financiers auxquels une famille seule ne peut faire face, entraînent une

incapacité à trouver un héritier au sein de celle-ci dans

près de deux tiers des cas.

- Une petite entreprise est définie comme une

entreprise dont l'effectif est inférieur à 50 personnes et dont

le chiffre d'affaires ou le total du bilan annuel n'excède pas 10

millions d'euros.

- Une microentreprise est définie comme une entreprise

dont l'effectif est inférieur à 10 personnes et dont le chiffre

d'affaires ou le total du bilan annuel n'excède pas 2 millions

d'euros.

Cette recommandation a remplacé la recommandation

96/280/CE depuis le 1er janvier 2005

6 Source DGI - INSEE : Base de données

fiscales

7 Jean-Paul Betbèze et Christian

Saint-Étienne - " Une stratégie pour la France " - rapport du CEA

- 2005

8 Anne Dumas - Pourquoi nos PME ne grandissent pas -

Institut Montaigne

9 Joseph Schumpeter - Théorie de

l'évolution économique, 1911 Joseph Schumpeter - Les

cycles des affaires, 1939

5

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Par ailleurs, on connaît le poids élevé

des générations du baby boom, qui seront appelées à

prendre leur retraite dans les années à venir. Les patrons de PME

issus de ces générations étant nombreux, on imagine bien

l'ampleur du phénomène à venir en terme de succession

à la tête de ces entreprises.

A titre d'exemple, les trois quarts des entreprises

françaises de taille moyenne sont dirigés par un membre de la

famille qui en est actionnaire majoritaire. Dans de nombreux cas, le dirigeant

en question en est lui-même l'actionnaire majoritaire, si ce n'est

unique. La majorité de ces entreprises n'a pas formalisé

juridiquement les relations entre actionnaires, par un pacte d'actionnaires par

exemple. Aussi la succession aux fonctions de direction comme la transmission

du capital sont-elles des enjeux majeurs dans ce cas. Si l'on reprend les

chiffres d'une étude réalisées en 2006 par

PriceWaterhouseCoopers, il apparaît que seules 23 % des PME n'envisagent

pas de modification de la structure de leur capital, alors que 58 % (contre 56%

l'année précédente) d'entre elles l'envisagent dans les

cinq années à venir. Ces chiffres montrent bien l'ampleur du

phénomène en question.

Si l'on considère que leur entreprise est souvent

l'oeuvre majeure de leur vie, il semble évident qu'aux yeux de

dirigeants de PME, la transmission de celle-ci aura une importance

considérable, les aspects financiers ne pouvant se suffire à

eux-mêmes. C'est pourquoi, bien souvent, cette échéance est

repoussée, le dirigeant préférant rester aux commandes

plutôt que de devoir affronter les incertitudes liées à une

cession. En effet, dans d'assez nombreux cas, on constate une sorte de refus de

« passer la main », que ce soit à un membre de la famille ou

plus encore à un investisseur extérieur, financier ou

industriel.

Le dirigeant actionnaire, à l'image de n'importe quel

autre créateur ou responsable est confronté à une

problématique centrale : son aptitude à susciter et à

former un successeur. A ce titre, 46 % des dirigeants actuellement en place

n'ont pas consulté la génération suivante, 50% n'ayant pas

prévu de plan de continuité10. Or ici, en plus de la

capacité à faire émerger la bonne personne se pose le

problème du capital. En effet, trouver celui (ou l'équipe) qui

pourra lui succéder, le former, l'introduire afin qu'il puisse, le

moment venu tenir les commandes ne suffit pas. Encore faut-il que celui-ci,

voire ceux-ci disposent des moyens suffisants pour racheter ses titres à

l'entrepreneur. Nous savons que c'est rarement le cas.

10 PWC - Enquête sur les entreprises familiales

françaises 2006.

6

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Si aucune succession n'est organisée, le dirigeant se

condamne d'une certaine manière à devoir assumer la direction de

son entreprise jusqu'au bout. Ceci est alors en contradiction flagrante avec le

souhait exprimé par nombre d'entre eux de pouvoir profiter de leur

retraite après de nombreuses années de travail. Une lourde

incertitude pèse alors tant sur l'avenir du dirigeant que sur celui de

l'entreprise.

L'entrepreneur est donc dans ce cas confronté à

une sorte de dilemme : rester au commande ou prendre sa retraite, vendre son

entreprise aujourd'hui ou miser sur sa croissance future. On pourrait aussi

résumer ce dilemme en opposant logique industrielle et logique

patrimoniale ou logique professionnelle et logique familiale.

Simultanément, on constate depuis plus de 10 ans un

très fort développement en France du capital investissement

à travers les montages de Leverage Buy Out (LBO). Ce type de montage est

aujourd'hui connu et très largement appliqué dans les

différentes économies occidentales et dans la nôtre en

particulier. L'emprise du capital investissement n'a en effet cessé de

croître depuis plusieurs années, le poids des entreprises dans

lesquelles ces fonds détiennent des participations étant

égal à celui des entreprises du CAC 40. Ainsi, ce sont plus de

12% du PIB français qui se trouvent ainsi réalisés par des

entreprises dans le capital desquelles est entré un fonds

d'investissement11. Celles-ci ont en grande majorité fait

l'objet d'un montage de LBO, mécanisme phare du capital investissement

permettant l'acquisition d'entreprises grâce à une mise de

départ relativement limitée.

Les entreprises en question enregistraient en 2005 une

croissance 6,9%12, à mettre en comparaison avec les quelques

1,7% de l'économie française13. Ainsi, ce secteur

constitue bien l'un des pans majeurs du développement économique

actuel, tant au regard de son poids que du dynamisme des participations qui

sont les siennes.

Si l'on retient la perspective qui était la nôtre

au départ, à savoir la problématique de la transmission de

PME, on doit avant tout examiner la réalité du capital

investissement. En effet,

11 AFIC (Association Française des

Investisseurs en Capital) - Rapport 2006

12 AFIC - Rapport 2006

13 INSEE - Chiffres clés 2006

7

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

on retient souvent les prises de participations records

réalisées aux Etats-Unis ou en Europe, par KKR en particulier et

les LBO de plusieurs milliards voire dizaines de milliards14. Certes

ceux-ci jouent un rôle important et sont représentatifs du haut

niveau de technicité financière et juridique mis en oeuvre dans

ce type d'opérations15. Néanmoins, cela ne doit en

aucun cas occulter la réalité de ce secteur. En Europe, 8 500

prises de participations ont été effectuées par des fonds

d'investissements en 200616.

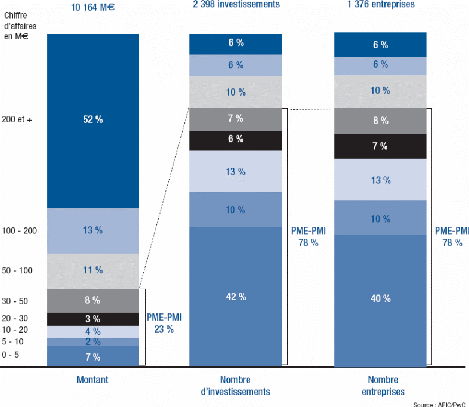

En effet, 82,7% des participations des fonds d'investissements

sont des PME, parmi lesquelles une large majorité (54,9% de l'ensemble)

compte moins de 100 salariés. Par comparaison, seul 1,3% des entreprises

détenues par des fonds en compte plus de 5 000.

De même, près de 50% des entreprises en

portefeuille réalisent un chiffre d'affaire de moins de 10 millions

d'euros, 79% un chiffre d'affaires de moins de 50 millions d'euros, ce qui

illustre la forte présence du capital investissement au sein du maillage

des PME françaises, et ce dans tous les domaines d'activité. De

même, ces entreprises représentent plus de 1,6 million de

salariés, et leurs effectifs ont connu une croissance de plus de 4% ces

dernières années, alors que les effectifs des entreprises du CAC

40 avaient tendance à diminuer. Si aujourd'hui, partout en Europe, les

entreprises se tournent vers le capital-investissement pour financer leur

croissance c'est qu'elles se trouvent face à un vide que personne ne

comble, excepté le private equity, selon Dominique

Sénéquier, président de Axa Private Equity. Maintes

études ont démontré que les sociétés dans

lesquelles les fonds investissent sont présents font preuve d'une

croissance supérieure à la moyenne.

Ceci montre le dynamisme de ces entreprises,

phénomène relativement logique quant on connaît le niveau

d'exigence des business plan des montages de LBO.

Par ailleurs, on peut estimer que la maîtrise croissante

de ce type de mécanisme par les acteurs économiques

français, la baisse des taux d'intérêts enregistrée

ces dernières années (en dépit d'une actuelle

remontée de ceux-ci) et un assouplissement général des

législations fiscales seront de nature à favoriser ce type de

montages. De même, le recentrage de grands groupes sur leur coeur de

métier les oblige à céder des filiales aux

activités trop périphériques. Par ailleurs, le papy

14 KKR : le pionnier des LBO - Le Figaro - 17

février 2007

15 François Vidal - Le marché des

très gros LBO connaît un essor sans précédent - Les

Echos - 9 janvier 2007

16 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

8

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

boom actuel entraînera la transmission de plus de 450

000 entreprises en l'espace de 10 ans. Pour Yvon Gattaz, ancien

président du CNPF, c'est un véritable défi

démographique que la France est appelée à

relever17.

Le capital investissement est donc bien, à travers les

fonds qui en sont les acteurs, l'un des vecteurs centraux de la restructuration

de l'actionnariat actuel et futur des PME. Pourtant, si l'on interroge les

dirigeants d'entreprises qui songent à une transmission de celle-ci,

bien peu nombreux sont ceux à envisager une cession à des

investisseurs financiers. En effet, 71% d'entre eux expriment, ex

ante, une préférence pour un repreneur de type industriel,

la pérennité de l'entreprise, la sauvegarde de l'emploi ou

l'identification plus facile des repreneurs étant en

général citées comme les raisons de cet à

priori18.

Pour autant, on sait bien que la réalité des

transmissions de PME est tout autre, très nombreux étant ceux qui

ont recours à des fonds via des montages de LBO.

En effet, le capital investissement, en dépit d'une

vague réticence initiale de certains actionnaires de PME a pris des

participations dans plus de 1400 entreprises en 2006. Ce chiffre peut

paraître faible en comparaison du nombre d'entreprises dont la cession

est envisagée, mais il faut le remettre en perspective avec au nombre

d'entreprises profitables et de taille suffisante pour faire l'objet d'une

opération de LBO. Ce sont 10,2 milliards d'euros qui ont

été investis en 2006, consacrant ainsi un nouveau record. La

croissance de ce secteur de l'ordre de 26% ces dix dernières

années montre bien la vitalité de ces

investissements19.

Une autre particularité de l'économie

française, à côté du poids important de ses PME, est

la place qu'elle détient concernant le capital investissement.

Troisième acteur mondial, elle se situe en seconde position en Europe

derrière la Grande-Bretagne et en première position en Europe

continentale. Ceci fait donc de ce secteur l'un des pourvoyeurs de capitaux

importants des entreprises françaises, surtout pour celles n'ayant pas

accès aux marchés boursiers mais dont les actionnaires

historiques ne peuvent nécessairement faire face à leur

développement, international

17 Entreprises familiales, on vous aime - Les Echos -

4 novembre 2005

18 PriceWaterhouseCoopers - Enquête sur les

entreprises familiales françaises 2006

19 AFIC (Association Française des

Investisseurs en Capital) - Rapport 2006

9

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

notamment. Cela peut ainsi permettre d'éviter

l'écueil de la sous-capitalisation, problème souvent

rencontré par les entreprises familiales.

L'importance de ce secteur est donc à ne pas

négliger dès lors que l'on s'intéresse aux

problématiques de transmission d'entreprise, et de PME en particulier.

En effet, en 2006, les montants investis dans des transactions de moins de 100

millions d'euros ont été supérieurs à ceux investis

dans les LBO de taille importante20.

2. Le mécanisme phare du LBO

1.1.1 Philosophie générale du Leverage Buy

Out.

1.1.1.1 Cadre général du LBO 1.1.1.1.1

Definition

Afin de comprendre ce dont il s'agit, nous pouvons nous

référer à la définition qu'en donne l'AFIC

(Association Française des Investisseurs en Capital). « Le LBO

est le rachat d'une société cible par l'intermédiaire

d'une société holding qui reçoit des apports et souscrit

une dette pour financer l'acquisition. Par la suite la dette est

remboursée par les flux financiers que la société

achetée verse à la holding d'acquisition. Le LBO se

caractérise par l'association de dirigeants avec un investisseur

financier et par la mise en place d'emprunts remboursés par les

cash-flows futurs dégagés par la

cible21».

Un LBO est par ailleurs caractérisé par un

triple effet de levier : financier, juridique et fiscal, que nous

détaillerons dans cette partie.

20 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

21 AFIC - LBO : Guide pratique - 2006

10

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Le but ici n'est pas de procéder à une

étude très approfondie du LBO en lui-même, de très

nombreux ouvrages, thèses et articles ayant déjà

été produits sur cette question. Néanmoins, l'OBO

étant un type particulier de Leverage Buy Out, en maîtriser la

technique, le processus et les implications est indispensable.

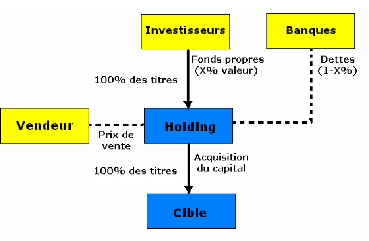

Le schéma suivant résume le montage en question.

Schéma type de montage de LBO

1.1.1.1.2 Le capital Investissement.

Le corollaire direct du LBO est le secteur financier qui

utilise cette technique comme principal outil dans les montages qu'il

réalise : le capital investissement.

Sans ce secteur, il y a fort à parier que le

mécanisme du LBO resterait en friche de manière quasi

absolue22.

22 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

11

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Le capital investissement est donc un type particulier

d'acquisition et de financement d'entreprises, en général non

cotées, par des apports en fonds propres et par la structuration d'une

dette complémentaire. Il recouvre à la fois des interventions

dans ces phases de création, de développement, de transmission ou

de retournement. A la différence du banquier traditionnel qui concourt

aussi au financement et au développement de l'entreprise, le capital

développement ne bénéficie pas de créances

certaines sur l'entreprise.

C'est aussi une véritable alternative à

l'entrée en Bourse, souvent très coûteuse et pas toujours

efficace pour de petites capitalisations.

1.1.1.1.3 Une condition sine qua non : une cible

bénéficiaire.

La condition indispensable pour la mise en place d'un LBO est,

bien évidement que la cible soit en mesure de dégager des

cash-flows. En effet, ce sont eux qui permettront de faire face aux

intérêts ainsi qu'à une partie du principal de la dette

levée par la holding lors de l'acquisition. Une cible déficitaire

ou trop faiblement bénéficiaire ne pourrait pas

véritablement faire l'objet d'un montage de ce type (hors cas

particulier des fonds de retournement).

Si les résultats conditionnent la valorisation initiale

de la cible, ils sont aussi déterminants pour le bon déroulement

du montage et pour la sortie à un horizon en général de 5

à 7 ans.

Le niveau des résultats, leur

prévisibilité, leur récurrence et leur croissance

conditionnent en même temps la structure financière du montage.

Ils détermineront le niveau de dette, ainsi que le type de dettes

(senior, junior, mezzanine, earn out, que nous étudierons plus en

avant).

Un LBO classique sur une cible dont les résultats sont

trop faibles ou très aléatoires risque de se traduire par une

perte des fonds propres investis si la holding se trouve en défaut du

fait de l'insuffisance, voire de l'absence de remontée de dividendes.

Afin que la cible puisse faire face aux contraintes

financières liées au LBO, un certain nombre de critères

portera sur ses caractéristiques industrielles, commerciales et

financières.

L'une des premières attentes est qu'elle soit stable,

en croissance, mais qu'avant tout sa rentabilité soit assez

régulière. A ce titre, la récurrence des cash flows est

absolument indispensable.

12

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Par ailleurs, on attend aussi de cette cible type qu'elle ait

une position relativement forte sur son marché, qu'elle ne soit pas

tributaire d'un client unique très important. De même, afin

d'espérer des plus values de cession, des possibilités de

croissance certaines doivent exister pour intéresser les

investisseurs.

La société doit présenter des

fondamentaux financiers sains, et en particulier ne pas faire l'objet d'un

endettement excessif, sans quoi il serait impossible de lui faire supporter une

dette supplémentaire liée à l'acquisition, dans le cadre

du LBO.

Par ailleurs, les équipes en place, de même que

la qualité et la fidélité du personnel de l'entreprise,

seront des paramètres appréciables. Là encore, on attend

d'elles une forme de stabilité.

Certes, l'ensemble de ces paramètres n'est pas toujours

réuni dans les LBO qui sont effectivement réalisés, mais

il conditionne in fine la capacité qu'aura la cible à

dégager les cash flows nécessaires aux paiements des

intérêts et du principal de la dette d'acquisition. C'est bien cet

élément-là qui reste la condition de base pour la mise en

place d'un LBO.

Et, cette condition, centrale pour un LBO l'est bien

évidement tout autant pour un montage d'OBO.

1.1.1.2 Le triple levier du LBO

Le concept central23 est l'accroissement de la

rentabilité des fonds propres grâce à une hausse de

l'endettement financier, si la rentabilité du capital économique

est supérieure au coût des dettes financières :

ROE = (ROCE + (ROCE - i) x (D/FP)) x (1 - t)

Levier financier levier fiscal

23 Ch. Thibierge - Ph. Thomas - L'effet de levier :

une relecture opérationnelle à destination des décideurs

financiers d'entreprise - Cahier de recherche ESCP n° 97-135

13

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

avec ROE : rentabilité des fonds propres (Return on

Equity) ROCE : Rentabilité économique (Return on Capital

Employed)

D : dette

FP : fonds propres

t : le taux d'imposition

i : taux d'intérêt de la dette

1.1.1.2.1 Le levier financier

On reprend ici la théorie financière classique

selon laquelle lorsque la rentabilité d'un investissement est

supérieure au coût de son financement, il y a création de

valeur. Concrètement, si la rentabilité économique de

l'entreprise, mesurée par le rapport entre son résultat

d'exploitation et les capitaux investis, est supérieure au taux

d'intérêt des emprunts après impôt, le financement de

l'entreprise par endettement crée de la valeur pour

l'actionnaire24.

C'est la théorie classique du levier financier, que

l'examen empirique nuance néanmoins25.

Le levier se mesure par le rapport entre dette et fonds

propres, que l'on qualifie souvent de bras du levier. D'autre part, le

différentiel de rentabilité sera mesuré par la

différence entre la rentabilité économique de la cible et

le coût de la dette levée.

24 Cette théorie sert de base conceptuelle

à la compréhension des montages financiers à effet de

levier, même si elle a fait l'objet de nombreuses critiques :

- On doit considérer que l'entreprise en dispose pas de

trésorerie, qui fausse l'équation (sans quoi on compte

la trésorerie dans l'actif économique, mais pas

les produits financiers dans le résultat d'exploitation) - On

résume les frais financiers aux charges d'intérêts sur la

dette financière, ce qui semble réducteur

- On considère que le passif est composé de

capitaux propres et de dettes financières (portant intérêt)

mais on

oublie les dettes d'exploitation, pourtant importantes dans tout

bilan d'entreprise (le problème étant qu'elles

ne portent pas intérêt)

- On néglige la hausse de rentabilité exigée

du fait de l'accroissement du risque du à la hausse de la dette, remise

en cause centrale initiée par Modigliani-Miller

- On n'a pas de congruence parfaite du résultat comptable

et du résultat fiscal, tel que retenu par l'administration

25 Ch. Thibierge - Ph. Thomas - L'effet de levier :

une relecture opérationnelle à destination des décideurs

financiers d'entreprise - Cahier de recherche ESCP n° 97-135

14

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

L'effet de levier sera alors la produit du différentiel

par le « bras du levier », plus ce dernier sera fort, plus le

rentabilité des fonds propres sera élevée.

Bien évidement, cela s'accompagne logiquement d'une

hausse du risque, qui à terme doit accroître le coût de

l'endettement (le taux devant intégrer le niveau de risque de

défaut, qui augmente avec la hausse de la dette).

Ainsi, dans le cas du LBO, les free cash flows

dégagés par la cible permettront de faire face au service de la

dette. Si jamais en revanche, la rentabilité de la cible devenait

moindre que le taux d'intérêt de la dette d'acquisition, l'effet

de levier se transformerait en effet de massue, détruisant de la valeur

pour l'actionnaire.

Le principal risque dans ce type de montage est de ne pouvoir

faire face au service de la dette, les cash-flows futurs ayant

été surévalués dans le business plan initial. Dans

ce cas, c'est l'ensemble du montage qui se trouve remis en question.

Afin de mesurer la rentabilité d'un LBO, on utilise le

TRI, c'est-à-dire le taux de rentabilité interne, à savoir

le taux d'actualisation qui permet d'égaliser d'un côté la

somme des cash-flows futurs et la valeur de sortie, d'autre part le montant de

l'investissement initial. C'est une donnée clef qu'examinent très

attentivement les fonds d'investissements avant d'entrer dans le moindre

montage, ceux-ci attendant souvent un TRI à moyen terme de l'ordre de 15

à 20%26.

Seuls les cash-flows doivent être pris en compte dans

cette perspective, la loi disposant qu'une « société ne peut

avancer des fonds, accorder des prêts ou consentir une

sûreté en vue de la souscription ou de l'achat de ses propres

actions par un tiers » selon l'article L 225-216 du Code de commerce

(auparavant art 217). En résumé on ne peut payer la cible avec

ses propres actifs (trésorerie, immobilisations...).

1.1.1.2.2 Le levier juridique

26 Marianne Py et Aymeric Val - Les fonds

d'investissement, un dopant pour vos actions ? - Le Revenu Hebdo Bourse - 6

Avril 2007

15

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

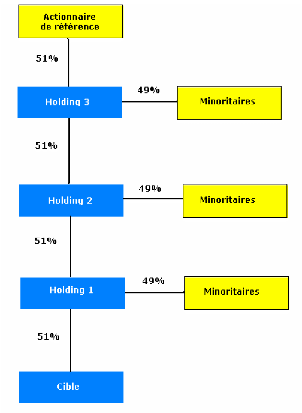

Fondamentalement, le levier juridique s'explique par le fait

que l'on détienne le contrôle de la cible avec seulement 50% plus

une voix des titres de la holding27. Le raisonnement est

démultiplié si l'on met en place une cascade de holdings, dont on

ne détient à chaque fois que 50% plus une voix, soit la

majorité simple. Ainsi si l'on superpose trois holdings, on

détient le contrôle de la cible avec seulement 6,75% de la valeur

de la cible, ce qu'illustre le schéma suivant.

Schéma du levier

juridique28

27 Eric Cempura - L'utilisation d'une holding dans la

reprise d'entreprise - Chambre de Commerce et d'Industrie de Paris

28 Nicolas Boschin - Le guide pratique du LBO -

Edition d'organisation

16

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Par ailleurs, certaines sociétés permettent de

détenir des actions à droits de vote multiple ce qui permet

d'obtenir un résultat de ce type sans passer par une succession de

holdings détenues à la majorité simple. En effet, le

système en cascade est complexe à mettre en place, les

actionnaires de 49% restant à chaque niveau pouvant se sentir

prisonniers d'une structure qu'ils ne contrôlent pas.

Ce levier vise simplement à démultiplier le

pouvoir de contrôle par rapport au pouvoir financier sur la cible. On

renforce ce levier juridique en endettant la holding, ce qui permet de

contrôler une cible identique avec un apport moindre encore.

1.1.1.2.3 Le levier fiscal

Complétant les leviers précédents, le

levier fiscal permet d'optimiser le montage par la déduction des

intérêts liés à la dette d'acquisition.

Ainsi, pour reprendre la formule initiale, le levier est

(1-t), lorsque t est le taux d'imposition. Plus celui-ci sera

élevé, plus le levier sera fort. Un taux d'imposition de 33,33 %

revient à multiplier la charge réelle des intérêts

financiers par 0,66. Par conséquent, la fiscalité supporte in

fine un tiers de la charge financière annuelle liée à

la dette d'acquisition.

Diverses techniques fiscales permettent ainsi d'amplifier

considérablement l'effet de l'investissement effectué.

Le mécanisme le plus important est l'intégration

fiscale, c'est-à-dire l'addition des résultats de la holding et

de la cible en vue d'une imposition commune. Si l'une est

bénéficiaire et l'autre déficitaire, on aura un clair

mécanisme de compensation. En effet, on diminuera les

bénéfices de l'une des pertes de l'autre, ce qui permet de

pallier le problème que constituent l'existence d'un déficit

fiscal chez l'une des sociétés et l'existence d'un

résultat imposable chez l'autre.

17

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Cela permet donc de réduire le coût d'une

opération de LBO, la holding ayant un déficit du fait des

intérêts d'emprunt, alors que la cible dégage un

résultat imposable.

Pour qu'une telle technique puisse s'appliquer, il est

nécessaire que la holding détienne au moins 95% des titres de la

cible.

Si cette mécanique fonctionne au mieux dans le cadre

d'un LBO, dans le cas de l'OBO des dispositions légales (amendement

Charasse) viennent en contrarier le principe, considérant qu'il est indu

de faire supporter au Trésor une partie des frais financiers liés

à une acquisition auprès de soi-même29.

1.1.1.3 Différents types de LBO.

Si le LBO est un montage type structuré autour de

l'acquisition d'une cible par une holding grâce aux effets de levier que

nous venons d'examiner, dans le pratique ce concept unique30

recouvre différentes situations.

MBO (Leverage Management Buy Out).

Le MBO est le rachat d'une entreprise par son équipe de

direction actuelle, constituée de cadres soit non actionnaires, soit

minoritaires auparavant.

MBI (Leverage Management Buy In)

Le MBI consiste en l'acquisition d'une entreprise par une

équipe de managers extérieurs à l'aide d'un effet de

levier.

BIMBO (Buy In Management Buy Out).

29 Denis Andres - Cabinet Arsène - Amendement

Charasse : Esprit es-tu toujours-là ?

30 M. Cherif - Ingénierie financière et

private equity - Revue Banque Edition - 2004

18

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Le BIMBO est le rachat d'une société par un

dirigeant repreneur, en association avec le vendeur ou les principaux cadres de

l'entreprise.

LBU (Leverage Build Up)

Le LBU consiste à racheter une première

entreprise qui sert ensuite de plateforme pour l'acquisition d'autres

sociétés, en vue de constituer au bout du processus un groupe,

par effet de levier.

OBO (Owner Buy Out)

Rachat d'une entreprise par une holding détenue

conjointement par le dirigeant actionnaire actuel de la cible et des

partenaires, en général financiers. Ce modèle, moins

courant fera l'objet de l'ensemble de notre étude.

Il convient de rappeler qu'il constitue l'un des types de LBO,

tous ces montages utilisant la même matrice d'ingénierie

financière et juridique, avec des acteurs différents.

1.1.1.4 Structuration du LBO.

Avant d'examiner le montage financier lui-même, qui

constitue le centre du LBO (III), nous examinerons comment se structure le

montage, tant dans ses aspects juridique que dans le processus qui est le

sien.

1.1.1.4.1 La structuration juridique du

LBO

19

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Si nous avons vu quelles sont les conditions majeures

concernant la cible (qui est une donnée), la holding de reprise est une

construction qu'il convient d'optimiser.

La holding est presque toujours une holding

dédiée, que celle-ci préexiste au montage ou non, seule sa

pureté importe. Ce peut être aussi bien une société

civile qu'une société commerciale, la détention des titres

de la cible étant en soi une activité civile.

En pratique, c'est en général une

société de capitaux, celle-ci devant satisfaire plusieurs

conditions :

- responsabilité des actionnaires limitée aux

apports

- titres librement cessibles et négociables

- soumission à l'IS

Ainsi, la SA (Société Anomyme), la SAS

(Société par Action Simplifiée) et, moins souvent la SCA

(société en commandite par actions) sont-elles utilisées

pour ce type de montage.

Les deux dernières permettent de dissocier

détention financière et contrôle, renforçant en cela

très fortement l'effet de levier juridique31.

La présence de fonds d'investissement au tour de table

conditionne en général le choix de la forme de la

société holding, leurs objectifs nécessitant

d'éviter au maximum les blocages propres à certaines formes

sociales.

1.1.1.4.2 Les intervenants 1.1.1.4.2.1 Le

vendeur

Premier concerné, celui-ci est pour près de 50%

des cas une personne physique, ou une famille réglant souvent un

problème de succession. Dans 40% des cas, c'est un groupe souhaitant

recentrer ses activités, et se séparant donc d'une

filiale32.

31 Eric Cempura - L'utilisation d'une holding dans la

reprise d'entreprise - Chambre de Commerce et d'Industrie de Paris

32 Marie-Jeanne Pasquette - Pariez sur les ventes

à la découpe - La vie financière - 18 mai 2007

20

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Rares sont les entreprises cotées rachetées dans

ce cadre, du moins en France, la sortie de la cote étant trop difficile

(le seuil de détention de 95% de titres étant prohibitif).

Le cédant cherchera logiquement à obtenir le

meilleur prix pour son entreprise, avec parfois des objectifs annexes,

protection des salariés, pérennité de l'activité ou

refus de céder à un concurrent historique.

1.1.1.4.2.2 Les Investisseurs financiers.

Ce sont en général des fonds d'investissement

(Private Equity) qui cherchent à maximiser la rentabilité de

leurs investissements.

Ce sont soit des SA, soit des FCPR (Fonds Communs de

Placements à Risque) ou des SCR (Société de Capital

Risque). Ils dépendent selon les cas d'établissements financiers

majeurs ou d'une simple équipe de dirigeants33. Dans le cadre

de LBO importants, les différents fonds peuvent s'associer, afin de

faire logiquement baisser leur risque individuel.

1.1.1.4.2.3 Les conseils

Ceux-ci regroupent l'ensemble des conseils en fusions

acquisitions, banques d'affaires, avocats, auditeurs, experts comptables... qui

visent à apporter à l'une des parties leur expertise concernant

l'un des domaines de cette opération, au demeurant très

complexe.

1.1.1.4.2.4 Les managers

Ils préparent le business plan qui servira de base

à la transaction, et seront en même temps responsable de son

application. Ils peuvent par ailleurs être associés au montage, et

bénéficient parfois d'une forte incitation financière

conditionnée par le bon déroulement final34 de

l'opération.

33 Agence pour la création d'entreprise -

Panorama du capital investissement

34 A Cheinel - Introduction à

l'ingénierie financière - Banque Editeur - janvier 2000

21

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

1.1.1.4.2.5 Les banques

Elles apportent les financements nécessaires au

montage, en cherchant à optimiser le couple risque / rendement. Elles

ont pour objectif de s'assurer que la cible sera bien en mesure de faire face

à ses échéances. L'effet de levier financier central dans

le montage ne joue que grâce aux concours qu'elles apportent.

Les mezzaneurs sont des établissements

spécialisés qui fournissent des financements mezzanines que nous

étudierons par la suite.

Ces différents intervenants prennent chacun part au

processus de structuration de l'opération, qui pour un LBO comme pour un

OBO doit aboutir à un montage optimal.

1.1.2 Le processus de montage d'un LBO.

Le déroulement d'une opération de LBO sera pour

ainsi dire identique quel que soit le type de LBO, aussi convient-il d'en

comprendre la trame générale.

La première étape du processus se produit selon

les cas à l'instigation du vendeur ou de l'acheteur. Cela suppose donc

au préalable une réflexion stratégique. Le vendeur doit

définir le type de transaction qu'il souhaite (cession, prise de

participation d'un fonds...). L'acheteur, s'il a l'initiative définit le

type de cible (voire l'entreprise) qu'il souhaite acquérir.

Dès lors, à travers des documents ne permettant

pas de connaître le nom de l'entreprise, un premier travail de

démarchage est effectué par les conseils du vendeur.

22

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

La mise sur le marché se fera soit de manière

exclusive auprès d'un acheteur, soit concomitamment auprès de

plusieurs d'entre eux, soit enfin par un processus de mise aux enchères

(open bid), plus concurrentiel mais obligeant l'entreprise à lourdement

se dévoiler35. Des lettres d'intention seront

échangées, marquant l'intérêt pour la cible.

Par la suite, les acheteurs potentiels vont réunir le

maximum d'informations sur la cible, son marché, ses perspectives, afin

de pouvoir formaliser une proposition en terme de valorisation. Par la suite,

devront déjà être examinées les possibilités

de montages financiers, ce qui suppose de trouver les investisseurs.

Pour certains LBO, la banque conseil du vendeur structure

elle-même un financement qu'elle propose « clef en main » aux

acheteurs36. Cette solution a l'avantage d'être rapide (le

travail est fait en amont), d'indiquer un prix à l'acheteur (le montant

du package de financement) et d'être faite « sur mesure » pour

la transaction considérée37.

Quelle que soit l'option retenue, les investisseurs

intéressés saisissent les banques, pour obtenir d'elles les

concours bancaires nécessaires au levier financier, ceci à partir

d'un mémorandum de présentation et d'un business plan

élaboré grâce aux informations collectées et aux

contacts avec le vendeur et son management.

A ce stade, l'architecture générale du montage se

dessine précisément, autant d'un point de vue juridique (holding,

actionnaires...) que financier (investisseurs, structuration de la dette...).

C'est à ce stade que des propositions sont communiquées par les

acheteurs potentiels aux conseils du vendeur, qui en retient alors un certain

nombre (short list)38.

Alors que jusqu'à présent les acquéreurs

potentiels ne disposaient que des informations contenues dans le

mémorandum de présentation et de celles collectées par

eux, ils ont à ce stade accès aux data rooms (consultation dans

un temps limité, avec l'aide de leurs conseils, de l'ensemble des

informations concernant l'entreprise : comptables, financières,

commerciales, sociales,

35 Jean-Philippe Lacour - Les ventes d'entreprises aux

enchères se développent - La Tribune - 31 mai 2000

36 Emmanuelle Duten - Les financements de projets

s'invitent de plus en plus dans les LBO - Capital Finance - 19 février

2007

37 Franck Moulin - LBO : l'heure des choix - Capital

Finance - 5 juin 2006

38 Anne-Laurence Fitere - LBO : quand les PME prennent

les devants - Enjeux Les Echos - 1er septembre 2006

23

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

industrielles, technologiques...). A l'issue, les acheteurs

remettent une offre ferme qui permet au cédant de retenir l'un d'entre

eux. Démarre alors une période d'exclusivité avec

l'acquéreur retenu.

Celle-ci servira à auditer la cible afin de confirmer

la valorisation proposée. L'audit d'acquisition vise à valider

l'ensemble des éléments financiers et comptables, et donc in

fine les hypothèses du business plan.

Dès lors, les différentes modalités

accompagnant la cession que sont les garanties de passif, crédit

vendeur, earn out... sont arrêtées. On procède alors au

closing, qui consacre l'opération par l'échange des ordres de

mouvement de titres et le paiement de l'acquisition ainsi que par l'ensemble

des formalités de clôture.

Si ce déroulement type d'une opération de LBO

est assez standard, chaque type de LBO aura des variantes, et chaque

opération concrète ses spécificités qui se

grefferont sur cette trame générale. L'OBO en particulier, dans

la mesure où acheteur et vendeur sont identiques (fonds d'investissement

exceptés), la recherche d'acquéreurs et la mise en concurrence de

ceux-ci n'ont pas lieu d'être. Il n'en demeure pas moins que le processus

général de structuration de l'opération restera le

même39.

1.1.2.1 Le montage financier d'une opération de

LBO. 1.1.2.1.1 Principe

Le LBO est, par définition un montage à effet de

levier financier, basé sur la création d'une holding,

dotée de fonds propres, qui lève les dettes nécessaires

à l'acquisition d'une cible commerciale ou industrielle.

39 AFIC - LBO : Guide pratique - 2006

24

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

L'enjeu principal réside dans la capacité

à réaliser un montage équilibré, à savoir un

montage qui permette de bénéficier au mieux du triple levier,

tout en faisant face aux engagements bancaires qui sont ceux de la holding.

Dernier équilibre à atteindre, celui entre

développement industriel de la cible et respect du plan de remboursement

de la dette d'acquisition. L'opération de LBO ne doit pas conduire

à s'accaparer la totalité des cash-flows de la cible, lui

interdisant ainsi tout investissement et obérant par la suite sa

croissance40. La réussite d'un LBO passe en effet par son

caractère équilibré sur la durée du business

plan.

Un LBO reste, dès sa mise en place un montage ayant une

visée claire dans le temps. Il a vocation à être

débouclé, pour permettre un retour sur investissement le plus

élevé possible aux partenaires financiers, à horizon de 5

à 7 ans en général.

En conséquence, l'ensemble du financement sera

structuré dans cette perspective, à savoir un respect

satisfaisant du business plan et une sortie (revente) à moyen terme.

1.1.2.1.2 Le financement du montage.

Aspect central de toute opération d'ingénierie

financière, le LBO fait appel à un large faisceau de sources de

financement, que nous examinons à ce stade.

Le financement passe, bien entendu par la holding, et non par

la cible. Cette dernière finançant simplement son exploitation et

ses investissements. Celui de la holding quant à lui sert uniquement

à l'acquisition de la cible. C'est la raison pour laquelle une holding

pure (sans activités propres) est nécessaire au départ.

1.1.2.1.2.1 Les fonds propres.

40 Clémence Dunand - Opérations de LBO,

mode d'emploi - Investir Hebdo - 10 février 2007

25

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Ce sont les apports faits par les actionnaires de la holding,

en général en numéraire, mais parfois en nature. Dans le

cas de l'OBO, ce seront au départ des titres de la cible.

Les différentes personnes, physiques ou morales

présentes au tour de table en apportent chacune une partie : dirigeant,

cadres, sociétés de capital investissement...

Ils recouvrent les actions, simples ou complexes, les comptes

courants d'associés, ou encore les obligations convertibles en actions

(OCA). Ils se décomposent entre fonds propres et quasi fonds propres.

Les premiers comprennent les apports des repreneurs, dirigeants et

investisseurs financiers.

Les quasi-fonds propres quant à eux sont

constitués par les obligations convertibles, qui portent

intérêt et peuvent être converties en actions sous certaines

conditions.

En cas d'échec du LBO, ces capitaux propres ne font

évidemment l'objet d'aucune garantie.

La dette quant à elle finance le reste du montant de

l'acquisition. Elle se décompose en multiples tranches, chacune ayant sa

logique propre et concourant au bon déroulement de l'opération.

La taille de l'opération détermine logiquement le nombre de types

de financement.

1.1.2.1.2.2 La dette senior.

C'est la dette principale de ce type de montage, qui

présente les caractéristiques d'un prêt à moyen

terme. Elle est levée auprès de banques traditionnelles, pour une

durée de 5 à 7 ans, durée de débouclage habituelle

d'un LBO. Son coût est relativement raisonnable, et est calculé en

fonction du risque propre à l'opération. En

général, du fait de la seniorité de cette dette, son taux

est celui des obligations d'Etat (OAT 10 ans) ou de l'Euribor plus 250 à

350 points de base41. Elle peut même être divisée

en plusieurs tranche (A, B, C voire D), à la rémunération

différente42.

41 Fabien Jakob - Les opérations de rachat à effet

de levier: maximiser la rentabilité en limitant les capitaux propres

investis - Le Temps - 21 mai 2007

42 Des dettes toujours plus risquées pour augmenter les

marges - La Tribune - 6 mars 2007

26

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

En effet, elles constituent des créances prioritaires

pour la holding. Cette dette peut être souscrite par plusieurs

banques.

Les banquiers consentant ce type de dette ont accès

durant toute la durée de l'opération à un niveau

d'information extrêmement élevé quant à la

réalisation des objectifs du business plan (et donc des cash-flows

servant à payer la dette senior).

Ainsi, des clauses contractuelles (les covenants) encadrent

très fortement la politique financière de l'entreprise

jusqu'à complet remboursement des dettes seniors.

1.1.2.1.2.3 La dette mezzanine.

C'est un financement subordonné, ce qui signifie que son

remboursement est conditionné par celui de la dette senior. Il

présente donc un risque plus élevé. Son coût l'est

par conséquent aussi. Il s'intercale entre les fonds propres et la dette

senior. Ce financement est apporté soit par les sociétés

de capital investissement, soit par des établissements

spécialisés, les mezzaneurs, parfois aussi par des banques

traditionnelles.

Cette dette a le caractère d'un emprunt obligataire,

remboursé in fine. Ce sont des créances

subordonnées de manière conventionnelle au remboursement d'autres

créances. C'est aujourd'hui un élément important de tout

montage de LBO, qui permet de ne rembourser la dette qu'au débouclage et

d'alléger les charges financières pendant la période de

remboursement de la dette senior.

1.1.2.1.2.4 La dette obligataire.

Dans le cadre de LBO de grande dimension, une émission

d'obligations cotées peut être envisagée. Celles-ci devront

avoir un haut rendement, dans la mesure où leur remboursement est

prévu à terme, après celui de la dette senior. Elles

peuvent faire l'objet d'une subordination

27

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

structurelle43 ou contractuelle. Ces obligations

à haut rendement (High Yield Bonds) permettent de lever des fonds

supplémentaires, en vue du bouclage du financement de

l'acquisition44.

C'est une alternative à la dette mezzanine, par

ailleurs elle permet de répondre aux besoins financiers d'entreprises

ayant difficilement accès aux financements bancaires. Cela donne

accès aux marchés financiers désintermédiés

si les financement intermédiés sont insuffisants.

L'autre avantage est que ça ne se traduit pas par le

même niveau de surveillance de l'entreprise que dans le cadre des

prêts traditionnels.

Cela étant, pour les opérations d'OBO, ce type

de financement est irréaliste, les montages n'ayant pas vocation

à concerner ce type de capitalisation. D'autant que les frais de mise en

place de ces instruments financiers sont pour le moins lourds. Les LBO

concernés sont ceux dont les financements s'expriment en centaines de

millions d'euros.

1.1.2.1.2.5 Le prêt relais.

Ce type de financement ne concerne que le court terme. En

effet, si l'un des sources de financement, comme la remontée de

dividendes exceptionnels ne peut avoir lieu avant le closing, un prêt

relais peut y suppléer45.

Dans ce cas, celui-ci est en général consenti

par l'émetteur de la dette senior, à des conditions de

rémunération proches.

1.1.2.1.2.6 Le crédit vendeur.

C'est un mode de financement en ce sens que c'est l'un des

moyens utilisé pour boucler le tour de table. En même temps, en

cas de désaccord sur le prix, cela permet de subordonner la frange

43François Poulet - Allen & Overy : «

le porteur de high yields a un droit direct sur les actifs de

l'émetteur et un droit structurellement subordonné sur les actifs

des filiales » - Conférence B Capital.

44 Laurent Flallo - LBO : la dette mezzanine se

substitue aux « junk bonds » - Les Echos - 2 mars 2006

45 AFIC - LBO : Guide pratique

28

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

supérieure du paiement au bon déroulement de

l'opération, cette dette ne faisant en général l'objet

d'aucune garantie particulière.

Il est remboursé au bout d'un laps de temps allant de

plusieurs mois à plusieurs années, et porte intérêt.

En revanche, son cadre exact est, là encore, le fruit d'une

négociation contractuelle, dont le but est clairement d'impliquer le

vendeur dans la réalisation des objectifs du business plan. Une

subordination peut être demandée par rapport à la dette

senior, afin que celle-ci reste bien prioritaire sur toutes les autres

créances.

1.1.2.1.2.7 L'earn out.

Aussi appelé complément de prix, ce n'est pas

exactement un moyen de financement mais aussi partiellement une modalité

de paiement de prix, comme le crédit vendeur.

C'est néanmoins l'un des aspects financier important de

l'opération. Il permet de limiter pour le vendeur le risque de

surévaluation du prix.46 Cela contribue aussi à

associer le cédant au bon déroulement du business plan, puisqu'il

y a très clairement intérêt.

Une partie du prix de cession sera déterminée

par les résultats futurs de l'entreprise pendant une période

déterminée. Ce prix doit être déterminable sans

nouvelle négociation et accord des deux parties, ce sans quoi la vente

n'est pas valide, le Code prévoyant la détermination du prix

comme condition de validité d'une vente47. Ces clauses de

révision du prix en fonction de ses performances, par essences futures,

donc indéterminées continuent de comporter des risques juridiques

au regard de la prohibition de l'indétermination du prix48.

En conséquence, non seulement la rédaction de l'acte de cession

devra être précise et viser une méthode de

46 Resetting the Playing Field For Mid-Market M&A

- Mergers & Acquisitions: The Dealmakers Journal - 1er octobre 1999

47 Selon l'article 1591 du Code civil : "Le prix de

la vente doit être déterminé et désigné par

les parties". Toutefois, selon l'article 1592 du Code civil « Il peut

cependant être laissé à l'arbitrage d'un tiers ; si le

tiers ne veut ou ne peut faire l'estimation, il n'y a point de vente ».

48 Arrêt du 14 décembre 1999 de la Cour

de cassation

29

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

détermination du prix qui ne nécessite plus un

nouvel accord des parties mais également l'acte devra décrire une

méthode objective de calcul du référentiel comptable

utilisé49.

On aboutit donc, en général à une

structuration du financement type, que retrace le tableau suivant :

|

Financement type de LBO

|

|

|

Actions ordinaires Actions de

préférence

|

Fonds

propres

|

30/35%

|

|

Prêts actionnaires Payment-in-kind (PIK)

Pay-if-you-can (PIYC) Mezzanine type

|

Dette

mezzanine

|

30/35%

|

|

Dette senior

|

Dette classique

|

30/35%

|

|

Crédit vendeur

|

|

Variable

|

La traduction de ces différents éléments

à travers le montage de LBO est illustrée par l'opération

type suivante.

3. Opération type de montage de LBO

Dans le cas d'un montage de LBO, on considère trois

éléments majeurs, en premier lieu, la valeur d'acquisition de

l'entreprise, ensuite le business plan qui conditionnera le bon

déroulement de l'opération et enfin, le financement du montage,

structuré entre capitaux et différents types de dettes.

On peut ici donner un exemple type de montage de LBO, ceci

afin de mettre en lumière sa structuration et son déroulement.

Le financement de la cible, valorisée à 250

M€ (valeur des fonds propres), est assuré par des fonds propres (90

M€) et par des dettes (150 M€). Ces dernières sont

structurées selon les principes de séniorité que nous

étudierons par la suite.

49 Charles-Emmanuel Prieur - Pourquoi et comment

rédiger une clause d'earn out - UGGC & Associés

30

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

En l'occurrence, on ne procède pas à l'issue

à une cession de la cible, celle-ci étant conservée, comme

c'est souvent le cas dans le cadre spécifique d'un OBO.

On obtient donc la structure suivante, selon des

hypothèses conformes à la réalité des montages

réalisés au moment de la rédaction de cette thèse,

en France50.

|

Montage financier

|

|

(M€)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prix d'acquisition

|

|

250

|

|

|

|

|

|

|

|

|

|

|

|

|

Hypothèses clés de financement

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Investissement en FP

|

40%

|

|

100

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Total Debt

|

60%

|

|

150

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dette

|

|

|

|

Prix

|

|

Remboursement

|

|

Dette senior - tranche A

|

13%

|

1.0x

|

34

|

Euribor +

|

225 bps

|

Durée

|

5 ans

|

|

Dette senior - tranche B

|

13%

|

1.0x

|

34

|

Euribor +

|

275 bps

|

Durée

|

6 ans

|

|

Dette senior - tranche C

|

13%

|

1.0x

|

32

|

Euribor +

|

325 bps

|

Échéance

|

2007

|

|

Mezzanine

|

20%

|

1.5x

|

50

|

Euribor +

|

900 bps

|

Échéance

|

2009

|

Euribor 3 M 4.183% (2 août 2007)

150

Multiple d'EBITDA 7.5 X

250

On structure la dette senior en trois tranches :

- tranche A, remboursée pendant 5 ans

- tranche B, remboursée pendant 6 ans

- tranche C, remboursée à partir de 2007

La dette mezzanine quant à elle le sera en 2010, toute la

dette senior ayant déjà été remboursée. On

aboutit au compte de résultat suivant, compte tenu des différents

niveaux d'intérêts liés à chacune des tranches de

dette. En effet, le LBO pèse fortement sur les frais financiers de

l'ensemble consolidé.

Ainsi structuré, le LBO conduit à endetter

lourdement la holding afin de permettre à celle-ci de procéder

à l'acquisition de l'intégralité des titres de la cible.

Ceci donne donc le bilan post-acquisition de la holding suivant, qui reprend

les différentes catégories de dettes déjà

identifiées.

50 L'année 2000 comme année de

réalisation de l'opération a été retenue afin de

rendre plus aisée la lecture du déroulement des

échéances.

31

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Bilan Holding

|

Titres de la cible

|

250

|

Fonds propres

|

100

|

|

|

|

|

|

Dette mezzanine

|

50

|

|

|

|

|

|

Dette senior tranche C

|

32

|

|

|

Dette senior tranche B

|

34

|

|

|

Dette senior tranche A

|

34

|

|

|

|

|

|

Total Actif

|

250

|

Total Passif

|

250

|

Le compte de résultat suivant correspond à celui du

groupe consolidé (Holding et cible), bénéficiant de

l'intégration fiscale, selon un schéma de LBO traditionnel.

On considère par ailleurs que la cible ne jouit d'aucune

trésorerie excédentaire à la base.

Compte de résultat

|

Montant investi : 250 M€

|

2001

1

|

2002

2

|

2003

3

|

2004

4

|

2005

5

|

2006

6

|

2007

7

|

2008

8

|

2009

9

|

2010

10

|

|

|

Données en € m 2000

|

|

Année

|

|

Chiffre d'affaires 300

|

320

|

350

|

380

|

430

|

475

|

520

|

550

|

561

|

572

|

584

|

|

Croissance

|

6.7%

|

9.4%

|

8.6%

|

13.2%

|

10.5%

|

9.5%

|

5.8%

|

2.0%

|

2.0%

|

2.0%

|

|

EBITDA 30

|

34

|

36

|

40

|

48

|

49

|

55

|

65

|

66

|

68

|

69

|

|

En % de chiffre d 'affaires 10.0%

|

10.5%

|

10.3%

|

10.5%

|

11.2%

|

10.3%

|

10.6%

|

11.8%

|

11.8%

|

11.8%

|

11.8%

|

|

Amortissements (8)

|

(9)

|

(10)

|

(11)

|

(12)

|

(12)

|

(12)

|

(13)

|

(13)

|

(13)

|

(13)

|

|

|

|

|

|

|

|

|

|

|

|

|

EBIT 22

|

25

|

26

|

29

|

36

|

37

|

43

|

52

|

53

|

54

|

55

|

|

En % de chiffre d 'affaires 7.3%

|

7.7%

|

7.4%

|

7.6%

|

8.4%

|

7.8%

|

8.3%

|

9.5%

|

9.5%

|

9.5%

|

9.5%

|

|

Dette senior - tranche A

|

(2)

|

(2)

|

(1)

|

(1)

|

(0)

|

(0)

|

0

|

0

|

0

|

0

|

|

Dette senior - tranche B

|

(2)

|

(2)

|

(1)

|

(1)

|

(1)

|

0

|

(0)

|

0

|

0

|

0

|

|

Dette senior - tranche C

|

(3)

|

(3)

|

(3)

|

(3)

|

(3)

|

(3)

|

(1)

|

0

|

0

|

0

|

|

Mezzanine

|

(7)

|

(7)

|

(7)

|

(7)

|

(7)

|

(7)

|

(7)

|

(7)

|

(7)

|

0

|

|

Financement additionel / excès de cash

|

|

(1)

|

(2)

|

(3)

|

(3)

|

(4)

|

(4)

|

(4)

|

(2)

|

(4)

|

|

Frais financiers

|

(13)

|

(14)

|

(14)

|

(14)

|

(14)

|

(13)

|

(12)

|

(10)

|

(9)

|

(4)

|

|

|

|

|

|

|

|

|

|

|

|

|

Résultat courant avant impôt

|

11

|

12

|

15

|

22

|

23

|

30

|

40

|

43

|

45

|

51

|

|

|

|

|

|

|

|

|

|

|

|

|

Impôt @ 33.3%

|

(4)

|

(4)

|

(5)

|

(7)

|

(8)

|

(10)

|

(13)

|

(14)

|

(15)

|

(17)

|

|

|

|

|

|

|

|

|

|

|

|

|

Résultat net

|

8

|

8

|

10

|

15

|

16

|

20

|

27

|

28

|

30

|

34

|

|

En % de chiffre d 'affaires

|

2.3%

|

2.4%

|

2.7%

|

3.4%

|

3.3%

|

3.8%

|

4.9%

|

5.1%

|

5.2%

|

5.9%

|

Ainsi, au départ le résultat d'exploitation est-il

presque totalement consacré au paiement des frais financiers.

32

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Par ailleurs, c'est la croissance du chiffre d'affaire, et

partant celle de l'Ebitda sur la période, qui permet d'envisager la

réussite finale du LBO. Une hypothèse de stagnation relative ne

permettrait pas la mise en place d'un tel montage (ce qui justifie les

conditions de définition de la « cible idéale »).

De même, comme le souligne le tableau de

trésorerie suivant, le remboursement du principal de la dette conduit-il

à devoir lever un financement complémentaire pour permettre de

financer à la fois le LBO lui-même, les investissements et la

variation du BFR51.

Flux de trésorerie

|

Données en € m 2000

|

2001

8

|

2002

8

|

2003

10

|

2004

15

|

2005

16

|

2006

20

|

2007

27

|

2008

28

|

2009

30

|

2010

34

|

|

Résultat net

|

|

Amortissements

|

9

|

10

|

11

|

12

|

12

|

12

|

13

|

13

|

13

|

13

|

|

Investissements

|

(11)

|

(12)

|

(13)

|

(14)

|

(14)

|

(14)

|

(15)

|

(15)

|

(15)

|

(15)

|

|

Variation BFR

|

(10)

|

(10)

|

(10)

|

(9)

|

(8)

|

(5)

|

(5)

|

(3)

|

(3)

|

(3)

|

|

|

|

|

|

|

|

|

|

|

|

|

Cash flow avt remboursement de la dette

|

(4)

|

(4)

|

(2)

|

4

|

6

|

13

|

20

|

23

|

25

|

29

|

|

|

|

|

|

|

|

|

|

|

|

|

Tranche A

|

(7)

|

(7)

|

(7)

|

(7)

|

(6)

|

0

|

0

|

0

|

0

|

0

|

|

Tranche B

|

(6)

|

(6)

|

(6)

|

(6)

|

(6)

|

(4)

|

0

|

0

|

0

|

0

|

|

Tranche C - exigée

|

0

|

0

|

0

|

0

|

0

|

0

|

(20)

|

(3)

|

0

|

0

|

|

Mezzanine

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

(50)

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

Cash flow disponible

|

(17)

|

(16)

|

(14)

|

(9)

|

(6)

|

9

|

(0)

|

20

|

(25)

|

29

|

|

|

|

|

|

|

|

|

|

|

|

|

Tranche C - remboursement prématuré

|

0

|

0

|

0

|

0

|

0

|

(9)

|

0

|

3

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

|

|

Financement additionel

|

17

|

16

|

14

|

9

|

6

|

0

|

0

|

(23)

|

25

|

(29)

|

|

|

|

|

|

|

|

|

|

|

|

|

Financement additionel cumulé

|

17

|

33

|

47

|

55

|

61

|

61

|

61

|

38

|

63

|

34

|

On observe le remboursement progressif de la dette senior, dans

ses tranches A et B, puis celle de la tranche C, et enfin, celui de la

mezzanine, à la fin de la période.

51 Besoin en fonds de roulement, qui représente

le décalage de trésorerie provenant de l'activité courante

de l'entreprise.

Il est obtenu par l'addition des comptes de stocks

(matières premières, marchandises, produits et travaux en cours,

produits finis) et de créances d'exploitation (encours clients, avances

versées à des fournisseurs et autres créditeurs

d'exploitation), diminuée des dettes d'exploitation (dettes

fournisseurs, dettes fiscales et sociales, avances reçues de clients et

autre débiteurs d'exploitation) - Définition tirée de :

Finance d'entreprise - Pierre Vernimen

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Dette financière

2001

2004

2005

2009

2008

2003

2010

2007

2006

2002

Montant investi : 250 M€

2001

2004

2005

2009

2008

2003

2010

2007

2006

2002

2000

Données en € m

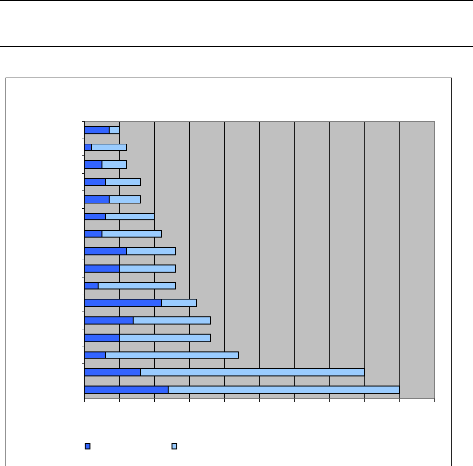

Dette senior - tranche A 34 27 20 13 7 1 0 0 0 0 0

Dette senior - tranche B 34 28 22 17 11 6 2 0 0 0 0

Dette senior - tranche C 32 36 36 36 36 36 32 0 0 0 0

Mezzanine 50 50 50 50 50 50 50 50 50 0 0

Financement additionel / excès de cash 17 33 47 55 61 61

61 38 63 34

Dette 150 158 161 163 160 154 145 112 88 63

34

Capitaux propres investis 100 108 116 126 141 156 176 203

232 261 296

Gearing (D/FP) 1.50 1.47 1.39 1.30 1.13 0.98 0.82 0.55

0.38 0.24 0.12

La dette d'acquisition, complétée par un

financement additionnel, est progressivement remboursée. Ceci explique

que la dette globale croisse pendant 4 exercices, avant de

décroître du fait du remboursement de la première tranche

de dette senior et de la hausse des résultats.

Principaux ratios financiers

2000

|

Remboursement de la dette sénior Remboursement de la dette

totale

|

0% 9% 21% 34% 46% 58% 66% 100% 100% 100% 100%

|

|

0% -5% -8% -9% -7% -3% 3% 25% 41% 58% 77%

|

|

|

|

|

|

|

Dette senior / EBITDA Dette nette / EBITDA

|

3.3x 2.7x 2.2x 1.7x 1.1x 0.9x 0.6x 0.0x 0.0x 0.0x 0.0x

|

|

5.0x 4.7x 4.5x 4.1x 3.3x 3.1x 2.6x 1.7x 1.3x

0.9x 0.5x

|

|

|

|

EBITDA / Frais financiers

EBITDA- Invest / Frais financiers

Dette senior / Dette junior + Capitaux propres Dettes /

Capitaux propres

2.5x 2.6x 2.9x 3.5x 3.6x 4.2x 5.6x 6.3x 7.3x 17.4x

1.7x 1.8x 2.0x 2.5x 2.6x 3.2x 4.3x 4.9x 5.7x 13.6x

68% 67% 64% 57% 50% 42% 24% 13% 24% 12%

147% 139% 130% 113% 98% 82% 55% 38% 24% 12%

33

L'Ebidta représente au minimum 2,5 fois les frais

financiers, ces derniers représentant au maximum 50% de l'Ebit.

Synthèse - La structuration d'un LBO (Leverage

Buy Out)

Si l'on considère une cession en 2008, on pose des

hypothèses de multiples de 7,5 à 10,5, le gain

représentant alors, par rapport à l'investissement initial entre

309 et 508 M€, ce qui représente un TRI allant de 16,94% à

plus de 22%.

Analyse LBO

|

Sortie 2008

|

|

|

|

|

|

|

|

|

|

|

|

9.0x

|

9.5x

|

10.0x

|

10.5x

|

|

Multiple d'EBITDA de sortie

|

7.5x

|

8.0x

|

8.5x

|

|

|

|

|

|

EBITDA sur année 2008

|

66

|

66

|

66

|

66

|

66

|

66

|

66

|

|

|

|

|

|

|

|

|

|

Valeur d'entreprise

|

497

|

530

|

564

|

597

|

630

|

663

|

696

|

|

|

|

|

|

|

|

|

|

Dette financière nette

|

(88)

|

(88)

|

(88)

|

(88)

|

(88)

|

(88)

|

(88)

|

|

|

|

|

|

|

|

|

|

Valeur des fonds propres

|

409

|

442

|

475

|

508

|

542

|

575

|

608

|

|

|

|

|

|

|

|

|

|

Investissement initial

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

|

|

|

|

|

|

|

|

|

TRI

|