|

RéPUBLIQUE DE CÔTE D'IVOIRE

Union - Discipline -

Travail

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE

UNIvERSITé DE COCODY PROGRAMME DE FORMATION EN GESTION

UFR - SEG / CIRES DE LA POLITIQUE ECONOMIQUE

MEMOIRE PROFESSIONNEL

IMPACT DE L'INSTABILITE SOCIOPOLITIQUE

SUR LES INVESTISSEMENTS PUBLICS ET

PRIVES EN COTE D'IVOIRE

D.E.S.S H.E-GPE

« Hautes Études en Gestion de la Politique

Économique »

(11ème Promotion

2009/2010)

Réalisé par : Sous la direction de

:

KOUAKOU Kouamé Armand Docteur POKOU Koffi,

Enseignant Chercheur à

l'UFR-SEG/CIRES d'Abidjan

Juilet 2010

THE AFRICAN CAPACITY BUILDING FOUNDATION

WORLD BANK INSTITUTE

Programme GPE

Boulevard Latrille, près Lycée Classique

d'Abidjan

08 BP 1295 Abidjan 08, Tél : 22486212 ; Fax :22 48

82 84

IMPACT DE L'INSTABILITE

SOCIOPOLITIQUE SUR LES

INVESTISSEMENTS PUBLICS ET

PRIVES EN COTE D'IVOIRE

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

i

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

REMERCIEMENTS

La réalisation de cette étude relative

à l'«Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire»,

n'a pas été un exercice aisé eu égard aux

difficultés pour obtenir certaines informations et données.

Toutefois, grâce à la sollicitude et à la

disponibilité de certaines personnes qui ont bien voulu nous fournir des

informations, nous orienter dans nos recherches, nous encadrer, nous donner des

conseils, le présent travail a été possible.

C'est pourquoi, dans l'impossibilité de citer ici,

tous ceux qui ont apporté des contributions, nous voudrions

témoigner notre profonde gratitude, particulièrement à

:

y' Docteur POKOU Koffi, Enseignant Chercheur

à l'UFR-SEG/CIRES, Université de Cocody

Abidjan, qui malgré ses nombreuses charges

académiques et administratives, a bien voulu diriger cette étude

;

y' Monsieur BEUGRE D. Casimir, Directeur de

l'Administration du SIGFiP (DAS), pour sa

disponibilité, ses conseils et son soutien moral et matériel

;

y' Agents de la

Direction des Politiques et Synthèses Budgétaires (DPSB),

avec à leur tête Madame Diomandé Massanfi

et son collaborateur Monsieur N'Guessan Raphaël,

qui ont bien voulu nous accueillir et nous encadrer dans leur

structure, pendant notre stage.

Nos remerciements vont également à l'endroit

du personnel de l'Administration du Programme GPE, avec à sa tête

Docteur SECA Assaba Paul, pour l'appui logistique dont nous

avons bénéficié ainsi que les Auditeurs GPE 11 pour leur

collaboration, dans l'élaboration de ce document.

Je n'oublie pas ma famille, particulièrement Mlles

KOUASSI Rosine et KOUAKOU Rassou Nora J.,

pour sa compréhension et son soutien moral durant la formation.

Puisse le Tout-Puissant dans son infinie

bonté, vous inonder de ses grâces.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

ii

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

SOMMAIRE

Page

REMERCIEMENTS i

LISTE DES TABLEAUX iii

LISTE DES GRAPHIQUES iii

SIGLES ET ABREVIATIONS iv

RESUME vi

INTRODUCTION 1

PREMIERE PARTIE: CADRE CONCEPTUEL ET THEORIQUE DE

L'ETUDE 6

I. DEFINITIONS DE CONCEPTS 7

II. REVUE DE LITTERATURE (APPROCHES THEORIQUES ET

EMPIRIQUES DE L'ETUDE) 12

DEUXIEME PARTIE : ANALYSE DES CONSEQUENCES DE LA

CRISE

SOCIOPOLITIQUE SUR LES INVESTISSEMENTS PUBLICS

17

III. IMPACT DE LA CRISE SUR LA STRUCTURE ET

L'EVOLUTION DU BUDGET DE L'ETAT 18

IV. EVALUATION DES EFFETS DE LA CRISE SUR LES

INVESTISSEMENTS PUBLICS 25

TROISIEME PARTIE : ANALYSE DES CONSEQUENCES DE

L'INSTABILITE

POLITIQUE SUR LES INVESTISSEMENTS PRIVES

29

V. EVOLUTION DE L'ENVIRONNEMENT ECONOMIQUE DU

SECTEUR PRIVE 30

VI ANALYSE ECONOMETRIQUE DES EFFETS DE

L'INSTABILITE SOCIOPOLITIQUE SUR LES

INVESTISSEMENTS PRIVES 32

CONCLUSION 40

REFERENCES BIBLIOGRAPHIQUES 42

ANNEXES i

TABLE DES MATIERES xvii

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

iii

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

LISTE DES TABLEAUX

Page

Tableau 1 . Allocation

structurelle des dépenses courantes (en %) de 1995 à 2010

21

Tableau 2 . Evolution des

dépenses liées à la crise (en milliards de francs CFA)

22

Tableau 3 . Allocation

sectorielle des dépenses d'investissements publics (en %) de 1976

à

2010 24

Tableau 4 . Evaluation de la

perte en investissements publics générées par la

crise

sociopolitique de 2000 (en milliards de francs CFA)

27

Tableau 5 . Tests de

stationnarité (ADF et PP) sur les variables au seuil de 5% 35

LISTE DES GRAPHIQUES

Page

Graphique 1 : Evolution des

recettes fiscales (en milliards de francs CFA) 19

Graphique 2 : Evolution du ratio

Dons/Recettes Totales (en %) 20

Graphique 3 : Evolution du ratio

des dépenses de fonctionnement/budget global (en %) 21

Graphique 4 : Evolution du ratio

des dépenses liées aux intérêts de la dette

publique/recettes

fiscales (en %) 22

Graphique 5. Evolution de la

proportion des dépenses d'investissements publics dans le

budget global 23

Graphique 6. Proportions des

dépenses d'investissements publics dans les dépenses

totales

par période 24

Graphique 7. Evolution du PIB

réel contrefactuel (sans la crise) contre le PIB réel

factuel

(avec la crise) en milliards de francs CFA 27

Graphique 8. Evolution des taux

de croissance des PIB réels de la Côte d'Ivoire et des

pays

témoins de l'étude de 1994-2008 28

Graphique 9. Evolution du taux

d'investissements publics contrefactuel (sans la crise) contre

le taux d'investissements publics factuel (avec la crise)

28

Graphique 10. Evolution du taux

d'investissements privés (en %) 31

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

iv

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

SIGLES ET ABREVIATIONS

ACBF: African Capacity Building Foundation

ADF: Dickey-Fuller Augmented (Dickey-Fuller

Augmenté)

ANSD: Agence Nationale de la Statistique et

de la Démographie

APO : Accord Politique de Ouagadougou

BCEAO : Banque Centrale des États de

l'Afrique de l'Ouest

BUPED : Bulletin de Politique Economique et

de Développement

CAPEC : Cellule d'Analyse de Politiques

Economiques du CIRES

CEDIMES : Centre d'Etudes, du

Développement International et des Mouvements

Economiques et Sociaux

CERDI : Centre d'Etudes et de Recherches sur

le Développement International

CFA : Communauté Financière

Africaine

CGRAE : Caisse Générale de

Retraite des Agents de l'Etat

CIEDEL : Centre International d'Etudes pour

le Développement Local

CIRES : Centre Ivoirien de Recherches

Economiques et Sociales

CNDDR : Commission Nationale de

Démantèlement, de Démobilisation et de

Réinsertion

CNO : Centre Nord Ouest

CNPRA : Comité National de Pilotage et

de Redéploiement de l'Administration

CNPS : Caisse Nationale de Prévoyance

Sociale

DAS : Direction de l'Administration du

SIGFiP

DGBF : Direction Générale du

Budget et des Finances

DGD : Direction Générale des

Douanes

DGE : Direction Générale de

l'Economie

DGI : Direction Générale des

Impôts

DGTCP : Direction Générale du

Trésor et de la Comptabilité Publique

DPCE : Direction de la Prévision et de

la Conjoncture Economique

DPSB : Direction des Politiques et

Synthèses Budgétaires

FBCF : Formation Brute du Capital Fixe

GPE : Gestion de Politique Economique

IANSA : International Action Network on Small

Arms (Réseau d'Action International

sur les Armes Légères : RAIAL)

MCE : Modèle à Correction

d'Erreur

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

V

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

MCO : Moindres Carrés Ordinaires

MEF : Ministère de l'Economie et des

Finances

OCDE : Organisation de Coopération et de

Développement Economique

RDC : République Démocratique du

Congo

PAS : Programme d'Ajustement Structurel

PIB: Produit Intérieur Brut

PROMES : Projection Macro-Econométrique

et de Simulation

PVD : Pays en Voie de Développement

PP : Phillips-Perron

PPTE : Pays Pauvre Très Endetté

PWC: Price Waterhouse Coopers

RAIAL : Réseau d'Action International sur

les Armes Légères (International Action

Network on Small Arms : IANSA)

SISERA: Secretariat for Institutional Support

for Economic Research in Africa

SYDAM : Système de

Dédouanement Automatisé des Marchandises

SIGFiP : Système Intégré de

Gestion des Finances Publiques

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et Monétaire

Ouest Africaine

UFR-SEG : Unité de Formation et de

Recherche en Sciences Economiques et de Gestion

UPC : Université Protestante du Congo

WDI : World Development Indicators

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

vi

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

RESUME

La présente étude propose une analyse de

l'impact de l'instabilité sociopolitique sur les investissements publics

et privés en Côte d'Ivoire, avec des données

économiques sur la période 1970-2010. A travers une analyse

statistique des tendances du PI3 réel factuel et contrefactuel,

l'étude montre dans un premier temps, que la croissance

économique s'est ralentie pendant ces dernières années de

crise sociopolitique, entrainant un manque à gagner du PI3 réel,

avec pour conséquence une perte en investissements publics. Dans un

second temps, par une estimation des déterminants de l'investissement

privé par MCE, incluant un indicateur d'instabilité politique,

l'étude révèle que l'instabilité sociopolitique

influence négativement, à court et long terme, le niveau des

investissements privés. Ces résultats confirment des travaux

déjà réalisés, pour relever le rôle

néfaste de l'instabilité sociopolitique sur les investissements,

et partant sur la croissance et le développement économique et

social d'un pays.

Mots clés : budget de

l'Etat, croissance économique, instabilité sociopolitique,

investissement public, investissement privé, MCE.

ABSTRACT

This study provides an analysis of the impact of

sociopolitical instability on public and private investment in Cote d'Ivoire,

with economic data over the period 1970-2010. Through a statistical analysis of

trends in real GDP factual and counterfactual, the study shows at first, that

economic growth has slowed during the social and political crisis, resulting in

a shortfall of real GDP, with result in a loss in public investment. In a

second step, by estimating the determinants of private investment by ECM,

including an indicator of political instability, the study found that

sociopolitical instability affects negatively, in the short and long term, the

level of private investment. These results confirm previous work, to meet the

critical role of sociopolitical instability on investment and hence on economic

growth and development of a country.

Key words: government budget,

economy growth, sociopolitical instability, public investment, private

investment, ECM.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

1

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

INTRODUCTION

0.1. Contexte et justification de l'étude

La Côte d'Ivoire a connu, depuis son accession à

l'indépendance en 1960, d'importantes transformations politiques et

économiques qui ont caractérisé l'évolution de sa

marche vers la croissance et le développement. Après les

glorieuses décennies de 1960 et 1970, marquées par d'excellentes

performances économiques, qui lui ont permis de se doter

d'infrastructures économiques (routes, ponts,

etc.)1 , sociales (les grandes écoles, les

centres de santé, etc.) et culturelles (les grands hôtels), la

Côte d'Ivoire est confrontée depuis à des profondes crises

économiques et politiques. De 1981 à 1993, la croissance

économique s'est ralentie et est restée en dessous de 1%, ce qui

est largement inférieur au taux de croissance de la population qui

était d'environ 4% en moyenne (WDI, 2008) 2.

De nombreux chocs, tels que la chute des prix des matières

premières, notamment le binôme café cacao, le

renchérissement du cours du dollar et du pétrole et la hausse des

taux d'intérêt internationaux ont jalonné cette

période. Ces perturbations se sont traduites par une récession

économique avec un déficit budgétaire de 3,5% du PIB

(PROMES, 2007)3 et une explosion de la dette

publique. Cette période a été aussi celle de la mise en

oeuvre de plusieurs mesures d'ajustement qui n'ont pas été

à la hauteur des résultats escomptés (Fassassi, 2004).

La dévaluation du franc CFA, intervenue par la suite en

janvier 1994, a permis de donner une bouffée d'oxygène à

l'économie ivoirienne, empreinte de signes d'une relance de la

croissance économique. Le PIB réel s'est significativement accru

pendant la période 19941999 avec un taux moyen de plus de 5%( PROMES,

2007).

Depuis décembre 1999, la Côte d'Ivoire est

entrée dans un cycle d'instabilité politique. Cette situation

dont les prémisses remontent au début des années 1990 avec

le retour du multipartisme, s'est trouvée exacerbée par une

série de crises militaro-politiques. Elle a connu un pic avec le coup

d'Etat de décembre 1999, avant de culminer en septembre 2002 en une

rébellion armée. La crise durement ressentie sur tout l'ensemble

du territoire ivoirien, a généré de grands bouleversements

dans l'organisation économique et sociale, entraînant une

augmentation substantielle de la pauvreté et une

détérioration du niveau de vie des populations. Le PIB

réel par habitant a chuté cumulativement de 15% de 2000 à

2006 (DGBF, 2010).

1 Par exemple, le pont Charles de Gaulle a été

construit de Janvier 1965 à Juin 1967 (Keyo, 2005).

2 Ce taux est calculé à partir des

données de WDI 2008.

3 Ce taux est calculé à partir de la

base PROMES de la BCEAO 2007.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

2

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Hormis les pertes en vies humaines, l'affectation de la

cohésion sociale et la désorganisation du système de

production national à cause du déplacement massif des personnes,

cette crise a également causé des coûts économiques

et financiers importants avec ses conséquences diffuses sur

l'économie du pays. En effet, le conflit a entraîné la

destruction de nombreuses infrastructures économiques, la fermeture et

la délocalisation des entreprises, la réduction des

activités, surtout avec les évènements de novembre

20044.

En outre, face à la rareté des moyens

financiers, du fait de l'amenuisement des ressources publiques lié

à la partition du pays, à la baisse d'activités des

entreprises et au gel des appuis financiers de certains partenaires au

développement, l'Etat ivoirien a dû effectuer des choix

stratégiques dans la budgétisation des dépenses devenues

de plus en plus croissantes. La survenue du conflit a engendré de

nouvelles charges liées à sa gestion. Désormais l'accent

étant beaucoup mis sur les actions de sortie de crise, la part du budget

consacrée aux processus de sortie de crise et de normalisation de la vie

socio-politique s'accroît de plus en plus, passant de 57,5millairds de

francs CFA en 2002 à 145,5 milliards en 2010 (DGBF, 2010). Ces

ressources, sans la crise, aurait pu servir aux financements de projets de

développement sociaux et aux dépenses d'investissements

publics.

Au regard de ces évènements, il apparaît

nécessaire de s'interroger sur les effets de cette crise sur le niveau

des investissements publics et privés. En d'autres termes, quel est

l'impact économique de l'instabilité sociopolitique, en tant que

facteur d'aggravation de la crise économique, sur le niveau des

investissements publics et privés ?

La réponse à une telle interrogation revient

à analyser les déterminants des investissements publics et

privés et à examiner les effets de la crise sur ces

déterminants afin de cerner l'impact de l'instabilité

sociopolitique sur eux.

4 Des milliers d'Européens, en particulier

les Français, ont été rapatriés à la suite

des événements sociopolitiques de novembre 2004, avec pour

conséquences les fermetures de plusieurs entreprises.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

3

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

0.2. Objectifs de l'étude

L'objectif de cette étude est d'explorer l'impact

économique de l'instabilité sociopolitique, que la Côte

d'Ivoire traverse depuis 1999 sur le niveau des investissements publics et

privés. De façon spécifique, elle vise à :

y' déterminer les effets de

la crise sociopolitique sur la structure et l'évolution du budget de

l'Etat ;

y' évaluer les coûts

économiques en termes de pertes engendrées par la crise

sociopolitique sur les investissements publics ;

y' déterminer les effets de

l'instabilité sociopolitique sur les investissements privés.

0.3. Hypothèses de l'étude

L'étude cherche à vérifier les

hypothèses suivantes :

Hypothèse 1 : la crise sociopolitique

a modifié la structure des dépenses de l'Etat au détriment

des dépenses d'investissements publics ;

Hypothèse 2 : la crise sociopolitique

a affecté la croissance économique qui a eu un impact

négatif, en termes de pertes économiques, sur les investissements

publics ;

Hypothèse 3 : l'instabilité

sociopolitique a affecté négativement le volume de

l'investissement privé.

0.4. Intérêt de l'étude

Cette étude entre dans le cadre des travaux

réalisés pour relever le rôle déterminant de la

stabilité politique sur les investissements et partant sur la croissance

et le développement économique. Elle est une contribution

à la recherche scientifique relative à l'évaluation du

coût économique généré par la crise

sociopolitique que connaît la Côte d'Ivoire. Sur le plan politique

et social, ce travail est un appel à l'endroit des gouvernants sur les

pertes que l'économie nationale subit du fait de l'instabilité

sociopolitique ; il les oriente également dans les réformes

politico-économiques nécessaires pour remettre l'économie

sur le sentier de la croissance et le développement dans un pays en voie

de sortir de guerre, qui devra reconstruire son capital d'infrastructures

économiques et sociales, entamé par plusieurs années de

conflits.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

4

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

0.5. Approche méthodologique de

l'étude

La méthodologie de l'étude repose

essentiellement sur la revue documentaire, les analyses statistiques

descriptives et économétriques des données secondaires

collectées.

? Revue documentaire

La revue documentaire a consisté à l'examen des

travaux réalisés sur les différentes relations qui

existent entre les investissements (publics et privés) et la croissance

économique d'une part, et sur l'impact des conflits sur la croissance et

le développement économique et social, d'autre part. Cette revue

documentaire a permis de valoriser les données existantes, d'identifier

les déterminants des investissements publics et privés et de

formuler les hypothèses de l'étude.

? Collecte et traitement des données de

l'étude

Les données utilisées proviennent des

informations économiques et financières produites par le MEF et

la BCEAO sur la Côte d'Ivoire. Ces données portent sur le PIB, le

budget de l'Etat (recettes fiscales, dépenses de fonctionnement,

dépenses d'investissements publics, dépenses liées

à la gestion de la crise), les investissements privés, les taux

d'intérêt et le degré d'ouverture commerciale. Ces

informations ont été complétées par les

données du WDI 2008, sur le Cameroun, le Ghana et le

Sénégal, pays témoins de l'étude5.

L'étude s'étend sur la période allant de 1970 à

2010.

Pour mesurer l'incidence de la crise sur les investissements,

deux approches méthodologiques ont été utilisées

dans cette étude, en fonction du type d'investissement. Etant

donné que l'investissement public est une donnée exogène,

la méthode d'analyse statistique des tendances des PIB factuel et

contrefactuel a été utilisée pour apprécier

l'impact de la crise. Cette approche méthodologique est similaire

à celle employée par Oxfam International et al. (2007).

L'effet de la crise sur les investissements privés a été

appréhendé à travers une modélisation

économétrique de l'investissement privé avec un

Modèle à Correction d'Erreur, intégrant une variable

indicatrice qui prend en compte l'instabilité politique. Le traitement

des données a été réalisé en utilisant les

logiciels EXCEL et EVIEWS 5.0.

5 Le Cameroun, le Ghana et le Sénégal ont

été choisis comme pays témoins de l'étude, compte

tenu de la similitude de leurs performances économiques avec celles de

la Côte d'Ivoire avant la crise sociopolitique ivoirienne de

décembre 1999.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand 5

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

La suite de cette étude est organisée autour de

trois parties. D'abord, elle trace le cadre conceptuel et théorique de

l'étude dans lequel sont définies les notions d'investissement,

d'instabilité politique et d'impact. Cette première partie

rappelle également la revue de littérature relative aux

fondements théoriques et empiriques des liens de causalité entre

les différents types d'investissements et la croissance, et l'impact des

conflits sociopolitiques sur la croissance et le développement

économique. La seconde partie examine les conséquences de la

crise sur les investissements publics par l'analyse de la structure et de

l'évolution du budget de l'Etat et l'évaluation des coûts,

en termes d'investissements publics, engendrés par la crise

sociopolitique. Enfin, la troisième partie traite des effets de

l'instabilité sociopolitique sur les investissements privés

à travers une analyse économétrique.

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

PREMIERE PARTIE:

CADRE CONCEPTUEL ET

THEORIQUE DE L'ETUDE

|

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

6

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

7

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

I. DEFINITIONS DE CONCEPTS

Cette section est consacrée aux définitions des

notions d'investissements, d'instabilité sociopolitique et d'impact,

employées dans ce travail.

1.1. Investissement

Dans le langage courant, la notion d'investissement

décrit une multitude d'opérations sous diverses formes :

investissement dans l'achat d'une nouvelle voiture, dans l'éducation des

enfants, dans l'acquisition d'un logement ou dans une nouvelle machine,

placement en bourse, etc. La définition économique est plus

précise : c'est l'acquisition de biens de production. En d'autres

termes, l'investissement est une opération qui consiste pour une

entreprise ou pour un pays à augmenter le stock de moyens de production

(machines, équipements de tous types, infrastructures, biens de tout

ordre, mais aussi acquisition de connaissance et formation des hommes), avec

pour perspective une production future. Il est brut ou net, selon qu'il prend

en compte ou non l'usure et l'entretien des biens durables qui interviennent

dans la production. Si l'investissement brut est inférieur à

cette usure, on dit alors qu'il y a désinvestissement (Guerrien,

2003).

De façon générale, la comptabilité

nationale assimile l'investissement à la FBCF : il s'agit de la valeur

des acquisitions d'actifs fixes corporels nouveaux (bâtiments,

ordinateurs, meubles, etc.) et incorporels (logiciels), utilisées dans

la production des biens et services (Arkwright, 2006). De cette

définition, découlent deux sortes d'investissements, en fonction

des agents économiques qui les réalisent : les investissements

privés et les investissements publics.

1.1.1. Investissements privés

Ce sont les investissements réalisés par les

ménages ou les entreprises privées. Ces investissements

répondent essentiellement au seul but de recherche de profits. Le

comportement d'investissement de ces agents économiques privés,

notamment les entreprises, fait l'objet d'un grand nombre de travaux

théoriques et empiriques avec pour but principal, l'identification des

déterminants de l'investissement des entreprises.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

8

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Même si les travaux empiriques n'ont pas toujours abouti

aux mêmes résultats, du point de vue théorique,

l'investissement privé est fonction de quatre principaux

déterminants : la demande anticipée par les entreprises, le

coût des facteurs de production, les contraintes de financement et la

profitabilité6 des projets d'investissement

des entreprises. A partir de ces quatre déterminants, les

économistes ont formalisé plusieurs modèles permettant de

représenter et de prévoir le comportement d'investissement des

entreprises. Les modèles couramment utilisés sont le

modèle accélérateur-profit et le modèle Q de Tobin

(Kergueris, 2003). Dans le modèle accélérateur-profit,

l'investissement est fonction non seulement de la croissance des

débouchés, mais aussi d'une variable de profit et de coût

de l'investissement qui dépend des prix des biens d'équipement,

le taux d'intérêt réel, le taux d'amortissement et la

structure de l'impôt (Esmak et al. 2008).

Avec le modèle Q de Tobin (1969), les entreprises

fondent leurs décisions d'investissement sur le rapport, appelé

le Q de Tobin, suivant :

Q= valeur en bourse du capital existant/Coût de

remplacement du capital existant

Le numérateur du Q de Tobin est la valeur du stock de

capital de l'économie telle que le détermine le marché

boursier. Le dénominateur est le coût de ce capital s'il devait

être acheté aujourd'hui.

Selon Tobin, un Q supérieur à 1 signifie que

l'entreprise a intérêt à augmenter son stock de capital et

donc à investir davantage, car l'augmentation de la valeur

boursière sera supérieure au montant investi. A l'inverse, si le

Q est inferieur à l'unité, la bourse pense que le coût de

remplacement du capital installé est supérieur à sa valeur

contemporaine. Dans ce cas, les entreprises ne devraient pas remplacer leur

capital à mesure qu'il se déprécie (Mankiw, 1999).

6 L'effet de la profitabilité ne doit

pas être confondu avec celui du profit. Il fait référence

à une notion distincte de celle de la rentabilité de

l'investissement comparée au coût du capital. La

profitabilité du capital productif mesure l'écart entre le

rendement anticipé du capital physique et le rendement, en termes

réels, d'un placement sans risque, assimilé au niveau des taux

d'intérêt à long terme (Profitabilité = taux

de profit anticipé - taux d'intérêt

réel).

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

9

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

1.1.2. Investissements publics

C'est l'ensemble des dépenses engagées par

l'Etat et les collectivités locales en équipements collectifs

(appelés infrastructures publiques), en recherche et en formation. Ces

investissements qui ne peuvent pas être assurés par le secteur

privé du fait de leur faible rentabilité à court terme

lié à leur coût élevé, sont pris en charge

par l'Etat.

L'investissement public obéit à des

déterminants qui sont, naturellement, fort différents de ceux de

l'investissement privé, et qui concernent plus l'analyse des choix

publics qu'avec l'analyse économique usuelle. La décision de

faire un investissement public relève donc rarement de la

rentabilité immédiate. En général, l'Etat raisonne

plutôt en termes d'intérêt général. Mais la

décision rentre aussi dans le cadre de la politique conjoncturelle de

l'Etat. Ainsi, dans le cadre d'une politique contra-cyclique d'inspiration

keynésienne, l'Etat connaissant les effets économiques des

investissements sur la croissance, peut décider d'utiliser les

investissements publics comme instrument pour relancer une croissance

jugée trop « molle » (Keho, 2005).

Les investissements publics en infrastructures,

appréhendés davantage comme un facteur d'amélioration des

performances productives et de l'investissement du secteur privé

(Veganzones, 2000), sont souvent qualifiés de biens collectifs mixtes.

Deux notions sous-tendent cette définition : celle des biens collectifs

ou des biens publics, et celle des facteurs productifs.

La notion des biens publics, définie par Samuelson

(1954) et Musgrave (1959) repose sur les critères de non rivalité

et de non exclusion. Un bien est qualifié de non rival si son

utilisation par un agent ne réduit pas la quantité disponible

pour les autres agents. La non rivalité s'accompagne, en fait, de

l'indivisibilité d'usage, c'est-à-dire d'une consommation en

totalité de ce bien qui ne pourra être partagé entre divers

utilisateurs. Les exemples traditionnels sont ceux de la justice, de la

sécurité ou de l'éclairage public. La non exclusion par le

mécanisme du marché caractérise, de son côté,

des biens dont aucun agent ne peut être exclu des

bénéfices. Celle-ci découle de l'impossibilité de

fractionner le service entre divers consommateurs. Ainsi, les

caractéristiques intrinsèques de ces biens justifient

l'intervention de l'Etat dans leur production ou leur réglementation. Il

y a également une forte notion de compétitivité

attachée à l'investissement public puisqu'en développant

ses infrastructures collectives, un pays aura beaucoup de chance d'attirer des

capitaux étrangers qui vont, à leur tour, contribuer à sa

croissance et à son développement économique.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

10

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Dans la présentation administrative du budget de l'Etat

en Côte d'Ivoire, les investissements publics sont les dépenses

exécutées sous forme de « projets d'investissement ».

Elles sont inscrites au titre 3 de la Loi de Finances.

1.2. Notion d'instabilité politique

1.2.1. Définition de l'instabilité

sociopolitique

L'instabilité sociopolitique est un concept composite.

Elle est la manifestation de plusieurs facteurs qui ne se recoupent pas

totalement et doivent être pris en compte simultanément. Elle

recouvre deux réalités distinctes : les changements de pouvoir

politique par la violence et les changements réguliers dans le respect

des formes légales (Abessolo, 2003). Par contre, Gouenet (2009), fait

état de trois formes d'instabilités politique :

l'instabilité d'élite ou de l'exécutif qui englobe, coups

d'Etat, changements et crises de gouvernement, l'instabilité de masse

qui correspond aux mouvements sociaux tels que les grèves, les

manifestations ou les émeutes, et enfin l'instabilité

armée ou violente qui prend en compte la guerre civile, les

guérillas et toute action politique violente.

Bien que la Côte d'Ivoire ait connu depuis les

indépendances des moments tumultueux qui pourraient être

qualifiées d'instabilité sociopolitique, les

événements sociaux politiques les plus significatifs de son

histoire sont ceux liés aux dernières décennies. Ces

Evènements sont relatifs aux mouvements de manifestations et de

révolte nés à la suite de la transition

démocratique de 1990 à 1993, ressentis par la majorité des

pays de l'Afrique francophone subsaharienne, et la crise militaro-politique de

2000 qui s'est atténuée après la signature de l'APO de

2007.

1.2.2. Indicateur de l'instabilité

sociopolitique

Il existe plusieurs méthodes de mesure de

l'instabilité sociopolitique, à cause de la difficulté

liée à sa construction, du fait de sa nature composite.

Cependant, selon Abessolo (2003), deux méthodes sont couramment

utilisées : l'analyse en composantes principales (ACP) mise en oeuvre

par Fosu (1992) et Alesina et Perotti (1996), et la méthode de la

détermination de la probabilité d'occurrence d'instabilité

proposée par Azam et al. (1996). La première

méthode, consiste à calculer la variable d'instabilité en

fonction d'une somme pondérée des composantes qui la

déterminent. La seconde méthode s'effectue en deux étapes

: d'abord la création d'une variable dichotomique de réalisation

de violence et ensuite l'estimation de la probabilité de

réalisation de cette violence en la faisant dépendre de facteurs

explicatifs tels que les dépenses militaires, les dépenses de

santé ou les taux de scolarisation.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

11

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Toutes ces méthodes visent à établir un

indice d'« instabilité sociopolitique ». Dans le cadre de

cette étude, cet indice sera calculé avec l'hypothèse

simplificatrice qu'il prend la valeur 1 en cas d'instabilité politique

et la valeur 0 sinon.

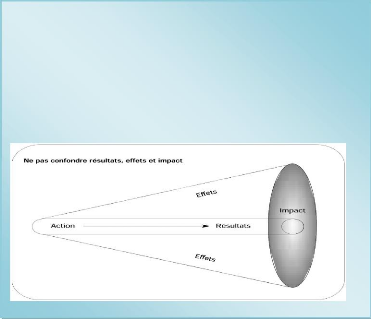

1.3. Notion d'impact

1.3.1. Définition de l'impact

La majorité de la littérature définit

l'impact relativement à un programme7. Ainsi selon le CIEDEL

(2010), « l'impact, c'est la situation issue de l'ensemble des changements

significatifs et durables, positifs ou négatifs, prévus ou

imprévus, dans la vie et l'environnement des personnes et des groupes et

pour lesquels un lien de causalité direct ou indirect peut être

établi avec le projet ou programme ». L'impact peut donc être

défini comme les effets tangibles et intangibles, directs et indirects,

positifs et négatifs qu'un incident, un accident, un changement, un

problème, un mouvement ou une action a, ou pourrait avoir, sur un

phénomène. Dans le cadre de cette étude, l'impact sera

appréhendé comme les conséquences en termes de pertes ou

de coûts économiques et financiers, du fait de la survenue de la

crise, sur les investissements.

1.3.2. Evaluation de l'impact

L'évaluation de l'impact, qui est un jugement

porté sur les dynamiques de changements survenus à la suite d'une

action entreprise ou d'un choc exogène, est complexe. Cette

complexité est liée à la diversité des domaines

auxquels se rapporte le terme (Bachelet, 2010). Cependant, l'impact de

l'instabilité sociopolitique sur les investissements sera

apprécié comme la différence entre le niveau

observé des investissements, avec la crise, et le niveau qu'auraient eu

les mêmes investissements sans la crise.

Plusieurs méthodes scientifiques existent pour

l'évaluation de l'impact. Le choix d'une méthode dépend,

entre autres, de l'objet, de l'objectif, de la disponibilité des

données, du coût et de l'environnement de l'étude ainsi que

des contraintes de temps. Toutefois, selon M'Baye, (2010), c'est la

détermination de la comparaison contrefactuelle qui est l'essence de la

conception d'évaluation d'impact.

7 Il y a une nette différence entre

résultat, effet et impact

(cf. annexe A1.1)

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

12

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

II. REVUE DE LITTERATURE (APPROCHES THEORIQUES ET

EMPIRIQUES DE L'ETUDE)

Cette section est consacrée à l'analyse des

fondements théoriques et des études empiriques relatives à

la dynamique des investissements sur la croissance et le développement

dans les « Etats fragiles ».8

2.1. Investissement public et croissance

économique

L'analyse des déterminants de l'investissement public

et de la croissance est l'objet de controverses au sein des économistes.

Selon la théorie keynésienne, l'investissement public a un effet

démultiplié sur l'activité économique et sur

l'emploi grâce au multiplicateur keynésien ou multiplicateur

d'investissement. Ce multiplicateur défini comme le rapport entre une

variation des dépenses publiques et la variation consécutive du

revenu global, est l'un des soubassements idéologiques des politiques de

relance financées par l'emprunt. Quant aux néoclassiques, ils

voient plutôt une perte d'efficacité dans l'intervention publique

à cause de l'effet d'éviction.

L'idée de l'éviction se rapporte au fait que les

fonds nécessaires aux dépenses publiques supplémentaires

sont prélevés sur une épargne qui, autrement, aurait servi

à financer des projets d'investissement privé. La ponction

exercée par les autorités sur l'épargne privée

provoque une hausse des taux d'intérêts qui décourage de

nombreux projets d'investissement ainsi évincés par la

dépense gouvernementale (Bamba, 2005).

Si l'investissement a un effet multiplicateur apparent, il

n'est pas toujours exact de croire qu'encourager l'investissement public de

manière artificielle permettra d'avoir des effets positifs, comme l'ont

montré de très nombreux économistes. En effet, Barro

(1997) a montré que le multiplicateur keynésien ne pouvait pas

avoir les vertus que lui prêtent les tenants de la théorie

keynésienne. Financer un plan de relance par la dette ou les

impôts publics, ne changent rien car la dette est un impôt futur et

les ménages épargnent davantage pour se prémunir de ces

hausses d'impôts futures, au détriment de la consommation. Le

multiplicateur serait donc, au mieux, égal à l'unité.

8Selon l'OCDE, un Etat est qualifié «

d'Etat fragile » lorsque le gouvernement et les instances étatiques

n'ont pas les moyens et/ou la volonté politique d'assurer la

sécurité et la protection des citoyens, de gérer

efficacement les affaires publiques et de lutter contre la pauvreté au

sein de la population.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

13

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Par ailleurs, Minea et Villieu (2008) proposent dans leurs

travaux un modèle théorique simple dans lequel l'impact du

déficit budgétaire sur les dépenses publiques

d'investissement dépend du niveau de la dette publique (en pourcentage

du PIB). Lorsque la dette publique est faible, l'impact du déficit est

positif, car la charge de la dette peut être absorbée par une

diminution des dépenses de consommation. Lorsque la dette est

très élevée, en revanche, il n'est plus possible de

réduire les dépenses de consommation, et l'ajustement

s'opère par les dépenses d'investissement, de sorte que la

relation entre déficit et dépenses publiques d'investissement

devient négative. Une analyse empirique menée à partir

d'un modèle économétrique avec effets de seuil en panel

sur 22 pays de l'OCDE a confirmé cette non linéarité.

Minea et Villieu (2009), ont également analysé

la « règle d'or » des finances publiques à travers un

modèle de croissance endogène. Cette règle autorise des

déficits budgétaires à condition que ces déficits

soient exclusivement consacrés à l'investissement public. Sous

des conditions très générales, il est montré qu'une

augmentation permanente du déficit public consacrée à

l'investissement public conduit à un affaiblissement de la croissance

à long terme. À court et moyen termes, cependant, une telle

augmentation peut stimuler la croissance et la consommation. Dès lors,

la règle d'or peut améliorer ou détériorer le

bien-être intertemporel, selon la valeur des paramètres, et en

particulier celle de l'élasticité de substitution

intertemporelle.

2.2. Investissement privé et croissance

économique

La littérature empirique sur la croissance

économique montre que le taux d'accumulation de capital physique ou

investissement est un déterminant important de la croissance

économique. Cette relation découle du postulat selon lequel la

croissance économique prend sa source dans l'investissement. Un grand

nombre de travaux a porté sur le comportement d'investissement des

entreprises. Leur but était d'identifier les déterminants de

l'investissement privé et de mesurer la façon dont la politique

économique influençait ce comportement.

Selon Dramani et Laye (2008), au milieu des années 80,

les principaux déterminants de l'investissement étaient la

croissance de la production (la valeur ajoutée) et le taux de profit. Ce

résultat empirique plus connu sous le nom de « modèle

accélérateur-profit » découlait des estimations

faites sur des données individuelles comme sur des données

agrégées. Toutes choses égales par ailleurs, une

augmentation dans la production d'une entreprise devrait exiger une

augmentation proportionnelle de son stock de capital.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

14

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

L'implication de la théorie de

l'accélérateur était que, le niveau de production ou les

changements dans la demande agrégée détermine

l'investissement ou le changement du stock de capital. Blejer et Khan (1984)

ont aussi démontré que l'investissement privé est

positivement lié à la variation du PIB réel

anticipé dans 24 pays en développement.

2.3. Lien entre investissement public et investissement

privé

Les économistes ont également porté un

intérêt grandissant sur la relation entre l'investissement

privé et l'investissement public. Les résultats des études

empiriques relatives au lien entre investissement public et investissement

privé diffèrent selon la composition des dépenses

d'investissement, le pays ou la région où les investigations sont

menées, des techniques d'analyses utilisées pour obtenir les

résultats, et surtout du degré de complémentarité

ou de substituabilité entre l'investissement public et l'investissement

privé. Manssouri (2003), conclut que l'impact de la dépense

publique sur les conditions de développement et de croissance d'une

économie, est fonction de la répartition très globale de

la dépense publique, à savoir la dépense qui est

consacrée au fonctionnement et celle qui est consacrée à

l'investissement.

Les travaux de Bamba (2005) sur la Côte d'Ivoire, ont

conclu que l'effet multiplicateur des dépenses publiques

financées par emprunt sur le marché financier est en quelque

sorte annihilé par les tensions inflationnistes qu'il engendre tant sur

le niveau général des prix que sur les taux

d'intérêt débiteurs. Il en ressort une forte

préférence pour le présent au détriment des

décisions d'épargne et d'investissement. Cependant, Keho (2005)

montre que l'investissement public ivoirien exerce un effet

d'entraînement sur l'investissement privé, confirmant ainsi

l'hypothèse d'une relation de complémentarité entre ces

deux composantes de l'investissement. L'effet d'entraînement est

essentiellement dû à l'investissement en infrastructures

d'éducation, de transports et de communications. Aucun effet

d'éviction significatif n'apparaît.

Toutefois, il est admis qu'il ne suffit pas d'avoir de moyens

financiers et de bonnes politiques pour garantir une croissance soutenable. La

qualité des institutions, l'environnement socioéconomique, la

participation et l'appropriation de ces politiques sont essentielles. Il en est

de même de l'existence ou non de mécanismes permettant de porter

au débat public, les problèmes auxquels sont confrontés la

population et de la possibilité pour celle-ci d'exiger du gouvernement

de rendre compte de son action.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

15

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Les pays où les indices de gouvernance sont les plus

faibles ont aussi les plus bas indices de développement humain

(Kaufmann, 2005) et attirent moins d'investissements (Mauro, 1996).

Il apparait par conséquent nécessaire de passer

en revue quelques travaux réalisés sur les économies des

Etats en situation d'instabilité politique pour apprécier le lien

entre les conflits et la croissance économique.

2.4. Instabilité sociopolitique et croissance

économique

2.4.1. Arguments théoriques de l'impact

négatif de l'instabilité politique sur la

croissance économique

Comme le soulignent plusieurs auteurs, l'instabilité

politique peut affecter les performances économiques d'un pays selon

plusieurs modalités. Elle peut être préjudiciable à

l'activité de production lorsqu'elle entraîne directement des

ruptures dans le processus de création de richesse (Fosu, 1992). Elle

peut ne pas permettre aux institutions de garantir efficacement les droits de

propriété privés, entraînant de ce fait un

accroissement des coûts de transaction et empêchant le pays de

réaliser son potentiel productif (Azam, 1996).

Un second impact possible de l'instabilité politique,

plus indirect, passe par l'efficacité de l'accumulation des facteurs de

production. En effet, l'investissement et l'accumulation de capital humain

dépendent en dernier ressort du cadre institutionnel qui les

conditionne. Fosu (1992) souligne ainsi qu'en présence

d'instabilité politique, le risque de perte de capital augmente, ce qui

fait baisser le volume d'investissements effectivement entrepris. Ensuite,

l'instabilité politique réduit considérablement l'horizon

temporel, non plus seulement de l'investisseur, mais aussi du décideur

politique ; celui-ci se contente alors d'une pratique de gestionnaire et

attentiste du pouvoir, en particulier dans le domaine économique. De

même, un gouvernement à horizon temporel court, n'est pas

incité à respecter ses engagements, non plus que les

règles et principes qui doivent, en principe, réguler

l'activité économique (droit de propriété, droit

des contrats, fiscalité). Enfin, dans un contexte d'instabilité

politique, le gouvernement, désigné démocratiquement ou

non, peut être tenté de recourir à une politique

fondée sur la mise en place d'allégeances clientélistes,

et sur la corruption des groupes susceptibles de l'appuyer dans la conservation

du pouvoir (police, armée, administration, milieux économiques,

etc.).

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

16

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

2.4.2. Etudes empiriques sur l'impact des conflits

sociopolitiques sur la croissance

A la fin des années 1990, la persistance d'un nombre

important de conflits a commencé à attirer l'attention des

chercheurs. Le débat s'est largement focalisé autour des travaux

menés par le groupe de travail de la Banque Mondiale dirigé par

Collier. Depuis 1999, plusieurs analyses quantitatives et formelles sur les

guerres civiles et leurs impacts sur les économies ont été

menées. Ces travaux ont permis d'identifier, entre autres, l'importance

de facteurs socio- économiques dans l'éclatement, la durée

d'une guerre civile et les coûts qu'elle impose (Tsasa, 2009).

D'après les estimations de Collier et al.

(2003), un PVD en période de guerre consacre en moyenne 5% de son

P11B aux dépenses de guerre contre 2,8% en période de paix. Ce

taux supplémentaire de 2,2% du P11B consacrée aux dépenses

militaires pendant 7 ans (durée moyenne d'une guerre civile),

entraîne une perte durable du PIB de l'ordre de 2%. L'accroissement des

dépenses militaires qui constitue une part des détournements des

ressources au profit de la violence, a toutes les chances d'entraîner une

diminution des sommes affectées à d'autres postes, tels que

l'infrastructure et la santé. Les ressources sur lesquelles les rebelles

font main basse représentent elles aussi un détournement au

détriment des activités productives. A cela s'ajoutent les

coûts liés à la destruction des infrastructures de

production (installations hydroélectriques et de

télécommunication, routes, habitations, écoles,

hôpitaux, etc.). Une étude économétrique

effectué par Collier (1999), a également montré que,

pendant la guerre civile, la croissance économique se ralentit et est

inférieure de 2,2% environ à ce qu'elle est en temps de paix ;

l'étude conclut par conséquent qu'au terme d'une guerre civile de

7 ans, les revenus seront inférieurs de 15% à ce qu'ils auraient

été en l'absence de conflit.

Cependant, s'agissant des effets macroéconomiques des

dépenses publiques liées au financement de la guerre, les

estimations de Barro (1997) révèlent que les dépenses

temporaires rattachées à la défense ont un impact

expansionniste très significatif sur le P11B réel. Les

dépenses permanentes se rapportant à la défense ont un

effet plus petit. Selon Mankiew (1999), les dépenses publiques sont

l'une des variables exogènes qui se modifient substantiellement en temps

de guerre. Ces dépenses publiques en Grande Bretagne, ont brutalement et

considérablement augmenté au cours de chacune des 8 guerres entre

1730 et 1919. Le taux d'intérêt, en l'occurrence le taux des

obligations de l'Etat dit taux à rente perpétuelle, tend à

accroître parallèlement avec le niveau des dépenses

militaires

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

DEUXIEME PARTIE :

ANALYSE DES CONSEQUENCES

DE LA CRISE SOCIOPOLITIQUE

SUR LES INVESTISSEMENTS

PUBLICS

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

17

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

18

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

III. IMPACT DE LA CRISE SUR LA STRUCTURE ET L'EVOLUTION

DU BUDGET DE L'ETAT

3.1. Ressources budgétaires

3.1.1. Ressources internes

Les ressources internes sont composées des recettes

fiscales et des recettes non fiscales. Les bases sur lesquelles sont assises

ces recettes sont étroitement liées au niveau de

l'activité économique et du revenu des agents économiques

du pays.

3.1.1.1. Recettes fiscales

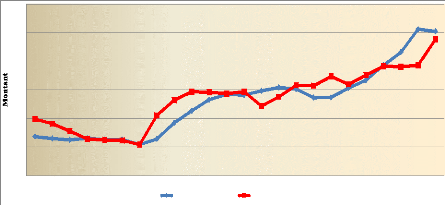

Dans le cas de la Côte d'Ivoire, les recettes fiscales

proviennent des impôts (directs et indirects) de la DGI et de la DGTCP et

des droits et taxes de la DGD (taxes sur les exportations, les importations et

les produits pétroliers). Le graphique 1 montre que les recettes

fiscales ont connu une évolution à la hausse au cours de la

période 2000-2010. Les impôts (DGI et DGTCP) et les droits et

taxes (DGD) (Graphique 1) sont passés respectivement de 593 milliards de

francs CFA et 485 milliards francs CFA en 2000 à 1024 milliards francs

CFA et 952 milliards francs CFA en 20109.

La bonne tenue de ces recettes fiscales résulte des

nombreuses réformes entreprises au niveau des régies

financières. Ces réformes sont liées à

l'amélioration des procédures de recouvrement consécutive

à l'introduction d'innovation dans la gestion des finances publiques.

Elles ont principalement consisté :

? à la politique de

désignation des responsables des régies financières (DGD,

DGI DGTCP) : ces responsables ont été choisis par appel d'offres

et sur la base de contrats plans d'activités ;

? à l'aménagement de

la fiscalité intérieure avec l'harmonisation de la taxe sur la

valeur ajoutée (TVA) et à la mise en oeuvre de la facture

normalisée ;

? à la modernisation de la

gestion au niveau des douanes avec l'informatisation du système de

dédouanement (SYDAM) ;

? et au renforcement des actions

rigoureuses de lutte contre la fraude dans la partie gouvernementale.

9 La plupart des données relatives à

l'années 2010 de cette étude sont des estimations faites par les

différentes structures de collecte de données.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

19

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

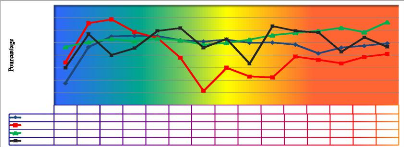

Graphique 1 : Evolution des

recettes fiscales (en milliards de francs CFA)

1200

1000

400

200

800

600

0

274 260 251

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Recettes DGI&DGTCP Recettes DGD

365

312

248

252

218

217

531 568 563

452

257

528

369

582 574 586

593 616

485

552

632 630

546 547

694 704

637

614

668

773

765 763 771

863

1010

1024

952

Source : L'auteur, à partir des données

du MEF

397

261

251

255 249

588

421

605

Malgré cette performance relative, des pertes en

recettes fiscales du fait de la guerre sont à indiquer. Ces pertes sont

consécutives à la fermeture des postes douaniers et bureaux de

collectes d'impôts dans les zones CNO ainsi qu'à l'arrêt de

certaines activités économiques génératrices de

recettes fiscales. A cela s'ajoutent les fuites de café et de cacao vers

les pays limitrophes et la contrebande des produits importés. Dans le

même temps, la persistance de la crise et ses effets dévastateurs

ont obligé l'Etat à prendre un ensemble de mesures fiscales

à l'endroit des opérateurs économiques dont le coût

direct supporté par la DGI est estimé à environ 800

milliards francs CFA. Au total, selon les estimations de la DGE, ce manque

à gagner pour l'Etat se chiffre environ à 1280 milliards de

francs CFA10, depuis 2002.

3.1.1.2. Recettes non fiscales

Les recettes non fiscales sont constituées des

cotisations de sécurité sociale (CNPS et CGRAE) et des dividendes

versées par les sociétés d'Etat. Ces recettes fiscales

n'ont pas connu une évolution régulière pendant ces 30

dernières années. Après la baisse enregistrée au

cours de la période 1986-1993, elles ont connu une reprise en 1994 avec

la dévaluation jusqu'en 1998. Par la suite, ces recettes ont

baissé en 1999 avec le début de la crise avant d'enregistrer une

tendance à la hausse à partir de 2003.

10 Information tirée de Fraternité Matin

n°13637 du 23/04/2010

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

20

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

3.1.2. Ressources extérieures

Les ressources extérieures sont essentiellement

composées de dons et d'emprunts. Leur évolution dépend de

la stabilité politique et du respect des engagements vis-à vis

des créanciers bilatéraux et multilatéraux. En effet, la

dégradation de la gouvernance et l'accumulation des

arriérés dans le remboursement de la dette de l'Etat peuvent

rétracter l'ardeur des bailleurs de fonds.

La part des dons reçus des partenaires au

développement dans les ressources totales a connu une tendance à

la hausse passant de 3,4% en 1994 à 4,9% en 1994 (Graphique 2). Cette

part qui a chuté en 2000 à cause de la crise, a repris en 2007.

En effet, depuis 2007 avec la décrispation de la situation

sociopolitique11, il y a la reprise de certains

programmes suspendus et la mise en oeuvre de nouveaux projets. Beaucoup de

programmes et projets de développement dans les domaines de la

santé et de l'éducation qui n'ont pas pu être

réalisés du fait du retrait des financements de certains

partenaires au développement, ont repris. Cette hausse des dons est

également liée à l'atteinte du point de décision de

l'Initiative PPTE12.

Graphique 2 : Evolution du ratio

Dons/Recettes Totales (en %)

4,9%

2,5%

2,5%

2,8%

3,4%

3,1%

3,2%

3,2%

3,5%

2,6%

2,9%

1,9%

2,8%

14%

12%

10%

8%

6%

4%

2%

0%

5,0%

6,0%

0,9%

2,7%

8,5%

13,1%

1,6%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010

Source : L'auteur, à partir des données

de la DPCE

11 Depuis la signature de l'APO entre l'État ivoirien

et la rébellion le 04 mars 2007, la Côte d'Ivoire connaît

une situation de décrispation et d'accalmie sociale. L'APO a

amorcé une normalisation de la situation politique en créant un

climat politique relativement apaisé, permettant une certaine

avancée dans le rétablissement des institutions de la

république et la réunification du pays.

12 La Côte d'Ivoire a atteint le point de

décision de l'Initiative PPTE le 27 mars 2009.

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

21

Impact de l'instabilité sociopolitique sur

les investissements publics et privés en Côte

d'Ivoire

3.2. Dépenses budgétaires

3.2.1. Dépenses de fonctionnement

Elles se répartissent entre les dépenses de

personnel, les dépenses de prestations sociales, les subventions et

autres transferts et les autres dépenses de fonctionnement. Ces

dépenses se sont accrues au cours des dix dernières

années. Le graphique 3 montre que leur part dans les dépenses

publiques connaît une tendance à la hausse depuis 2000. Elle est

passée de 62,2% en 2000 à 71,9% en 2010, alors qu'elle

était en dessous de 60% avant la période de crise.

Graphique 3 : Evolution du ratio

des dépenses de fonctionnement/budget global (en %)

|

|

|

70,3% 71,9%

68,1%

|

|

|

|

|

|

|

|

54,0% 56,3% 54,8% 56,7%

|

|

41,0%

|

|

|

51,3% 52,9%

|

|

37,6%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

73,0%

|

60,9%

66,5% 72,2% 71,1% 71,2%

61,5% 62,2%

57,0% 66,8%

56,5% 55,8% 54,0% 62,3%

54,8%

59,3% 59,6% 52,1%

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

80% 70% 60% 50%

40% 30% 20% 10% 0%

Source : L'auteur, à partir des données

de la DPCE

40,3%

43,3%

La structure d'évolution des composantes des

dépenses courantes indiquées dans le tableau 1 montre une

modification de la composition de ces dépenses de fonctionnement. Les

parts des dépenses de prestations sociales et des subventions et autres

transferts se sont accrues au détriment des parts des dépenses de

personnel et des autres dépenses de fonctionnement. Cette situation

s'explique par la création des Conseils Généraux en 2001

qui se sont ajoutés au rang des bénéficiaires des

subventions et autres transferts.

Tableau 1 : Allocation structurelle

des dépenses courantes (en %) de 1995 à 2010

|

Période 1995-1999

|

Période 2000-2010

|

|

Dépense de personnel

|

50,1

|

48,5

|

|

Prestations sociales

|

10,2

|

12,1

|

|

Subventions et autres transferts

|

6,7

|

9,8

|

|

Autres dépenses de fonctionnement

|

33

|

29,5

|

|

Total

|

100

|

100

|

Source : L'auteur, à partir des données

de la DGBF

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

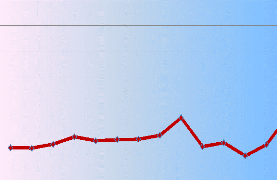

3.2.2. Dépenses liées à la dette

publique

Le ratio intérêts liés à la dette

publique/recettes fiscales a considérablement chuté depuis 2000.

Il est passé de 27% en 2000 à 9% en 2010 (Graphique 4). Cette

situation démontre que, malgré la hausse du niveau des recettes

fiscales et du poids de la dette publique, de moins en moins, de ressources

budgétaires ont été accordées aux

intérêts de la dette publique.

Graphique 4 : Evolution du ratio

des dépenses liées aux intérêts de la dette

publique/recettes fiscales (en %)

70%

60%

50%

40%

30%

20%

10%

0%

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

12%

18%

31%

28%

25% 24%

29%

35%

49%

60%

56%

53%

41%

38%

31%

27%

25%

26%

27%

22% 21%

18%

15%

14%

10%

11% 11%

9%

%

Source : L'auteur, à partir des données

de la DPCE

29%

46%

3.2.3. Dépenses liées à la

crise

La survenue du conflit a engendré de nouvelles charges

liées à sa gestion. Ainsi depuis 2002, les ressources

consacrées aux opérations de sortie de crise sont estimées

à 866,8 milliards de francs CFA (Tableau 2). Ces dépenses

générées par la crise représentent en moyenne 4,5%

du budget global de l'Etat sur la période 2002-2010.

Tableau 2 : Evolution des

dépenses liées à la crise (en milliards de francs

CFA)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Efforts de paix et Accords de Marcoussis

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

|

|

(y compris Service Civique )

|

57,5

|

96,0

|

82,1

|

59,9

|

44,5

|

41,4

|

45,0

|

30,2

|

47,2

|

|

|

Dépenses liées aux Elections et à

l'identification

|

|

|

|

10,4

|

14,1

|

19,8

|

63,0

|

75,4

|

55,1

|

|

|

Dépenses CNDDR

|

|

1,0

|

6,7

|

3,4

|

5,8

|

7,0

|

9,1

|

7,0

|

10,1

|

|

|

Dépenses CNPRA

|

|

|

5,4

|

2,8

|

3,7

|

3,5

|

5,3

|

8,9

|

4,0

|

|

Autres dépenses liées à la

crise

|

|

|

|

|

|

1,4

|

4,0

|

7,0

|

29,2

|

Total

57,5

Proportion des dépenses liées

à la crise/Budget global (en

%)

3,6

Source : L'auteur, à partir des données

du MEF

2010 Total

503,8 237,7

50,1 33,6 41,6

145,5 866,8

6,0

5,7

4,5

3,9

3,6

5,8

5,6

5,9

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

22

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

3.2.4. Dépenses d'investissements publics

L'investissement public est une variable exogène dont

la détermination du niveau est non seulement fonction des objectifs

poursuivis par les autorités en matière de politique de

croissance et de développement économique, mais surtout du niveau

des dépenses incompressibles (les dépenses de salaires, les

autres dépenses de fonctionnement et les dépenses liées

aux remboursements de la dette), et de la disponibilité des ressources

publiques. La prise en compte de nouvelles catégories de dépenses

prioritaires, liées à la gestion du conflit, dans un contexte de

rareté de ressources (à cause de la réduction des

ressources internes et des appuis financiers extérieurs), a

réduit les marges de manoeuvres des autorités dans la

budgétisation des dépenses d'investissement. Par

conséquent, le niveau des ressources affectées aux

investissements publics avant la crise, surtout pendant la période

1994-1999, grâce aux effets positifs de la dévaluation de francs

CFA en 1994, n'a pas pu être maintenu pendant la période de crise.

En effet, la proportion des dépenses d'investissements dans le budget

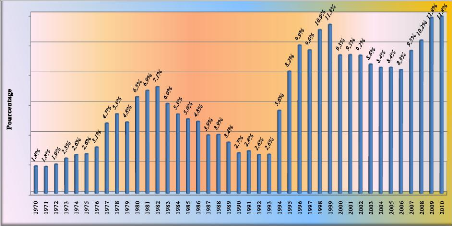

global a considérablement chuté (Graphique 5). Elle est

passée d'une moyenne de 21,6% entre 1994 et 1999 à 14,1 % sur la

période 2000-2009.

Graphique 5: Evolution de la

proportion des dépenses d'investissements publics dans le budget global

(en %)

|

|

|

|

|

|

|

|

|

|

|

|

29,2%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22,6%

|

22,7%

|

|

|

|

|

|

|

|

|

22,1%

|

24,9%

|

22,9%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16,6%

|

|

|

13,6%

|

|

14,4%

|

|

|

16,9%

|

15,9%

|

|

|

|

11,4%

|

10,7%

|

12,0%

|

|

15,7%

|

|

15,5%

|

|

12,4%

|

|

|

|

|

|

|

|

|

|

10,5%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14,2%

|

|

14,6%

|

|

|

|

14,9%

|

|

|

|

|

|

|

15,6%

|

|

|

|

|

13,4%

12,3%

14,0%

14,1%

14,2%

11,7%

11,9%

11,6%

11,3%

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

35% 30% 25% 20%

15% 10% 5% 0%

Source : L'auteur, à partir des données

du MEF

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

23

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Le graphique 6, qui montre la modification de la structure des

dépenses de l'Etat au cours des trois sous-périodes, confirme la

baisse des dépenses d'investissements publics dans les dépenses

totales, à l'opposé des dépenses courantes. Les

dépenses d'investissement sont passées de 16,9% sur la

décennie 1990 à 14,9% sur la période 2000-2009 contre

respectivement 60,4% et 72,8% pour les dépenses de fonctionnement.

Graphique 6: Proportions des

dépenses d'investissements publics dans les dépenses totales par

période (en %)

100%

40%

20%

90%

80%

60%

50%

30%

10%

0%

Période 1980-1989 Période 1990-1999

Période 2000-2009

Dépenses Investissement Dépenses de Dettes

Dépenses Courantes

19,0%

14,0%

22,7%

16,9%

12,4%

14,9%

Source : L'auteur, à partir des données

du MEF

67,0%

L'examen du tableau 3 relatif aux allocations sectorielles des

investissements publics montre que les parts des dépenses liées

à la défense et à la sécurité et aux autres

secteurs se sont accrues durant ces onze dernières années au

détriment des secteurs de production (les secteurs primaire, secondaire

et tertiaire) et de santé. La composante infrastructure connaît

également une baisse sur la période 1995-1999, même s'il y

a une légère hausse de 2000 à 2010.

Tableau 3 : Allocation sectorielle

des dépenses d'investissements publics (en %) de 1976 à

2010

|

|

|

|

|

|

|

|

|

|

|

Période

|

Période

|

Période

|

Période

|

|

Défense et Sécurité

|

4,2

|

0,7

|

4,7

|

|

|

Infrastructures

|

36,2

|

36,1

|

19,1

|

|

|

Santé et Actions sociales

|

12,4

|

13

|

22,1

|

|

|

Education et Formation

|

7,6

|

10,7

|

10,2

|

|

|

Secteurs primaire, secondaire et tertiaire

|

34,7

|

30,5

|

26

|

|

1976-1980

1981-1984

Autres

4,9

9

TOTAL

100

100

Source : Les calculs de l'auteur, à partir des

données de la DGBF et de Keyo (2004)

1995-1999

2000-2010

6, 5 25,6 11,2 13,9

6,4 36,4 100

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand 24

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

25

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

IV. EVALUATION DES EFFETS DE LA CRISE SUR LES

INVESTISSEMENTS PUBLICS

4.1. Méthode d'évaluation

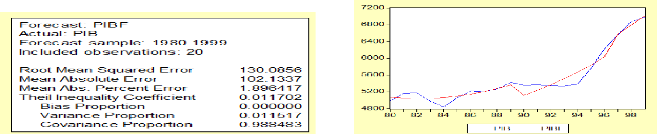

La méthode d'analyse statistique des tendances factuel

et contrefactuel utilisée, avec comme variable de mesure le PIB

réel, pour apprécier l'impact de la crise sur l'économie,

est une approche méthodologique similaire à celle employée

par Oxfam International et al. (2007). Le PIB13

étant considéré comme le meilleur

indicateur du comportement de l'économie ou de son niveau

d'activité, est donc un indicateur par excellence pour apprécier

le niveau économique d'une nation.

Cette méthode a consisté à :

(i) modéliser l'évolution du PIB réel

observé sur la période 1980-1999, période normale sans

crise sociopolitique ;

(ii) projeter, avec le modèle spécifié

du PIB réel, l'évolution du PIB réel qui serait

réalisée sur la période 2000-2010, en l'absence de crise,

soit le PIB réel contrefactuel noté

PIBctrefact ;

(iii) déterminer le PIB réel effectivement

observé sur la période 2000-2010 avec la crise sociopolitique,

soit le PIB réel factuel noté PIBfact

;

(iv) déterminer la différence entre le PIB

réel contrefactuel et le PIB réel factuel réalisé

avec la crise sur la période 2000-2010, noté ?PIB, soit

?PIB= PIBctrfact - PIBfact ;

(v) déterminer un taux d'investissement public

(ratio investissement public /PIB

réel) moyen observé sur la période

1994-1999, période de reprise de la croissance économique

après la dévaluation noté ?IPUB ;

(vi) appliquer ce taux d'investissement à

l'écart entre le PIB réel contrefactuel et le PIB

réel observé pour déterminer le

manque à gagner en investissement à cause de la crise

sociopolitique, noté INVPERTE :

IPUB_PERTE = ?PIB x ?IPUB

13 Par définition, le PIB mesure l'ensemble des flux de

biens et services marchands et non marchands produits au cours d'une

période donnée par l'ensemble des agents économiques du

pays (ou unités institutionnelles résidentes) et faisant l'objet

d'emplois finals (Cours de programmation financière, 2010).

Mémoire de DESS_GPE 11 (2009/2010)

Présenté par KOUAKOU Armand

26

Impact de l'instabilité sociopolitique sur les

investissements publics et privés en Côte d'Ivoire

Pour tenir compte des fluctuations du P113 réel

(croissances et décroissances) au cours de la période normale

sans la crise, c'est une fonction polynomiale qui est choisie pour estimer son

évolution. La modélisation de cette évolution du P113

réel factuel qui a servi à la projection du P113 réel

contrefactuel est l'équation polynomiale suivante :

(0)

Avec P113t =le P113 réel estimé à la

période t, T= l'année d'estimation (prenant les valeurs de

1=1ère année, 2=2ème année,

...., n=nième année).

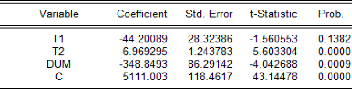

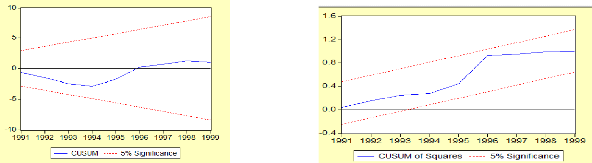

L'estimation de l'équation (0) a donné les

résultats suivants :

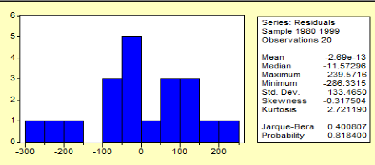

(0)'

R2 = 0,956 R2 adj=0,947 DW=1,311 Prob

(F-statistic) =0,000

Les chiffres entre parenthèses représentent les

ratios de Student.

Une variable indicatrice DUM= a été introduite

pour stabiliser le modèle afin d'obtenir une bonne projection du P113

réel sur la période 2000-2010 (elle prend les valeurs 1 de 1990