Financement bancaire des petites et moyennes entreprises (pme)( Télécharger le fichier original )par Kamel et Aziz BAALI et BOURRAS Université Mouloud Mammeri de Tizi Ouzou Algérie - Licence en sciences de gestion 2010 |

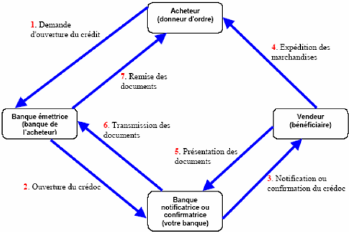

I.2.9 : le crédit documentairea) définition Le crédit documentaire est l'engagement d'une banque de payer un montant déterminé au fournisseur d'une marchandise ou d'une prestation, contre remise, dans un délai fixé, de documents conformes prouvant que la marchandise a été expédiée ou la prestation effectuée. Le crédit documentaire est soumis à une codification internationale élaborée par la Chambre de Commerce Internationale : les « RUU 600 » - Règles et Usances Uniformes relatives aux crédits documentaires - révisées à compter du 1er juillet 2007. Le crédit documentaire est aujourd'hui très utilisé pour sécuriser les transactions du commerce international. b) Types de crédits Notifié et/ou Confinne: un crédit notifié est simplement transmis au bénéficiaire par la banque notificatrice, seul le risque commercial est couvert par la banque émettrice. Dans ce cas, le bénéficiaire n'est pas protégé contre le risque de défaillance de la banque émettrice ou le risque de non-transfert des fonds (risque pays). Si le crédit est confirmé, la banque notificatrice s'engage par sa confirmation à régler le bénéficiaire contre présentation de documents conformes, y compris en cas de défaut de la banque ou du pays émetteur. La confirmation est essentiellement utile vers les pays dits "à risques, elle couvre le risque politique. L'étude du risque est de la seule responsabilité de la banque notificatrice (article 9 des RUU). Il faut que la confirmation soit autorisée, par la banque émettrice, dans l'ouverture. Si elle n'est pas autorisée, la banque notificatrice peut, cependant, apporter une garantie de paiement au bénéficiaire a travers une confirmation silencieuse ou la conclusion d'un contrat de ducroire. Cette opération apporte une sécurité au vendeur qui, en cas de défaillance de la banque émettrice, se verra payée par la mise en jeu de cette garantie. La banque émettrice ne sera pas avisée lors de la mise en place dune telle garantie. Révocable ou Irrévocable: depuis les nouvelles RUU600, tous les crédits sont automatiquements irrévocables, c'est-à-dire qu'un crédit documentaire ne peut être annulé qu'avec l'accord des deux parties. Transférable ou Non transférable: si un crédit est transférable, tout ou partie du montant du crédit peut être transféré a un ou plusieurs seconds bénéficiaires, sans que l'accord du donneur d'ordre ne soit requis. C'est notamment le cas lorsque le vendeur n'est pas le fabricant des marchandises et qu'il fait appel a un sous-traitant. Ainsi le paiement peut être sollicité par une autre société que le bénéficiaire figurant a l'ouverture. En revanche, le changement de bénéficiaire d'un crédit non transférable doit faire l'objet dune modification demandée a sa banque par le donneur d'ordre. Négociable ANY BANK ou auprès d'une banque dénommée: si le crédit est négociable dans toutes les banques 'ANY BANK" (restreint au pays du bénéficiaire), le bénéficiaire peut choisir la banque auprès de laquelle il négociera le crédit et déposera les documents. Dans le cas contraire, la banque est imposée. c) Déroulement d'un crédit documentaire Vous êtes en négociation avec un client étranger que vous connaissez mal ou qui se trouve dans un pays à fort risque politique. Pour exporter en toute sécurité et disposer de solides garanties de paiement, vous proposez à votre client, et cela doit faire partie intégrante de la discussion et donc de votre offre commerciale, de vous payer par crédit documentaire irrévocable auprès de votre banque. Votre client accepte les termes du contrat commercial et donc le règlement par "Credoc". Voici comment vont se dérouler les opérations.28(*) Figure n03 : déroulement d'une opération d'un Credoc

1. Votre acheteur (donneur d'ordre) demande à sa banque (banque émettrice) l'ouverture d'un crédit documentaire irrévocable en votre faveur (bénéficiaire) auprès de votre banque. 2. La banque de votre client transmet cette ouverture de crédit à votre banque, « banque notificatrice », en précisant toutes les conditions d'utilisation et de paiement : montant, date de validité, désignation de la marchandise, date limite d'expédition, conditions de vente, de transport et d'assurance, documents exigés, délai de paiement. Dès lors, la banque émettrice s'engage à vous payer (quelle que soit la situation de votre client), à condition que vous respectiez scrupuleusement les conditions fixées, en fournissant notamment tous les documents requis dans les délais prévus. 3. Votre banque vous notifie cette ouverture de crédit, sans engagement de sa part. Vous pouvez demander à votre acheteur que le crédit documentaire soit en plus confirmé par votre banque. Cette confirmation, à la différence d'une simple notification, engage également votre banque à vous payer, quelle que soit pour elle la difficulté à obtenir le transfert des fonds de la banque étrangère. Cette confirmation supprime donc pour vous : le risque de non-paiement que vous prenez sur la banque émettrice, le risque politique du pays (non transfert des fonds). 4. A réception de la notification du crédit documentaire, vous vérifiez que les conditions fixées sont conformes au contrat commercial conclu avec le client, et que vous pouvez fournir tous les documents requis dans les délais impartis. Sinon, vous demandez immédiatement à votre client d'expédier la marchandise 5. Au moment de l'expédition, vous réunissez tous les documents exigés dans le crédit et vous les remettez à votre banque. 6. Si les documents sont conformes aux termes de l'ouverture du crédit, trois cas peuvent se présenter : § Le crédit documentaire a été confirmé par votre banque : celle-ci vous règle à la date prévue et adresse les documents à la banque émettrice. § Le crédit documentaire vous a été notifié par votre banque, mais utilisable aux caisses de la banque émettrice. Votre banque transmet les documents à la banque émettrice qui, après vérification de leur conformité, vous règle à l'échéance prévue. § Le crédit documentaire vous a été notifié par votre banque et utilisable à ses caisses. Votre banque réclame les fonds auprès de la banque émettrice et vous les crédite à réception. Votre banque adresse les documents. 7. Les documents sont transmis à votre client, qui peut ainsi prendre possession de la marchandise. L'engagement de payer des banques repose uniquement sur la stricte conformité des documents : ils sont donc examinés scrupuleusement, et le moindre détail (y compris une faute de frappe) peut être considéré comme une irrégularité. § Si l'irrégularité peut être corrigée (faute de frappe par exemple), la banque vous demande d'apporter les modifications nécessaires. § S'agissant d'irrégularités légères, vous pouvez être payé sous réserve, mais en cas de contestation de votre client, vous êtes amené à rembourser les sommes perçues. § S'agissant d'irrégularités graves (délai d'expédition non respecté par exemple), le crédit ne peut pas être utilisé, et les documents sont adressés à l'encaissement après votre accord. Votre client doit alors exprimer formellement son accord pour que vous soyez payé. d) Avantages et inconvénients 1 avantages : Le crédit documentaire sécurise les transactions de commerce international. il apporte la sécurité de la garantie d'une banque dans un contexte ou les acteurs, leurs pratiques et leur solvabilité sont des facteurs de risque difficilement appréhendables par un acteur hors du pays. Le crédit documentaire formalise la transaction en rédigeant le contrat sous une forme standardisée. il encourage en cela le commerce international de marchandises. 2 inconvénients : Le crédit n'est qu'un engagement a payer sur présentation des documents. II ne constitue en rien un engagement sur la conformité de la marchandise ! L'acheteur na aucun recours si les documents sont conformes mais pas la qualité de la marchandise. L'acheteur (qui aura dû couvrir la banque du paiement effectué) ne se trouve néanmoins pas démuni, dans la mesure où il pourra toujours agir contre le vendeur en vertu de leur contrat de vente sous-jacent, duquel l'acte de crédit documentaire est donc abstrait. Pour pallier ce risque, l'acheteur peut demander une inspection et/ou une analyse par un laboratoire indépendant, ce qui entraine généralement une augmentation des délais de livraison. La lettre de crédit est une technique de paiement qui relève d'opérations très procédurières. Le coût est élevé comparativement a d'autres techniques de paiement internationales (ex.: remise documentaire) mais la sécurité de paiement est également élevée. * 28 |

|