FACULTE DES SCIENCES ECONOMIQUES ET

ADMINISTRATIVES

Etude de la structure financiEre et de la gestion des

risques lies A l'activitE bancaire : cas de la bancobu

Par

KABURABURYO Cyriaque

NDAYISENGA Jean Claude

Sous la direction de :

Dieudonné GAHUNGU

Mémoire présenté et défendu

publiquement

en vue de l'obtention du Grade de Licencié en Sciences

Economiques et Administratives.

Option : Gestion et Administration.

DEDICACE

A l'Eternel, le Tout Puissant notre Créateur ;

A ma Mère pour sa lucidité, sa patience

et qui a fait de moi l'homme que je suis ;

A ma cousine NIYONZIMA Théopiste ;

A Monsieur NIYONZIMA Prudence ;

A toute ma famille ;

A vous fidèles et sincères amis ;

KABURABURYO Cyriaque.

A Dieu le Tout

Puissant ;

A mes chers parents ;

A mes frères et

soeurs ;

A la famille NZOKIRANTEVYE

Etienne

pour son soutien

indéniable ;

A toute ma famille ;

A mes amis ;

A tous ceux qui me sont chers ;

NDAYISENGA

Jean Claude.

REMERCIEMENTS

La réalisation du présent travail est certes le

concours de plus d'une personne. Sur ce, son aboutissement nous donne

l'heureuse occasion de nous acquitter d'une noble dette de reconnaissance

envers certaines personnes dont le concours a été décisif

à sa réalisation.

Nous pensons particulièrement à Monsieur

GAHUNGU Dieudonné, professeur à la FSEA et Directeur de ce

mémoire qui, malgré ses multiples responsabilités, a

accepté de guider nos premiers pas de chercheurs. Ses connaissances

scientifiques, ses conseils judicieux et ses remarques combien riches nous ont

été bénéfiques. Qu'il trouve ici l'expression de

notre profonde gratitude.

Nos vifs remerciements s'adressent également aux

membres du jury qui ont accepté spontanément de lire ce

mémoire et de faire partie de son jury.

Nos remerciements vont également à l'endroit de

tous nos éducateurs depuis l'école primaire jusqu'à

l'Université et particulièrement ceux de la FSEA qui ont

participé à notre formation tant humaine que scientifique.

Nous adressons également nos sincères

remerciements aux responsables et au personnel de la BANCOBU pour avoir

répondu favorablement à notre demande d'accès à la

consultation des documents indispensables à la réalisation de ce

travail.

Nous avons également un devoir d'exprimer nos

remerciements les plus distingués à nos chers parents, à

Monsieur NZOKIRANTEVYE Etienne, à Madame NGERANE Catherine et à

la famille NIYONZIMA Prudence qui n'ont jamais cessé de nous soutenir

sur tous les plans.

A ceux qui, sans doute expriment un sentiment de

fierté pour ce pas franchi, à toute personne qui de près

ou de loin nous a apporté un soutien, nous dressons un vif

remerciement.

KABURABURYO Cyriaque

NDAYISENGA Jean Claude.

LISTE DES SIGLES ET

ABREVIATIONS

|

AC: Actif CirculantArt : ArticleBANCOBU: Banque Commerciale du

Burundi

BBCI

: Banque Burundaise pour le Commerce et l'Investissement

BCB

: Banque de Crédit de BujumburaBCD: Banque du Commerce et

de DéveloppementBFE: Besoin de Financement d'Exploitation

BGF

: Banque de Gestion et FinancementBIF: Burundian International

FrancsBNDE: Banque Nationale de Développement et d'EpargneBPB: Banque

Populaire du BurundiBRB: Banque de la République du BurundiCADEBU:

Caisse d'Epargne du BurundiCAMOFI: Caisse de Mobilisation FinancièreCCP:

Compte Courant PostalDCT: Dette à Court TermeDpt:

Départementetc.: Et Cetera

Fbu

: Franc Burundais

FINBANK

: Finalease BankFPHU: Fonds de Promotion de l'Habitat UrbainFR :

Fonds de RoulementFSEA: Faculté des Sciences Economiques et

AdministrativesFSGEA: Faculté des Sciences de Gestion et d'Economie

AppliquéeH1: Hypothèse uneH2: Hypothèse deux

IBB

: Interbank BurundiICF: Importance de Capitaux FixesIDC:

Initiative pour le Développement CommunautaireIF: Indépendance

FinancièreMBB: Méridien Biao BanqueONG: Organisation Non

Gouvernementaleop. cit.: Opere CitatoPC: Permanence de CapitauxPEAF: Projet

d'Entraide et de Financement%: PourcentagePIB : Produit Intérieur

brutPNB: Produit Net BancaireRBE: Résultat Brut d'ExploitationRess:

RessourceRN: Résultat NetSBF: Société Burundaise de

FinancementSCB: Société Congolaise de BanquesSce: ServiceUB:

Université du BurundiULT: Université du Lac TanganyikaUSD: Dollar

Américain

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LISTE DES TABLEAUX

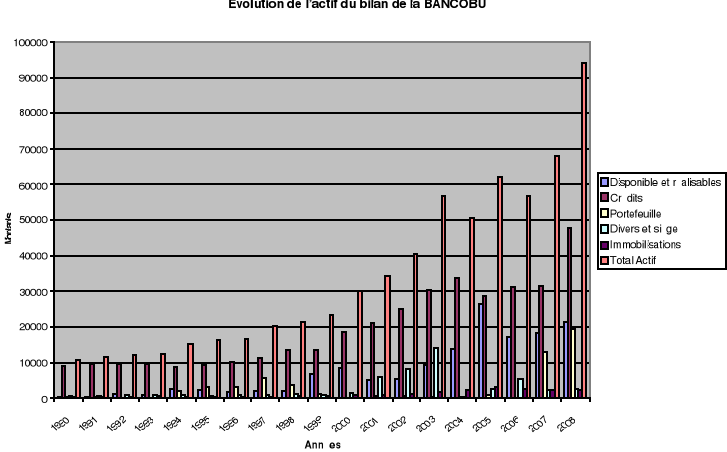

Tableau n° 1 : Structure de l'actif du

bilan de la BANCOBU, montant en millions de BIF

2

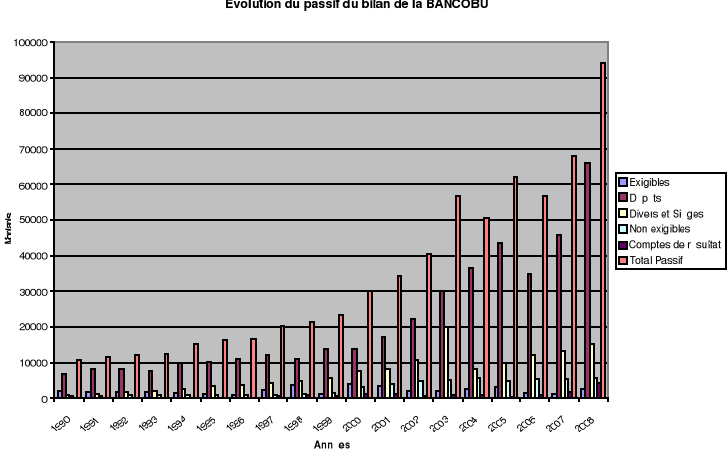

Tableau n° 2 : Structure du passif du

bilan de la BANCOBU, montant en millions de BIF

55

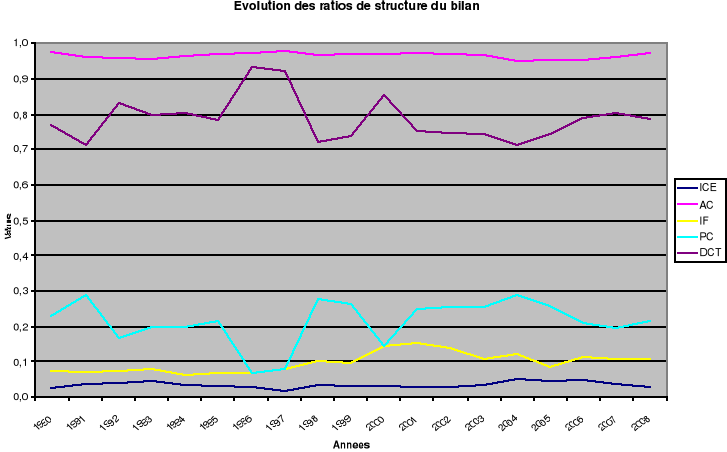

Tableau no 3 : Valeurs des ratios de

structure du bilan de la BANCOBU

59

Tableau n° 4 : Structure des

dépôts de la BANCOBU (en millions de BIF)

62

Tableau no 5 : Structure des

crédits accordés par la BANCOBU (en million de BIF)

64

Tableau n° 6 : Evolution comparée

des dépôts et des crédits à la BANCOBU en millions

de BIF

67

Tableau no 7 : Evolution des soldes

significatifs dans la rentabilité de la BANCOBU en millions de BIF

69

Tableau n°8 : Evolution comparée

des frais généraux à la BANCOBU et à la BNDE en

millions de BIF

71

Tableau no 9 : Evolution des parts

de marché de la BANCOBU dans le secteur bancaire en millions de BIF

73

Tableau n° 10 : La situation de certains

concurrents de la BANCOBU sur le marché des crédits en millions

de BIF

75

Tableau no11 : La part des

commissions dans le revenu total de la BANCOBU en millions de BIF

76

Tableau no12 : La part de la marge

de trésorerie dans le produit net bancaire de la BANCOBU en millions de

BIF

77

Tableau no13 : Evolution des cours

moyens de change du dollar et de l'euro

78

Tableau no14 : Etat de respect des

normes prudentielles par la BANCOBU

84

Tableau no15 : Les concurrents de la

BANCOBU

87

Tableau no16 : Les normes

exigées pour les provisions par type de créances

89

Tableau no17 : Montant par terme

des crédits accordés par la BANCOBU en milliers de BIF

92

Tableau no18 : Montant par terme

des crédits accordés par le système bancaire burundais en

millions de BIF

93

Tableau no19 : Situation des

valeurs ajoutées des secteurs financé par la BANCOBU et la

production du café et leur poids dans le PIB en milliards de BIF

95

Tableau no20 : Montants des

créances de la BANCOBU par niveau d'impayés en millions de

BIF

99

Tableau no21 : Provisions

nécessaires en conformité des normes exigées

100

Tableau no22 : Importance des

provisions pour créance dans le total des provisions constituées

par la BANCOBU

100

LISTE DES GRAPHIQUES

Figure 1. Evolution des emplois de la BANCOBU

2

Figure 2. Evolution des ressources de la

BANCOBU

56

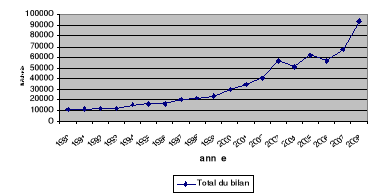

Figure 3. Evolution du patrimoine de la Bancobu

56

Figure 4. Evolution des ratios de structure du

bilan de la Bancobu

61

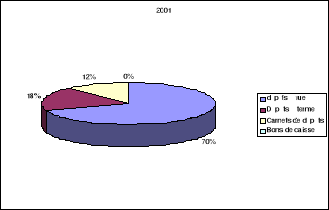

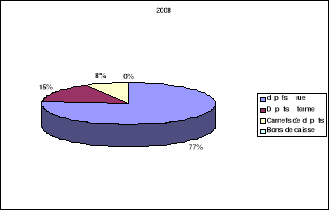

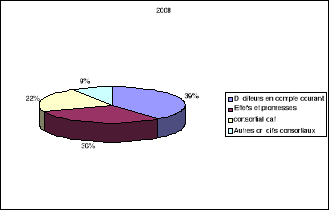

Figure 5. Répartition des

dépôts des exercices 2001 et 2008 par catégorie

63

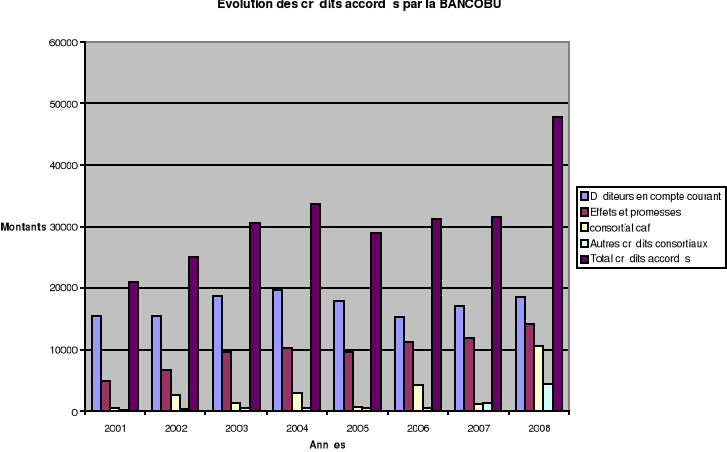

Figure 6. Evolution des crédits

accordés par la Bancobu

64

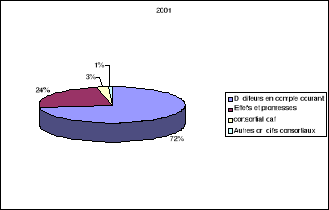

Figure 7. Répartition des crédits des

exercices 2001 et 2008

66

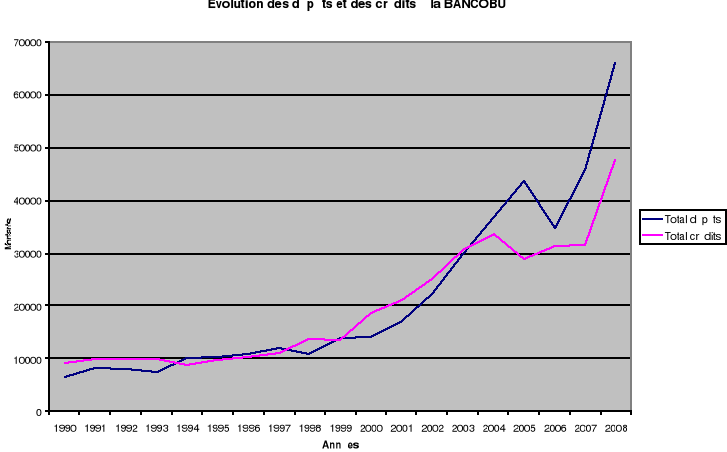

Figure 8. Evolution comparée des

dépôts et des crédits à la Bancobu

68

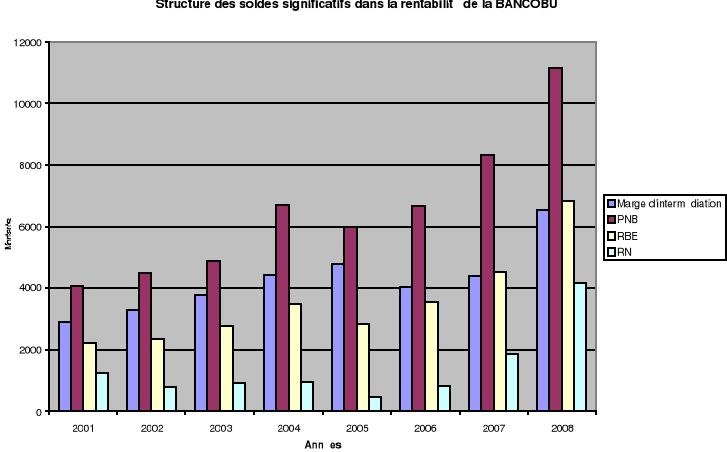

Figure 9. Structure des soldes significatifs dans

la rentabilité

72

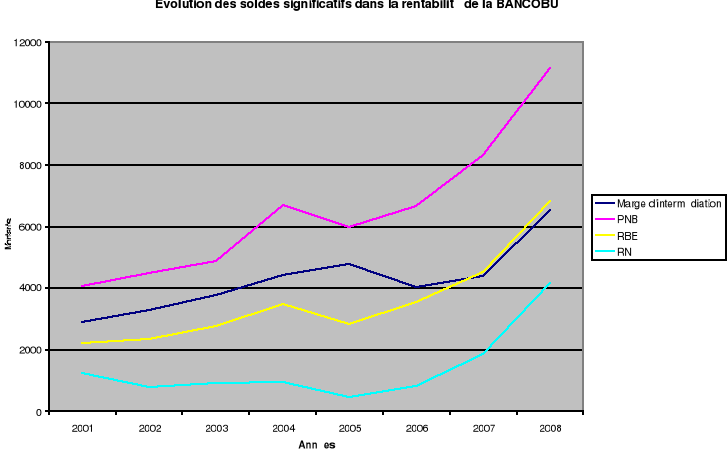

Figure 10. Evolution des soldes significatifs dans

la rentabilité

72

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

LISTE DES SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX

v

LISTE DES GRAPHIQUES

vii

TABLE DES MATIERES

viii

0. INTRODUCTION GENERALE

1

0.1. Intérêt et motivation du

sujet

2

0.2. Problématique

3

0.3. Hypothèse de travail

5

0.4. Articulation du sujet

5

0.5. Méthodologie de travail

6

CHAPITRE I: CADRE THEORIQUE DE L'ANALYSE

FINANCIERE D'UNE BANQUE ET LES RISQUES DE SON ACTIVITE

7

I.1. Analyse de la situation financière et

fonctionnement d'une banque

7

I.1.1. Analyse des postes du bilan bancaire

8

I.1.1.1. Définition

8

I.1.1.2. Structure

8

I.1.1.2.1. L'actif du bilan bancaire

9

I.1.1.2.1.1. Les opérations de

trésorerie et interbancaires

10

I.1.1.2.1.2. Les opérations avec la

clientèle

10

I.1.1.2.1.3. Les opérations sur titre

11

I.1.1.2.1.4. Les immobilisations.

11

I.1.1.2.2. Le passif du bilan bancaire

12

I.1.1.2.2.1. Les opérations de

trésorerie et interbancaire

12

I.1.1.2.2.2. Les opérations avec la

clientèle

12

I.1.1.2.2.3. Les opérations sur titre

13

I.1.1.2.2.4. Les provisions et fonds propres

13

I.1.1.2.3. Le hors bilan

13

I.1.1.3. Annexe

14

I.1.2. Le compte de résultat de banque

14

I.1.2.1. Les charges

14

I.1.2.1.1. Les charges d'exploitation bancaire

15

I.1.2.1.2. Les charges ordinaires

15

I.1.2.2. Les produits

16

I.1.3. La rentabilité des banques

17

I. 1.3.1. Le produit net bancaire

18

I.1.3.2. Le résultat brut d'exploitation

19

I.1.3.3. Le résultat net

19

I.1.4. Le rôle intermédiaire de la

banque

20

I.1.4.1. L'intermédiation financière

de banques

21

I.1.4.2. Relation banque-client

23

I.1.4.3. Relation interbancaire

24

I.2. Analyse de la structure financière de

banques

25

I.2.1. Les sources de financement de la banque

26

I.2.2. La correspondance

liquidité-exigibilité des postes du bilan

26

I.2.3. Le fonds de roulement et le besoin de

financement d'exploitation

28

I.2.4. La trésorerie

29

I.3. Les risques de l'activité bancaire

31

I.3.1. définition

31

I.3.2. Le risque systémique

33

I.3.2.1. le risque général

33

I.3.2.2. le risque corporatif

34

I.3.2.3. La nécessité de la

surveillance de l'activité bancaire

36

I.3.2.3.1. La banque, origine de la crise

systémique

37

I.3.2.3.2. La banque, canal de transmission de la

crise systémique

38

I.3.2.3.3. La banque, victime de la crise

systémique

38

I.3.3. Les risques spécifiques à

l'activité bancaire

39

I.3.3.1. Le risque de crédit

39

I.3.3.1.2. Analyse

40

I.3.3.2. Le risque de liquidité

41

I.3.3.3. Le risque de taux

43

I.3.3.4. Le risque de change

44

I.3.3.5. Le risque d'insolvabilité

45

Conclusion

46

CHAPITRE II: EVOLUTION DE L'ACTIVITE DE LA

BANCOBU

47

II.0. Introduction

47

II.1. Présentation générale de

la BANCOBU

48

II.1.1. Historique

48

II.1.2 Organisation de la BANCOBU

49

II.1.3 Statut juridique, mission et

actionnariat

51

II.2. Evolution de l'activité de la

BANCOBU

51

II.2.1. Analyse de l'évolution du bilan de

la BANCOBU

52

II.2.1.1. Analyse horizontale

52

II.2.1.2 Analyse verticale

58

II.2.2. Les dépôts à la

BANCOBU

61

II.2.3. Les crédits à la BANCOBU

63

II.2.4. Evolution de la rentabilité à

la BANCOBU

68

II.2.5. La part de marché de la BANCOBU dans

le système bancaire

73

II.2.5. Les prestations diverses

75

II.2.6. La relation interbancaire de la BANCOBU

76

II.2.7. Les principaux risques de l'activité

de la BANCOBU

77

Conclusion

79

CHAPITRE III : ANALYSE CRITIQUE DE LA

GESTIOIN DES PRINCIPAUX RISQUES DE L'ACTIVITE BANCAIRE DE LA BANCOBU

81

III.1. La surveillance de risques appliquée

par la BANCOBU

82

III.2. La gestion du risque à la BANCOBU

83

III.2.1. La gestion des risques sur le plan

systémique

83

III.2.2. La gestion interne du risque à la

BANCOBU

85

III.3. La concurrence contre la BANCOBU

86

III.4. Le rôle du contrôle de la BRB

dans la gestion du risque

88

III.5. Analyse de la gestion du risque lié

aux crédits accordés par la BANCOBU

90

III.5.1. Analyse des crédits au point de vue

du terme

92

III.5.2. Les secteurs financés par le

crédit de la BANCOBU

94

III.5.3. Les mesures de sécurité

prises par la BANCOBU

96

III.6. La gestion des dépôts à

la BANCOBU

97

III.6.1. Les dépôts à vue

98

III.6.2. Les dépôts à terme

98

III.7. Les provisions comme une mesure de

couverture contre le risque et la crise liés aux impayés

99

III.7.1. Incident dans le paiement des

crédits : les impayés

99

Conclusion

102

CONCLUSION GENERALE ET RECOMMANDATIONS

103

BIBLIOGRAPHIE

106

Annexes

109

0. INTRODUCTION GENERALE

Située au coeur de l'économie, la banque, en

tant qu'institution financière joue un rôle important

d'intermédiation financière entre les détenteurs de fonds

et les investisseurs qui en ont besoin pour valoriser leurs projets. Elle est

l'intermédiaire quotidien de sa clientèle et des pouvoirs

publics.

Selon Jean- Luc SIRUGUET, « La banque est un

intermédiaire dont le métier est de

«travailler" l'argent. Son activité repose sur des fondements

ou principes spécifiques. C'est un intermédiaire obligé

qui reçoit, prête, crée et transforme de la monnaie. La

banque obéit à des règles (donc des normes)

définies par une réglementation propre. Elle utilise, pour

exercer son activité, des "produits" qui sont des techniques de

travail de l'argent. Ces produits sont mis en oeuvre au travers d'une

organisation et des procédures appropriées »1(*).

La monnaie, dans ses multiples formes, est à la base

du système et de l'activité bancaire. Elle est un instrument de

paiement le plus liquide et soumet l'activité à une

diversité de risques et de crises. Eu égard à ce qui

précède, le risque est inhérent et inséparable

à l'activité bancaire et il serait très nécessaire

de parler des risques tant que leur origine et leur forme sont diverses.

Le risque incombe à tous les acteurs de

l'économie car celle-ci peut être gagnée dans son ensemble,

d'une part, par le risque de contagion d'une défaillance d'un

établissement donné à ses contreparties, d'autre part, par

la survenance de retraits massifs opérés dans des

établissements bancaires autres que celui dont la défaillance

menace ou est survenue, par des épargnants gagnés par la

méfiance. Un contrôle prudentiel, par là même, une

réglementation bancaire s'avère nécessaire.

Ces dernières années, l'économie

burundaise a subi de nombreuses fluctuations suite à de secousses

politiques, mais aussi à des irrégularités climatiques,

lesquelles ont entraîné l'insolvabilité des clients

emprunteurs auprès des banques. Le secteur bancaire burundais n'a pas du

tout été épargné, et ceci nous fait douter de la

cause de la faillite de certaines institutions bancaires burundaises telles que

la CADEBU, la CAMOFI, la MBB, la BCD et la BPB.

Faisant ainsi face à des risques de tout ordre, afin

de garder sa position concurrentielle et sa rentabilité, les banquiers

doivent arrêter des stratégies, tactiques à l'appui, qui

soient adéquates aux changements évolutifs de l'environnement

économique dans son ensemble.

0.1. Intérêt et

motivation du sujet

Pas mal de banques burundaises, établissements

financiers et microfinances (BPB, BCD, PEAF, IDC,...) ont récemment

fermé leurs guichets pour cause de faillite. De surcroît, la une

de l'actualité économique mondiale expose les difficultés

qu'ont les institutions bancaires à s'adapter à la crise

financière qui, actuellement, secoue le monde des affaires. Et, dans

biens de cas, le risque bancaire n'a pas pu être maîtrisé et

géré à son profit, pourtant, quelque fois, face à

des dirigeants jadis performants et au contrôle prudentiel

réglementaire rigoureux exercé par la banque centrale. Nous nous

demandons ici, s'il n'existe pas de règles universelles de gestion et de

limitation des risques qui soient applicables à toutes les institutions

de crédit.

Par là, il est important et intéressant de

savoir comment les cas réussis se sont adaptés dans de telles

circonstances et par la suite apporter notre appui pour ce qui est de la veille

stratégique, de la stratégie de veille et de l'examen des

équilibres structurels financiers spécialement en matière

de solvabilité et de concentration des risques.

La recherche que nous avons menée autour de notre

sujet : « ETUDE DE LA STRUCTURE FINANCIERE ET DE LA GESTION

DES RISQUES LIES A L'ACTIVITE BANCAIRE : cas de la BANCOBU » n'a

ni pour but de mettre fin à l'existence de risques de l'activité

de la BANCOBU ou des autres établissements bancaires, ni pour but de

changer la stratégie adoptée par la BANCOBU et les banques dans

la gestion de leurs risques bancaires, mais plutôt de contribuer à

l'amélioration de la gestion des risques et des crises bancaires au

sein de ladite institution.

Néanmoins, cette recherche permettra aux lecteurs, aux

gérants de banques et de la BANCOBU en particulier et à toute

personne intéressée, de prendre connaissance de la structure

financière d'une banque et son équilibre adéquat, de

risques susceptibles d'entraver l'activité bancaire et de gérer

les crises bancaires et les risques eux-mêmes.

La plupart des études empiriques qui ont

été menées dans le domaine du risque bancaire au Burundi

se sont beaucoup plus attelées à l'importance du contrôle

macroprudentiel. La notre a mis, de plus et de prime à bord, en

évidence l'importance de la gestion interne du risque spécifique

à la BANCOBU.

0.2.

Problématique

D'après le dictionnaire économique et financier

de Yves Bernard, la banque « est une entreprise qui fait profession

habituelle de recevoir du public sous forme de dépôt ou autrement,

de fonds qu'elle emploie pour son propre compte en opération d'escompte,

en opération de crédit, ou en opération

financière »2(*).

C'est-à-dire que la banque reçoit les capitaux

de ses clients sous forme de dépôts à vue ou de

dépôts à terme qu'elle doit rémunérer. En

plus, elle s'en sert pour accorder des fonds aux emprunteurs auxquels s'offrent

des occasions d'investissements productifs. Ces derniers les

rémunèrent en contre partie. Partenaire habituel des entreprises,

des particuliers mais aussi des associations et des institutions

étatiques, la banque est toutefois confrontée à la prise

de décisions en univers complexe et en avenir risqué.

En effet, le banquier exerce un rôle

d'intermédiaire entre les déposants et les emprunteurs. C'est un

prestataire de services qui collecte les dépôts et les utilise

pour son propre compte en opération de prêt.

Comme l'activité essentielle d'une banque comporte des

risques, les responsables sont tenus de mettre en place des normes, des

stratégies et des mesures prudentielles pour assurer la

pérennité de la banque et du système bancaire en

général.

Selon GENTIL, D., « Un banquier, qu'il appartienne

à une banque de développement ou à une banque commerciale,

a davantage intérêt à prêter de l'argent à un

fonctionnaire qui veut s'acheter une villa ou une voiture et qui remboursera

par prélèvement automatique sur le salaire, qu'à faire du

crédit agricole à un petit paysan »3(*).

Tout compte fait, la banque doit faire preuve de

rentabilité et de croissance pour gagner la confiance de ses clients et

des pouvoirs publics. Elle a besoin d'avoir une structure financière

aussi favorable que possible à son activité et à son

organisation malgré la diversité des risques liés à

son fonctionnement et de ceux liés à l'économie dans son

ensemble. Elle a besoin de gagner aussi bien sur les

rémunérations aux opérations bancaires que sur le

différentiel de taux (taux débiteur et taux créditeur).

La question centrale est ici de savoir si et comment la

BANCOBU a pu gardé son rythme de croissance pendant la période de

grande probabilité d'occurrence de risque de l'activité bancaire

et de crise économiques. Autrement dit :

- Quels sont les formes et les degrés des principaux

risques encourus par la BANCOBU dans ses rapports avec les différents

agents économiques ?

- Quels sont les outils auxquels la BANCOBU a fait recours

pour surmonter les menaces des différents risques de l'activité

bancaire et la survenance de crises ?

0.3. Hypothèse de

travail

Pour pallier à ces diverses interrogations, deux

hypothèses ont été formulées :

H1 : Pour réduire le risque de son

activité, la BANCOBU privilégie de façon

préférentielle la limitation des crédits et des

dépôts à terme.

H2 : La BANCOBU constitue des provisions

proportionnellement aux crédits

non honorés régulièrement pour

remédier à des éventuels défauts

d'illiquidité et/ou d'insolvabilité.

0.4. Articulation du

sujet

Notre travail de recherche s'articule sur trois chapitres

précédés d'une introduction générale.

Le premier chapitre est essentiellement centré sur le

cadre théorique de la structure financière d'une banque et les

risques de son activité.

Le second chapitre, quant à lui, analyse

l'évolution de l'activité de la BANCOBU et la gestion des risques

liés à son activité.

Dans le troisième et dernier chapitre, il est question

de faire une analyse de la gestion des principaux risques de l'activité

bancaire de la BANCOBU.

Enfin, en guise d'une conclusion générale, nous

avons fait une critique sur les implications managériales de la gestion

des risques sur le comportement de la BANCOBU et des recommandations.

0.5. Méthodologie de

travail

Notre démarche méthodologique a

consisté, dans un premier temps, en une documentation par exploration

des ouvrages, revues et autres publications relatives à notre

thème de recherche afin de dégager la théorie qui s'est

avérée nécessaire pour mener à bien notre travail

de recherche.

Dans un second temps, nous avons procédé

à la recherche proprement dite par observations empiriques à

l'aide d'un entretien auprès de la BANCOBU et traitement et

interprétation des données recueillies en vue d'analyser les

éléments de contrôle du risque bancaire au sein de la

banque.

CHAPITRE I: CADRE THEORIQUE

DE L'ANALYSE DE LA STRUCTURE FINANCIERE D'UNE BANQUE ET LES RISQUES DE SON

ACTIVITE

I.1. Analyse de la

situation financière et fonctionnement d'une banque

Pour comprendre comment fonctionne une banque et dans le

souci de veiller à sa rentabilité et à sa

pérennité, il convient tout d'abord d'examiner ses documents de

synthèse. Plus précisément, ses documents de

synthèse ou comptes annuels « qui sont présentés

en insistant plus sur leur contenu et leur signification que sur leur modes

d'élaboration »4(*), lequel mode varie à son tour en fonction de la

taille, mais également de la nature de l'entreprise, comprennent un

bilan auquel éventuellement un hors-bilan est adjoint, un compte de

résultat et une annexe. Ainsi, analyser la situation financière

d'une banque revient à analyser les comptes annuels individuels et la

liste des actifs et ressources de celle-ci.

En effet, dans la technique comptable (partie double, tenue

des comptes, inventaire, synthèse), la comptabilité bancaire ne

diffère guère de la comptabilité générale.

Il convient, de plus, pour comprendre la situation financière, le

fonctionnement d'une banque et la banque elle-même, de saisir le

rôle d'intermédiaire financier joué par celle-ci, ainsi que

la source essentielle de sa rentabilité.

I.1.1. Analyse des postes du

bilan bancaire

I.1.1.1.

Définition

Selon PACAPEL et LAGARE, « le bilan est une

présentation structurelle et valorisée de la situation du

patrimoine et des flux économiques et financiers qui sont

concernés depuis sa création ».5(*)

Pierre CONSO ajoute que « le bilan est, en

pratique, un des documents privilégiés de l'analyse

financière quels que soient les inconvénients qu'il

présente notamment en période d'inflation ».6(*)

En fait, le bilan d'une banque est un état des

créances et des dettes à un moment donné et il comprend un

actif, un passif et un hors-bilan qui, dans les établissements de

crédit revêt une importance particulière.

Ainsi, le bilan bancaire est un tableau qui dresse

l'inventaire des ressources dont dispose la banque (les capitaux propres

apportés par les associés et les dettes) et des emplois

réalisés grâce à ces ressources, c'est-à-dire

les moyens que la banque met en oeuvre (créances, disponibilités,

biens durables,...) à la date de clôture de l'exercice.

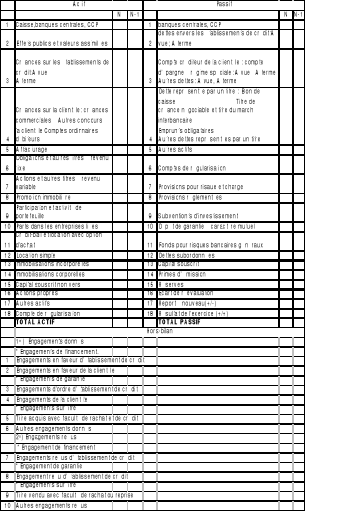

I.1.1.2. Structure

De façon générale, le bilan bancaire

présente de façon équilibrée, la liste des actifs

et des ressources de la banque. C'est dire qu'il a les caractéristiques

suivantes :

Total des actifs = Total des dettes + le capital.

Il liste la source des fonds disponibles (engagements) et leur

utilisation (actifs).

A ce titre, il importe que les documents comptables de

synthèse dont le bilan fait partie prenante soient

présentés de façon sincère afin de permettre aux

décideurs de disposer d'informations aussi fiables que possibles,

élément fondamental de pilotage permettant de transformer les

décisions en réalisations et résultat.

Le bilan bancaire fait ainsi apparaître quatre grandes

rubriques tant à l'actif qu'au passif. Sa structure représente,

au passif, les ressources de la banque et à l'actif, leur emploi.

I.1.1.2.1. L'actif du bilan

bancaire

De façon générale, les

éléments d'actif du bilan d'une banque sont rangés

(classés) suivant leur degré de liquidité

décroissante, c'est à dire l'aptitude de l'élément

de l'actif à être transformé ou échangé

contre de la monnaie ; la liquidité augmentant de bas en haut.

En outre, « le bilan de banque comprend toute une

série de postes et on constate que par rapport au bilan de la

comptabilité générale, sa présentation est

inversée puisque le haut du bilan correspond aux opérations de

trésorerie et le bas du bilan aux immobilisations. De même, la

répartition habituelle de l'actif en trois colonnes (brut,

amortissements et provisions, net) n'est pas retenue : les valeurs

formées par l'actif d'un bilan de banque sont des valeurs nettes

d'amortissements et provisions »7(*).

L'actif du bilan de banque distingue quatre

catégories :

a. Les opérations de

trésorerie et interbancaires

Elles constituent l'essentiel dans le fonctionnement d'une

banque et il incombe aux banquiers de devoir s'assurer qu'elles

respectent :

- L'obligation de convertibilité : avoir

suffisamment d'encaisses en monnaie centrale, billet et avoirs à la

banque centrale, pour faire face aux demandes de conversion (retrait)

émanant de leur clientèle ou d'autres établissements de

crédit , c'est-à-dire la gestion de la

trésorerie.

- L'obligation de réserve : constituer

suffisamment de réserves obligatoires à la banque centrale.

Donc, dans leurs relations interbancaires, tous les jours,

les banques calculent leur situation de trésorerie. Si elle est

excédentaire, elles prêtent sur le marché interbancaire ou

cèdent cet excédent à la banque centrale par achat de

titres, d'où l'apparition de créances à l'actif du

bilan ; si elle est déficitaire, elles empruntent ou se refinancent

auprès de la banque centrale par vente de titres et l'opération

sera enregistrée au passif.

b. Les opérations avec

la clientèle

Ce sont les crédits consentis, sous toutes leurs

formes, à la clientèle : les entreprises, les particuliers, les

administrations privées comme les associations, les syndicats et les

collectivités territoriales. En fait, dans la comptabilité

bancaire, la clientèle regroupe tous les agents non financiers.

c. Les opérations sur

titre

Il s'agit des diverses interventions d'une banque sur les

différents marchés de capitaux. A l'actif du bilan figurent les

titres achetés par la banque classés selon qu'ils sont à

revenu fixe ou à revenu variable. Cette dernière

distingue :

- les titres de transaction achetés pour être

vendus ;

- les titres de placement détenus pendant un certain

temps mais pas obligatoirement jusqu'à leur

échéance ;

- les titres d'investissement conservés jusqu'à

leur échéance.

Les titres de participation, acquis afin d'exercer un

contrôle ou une influence notable sur une autre entreprise,

n'appartiennent pas à cette catégorie. Ils sont des

immobilisations financières.

d. Les

immobilisations.

De façon générale et selon Gaston DE

FOSSE, « les immobilisations sont affectées aux

opérations professionnelles ou immeubles, corporelles ou incorporelles,

acquis ou créées par l'entreprise, non pour être vendues ou

transformées, mais pour être utilisées d'une manière

durable comme instrument de travail »8(*).

Les immobilisations constituent un groupe

hétérogène quand bien même elles ont en commun la

caractéristique d'être un emploi stable car elles

incluent :

- des immobilisations dont la détention est

liées à l'exploitation de l'établissement de

crédit : immobilisations faisant l'objet de contrat de

crédit-bail ou de location simple, immobilisations détenues dans

le cadre de promotion immobilière ;

- des immobilisations financières comme des titres de

participation déjà définis ;

- des immobilisations corporelles ou incorporelles

correspondant aux investissements réalisés par la banque pour

mener à bien son activité : immeuble, matériel,

mobilier, etc.

I.1.1.2.2. Le passif du

bilan bancaire

Selon B. SOLNIK, « le passif du bilan est le

répertoire de l'ensemble des dettes de l'entreprise rangées par

ordre d'exigibilité croissante »9(*).

Toutefois, comme à l'actif, l'ordre des comptes du

passif du bilan de banque est inversé par rapport à la

comptabilité générale puisque le haut du bilan correspond

aux opérations de trésorerie et le bas de bilan aux capitaux

propres. Le passif présente la situation des moyens de financement, leur

origine, dont l'emploi se montre dans la rubrique actif.

On distingue quatre composantes dans le passif d'un bilan

bancaire :

a. Les opérations

de trésorerie et interbancaire

Définies précédemment, il est clair que

ces opérations correspondent aux créances de la rubrique actif,

mais dans la partie passive ; elle coïncide avec les dettes.

b. Les opérations

avec la clientèle

Il s'agit des dépôts effectués par les

clients d'une banque. Ces dépôts sont classés selon la

spécialité de leur régime. De plus, le critère

d'échéance du dépôt est retenu (à vue ou

à terme).

c. Les opérations sur

titre

Ce sont les titres émis par une banque sur les

différents marchés afin de se procurer des ressources, à

l'exception des actions. Ils sont souscrits soit par les particuliers, soit

par les entreprises, soit encore par les autres établissements de

crédit.

d. Les provisions et fonds

propres

Ces postes correspondent à deux types

d'opérations :

- Un certain nombre de postes reflètent des

opérations de provisionnement. Ainsi, les provisions pour risque et

charge, les provisions réglementées et les fonds pour risque

bancaires généraux sont les principaux provisionnements.

- Les autres postes composent habituellement les capitaux

propres : capital, réserve, etc.

I.1.1.2.3. Le hors

bilan

Il est normalement un ensemble de comptes annexés au

bilan et qui retrace les engagements futurs ou virtuels d'une banque, ne

donnant pas lieu à un flux de trésorerie.

Dans la banque, le hors-bilan est un document

particulièrement significatif car de nombreuses opérations de

banque donnent naissance à des engagements donnés ou reçus

que le bilan n'enregistre pas. Des opérations traditionnelles comme les

cautionnements, avals et engagements de crédit figurent au hors-bilan.

Toutefois, des opérations à terme ou

conditionnelles donnent également naissance à des engagements.

Mais, dans certains cas, ces derniers apparaissent plutôt en annexe qu'en

hors-bilan.

I.1.1.3. Annexe

La signification de l'annexe d'un bilan d'une banque est la

même que celle retenue par la comptabilité

générale : méthode d'évaluation et

complément d'information sur les postes du bilan et hors-bilan.

Comme les informations données par le bilan et le

compte de résultat ne sont présentées que sous forme

synthétique, les détails sont consignés dans l'annexe et

il est conseillé de classer les différentes informations dans

l'ordre des postes du bilan sur lesquels elles se rapportent pour faciliter la

lecture. De plus, l'annexe fait apparaître les opérations à

terme ou conditionnelles que le hors-bilan n'a pas pu faire

apparaître.

I.1.2. Le compte de

résultat de banque

De façon classique, le compte de résultat d'une

banque enregistre les flux de charges et de produits d'une période.

En général, le compte de résultat montre

quel a été l'accroissement de richesse de l'entreprise durant une

année d'activité. Le résultat de l'entreprise est la

différence entre tous les produits et toutes les charges de l'exercice

tout en excluant ceux comptabilisés pendant l'exercice mais ne le

concernant pas.

I.1.2.1. Les charges

C'est l'ensemble des dépenses faites par la banque dans

son activité professionnelle mais aussi dans son activité

ordinaire. Les charges d'une banque constituent un groupe

hétérogène qui comprend essentiellement des charges

d'exploitation bancaire et des charges ordinaires.

I.1.2.1.1. Les charges

d'exploitation bancaire

Elles correspondent aux charges issues de l'activité

d'intermédiaire financier, tant en ce qui concerne la collecte de

ressources que les interventions sur les marchés de capitaux.

Les intérêts et charges assimilées en

constituent l'élément principal : il s'agit des

intérêts versés aux apporteurs de ressources que sont les

déposants ou les souscripteurs de titre. Les autres charges sont issues

de moins values sur opérations sur titres de transaction et de

placement, sur opérations de change, sur opération sur

instruments financiers, etc.

I.1.2.1.2. Les charges

ordinaires

C'est un ensemble hétérogène comprenant

deux catégories de charges :

- Des charges d'exploitation figurant dans tous les comptes de

résultat comme les frais du personnel, les dotations aux amortissements,

les frais administratifs. Ces charges sont souvent appelées frais

généraux.

- Des charges liées au jeu de dotations et reprises de

provisions. Lorsque les dotations de l'exercice excèdent les reprises de

provisions, un solde en perte apparaît et s'inscrit parmi les charges du

compte de résultat. Ces provisions compensent des

dépréciations de valeur d'éléments d'actif ou de

hors-bilan comme les crédits ou les immobilisations financières.

Elles compensent également les risques généraux de la

banque.

On constate que la comptabilité bancaire propose une

présentation détaillée des dotations aux provisions, ce

qui facilite, pour l'observateur extérieur, l'analyse de la

maîtrise du risque dans la banque.

Enfin, la rubrique « charge » du compte de

résultat d'une banque fait apparaître des charges exceptionnelles

ainsi que l'impôt sur le bénéfice.

I.1.2.2. Les produits

Ils se classent de la même façon que les charges.

Les produits d'exploitation bancaire sont notamment :

- Les intérêts versés par les

emprunteurs ;

- Les commissions encaissées sur des prestations de

service ;

- Les gains sur opérations financières

correspondant à des plus-values sur les opérations

énumérées dans le compte de résultat

lui-même.

Les produits ordinaires : ils sont composés de

produits divers mais surtout de l'excédent de reprise de dotations de

l'exercice sur les dotations concernant des dépréciations et

risques déjà définis. En conséquence, le compte de

résultat d'une banque fait apparaître les opérations

relatives aux provisions soit dans les produits, soit dans les charges.

Les produits exceptionnels : ils ont la même

signification qu'en comptabilité générale.

I.1.3. La rentabilité

des banques

La rentabilité est une notion purement

financière qui conduit à comparer un résultat à des

moyens mis en oeuvre, elle est le rapport entre le résultat et les

capitaux investis. La rentabilité peut être globalement

définie comme l'aptitude de l'entreprise à se créer un

résultat exprimé en unité monétaire.

Selon Pierre CONSO, « la rentabilité

est une notion qui s'applique à toute action économique mettant

en oeuvre les moyens matériels, humains et financiers. Elle s'exprime

par le rapport résultat/moyens et elle est une mesure monétaire

de l'efficience »10(*).

Pour MOISSON, M., « avoir une entreprise

rentable est un devoir essentiel pour un chef d'entreprise »11(*).

Ainsi définie, la rentabilité est une notion

qui renvoie à l'appréciation de l'efficacité de

l'entreprise, mais privilégie une évaluation monétaire des

performances. Analyser la rentabilité d'une banque revient à

apprécier son aptitude à dégager des profits, chose

essentielle en matière de gestion d'entreprise et, par

conséquent, indispensable en matière d'analyse

financière.

De ce qui précède, la rentabilité

s'analyse en tant que :

- rentabilité économique quand elle conduit

à comparer le résultat et les actifs avancés afin de

l'obtenir. Dans ce cas, la comparaison permet de raisonner en terme de

rendement si les actifs représentent l'outil de travail mis en oeuvre

par l'entreprise.

Le ratio d'analyse est le suivant :

Rentabilité économique =

Résultat d'exploitation / Total actif.

- rentabilité financière quant elle met en jeu

le rapport entre le résultat global de l'exercice revenant aux

propriétaires et le montant des capitaux propres qu'ils ont investis

dans l'entreprise.

Le ratio : rentabilité

financière = Résultat net / Capitaux propres, en

facilite l'analyse.

Le cadre de l'étude de la rentabilité d'une

banque est le compte de résultat à partir duquel on calcule les

soldes de gestion selon la démarche du compte de résultat

établi en liste et trois soldes sont particulièrement

significatifs.

I.1.3.1. Le produit net

bancaire

Le produit net bancaire est la différence entre les

produits et les charges d'exploitation bancaire, il est le résultat qui

se dégage de l'activité d'intermédiaire financier et de

prestataire de services de la banque. Cette activité se poursuit

avec :

- La collecte et la distribution de capitaux donnant naissance

à de charges et de produits sous forme d'intérêt ou marge

d'intermédiation ;

- La prestation de services pour laquelle la banque

perçoit des commissions.

Le produit net bancaire est assimilé à la

valeur ajoutée des entreprises industrielles et commerciales, les

produits d'exploitation bancaire représentant les intérêts

et commissions perçus et les charges, le coût d'achat des capitaux

auprès des apporteurs de capitaux : intérêts

versés.

Le produit net bancaire traduit la disposition d'un

établissement de crédit à payer les salaires, les taxes et

à constituer des amortissements et les provisions ce qui permet une

maîtrise de l'écart entre le rendement des emplois

(crédits, titres achetés,...) et le coût des ressources

(dépôts, titres vendus,...).

I.1.3.2. Le résultat

brut d'exploitation

Il indique la marge qui se dégage de l'activité

habituelle de la banque après pris en compte des coûts de

fonctionnement, c'est à dire des frais généraux qui

correspondent aux charges générales d'exploitation

composées en grande partie de frais du personnel ainsi que des dotations

aux amortissements.

« Ce solde est important pour comparer les

résultats réalisés par des banques à conditions

d'exploitation différentes. Les banques qui collectent des

dépôts à vue non rémunérés ont un

produit net bancaire plus important que les banques qui collectent leurs

ressources sur les marchés. En revanche, les premiers supportent des

frais généraux liés au fonctionnement du réseau

plus élevé que les seconds »12(*).

I.1.3.3. Le résultat

net

Le résultat net se déduit du résultat

brut d'exploitation avec l'impact des risques sur le résultat de la

banque. En fonction de la survenance estimée des risques, la banque

constitue des dotations aux provisions qui, selon les exercices, amputent de

façon plus ou moins significative le résultat brut

d'exploitation.

I.1.4. Le rôle

intermédiaire de la banque

En tant que centre de circuits économiques, les

banques ont notamment pour rôle de transformer la nature et l'origine des

fonds disponibles pour les adapter à leur emploi. Le rôle de ces

intermédiaires est différent selon qu'ils organisent la

confrontation des investisseurs aux épargnants ou selon qu'ils

s'intercalent entre la collecte des capitaux disponibles et leur distribution

aux investisseurs par l'émission des titres dans le public.

Ainsi, les banques, en tant qu'institutions

financières qui acceptent les dépôts et font des

crédits, regroupent les banques commerciales, les sociétés

de crédits immobiliers, les caisses d'épargne et autres

établissements financiers. Les banques commerciales, domaine de

définition de notre recherche, jouent l'intermédiation entre

l'épargnant et le marché financier, entre les exportateurs, les

importateurs et leurs marchés, entre les particuliers, etc, qui sont

souvent leurs clients. Aussi, les banques agissent comme des

intermédiaires entre la banque centrale et les agents

économiques.

Bref, les banques sont des intermédiaires financiers

avec lesquels les particuliers sont le plus souvent en relation pour plus de

sécurité et commodité dans leurs affaires.

Schématiquement, les relations entre banques et clients

(entreprises, ménages et Etat) peuvent être résumées

de la manière suivante :

Crédits Dépôts

Bancaires reçus

Prêts Emprunts

ENTREPRPISES

INVESTISSEURS INSTITUTIONNELS

RESSOURCES

ENTREPRISES

EMPLOIS

MENAGES

MENAGES

ETAT

INTERMEDIAIRES FINANCIERS

Emplois Ressources

ETAT

Source : P. CONSO, La gestion financière d'une

entreprise, Tome 2,7ème édition, p306.

I.1.4.1.

L'intermédiation financière de banques

La fonction d'intermédiation financière

jouée par les banques est reconnue depuis longtemps. Selon une analyse

classique due à J.G. Gurley et E.S. Shaw (1958), l'intermédiation

financière constitue l'une des deux modes fondamentaux de financement

pratiqués au sein des économies où règne

l'échange monétaire.

La relation de financement consiste, de façon

générale, dans un apport de ressources effectué par un

agent disposant d'excédents monétaires (agent à

capacité de financement) en faveur d'un autre agent dont les projets

impliquent des emplois dépassant ses ressources actuelles(agent à

déficit de financement). Cette relation peut, d'après les deux

auteurs, s'établir selon deux modalités fondamentales :

- celle de la finance directe ;

- celle de l'intermédiation financière (finance

indirecte).

La mission d'un intermédiaire financier, une banque

pour notre cas de recherche, est la transformation des échéances

et de risques. Schématiquement, la finance directe - finance indirecte

se fait comme suit :

Emprunteurs Prêteurs

Actif Passif

Actif Passif

Titre Capacité

de

Monnaie Financement

Besoin Titre

de

Financement Crédit

Finance directe

Finance

indirecte

Crédits Monnaie

Actif Passif

Intermédiaire financier

Source : S. de COUSSERGUES, La banque, structure,

marché, gestion ; 2ème

édition Dalloz, 1996, p6

Avec la finance directe, les agents à besoin et

à capacité de financement entrent directement en relation sur le

marché de capitaux. Les agents à besoin de financement

émettent des titres qui, par la suite, sont souscrits par les agents

à capacité de financement, ce qui revient, pour les premiers,

à emprunter des capitaux aux seconds.

A l'occasion de ces opérations, prêteurs et

emprunteurs se mettent d'accord sur un montant, une durée et un prix (le

taux d'intérêt). Ici, la banque, en tant qu'intermédiaire

financier, n'a pas de place.

Toutefois, la rencontre directe entre prêteurs et

emprunteurs sur les marchés ne permet pas toujours l'apurement de

besoins de financement. D'une part, les emprunteurs dont le besoin de

financement découle d'opérations d'investissement émettent

des titres à long terme alors que les prêteurs

préfèrent les placements à court terme. De plus et

surtout, les marchés de capitaux sont des marchés imparfaits

où règnent l'incertitude et l'asymétrie d'information.

Certains agents détiennent des informations que les prix ne

reflètent pas.

L'intervention d'un intermédiaire financier, c'est

à dire, le processus de financement indirect, remédie aux

imperfections de la finance directe. En s'interposant entre le prêteur et

l'emprunteur, la banque émet des titres à terme et à

risque mieux adaptés aux préférences des

prêteurs : elles collectent des capitaux qu'elles redistribuent, par

la suite, sous forme de crédits, aux agents à besoin de

financement.

I.1.4.2. Relation

banque-client

La clientèle d'une banque peut être

définie comme l'ensemble des personnes physiques ou morales ayant ouvert

leurs comptes dans ladite banque pour des raisons financières diverses.

Il n'est pas du tout aisé de segmenter la

clientèle d'une banque d'autant plus que les divers produits et services

offerts par la banque n'excluent personne de droit.

Toutefois, les banques offrent des prestations diverses

à des clients ne disposant pas de comptes bancaires. On peut qualifier

cette clientèle d'occasionnelle ou

« d'achalandage ».

Exemple : - achat et vente de devises ;

- services western union ; etc.

Néanmoins, quand bien

même la segmentation de la clientèle de la banque n'est aussi

facile qu'on le croit, Philippe AYIMARD13(*) dit qu'il existe trois catégories de clients

de banque :

1. Les particuliers reconnus à

titre de déposants, épargnants et

emprunteurs ;

2. Les entreprises qui font

l'essentiel de la clientèle bancaire :

- soit pour effectuer des

opérations d'échange avec l'étranger : l'importation

et l'exportation ;

- soit pour gérer aux mieux

les services de caisse ;

- soit encore pour obtenir un

intérêt sur des sommes momentanément

inutilisées ;

- soit enfin, pour avoir accès

au marché financier.

3. l'Etat, les collectivités,

les ONG, les associations.

I.1.4.3. Relation

interbancaire

En assurant la fonction

d'intermédiation, les banques entretiennent, en particulier, des

relations entre elles. Ces relations facilitent les transactions commerciales

et les règlements.

En effet, les opérations de

virement bancaire et les opérations sur effets de commerce permettent

aux banques d'échanger des informations. De

plus, les banques se refinancent chez leurs banques ou à la banque

centrale en cas d'illiquidité. Dans le

même ordre d'idée, signalons que les banques de petite taille

gèrent leurs ressources et trésoreries au sein de grandes banques

de réseau.

La libéralisation du

secteur bancaire fait naître une concurrence vive au sein du secteur,

d'où une grande nécessité de réglementation pour

enfin protéger les différents créanciers de banques et

l'économie dans son ensemble contre d'éventuelles faillites. Une

telle libéralisation est instituée par la loi bancaire qui

prône au Burundi, comme partout ailleurs, pour la banalisation des

établissements de crédit et des services y relatifs.

I.2. Analyse de la

structure financière de banques

Pour fonctionner correctement, la

banque a besoin de ressources financières adaptées aux emplois de

fonds qui sont nécessaires à la réalisation des objectifs

d'investissement et d'exploitation. Ainsi, tout

comme les échéances de dettes doivent correspondre aux

durées d'emploi des fonds, le terme des crédits doit tout au

moins correspondre à celui des dépôts.

I.2.1. Les sources de

financement de la banque

Les sources de financement d'une

banque peuvent être classées dans trois catégories :

les ressources de trésorerie, les ressources clientèles, ainsi

que les ressources propres.

Ø Les ressources de

trésorerie sont constituées d'emprunts à court terme

obtenus par refinancement auprès de la banque centrale et des emprunts

au jour le jour sur le marché interbancaire. La banque centrale est

rémunérée par un « taux de

refinancement » ou « taux de

réescompte ».

Ø Les ressources

clientèles sont des fonds en provenance de la clientèle sous

forme de dépôts à vue et à terme, ou de

l'épargne. Les dépôts à

vue sont des dépôts collectées auprès des agents

économiques non financiers et sont qualifiés d'instables car les

clients peuvent les réclamer chaque fois de besoin, par retrait de

caisse, virement de compte à compte, etc. L'épargne est régie par certaines

conditions de liquidité ou de disponibilité et des conditions de

rémunération particulières ou des avantages

spécifiques, notamment, le droit à avoir des prêts par

exemple.

Ø Les ressources propres

d'une banque caractérisées par quelques aspects

économiques, juridiques et réglementaires sont des ressources

stables ne faisant pas l'objet de retrait. Elles sont essentiellement

constituées de capital social, de réserves, de report à

nouveau, de divers, etc.

I.2.2. La correspondance

liquidité-exigibilité des postes du bilan

La correspondance entre

l'exigibilité des postes du passif et la liquidité des actifs

doit être mise en évidence. La liquidité d'un actif est la

durée nécessaire pour que, par le fonctionnement normal de

l'entreprise, un bien se transforme en disponibilité et

l'exigibilité d'une ressource, est la durée séparant la

date du jour de celle de son remboursement.

En effet, il y a perturbation du

fonctionnement d'une banque et cessation de paiement pouvant conduire au

redressement judiciaire, voire à la liquidation, si la liquidité

des actifs est plus faible que l'exigibilité du passif. Le cas d'espèce est celui d'une banque qui

privilégierait des crédits à long terme et des

dépôts à vue qui peuvent être réclamés

incessamment.

Les capitaux propres, les dettes

à moyen et à long terme, les dépôts à long

terme et les participations des particuliers sont des ressources stables qui

doivent, pour le bon fonctionnement de la banque, être supérieur

ou à la limite égale aux actifs immobilisés et les

crédits à long terme qui sont des emplois stables. Le respect de cette règle d'équilibre

financier minimum conditionne mais ne garantit pas la pérennité

de la banque.

Michel DARBELET et al.

dégagent un principe d'équilibre financier que la

« durée de détention d'une immobilisation est

supérieure ou égale à la durée de

disponibilité du financement correspondant »14(*). La conséquence est que les actifs

immobilisés doivent être financés par des capitaux

permanents.

ACTIFS IMMOBILISES Equipement

Constructions, installations, gros matériels

Eléments incorporels, projets risqués

CAPITAUX PERMANENTS

Crédit à moyen terme (2 à 7 ans)

Emprunt à long terme (7 à 20 ans)

Capitaux propres (capital, autofinancement)

Source : Michel Darbelet et al, Notion fondamentale

de management ; 4ème édition Foucher, 2004,

p174

I.2.3. Le fonds de roulement et

le besoin de financement d'exploitation

A partir du bilan fonctionnel, l'analyse du fond de roulement

permet d'étudier l'équilibre financier d'une entreprise et

d'apprécier sa situation de trésorerie. La différence

entre les ressources stables et les immobilisations brutes constitue le fond de

roulement. En d'autres termes, le fond de roulement est l'excédent de

ressources stables (capitaux propres + amortissements + provisions + dettes

financières hors concours bancaire) sur le besoin de financement

stable.

Pour une entreprise bancaire, les dépôts à

long terme font partie du premier groupe tandis que les

crédits à long terme font partie du second groupe. Le fond de

roulement (FR) peut être calculé par le haut du bilan comme par le

bas du bilan, quand bien même il est significatif au haut du bilan pour

les institutions non bancaires et au bas du bilan pour les banques. Le

schéma suivant est une illustration du calcul du FR d'une

banque :

ACTIF

PASSIF

Ressources stables

Immobilisations brutes

imam FR

Source : Nous-mêmes à partir du

schéma se trouvant dans l'ouvrage de

M. Darbelet et al, op. cit. p 175

C'est un montant de ressources financières durables

mises à la disposition de l'entreprise pour couvrir ses besoins

d'exploitation. Le rôle du FR est de couvrir le besoin de financement

d'exploitation (BFE) qui est une nécessité de financement

permanent pour l'exploitation.

Il faut donc, pour avoir une structure financière saine

et équilibrée, que le FR couvre le BFE.

Le BFE Besoin de financement

permanant

=

Actif d'exploitation - dettes d'exploitation

Le FR Ressource de financement

stable

=

Ressources stables -immobilisations brutes

Finance

Source : M. Darbelet et al, op cit. p 176

La règle d'équilibre financier est telle que le

FR = BFE. Pour une banque, le FR n'est pas seulement pour assurer le

fonctionnement de l'institution au service du client, mais aussi, c'est pour

faire face au besoin éventuel de liquidité.

I.2.4. La trésorerie

En général, c'est un ensemble de capitaux

liquides d'une entreprise (caisse, banque, effet négociables). De

façon analytique, elle est l'excédent du FR sur le BFE. La

trésorerie est équilibrée lorsque le FR=BFE. Si en

revanche, et pour une institution bancaire, le FR est insuffisant pour couvrir

le BFE, celle-ci a une trésorerie négative et souffre

d'illiquidité. Dans ces conditions, elle doit faire appel à des

découverts bancaires auprès de ses partenaires ou au

refinancement auprès de la banque centrale. Mais, cette situation ne

peut être que transitoire car ces ressources sont instables; il y a

risque de crise de trésorerie et, par conséquent,

d'illiquidité entraînant une cessation de paiement des retraits,

début de la méfiance des clients.

En outre la trésorerie peut être définie

de deux manières : par l'excédent du FR sur le BFE ou par

l'excédent des actifs de trésorerie sur les dettes de

trésoreries.

Il convient ainsi, pour mener à bien l'activité

d'une entreprise, de savoir les causes de la dégradation de la

trésorerie et les moyens de son alimentation.

? La dégradation provient :

- soit de la diminution du FR : disparition d'une source

de financement stable (remboursement d'un emprunt), accroissement des

immobilisations (exemple : investissements réalisés sans

apport de ressources stables), excès de crédits à long

terme (banque) ;

- soit de l'accroissement du BFE : augmentation de

l'activité (Exemple : accroissement des ventes), changement de

conditions d'exploitation, règles de gestion, retraits massifs des

clients (banques),...

? La trésorerie est améliorée

par :

- des actions sur le haut du bilan : elles ont la

même signification que celles sur le bas du bilan bancaire. Les actions

permettant d'améliorer la trésorerie d'une banque par le haut du

bilan sont en outre :

Ø l'augmentation du capital ;

Ø l'autofinancement ;

Ø emprunt à moyen et long terme ;

Ø cession d'actif ;

Ø vente de titre.

- des actions sur le bas du bilan qui ont une même

signification que celles au haut du bilan bancaire. C'est entre autre :

Ø la réduction des stocks ;

Ø la réduction des crédits aux

clients ;

Ø l'accroissement de crédits-fournisseurs

Ø Stimulation de dépôts à

vue,...

I.3. Les risques de

l'activité bancaire

En matière d'entreprise, aucun projet, petit soit-il,

ne peut être assujetti au risque et la réalisation de projet

devient aujourd'hui plus difficile et plus risquée qu'auparavant ;

d'où la prise en compte du risque revêt une importance

particulière.

La dynamique de l'environnement économique, politique,

social et culturel fait que tout projet soit voué, soit à la

réussite, soit à l'échec. Il ne suffit donc pas, pour un

manager, de gérer la réalisation d'un projet mais aussi de

veiller à la survenance de risques et leur gestion.

L'inhérence de risques à l'activité

bancaire nous a beaucoup motivé à parler des risques tant leur

origine est diverse. Nous ne nous sommes limité qu'à

l'énumération des risques auxquels toutes les entreprises sont

assujetties (les risques de fraude, les risques informatiques, les risques

d'incendie et d'inondation,...) bien qu'ils ne soient pas négligeables,

pour ne traiter que des risques propres à l'activité bancaire au

nombre de cinq : risque de crédit, de liquidité, de taux, de

change et d'insolvabilité. Ces derniers sont, d'une part, liés

à l'environnement dans lequel opère la banque (risque

systémique), d'autre part, à la gestion interne à la

banque elle-même. Mais, il s'avère mieux de définir le

risque avant d'en parler plus.

I.3.1. Définition

Le concept de «risqué» est souvent

entendu de diverses façons et le recours aux dictionnaires illustre bien

cette diversité de sens que l'on peut lui donner.

Il désigne tantôt « un danger

éventuel plus ou moins prévisible et le fait de s'y exposer dans

l'espoir d'en obtenir un avantage » (Le Robert), tantôt ,

« l'éventualité d'un événement ne

dépendant pas exclusivement de la volonté des parties et pouvant

causer la perte d'un objet ou tout autre dommage » (Le Robert ),

tantôt encore, « le dommage éventuel plus ou moins

prévisible, événement contre la survenance duquel on

s'assure, le fait de s'exposer à un danger, dans l'espoir d'obtenir un

avantage » (Le Littré). En effet, le risque désigne,

soit l'événement redouté, soit la probabilité

d'occurrence, soit les conséquences dommageables d'un

événement.

Selon Hervé COURTOT, « la notion de

risque correspond à un écart jugé inacceptable par rapport

à une norme utilisée dans le contrôle, que cet écart

résulte d'un aléas ou d'une incertitude »15(*).

Hervé COURTOT16(*) nous fait part de la contreversité des

débats sur le concept de "risque" en exposant les avis des uns et des

autres :

- "Un danger éventuel plus ou moins

prévisible" ;

- "L'éventualité d'un événement ne

dépendant pas exclusivement de la volonté des parties et

pouvant causer la perte d'un projet ou tout autre dommage" ;

- "C'est la possibilité que les objectifs d'un

système axé sur un but déterminé ne se

réalisent pas" ;

- ? C'est un péril, mesurable, visant des biens ou

activités précis, aux conséquences économiques

dommageables".

Ainsi donc, vue les débats sur la définition du

concept de "risque", il incombe aux gestionnaires de risques : ici, les

banquiers, d'en distinguer les principaux caractéristiques qui sont

notamment :

- Leur nature qui peut être commerciale ou

autre ;

- Leur origine pouvant être interne (spécifique)

ou externe (systémique) ;

- Leur conséquence ou leur effet produit ;

- Leur détectabilité traduisant la

capacité de prévoir leur apparition ;

- Leur contrôlabilité permettant de

différencier les risques choisis résultant du choix

raisonné et délibéré des responsables et

contrôlable de ce fait et les risques subis indépendant de la

volonté des responsables et difficilement contrôlables ;

- Leur probabilité d'occurrence, c'est-à-dire,

leur probabilité d'apparition et leur fréquence d'apparition.

I.3.2. Le risque

systémique

I.3.2.1. le risque

général

Le risque général est lié à la

survenance des crises politiques ou économiques. Les guerres

entraînent des fermetures d'entreprises, des réquisitions et des

destructions. Elles peuvent être à l'origine de moratoires qui

paralysent les règlements. Les troubles sociaux peuvent s'accompagner de

grèves continuelles que l'on a vues ici ou là, et qui finissent

par compromettre l'avenir de l'économie entière.

Le passage d'une crise économique est marqué par

des difficultés commerciales ou financières pour la plupart des

entreprises, et par un accroissement du nombre de "dépôts de

bilan". Tous ces événements néfastes pour

l'économie réelle se répercutent dans un sens ou un autre,

sur l'activité bancaire dans sa position de centre de circuits

économiques.

Les troubles monétaires amènent le gouvernement

à prendre des mesures telles que la suspension des paiements envers

l'étranger pour enfin freiner la propagation d'une crise

éventuelle. Dans certains pays, les défaillances des banques ont

entraîné des séries de faillites ou tout au minimum, des

perturbations organisationnelles.

Indépendamment des événements politiques

ou économiques, il faut noter également les conséquences

d'événements naturels tels des inondations, des

sécheresses, des incendies, des épidémies, des invasions

des parasites, qui peuvent frapper des régions plus ou moins

étendues. Tous ces événements d'ordre

général sont difficiles à prévoir et il est encore

plus difficile d'y parer. Leur prévision, lorsqu'elle est

rationnellement possible, est, à elle seule un élément de

trouble pour des affaires.

S'agissant du risque général, nous ne nous

sommes limité qu'à en citer les événements, quand

bien même il touche plus indirectement que directement mais toutefois

sérieusement l'activité bancaire.

I.3.2.2. Le risque

corporatif

Le risque corporatif ou professionnel réside

essentiellement dans les brusques changements qui peuvent modifier les

conditions d'exploitation d'un commerce ou d'une industrie :

pénurie de matière première, effondrement des prix,

révolution technique ou même simplement, modification profonde de

procédés de fabrication, apparition de produits

équivalents et moins chers, changement de mode ou désaffectation

de la clientèle.

Les banques, d'autant plus qu'elles ne sont pas

épargnées des précédents changements, craignent

tout particulièrement les positions spéculatives qui, se

généralisant dans une profession, peuvent rendre celles-ci

très vulnérables.

Il arrive que certaines industries se trouvent soudainement

confronter à une situation de surcapacité mondiale, ce qui

entraîne une concurrence ruineuse et la pratique quasi-universelle de

prix "dumping" rendue possible par des subventions gouvernementales. La survie

des entreprises de ces secteurs est alors strictement liée au bon

vouloir, qui n'est pas nécessairement illimité, des pouvoirs

publics.

Dans tous les cas, une surveillance, par là, une

réglementation des différents marchés s'avère

nécessaire. Le négoce de matière première et des

dangers exige de ce point de vue, une surveillance attentive. Les banques, en

tant qu'intermédiaires financiers, doivent non seulement être

surveillées, mais aussi réglementées dans leurs

activités.

Enfin de compte, signalons que le risque

général et le risque corporatif affectent la gestion des banques

de façon générale tout en les exposant au risques de

crédit, de liquidité, de solvabilité, de taux et de change

qui ne sont analysables que spécifiquement dans le secteur bancaire que

par la banque de façon individuelle.

I.3.2.3. La

nécessité de la surveillance de l'activité bancaire

Selon Sylvie de COUSSERGUES17(*), le système financier dont s'inspire

l'activité bancaire comprend trois composantes qui

interagissent :

- Un secteur réel où les capitaux

s'échangent directement contre des titres entre les agents non

financiers ;

- Un secteur bancaire qui assume le processus de finance

indirecte grâce à la transformation d'échéances et

de risques ;

- Les mécanismes de paiement dont le secteur bancaire

se charge la gestion et qui permettent aux agents économiques

d'effectuer leurs règlements dans les meilleures conditions de

coût et de sécurité.

Chaque sous-système présente des structures,

des intervenants, un mode de fonctionnement, mais aussi, des régulations

qui permettent d'amortir les chocs et de revenir à l'équilibre.

« Le risque systémique est issu d'une discordance entre les

comportements des intervenants au sein des différents

sous-systèmes et les mécanismes de régulation qui provoque

un déséquilibre économique général et de

grande ampleur »18(*).

La manifestation du risque systémique est la crise

systémique avec ses deux aspects qui s'imbriquent :

- d'abord, un déséquilibre initial de l'un des

sous-systèmes se propage à l'ensemble du système financier

par le jeu des réactions en chaîne ;

- ensuite, le déséquilibre de la sphère

financière s'étend à l'ensemble de l'économie.

Dans la mesure où les banques font partie prenante au

sein des trois sous-systèmes, elles sont au coeur du risque

systémique et leur activité mérite d'être

régulée et réglementée (arbitrée). En effet

les banques sont concernées par les effets du risque systémique

en tant qu'initiatrices, agents de propagation ou victimes.

I.3.2.3.1. La banque,

origine de la crise systémique

C'est dans l'exercice de la fonction d'intermédiaire

financier que des chocs peuvent apparaître, liés aux risques de

crédit et de liquidité auxquels les établissements de

crédit sont exposés.

Dans toute relation de crédit, le risque de non

remboursement ne peut être supprimé. Malgré une parfaite

analyse des informations fournies par les emprunteurs, malgré la

stabilité des relations avec la clientèle et les garanties

prises, la probabilité de défaut de l'emprunteur n'est jamais

nulle. Et, lorsque l'insolvabilité se manifeste, la banque subit des

pertes pouvant compromettre sa pérennité. Cette

appréciation imparfaite du risque conduit les banques, soit à

majorer le coût de crédit d'une part, ce qui poussent les bons

emprunteurs, pénalisés injustement, à renoncer à

leurs projets d'investissement, et de là, naîtra la crise ;

soit d'autre part, à minorer les coûts de crédit, sujet

à une augmentation de la masse monétaire avec ses effets qui sont

très nombreux.

Une crise de confiance peut gagner une banque sur laquelle

pèse un risque de liquidité faisant que la plupart des clients

à dépôts à vue créent une situation de

panique bancaire en s'alignant aux guichets pour retrait. Tous les

déposants sont par la suite gagnés par cette panique

d'anticipation et rejoignent les files d'attente devant les guichets de banque

du système qui est enfin atteint dans son ensemble.

I.3.2.3.2. La banque, canal

de transmission de la crise systémique

Les banques sont des agents majeurs de propagation de la crise

systémique en tant qu'intervenants actifs et quelquefois exclusifs sur

les marchés de capitaux. Le défaut d'un intervenant dans

l'imbrication des positions débitrice et créditrice met en

difficulté les autres y compris les banques et peut engendrer une

réaction en chaîne.

De même, une diminution brutale des cours des actifs

négociés sur certains marchés des capitaux ou encore, une

crise immobilière détériore la qualité des

garanties sur lesquels sont gagés les crédits et, en

réaction, les banques rationnent le crédit.

I.3.2.3.3. La banque,

victime de la crise systémique

A l'évidence, toute crise systémique affecte les

établissements de crédit : crise de liquidité,

perturbation des mécanismes de compensation, augmentation du nombre

d'entreprise en difficulté. Et, la banque à structure

financière fragile est alors amenée à la cessation de

paiement. La faillite d'une banque, surtout si elle est de grande taille, est

un événement désastreux à même de mettre en

cause la stabilité d'une économie : défaillance en

cascade de banques et entreprises, retraits massifs des dépôts

bancaires et fuite de capitaux vers l'étranger, désorganisation

du système des paiements, etc. C'est pour éviter des tels

déséquilibres que les pouvoirs publics justifient la surveillance

du secteur bancaire.

I.3.3. Les risques

spécifiques à l'activité bancaire

I.3.3.1. Le risque de

crédit

L'expérience a mainte fois prouvé qu'il n'y a

pas de crédit totalement exempté de risque, quelles que soient

les garanties dont il est assorti. Le simple retard dans le remboursement peut

être préjudiciable pour un établissement qui travaille avec

des fonds empruntés. Le bénéficiaire du crédit,

quel qu'il soit, entreprise, particulier, établissement de

crédit, collectivité territoriale, Etat, n'est à mesure

d'assurer confiance totale de rembourser les crédits qui lui ont

été consentis.

Les causes classiques d'insolvabilité des clients de

banques sont généralement diverses. C'est entre autre le risque

professionnel, celui général susmentionné et le risque

propre à l'emprunteur : le plus fréquent et difficile

à cerner. Il est récemment apparu un risque pays aussi

appelé risque souverain lié a la situation politique,

économique et géographique du pays hôte de l'emprunteur.

Selon Pierre DUPUCH, « le risque de

crédit est le risque de voir un emprunteur ne pas s'acquitter de ses

obligations de paiement d'intérêt ou de remboursement du principal

d'un crédit ». D'après le même auteur, plus le

risque est important, plus la rémunération du prêt est

élevée.

Le risque de crédit peut être analysé sur

le plan de crédit simple ou de titre sur des montants

élevés ; il est couramment appelé risque de

contrepartie dans le premier cas et risque sur le marché dans le second.

A ce second type de risque correspond un risque de livraison de titre.

I.3.3.1.2. Analyse

Le risque de crédit constitue l'essentiel du risque de

l'activité bancaire. Son appréciation est la

responsabilité essentielle du banquier, lui qui prend la décision

d'accorder un crédit ou d'acheter un titre. Cette appréciation

diffère selon la contre partie :

- Si le destinataire du crédit est une entreprise, la

banque évalue le risque grâce à un diagnostic financier des

instruments d'analyse financière : ratios, tableaux de flux, etc.

Toutefois, la relation de long terme complexie cette analyse.

- Lorsque le destinataire du crédit est un particulier,

l'appréciation du risque est plus difficile faute de documents

comptables reflétant la situation financière de l'emprunteur. Les

informations simples comme le revenu ou l'ancienneté dans l'emploi sont

utilisées. Pour les particuliers, l'analyse du risque est souvent

formalisée grâce à l'usage du crédit scoring.

- Dans le cas d'un marché, la banque analyse le risque

par elle-même ou utilise les notations des agents de "rating" sur le

risque présenté par l'émetteur d'un titre.

La prévention du risque de crédit consiste en de

principes simples mais difficiles à mettre en pratique :

- La prise de garanties, qui, d'une part peuvent être

réelles sous forme d'hypothèque ou de nantissement et d'autre

part personnelles sous forme de cautionnement ou d'aval, est

décidée de façon facultative par le banquier lors de

l'accord du crédit ou en cours de réalisation.

- La division du risque conduit la banque à repartir

les crédits entre un grand nombre de bénéficiaires ou

d'émetteurs de titres pour réduire la probabilité de non

remboursement. Il est périlleux de concentrer tous ses crédits au

financement exclusif de gros bénéficiaires, d'un secteur

d'activité ou d'une zone géographique car la banque s'exposerait

à des risques élevés en cas de récession de ce

secteur ou zone.

- La limitation des risques consiste, pour une banque,

à fixer les plafonds de crédit ou titres par emprunteur, par

secteur d'activité ou zone géographique.

- L'adossement et le provisionnement sont des moyens autres

pour amortir le choc d'une crise lié au risque de crédit.

I.3.3.2. Le risque de

liquidité

Le terme des ressources d'une banque étant plus court

que celui de ses emplois, le risque de liquidité se manifeste ;