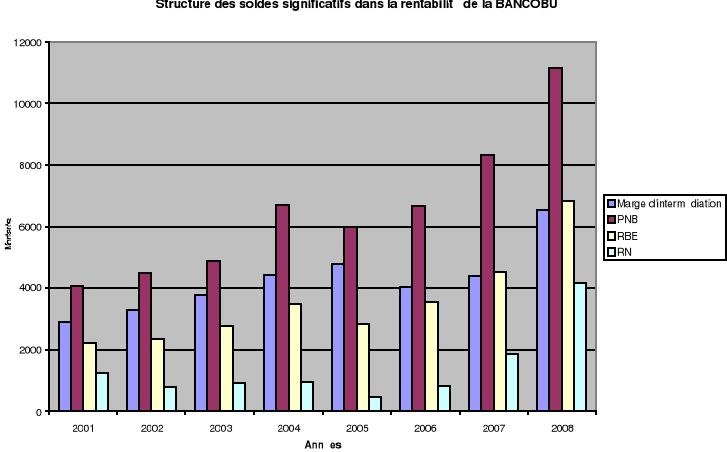

Tableau no 7 : Evolution des soldes significatifs dans la

rentabilité de la BANCOBU en millions de BIF

|

Années

|

Marge d'intermédiation

|

PNB

|

RBE

|

RN

|

|

2001

|

2 929,1

|

4 065,2

|

2 205,6

|

1 238,8

|

|

2002

|

3 291,6

|

4 504,8

|

2 364,7

|

773,9

|

|

2003

|

3 799,4

|

4 901,8

|

2 767,8

|

905,9

|

|

2004

|

4 423,3

|

6 714,7

|

3 470,2

|

956,3

|

|

2005

|

4 797,4

|

6 015,3

|

2 830,0

|

467,2

|

|

2006

|

4 041,9

|

6 677,0

|

3 558,3

|

822,9

|

|

2007

|

4 387,4

|

8 332,4

|

4 532,5

|

1 867,7

|

|

2008

|

6 518,0

|

11 179,6

|

6 856,4

|

4 172,1

|

Source : Nous-mêmes à partir des

données des rapports annuels de la

BANCOBU

PNB : Produit Net Bancaire

RBE : Résultat Brut d'Exploitation

RN : Résultat Net

Le produit net bancaire (PNB), le résultat brut

d'exploitation (RBE) et le résultat net (RN) sont trois soldes

particulièrement significatifs dans l'étude de la

rentabilité de banques.

Tout compte fait, la marge d'intermédiation

mérite une attention particulière du fait qu'elle visualise

l'importance de la marge clientèle (différence entre les revenus

sur les crédits accordés et les charges sur les

dépôts) et de la marge de trésorerie (différence

entre les intérêts sur placements et les intérêts sur

emprunts), avec la première qui est toujours importante par rapport

à la seconde au niveau de la BANCOBU.

L'écart entre la marge intermédiaire et le

Produit Net Bancaire montre la valeur des commissions perçues sur

l'ensemble des prestations fournies par la BANCOBU à sa

clientèle. Marge intermédiaire et commission font l'ensemble des

produits de la BANCOBU avec les revenus divers et les reprises.

La différence entrer le Produit Net Bancaire et le

Résultat Brut d'Exploitation est l'effet des frais

généraux qui sont souvent des frais du personnel, des charges

administratives et des dotations aux amortissements.

Ce sont des charges les plus importantes qui réduisent

le résultat de la BANCOBU avant ou après les dotations aux

provisions, selon que le risque de crédit est élevé ou

pas.

Le Résultat Brut d'Exploitation permet une comparaison

entre les banques aux conditions d'exploitations différentes ;

c'est entre autres les banques qui collectent des dépôts à

vue non rémunérés et qui doivent supporter des frais

généraux élevés et les banques qui collectent leurs

ressources sur le marché.

Le tableau suivant fait une comparaison entre les frais

généraux supportés par la BANCOBU et ceux supportés

par la BNDE :

Tableau n°8 : Evolution comparée des frais

généraux à la BANCOBU et à la BNDE en millions de

BIF

|

Année

|

(1): PNB BANCOBU

|

(2): RBE BANCOBU

|

(1-2)/1*100

|

(3): PNB BNDE

|

(4): RBE BNDE

|

(3-4)/3*100

|

|

2001

|

4 065,2

|

2 205,6

|

45,74

|

2 030,2

|

1 437,3

|

29,20

|

|

2002

|

4 504,8

|

2 364,7

|

47,51

|

2 352,9

|

1 656,2

|

29,61

|

|

2003

|

4 901,8

|

2 767,8

|

43,54

|

2 566,3

|

1 684,8

|

34,35

|

|

2004

|

6 714,7

|

3 470,2

|

48,32

|

2 559,4

|

1 521,6

|

40,55

|

|

2005

|

6 015,3

|

2 830,0

|

52,95

|

2 572,2

|

1 698,5

|

33,97

|

|

2006

|

6 677,0

|

3 558,3

|

46,71

|

2 097,8

|

1 075,9

|

48,71

|

|

2007

|

8 332,4

|

4 532,5

|

45,60

|

2 881,4

|

1 753,0

|

39,16

|

|

2008

|

11 179,6

|

6 856,4

|

38,67

|

3 241,4

|

2 130,5

|

34,27

|

Source : Les auteurs à partir des données

des rapports annuels de la BANCOBU

et de la BNDE

Les valeurs du produit net bancaire encaissé par la

BANCOBU (1) apparaissent très élevées par rapport

à celles du produit net bancaire encaissé par la BNDE (3). (2) et

(4) désignent les résultats bruts d'exploitation des deux

établissements qui, retranchés aux produits nets bancaires

donnent les frais généraux. En revanche, le rapport des frais

généraux au produit net bancaire ((1-2)/1 pour la BANCOBU et

(3-4)/3 pour la BNDE) montre que la BANCOBU supporte des frais

généraux élevés par rapport à la BNDE. Cette

situation est due au fait que la BANCOBU engage des charges d'exploitation

énormes liées aux frais du personnel dans la collette des fonds

de sa clientèle et autre charges attachées à

l'exploitation des guichets et agences.

Dans son processus de calcul, le Résultat Net peut

s'en trouver augmenté ou diminué, selon que les marge et/ou

commission ont augmenté ou baissé ou encore que les frais

généraux et/ou les provisions ont diminué ou

augmenté.

Figure 9. Structure des soldes

significatifs dans la rentabilité

Source : Nous-même à partir des données du

tableau n°7 Source : Nous-même à partir des données du

tableau n°7

|

|