|

|

MASTER 218 : ASSURANCE ET GESTION DU RISQUE

|

Réflexion sur le développement de la micro

assurance agricole

Francis Zambo-Zambo, Henri Bertrand, Marc de Taffanel,

Stanislas Goirand

Mémoire réalisé sous la direction du

professeur Didier Folus, enseignant à l'université Paris

Dauphine

« Les assureurs supposent, à tort ou à

raison, que les populations à faible revenu n'ont pas les moyens de

s'assurer. Intéressant, quant on sait que lorsque l'assurance s'est

diffusée à la fin du XIXe siècle, elle était vue

comme un service financier pour les pauvres. Les riches n'avaient pas besoin de

s'assurer puisqu'ils pouvaient s'auto assurer »

Craig Churchill

Sommaire

Introduction

4

I Présentation de la micro assurance

7

I.1 Qu'est-ce que la micro assurance?

7

I.2 La micro assurance agricole

9

I.2.a L'agriculture

9

I.2.b Les principaux risques rencontrés

10

I.2.c Aperçu de la micro assurance agricole

dans le monde

11

II-Les freins au développement de la micro

assurance agricole

12

II.1 Les facteurs pénalisant de l'industrie

des assurances dans les pays en voie de développement :

13

II.1.a - La préexistence d'autres formes de

solidarité.

13

II.1.b Le poids de la religion: la question de la

compatibilité entre l'assurance et la religion reste

d'actualité.

14

II.1.c Résistances rencontrées dans

le marketing des produits d'assurance

14

II.2- Les freins spécifiques au

développement de la micro assurance agricole

15

II.2.aCaractère incontrôlable des

risques

15

II.2.b Risque de covariance important

16

II.2.c Le risque de fraude, l'anti sélection

et l'alea moral

18

II.2.dDifficultés des régulateurs

à définir une réglementation en matière de

microassurance : le cas de la zone CIMA

18

III Quel avenir pour la micro assurance

agricole

21

III.1 la mise en place d'une politique de soutien

efficace.

21

III.1.a Au niveau macroéconomique.

21

III.1.b La formation des assureurs

21

III.2Freins à la pénétration

de la micro assurance dans les marchés : ébauches de

solutions

22

III.2.a Le marketing de proximité

22

III.2.b La micro assurance en

complémentarité des formes de solidarité existantes

23

III.2.c L'adaptation face à la religion

24

III.3. La qualité des prestations comme

moteur de développement

25

III.3.aEfficacité dans le processus

d'indemnisation

25

III.3.bEfficacité dans les processus de

conception et de souscription des contrats

26

III.4. Les réseaux de distribution

26

III.4.a Présentation des canaux de

distribution les plus utilisés

26

III.4.b Les Institutions de Micro-finance comme

canal de distribution efficace ?

26

III.5. La réduction des risques liés

à l'exercice de l'activité de micro assurance agricole.

27

III.5.a La responsabilité des

assurés

27

III.5.b le cas de l'assurance indicielle :

est-ce une solution parfaite face aux risques liés à l'assurance

agricole ?

28

Conclusion

30

Bibliographie

31

Introduction

Selon ses deux concepteurs David Dror et Christian Jacquier,

la micro assurance a pour but de permettre aux populations dites pauvres de

s'assurer. On retrouve ici le mot « micro » qui fait

référence à des régimes plus petits que les

régimes nationaux et veut donc donner un aspect de proximité. Le

mot « assurance » désigne l'instrument

économique qui permet de couvrir des personnes contre certains risques

en contrepartie d'une prime d'assurance. Philippe Trainar qui est le directeur

des affaires économiques et internationales en France donne la

définition suivante : « elle regroupe un ensemble de

mécanisme très pragmatiques qui sont destinés à

fournir des solutions d'assurance à des populations pauvres qui ne

trouvent pas de couverture auprès des compagnies classiques ».

On comprend bien dans cette définition que le but est de proposer une

assurance dont les primes payées par l'assuré seront très

peu élevées par rapport à celles proposées par les

compagnies d'assurance classiques.

Lorsque l'on a parlé pour la première fois de

micro assurance il existait déjà dans les pays en voie de

développement des assurances mais elles ne s'adressaient qu'à une

part sélective de la population. Ces dernières proposaient des

primes élevées et étaient souvent nationales et donc peu

adaptées au besoin de la majeure partie de la population de ces pays. En

effet, dans ces pays la plus grande partie de la population est dite pauvre et

ne peut donc pas octroyée une part de son salaire à un produit

qui peut ne pas lui servir.De plus les services d'assurance nationaux

étaient basés dans les milieux urbains alors que la plus grande

partie de la population est rurale. On voit donc que ces services

n'étaient pas en adéquation avec la réalité de ces

pays. C'est pourquoi il est logique qu'aujourd'hui la majeure partie des

cotisations d'assurance soient prélevées dans les pays dits

développés. Ces pays sont peu nombreux et ne sont pas les pays

ayant une démographie très forte. Ils ne représentent donc

qu'une faible proportion de la population mondiale. Le but de la micro

assurance est donc d'ouvrir l'accès à l'assurance à une

plus grande partie de la population. La micro assurance veut donc permettre la

couverture de risques contre des primes faibles et ainsi permettre à la

population qui n'avait pas d'assurance d'en obtenir une en se servant

également de nouveaux modèles de distribution pour avoir

accès aux personnes rurales.

La micro assurance a vu le jour lors de la conférence

de Bamako en 1987. Les politiques de santé des pays en

développement étaient alors mises en échec. Ces

dernières étaient basées sur des soins gratuits et une

couverture universelle alors qu'en réalité les soins

n'étaient pas donnés à tout le monde avec la même

qualité et n'étaient pas gratuits. L'Organisation mondiale de la

Santé a donc décidé de changer de méthode et

d'arrêter la gratuité des soins. Les Organisations Non

Gouvernementales, les collectivités ou organisation locales vont donc

devoir assumer la prise en charge de soins dans des centres de santé.

Grâce à ces centres elles mutualisent et permettent de diminuer

les couts et donc les prix. Cette mutualisation permet donc à des

populations n'ayant pas beaucoup de moyen financier d'avoir accès aux

soins. Bien que la micro assurance soit apparue par la santé aujourd'hui

elle se développe et propose de nouveaux produits dans tous les secteurs

de l'assurance.

Dans les pays en développement l'agriculture a une

place importante. C'est l'un des piliers économiques de nombreux pays.

La majeure partie de la population travaille dans ce domaine. Elle

génère de nombreux bénéfices. Ils peuvent

être économiques grâce à la vente des

récoltes, sociaux par la baisse de la malnutrition et la hausse du

niveau de vie des agriculteurs, environnementaux et culturels. La croissance

agricole peut donc aider à réduire la pauvreté. Cependant

ce secteur est risqué car les exploitants peuvent tout perdre en

très peu de temps. La météo par exemple y est souvent

difficile avec des probabilités de sécheresse ou de tempête

qui peuvent être élevées dans certains pays où les

conditions climatiques ne sont pas toujours propices à l'agriculture. Il

est donc important de pouvoir permettre aux exploitants qu'il soit petit ou

grand de s'assurer contre ces risques. C'est pourquoi la micro assurance a un

rôle important à y jouer. Elle jouera donc également un

rôle dans le développement de ce pays.

Cependant comme nous l'avons vu la micro assurance est un

concept relativement nouveau et qui s'est développé par la

santé et qui se développe peu à peu dans les autres

secteurs. Ici nous allons nous intéresser principalement à

l'agriculture qui est l'un des domaines les plus importants après la

santé pour les populations dites pauvres surtout par le rôle

économique qu'il a.

Nous pouvons donc poser la problématique

suivante : Comment peut se développer la micro assurance

agricole ?

Pour répondre à cette question nous allons

développer trois parties. Dans un premier temps nous ferons une

présentation plus précise de la micro assurance globale et

agricole. A travers ce portrait nous remarquerons que c'est un système

en plein essor mais qu'il existe de nombreux freins à ce

développement c'est ce que nous étudierons dans une

deuxième partie. Enfin nous verrons quel est l'avenir de la micro

assurance et comment cette dernière peut se développer à

l'avenir.

.

I Présentation de la

micro assurance

I.1 Qu'est-ce que la micro

assurance?

Depuis belle lurette, les hommes sont plus ou moins averses

aux risques. Ils cherchent donc à les réduire. Durant

l'antiquité, on remarque qu'il existait des systèmes d'entraide

qui peuvent ressembler à de l'assurance. C'est donc naturel que l'homme

cherche à s'assurer. La micro assurance est un type d'assurance qui

existe depuis l'initiative de Bamako en 1987. Comme sus-évoqué,

cette initiative de Bamako avait pour principal objectif d'initier des

réflexions sur la mise sur pied d'une politique santé efficace

dans certains pays. Suite aux assises y afférentes, de nombreuses

mutuelles de petites tailles avaient vu le jour par le biais des ONG ou des

collectivités locales. Les besoins évoluant, il a fallu trouver

d'autres systèmes capables de proposer de nouveaux produits, à

des échelles beaucoup plus grandes (en terme de nombre de personnes).

L'activité de micro assurance a évolué grâce

à des exemples tels que le Delta Life.

Delta life, société d'assurance au Bangladesh en

a été un précurseur en proposant une assurance mixte

c'est-à-dire composée d'une assurance vie et une contre assurance

décès. Il va développer deux produits : le

GrameenBima et le GonoBima. Le premier s'adresse aux populations pauvres vivant

en zones rurales mais exerçant une activité, alors que le second

vise les populations vivant dans des bidonvilles. En contrepartie de cette

assurance, des primes doivent être versées et sont comprises entre

0.50$ et 8.4$, proportionnellement aux sommes garanties. Cette

société voulait donc toucher principalement les personnes rurales

qui représentent 80 % de la population globale et ainsi, faire des

économies d'échelle à terme. Delta life a aujourd'hui un

portefeuille de plus d'un million de polices. Cette initiative a

été une réussite qui a incité de nombreuses

sociétés à présenter des opérations de micro

assurance. Celle-ci s'est tout d'abord développée dans les

régions suivantes du globe : l'Afrique, l'Asie et l'Amérique

du Sud.

Actuellement, 90 % des cotisations d'assurance viennent de

l'Europe, de l'Amérique du Nord et du Japon. Ces pays dont les

populations représentent à peine 15 % de la population mondiale,

sont les plus riches. C'est pourquoi il est souvent affirmé que

l'assurance est un « bien supérieur ».

Généralement, la consommation de ce bien est

corrélée à l'enrichissement d'un pays. Lorsqu'un individu

s'enrichit, il peut faire évoluer sa consommation de biens et augmenter

ainsi sa qualité de vie. A partir d'un certain niveau de revenu, il est

possible d'allouer une part de sa richesse à autre chose que les biens

de première nécessité et donc de consommer de l'assurance.

La part de la population mondiale n'ayant pas une couverture en assurance

quelconque est estimée à près de 85 %. Les personnes

concernées globalement se retrouvent dans tous les pays du monde. En

effet que ce soit en Europe, en Amérique du Nord ou au Japon, une part

de la population n'a pas la richesse suffisante pour s'assurer.

La micro assurance s'adresse aux personnes ayant des

ressources limitées ne leur permettant pas de payer les primes dans le

cadre des assurances classiques, que ces personnes appartiennent aux pays moins

nantis ou non. La micro assurance et l'assurance classique se

complètent donc.

La micro assurance en plus de proposer des prix faibles,

commercialise des produits mieux adaptés aux populations ayant des

ressources limitées. En effet, comme l'affirme Marc Nabeth dans son

livre Micro assurance : défis, mise en place et

commercialisation1(*), il existe une distorsion entre les garanties

proposées par l'assureur et les attentes ou les besoins des clients

potentiels.

Le monde de l'assurance dans les pays développés

a connu de nombreux changements qui ont souvent été induits par

les réseaux de distribution. La micro assurance doit donc trouver ses

propres réseaux pour que ceux-ci soient acceptés et

aisément utilisables par les populations cibles. D'autre part, les

coûts d'implémentation desdits réseaux doivent être

les plus optimaux possibles. C'est un point des plus importants car il faut

permettre des économies d'échelles, l'objectif étant de

compenser les frais de transactions qui sont très élevés

par rapport aux cotisations des assurés. Pour pouvoir distribuer les

produits de manière satisfaisante, les canaux de distribution

gagneraient à s'inspirer ou tout au moins à ne pas être en

inadéquation avec les usages et autres codifications

caractéristiques des zones dans lesquelles les compagnies envisagent de

proposer ses services.

La micro finance est le précurseur de la micro

assurance. Elle est à l'origine de la création de nombreuses

institutions et organisations en trente ans. En outre, elle a permis de

sensibiliser les populations aux risques en les faisant épargner ou

emprunter mais ces outils se sont avérés limités car ils

ne permettent pas de couvrir les risques dépassant les montants

épargnés ou empruntés par les différents

ménages. C'est pourquoi les ménages ont besoin d'avoir

accès à des produits d'assurance. Ceci permettrait que ces

populations soient moins vulnérables et qu'elles acquièrent la

sérénité (économique et psychologique)

nécessaire à l'éclosion de leurs activités. Par ce

biais et toute chose étant égale par ailleurs, l'Etat disposera

d'un outil efficace de lutte contre la pauvreté. La demande de micro

finance a été très forte dès la mise en place des

points de commercialisation des produits y afférents (voir graphique de

la page 30 de ce document). D'une part, les prestataires de ce domaine

d'activités ont créé pour les populations cibles, les

conditions de proximité nécessaires. D'autres parts, ils ont su

adapter leurs produits aux besoins réels des populations qui n'avaient

pas accès aux services financiers d'épargne ou de

crédit.

La demande de micro assurance est liée à des

données socio-économiques caractéristiques des populations

pauvres. Il faut donc que l'offre soit basée sur le coût et

l'efficacité des stratégies d'adaptation aux risques courants en

considérant la confiance des intéressés dans les services

informels ou dans ceux déjà mis en place. En effet, ces

populations préfèrent avoir recours à l'épargne ou

à des prêts d'urgence plutôt qu'à l'assurance car ces

deux possibilités leur permettent de résoudre les

problèmes de subsistance auxquels elles sont régulièrement

confrontées. Seulement, l'épargne ou les prêts d'urgence ne

peuvent pas couvrir les grandes dépenses, induites de la survenance de

sinistres inattendus et/ou ayant une ampleur assez importante. Ces populations

peuvent donc recourir à l'assurance pour se prémunir contre ce

type de risques. La planification est un facteur qui influence la gestion des

risques. En effet il faut soit recourir à de l'épargne, soit

payer des primes pour pouvoir réagir en cas de sinistres. Il est donc

utile d'avoir une vision à long terme. Seulement, la mise en pratique de

cette planification n'est pas aisée car en plus de la volonté, il

faut avoir la capacité de pouvoir se prémunir contre les risques.

Cela dépend en grande partie du revenu si celui-ci est régulier

ou non.

(

http://www.fanaf.org/IMG/pdf/20091022-InterventionANTONY_Michael.pdf)2(*)

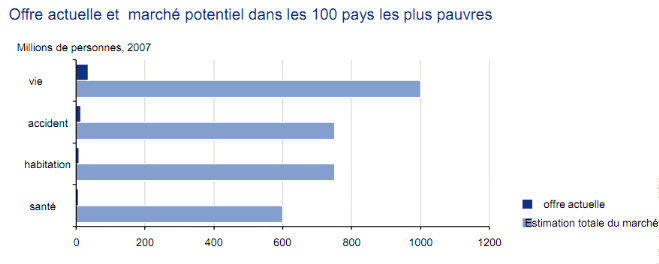

Ce graphique nous montre les parts de marché encore

disponibles de la micro assurance. C'est pourquoi les

« GROS » assureurs commencent à s'y

intéresser depuis quelques années afin de capter cette part de

marché. Dans la suite de cette partie, nous allons étudier

comment les produits d'assurance vont être modifiés afin de

pouvoir être proposés aux populations à faible revenu.

I.2 La micro assurance

agricole

I.2.a L'agriculture3(*)

L`agriculture est l'un des principaux secteurs

d'activités des pays en voie de développement dont des pans

importants de l'économie relèvent des secteurs primaire et

secondaire. Il convient toutefois de signaler que, son importance varie dans

ces pays suivant qu'ils sont à forte vocation agricole ou pas. On

distingue donc les pays à vocation agricole, les pays en mutation et les

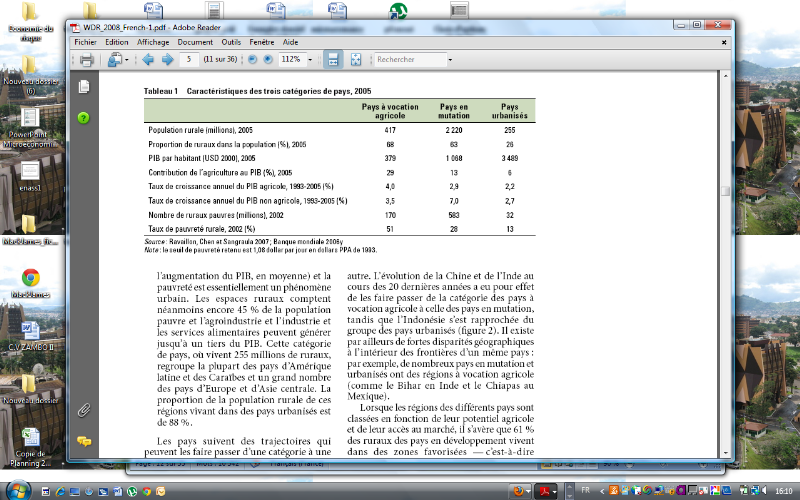

pays urbanisés. Le tableau ci-dessous donne la part moyenne de

l'agriculture dans la production des richesses par type de pays ainsi que de

multiples informations sur le monde rural.

La contribution de l'agriculture au développement est

multidimensionnelle. En effet, l'agriculture est simultanément une

activité économique, un moyen de subsistance pour les populations

pauvres et une source de services environnementaux.

· L'agriculture comme activité

économique : au vu de sa contribution dans le PIB (voir tableau

précédent), l'agriculture est une source de croissance

importante. Dans les pays à vocation agricole, elle emploie environ 65%

de la population active. En outre, le secteur agricole offre beaucoup

d'opportunités d'investissement pour les Etats, leurs secteurs

privés et pour les entrepreneurs étrangers. .

· L'agriculture comme moyen de subsistance :

l'agriculture emploie près de 86% des populations rurales dans le monde,

soit environ 1,3 milliard de personnes. Celles-ci exercent cette

activité pour des besoins de nutrition directe ou pour le petit commerce

dont l'essentiel des revenus est affecté au financement des besoins

basiques.

· L'agriculture comme source de services

environnementaux : les cultures agricoles contribuent à fixer le

carbone, à préserver la biodiversité et l'entretien des

bassins hydrographiques.

I.2.b Les principaux risques

rencontrés

L'activité agricole est confrontée à

plusieurs risques, dont la réalisation entraine souvent d'importantes

pertes d'exploitation. Lesdites pertes contribuent à la

paupérisation continue des paysans. D'autres parts, ces risques

agricoles accroissent de manière substantielle l'exposition à la

ruine des entreprises agro alimentaires et agro industrielles.

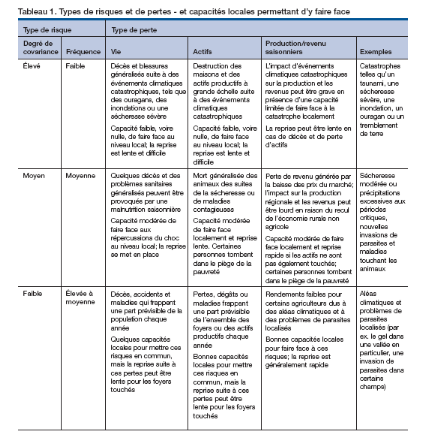

Les principaux risques auxquels sont confrontés

ce secteur et qui peuvent être couverts par les assureurs sont :

Les risques climatiques, qui regroupent tous les

évènements liés aux aléas climatiques qui influent

négativement sur les produits cultivés ou même la survie de

l'exploration. On y regroupe la sécheresse, les inondations, les pluies

hors saison, les coupes de chaleur et les tornades. Leurs zones d'impact

peuvent être très étendu ou localisé à

certains endroits. Ces évènement sont incontrôlables, peu

prévisible et leurs fréquences sont très variables

(surviennent tous les 10 ans, 20 ans, 100 ans). Par exemples, ces risques

climatiques seraient responsables d'une perte d'environ 70% des rendements

agricoles.

Les risques sanitaires, qui regroupent tout ce qui est

lié au parasitisme des cultures (sauterelle, criquets, etc.) ainsi que

les épizooties en élevage (peste aviaire, des petits ruminants,

etc.). A l'inverse des risques climatiques, des précautions peuvent

être prises pour limiter les dégâts.

Les risques Anthropiques, qui regroupent les

évènements liés à l'homme. Ce sont souvent des

incidents imprévisibles comme les vols, les incendies, les animaux. Des

précautions peuvent être prises aussi en plaçant des

clôtures contre les animaux

Les risques mécaniques, qui sont souvent les

pannes de motopompe pour irriguer les explorations.

Les risques d'accident, de maladie ou de

décès qui affectent directement la capacité du producteur

à générer un revenu.

Les risques commerciaux et financiers qui regroupent

les variations des prix des matières premières, ainsi que les

circuits de commercialisation et le financement de nouvelles machines.

Ces facteurs, ajoutés au cout de règlement des

sinistres, font de la micro assurance agricole un marché peu rentable.

En effet, peu de programmes d'assurance arrivent à couvrir leur frais

(Prime-frais de Gestion<Prestations).

I.2.c Aperçu de la micro

assurance agricole dans le monde

Plusieurs études ont été faites pour

avoir un aperçu global de la portée de la micro assurance

agricole. La quasi-totalité desdites études a conclu qu'il existe

très peu de programmes de micro assurance agricole dans le monde.

L'étude menée sur ce sujet par la MicroInsurance Centre4(*)a répertorié 122

programmes au niveau mondial, certains étant non fonctionnels. Les

difficultés rencontrées sont entre autres la

désuétude des équipements utilisés, le manque de

recyclage des agents chargés de piloter ces programmes, et la

viabilité précaire des institutions de micro assurance dont la

plupart survivent grâce à divers subsides.

Géographiquement, l'on note une forte concentration de ces programmes en

Amérique latine. Plus de détails chiffrés sur la micro

assurance dans le monde seront donnés dans la suite de ce document.

II-Les freins au

développement de la micro assurance agricole

Avec de très faibles taux de pénétration

en assurance, les pays en voie de développement demeurent des gisements

de potentialité en la matière. Ceci est d'autant plus pertinent

dans le cas spécifique de l`assurance agricole, étant entendu que

dans nombre de ces pays dont l'économie repose pour une grande part sur

le secteur primaire, l'agriculture constitue l'une des principales sources de

création des richesses.

En Afrique, le taux de pénétration en assurance

est estimé à 3, 3% pour un marché qui ne

représente que 1,2% du chiffre d'affaires assurantiel mondial5(*).

Les précédents chiffres étant un

aperçu de la situation dans le secteur des assurances pris dans sa

globalité, on peut aisément en déduire que ceux relatifs

à la micro assurance agricole sont presque insignifiants.

Une étude conjointe de l'Organisation Internationale du

Travail et de la Micro assurance Innovation Facility, réalisée

dans 32 pays africains en 2008 indique qu'environ seuls 14,7 millions

d'Africains ont une couverture de micro assurance. A cette date, cela

représentait 2,6% de la population vivant en deçà du

seuil normal de pauvreté dans les 32 pays d'étude.

Source : Etat de la micro assurance en

Afrique, Briefing Note 1, Octobre 2009, publication de l'Organisation

Internationale du Travail et de la Micro Insurance Innovation

Facility.

La Micro assurance agricole possède d'après

cette étude, la plus faible part de marché et le plus petit taux

de pénétration qui s'élève à 0,1% de la

population cible.

Ces performances pourraient susciter des

incompréhensions quand l'on sait qu'avec la micro assurance, la question

sur le niveau relativement élevé du montant des primes en

assurance classique, se pose désormais avec moins d'acuité pour

les populations à bas revenus. En effet, la modicité des montants

des primes est l'un des fondements de ce secteur dont les promoteurs veulent en

faire un important levier de lutte contre la pauvreté. Les raisons du

manque d'attrait de la micro assurance agricole s'expliquent donc, ne serait-ce

que partiellement, par des facteurs non pécuniaires.

Nous distinguerons d'une part les facteurs qui plombent

généralement la croissance de l'industrie des assurances dans les

pays en voie de développement, et d'autre part ceux qui sont

spécifiques au secteur agricole.

II.1 Les facteurs

pénalisant de l'industrie des assurances dans les pays en voie de

développement :

Ces facteurs sont en général une

résultante des us, de la culture et des religions des potentiels

assurés. L'on peut en citer une multitude regroupée dans trois

grandes rubriques :

II.1.a - La préexistence

d'autres formes de solidarité.

L'assurance peine à entrer dans les moeurs des

populations des pays en voie de développement à cause du

« retard »pris sur d'autres moyens de se prémunir

contre les risques. En effet, dans beaucoup de pays d'Asie et d'Afrique, des

regroupements affinitaires sous forme de mutuelles de solidarité

étaient déjà présents longtemps avant

l'avènement de l'assurance. Certaines formes de ces solidarités

ont même su s'adapter continuellement aux mutations

socioéconomiques. Elles sont aujourd'hui solidement implantées

car présentes depuis les plus petites cellules sociales (familles)

à des regroupements plus larges opérés sur la base

d'affinités quelconques (ethnie, clan, zone géographique

d'habitation, collègues, etc.). Leur rôle dans l'économie

est parfois considérable notamment dans le financement du secteur

informel qui est un pan important de production des richesses de nombreux pays

en voie de développement, et emploie les couches de population les plus

défavorisées.

L'un des exemples illustratifs est celui des tontines qui sont

des « associations de personnes qui, unies par des liens familiaux,

d'amitié, de profession, de clan ou de région, se retrouvent

à des périodes d'intervalles plus ou moins variables afin de

mettre en commun leur épargne en vue de la solution des problèmes

particuliers ou collectifs6(*) ». Appelées

« AJO »ou « ESSOUAN »en Afrique

(respectivement chez les Yorubas du Nigéria et chez les Bétis du

Cameroun), « CHIT » en Asie (Inde et Singapour), certains

auteurs font état de la présence des tontines dans ces continents

depuis des siècles. En Afrique par exemple, pour renforcer le volet

« solidarité »des tontines perçues comme un

héritage culturel, les participants y créent

systématiquement des caisses spéciales à versements

périodiques obligatoires (« caisse secours » au

Cameroun), dans le but d'apporter la contribution de l'association au

financement d'un évènement heureux ou malheureux impliquant l'un

des leurs.

II.1.b Le poids de la religion:

la question de la compatibilité entre l'assurance et la religion reste

d'actualité.

Si on s'appesantit sur le cas de l'assurance dommages dont

fait partie la micro assurance agricole, le reproche

généralement fait est que celle-ci tend à se substituer

à la Divinité à qui il revient de manière

exclusive, de décider du futur des Hommes et donc du sort à leur

réserver en cas de réalisation d'un risque. Ces croyances

freinent considérablement l'essor de l'assurance au sein des

communautés religieuses.

Le cas des pays et des communautés, dont la

législation ou le code de conduite s'inspirent plus ou moins fortement

de la loi islamique,est très illustratif de ce phénomène.

En effet, l'assurance étant une opération financière

où des gains d'argent sont escomptés par l'assureur (et parfois

l'assuré) via un contrat assimilable à un pari, celle-ci est

généralement perçue comme de la spéculation qui est

interdite par la charia. Cela pourrait expliquer en partie, le retard pris par

l'assurance dans les continents asiatique et africain qui comptent à

eux seuls près de 96% (76% en Asie et 20% en Afrique)7(*) des musulmans dans le monde.

II.1.c Résistances

rencontrées dans le marketing des produits d'assurance

L'une des difficultés contre laquelle est

confrontée la commercialisation des produits d'assurance n'est pas tant

la sensibilisation des populations cibles aux vertus de ceux-ci, mais

plutôt les caractéristiques propres à la technique

d'assurance contemporaine.

Pour les propositions à souscrire, il existe des

difficultés de compréhension du principe de l'assurance par des

franges de populations peu accoutumées à la vente de produits

abstraits (la sécurité dans le cas des assurances). Les niveaux

d'instruction relativement bas dans les pays en voie de développement

contribuent à accentuer cet état de chose qui rend le message des

destinateurs inaudibles par les populations cibles. Dans certains cas, des

populations ne comprennent pas pourquoi à la fin d'un exercice durant

lequel le sinistre visé n'est pas survenu, il ne rentre pas tout

simplement en possession d'une partie ou de la totalité de la prime

versée.

Un autre aspect de nature à détourner les

destinataires de l'assurance dans les pays en voie de développement, est

le temps relativement long entre la déclaration d'un sinistre et son

règlement. Pour des populations aux ressources et capacités de

refinancement limitées, cela n'est pas motivant car le temps mis dans le

processus d'indemnisation est fortement pénalisant pour leurs

activités. En outre, le processus d'indemnisation s'accompagne

généralement de procédures parfois lourdes et couteuses

qui constituent une source de dépenses supplémentaires et

même d'angoisse (lorsqu'elles se rattachent à certaines garanties

comme la santé, la couverture de frais funéraires, etc.). A titre

d'exemple, la cadence de règlement des sinistres dans la zone CIMA est

en moyenne de quatre (4) années8(*).

Aussi, des difficultés de communication subsistent.

D'une part, elles découlent du fait que dans certains pays en voie de

développement, les réseaux de distribution et de marketing des

entreprises d'assurance exercent majoritairement leurs activités dans

les centres urbains et périurbains. Ce manque de proximité avec

les populations rurales est une occasion manquée par les assureurs, de

susciter l'intérêt de potentiels clients pas toujours

familiarisés avec ce secteur. D'autre part, les canaux de distribution

des produits sont souvent assez sophistiqués (notamment ceux qui font

appel à un minimum de maitrise des nouvelles technologies de

l'information et de la communication) et donc très exclusifs de

certaines couches sociales compte tenu de la fracture numérique existant

entre les pays développés et ceux en voie de

développement.

II.2- Les freins

spécifiques au développement de la micro assurance agricole

Outre les difficultés passées

précédemment en revue, il existe des freins particuliers à

l'essor de la micro assurance agricole. Ceux-ci ne découlent plus

uniquement du désintérêtdes potentiels assurés, mais

aussi d'une relative réticence des assureurs.

En effet, les évènements assurés peuvent

accroitre l'exposition à la ruine des entreprises. Ils sont

généralement incontrôlables, avec un risque important de

covariance sans oublierles dangers de fraude, d'aléa moral et

d'antisélection. Les difficultés des régulateurs à

adopter une réglementation en la matière sont aussi à

signaler.

II.2.a Caractère

incontrôlable des risques

Les risques couverts sont généralement les

éventuelles pertes directement ou indirectement liées à

des conditions météorologiques défavorables, à des

catastrophes naturelles ou à la baisse des prix de marché des

produits agricoles. Les deux premiers types de risques sont

incontrôlables par essence, tandis que les prix dépendent plus ou

moins fortement de la conjugaison d'effets de facteurs exogènes (hausse

ou baisse de la demande domestique ou étrangère, rupture de

livraison des intrants agricoles, augmentation du prix du pétrole

entrainant une variation du cout des transports pour l'acheminement des outputs

vers les marchés, etc).

La nature de ces phénomènes fait que leur moment

d'occurrence, leur fréquence d'apparition et l'ampleur des

dégâts qu'ils pourraient causer, sont divers et changeants dans le

temps. Par conséquent, il est difficile pour les assureurs de

détenir des éléments fiables pour une bonne gestion des

risques contractuels et de solvabilité de leurs entreprises

(modélisation de la sinistralité, de la fréquence,

etc.).

II.2.b Risque de covariance

important

Tout comme en assurance classique, la mutualisation des

risques est l'un des principes de la micro assurance agricole, souvent

perçue comme une assurance de masse. Les intérêts

recherchés sont multiples. D'une part, il est question de faciliter les

modélisations actuarielles servant à la tarification. D'autre

part, la mutualisation donne à l'assureur une marge qui lui permet

d'indemniser les sinistrés avec les primes versées par tous les

assurés, souvent sous l'hypothèse que le nombre de

sinistrés et le cout des sinistres ne dépasseront pas un seuil

critique.Cette hypothèse optimiste n'est pas la règle concernant

la micro assurance agricole. En effet, la réalisation des principaux

risques9(*) couverts se

produit souvent à des échelles très grandes touchant des

régions entières et donc des cohortes d'assurés.

D'où la très forte covariance des risques qui caractérise

l'assurance agricole. Celle-ci est un motif d'inquiétude pour les

micro-assureurs car le caractère incontrôlable des risques fait

que ces derniers peuvent survenir à tout moment et mettre gravement

à mal la solvabilité des entreprises.

Cependant, des études ont démontré que le

fort risque de covariance de certains risques est généralement

atténué par une fréquence d'apparition peu

élevé. En même temps, les risques de covariance faible ont

des niveaux d'occurrence important dans le temps.

La composition du couple (covariance, fréquence), dont

l'un des deux éléments au moins est toujours élevé,

peut faire de la micro assurance agricole un secteur couteux pas très

rentable pour ses opérateurs. Ceci expliquerait en partie la

dernière place occupée par ce secteur dans le classement

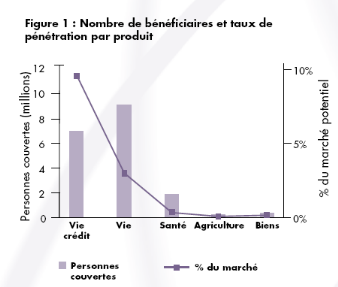

général des différentes branches de micro assurance (vie,

remboursement décès, santé, biens) tel que

présenté dans le premier graphique de cette sous-partie. En

effet, le risque de covariance n'étant pas aussi élevé

dans les autres branches, il est donc logique que les assureurs se sentent plus

en sécurité dans la commercialisation des produits relevant de

ces dernières.

II.2.c Le risque de fraude,

l'anti sélection et l'alea moral

La fraude peut survenir à deux moments de la vie du

contrat : pendant sa souscription ou pendant la déclaration du

sinistre par l'assuré. Le risque de fraude peut être

particulièrement élevé en Micro assurance agricole

à cause notamment des fortes contraintes budgétaires auxquelles

les petits exploitants sont confrontés. Ces contraintes sont

susceptibles de les pousser à donner des informations erronées

sur leurs exploitations ou à vouloir dramatiser les conséquences

des sinistres survenus ou imaginaires, afin d'en tirer un maximum de

bénéfices. La lutte contre la fraude contribue à alourdir

de manière non négligeable, les charges des assureurs. En effet,

ces derniers doivent mobiliser, former, puis déployer des équipes

de contrôle qui doivent souvent se rendre dans des coins

éloignés ou assez enclavés.

L'antisélection résulte de la non prise en

compte des différences de degrés d'exposition aux risques entre

les exploitants d'une même région. Une telle segmentation des

risques et donc des primes est couteuse car elle exige de l'assureur qu'il

diligente régulièrement des expertises sur le terrain. La

conséquence est que les primes peuvent être fixées sans se

soucier des avantages comparatifs (proximité d'un cours d'eau,

fertilité d'un lopin de terre, utilisation des intrants agricoles, etc.)

détenus par certains exploitants. Ceux-ci peuvent donc être

réticents à souscrire des polices d'assurances tandis que ceux

fortement exposés aux risques vont souscrire massivement, le tarif moyen

appliqué étant à leur avantage.

Quant à l'aléa moral, les populations couvertes

ont généralement des ressources limitées. Le paiement

d'une prime d'assurance peut induire parallèlement, la diminution des

dépenses d'entretien de leurs exploitations ou encore un

relâchement du suivi des activités agricoles du fait de la

sécurité désormais apportée par le contrat

d'assurance.

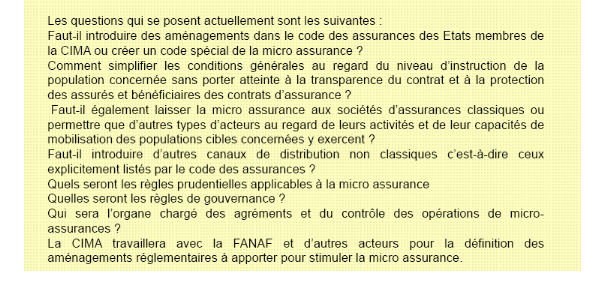

II.2.dDifficultés des

régulateurs à définir une réglementation en

matière de microassurance : le cas de la zone CIMA

Le rôle des autorités de régulation en vue

du développement du secteur de la micro assurance, est essentiel. Leur

implication est en quelque sorte une caution qui rassure les populations face

au déploiement d'une industrie méconnue. Dans un marché

d'assurance en général, les régulateurs doivent

définir une réglementation favorisant l'essor du marché et

l'actualiser régulièrement en cas de besoin. Au demeurent, ils

veillent à l'équité entre les cocontractants d'une part,

et entre les concurrents d'autre part.

C'est la recherche d'équité entre les acteurs du

marché qui rend délicate l'élaboration d'une

réglementation en micro assurance. En effet, par rapport à

l'assurance classique, de nouveaux facteurs entrent en compte.

Premièrement, la dualité de la vulnérabilité de

l'assuré : d'une part face à l'assureur qui est un

mastodonte, d'autre part du fait de la faiblesse de ses revenus.

Deuxièmement, une exposition accrue de l'assureur à la ruine

notamment dans le cas de la micro assurance agricole.

Il est donc essentiel pour le régulateur d'effectuer

des arbitrages délicats et adéquats entre les

intérêts des parties prenantes, afin d'assurer la

pérennité du secteur.Chaque mesure qui tient compte des

conditions de vie des assurés, doit être prise sous la contrainte

qu'elle n'entraine pas d'effet pervers susceptible de dégrader la

santé financière de l'assureur. Le tableau ci-après

associe sur une même ligne, une mesure prise en faveur des assurés

et les distorsions qu'elle pourrait entrainer sur l'entreprise si elle n'est

pas bien encadrée.

|

INTERET DES ASSURES

|

DISTORSIONS DANS LA SOCIETE D'ASSURANCE

|

|

Délais d'indemnisation trop courts

|

Accroissement du risque de fraude car réduction du

temps pouvant permettre à l'assureur d'effectuer les

vérifications et expertises nécessaires à la

détermination du niveau de l'indemnisation

|

|

Normes prudentielles surprotectrices des assurés

|

Exigence d'un niveau élevé des fonds propres

|

|

Niveau des primes très bas

|

Menace directe sur la solvabilité de l'entreprise et

exposition à la faillite

|

A titre d'exemple, l'implémentation de la micro

assurance est envisagée dans la zone CIMA depuis près de cinq

ans. Des assureurs ont entre temps réalisé des études de

marché sur certains produits de microassurance. Certaines études

se sont avérées concluantes et ont amené des

opérateurs à déposer des dossiers de

demanded'agrément auprès des autorités de

régulation, qui tardent à se prononcer. En effet, la

réglementation devant guider leurs analyses n'est toujours pas

définie. Les discussions en vue de son adoption achoppent sur les points

contenus dans l'encadré qui suit, extrait du bilan d'étape

dressé en 2009 par les instantes dirigeantes de la CIMA.10(*)

0D459557FF82/0/PolicySeminar_MIC09_Presentation_Ngbwa.pdf

Source :

http://www.munichre-foundation.org/NR/rdonlyres/F1AB7879-4004-4A0E-8D11-

III Quel avenir pour la

micro assurance agricole

Cette partie va aborder les réponses possibles (non

exhaustives) aux problèmes que rencontre le développement de la

micro assurance agricole. Les chapitres précédents laissent

entrevoir qu'il faut un agissement global, impliquant des interventions dans

divers domaines pour lui donner un avenir.

III.1 la mise en place

d'une politique de soutien efficace.

III.1.a Au niveau

macroéconomique.

Une véritable politique de soutien semble être la

clef de voute à tout futur de la micro assurance agricole.En effet,

comme cela a été développé ci-dessus, la micro

assurance est une activité qui peu s'avérer très couteuse

voire déficitaire. Au vu de l'importance du secteur agricole dans les

pays en voie de développement, les actions de soutien doivent impliquer

tant les agences de développement (institutions

spécialisées de l'ONU, AFD, etc.) que les gouvernements de ces

pays.

Les aides peuvent revêtir différentes formes. En

ce qui concerne les agences de développement, celles-ci peuvent verser

des subventions. Les circuits empruntés pour parvenir aux

concernés doivent faire preuve d'efficacité (diligence &

clarté dans la gestion).

Au demeurant, il serait bénéfique que ces

agences mettent l'expertise accumulée en la matière au service

des acteurs de la micro assurance dans les Etats dont il est question.

Par exemple, l'OIT a pris l'initiative depuis 2008 d'offrir

des fonds afin d'encourager l'essor du secteur de la micro assurance en

lançant des concours d'innovation à l'intention des principaux

acteurs (assureurs, distributeurs etc.).11(*)

Quant aux Etats, certes la réglementation à

mettre en vigueur devrait protéger les intérêts des

assurés et bénéficiaires de contrats. En même temps,

celle-ci ne doit pas mettre en péril la liquidité et partant la

solvabilité des prestataires de services. Il s'agit donc de

définir, en fonction des spécificités de chaque pays, des

règles garantissant un minimum de satisfaction aux assurés et une

rentabilité acceptable aux assureurs. Du coté des entreprises,

les états pourraient prendre des mesures incitatives (allègements

fiscaux) et tenir compte de la spécificité de la micro assurance

vis-à-vis de l'assurance classique, lors de l'adoption des prescriptions

réglementaires à appliquer.

III.1.b La formation des

assureurs

Dans la formation des assureurs, il serait important

d'imprégner ceux-ci des spécificités de ce concept dont la

maitrise des fondements et techniques demeurent vague voire inexistante. C'est

une exigence préalable pour garantir l'essor durable de la micro

assurance dans le temps, ses spécificités devant être

prises en compte dans les domaines suivants : distribution et marketing

adaptés aux réalités des populations cibles, conception

des produits répondant aux attentes des populations à bas revenus

puis des indicateurs permettant à l'entreprise de savoir si elle

n'attire pas plutôt des clients relativement plus aisés qui

saisissent l'opportunité des prix, tenir compte du niveau d'entendement

des clients afin que ceux-ci puissent décoder aisément les

clauses des contrats, définir des procédures de contrôle

adaptés à la micro assurance notamment en terme de normes

prudentielles. En outre, la formation devrait permettre de faire connaitre

cette branche encore peu développée et de susciter

l'intérêt des assureurs.

III.2Freins à la

pénétration de la micro assurance dans les marchés :

ébauches de solutions

Afin d'accroitre la densité de la micro assurance dans

les pays cibles, les stratégies suivantes pourraient être

envisagées en réponse aux difficultés

sus-évoquées :

III.2.a Le marketing de

proximité

Dans ces régions où les dialectes ont encore une

importance première, la question du langage et des supports à

utiliser pour véhiculer l'information se pose. Pour communiquer avec

efficacité, le marketing de proximité serait l'une des solutions.

Des commerciaux imprégnés des usages locales et s'exprimant en

langues vernaculaires pourraient être formés. Ils

présenteraient les produits dans les lieux de rassemblement populaires

(marchés, lieux de rencontre ludique, etc.) ou à domicile.Ces

commerciaux, à l'instar de ce qui s'est fait dans le cas de la micro

finance, seront les plus à même de rentrer dans une relation de

confiance avec les potentiels assurés afin de leur proposer la meilleure

protection possible.

Pour atteindre des masses plus importantes de populations,

les medias de proximité pourraient être sollicitées. Il

s'agit des radios et télévisions locales et rurales. Ceux-ci

émettent généralement en langues vernaculaires et ont

l'avantage de capter un très large auditoire qui les considère

comme un moyen d'information et de détente important, dans un contexte

où les sources de divertissement sont très peu

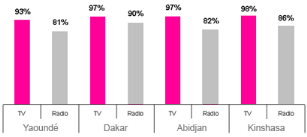

diversifiées. En Afrique par exemple, la tradition orale a

contribué à renforcer l'attrait de la radio et de la

télévision qui y sont très suivies (voir graphique

suivant) comme moyen d'éducation, de sensibilisation populaire et de

voyage rapide des informations.

Graphique : taux d'audience de la radio et

télévision dans certaines villes

Africaines

Source :

http://www.tns-sofres.com/espace-presse/news

III.2.b La micro assurance en

complémentarité des formes de solidarité existantes

Dans la plupart des cas, les formes de solidarité

déjà existantes dans les pays en voie de développement ne

constituent pas seulement un moyen de se prémunir contre les risques.

Mais, pour bien des populations, elles représentent aussi un

héritage culturel dont il faut assurer la continuité, un symbole

d'appartenance à un corps social ou clanique, ou encore un cadre de

retrouvaille et d'échange entre personnes qui se revendiquent d'un lien

bien défini qu'elles souhaitent pérenniser.

Dans un tel contexte et pour un départ, les promoteurs

de la micro assurance devraient privilégier une approche de

juxtaposition et non de remplacement vis-à-vis des regroupements sociaux

dont il question. Cela revient, dans la stratégie de marketing et dans

la conception des produits de micro assurance, à tenir compte de

l'existence de ces autres formes de solidarité et d'adopter un discours

de complémentarité/supplémentarité plutôt que

d'exclusivité. A titre d'exemple, abordons le cas des tontines dont il

a été abondamment question plus haut. Les sociétés

qui souhaitent commercialiser des produits de micro assurance dans un

environnement dominé par cette pratique peuvent s'appuyer sur le

caractère limité de ses capacités d'intervention.En effet,

il s'avère que ces tontines sont très souvent limitatives en

termes de nombre de participants car ce sont très souvent des

micro-regroupements affinitaires. Par conséquent, les flux financiers

générés ne sont pas assez élevés, ce qui

limite considérablement la capacité d'intervention des

participants face à des sinistres d'une certaine taille ou qui

surviennent simultanément à plusieurs membres de l'association.

C'est un problème que la souscription d'un contrat en micro assurance

peut résoudre, vu que les clients ne sont pas seulement des membres d'un

microcosme donné, mais des gens de divers horizons. L'exigence de

remplir tel ou tel critère d'appartenance est levée en micro

assurance. La large mutualisation qu'elle permet donc apporte une marge de

sécurité extrêmement plus élevée.

III.2.c L'adaptation face

à la religion

Comment proposer aux assurés une protection respectant

leurs religions ?

De plus en plus, les freins au développement de la

finance que posent les religions sont entrain d'être levés, aux

moyens de la mise sur le marché des produits spécifiques. Ceux-ci

présentent des caractéristiques qui visent à ne pas aller

à l'encontre des préceptes religieux. Compte tenu de

l'enracinement des religions dans les pays en voie de développement, la

micro assurance pourrait largement s'inspirer de l'exemple de l'assurance

classique qui a mis au point des stratégies et des produits compatibles

aux exigences religieuses.

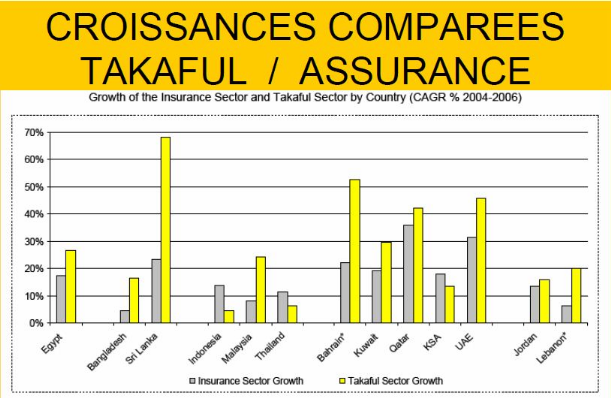

A cet effet, les micro assureurs pourraient définir un

modèle émanant du takaful qui est la troisième et

dernière composante de ce qu'on appelle la finance islamique.

Il provient d'un mot arabe :

« Kafala », dont le sens est : « se garantir

l'un l'autre »11(*). C'est une assurance mutuelle qui part d'un principe

fort : le partage du risque coopératif combiné à

l'instauration d'une séparation nette entre l'opérateur et le

participant.Il s'agit donc d'un système qui éradique trois

éléments contraires à la religion :

- l'Al Maisir (principe du jeu, de loterie)

- l'Al Gharar (l'élément aléatoire non

maîtrisable),

- et l'Al Riba (les intérêts)

D'autre part, il est interdit aux compagnies dites Takaful

d'investir dans certains secteurs tels que la pornographie, l'alcool et les

armements. 12(*)Ce

système d'assurance est en pleine expansion dans les pays musulmans

(plus de 20% de croissance en moyenne entre 2008 et 2010)13(*) comme le montre le tableau

suivant :

(Source : Takaful, développement et

perspectives, IIème forum français de la finance

islamique)

Il serait opportun pour les micro-assureurs d'introduire

cette approche et de l'adapter à leur industrie pour élaguer

progressivement les problèmes de pénétration du

marché liés aux préceptes islamiques, et augmenter ainsi

la densité de l'assurance dans ces pays.

Signalons aussi que d'autres religions ont des

systèmes d'assurances particuliers. , Le Vatican par exempleassure

spécifiquement ses écoles, universités autres

éléments de son patrimoine.et reliques. La religion juive fait

également assurer des bouts anciens de parchemin de la Tora jugés

suffisamment importants.14(*)

III.3. La qualité

des prestations comme moteur de développement

III.3.aEfficacité dans

le processus d'indemnisation

Les micro-assureurs doivent faire preuve d'exemplarité

dans l'application des clauses contractuelles conclues avec leurs clients. Cela

exige la célérité dans le traitement et le paiement des

sinistres ainsi que le respect des engagements pécuniaires y relatifs.

Ce sont les deux conditions sine qua none de la fidélisation des clients

et de la souscription de nouveaux contrats, afin de garantir le

développement de cette industrie qui se veut être une assurance de

masse.

L'exigence de la qualité des prestations est plus

renforcée dans le cadre de la micro assurance. Les primes versées

représentent une part non négligeable des ressources des

assurés qui font partie des populations les plus démunies. En

contrepartie des sacrifices qu'ils consentent et de la confiance placée

en ces sociétés, toutes les mesures doivent être prises

pour que les garanties de sécurité achetées au

préalable leur fassent percevoir l'utilité de leur

démarche.

Dans le cas contraire, l'image de la micro assurance pourrait

être durablement affectée et son essor fortement plombé.

III.3.bEfficacité dans

les processus de conception et de souscription des contrats

Les contrats doivent être libellés en tenant

compte de la capacité moyenne des populations cibles à

décoder le message qu'ils véhiculent. Les contrats d'assurance

comportent des détails (plafonds, franchises, exclusions, forfaits,

durée de couverture, garanties) que le client doit comprendre avant de

signer son adhésion. Le but est d'éviter des situations

conflictuelles ou la généralisation des contestations née

de différences d'interprétation ou de compréhension des

clauses contractuelles.

Il est donc important que les assureurs organisent des

enquêtes pilotes préalablement au lancement d'un produit sur le

marché ou qu'il se référent aux statistiques sur le niveau

d'alphabétisation moyen, la maitrise des procédures

financières de base ou la disponibilité des statistiques sur les

expériences similaires passées. De fortes différences

peuvent exister entre des ères géographiques d'un même pays

du fait des raisons politiques,historiques, culturelles, ou religieuses.

III.4. Les réseaux

de distribution

III.4.a Présentation des

canaux de distribution les plus utilisés

Ils doivent être adaptés à la

spécificité de la micro assurance dont une frange des clients vit

dans les zones rurales. Trois principales possibilités s'offrent aux

micro-assureurs et sont aujourd'hui exploitées :

- le démembrement des compagnies dans les zones

ciblées qui peut être couteux surtout pour les assureurs

classiques qui veulent présenter des opérations de micro

assurance ;

- la vente directe à travers les nouvelles

technologies qui se heurte à une maîtrise relative de ces outils

par les populations, et surtout à un manque d'infrastructures permettant

d'atteindre ses objectifs en matière de taux de couverture ;

- l'intermédiation par des courtiers

spécialisés en la matière (l'exemple de l'entreprise

française PlanetGuarantee présente en Afrique et Asie où

elle est en partenariat avec les sociétés locales pour la

distribution des produits de micro assurance dont ceux agricoles) ou par les

Institutions de Micro Finance (IMF).

III.4.b Les Institutions de

Micro-finance comme canal de distribution efficace ?

De par le fait que la micro finance met à la

disposition des populations à bas revenus, des services financiers leur

permettant de ne plus envisager l'avenir à court terme mais de le

planifier et d'investir pour l'éclosion de leurs activités, elle

a connu un développement fulgurante dans les pays en voie de

développement.

(en millions de personnes)

Au demeurant, la présence des IMF sur le terrain depuis

plusieurs années leur permet aujourd'hui d'avoir des taux de

pénétration assez élevés dans les pays en voie de

développement, et une parfaite connaissance du milieu rural. A ce sujet,

on peut citer l'exemple très illustratif d'EMT, une micro finance du

Cambodge dont les clients sont en moyenne les 80% des ménages de chaque

village où cette institution est implantée.

Pour les micro-assureurs, une collaboration avec les IMF sur

la distribution des produits pourrait être bénéfique

à plus d'un titre :

- Les IMF constituent un réservoir de clients efficace.

Au vue de la confiance qu'elles inspirent auprès des petits

épargnants, elles sont un atout dans la présentation, la

proposition et l'aide à la souscription des contrats de micro

assurances.

- Pour profiter de leurs réseaux de distribution

déjà étendus et réduire les couts d'installation,

l'ouverture de guichets « micro assurances » dans leurs

agences pourrait être pertinente.

- Elles sont un moyen de dépôt et de

sécurisation des primes collectées en zones rurales, étant

entendu qu'elles sont parmi les très rares institutions

financières présentes dans ces zones.

III.5. La réduction

des risques liés à l'exercice de l'activité de micro

assurance agricole.

III.5.a La

responsabilité des assurés

Il est important que les agriculteurs soient

imprégnés des méthodes modernes de préservation de

la productivité agricole afin de d'atténuer l'exposition à

la sinistralité. Cela passe par leur implication personnelle dans la

quête et la maitrise des techniques y relatives, ou par une implication

à plus grande échelle des Etats, institutions

spécialisées (FAO) et programmes d'assurances agricole (vastes

campagnes de sensibilisation, de vaccination du bétail, de distribution

des engrais et pesticides, etc.). Un agriculteur qui intègre un minimum

de ces connaissances dans ses activités s'accorde uneautoprotection

supplémentaire qui limite ou atténue les pertes d'exploitation

à son propre profit et à celui de l'assureur.

III.5.b le cas de l'assurance

indicielle : est-ce une solution parfaite face aux risques liés

à l'assurance agricole ?

L'assurance indicielle est différente des autres types

d'assurance agricole. Elle indemnise l'ensemble des assurés d'une

région si certaines conditions climatiques nécessaires au bon

développement des cultures et fixés dans le contrat, ne sont pas

réunies pendant la période d'observation. Elle se base sur un

indice climatique qui tient généralement compte de la

pluviométrie. En se référant sur des études

menées dans les régions concernées, l'assureur

définit pour l'indice un seuil critique en deçà duquel le

processus d'indemnisation est automatiquement

déclenché.

Généralement, les montants d'indemnisation varient au prorata de

la différence entre ce seuil et la valeur de l'indice observée.

,

Par exemple, « pour une prime de 2 euros par acre et un indice de

100 mm, l'indemnisation maximum pourrait être de 20 euros si la

pluviométrie est inferieure ou égale à 40mm, avec un

montant dégressif jusqu'à 99 mm ». (Agence

française du développement, rapport de travail du deuxième

trimestre 2011)15(*).

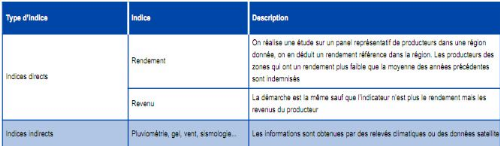

Les indices sont classés selon deux catégories : direct

ou indirect. Le tableau suivant (AFD Document de travail n° 113) en donne

les caractéristiques principales.

Les plus utilisés sont les indices indirects

(déjà utilisés en Inde, Philippines, Malawi et

Ethiopie)16(*). L'indice

direct basé sur le rendement fût quand à lui utilisé

en Inde (Produit NAIS : AICI): « les polices sont indicés

sur un rendement local déterminé par la méthode du

CropCuttingExperiment »17(*).

Ce système présente de nombreux avantages pour

l'assureur car il permet de répondre à plusieurs

problématiques soulevées au chapitre II dont :

- La lutte contre la fraude : les fausses

déclarations de sinistres ni l'exagération de conséquences

de ceux-ci ne sont pas possibles, le risque portant sur les variations d'un

indice bien défini.

- Les impacts de l'aléa moral et de

l'antisélélection sont extrêmement réduits voire

inexistants, les agissements des assurés ne pouvant influencer la

météo.

- La réduction des couts d'évaluation des

sinistres sur le terrain.

Cette solution présente malgré tout quelques

inconvénients :

- Le risque de base : cette solution n'est pas toujours

au profit des assurés car elle exacerbele risque de base, étant

entendu qu'il peut avoir un écart considérable entre les

indemnités versées et les pertes réelles subies par les

petits exploitants.

- Des dépenses supplémentaires (implication dans

la mise en place et l'entretien des stations météorologiques)

sont à effectuer par les assureurs pour une fiabilité des

données météorologiques, permettant la conception d'un

indice pertinent afin que le système soit précis et juste.

- Enfin, les aléas

« incontrôlables » de ce système seraient

à même de le mettre en péril. En effet, le

réchauffement de la planète, les phénomènes

climatiques extrême se multiplie (Organisation

météorologique Mondiale, OMM)18(*). Cela représente une véritable menace

pour les assureurs agricoles qui pourraient voir le montant des

indemnités augmenter de manière exponentielle dans le futur.

Conclusion

La micro assurance agricole est un levier important de la

lutte contre la pauvreté. De par les garanties qu'elles proposent, les

activités des petits exploitants peuvent passer d'une agriculture de

subsistance à une dimension productive, génératrice de

revenus.

C'est une activité qui implique simultanément

plusieurs types d'acteurs, depuis les petits exploitants aux organismes de

lutte contre la pauvreté ou la faim, en passant par les gouvernements

et les assureurs. Son essor exige donc l'implication d'une multitude de parties

prenantes dont chacune a un rôle important à jouer.

A cet effet, les gouvernements et les agences de

développement devraient continuer à stimuler et à

encourager l'implémentation des programmes de micro assurance agricole,

et les soutenir sous différentes formes pendant l'exercice de leurs

activités souvent très peu ou pas rentables.

La responsabilité des agriculteurs n'est pas à

négliger, étant donné que c'est pour eux que ces

programmes sont conçus et appliqués. Ils doivent donc faire

siennes toutes les règles en matière de prévention des

sinistres, de probité et de bonne coopération avec les

assureurs.

Enfin, le développement de la micro assurance agricole

dépend pour une large part des assureurs. C'est à travers la

conception de produits innovants, équitables, et mieux adaptés

aux besoins des potentiels assurés que leurs stratégies de

communication, de marketing et de vente trouveront un écho favorable

auprès des concernés. En sus, il leur incombe le choix des canaux

de distribution les plus efficaces pour l'atteinte de leurs objectifs de

pénétration des marchés cibles.

Toutes ces mesures à prendre par chacun des acteurs

pris isolément, doivent être conjuguées de manière

à créer une synergie qui fera de la micro assurance agricole non

plus une simple opportunité, mais un catalyseur dans le processus de

création de la richesse tant pour les assurés que pour les

assureurs.

Bibliographie

Livres, Conférences et documents

Marc Nabeth « Micro

assurance ; Défis, mise en place et

commercialisation » 2006

Graig Churchill

« Protéger les plus démunis ; Guide de la micro

assurance »

Matthieu Leproux « 80 hommes pour

changer le monde » - Éditions JC Lattès

Secrétaire Général de la

Conférence Interafricaine des Marchés d'Assurance

(organisation intégrée de l'industrie des assurances entre les 14

pays de la zone FRANC CFA d'Afrique Centrale et de l'Ouest), article du 05

Juillet 2011

Publication de l'Organisation Internationale du

Travail et de la Micro Insurance

InnovationFacility. « Etat de la micro assurance en

Afrique », Briefing Note 1, Octobre 2009,

Matthieu GASSE-HELLIO,

« Les tontines dans les pays en développement »,

mémoire à l'UNIVERSITE DE VERSAILLES

SAINT-QUENTIN-EN-YVELINES, bibliothèque virtuelle sur le

microcrédit.

Ralph Stehly, Professeur d'histoire des

religions, Statistiques sur les musulmans dans le monde, Université de

Strasbourg.

Paru dans « Cameroon

Tribune », Article intitulé « La CIMA

prône la rigueur dans les assurances », le journal officiel de

la République du Cameroun, édition du 18 Octobre 2011, rubrique

« Actualités, Economie, Société ».

The world Takaful report, Ernst & Young,

2011

AFD Document de travail n° 113

· Gestion des risques agricoles par les petits producteurs

· mai 2011.

OMM, « vers une augmentation des

phénomènes météorologiques

extrêmes », 2003.

Sites Internet :

www.fanaf.org

www.munichre-foundation.org

www.lamicrofinance.org

www.microworld.org

http://www.ilo.org/public/english/employment/mifacility/download/presentations/mconf2008_tomchinsky.pdf

http://www.burkinapmepmi.com

http://www.persocite.com/orient/stats.htm

http://www.munichre-foundation.org/NR/rdonlyres/F1AB7879-4004-4A0E-8D11-.html

www.ilo.org

http://www.ilo.org/public/french/employment/mifacility/index.htm

http://www.tns-sofres.com/espace-presse/news

http://tamwil-islami.com/la-finance-islamique/takaful/

http://www.aslim-taslam.net/article.php3?id_article=882

http://www.news-assurances.com/artdossiers/dossier-%%AB-religion-%%BB-lassurance-des-biens-religieux/016728037

http://www.unmillenniumproject.orglrcports/prefacc_french.htl11

http://www.notre-planete.info/actualites/actu_210_augmentation_phenomenes_meteo_extremes.php

http://www.microinsurancenetwork.org/challenges

* 1 Marc NabethMicro

assurance défis, mise en place et commercialisation (2006)

* 2

http://www.fanaf.org/IMG/pdf/20091022-InterventionANTONY_Michael.pdf

* 3 Les principaux chiffres

sur l'agriculture présentés dans ce sous-titre sont issus du

RAPPORT 2008 DE LA BANQUE MONDIALE INTITULE : « RAPPORT 2008 SUR

LE DEVELOPPEMENT DANS LE MONDE : L'AGRICULTURE AU SERVICE DU

DEVELOPPEMENT ».

* 4 Organisation

localisée à Appleton aux USA et créée en 2000. Elle

a pour objectif de promouvoir le développement de la micro assurance

dans le monde par l'innovation dans la conception des produits, par

l'établissement des plateformes de dialogue entre les assureurs et les

régulateurs, l'organisation d'ateliers de présentation de la

micro assurance, de ses spécificités relativement à

l'assurance classique, etc..

* 5 Source :

Secrétaire Général de la Conférence Interafricaine

des Marchés d'Assurance (organisation intégrée de

l'industrie des assurances entre les 14 pays de la zone FRANC CFA d'Afrique

Centrale et de l'Ouest), article du 05 Juillet 2011 dans le site

http://www.burkinapmepmi.com.

* 6Matthieu GASSE-HELLIO,

« Les tontines dans les pays en développement »,

mémoire à l'UNIVERSITE DE VERSAILLES

SAINT-QUENTIN-EN-YVELINES, bibliothèque virtuelle sur le

microcrédit.

* 7 Source : Statistiques

sur les musulmans dans le monde, Ralph Stehly, Professeur d'histoire des

religions, Université de Strasbourg dans le site

http://www.persocite.com/orient/stats.htm

* 8 Source : article

intitulé « La CIMA prône la rigueur dans les

assurances », paru dans « Cameroon Tribune », le

journal officiel de la République du Cameroun, édition du 18

Octobre 2011, rubrique « Actualités, Economie,

Société ».

* 9 Baisse des rendements

agricoles du fait des mauvaises conditions climatiques ou de la chute des prix

de vente des récoltes, catastrophe naturelle, mort de bétail du

fait de maladies, etc.

*

100D459557FF82/0/PolicySeminar_MIC09_Presentation_Ngbwa.pdf

* 11 La finance

Islamique ; TamwilIslami,

http://tamwil-islami.com/la-finance-islamique/takaful/

* 12

http://www.aslim-taslam.net/article.php3?id_article=882

* 13 The world Takaful report,

Ernst & Young

* 14

http://www.news-assurances.com/artdossiers/dossier-%%AB-religion-%%BB-lassurance-des-biens-religieux/016728037

* 15 AFD Document de travail

n° 113

· Gestion des risques agricoles par les petits producteurs

· mai 2011

* 16 Voir annexe tableau des

exemples d'assurance indicielle, AFD Document de travail n° 113)

* 17AFD Document de travail

n° 113

· Gestion des risques agricoles par les petits producteurs

· mai 2011

* 18OMM, « vers une

augmentation des phénomènes météorologiques

extrêmes », 2003,

http://www.notre-planete.info/actualites/actu_210_augmentation_phenomenes_meteo_extremes.php.

|