|

Chapitre 1 LE RECOUVREMENT DES CREANCES PUBLIQUES

Chapitre 2 REMERCIMENT

Au terme de ce modeste travail, Nous tenons à

exprimer notre gratitude à Monsieur Fkirate Abdelmoutalib, notre

professeur à Hepro d'avoir accepté sans réserve de nous

encadré pour la réalisation de ce mémoire dans de bonnes

conditions ainsi qu'a notre directrice Mme Al Alaoui.

Nos remerciements vont aussi à tous les

professeurs et staff de l'école qui ne ménagent aucun effort pour

que la formation soit solide et de qualité.

Que tous ceux qui ont participé de près

ou de loin à la réalisation de ce travail trouvent ici

l'expression de notre reconnaissance.

Chapitre 3 Dédicaces

Je dédie ce travail aux personnes qui me sont

très chers notamment :

Mes parents pour leur soutien, leur confiance, leur

amour profond et pour les sacrifices qu'ils ont fait pour la réussite

de mes études.

Mes frères pour le respect et l'amour qu'ils

ont pour moi.

Mes chères formateurs M.fkairat ainsi que

en signe de Reconnaissance pour son

soutien moral et matériel.

Ainsi qu'à tous mes amies et mes collègues

qui m'ont fait preuve d'une amitié sincère Je leur souhaite une

vie pleine de joie et de réussite.

PARTIE TEHORIQUE : les différentes

étapes du recouvrement

Introduction..........................................................................................6

Chapitre 4 : Le recouvrement à l'amiable des

créances publiques

Section 1: généralités sur le

recouvrement

1.1 Définition de l'action en

recouvrement.......................................................9

1.2 Les Créances Publiques

.........................................................................9

1.3 Les Comptables Charges Du

Recouvrement..................................................10

1.4 Les modes de recouvrement des

créances

publiques........................................................................................10

1.5 Moyens paiement des créances

publiques ..................................................11

Section 2 : le recouvrement amiable

Définitions ...

2.1

Définition.................................................................................12

2.2 Contrôle de

régularité de la

recette.....................................................12

2.3 Prise en charge des ordres de

recette...................................................12

2.4 Exigibilité et majorations de

retard .....................................................13

Chapitre 5 : Le

recouvrement forcé des créances publiques

Section 1 : recouvrement force

1.1 Règles

générales

....................................................................14

1.2 Personnes pouvant faire l'objet de

recouvrement forcé ........................14

1.3 Conditions préalables au

recouvrement forcé.....................................14

1.4 Degrés de recouvrement

forcé........................................................15

PARTIE PRATIQUE : les voies d'exécutions

et les techniques suivies par les comptables chargés du recouvrement

Chapitre1 : La trésorerie

générale du royaume et les procédures

d'exécution

Section 1 : La trésorerie

générale du royaume

1.1 Présentation de la

TGR........................................................................17

1.2 Les missions de la

TGR...................................................................... 17

1.3 La nature des impôts a recouvré

............................................................18

Section 2 : La procédure du recouvrement amiable

2.1 L'affichage et l'envoi du premier

avis.......................................................18

2.2 Le dernier avis sans

frais.......................................................................18

2.3 Traitement des avis non parvenus aux

redevable..........................................19

2.4 Les personnes peuvent faire l'objet du recouvrement aux lieu

du principale

redevable........................................................................................19

Section 3:La procédure de recouvrement forcé

et les voie de commandement et de saisie-vente

Paragraphe: Les formalités

préalables a l'exercice du recouvrement forcé

A. Rattachement des créances dues par un même

redevable.........................................20

B. L'envoi du dernier avis sans

frais...............................................................................20

C. L'autorisation du chef

d'administration.....................................................20

Paragraphe: les voies

d'exécutions disponibles pour le recouvrement forcé

A. L e recouvrement par voie de commandement

.....................................................21-22

B. Le recouvrement par voie de saisie

......................................................22-25

C. Le recouvrement par voie de vente

......................................................26-28

Chapitre 6

Introduction :

Avant la promulgation de la loi 15-97 ,formant code de recouvrement des créances

publiques, le recouvrement des créances de l'Etat était

régi par une multitude de textes éparpillés, notamment le

Dahir du 22 Novembre 1924 relatif au recouvrement des créances de l'Etat

et le Dahir du 21 Août 1935 réglementant les poursuites en

matière d'impôt directs, modifié et complété

par le dahir du 6 mars 1961.

Les apports de la nouvelle loi sont considérables pour

plusieurs raisons: Elle vise

l'amélioration des rentrées fiscales, le renforcement des

garanties offertes au Trésor et la lutte contre l'organisation de

l'insolvabilité. Par ailleurs, cette loi n'a pas perdu de vu les

garanties offertes au contribuable, notamment, l'assouplissement des

procédures de recouvrement, la simplification et

l'allégement des majorations pour paiement tardif. Il s'ensuit que

l'objectif de cette loi est d'améliorer les rapports administration-

contribuable et d'asseoir un certain équilibre entre les deux

parties.

Malgré ces garanties en faveur du contribuable, le

recouvrement amiable des créances publiques est loin d'être la

règle; ce qui est synonyme du manque d'un certain civisme fiscal dans le

comportement du contribuable.

Chronologiquement, le recouvrement des créances publiques

passe par deux phases: la phase du recouvrement amiable qui "est la

procédure de règlement des créances publiques

laissée à l'initiative du redevable. Elle s'étend de la

date de mise en recouvrement ou d'émission des créances à

celle de leur exigibilité.. La phase du

recouvrement forcé qui se caractérise par la mise en oeuvre par

l'administration de prérogatives exorbitantes de droit commun pour

parvenir à recouvrer ses créances. Cette phase est

réputé la plus dangereuse pour les redevables défaillants,

puisqu'elle est génératrice de contentieux avec l'administration

et a des effets d'ordre psychologique et financier négatifs.

Le comptable public n'a pas le choix, il a l'obligation de

recouvrer l'intégralité des créances prises en charge et

il doit mettre en oeuvre toutes les voies d'exécution disponibles de

droit commun en vue d'amener les contribuables récalcitrants à

s'acquitter de leurs dettes

Dans ce cas les deux questions qui se posent sont :

Chapitre 7

Problématique

Quelles sont les différentes voies

d'exécution disponible pour les comptables chargés du

recouvrement ? Y'a-t-il d'autres personnes susceptibles de faire l'objet

de recouvrement forcé aux lieux et place du principale

redevable ?

Chapitre 1 PARTIE

TEHORIQUE :

Chapitre 2 LES

DIFFERENTES ETAPES DU RECOUVREMENT

Chapitre 3 Chapitre 8 chapitre1: Le

recouvrement à l'amiable des créances publiques

Section 1 : généralités sur

le recouvrement

1. Définition de l'action en recouvrement

Aux termes de l'article premier de la loi n°15-97 formant

code de recouvrement des créances publiques, « le

recouvrement s'entend de l'ensemble des actions et opérations

entreprises pour obtenir des redevables envers l'état, les

collectivités locales et leurs groupements et les établissements

publics, le règlement des créances mises à leur charge par

les lois et règlements en vigueur ou résultant de jugements et

arrêts ou de convention »

Ainsi que le recouvrement des créances publiques est

actuellement régi par une multitude de textes de lois (impôts,

code de douanes, code de l'enregistrement et de timbre, dahir sur les

poursuites)

2. Les créances publiques

Les créances publiques dont le recouvrement est

assuré conformément aux dispositions du code de recouvrement sont

celles énumérées à l'article 2 dudit code, à

savoir :

· Les impôts directs et taxes assimilées de

l'état ainsi que la sur la valeur ajouté ;

· Les droits et taxes de douane ;

· Les droits d'enregistrement et de timbre et taxes

assimilées ;

· Les produits de revenus domaniaux ;

· Les produits des exploitations et des participations

financières de l'état ;

· Les amendes et condamnations pécuniaires ;

· Les impôts et taxes des collectivités

locales et de leurs groupements ;

· Et toutes autres créances de l'état, des

collectivités locales et des établissements publiques dont la

perception et confiée aux comptables chargés de

recouvrement ;

il peut s'agir notamment :

ü Des taxes parafiscales instituées dans un

intérêt économique et social

ü De la rémunération des services rendus dont

les tarifs sont fixés par voie règlementaire

ü Des débets administratifs prononcés par le

ministre chargé des finances

Sont toutefois exclues du champ d'application de ce code (Code

C.P), les créances de nature commerciale .

3. Les comptables charges du recouvrement

La mission de recouvrement des créances publiques est

confiée aux comptables énumérés à l'article

3 du code.

· Le trésorier général du

royaume : exerce le recouvrement des créances publiques non

fiscal émises par les ordonnateurs principaux de l'état

· Les trésoriers régionaux,

préfectoraux et provinciaux : exercent le recouvrement des

créances publiques émises par les sous-ordonnateurs de

l'état

· Les percepteurs, les receveurs de région et les

receveurs communaux : perçoivent les versements

spontanés relatifs aux droits au comptant ou payables sur

déclarations des redevables

· Les receveurs des douanes : assurent le

recouvrement des droits de douanes er des amendes qui s'y attachent ainsi que

certains impôts indirects

· Les receveurs de l'enregistrement et du

timbre : assurent le recouvrement des droits d'enregistrement de

timbre ainsi que T.P.I (taxe sur le profil immobilier)

· Les secrétaires greffiers des juridictions du

royaume : sont chargés d'assurer le recouvrement des amendes et

condamnations pécuniaires ainsi que la taxe judiciaire.

· Les agents comptables des établissements

publics : ne peuvent exercer le recouvrement des créances de

ces établissements, conformément aux dispositions du code, que

lorsque le texte de création de ces organismes le prévoit

expressément.

4. Les modes de recouvrement des créances

publiques

A) modes de perceptions des recettes

Les créances publiques sont perçues :

· Par versement spontané pour les droits au

comptant

· Au vu de déclarations des redevables

· En vertu d'ordres de recettes individuels ou collectifs

régulièrement

Emis par les ordonnateurs compétents

Les créances publiques encaissées par

versements spontanés ou au vu de déclarations des

redevables ne nécessitent pas l'émission préalable

d'ordres de recette

Toutefois à défaut de paiement spontané, les

droits au comptant et les contributions sur déclaration font l'objet

d'ordres de recette émis à titre de régularisation

5. Moyens paiement des créances publiques

......

Au terme de l'article 20 du code de recouvrement, le paiement des

créances publiques peut intervenir par :

a) Versement d'espèces :

le versement d'espèces donne lieu à la

délivrance d'une quittance

b) La remise de chèque :

Le paiement par chèque donne lieu à la

délivrance d'une déclaration de versement

c) Le virement ou le versement à un compte ouvert au

nom du CCR :

Le redevable peut se libérer par virement ou par versement

des sommes dues à un compte ouvert au nom du CCR

d) Autres moyens de paiement :

Les créances publiques peuvent être

acquittées par tout autre moyen de paiement prévu par la

réglementation en vigueur et ayant valeur libératoire (effets

publiques, cartes de crédits )

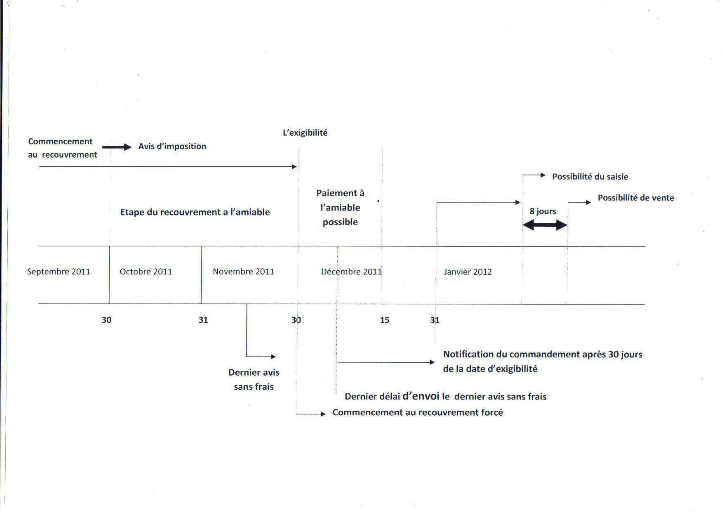

SECTION 2 : le recouvrement amiable

2.1. Définition

le recouvrement amiable est la procédure de

règlement des créances publiques laissée à

l'initiative du redevable. La phase de recouvrement amiable s'étend de

la date de mise en recouvrement ou d'émission des créances

à celle de leur exigibilité

le redevable dispose toutefois, après la date

d'exigibilité, un délai supplémentaire de 30 jours avant

l'engagement d'une action en recouvrement forcé. Le cours de ce

délai ne concerne pas la procédure d'avis à tiers

détenteur.

Au cours de cette période, le comptable chargé

du recouvrement ne peut engager aucun acte de recouvrement forcé, il

est, par contre, tenu d'accomplir les formalités de contrôle et de

prise en charge des ordres de recette

2.2. Contrôle de régularité de la

recette

Dés réception des ordres de recette et

préalablement à leur prise en charge, le comptable assignataire

chargé de recouvrement exerce le contrôle de

régularité prévu par le règlement

général de comptabilité publique (article10)et le

règlement de comptabilité des collectivités locales et de

leurs groupements.

Ce contrôle porte sur le fondement juridique de la

recette, l'exactitude des calculs de liquidation du montant de la

créances, l'existence des mentions obligatoires, l'exactitude de

l'imputation de la recette et respect des règles de prescription

d'assiette.

2.3. Prise en charge des ordres de recette

Si au terme de ses contrôles, le comptable ne relève

aucune anomalie, l'ordre de recette est pris en charge suivant les

règles habituelles. Cette prise en charge constitue le point de

départ de l'obligation qui lui est faite de recouvrer la créance

concernée.

A défaut de conformité de l'ordre de recette aux

règles rappelées ci-dessus, le comptable chargé du

recouvrement doit procéder au rejet motivé dudit ordre de

recette.

Pour les ordres de recettes locatifs, le rejet peut être

total ou partiel. En cas de rejet partiel, le comptable arrête l'ordre de

recette à concurrence du montant des articles admis à la prise en

charge. Le bordereau de prise en charge est rectifié en

conséquence. Une copie dudit bordereau est retournée à

l'ordonnateur.

2.4. Exigibilité et majorations de retard

le paiement des créances publiques doit étre

effectué au plus tard à la date d'exigibilité. Faute de

quoi l'arrivée de cette date déclenche le processus de

recouvrement forcé et entraine l'application des majorations de retard

après l'écoulement du délai prévu par la loi

1. L'exigibilité des créances publiques

Une créance ne devient exigible que lorsque son terme est

échu, à moins que le débiteur n'ait été

déchu du bénéfice du terme. il en est ainsi des

créances publiques dont l'exigibilité peut être à

terme. Il en est ainsi des créances publiques dont l'exigibilité

peut être à terme ou immédiate.

Ø L'Exigibilité à terme :

L'exigibilité à terme signifie que les

créances ne deviennent exigibles qu'à l'expiration d'un

délai courant à compter de la date de naissance de la

créance.

Les délais d'exigibilité des créances

publiques sont déterminés en fonction de la nature des

créances et de la catégorie des redevables.

Ø L'exigibilité immédiate

Dans le cas d'exigibilité immédiate, le redevable

perd le bénéfice du terme attaché aux créances

publiques en raison du risque de disparition du redevable ou du gage du

trésor suite à des changements intervenus dans la vie ou la

situation patrimoniale dudit redevable, susceptibles de compromettre le

recouvrement des créances publiques

L'exigibilité immédiate a pour effet de permettre

au comptable d'engager sans délai les actions de recouvrement

forcé des créances concernées dans les conditions et

suivant les procédures décrites dans la présente

instruction .

2. Majorations de retard :

Les redevables sont tenus de payer les créances mises

à leur charge avant leur date d'exigibilité.

Le défaut de paiement en totalité ou en partie des

sommes exigibles entraine l'application d'une majoration de retard dont le taux

et les conditions d'application varient en fonction de la nature des

créances concernées.

Chapitre 9 CHAPITRE

2 : LE RECOUVREMENT FORCES DES CREANCES PUBLICS

Section 1 : généralités du

recouvrement force

1. Règles générales

Les actes de recouvrement forcé sont

exécutés en application du code de recouvrement des

créances publiques. En cas de silence de celui-ci, ils demeurent soumis

aux conditions générales de validité des exploits

fixées par le code de procédure civile, quant à leur

contenu, modalités d'envoi et délais, dans la mesure de leur

comptabilité avec les dispositions du recouvrement.

2. Personnes pouvant faire l'objet de recouvrement

forcé

Le recouvrement forcé est engagé au vu de titres

exécutoires dans les conditions prévues par la présente

loi à l'encontre :

· Des redevables qui n'auraient pas acquitté dans les

délais fixés le montant des créances mises a leur

charge ;

Toutefois, lorsqu'un contribuable fait l'objet d'une

procédure de redressement fiscal, le comptables chargé du

recouvrement est habilité à prendre toutes mesures conservatoires

de nature à sauvegarder le gage du trésor sur la base d'un avis

de redressement en cours, émis par les services d'assiette. Ces mesures

ne doivent en aucun cas entraver l'activité normale de l'entreprise.

L'avis de redressement visé à l'alinéa

précédent est adressé au comptable chargé du

recouvrement concerné après avis du directeur des impôts ou

de la personne déléguée par lui à cet effet.

3. Conditions préalables au recouvrement force

Le recouvrement forcé ne peut être engagé

qu'après l'envoi d'un dernier avis sans frais au redevable. La date

d'envoi de cet avis doit être constatée au rôle ou sur tout

autre titre exécutoire ; cette mention fait foi jusqu'à

inscription de faux .

A l'exécution du commandement, aucun recouvrement

forcé donnant lieu à lieu à frais ne peut être

exercé qu'en vertu d'un état nominatif valant autorisation

désignant le ou les débiteurs .cette autorisation est

décernée par le chef de l'administration dont relève le

comptable chargé du recouvrement ou la personne

déléguée par lui à cet effet .

En effet le recouvrement forcé porte sur l'ensemble des

sommes exigibles dues par un même débiteur

4. Degrés de recouvrement force

Pour le recouvrement forcé des créances publiques,

les actes sont engagés dans l'ordre ci-après :

· Le commandement ;

· La saisie ;

· La vente.

Il peut être également fait recours à la

contrainte par corps pour le recouvrement des impôts et taxes et autres

créances publiques dans les conditions prévues aux articles 78,

80, 81,82

a) 2EFINITION DE L'ACTION

Chapitre 4 PARTIE

PRATIQUE:

Chapitre 5 LES

VOIES D'EXECUTIONS DISPONIBLES POUR LES COMPTABLES CHARGES DE RECOUVREMENT AU

SEINE DE LA TRESORERIE GENERALE DU ROYAUME

L'ACTION EN RECOUVREMENT DE EN RE

Chapitre 10 Chapitre1: La trésorerie

générale du royaume et les procédures

d'exécution

Section 1 : La trésorerie

générale du royaume

1.1. Présentation de la TGR

La Trésorerie Générale du Royaume constitue

l'une des administrations les plus importantes du Ministère des Finances

et de la Privatisation et à travers laquelle transite l'ensemble des

flux financiers et comptables de l'Etat et des collectivités locales.

Elle est également au centre d'un maillage institutionnel

constitué d'administrations publiques, d'établissements publics,

de collectivités locales et d'autres grandes institutions

financières tous concernés par la gestion des deniers publics. La

TGR a initié, depuis 3 ans, un grand projet de modernisation dont la

vision stratégique est sous-tendue par deux objectifs fondamentaux

à savoir :

- La contribution à l'amélioration substantielle de

la gestion des finances publiques.

- L'amélioration du service rendu

aux clients et partenaires

1.2. Les missions de la TGR

La TGR a plusieurs missions mais nous on va parler juste

sur :

- Le recouvrement des créances

publiques

La TGR assure, par le biais de son vaste réseau de

comptables publics, la perception des recettes fiscales et non fiscales,

à travers notamment :

· la gestion du contentieux administratif et judiciaire

relatif au recouvrement et l'assistance des percepteurs en la matière;

· la prise en charge des ordres de recettes au titre du

budget général de l'Etat, des budgets annexes et des comptes

spéciaux du Trésor;

· la centralisation des prises en charges et des

recouvrements au titre des amendes et condamnations pécuniaires;

· la gestion des comptes de prêts et d'avances

accordées par le trésor et de «fonds de roulement

»consentis par des organismes de financement des projets publics;

· L'élaboration des statistiques concernant la

situation du recouvrement de créances publiques

1.3. la nature d'impôts a recouvré

a. Impôt commerciaux

Ø PATENTE (taxe professionnel)

Ø IGR

Ø TAXE URBAINE

Ø TAXE D'HABITE

b. Impôt spontané

Ø TVA

Ø IS

Section 2 : La procédure du

recouvrement amiable

2.1. L'affichage et l'envoi du premier avis

En matière d'impôts et taxes émis par voie de

rôles ou états de produits, les redevables sont informés

des créances mises à leur charge par tout moyen d'information,

notamment par voie d'affichage.

En outre, il est adressé à chaque redevable un avis

d'imposition par voie postale sous pli fermé, au plus tard à la

date de mise en recouvrement et d'exigibilité.

Cet avis doit mentionner, outre l'identité du redevable,

la nature de la créances ,le montant à payer ainsi que les dates

de mise en recouvrement et d'exigibilité.

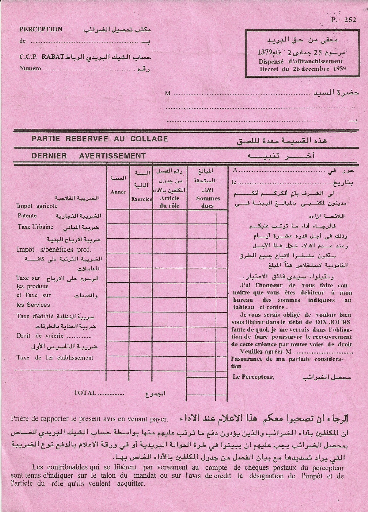

2.2. Le dernier avis sans frais

Le comptable chargé du recouvrement doit enfin envoyer

à tout redevable qui n'aurait pas acquitté les sommes dues

à la date d'exigibilité, un dernier avis sans frais, au plus tard

le dixième jour suivant cette date.

Cet avis rappelle au redevable le montant des créances

dues et leur date d'exigibilité et l'avertit que les sommes restant due

seront, faute de paiement à l'expiration du délai de 30 jours

à compter de cette date, majorée au taux de..%(À

préciser selon la nature de la créance) et feront l'objet de

recouvrement forcé avec frais, par voie de commandement, saisie et vente

des biens.

2.3. Traitement des avis non parvenus aux redevables

Les avis retournés aux postes comptables par les services

de la poste, faute d'avoir été remis à leurs

destinataires, sont confiés aux agents de notification et

d'exécution de la TGR attachés au poste comptable

concerné, en vue de les remettre directement aux redevables.

2.4. Les personnes peuvent faire l'objet du recouvrement

aux lieu du principale redevable

Le code de recouvrement prévoit la responsabilité

des personnes autres que le redevable principal dans les cas suivants:

· L'héritier et le légataire sont responsables

avec le cujus lorsqu'il y'a partage de la succession, cette

responsabilité est limitée à la part de chaque

héritier dans la succession jusqu'à concurrence de la valeur des

biens hérités

· toute personne auprès de laquelle le redevable a

élu domicile fiscal, avec son accord.

· L'acquéreur d'un bien immeuble est responsable du

paiement des impôts et taxes dus grevant le bien objet de la cession, il

est solidaire avec le vendeur

· Le cessionnaire d'un fonds de commerce est responsable

solidaire avec le cédant au titre des impôts et taxes liés

à l'activité du fonds de commerce objet de la cession

Pour dégager leurs responsabilités, les

acquéreurs de biens immeubles et les cessionnaires de fonds de commerce

doivent se faire délivrer par les services de recouvrement de la T G R

une attestation justifiant le paiement des impôts et taxes en question ou

bien se faire procurer les quittances de paiement des droits en question.

· Le notaire, ou toute personne exerçant une

activité notariale, est tenu de se faire présenter une

attestation des services du recouvrement justifiant du paiement des

impôts et taxes grevant l'immeuble objet de la cession, autrement il sera

tenu solidairement responsable avec le redevable.

· les sociétés absorbantes ou celles

nées de fusion, de scission ou de transformation sont tenues au paiement

de l'intégralité des sommes dues par les sociétés

dissoutes.

· Les dépositaires (tels que les liquidateurs

judiciaires, les notaires et les séquestres, les liquidateurs de

sociétés dissoutes et autres dépositaires) ne doivent

remettre les fonds qu'ils détiennent à toute personne ayant droit

de les recevoir qu'après justification du paiement des créances

publiques dues par les personnes auxquelles lesdits fonds appartiennent,

autrement ils seront tenus solidairement responsables avec les redevables en

question.

Section 3:La procédure de recouvrement

forcé et les voie de commandement et de saisie-vente

Paragraphe1: Les formalités préalables a

l'exercice du recouvrement forcé

Les formalités que doit accomplir le comptable

chargé du recouvrement préalablement à toute action en

recouvrement forcé sont :

· Le rattachement des créances par un même

redevable ;

· L'envoi au redevable d'un dernier avis sans

frais ;

· L'autorisation du chef d'administration (sauf pour le

commandement).

A. Rattachement des créances dues par un

même redevable

En vertu de l'article 38 du code, le recouvrement forcé

doit porter sur l'ensemble des sommes exigibles dues par un même

redevable .Pour ce faire, le comptable chargé du recouvrement doit

procéder au rattachement des créances émises au titre des

années antérieures à celles devenus exigibles pendant

l'année courante.

B. L'envoi du dernier avis sans frais

Le dernier avis sans frais a un double objectif :

· Rappeler au redevable sa dette

· L'inciter à la régler avant l'expiration des

délais légaux afin de lui éviter d'avoir à

supporter les majorations de retard et les frais de recouvrement

forcé.

C. L'autorisation du chef d'administration

En application de l'article 37 du code , à l'exclusion du

commandement, aucun acte de recouvrement forcé donnant lieu à

perception de frais ne peut être exécuté qu'en vertu de

l'autorisation du chef dont relève le comptable chargé du

recouvrement ou la personne déléguée par lui à cet

effet, donnée au vu des états du recouvrement forcé

nominatifs établis par les comptables concernés

Paragraphe2: les voies d'exécutions disponibles

pour le recouvrement forcé

Si le contribuable ne règle pas ses dettes dans les

délais requis, le percepteur pourra engager à

son encontre l'action en recouvrement forcé. Celle-ci

comporte

· Le commandement,

· La saisie

· La vente

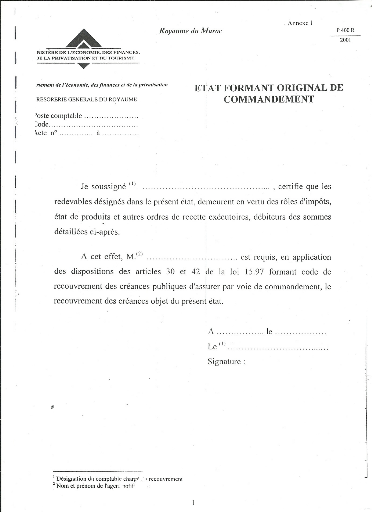

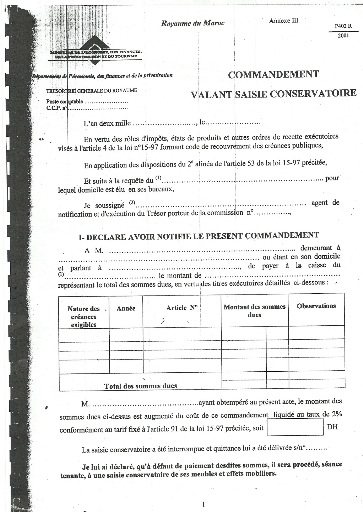

A. L e recouvrement par voie de commandement

I. Etablissement du commandement

a) Etat original du commandement

Les redevables retardataires à actionner par voie de

commandement sont

portés sur un état collectif formant original du

commandement visé par le comptable

chargé du recouvrement. Cet état collectif doit

faire ressortir pour chaque redevable

l'ensemble des créances exigibles mises à sa charge

et qui n'ont pas déjà fait l'objet

de commandement. Le comptable doit vérifier l'exactitude

du total des sommes

dues par chaque redevable y compris le coût de l'acte, ce

dernier devant être calculé

conformément au tarif fixé à l'article 91 du

CRCP.

b) Commandement individuel

Le commandement individuel reprend, pour chaque redevable, les

indications

contenues dans l'état original du commandement. Il

comprend deux parties :

· la première comporte, outre l'identification du

redevable et la désignation

de l'agent chargé de la notification de l'acte,

l'indication de la nature des

créances objet de recouvrement forcé, leur montant,

les numéros des

articles des rôles ou des autres titres exécutoires,

l'année d'imposition et la

somme à payer y compris le coût de l'acte ;

· la seconde partie contient la formule de notification

comportant mise en

demeure de payer dans un délai de trente (30) jours

à dater de la réception

de l'acte, sous peine d'y être contraint par toutes les

voies de droit (saisie

et vente notamment). Elle comprend également un cadre

réservé à la

notification par voie d'affichage, en cas d'impossibilité

de remise du

commandement.

II. Notification

En application de l'article 37 du CRCP, la notification du

commandement

n'est pas soumise à l'autorisation préalable du

chef d'Administration dont relève le

comptable chargé du recouvrement. Ces dispositions n'ont

nullement pour but de

dispenser le chef hiérarchique du comptable chargé

du recouvrement d'exercer les

contrôles nécessaires en vue de s'assurer de la

régularité des actes notifiés, à

l'occasion notamment de la taxation des états collectifs

correspondants.

a) Délai de notification

Aux termes de l'article 41 du CRCP, le commandement ne peut

être notifié

qu'après l'expiration d'un délai de trente (30)

jours à compter de la date d'exigibilité

et au moins vingt (20) jours après l'envoi du dernier avis

sans frais.

b) Modalités de notification

L'article 42 du CRCP prévoit successivement trois

modalités de notification :

· par les agents de notification et d'exécution du

Trésor (ANET) ou par

toute autre personne commissionnée à cet effet ;

· par voie postale ;

· par voie administrative.

B. Le recouvrement par voie de saisie mobilière

I. Conditions préalables a l'exécution de la

saisie

a) Notification du commandement

L'engagement de la saisie doit obligatoirement être

précédé d'un

commandement de payer, notifié dans les conditions

rappelées ci- dessus, par lequel

le redevable est invité à payer les sommes dues,

sous peine d'y être contraint par

voie de saisie et de vente.

b) Autorisation de la saisie

En vertu des dispositions de l'article 44 du CRCP, « la

saisie des meubles

et effets mobiliers, des récoltes et fruits est

effectuée en exécution de l'autorisation

visée à l'article 37 dudit code, à la

requête du comptable chargé du recouvrement et

conformément aux dispositions du code de procédure

civile ».

Le comptable n'est toutefois pas tenu au respect de cette

formalité

lorsqu'il est informé d'un commencement

d'enlèvement furtif de meubles ou de fruits

et qu'il y a lieu de craindre la disparition du gage du

Trésor

c) Respect des délais

En application de l'article 44 du CRCP, le comptable

chargé du

recouvrement ne peut engager, sous peine de nullité, la

procédure de recouvrement

forcé par voie de saisie, que trente (30) jours

après la notification du

commandement .

Lorsque ce délai expire un jour férié ou

chômé, l'exécution de la saisie ne

peut avoir lieu que le premier jour ouvrable qui suit.

Toutefois, en vertu de l'article 53 du CRCP, lorsque le

comptable chargé

du recouvrement est informé d'un commencement

d'enlèvement furtif des meubles

ou des fruits, il est procédé comme indiqué

au B ci-dessus, sans tenir compte du

délai prévu à l'article 44

précité.

II. L'exécution de la saisie

Conformément aux dispositions du CRCP, l'exécution

de la saisie mobilière

obéit à deux exigences fondamentales :

· identification du lieu de saisie ;

· l'établissement du procès-verbal de

saisie.

a) Identification du lieu de la saisie

Le lieu de la saisie peut être soit le domicile du saisi,

soit sa résidence, soit

tout autre lieu.

Lorsque la saisie a lieu dans un local professionnel, la

présence de

l'autorité locale n'est requise que s'il y a risque

d'entrave à l'exécution de ladite

saisie par le fait du redevable ou de toute autre personne.

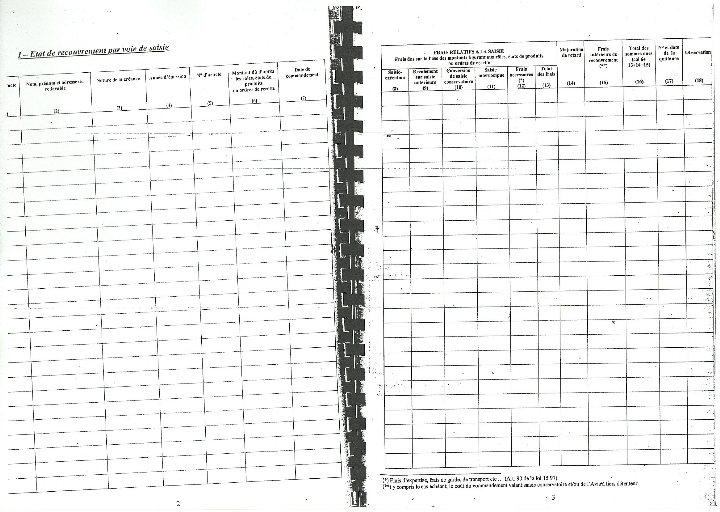

b) Etat collectif et procès-verbal de saisie

L'état de recouvrement par voie de saisie, visé par

le chef de

l'administration dont relève le comptable, constitue

l'autorisation donnée au

comptable chargé du recouvrement pour procéder

à la saisie. Cet état doit faire

apparaître les éléments suivants :

· la date en jour, mois et an ;

· la désignation du comptable chargé du

recouvrement ;

· les nom, prénom et domicile du redevable ou, s'il

s'agit d'une

personne morale, sa dénomination et son

siège social ;

· la mention des articles et la nature de la ou des

créances ainsi que

le montant à payer ;

· le coût de la saisie ;

· les nom, prénom, qualité et signature de

l'agent chargé de

l'exécution de la saisie

Outre les renseignements repris de l'état collectif de

saisie ci-dessus, le

procès-verbal comprend :

· la description des biens ;

· l'indication de la date de vente ;

· la désignation du gardien.

III. LES INCIDENTS DE LA SAISIE

Au cours de son exécution, la saisie peut donner lieu

à divers incidents,

soit du fait du débiteur, soit en raison de la

procédure de la saisie elle-même.

Ces incidents peuvent être dus par :

· le paiement,

· l'absence du redevable,

· le refus d'ouverture des portes,

· l'absence de biens à saisir,

· la contestation de la saisissabilité des biens.

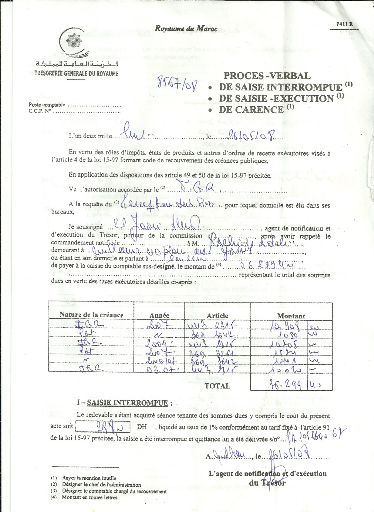

v Interruption par le paiement

Conformément aux dispositions de l'article 55 du CRCP, si

au cours d'une saisie , le redevable demande à se libérer de sa

dette, la saisie est interrompue par le versement, séance tenante, de la

totalité des sommes dues y compris le coût de la saisie

engagée, liquidé au taux réduit de 1%.

Dans ce cas, il n'est pas dressé de procès-verbal

de saisie, les références des quittances remises au redevable et

la mention « saisie interrompue» (S.I) doivent être

portées sur l'état de saisie.

v absence du redevable

La procédure de saisie peut ne pas aboutir en raison de

l'absence du redevable du lieu d'exécution de l'acte. Cette absence est

constatée, par un procès-verbal de perquisition lorsqu'elle est

définitive ou par un procès-verbal de tentative de saisie,

lorsqu'elle est provisoire.

v Refus d'ouverture des portes

Aux termes des dispositions de l'article 52 du CRCP, l'agent de

notification et

d'exécution du Trésor qui ne peut exécuter

sa commission parce que les portes lui

sont fermées ou le redevable lui en refuse l'ouverture,

est autorisé par voie

d'ordonnance sur requête délivrée dans les

conditions fixées par l'article 148 du code

de procédure civile, à se faire ouvrir les portes

des locaux à usage professionnel ou

d'habitation, ainsi que les meubles, dans la mesure où

l'intérêt de l'exécution l'exige.

Il peut demander à cet effet, l'assistance de

l'autorité administrative locale.

L'ouverture des portes et la saisie sont constatées en un

seul procès-verbal,

dressé et signé par l'agent de notification et

d'exécution du Trésor et contresigné, le

cas échéant, par les représentants de

l'autorité ayant prêté assistance et les autres

personnes présentes.

v Absence de biens à saisir

L'articles 56 du CRCP prévoit qu'a « défaut de

biens meubles saisissables et

lorsqu'il s'avère qu'il n'existe aucun autre moyen

d'obtenir le paiement des sommes

dues par le redevable, il est dressé un

procès-verbal de carence par le comptable

chargé du recouvrement ou son représentant, en

présence de l'autorité

administrative locale, le cas échéant ».

Il ressort de ces dispositions que le procès-verbal de

carence ne doit être

établi que lorsque :

· le redevable ne dispose d'aucun bien meuble susceptible

d'être

saisi pour paiement des sommes dues

;

· le comptable chargé du recouvrement ne peut

utiliser aucun autre

moyen d'action en recouvrement des

sommes dues, comme par

exemple la saisie immobilière ou

l'avis à tiers détenteur.

Les comptables chargés du recouvrement devront conserver

les procès verbaux de carence pour justifier du non recouvrement des

sommes dues et pour établir, aux dates prescrites, leurs états

des cotes irrécouvrables

C. Le recouvrement par voie de vente

Avant d'exécuter la vente mobilière il est

nécessaire de réunir les conditions

suivantes :

· Notification du commandement ;

· Exécution et notification de la saisie ;

· Autorisation de vente ;

· Respect des délais ;

· Publicité de la vente ;

· Récolement des objets saisis ;

· Expertise des objets de valeur, le cas

échéant.

La vente des meubles et effets mobiliers saisis à la

diligence du comptable

chargé du recouvrement peut être effectuée

:

· par le comptable saisissant ;

· par le redevable lui-même.

I. Vente par le comptable chargé du recouvrement

1 - Obligations des comptables et des agents chargés de

l'exécution de la vente

a) Interdiction d'acquisition

Aux termes des dispositions de l'article 64 du CRCP, il est

défendu aux comptables chargés du recouvrement, aux agents de

notification et d'exécution du D.G.I.Trésor, aux agents des

bureaux des notifications et exécutions judiciaires des tribunaux du

Royaume et aux huissiers de justice, de s'adjuger ou de faire adjuger l'un des

objets mis en vente à leur diligence.

Cette interdiction s'étend à l'acquisition des

objets mis en vente par le redevable.

Les comptables et agents visés à l'article 64

précité qui ne respectent pas ces dispositions sont passibles des

sanctions prévues par les lois et règlements en vigueur et de

destitution.

Il leur est par ailleurs recommandé d'éviter toute

vente au profit de leurs conjoints, parents ou alliés immédiats,

et ce afin de prévenir toute suspicion pouvant entacher la

procédure de vente des objets saisis.

b) Discontinuation de la vente

Les dispositions de l'article 62 du CRCP prévoient que

lorsqu'il est procédé à la vente des objets

séparément ou par lots, les comptables chargés du

recouvrement ou leurs représentants, les agents des bureaux des

notifications et exécutions judiciaires des tribunaux du Royaume ou les

huissiers de justice sont tenus, sous leur responsabilité de

discontinuer la vente aussitôt que le produit réalisé

s'avère suffisant pour régler l'intégralité des

sommes dues. Il reste entendu que l'intégralité des sommes dues

comprend, en cas de pluralité de saisies, les créances publiques

mises à la charge du redevable saisi et celles des autres

créanciers saisissants.

2 - Réalisation de la vente

a) Fixation du lieu de vente

Conformément aux dispositions de l'article 63 du CRCP,

« les ventes ont lieu aux enchères publiques au marché le

plus proche ou partout où elles sont jugées devoir produire le

meilleur résultat ».

b) Déroulement de la vente

La vente des objets saisis a lieu aux enchères publiques.

L'agent chargé de l'exécution de la vente doit être

présent au lieu fixé pour cette opération avant l'heure

prévue. Il est tenu de se conformer aux règles Suivantes :

· Etre accompagné selon le cas, de l'autorité

administrative ou de la force

publique et de l'Arifa , si nécessaire ;

· Procéder à l'établissement de la

liste des enchérisseurs, au vu de cartes d'identité nationale

et les informer que le paiement doit être effectué, séance

tenante, en espèces ou par chèques certifiés ;

· Prévenir les enchérisseurs des

conséquences judiciaires de toute entente ou accord éventuel

pouvant perturber la régularité des enchères publiques

;

· Annoncer à haute voix la mise à prix

préalablement fixée par lui sous le contrôle du comptable

chargé du recouvrement ou déterminée par expertise ;

· Lancer l'adjudication en notant au fur et à mesure

les prix offerts répéter trois fois le dernier prix et s'il n'y a

plus d'offre, « dire adjugé ».

Les objets mis en vente sont adjugés aux plus offrants et

ne sont délivrés que contre paiement immédiat, en

espèces ou par chèque certifié.

Faute de paiement, l'objet doit être remis en vente

immédiatement, aux frais et risques de l'acheteur défaillant.

Celui-ci doit payer la différence entre le prix qu'il avait consenti et

celui atteint lors de la remise en vente s'il est inférieur. Dans le cas

contraire, il ne peut prétendre à l'excédent.

c) Etablissement du procès-verbal de vente

Après clôture des enchères publiques,

l'agent d'exécution et de notification du Trésor dresse un

procès-verbal de vente. Ce document doit décrire les

différentes étapes de la vente, désigner les biens vendus

et indiquer le montant de l'adjudication.

II. Vente par le redevable

a) Autorisation de vente par le redevable

Le redevable qui souhaite, en vertu de l'article 61 du CRCP,

procéder lui-même

à la vente des biens saisis, doit :

· adresser une demande écrite dans ce sens au

comptable chargé du recouvrement ;

· obtenir l'autorisation du chef de l'administration dont

relève ledit comptable.

La demande doit être présentée avant la date

fixée pour la vente et doit comporter, notamment, les nom et

prénom ou dénomination sociale du redevable, la nature des

créances dues et la référence au procès verbal de

saisie.

Le comptable chargé du recouvrement doit transmettre cette

demande au chef de son administration, après l'avoir revêtu de son

avis.

Le redevable dispose d'un délai de trente (30) jours pour

vendre les biens saisis et en affecter le prix au paiement des sommes dues

à la caisse du comptable saisissant. Ce délai court à

compter de la date de réception de l'autorisation. La vente des objets

saisis par le redevable est effectuée sous le contrôle de l'agent

de notification et d'exécution du Trésor.

L'attention du redevable doit être attirée sur la

menace d'annulation ou de suspension de la vente en cas de suspicion

d'agissements préjudiciables aux intérêts du

Trésor.

La vente des objets saisis par le redevable doit être

arrêtée si le prix des biens vendus jusqu'alors suffit au

paiement du montant des créances dues.

b) Etablissement du procès-verbal de la vente par le

redevable

Après réalisation de la vente, l'agent de

notification et d'exécution du Trésor établit un

procès-verbal constatant la vente et l'encaissement par lui du prix

des biens vendus.

Le produit de la vente est versé à la caisse du

comptable chargé du recouvrement, qui émarge les rôles et

donne quittance au redevable.

En cas d'insuffisance du produit de la vente, l'action en

recouvrement forcé est poursuivie pour les sommes restant dues.

Chapitre 11 Conclusion

Code de recouvrement des créances

publiques

Chapitre 12 ![]()

|