INTRODUCTION

I. PROBLEMATIQUE

La conception des finances publiques a profondément

évolué. Au XIXème siècle, époque

du libéralisme et jusqu'à la première guerre mondiale,

prédomine l'idée que l'Etat doit limiter son activité au

strict minimum.1(*)

C'est-à-dire que l'Etat doit s'occuper uniquement des tâches

d'administration générale, comme la police, la diplomatie, la

défense... et que ce dernier ne doit jouer aucun rôle actif dans

la vie économique qui doit être laissée entièrement

à l'initiative privée.

Les conséquences de la crise économique qui

sévit dans le monde après les deux guerres mondiales

démontrèrent les limites de cette conception.

Au XXème siècle, le

libéralisme cède la place au dirigisme2(*). Selon les tenants de cette

conception, désormais l'Etat doit intervenir directement dans les

domaines économique et social.

On a ainsi assisté à un accroissement des

charges et dépenses publiques et que, par conséquent, chaque Etat

devait disposer des ressources nécessaires en vue d'y faire face.

S'agissant de la République Démocratique du

Congo, l'Administration des Douanes et Accises est aujourd'hui l'une des

structures qui permet à l'Etat de se procurer des recettes à

l'occasion des importations et exportations des marchandises.

Cependant, les formalités douanières congolaises

ont gardé leur caractère archaïque pendant plusieurs

années alors que le volume des marchandises en trafic international

s'est exponentiellement accru, la technologie informatique étant devenue

très avancée.

Il a été constaté que ce caractère

archaïque des procédures douanières congolaises était

l'un des facteurs majeurs à la base de la fraude et de l'allongement du

délai de dédouanement des marchandises en commerce

international.

Pour mettre fin au caractère archaïque des

procédures douanières, un programme de reforme et de

modernisation douanière a été entrepris au sein de la

DGDA3(*).

Ce programme vise deux objectifs majeurs, à

savoir :

§ La simplification, la facilitation et

l'allègement des procédures douanières ;

§ La mobilisation rapide et accrue des recettes

douanières et accisiennes pour le compte du Trésor.

Pour atteindre ces objectifs, il est apparu ainsi opportun

d'insérer dans le programme de reforme le volet informatisation des

formalités douanières. Cette informatisation a été

rendue possible par le recours à un système douanier

automatisé appelé SYDONIA.

L'informatisation des procédures douanières

à la DGDA/Bas-Congo a commencé en date du 27/06/ 2003 avec le

système douanier automatisé version 2.7.

Et depuis le 14 octobre 2010, une mutation a été

faite en partant de la version 2.7 à la version ++.

Cette mutation suscite à l'esprit des interrogations

que nous pouvons formuler de la manière suivante :

- Quelle est l'influence de cette mutation sur le délai

de dédouanement ?

- La version ++ a-t-elle significativement influencé

les recettes perçues par cette régie ?

II. HYPOTHESE DU TRAVAIL

Pendant des années, la version 2.7 de SYDONIA a

présenté des avancées notables en délai de

dédouanement et en recettes. Toutefois, compte tenu des nouvelles

réalités dans le commerce international, celle-ci a

démontré ses limites, et la version ++ lui a

succédé.

Nous retenons comme hypothèse de recherche que, pour

répondre à la problématique de circulation rapide des

marchandises en commerce international, le recours à un système

douanier automatisé beaucoup plus performant serait l'une des

options.

Aussi, pensons-nous que l'accroissement des recettes

douanières et accisiennes passerait par une automatisation permanente et

continue des formalités douanières.

III. CHOIX ET INTERET DU SUJET

L'étude de l'apport de l'informatisation des

formalités douanières en République Démocratique du

Congo présente un intérêt aussi pratique que scientifique.

Dans la pratique, cette étude permet de ressortir les

avantages et inconvénients d'un système informatique par rapport

à un autre.

Du point de vue scientifique, entre deux options, le choix

doit être porté sur celle qui répond le mieux à nos

besoins. Ainsi, cette étude peut nous permettre de dire si oui ou non

cette mutation est nécessaire au vu des avantages procurés par

la nouvelle version.

IV. DELIMITATION SPACIO-TEMPORELLE DU SUJET

Pour ne pas perdre les lecteurs de ce travail dans les nuages,

nous limiterons notre analyse à la province du Bas-Congo, du point de

vue de l'espace, et les données qui seront traitées sont celles

concernant la période allant de l'année 2008 à août

2011.

Il est important de souligner que la précision spatiale

"province du Bas-Congo" rappelle que les douanes Congolaises exercent leurs

activités sur tout le territoire national, mais pour des raisons

d'efficacité, nous nous sommes limités à celle-ci. Quant

à la limitation dans le temps, la période en étude

coïncide avec la fin de la version 2.7 et le début de la version

++.

V. METHODES ET TECHNIQUES

Les données sous examen dans ce travail ont

été recueillies par la lecture des divers documents et les

interviews auprès de divers usagers de la douane.

Quant aux méthodes, nous avons recouru à celles

analytique et comparative. La méthode analytique nous a aidé

à décortiquer les formalités douanières sous les

deux versions de SYDONIA, et la seconde nous a permis à faire une

confrontation du niveau des recettes douanières et accisiennes

réalisées sous SYDONIA 2.7 et celles réalisées

sous SYDONIA ++.

VI. PLAN SOMMAIRE DU TRAVAIL

Hormis l'introduction qui ouvre ce travail et la conclusion

qui le clos, nous avons réparti celui-ci en trois chapitres :

- le premier présente la DGDA qui a servi de cadre

à nos recherches ;

- le deuxième s'attèle sur l'analyse et la

comparaison des formalités douanières ;

- et le troisième qui se veut pratique, est

consacré à l'étude de l'incidence du changement de

versions de SYDONIA sur les recettes douanières.

CHAPITRE I : PRESENTATION DU CADRE DE TRAVAIL

Par sa Direction Provinciale du Bas - Congo, la DGDA a servi

de cadre pour nos recherches. C'est pour cette raison qu'il nous est paru utile

de consacrer l'essentiel de ce chapitre à la présentation de la

DGDA en général, et de la DGDA/Direction Provinciale du Bas-Congo

en Particulier. Nous nous intéresserons à l'évolution de

la DGDA au niveau national, à sa création, à ses missions

et à ses différentes structures tant au niveau de

l'Administration Centrale qu'au niveau provincial.

I.1. EVOLUTION DE LA DOUANE AU NIVEAU NATIONAL

Deux étapes importantes marquent l'histoire et

l'évolution des douanes et accises en République

Démocratique du Congo : la période coloniale (Congo Belge)

et la période post coloniale qui part du 30 juin 1960 à nos

jours.4(*) Les

activités douanières dans notre pays remontent d'avant GATT.

Déjà en 1885, le Roi Léopold II par le canal du

département des finances levait les droits de sortie sur certains

produits, surtout agricoles et cela par le décret du 15 Décembre

1885 pour le compte de l'Etat Indépendant du Congo. En 1908, le Congo

fut annexé à la Belgique à titre de colonie. Sur le plan

douanier, cette période fut marquée par la création d'un

Office Douanier Colonial à Anvers (ODCA).

Après l'indépendance, les missions de la douane

ont été confiées à l'Administration des Douanes et

Accises qui étaient rattachée au Ministère chargé

des Finances.

Plus tard, par un arrangement particulier intervenu entre le

Gouvernement du Royaume de Belgique et celui de la République

Démocratique du Congo, concernant la réorganisation des douanes

congolaises, il a été procédé à la

création d'un Etablissement Public ayant le statut d'une Entreprise

Publique, nommé "Office des Douanes et Accises" en sigle OFIDA.

Par ordonnance n°79-114 du 15 mai 1979, l'OFIDA fut un

Etablissement public à caractère administratif, économique

et financier, doté de la personnalité juridique. Il se substitua

à l'Administration des Douanes et Accises, et classé dans la

catégorie A, groupe II conformément à l'ordonnance

n°78-457 du 6 Décembre 1978.

I.2. CREATION DE LA DGDA

La DGDA, est un service public doté de l'autonomie

administrative et financière. Il est issu de l'ancien OFIDA et est

devenu Direction suivant Décret n°09/43 du 13 décembre 2009

portant création et organisation de la DGDA.

Il est placé sous l'autorité du

ministère ayant les finances dans ses attributions, son siège est

à Kinshasa et exerce ses activités sur toute l'étendue du

territoire national.

Outre l'Administration centrale, la DGDA est pourvue des

Directions Provinciales, des bureaux et des postes frontaliers. La DGDA est

régie par la loi n°08/007 du 07 juillet 2008 portant dispositions

générales à la transformation des entreprises

publiques.

I.3. MISSIONS DEVOLUES A LA DGDA

A première vue, l'idée qui vient à

l'esprit donne à la Douane un rôle fiscal de percepteur de taxes

sur les marchandises qui franchissent les frontières nationales dans un

sens ou dans l'autre. En réalité, les missions confiées

à la Douane sont complexes. Et son rôle fiscal est

indéniable. Celle-ci perçoit aux termes des tarifs en vigueur,

des droits qui sont décomposés en droit d'entrée et droit

de sortie.

Aux termes des articles 4 et 5 du décret susvisé

et dans les conditions prévues par les lois et règlements, la

DGDA exerce sur toute l'étendue du territoire national, toutes les

missions et prérogatives des législations douanières et

accisiennes ainsi qu'à celle de tous autres textes légaux et

réglementaires liés à l'importation ou l'exportation, au

transit et au séjour des marchandises en entrepôt de douane.

L'accroissement et la diversification de ses tâches

fiscal et économique implique que la Douane remplit une double mission,

fiscale et économique.5(*)

Outre la perception des impositions Douanières

proprement dite, en vertu de sa présence permanente aux

frontières, l'administration douanière est seule

compétente pour liquider, percevoir et recouvrer les impôts, taxes

et commissions, redevances ou rémunérations quelconques pour le

compte d'autres administrations et ou organismes publics lorsqu'ils sont dus

soit à l'occasion de l'importation et/ou l'exportation des marchandises,

soit du fait de leur transit ou de leur séjour en entrepôt

douanier. A ce titre, la Douane assure le pilotage des guichets uniques

institués dans les bureaux de douanes.

I.3.1. La mission fiscale

Lorsque l'on considère le volume des rentrées

fiscales que la Douane assure et la diversité de ses attributions en

matière de fiscalité, l'on comprend mieux l'apport des droits de

Douane au budget de l'Etat.

La Douane a traditionnellement pour mission, et c'est

là encore l'une de ses raisons essentielles, de percevoir les droits de

douane et autres taxes et autres redevances à l'occasion de

l'importation ou de l'exportation et de la production au pays de certains

produits de consommations de masse, dits "produits d'accises".

Outre cette mission principale, l'article 5 du décret

n°09/43 du 03 décembre 2009 indique que la DGDA est chargée

de6(*) :

· la perception des droits d'accises et de consommation

présents et à venir ;

· la classification des marchandises ;

· la détermination de l'origine des

marchandises ;

· la détermination de la valeur en douane des

marchandises à l'importation et à l'exportation ;

· le contrôle des prix ex-usine des produits

soumis aux droits d'accises ;

· l'application des législations connexes aux

frontières concernant la protection de l'environnement

conformément aux conventions internationales ;

· la surveillance des frontières nationales et des

fabriques des produits soumis aux droits d'accises.

I.3.2. Mission économique

L'aspect économique est le second volet des missions

confiées à la douane. Sous cet aspect, la mission de la douane

consiste à protéger l'espace économique national.

Pour assurer la protection de l'espace économique

national, la douane dispose d'un certain nombre d'instruments parmi lesquels on

peut citer les mesures administratives (de restriction, de contingentement et

de prohibition) et les mesures tarifaires (droits de douane).

En vue d'assainir le marché local, la douane peut

instaurer des droits de douane assez élevés (droits prohibitifs)

ou prendre des mesures administratives (prohibition ou interdiction) visant

à empêcher l'entrée au pays des produits jugés

dangereux.

Pour protéger une industrie locale naissante contre les

effets agressifs du commerce avec l'extérieur, la douane peut recourir

aux droits dits protecteurs, c'est-à-dire droits qui annihilent les

avantages des produits importés de façon à amener les

nationaux à préférer les produits de l'industrie

locale.7(*)

Par ailleurs dans de nombreux pays, la douane a, au fil des

années, mis au point de procédures particulières dites

« régimes économiques ». Ces régimes

traduisent des préoccupations différentes de la seule perception

des taxes destinées à accélérer les échanges

et à en améliorer la fluidité.

Ainsi, les missions économiques de la Douane

sont :

· la conception et la mise en oeuvre des mesures visant

la facilitation et la sécurisation des échanges commerciaux,

ainsi que celles relatives à la production locale des produits soumis

aux droits d'accises ;

· la protection de l'espace économique national en

particulier par l'application des normes aux frontières ;

· la mise en oeuvre des mesures de protection de la

chaîne logistique internationales ;

· la participation à la politique

d'intégration du pays dans les communautés économiques

régionales.

I.3.3. Les missions particulières et connexes de la

douane

Parallèlement à ses activités fiscales et

économiques qui constituent l'essentiel de sa fonction, la Douane exerce

un certain nombre de missions qui lui ont été confiées au

cours de l'histoire en raison de sa présence permanente à la

frontière.

Outre les missions énumérées ci-dessus,

la douane moderne joue aussi les rôles suivants :

· l'établissement et la publication des

statistiques du commerce extérieur sur la base des données

récoltées lors du dédouanement des marchandises ;

· la lutte contre la contrefaçon et autres

atteintes aux droits de la propriété industrielle, intellectuelle

et artistique ;

· la lutte contre le blanchissement d'argent ;

· la lutte contre le terrorisme et la criminalité

transfrontalière organisée ;

· la protection des sociétés par la lutte

contre le trafic illicite des marchandises dangereuses et des déchets

toxiques, des produits qui appauvrissent la couche d'ozone.

I.4. DES STRUCTURES

Le Titre IV, Chapitre 1er du décret

n°09/43 du 03 décembre 2009 portant création et organisation

de la DGDA, il est stipulé en son article 10, que la Direction

Générale des Douanes et Accises est constituée :

· d'une administration centrale : comprenant des

Directions centrales et des services centraux ainsi qu'une brigade

Douanière ;

· des Directions provinciales et des bureaux de

Douanes ;

· des délégués de la Douane à

l'étranger.

I.4.1. Au niveau de l'Administration Centrale

A ce niveau, la hiérarchie des organes place la

Direction Générale en tête. Ensuite vient le bureau de

coordination et enfin les différentes directions.

La Direction Générale comprend :

§ le Directeur Général ;

§ le Directeur Général Adjoint

chargé de l'administration et finances ;

§ le Directeur Général adjoint

chargé des affaires techniques

Outre la Direction Générale et le Bureau de

coordination, l'administration centrale est composée des Directions et

services ci-après :

· Le Bureau de coordination ;

· La Direction des Ressources humaines ;

· La Direction de Réglementation et

Facilitation ;

· La Direction de Brigade et Lutte contre la

fraude ;

· La Direction du Tarif et Règles

d'origine ;

· La Direction de Valeur ;

· La Direction des Huiles Minérales ;

· La Direction des Autres Produits d'accises ;

· La Direction des Recettes du Trésor ;

· La Direction des Finances internes ;

· La Direction des Equipements et logistiques ;

· La Direction des Statistiques, Documentation et Etudes

économiques ;

· La Direction des Affaires juridiques et

contentieuses ;

· La Direction des Systèmes et technologies

d'information ;

· La Direction de l'Audit interne ;

· La Direction de Réformes et Modernisation.

Ci-après l'organigramme qui illustre mieux cette

structure

DIRECTION GENERALE

· Directeur Général

· Directeur Général Adjoint chargé de

l'Administration et Finances

· Directeur Général Adjoint chargé des

Affaires Techniques

BUREAU DE COORDINATION

DIRECTION DE LA REFORME ET MODERNISATION

DIRECTION DE LA REGLEMENTATION ET

FACILITATION

DIRECTION DE BRIGADE ET LUTTE CONTRE LA

FRAUDE

DIRECTION DU TARIF ET REGLES D'ORIGINE

DIRECTION DES AUTRES PRODUITS D'ACCISES

DIRECTION DES HUILES MINERALES

DIRECTION DES RECETTES DU TRESOR

DIRECTION DES RESSOURCES HUMAINES

DIRECTION DES FINANCES INTERNES

DIRECTION DES EQUIPEMENTS ET LOGISTIQUES

DIRECTION DES STAT. DOCUM. ET ETUDES ECON.

DIRECTION DES AFFAIRES JURIDIQUES ET

CONTENT.

DIRECTION DES SYSTEMES ET TECHNOLOGIES

D'INFO

DIRECTION DE L'AUDIT INTERNE

DIRECTION DE LA VALEUR

Source : Décret n°011/06 du 25/01/2011 portant

institution du cadre organique de la DGDA

I.4.2. Au niveau national

Les subdivisions douanières de la Direction

Générale des Douanes et Accises à travers la

République Démocratique du Congo sont les suivantes :

· La Direction Provinciale de Kinshasa/Ville ;

· La Direction Provinciale Kinshasa

Aéroport ;

· La Direction Provinciale du Bas-Congo ;

· La Direction Provinciale de l'Equateur ;

· La Direction Provinciale de la Province

Orientale ;

· La Direction Provinciale du Nord Kivu ;

· La Direction Provinciale du Sud Kivu ;

· La Direction Provinciale Kasaï Oriental ;

· La Direction Provinciale du Kasaï

occidental ;

· La Direction Provinciale du Katanga ;

· La Direction Provinciale du Bandundu

· La Direction Provinciale du Maniema

I.4.3. La Direction provinciale du Bas-Congo

Parmi toutes les Directions Provinciales

énumérées ci-dessus, celle du Bas-Congo a retenu notre

attention parce qu'elle est le cadre de notre étude.

1. Situation géographique

Le siège de la Direction Provinciale de la

DGDA/Bas-Congo est situé dans les installations du Port International de

Matadi, dans la Ville de Matadi, chef lieu de la province du Bas-Congo.

Le Bas-Congo est l'une des provinces de la République

Démocratique du Congo dont l'importance n'est plus à

démontrer sur sa contribution au budget de l'Etat.

Elle est constituée de dix bureaux de Douane et

plusieurs postes douaniers disséminés le long des

frontières terrestres. Outre sa position géographique

déterminante pour le commerce international, la province du Bas-Congo

est dotée d'une infrastructure significative qui a favorisé

l'éclosion des activités de production industrielle qui

contribuent à la valeur ajoutée sur le plan national.

2. Répartition géographique des bureaux

douaniers

La Direction provinciale de la DGDA/Bas-Congo est

organisée en six Sous-directions (Douanes et Accises, Administration et

finances, Brigade Douanière, Matadi - Beach, produits pétroliers

et Boma et Bas-Fleuve) qui regroupent chacune plusieurs Inspections et ces

dernières gèrent les bureaux et postes frontaliers.

Suivant la subdivision politico-administrative de la province

du Bas-Congo, ces bureaux et postes frontaliers sont ainsi répartis de

la manière suivante :

- Ville de Matadi

La Ville de Matadi abrite le bureau de Matadi - Beach qui est

informatisé et qui évolue dans le cadre du Guichet unique et a

été choisi comme site pilote dans le cadre du programme de

reforme et de modernisation douanières.

Outre Matadi - Beach, il y a lieu de signaler la

présence du bureau de SEP-CONGO/ANGO-ANGO qui est dirigé par un

Sous-Directeur, qui gère les produits pétroliers entreposé

par SEP-CONGO pour compte des sociétés

pétrolières.

- Boma et Bas-Fleuve

La Sous-Direction de Boma et Bas-Fleuve supervise es bureaux

de Boma - Beach (informatisé depuis le lancement du logiciel SYDONIA++

dans le cadre de la poursuite du programme de la modernisation de la Douane),

Kinlau, Banana, Yema ainsi que ses succursales de leurs juridictions.

§ Le Bureau de Boma - Beach est tributaire du port de

Boma. Il traite la cargaison y déchargée à l'importation

et chargée à l'exportation ;

§ Le Bureau de Kinlau doit son importance à la

présence du Port pétrolier de Kinlau, il perçoit

également les recettes sur le trafic frontalier avec l'Angola ;

§ Le Bureau de Banana, perçoit quant à lui

les recettes sur les marchandises qui sont déchargées au Port de

Banana ;

§ Le Bureau de Yema perçoit les recettes sur les

marchandises faisant l'objet du trafic frontalier avec l'enclave de Cabinda.

- Cataractes et Lukaya

Dans ces districts, on retrouve les bureaux douaniers

ci-après : Kizenga, Kimpangu, Musanda, Songololo ainsi que les

entrepôts fictifs et particuliers de la Cimenterie de Lukala et de la

Compagnie Sucrière de Kwilu-Ngongo.

La Direction Provinciale de la DGDA/Bas-Congo est

organisée conformément aux impératifs du Programme de

Reforme et de Modernisation Douanières (P.R.M.D). Dans ce cadre, elle a

pour rôle d'animer, d'organiser et de contrôler les services

placés sous son autorité. Son organigramme se présente

comme suit :

DIRECTEUR PROVINCIAL

SECRETARIAT

SDPP

SDBD

SDAF

SDDA

SEC

SEC

SEC

SEC

I.R.H&S.G

I.R.H&S.G

SEC

SEC

SD Matadi Beach

SD Matadi Boma

I.Prod Pétrl

I.Frontière

I.Prise en Charge

I.Valeur et litige

I.V/EPC(6)

I.DA Cx Exp

I.Rec Principale

I.Cptés,RH,SG

I Muanda

I.Mod & Litige

I .Site informatique

Inspections A,,B,C,D ABCD

I.Rec Principale

I.Prise en charge

I.Informatique

I.U.Sédentaire

Matadi, Boma,

Muanda (3)

I.U.Mobiles

Mat. Boma(2)

I.D.A

I.Cptés

I.Val & CD

I.S.D

I.Cx

I.R.H & S.G

CHAPITRE II : ETUDE DES PROCEDURES DE DEDOUANEMENT

DES MARCHANDISES

Les procédures de dédouanement des marchandises

ont évolué dans le temps suite au grand flux des marchandises

dans le commerce international et au développement très rapide

de la technologie informatique.

Dans le présent chapitre, il sera analysé et

comparé les procédures de dédouanement des marchandises

à l'importation suivant les deux versions de SYDONIA jusque là

utilisées en République Démocratique du Congo, il s'agit

de la version 2.7 et ++.

II.1. Définition et évolution de

SYDONIA

1.1. Définition

SYDONIA, est un acronyme qui veut dire : Système

Douanier Automatisé ou Automated System for Custom Data.8(*) C'est un système jusque

là exploité dans notre pays sous les versions 2.7 et ++.

1.2. Evolution de SYDONIA

Pour comprendre toute la potentialité du logiciel, il

est utile de connaître ses origines, et les raisons de son

développement.

Le premier logiciel SYDONIA a été

développé par la Conférence des Nations Unies sur le

Commerce et le Développement(CNUCED) au début des années

1980 pour permettre le calcul de compensation résultant d'une politique

de désarmement tarifaire au sein de la Communauté Economique des

Etats d'Afrique de l'Ouest(CEDEAO). Seules des données statistiques

fiables étaient de nature à permettre la réussite de ce

programme de libéralisation commerciale, et la seule manière

d'obtenir ces résultats statistiques était de saisir les

données directement lors de l'opération d'importation ou

d'exportation. C'est pour répondre à ce besoin qu'il a

été conçu la première version de SYDONIA

placée dans les bureaux de douane.

Rapidement, les administrations des douanes ont demandé

des fonctionnalités complémentaires telles que le contrôle

de saisie des données, l'application du tarif des douanes et le calcul

de la taxation. Ces fonctions se sont ensuite enrichies par la gestion des

procédures de payement et du contrôle du manifeste.

La dernière version de SYDONIA version 2, (version

2.7), comporte des fonctionnalités étendues et ressemble

très peu à la version originale.

L'apparition d'ordinateurs plus puissants et la demande de

pouvoir traiter des volumes de transactions plus importants, ont rapidement

fait apparaître les limites du système existant de gestion de

fichiers. Par ailleurs, l'émergence de nouveaux logiciels assurant la

gestion de bases des données relationnelles donc plus volumineuses

permettait d'envisager la création d'un système plus flexible et

plus performant. L'évolution des techniques informatiques devait

être prise en compte lors de la conception du nouveau système.

Les ordinateurs personnels n'étaient plus en mesure de

répondre aux besoins des nouveaux pays utilisateurs et un choix

technique devait être effectué concernant la configuration

matérielle.

Après étude des trois architectures possibles,

gros système avec terminaux passifs, réseaux locaux de

micro-ordinateurs et architecture client/serveur, cette dernière option

fut retenue car elle présentait la plus grande flexibilité.

II.2. SYDONIA 2.7.

2.1. Brève historique

SYDONIA 2.7 est la dernière version de SYDONIA 2. En

République Démocratique du Congo, ce système de

dédouanement informatique a vu pour la première fois le jour en

1990 à Kin-Aéro (mais détruite suite aux pillages de

tristes mémoires), puis relancée en octobre 1999.9(*) Le 24 Avril 2000, le site a subi

une deuxième destruction suite à un incendie survenu à

l'aéroport international de Ndjili. C'est seulement quelques

années plus tard que différents bureaux de douanes seront

progressivement et définitivement informatisés.

Le bureau de douanes Matadi - Beach par exemple, sera

informatisé en date du 27 juin 2003.

2.2. Procédure de dédouanement sous SYDONIA

2.7.

1. Prise en charge

La prise en charge des marchandises tant à

l'importation qu'à l'exportation, constitue une étape importante

dans le processus de réalisation des formalités

douanières. Elle permet à l'Administration de douanes de

connaître avec précision la nature et la quantité des

marchandises ayant effectivement franchies les frontières

douanières. Elle permet également l'élaboration des

statistiques tant nationales que du commerce international.

L'opération de prise en charge se fait en deux temps,

à savoir :

- Premier temps : transfert de

responsabilité

A l'accostage du navire, le représentant de l'armateur

transfère la responsabilité de la cargaison à la Douane en

remettant à cette dernière les documents

ci-après :

· Les manifestes du navire et les B/L ;

· La liste d'équipage (crew list) ;

· La liste des passagers, si cela est possible ;

· Liste déclaration alimentaire et

boissons ;

· La liste des produits pharmaceutiques et tous les

autres objets dangereux (armes, munitions...) ;

· Rapport de carburant et lubrifiants ;

- Deuxième temps : Pointage

C'est une opération qui consiste pour l'agent de

douane, à dénombrer physiquement, colis par colis, les

marchandises déchargées du navire et déposer le rapport de

pointage au bureau.

Des incohérences peuvent apparaître entre le

pointage et le manifeste, c'est notamment les anomalies de quantité

(excédents ou manquants) et/ou de qualité.

Toutes ces constatations sont enregistrées dans un

registre appelé "Registre 148" et envoyées à la cellule

manifeste.

2. Saisie manifeste

C'est une opération qui permet à la Douane de

contrôler les cargaisons. Ce sont les agents de douanes qui saisissent,

ajustent, dégroupent, localisent et enregistrent les manifestes et

titres de transport.

- Saisie

La saisie du manifeste et titres de transport consiste pour la

Douane à introduire dans le système la liste de toutes les

marchandises que contient un navire.

- L'ajustement

Dans certains cas, les quantités reprises sur le

manifeste diffèrent des quantités réelles reçues

à destination. La Douane a l'option qui permet l'ajustement des

quantités manifestées avec les quantités réellement

déchargées.

- Le dégroupement

Cette opération consiste à répartir les

marchandises reprises dans le manifeste par titre (B/L) ou par importateur.

Le dégroupement permet l'apurement du manifeste au fur

et à mesure que les marchandises sont déclarées.

- La localisation des titres de transport

Consiste pour la Douane d'indiquer la situation des

marchandises déchargées dans le parc containers ou dans le

magasin, selon le cas.

- Enregistrement

L'enregistrement représente l'acceptation officielle du

manifeste par la Douane. La Douane saisie les données de

référence, c'est-à-dire le code bureau, la date de

départ et le numéro de voyage. Après validation, le

système attribue automatiquement un numéro d'enregistrement au

manifeste.

3. Acceptation ou recevabilité

Après la saisie de la déclaration par le

déclarant, ce dernier constitue le dossier comprenant tous les documents

et pièces nécessaires du commerce international (B/L, facture,

licence...).

Le dossier est remis au bureau de recevabilité dont la

mission principale est la vérification de la conformité et de la

cohérence entre la déclaration et ses annexes. S'il y a

conformité, l'agent accepteur valide et émet automatiquement le

bulletin de pré-liquidation qui reprend tous les impôts et taxes

à payer. Sinon, le dossier est rebuté pour complément

d'informations.

4. Payement à la banque

Le déclarant présente le bulletin de

pré-liquidation à la banque commerciale et procède au

payement. Celle-ci perçoit, encaisse et certifie le bulletin.

Ensuite la banque envoie un signal électronique

à la Douane pour confirmer la perception des droits et taxes et remet

les preuves de payement au déclarant.

5. Nivellement et comptabilisation

Après vérification du signal électronique

émit par la banque, la Douane procède à la ventilation du

montant payé dans les comptes de la douane et des autres intervenants. A

ce niveau la douane comptabilise aussi les payements.

L'étape de l'impression de la déclaration

intervient après que le receveur principal ait transmis

électroniquement la déclaration à la vérification.

L'impression se fait sur support papier « imprimé »

vendu par la douane aux commissionnaires en douane.

6. Vérification physique

Les Vérificateurs de Douane procèdent à

la visite des marchandises et confrontent ce qui est déclaré et

la réalité sur terrain.

En cas de conformité, un certificat de

vérification électronique est rempli. Au cas contraire, un

Procès Verbal en matière d'infractions douanières est

établi et s'ensuit l'enclenchement de la procédure

contentieuse.

7. Emission du bon enlever

Au vu de la preuve de payement, le receveur principal de

douanes imprime et joint un bon à enlever au dossier et le tout est

transmis à la « cellule gestion de magasin » pour

émission du bon de sortie.

8. Cellule Gestion de magasin

Cette cellule est chargée de lancer à la Brigade

un signal électronique du bon de sortie pour les marchandises ayant

respecté toutes les formalités douanières. Ce lancement du

signal électronique correspond également à l'apurement des

marchandises sur le manifeste. C'est le constat de la sortie des marchandises

des magasins.

9. Sortie Brigade

La Brigade accède électroniquement au bon de

sortie et vérifie si le dossier contient toutes les pièces

nécessaires, surtout les preuves de payement. En cas de

conformité, la marchandise sort du Port. Sinon, une

procédure contentieuse est enclenchée.

II.3. SYDONIA ++

SYDONIA ++ est un nouveau système qui diffère

totalement de la version précédente, SYDONIA 2. Il offre à

l'utilisateur une interface ergonomique pour la réalisation des

tâches quotidiennes concernant les opérations du

dédouanement et du commerce international. Il offre également

beaucoup plus de facilités que les versions précédentes

pour la formation fonctionnelle initiale.

3.1. LES MODULES SYDONIA ++

Le logiciel SYDONIA ++ est composé d'un ensemble de

modules. Un module est un groupe de programmes ou d'instructions, limité

dans son organisation et ses applications pour la réalisation autonome

d'une fonction déterminée autour d'un ensemble des

données.

Chaque module assure l'intégrité des

données utilisées, il construit ses propres messages et appelle

les instructions et les données nécessaires à son

fonctionnement.

Les modules SYDONIA++ sont classés en deux

catégories : Modules utilisateur et

Modules de la Direction Générale.

1. LES MODULES UTILISATEUR

Les modules "utilisateur" sont

à la disposition du personnel douanier pour l'exécution des

tâches de production, telles que la saisie et le traitement des

déclarations, les contrôles des manifestes, les payements ou le

transit. Certains modules

« utilisateur » peuvent

être mis à la disposition des commissionnaires en douane et des

déclarants, des transporteurs, des banques.

· MODCBR

C'est le module central de fonctions du bureau de douane dans

SYDONIA. Il permet le traitement de la déclaration ainsi que le suivi

des régimes suspensifs et de la sélectivité.

MODCBR permet la saisie, la validation, le stockage,

l'enregistrement et la liquidation des déclarations douanières

ainsi que les ajustements après saisie.

· MODBRK

Module dérivé de MODCBR, il est destiné

aux déclarants et transitaires, et leur permet de se connecter au

serveur SYDONIA ++ du bureau de douane pour déposer les

déclarations en détail. Il peut être utilisé

directement par les déclarants depuis leurs locaux sur leurs propres

ordinateurs.

· MODENT

Version simplifiée du MODBRK, il permet la saisie des

déclarations par les opérateurs (trices) quel que soit le

déclarant. Il est utilisé dans certains pays lorsque n'existent

pas les conditions permettant la mise en place de MODBRK.

· MODSDI

Placé dans les bureaux régionaux ou à la

Direction Générale, ce module permet la saisie statistique

à postériori des déclarations provenant des bureaux non

encore informatisés.

Il fonctionne de façon similaire au MODCBR mais sans

aucun lien avec le système comptable. Cela signifie que les informations

de la déclaration sont entrées dans la base de données

alors que l'opérateur entre manuellement, à partir de la

déclaration les numéros d'enregistrement et de liquidation

donné par le bureau original, ainsi que le montant des droits et taxes,

sans aucune validation du système.

· MODCAR

Le module "Transporteur" permet la

préparation et la transmission des données concernant les

manifestes et les titres de transport. Utilisé conjointement avec les

autres modules de SYDONIA++ comme ceux permettant le traitement de la

déclaration et du transit, il permet le contrôle des

apurements.

· MODACC

Module de SYDONIA ++ qui traite des fonctions de recouvrement

des droits et taxes, de la comptabilité ainsi que de la gestion des

comptes de crédit et de payement.

· MODSEL

Ce module assure la mise en place de la

sélectivité automatique des déclarations. Il permet

l'établissement des paramètres et des critères de

sélectivité ainsi que la création et la maintenance du

fichier de contrôle de la valeur. Il contient des contrôles qui

bloquent la liquidation des déclarations pour permettre l'inspection

physique des marchandises et le contrôle sur documents, en plus d'un

ensemble de fonctions de consultation et d'édition.

· MODTRS

Ce module assure la gestion des procédures de transit

national par l'échange de messages électroniques entre les

bureaux. Il permet le traitement des documents de transit (T1), carnet TIR et

Déclaration préalable d'importation (DPI).

· MODTRB

Dans ce module l'accès est limité aux fonctions

propres au besoin des déclarants et des transitaires utilisant le MODENT

et exclu notamment le contrôle douanier et les états de sortie

disponibles sous MODCBR.

C'est une version modifiée du MODTRS destinée

à l'usage des déclarants et transitaires qui veulent avoir une

connexion électronique directe au système SYDONIA++.

Ce module est désigné pour être

utilisé par les déclarants et transitaires sur leurs propres

ordinateurs se trouvant dans leurs bureaux afin que les documents de transit y

soient saisis et transmis au serveur des douanes.

· MODASY

Ce module est une compilation de fonctionnalités des

modules MODCBR, MODCAR et MODACC. Il prend le traitement de la

déclaration, les régimes suspensifs et la vérification du

MODCBR et toutes les options des MODCAR et MODACC.

· MODSHD

Ce module est désigné pour permettre aux douanes

d'enlever physiquement les marchandises des magasins douaniers après

avoir terminé le traitement de la déclaration et le payement des

droits et taxes.

2. LES MODULES DE LA DIRECTION GENERALE

Les modules de la Direction Générale permettent

de définir les instructions de base pour la mise en oeuvre initiale du

système SYDONIA++ en fonction des besoins nationaux (exemples types de

déclarations, structure tarif national, règles de

taxation...).

Ils sont utilisés pour créer et maintenir la

base de données de référence utilisée par le

système et assurer ainsi la sécurité du système et

sa comptabilité avec la réglementation.

· MODCHQ

Module de la Direction Générale il permet la

création et la mise à jour de la base de données de

référence, la création et la maintenance des principaux

types et règles de taxation, ainsi que la production des

statistiques.

· MODCHQCF

Module de la configuration nationale, il permet l'application

des standards nationaux pour l'adaptation du système aux besoins

nationaux, la définition de la structure du tarif et la mise en place de

la partie centrale des fonctions de la taxation.

· MODSYSCF

C'est le module de configuration qui permet d'adapter SYDONIA

++ aux conditions nationales de fonctionnement d'un bureau de douane et de

gérer les droits d'accès des utilisateurs.

· MODGTW

Le module "Gateway" gère les

communications entre sous-systèmes SYDONIA++ au sein du système

national. Ce module, également appelé ASY++ GATE, assure

automatiquement le transfert des données entre les divers sites, il

permet la distribution des données de référence,

l'échange des messages transactionnels et la centralisation des

informations statistiques ou comptables.

· MODTST

Ce Module permet de réaliser des tests de charge du

système SYDONIA++ par la génération automatique de

déclarations et permet notamment l'analyse de temps de

réponse.

3.2. LES PROCEDURES DE DEDOUANEMENT SOUS SYDONIA ++

Pour se mettre à la hauteur des nouvelles exigences du

commerce international, l'administration douanière congolaise est

passée de l'utilisation du programme SYDONIA 2.7 à SYDONIA ++.

SYDONIA est fondé sur l'approche client/serveur qui

permet de partager les traitements entre le poste client (local) et le

serveur.

De façon simple et explicite, les étapes de

dédouanement sous SYDONIA++ peuvent être

schématisées de la manière suivante :

Prise en charge

Traitement du manifeste

Saisie

Enregistrement

Souscription de la déclaration

Recevabilité

Modification

Sélectivité

Visite

Contrôle

Banque

Bon à enlever

Bon de sortie

1. La Prise en charge

Cette étape joue le même rôle qu'en SYDONIA

2.7. Elle se fait également en deux temps : le transfert de

responsabilité et le pointage.

2. Traitement de manifeste

Dans SYDONIA ++, le traitement d'un manifeste et titres de

transfert met en présence deux parties, à savoir le transporteur

et la Douane.

- Le Transporteur

Pour faire figurer le manifeste et les titres de transport

dans le système, le transporteur est tenu de réaliser les

opérations suivantes :

§ La saisie : le MOD.TRB permet aux transporteurs de

remplir les cases du manifeste et des titres de transport

§ Le contrôle local : opération

consistant à valider les données saisies par rapport à la

base de données locales

§ Le contrôle serveur : opération de

confirmation que les données saisies sont formellement correctes sur le

serveur. Dans le cas contraire s'affiche une liste d'erreurs qui va indiquer la

place incorrecte. Pour corriger il faut double cliquer sur l'erreur et le

système propose les assertions de correction

§ Le stockage local : le manifeste peut être

stocké localement sur le disque du PC de l'utilisateur. En d'autres

termes, il s'agit de sauvegarder le manifeste dans sa propre machine.

- La Douane

La MODCAR est un module élaboré à

l'intention de la douane pour le contrôle des cargaisons et le traitement

automatique du manifeste saisi par le transporteur avec le module MODTRB. Ce

contrôle et traitement automatique du manifeste par la douane passent par

quatre étapes essentielles ; l'ajustement, le dégroupement,

la localisation et l'enregistrement.

Les explications relatives à ces quatre

opérations sont les mêmes que celles en SYDONIA 2.7.

3. Souscription de la déclaration

Le MODBRK est le module qui permet au commissionnaire en

douane ou au déclarant de saisir une déclaration

électronique.

Après les opérations de contrôle local et

contrôle serveur, le commissionnaire en douane ou le déclarant

enregistre la déclaration et le système attribue automatiquement

un numéro à celle-ci. Il s'ensuit l'opération d'impression

de la déclaration et la constitution du dossier complet

c'est-à-dire accompagner la déclaration des pièces jointes

nécessaires, notamment la facture, B/L, Av BIVAC, licence... L'ensemble

de tous ces documents est remis sans délai à la

recevabilité.

4. La recevabilité

Le bureau de la recevabilité a pour

attributions :

- de vérifier la conformité et la

cohérence entre la déclaration qui est la pièce

maîtresse du dossier et les pièces qui lui sont jointes ;

- de demander la liquidation.

Deux cas peuvent se présenter à ce

niveau :

- en cas de non-conformité entre déclaration et

pièces jointes, l'ensemble du dossier est envoyé à la

cellule litige pour modification ;

- en cas de conformité, la demande de liquidation est

faite et le dossier transmis directement à la Cellule de

sélectivité.

5. La cellule de sélectivité

Elle a pour tâche la gestion de risque en orientant les

dossiers vers quatre circuits différents :

- Le circuit rouge

Au cas où le commissionnaire en Douane ou l'importateur

est de mauvaise réputation, le dossier est orienté au circuit

rouge. La sensibilité, la diversité de marchandises et le

caractère douteux de l'authenticité des pièces jointes

peuvent également militer pour l'orientation d'un dossier au circuit

rouge.

Une déclaration orientée au circuit rouge est

transmise à l'inspection de vérification appropriée en vue

d'une vérification documentaire approfondie suivie d'une

vérification physique de la marchandise.

- Le circuit jaune

Lorsqu'une déclaration est sélectionnée

au circuit jaune cela signifie que la marchandise ne présente pas trop

de risque. Dans ce cas, la déclaration est soumise uniquement à

un contrôle documentaire.

- Le circuit bleu

Lorsqu'une déclaration est sélectionnée

au circuit bleu cela signifie qu'elle peut être liquidée, que les

marchandises peuvent être libérées et la déclaration

sera ultérieurement soumise à un contrôle

différé.

- Le circuit vert

Une déclaration est orientée au circuit vert, si

elle rempli au moins les conditions suivantes :

o commissionnaire en douane crédible ;

o importateur non véreux ;

o valeur de la marchandise acceptable par la douane ;

o non sensibilité de la nature de marchandise ;

o homogénéité de marchandise,

o déclaration et pièces jointes conformes et

authentiques.

Une fois la déclaration orientée au circuit

vert, le déclarant va directement à la banque pour payement et la

marchandise est mise en libre circulation sans qu'elle fasse au

préalable objet de vérification physique.

6. L'Inspection de vérification

L'Inspection de vérification a pour missions d'analyser

des dossiers et effectuer la vérification physique des marchandises si

c'est nécessaire. Cette Inspection ne réceptionne que les

déclarations orientées aux circuits rouge ou jaune.

1er cas :

Lorsqu'une déclaration a été

sélectionnée au circuit rouge, les vérificateurs de douane

procèdent à la visite de la marchandise. Par la suite, ils vont

confronter ce qui est déclaré et la réalité sur

terrain.

En cas de conformité, un certificat de

vérification électronique est rempli et le dossier transmis

à la cellule contrôle. Au cas contraire, un Procès Verbal

en matière d'infractions douanières est établi et s'ensuit

l'enclenchement de la procédure contentieuse.

2ème cas

Pour une déclaration qui a été

sélectionné au circuit jaune, les agents de la

vérification ne se limiteront qu'à l'analyse approfondie des

documents sans pour autant procéder à la visite de la

marchandise.

Dans le cas où les indices de fraudes apparaissent au

cours de cette visite, le service de vérification peut solliciter la

sélection (l'orientation) de la déclaration au circuit rouge.

Mais s'il y a conformité documentaire, le dossier est transmis au Bureau

contrôle.

7. Bureau contrôle

Ce bureau joue 5 rôles majeurs :

- redirection des déclarations ;

- impression de bulletin de liquidation ;

- saisie et impression de note de versement ;

- configuration des cas d'exemptions au niveau des codes

additionnels ;

- Configuration des numéros impôts.

Il faut noter ici que quelque soit le circuit auquel une

déclaration a été sélectionnée, celle-ci

doit obligatoirement passer par le bureau contrôle pour redirection et

liquidation.

Pour les déclarations orientées aux circuits

rouge ou jaune, après vérification (documentaire et physique

selon le cas), le service de vérification procède à la

saisie d'un Certificat de Vérification électronique et formule

une demande de redirection de déclaration au circuit vert.

Le bureau contrôle vérifie sur la machine pour se

rendre compte si tous les impôts et taxes, frais et redevances

apparaissent sur le bulletin de liquidation.

Dans l'affirmatif, la réorientation (redirection) est

faite et le bulletin de liquidation imprimé. Au cas contraire le bureau

de contrôle sollicite la modification auprès du bureau litige.

Le bulletin de liquidation est remis au déclarant pour

payement à la banque commerciale.

Quant à ce qui concernent les déclarations

orientées aux circuits vert ou bleu, celles-ci échapperont

à l'étape de la vérification, c'est-à-dire

qu'elles seront directement transmises au service contrôle qui va

rediriger au vert et imprimer le bulletin de liquidation. Il s'ensuit

immédiatement l'étape du payement à la banque.

8. Payement à la banque

Le déclarant présente le bulletin de liquidation

à la banque commerciale et procède au payement. La banque

perçoit, encaisse et certifie le bulletin de liquidation tout en

réservant la preuve de payement au déclarant et à la

douane.

9. Emission du Bon à enlever

Au vu de la preuve de payement, le receveur principal de

douanes imprime et joint un bon à enlever au dossier et le tout est

transmis à la "cellule gestion de magasin" pour émission du bon

de sortie.

10. Cellule gestion de magasin

Cette cellule est chargée de lancer à la Brigade

un signal électronique du bon de sortie pour les marchandises ayant

respecté toutes les formalités douanières. Ce lancement du

signal électronique correspond également à l'apurement des

marchandises sur le manifeste. C'est le constat de la sortie des marchandises

des magasins.

11. Bon de sortie

La Brigade accède électroniquement au bon de

sortie et vérifie si le dossier contient toutes les pièces

nécessaires, surtout les preuves de payement. En cas de

conformité, la marchandise sort du Port. Sinon, une

procédure contentieuse est enclenchée.

Au terme de cette étude sur les procédures

douanières, un regard critique mérite d'être jeté

sur les deux versions de SYDONIA, à savoir 2.7 et ++

Il faut noter ici, que les deux versions de SYDONIA en

étude présentent chacune quelques avantages et

inconvénients par rapport à l'autre. L'avantage principal que

présentait SYDONIA 2.7., c'est la permanence et la stabilité de

la connexion au réseau. A cela s'ajoute la possibilité

d'annulation d'une déclaration, même si celle-ci n'a pas encore

été liquidée. Cependant, les inconvénients de cette

version de SYDONIA sont nombreux, notamment :

- las tâches de saisie et de correction de manifeste et

des titres de transports étaient réservées à la

Douane seule ;

- rupture fréquente de stock des imprimés de

déclarations douanières ;

- difficultés de tenue de statistiques fiables suite au

système de groupage d'articles ;

- encombrement de bureaux de douanes par les déclarants

pour raison de saisie de déclaration ;

- visite de toutes les marchandises, même celles ne

présentant aucun risque.

Quant à SYDONIA ++, il présente plus d'avantage

que d'inconvénients. Les points positifs de cette version peuvent se

résumer en :

- Cession de la tâche de saisie manifeste au

transporteur ;

- déclaration pouvant être imprimée

à l'aide du papier simple A4 ;

- recueil de données statistiques fiables ;

- pas d'encombrement aux bureaux de douanes ;

- sélection des marchandises à visiter.

L'inconvénient majeur de SYDONIA++ demeure les

interruptions fréquentes de connexion au réseau.

A l'issue de cette étude comparative et critique des

formalités douanières de SYDONIA 2.7 et SYDONIA++, une autre

analyse peut être entreprise : c'est celle relative à

l'incidence de la mutation de SYDONIA 2.7 à SYDONIA ++ sur les recettes

douanières. C'est la matière qu'aborde le chapitre qui suit.

CHAPITRE III : INCIDENCE DU CHANGEMENT DE VERSION

DE SYDONIA SUR LES RECETTES DOUANIERES

Dans ce dernier chapitre qui constitue la clé de

voûte de notre travail, il sera question de présenter

l'évolution générale des recettes douanières et

accisiennes depuis l'année 2008 jusqu'au mois d'Août 2011. Il sera

également question de procéder à la comparaison des

recettes perçues sous SYDONIA 2.7 et celles mobilisées depuis le

lancement de SYDONIA++ jusqu'au mois d'Août 2011.

Néanmoins, avant d'aborder toutes ces matières,

nous estimons qu'il est utile d'évoquer d'abord de façon sommaire

les notions générales d'impôts et taxes, ensuite

répertorier tous les droits et taxes perçus par la DGDA pour le

compte du trésor public.

III.1. Notions générales d'Impôts

et taxes

III.1.1. Notions sur les Impôts

La notion d'impôts évolue avec les

communautés et avec le temps. Selon l'école classique,

l'impôt doit poursuivre un objectif budgétaire,

c'est-à-dire renflouer les caisses de l'Etat. Mais, de nos jours,

l'impôt apparaît comme un instrument efficace de politique

économique et sociale.

1. Définition

Les définitions de l'impôt sont multiples et

variées10(*).

Montesquieu, Neurisse André et bien d'autres auteurs ont défini

ce concept chacun à sa manière.

Avec Chr. Van Liedre, nous considérons la

définition de GASTON Jeze qui définit l'Impôt comme

étant une contribution pécuniaire requise des personnes physique

ou morales, par voie d'autorité, à titre définitif et sans

contre partie visible, en vue de couvrir les charges publiques et de permettre

à l'Etat d'effectuer certaines interventions dans le domaine

économique et social11(*).

2. Caractère de l'Impôt

Cette définition fait ressortir les trois

caractères essentiels de l'impôt :

- Le caractère pécuniaire : l'Impôt

se paye en argent et non en nature ;

- Le caractère forcé : le caractère

forcé de l'impôt se manifeste surtout en ce que son tarif est

fixé unilatéralement, et en ce que, au besoin, son recouvrement

est opéré par la force ;

- Pas de contrepartie visible : l'Impôt n'a pas de

contrepartie directe. Il est vrai que le contribuable bénéficie

de la sécurité et des autres avantages que lui procure

l'existence de l'Etat, mais il n'y a pas de corrélation directe entre

ceux-ci et l'Impôt.

1. Classification de l'Impôt

La classification des impôts peut être

envisagée de plusieurs manières lorsque l'on se

réfère au choix de la matière imposable :

- Classification traditionnelle : l'Impôt direct

et l'Impôt indirect ;

- Classification fondée sur le champ

d'application :

· Impôt réel et impôt

personnel ;

· Impôt spécial et impôt

général.

- Classification suivant les conditions d'établissement

de l'impôt :

· Impôt de répartition impôt de

quotité ;

· Impôt spécifique et impôt ad

valorem ;

· Impôt fixe, impôt proportionnel et

impôt progressif.

- Classification économique :

· Impôt sur les revenus ;

· Impôt sur le capital ;

· Impôt sur la dépense ;

Pour le besoin de la cause, nous nous attarderons uniquement

sur la classification traditionnelle, étant donné que les

impôts perçus par la DGDA se trouvent dans cette

catégorie.

1.1. Impôts directs et impôts indirects

1. Impôt direct : est celui qui frappe

directement :

· Soit le revenu du contribuable, tels que les revenus

professionnels, les revenus locatifs ou les revenus mobiliers ;

· Soit la fortune ou le capital du contribuable

(Impôt foncier, taxes sur les véhicules, Impôts sur les

successions).

2. Impôt Indirect : est celui qui frappe la

dépense ou la consommation. En d'autres termes, les revenus et la

fortune du contribuable ne sont plus frappés directement, mais

indirectement à l'occasion de leur emploi

Les Impôts directs comprennent principalement

l'Impôt sur le chiffre d'affaire, les droits de douane et les droits

d'accises.

III.1.2. Notions de taxes

La taxe (administrative) est le prix acquitté par

l'usager d'un service public en contrepartie des prestations ou avantages qu'il

retire de ces services12(*).

Celles-ci se distinguent de l'Impôt à deux points

de vue :

- Elle comporte une contrepartie ;

- Elle est facultative.

III.2. Les droits et taxes perçus par la

DGDA

L'article 4 du décret- loi 09/43 du 03 décembre

2009 énumère les missions dévolues à la DGDA parmi

lesquelles la mission de perception des droits et taxes pour le compte du

trésor public.

Les droits perçus par la DGDA sont de trois

catégories, à savoir :

- Les recettes douanières ;

- Les recettes accisiennes ;

- Les autres recettes et les recettes pour ordre.

1. Les recettes douanières

Dans cette rubrique, il y a lieu de distinguer les droits et

taxes à l'importation et les droits et taxes à l'exportation.

1.1. Les droits et taxes à l'importation

Les droits et taxes à l'importation

comprennent :

· Les droits d'entrée (DD) : les

droits d'entrée ont comme base imposable la valeur CIF des marchandises

importées en appliquant les taux figurant dans le tarif des droits

d'entrée.

· L'impôt sur le chiffre d'affaire

(ICA) : cet impôt a pour objet de protéger la production

locale contre la concurrence étrangère et de rapporter à

l'Etat les ressources fiscales supplémentaires.

· Redevance administrative : en cas

d'exonération partielle, le bénéficiaire de cette

facilité douanière peut payer un forfait de 5% du CIF. C'est

cette quotité qu'on appelle Redevance administrative. Ici, il faut

préciser que cette facilité n'est pas liée à la

nature de la marchandise mais plutôt à la qualité de la

personne.

1.2. Les droits et taxes à l'exportation

Ils comprennent les droits de sortie et la redevance

administrative.

· Les droits de sortie : Ces droits sont

calculés en appliquant le taux prévu par le tarif des droits et

taxes à l'exportation sur le montant de la base imposable des

marchandises à exporter. Il convient de signaler ici que la liste des

marchandises soumises au payement des droits de sortie est limitative. Il

s'agit :

- du café vert ;

- des produits minéraux et leurs

concentrés ;

- des huiles minérales ;

- de l'énergie électrique ;

- du bois en grume et du bois scié

avivé ;

- des mitrailles ;

- de l'eau douce.

· La redevance administrative : En plus des

droits de sortie, la DGDA perçoit sur les produits minéraux une

redevance administrative de 1% de la base imposable à l'exportation.

2. Les recettes accisiennes

Les droits d'accise et/ou de consommation sont un impôt

indirect perçu sur la dépense qui frappe la consommation de

certains biens expressément déterminés par le

législateur notamment pour des raisons fiscales, de protection des

consommateurs et de l'environnement contre les effets nocifs de certains

produits lorsqu'ils sont soit fabriqués localement ou importés en

République Démocratique du Congo.

A cet effet, il n'y est fait aucune distinction entre les

droits d'accise et les droits de consommation en République

Démocratique du Congo. D'une manière générale, on

parle des droits d'accise quand il s'agit de la production locale et des droits

de consommation quand il s'agit de l'importation.

L'article 1 de l'ordonnance-loi n°008/002 du 16 mai 2008

donne la liste exhaustive des produits soumis au payement de cette

catégorie des droits. Il s'agit de (s) :

- Alcools et boissons alcooliques ;

- Eaux de table et limonades ;

- Tabacs fabriqué ;

- Huiles minérales ;

- Parfums ;

- Produits de beauté ou de maquillage ne contenant ni

hydroquinone ni iodure de mercure ;

- Préparations pour présage, le rasage ou

l'après rasage ;

- Préparations capillaires ;

- Savons, agents de surface organique, préparations

lubrifiantes et cirages ainsi que les crèmes pour chaussures ;

- Article et ouvrage en matières plastiques ;

- Articles et ouvrages en caoutchouc

synthétique ;

- La communication cellulaire ;

- Véhicules.

3. Les autres recettes et recettes pour ordre

Les autres perceptions qui ne sont pas classées dans la

catégorie des recettes douanières ou accisiennes, sont

classées dans la catégorie des autres recettes et recettes pour

ordre.

1. Les recettes d'entrepôt

Ces recettes se composent des droits de magasin, de la taxe

d'entreposage d'office et de la taxe d'ouverture d'entrepôt.

· Les droits de magasin et la taxe d'entreposage d'office

sont dus lorsqu'à l'issue de quinze jours du déchargement de la

marchandise dans les installations douanières, le propriétaire ou

son mandataire n'a pas assigné une destination à cette

dernière13(*).

C'est-à-dire n'a pas déclaré la marchandise à un

des régimes douaniers disponibles.

· La taxe d'ouverture d'entrepôt est perçue

à l'occasion de la présence des agents de douanes pendant tous

les temps qu'un entrepôt particulier est ouvert.

2. Les recettes pour ordre

Elles sont des perceptions qui ne sont pas en soit

considérées comme des droits perçus pour compte de l'Etat.

C'est le cas de cautionnement et des produits nets de la vente publique.

Le cautionnement, est une somme d'argent versée

à la douane par un commissionnaire en douane pour garantir à

cette dernière un payement ultérieur des droits et taxes.

Exemple : les enlèvements d'urgences cautionnés.

Alors que le produit net14(*) est en fait le produit brut diminué de tous

les prélèvements effectués par le receveur des douanes au

profit du trésor public. C'est le "reliquat obtenu après

déduction des frais, droits taxes, redevances, amendes,

intérêts etc. du produit brut de la vente". Le produit net est

tenu à la disposition de l'ayant droit pendant une année à

compter du jour de la vente. Passé ce délai, le reliquat qui n'a

pas été demandé par l'ayant droit est acquis au

trésor public.

III.3. Analyse des recettes

générées par la DGDA Bas-Congo

Les recettes générées par la

DGDA/Bas-Congo sont enregistrées selon leur nature et par mois. Dans les

lignes qui suivent, nos analyses porteront d'abord sur les recettes

présentées en nature, puis sur les recettes regroupées

mensuellement.

III.3.1. Les recettes par nature

Les recettes perçues par la DGDA pour compte du

trésor public sont de plusieurs natures que nous pouvons classer en deux

catégories :

1. Les recettes douanières,

Cette catégorie de recettes regroupe en son

sein :

· Les droits et taxes à l'exportation ;

· Les droits et taxes à l'importation ;

· Les recettes d'entrepôts et diverses ;

2. Les recettes accisiennes,

Celles-ci comprennent :

· Les recettes d'accise sur les produits

pétroliers ;

· Les droits de consommation sur les produits locaux.

Le tableau ci-dessous présente les recettes par nature

pour la période en étude.

|

Tableau n° 1 : Recettes douanières et

accisiennes par nature de 2008 à Août 2011 en FC

|

|

|

|

|

|

|

|

Nature des recettes

|

2008

|

2009

|

2010

|

2011(de janvier à Août)

|

|

1) Recettes douanières

|

|

Droits et taxes à l'exportation

|

1 226 219 889,81

|

1 894 948 543,88

|

2 914 924 948,13

|

3 715 888 947,00

|

|

Droits et taxes à l'importation

|

128 048 072 159,37

|

183 135 328 751,19

|

232 926 614 222,95

|

198 926 201 164,23

|

|

Recettes d'Entrepôt et diverses

|

2 584 929 101,22

|

1 705 565 358,67

|

782 296 164,77

|

1 570 465 383,80

|

|

Sous-total

|

131 859 221 150,40

|

186 735 842 653,74

|

236 623 835 335,85

|

204 212 555 495,03

|

|

2) Recettes accisiennes

|

|

|

|

|

|

Produits pétroliers

|

8 590 596 661,23

|

5 661 233 782,21

|

12 519 810 523,60

|

6 764 298 637,82

|

|

Droits de consommation sur les produits importés

|

2 133 439 789,92

|

8 946 338 120,72

|

9 093 930 125,87

|

7 695 667 754,46

|

|

Droits de consommation sur les produits locaux

|

3 934 976 725,90

|

4 985 107 082,75

|

6 221 006 537,00

|

4 182 099 336,00

|

|

Sous-total

|

14 659 013 177,05

|

19 592 678 985,68

|

27 834 747 186,47

|

18 642 065 728,28

|

|

Total Général

|

146 518 234 327,45

|

206 328 521 639,42

|

264 458 582 522,32

|

222 854 621 223,31

|

|

Source: DGDA/DP-BC/SDAF/Icptés/ISDEE/2008, 2009, 2010

et de Janvier à Août 2011

|

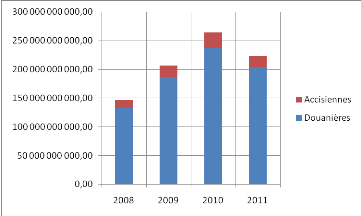

Après observation attentive de ce tableau, nous

constatons que les recettes douanières restent de loin

supérieures aux recettes accisiennes et qu'aussi, au fil des

années les deux catégories de recettes présentent une

tendance haussière.

Pour visualiser de manière aisée les proportions

des recettes douanières et des recettes accisiennes dans l'ensemble des

recettes générées par la DGDA/Bas-Congo, nous avons

recouru à la représentation graphique ci- après :

|

Tableau n° 2 : Synthèse des recettes par

nature et par année

2008en %2009en %2010en %2011

en %Douanières

131 859 221 150,4090,00186 735 842 653,7490,50236 623 835

335,8589,47204 212 555 495,0391,635

Accisiennes

14 659 013 177,0510,0019 592 678 985,689,5027 834 747

186,4710,5318 642 065 728,288,3651

Total

146 518 234 327,45100,00206 328 521

639,42100,00264 458 582 522,32100,00222 854

621 223,31100

Source: Nous-même

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Graphique n° 1 : proportion des recettes par

nature et par année

En 2008, les recettes douanières ont

représenté 90% de l'ensemble des recettes annuelles contre 10%

seulement des recettes accisiennes.

En 2009, les recettes ont augmenté dans l'ensemble par

rapport à l'année 2008. Celles douanières s'étaient

élevées à 90,5% du total annuel alors que celles

accisiennes n'ont représenté que le 9,5% du total annuel.

En 2010, les recettes ont connu encore une hausse par rapport

aux deux années précédentes. Mais en termes de proportion,

les recettes douanières ont représenté 89,47% du total

annuel des recettes contre 10,53 % des recettes accisiennes.

Enfin, en 2011, les recettes ont aussi connu une augmentation.

Seulement, ici elles ont été considérées pour une

période de huit mois.

Au cours de cette année, les recettes douanières

se sont taillé la part du lion en représentant à elles

seules 91,63% de l'ensemble des recettes mobilisées pendant huit mois

contre 8,37 % des recettes accisiennes.

Partant de ces commentaires, il y a lieu de se rendre compte

de l'importance des recettes douanières sur les recettes accisiennes au

fil des années en étude. Cela se justifie par le fait que le

champ de perception des recettes douanières est plus étendu que

celui des droits d'accises. D'ailleurs, la liste de produits soumis au droit

d'accises est limitative alors que les produits susceptibles de

générer les recettes douanières sont en grand nombre.

Plusieurs autres analyses peuvent être

opérées à partir des données du tableau n°1,

mais cette présentation par nature des recettes annuelles ne peut

faciliter ces analyses.

Ainsi, une présentation mensuelle des recettes pourrait

nous permettre de contourner quelques difficultés d'analyses.

III.3.2. Présentation et analyse des recettes

mensuelles

Après avoir analysé les recettes

générées par la DGDA/Bas-Congo en nature, nous allons

à ce niveau procéder à l'analyse des recettes en terme

mensuel en dégageant éventuellement la moyenne à

considérer pour l'année 2011 qui ne compte que huit mois dans le

cadre de notre étude.

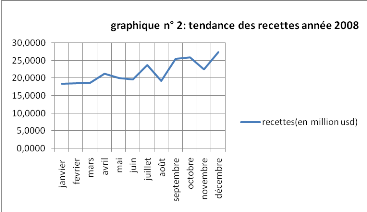

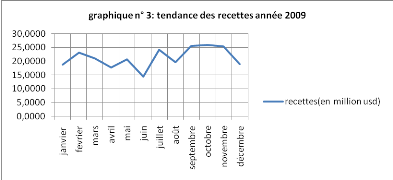

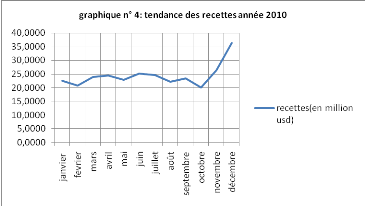

Le tableau qui suit présente les recettes sous

étude en terme mensuel.

|

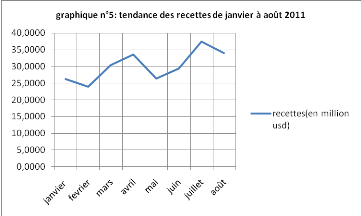

Tableau n°3 les recettes mensuelles de la

DGDA/Bas-Congo de 2008 à Août 2011 en FC courant

|

|

2008

|

2009

|

2010

|

2011

|

|

Janvier

|

9 564 347 315,07

|

12 674 988 107,99

|

20 486 386 161,17

|

24 084 067 828,37

|

|

Fevrier

|

10 073 352 505,70

|

16 769 522 501,74

|

18 984 074 576,31

|

22 127 110 251,80

|

|

Mars

|

10 315 948 119,21

|

16 577 357 885,93

|

21 809 524 370,48

|

28 006 177 195,42

|

|

Avril

|

11 828 020 044,82

|

14 785 657 191,64

|

21 858 801 531,82

|

30 906 510 600,99

|

|

Mai

|

11 205 254 384,46

|

16 328 341 996,58

|

20 389 946 362,86

|

24 463 530 584,06

|

|

Juin

|

10 955 117 494,72

|

11 019 296 396,67

|

22 553 683 653,90

|

27 184 218 495,60

|

|

Juillet

|

13 255 011 325,32

|

18 614 005 686,87

|

22 155 740 335,01

|

34 600 284 336,03

|

|

Août

|

10 791 250 633,35

|

15 634 552 368,50

|

19 880 921 641,72

|

31 482 721 931,04

|

|

septembre

|

14 299 162 463,53

|

21 463 621 492,87

|

21 091 759 314,88

|

|

|

Octobre

|

14 717 508 894,38

|

22 586 661 625,41

|

18 129 503 416,76

|

|

|

novembre

|

13 097 863 508,58

|

22 748 992 858,73

|

24 018 267 127,00

|

|

|

décembre

|

16 415 397 638,31

|

17 125 523 526,49

|

33 099 974 030,41

|

|

|

Total

|

146 518 234 327,45

|

206 328 521 639,42

|

264 458 582 522,32

|

222 854 621 223,31

|

|

Moyenne

|

12 209 852 860,62

|

17 194 043 469,95

|

22 038 215 210,19

|

27 338 842 756,04

|

Source:DGDA/DP-BC/SDAF/Icptés/ISDEE/2008, 2009, 2010 et de janvier

à Août 2011

Ce tableau retrace la situation des recettes mensuelles

exprimées en franc congolais courant mobilisées par la

DGDA/Bas-congo depuis l'année 2008 jusqu'en Août 2011.

Toute fois, du fait de l'instabilité du franc congolais

sur le marché de change, nous allons procéder à la

conversion de ces recettes en une monnaie stable, le dollar

américain.

Pour y parvenir, ci-après le tableau qui

présente l'évolution du taux de change moyen mensuel pour la

période sous analyse.

Tableau n° 4 Evolution du taux de change moyen

mensuel de 2008 à Août 2011

|

|

|

2008

|

2009

|

2010

|

2011

|

|

Janvier

|

519,3446

|

675,004

|

909,9162

|

919,7295

|

|

Fevrier

|

544,8397

|

726,7558

|

917,9232

|

925,2254

|

|

Mars

|

552,6629

|

788,603

|

912,9601

|

920,6705

|

|

Avril

|

557,5427

|

835,3845

|

897,5747

|

921,5808

|

|

Mai

|

558,6362

|

789,5268

|

896,6892

|

925,1469

|

|

Juin

|

559,535

|

766,1444

|

899,03

|

923,9739

|

|

Juillet

|

558,7861

|

767,0735

|

901,1411

|

922,9216

|

|

Août

|

559,0712

|

797,1483

|

902,1691

|

923,0124

|

|

Septembre

|

560,4059

|

839,6622

|

903,3018

|

|

|

Octobre

|

568,3013

|

870,0692

|

906,5689

|

|

|

Novembre

|

582,63

|

895,9833

|

910,5057

|

|

|

Décembre

|

598,6161

|

904,1861

|

912,1589

|

|

|

Source: Banque Centrale du Congo

|

Le taux de change correspond au prix d'une monnaie

exprimée dans une autre monnaie15(*). Si à une date donnée, il faut payer

874 Fc pour obtenir 1 dollar américain par exemple, cela veut dire que 1

dollar américain équivaut à 874 Fc à cette date

là. C'est pour dire également que pour passer du franc congolais

au dollar américain, il suffit de diviser le montant exprimé en

franc congolais par le taux de change qui est ici 874 Fc.

En ce qui nous concerne, étant donné que les

recettes sous analyses sont présentées mensuellement en Franc

Congolais courant, la logique nous impose de considérer le cours de

change moyen mensuel.

Ainsi donc, en divisant les recettes mensuelles du tableau

n°3 par le taux de change moyen mensuel correspondant inscrit dans le

tableau n°4, nous obtenons les recettes mensuelles en dollar

américain.

|

Tableau n°5 les recettes de la DGDA/Bas-Congo de

2008 à Août 2011 en dollar américain

|

|

2008

|

2009

|

2010

|

2011

|

|

janvier

|

18 416 187,08

|

18 777 648,89

|

22 514 585,59

|

26 186 033,86

|

|

février

|

18 488 653,65

|

23 074 494,21

|

20 681 550,02

|

23 915 372,68

|

|

mars

|

18 665 895,83

|

21 021 170,20

|

23 888 803,43

|

30 419 327,21

|

|

avril

|

21 214 554,59

|

17 699 223,76

|

24 353 183,68

|

33 536 408,96

|

|

mai

|

20 058 231,79

|

20 681 175,10

|

22 739 145,70

|

26 442 860,68

|

|

juin

|

19 578 967,35

|

14 382 793,11

|