IV.5.5.2 Test de

cointégration

Selon les théories économiques récentes

concernant l'équilibre démontre qu'une série

économique stationnaire peut être le résultat d'une

combinaison de variables non stationnaires, d'où l'analyse de la

cointégration est indispensable.

Si une combinaison linéaire des variables est

stationnaire ces variables sont alors cointégrées. Il est

nécessaire de noter que la relation de cointégration est

détectée en se servant du test de Dickey-Fuller Augmenté

de stationnarité sur le résidu du modèle. Si ce

résidu est stationnaire, nous acceptons l'hypothèse d'une

cointégration entre les variables.

Les résultats obtenus après l'application de

l'ADF aux résidus de l'équation (3) se présentent

ainsi :

Tableau 13: Résultat

du test ADF à niveau pour Ut

|

Modèle

|

ADF test statistic

|

Valeurs critiques

|

Probabilité pour (t ou ) )

|

|

1%

|

5%

|

10%

|

|

Avec dérivé sans tendance

|

-2,274113

|

-3,8067

|

-3,0199

|

-2,6202

|

0,3705

|

|

Avec dérivé et tendance

|

-2,219629

|

-4,5000

|

-3,6591

|

-3,2677

|

0,6591

|

|

Sans dérivé ni tendance

|

-2,084822

|

-2,6889

|

-1,9592

|

-1,6246

|

|

De ce tableau, nous constatons que les statistiques d'ADF test

sont supérieures aux valeurs critiques en valeur absolue pour

l'équation sans dérivé ni tendance au seuil de 5% et 10%.

Ce qui nous permet d'affirmer que Ut est stationnaire et nous

constatons que l'IPCt, M2t, PIBt et

TCHt, sont cointégrés et évoluent ensemble dans

le long terme.

IV.5.5.3 Estimation du

modèle

Dans cette section, nous allons estimer notre modèle et

examiner l'impact de chaque variable explicative sur le niveau

général des prix au Rwanda. Les données utilisées

pour la régression du modèle se trouvent dans l'annexe1.

IV.5.5.3.1 Estimation du modèle par la

méthode de moindres carrés ordinaires (MCO)

Nous avons traité le modèle avec le logiciel Eviews

et la transformation en logarithmes népériens a été

faite car elle plus utile et plus courante a cause des avantages qu'elle

procure. Ces avantages sont les suivants :

Ø Les paramètres obtenus par cette forme de

transformation représentent les élasticités.

Ø L'estimation par la méthode de MCO d'une fonction

logarithmique transformée donne des estimateurs sans biais (JONHSON,

1985, p.77).

Le modèle est le suivant :

Les résultats trouvés après l'estimation de

ce modèle sont ci-dessous :

t (9,018) (3,96) (0,95)

(3,035)

n=28 n=28

t tabulé : 2,060 a=0.05

a) Le test des paramètres

Le test de student permet de vérifier la pertinence

d'une variable explicative qui figure dans un modèle et sa contribution

à l'explication du phénomène que l'on cherche à

modéliser.

En outre, il permet de vérifier si les

paramètres sont significativement différents de zéro ou

non.

En effet, le test de coefficients des paramètres nous a

conduit aux résultats ci-après :

=3,96 =3,96  =0,95 =0,95  =3,035 =3,035

En regardant les résultats ci-dessus, nous constatons

que tous les coefficients de notre modèle sont supérieurs

à t tabulés de 2,060 sauf celui du PIB qui est inférieur

à cette valeur.

Ceci signifie qu'à long terme, le niveau

général des prix évolue ensemble avec la masse

monétaire en circulation et le taux de change et non avec le revenu

intérieur (PIB).

b) Le test de signification globale du

modèle

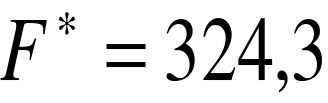

Le test de Fisher, nous aide à faire le test de

signification globale du modèle. Pour ce faire, on compare le test de

Fisher (F*) calculé au F lu sur la table de Fisher à (k-1) et

(n-k) degré de liberté.

Quant aux résultats de notre modèle, F*

calculé est 324,3 et F lu sur la table de Fisher.  . Comme F calculé est supérieur à F tabulé,

notre modèle est globalement significatif au seuil de 5%. . Comme F calculé est supérieur à F tabulé,

notre modèle est globalement significatif au seuil de 5%.

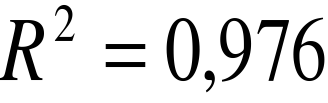

La valeur de coefficient de détermination qui donne la

proportion de la variation totale dans la variable dépendante

expliquée par les variables explicatives (R²=0,976) est assez

élevé. Ceci veut dire que 97,6% de la variation du niveau

général des prix au Rwanda sont expliquées par la masse

monétaire en circulation, le PIB et le taux de change.

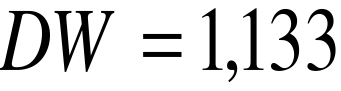

Comme la valeur de coefficient de détermination

(R²) est inférieure à la valeur de Durbin Watson (0,976<

1,133), il est vrai à dire que notre régression n'est pas

fallacieuse selon GRANGER (1983) et ENGEL (1987) cité par BOURBONNAIS R.

(2003 :279).

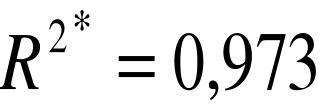

Quant à l'ajustement du modèle (R²=0,973),

cette valeur est donc largement bon et significatif.

c) Test des hypothèses

- Test d'autocorrélation des

erreurs

On parle de l'autocorrélation des erreurs, lorsque

l'hypothèse d'indépendance (H5) n'est pas vérifiée.

En d'autre terme, c'est quand , alors que , alors que . .

D'après RURANGA Charles (2008 : 56),

l'autocorrélation est définie comme « la

corrélation entre éléments des séries ou

observations rangé dans le temps comme dans les données en coupes

instantanés ». Dans le cadre de la régression, le

modèle classique de régression linéaire suppose qu'une

telle autocorrélation est absente des erreurs.

Donc  avec i=j. avec i=j.

On utilise le test de DW pour tester l'autocorrélation

des erreurs d'ordre 1.

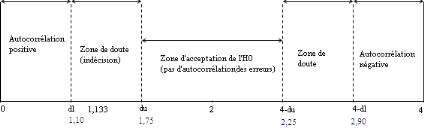

Le test d'hypothèse est

Partant de la position de Durbin Watson test calculé

qui est comprise entre (0 et 4) on peut y faire des conclusions

suivantes :

1) Si d2 < DW < 4-d2 :

H0 est acceptée. Donc , c'est-à-dire qu'il n'y a pas d'autocorrélation des

erreurs. , c'est-à-dire qu'il n'y a pas d'autocorrélation des

erreurs.

2) Si 0 < DW < 4 : H0 est

rejetée, . Il y a autocorrélation positive. . Il y a autocorrélation positive.

3) Si 4-d1 < DW < 4 : H0 est

rejetée. Donc , il y a autocorrélation négative. , il y a autocorrélation négative.

4) Si d1 < DW < d2 ou

4-d2 < 4-d1 ; pas de conclusion, on est dans la

zone de doute où on ne peut pas conclure.

Ces différentes décisions sont

résumées dans le graphique ci-dessous :

Graphique 4:

Représentation graphique de Durbin Watson test dans l'espace

Source : RURANGA, Ch., Notes de cours

d'économétrie I (2008 : 65).

La lecture du graphique ci-haut montre qu'on est dans la zone

de doute (1,133).D'où on ne peut pas conclure.

- Test de détection d'une

multicolinéarité

Nous pouvons utiliser le test de KLEIN pour détecter la

présence ou non d'une multicolinéarité. Cette règle

consiste à comparer le coefficient de détermination R²y de

la régression avec les coefficients r²xi, xj

de corrélation partielle entre les variables explicatives pour i #j (R.

BOURBONNAIS, 2003 : 108-109).

Si R²y > r²xi, xj : il n'y a pas la

présence de multicolinéarité nuisible

Si R²y < r²xi, xj : il y a

présomption de multicolinéarité

Posons y : IPCt

x1 : M2t

x2 : PIBt

x3 : TCHt

Ainsi, le modèle devient :

Dans notre modèle à long terme, le coefficient

de détermination de la régression est R²y = 0,976 et les

coefficients de corrélation partielles sont :

Comme R² est supérieur à tous les

coefficients de corrélation partielle (97,6% > 94,4%, 94,4%, 86,6%,

86,6%, 90,7% et 90,7% respectivement pour ln , ln , ln , ln , ln , ln , ln , ln , ln et ln et ln ). Nous pouvons alors affirmer qu'il n'y a pas la présence de

mutlicolinéarité nuisible dans notre modèle. En d'autres

termes, il n'y a pas l'existence d'une relation linéaire entre les

variables explicatives (M2t, PIBt et TCHt) de

ce modèle de régression. ). Nous pouvons alors affirmer qu'il n'y a pas la présence de

mutlicolinéarité nuisible dans notre modèle. En d'autres

termes, il n'y a pas l'existence d'une relation linéaire entre les

variables explicatives (M2t, PIBt et TCHt) de

ce modèle de régression.

- Test

d'hétéroscedasticité

Tableau 14: Résultat du test

d'autocorrélation des erreurs

|

Breusch-Godfrey serial correlation LM Test

|

|

F statistic

|

2,410815

|

Probability

|

0,113061

|

|

Obs* R-Squared

|

5,033461

|

Probability

|

0,080723

|

De ce tableau, nous remarquons qu'il n'y a pas

d'autocorrélation car la probabilité de F statistic est

supérieure à 5%.

Tableau 15: Résultats

du test d'hétéroscedasticité

|

White Heteroscedasticity test

|

|

F statistic

|

1,506082

|

Probability

|

0,224554

|

|

Obs* R-Squared

|

8,423814

|

Probability

|

0,208668

|

La lecture du tableau ci-haut témoigne qu'il n'y a pas

d'hétéroscedasticité car la probabilité de

F-statistic est supérieure à 5% (0,05).

|