Le plan épargne études de la BICIS: quelles stratégies de développement?( Télécharger le fichier original )par Moctar ,Madieye et Madjguene Y NGAIDE, NGOM et SARR Institut privé de gestion et institut supérieur de technologie industrielle de Dakar - Licence professionelle en banque finance assurance (BFA) 2010 |

7 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Exemple d'une école privée : IPG Tableau n°2 : Les frais de scolarité de l'IPG

Sources : Fiche d'inscription de l'IPG Nous pouvons dire par exemple : un parent qui désire que son enfant étudie dans une école comme IPG devra épargner environ 3 000 000 FCFA. Les frais de scolarité varient d'un institut ou d'une université à une autre. I.2 Contexte régional / internationalI.2.1 Sur le plan régional :On peut prendre le cas de la BOA Niger, de la BNP Paribas Tunisie Pour la BOA Niger le plan concerne les clientèles de la dite Banque c'est-à-dire toute personne physique, majeure, cliente de la BOA-NIGER. Le plan fonctionne comme suit: V' Durée de 5 à 20 ans. V' Versement initial : 50.000 FCFA minimum. V' Versement périodique : 7.500 FCFA minimum par mois. V' Intérêts : de 4 à 4,75 % selon durée.

8 V' Possibilité d'avances après 24 mois de fonctionnement. Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? ? A l'issue de la phase d'épargne, possibilité soit de retrait pur et simple des fonds, soit de retrait avec possibilité de bénéficier d'un crédit à taux privilégié, plafonné au double de l'épargne constituée et destinée au financement des études d'un enfant. Pour la BNP Paribas Tunisie, elle nous parle du Plan épargne Lauréat. Ce plan épargne LAUREAT est la solution pour aider vos enfants à poursuivre les études supérieures de leur choix Avec le Plan Épargne LAUREAT, vous opterez pour une solution d'épargne

I.2.1.1 Régulière et à votre rythme:

9 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? I.2.1.2 Souple et évolutive:A l'issue de la phase Épargne LAUREAT, votre enfant pourra financer ses études en deux temps: Grâce au PLAN EPARGNE LAUREAT, vos enfants auront la possibilité de bénéficier d'un Crédit LAUREAT pour le financement de leur 2ème et 3ème cycles universitaires en Tunisie ou à l'étranger.

? Dans un premier temps au moyen de l'Épargne LAUREAT constituée durant toutes ces années.

I.2.1.3 Crédit LAUREAT:Il aura le choix entre:

réglementation en vigueur

que l'emprunteur ait réussi ses deux (2) premières années d'études supérieures

mensuel selon la La durée de remboursement du Crédit LAUREAT peut aller jusqu'à 6 ans dont une année de franchise après la fin des études. Le taux du Crédit LAUREAT est en fonction de la durée de remboursement du crédit:

11

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? ? TMM + 1.75% si la durée du crédit est supérieure à 4 ans et inférieure ou égale à 6 ans. I.2.2 Sur le plan international :Le Plan Epargne Etudes est d'une importance capitale au niveau internationale dans la mesure où il y'a une forte sensibilisation et il y'a aussi l'appui des Gouvernants. C'est comme le cas du Canada : Le gouvernement du Canada incite les parents, les amis et la famille à épargner pour les études postsecondaires d'un enfant au moyen d'un Régime enregistré d'épargne-études (REEE) et du Programme canadien pour l'épargne-études (PCEE).

? REEE - Régime enregistré d'épargne-études Le REEE est un compte d'épargne-études exempt d'impôt qui peut vous aider en tant que parent, ami ou membre de la famille à épargner pour les études postsecondaires d'un enfant.

? PCEE - Programme canadien pour l'épargne-études

Le gouvernement du Canada offre deux mesures pour encourager les parents, la famille et les amis à épargner pour les études postsecondaires d'un enfant. - SCEE - Subvention canadienne pour l'épargne-études En présentant une demande de SCEE, vous pourriez voir le gouvernement fédéral déposer un montant maximal de 7 200 $ environ 3 352 180 FCFA directement dans votre REEE. La section de la Subvention canadienne pour l'épargne-études offre des renseignements au sujet des exigences d'admissibilité à la subvention ainsi que sur la façon de l'utiliser lorsqu'un bénéficiaire s'inscrit dans un établissement postsecondaire.

12 - BEC - Bon d'études canadien Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Le BEC est offert pour les enfants nés après le 31 décembre 2003 si un REEE a été ouvert en leur nom. Naviguez dans la section du Bon d'études canadien pour savoir qui y a droit, comment présenter une demande et quel montant le gouvernement du Canada contribuera à votre REEE. Ceci étant, nous allons essayer de parler le coût des études cas du Canada Par exemple un parent qui veut que son enfant poursuit ses études au Canada, Comment il va épargner ? Tableau N°2 : Budget annuel des études

13 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? CHAPITRE II : DEMARCHE METHODOLOGIQUEII.1 Cadre de l'étudeII.1.1.Délimitation du champ d'étudeAu Sénégal où l'éducation est devenue un pôle émergent, le coût de la scolarité est de plus en plus élevé surtout au niveau de l'enseignement supérieur. Et certaines familles n'arrivent plus à faire face à cette situation et son obligées d'avoir recours à des emprunts bancaires pour un éventuel financement des études des enfants .

En d'autres termes trouver un plan qui supporte les charges des études. Nous allons centrer notre thème sur Plan Epargne Etudes de la BICIS et parler aussi d'autres types de produits similaires aussi bien national qu'international. Le système bancaire est le mode dominant de division du travail bancaire recouvrant l'ensemble des formes organisationnelles et fonctionnelles caractérisant les structures bancaires. Il joue un rôle fondamental dans le processus d'expansion économique et social d'un pays. Il contribue décisivement à l'accumulation de l'épargne et à son usage dans les investissements jugés prioritaires. Il joue un rôle non négligeable dans la stabilisation de la monnaie nationale. II.1.2. Le système bancaire au SénégalAu Sénégal, le système bancaire est composé de l'ensemble des banques de second rang et des établissements financiers. La Banque Centrale est l'organe qui coiffe ce système. Une banque est un organisme financier qui concentre des moyens de paiement, assure la distribution du crédit, le change. La Banque Centrale a toutes les fonctions de banque en plus d'une aptitude à l'émission de billets de banque.

14 Les établissements financiers sont des personnes morales ou entreprises qui font profession habituelle de financer des ventes à crédit. Ils travaillent avec des fonds propres ou empruntés. Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Le système bancaire Sénégalais présente un visage favorable depuis quelques décennies. Il ne compte pas moins de 17 établissements financiers aujourd'hui. Parmi les banques, nous avons le trio la Compagnie Bancaire de l'Afrique de l'Ouest(CBAO), la Société Générale des Banques du Sénégal(SGBS), la Banque du Commerce et de l'Industrie du Sénégal(BICIS). Derrière, l'on affiche de grandes ambitions, surtout dans les rangs des nouvelles banques ouvertes. Il s'agit de BMCE Capital, filiale de la Banque Marocaine du Commerce Extérieur, de la Banque Régionale de Solidarité (BRS - Sénégal), de la Banque des Institutions Mutualistes d'Afrique de l'Ouest (BIMAO) créée par la Confédération des Caisses Mutualistes d'Afrique de l'Ouest, de la Banque Atlantique Sénégal, une filiale de Atlantic Financial Group, de International Commercial Bank Sénégal, de Crédit du Sénégal né de la reprise du Crédit Lyonnais Sénégal par le Crédit Agricole de France, et d'Attijariwafa Bank - Sénégal, une filiale de Attijariwafa Bank Maroc, qui a fusionné avec la Banque Sénégalo-Tunisienne pour créer Attijariwafa Bank Sénégal. La faiblesse du taux de bancarisation du Sénégal (6 %) contrairement au Maroc (25 %), Un montre les potentialités qu'offre le secteur financier sénégalais. élément qui, certainement, constitue un indicateur majeur encourageant les investisseurs étrangers et locaux à explorer le marché. Les Banques Nigérianes ne sont pas du reste car il y a eu l'implantation de l'UBA au Sénégal en 2009. En effet, c'est cette année qu'a été vraiment effective la fusion entre le géant marocain Attijariwafa Bank et la BST qui a donné naissance à Attijariwafa Bank Sénégal. Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR 15 Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? II.2 Recueil de données primaires Fiche de lecture n°1 : ? Titre : Mémoire de master1 Banque- Finance « Conception et mise en place d'une politique d'épargne éducation » 2008-2009 ? Auteur : Fatounar Diabakhaté, Djibril Coulibaly et Mamadou Hamady Diallo ? Pages : 52 pages ? Langue : Français

V' Sujet, quelques mots clés : Les approches du Plan épargne éducation et des stratégies marketing V' Liens avec le thème : L'importance du Plan épargne études pour les parents soucieux d'un bel avenir pour leurs enfants. V' Commentaires personnels : Dans ce document des actions importantes ont été développé à savoir inciter les parents à utiliser le plan épargne études et des possibilités de partenariat entre les banques et les autres secteurs de l'activité économique.

16 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Fiche de lecture n°2 : ? Titre: Human Capital, University of Chicago Press, 1993. ? Auteur: Gary Becker ? Pages : 412 ? Langue : Français V' Sujet, quelques mots clés : le concept du capital humain et l'éducation V' Liens avec le thème : Ce document nous parler d'une manière générale de la théorie du capital humain qui fait référence à la notion de l'épargne mais aussi de l'éducation. V' Commentaires personnels : Dans ce document des arguments très pertinents sont développés car selon l'auteur, tout individu gestionnaire de son capital humain apprécie l'opportunité d'y investir en comparant le coût de l'investissement aux gains actualisés (donc tenant compte de la valeur de la monnaie au fil du temps) qu'il pourra ensuite en retirer. Ainsi, pour un étudiant, les coûts monétaires de l'éducation (les frais de scolarité) s'ajoutent au coût d'opportunité de la poursuite d'études, mesuré par les revenus non perçus pendant cette période. Moins l'étudiant est doué, explique Gary Becker, plus le coût s'élève Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR 17 Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Fiche de lecture n°3 : ? Titre : Epargne et investissement ? Auteur : Michel Refait ? Pages : 127 ? Langue : Français V' Sujet, quelques mots clés : La conception de l'épargne dans la vie économique

V' Liens avec le thème : Ce livre nous définit de manière détaillée l'épargne et ses contours V' Commentaires personnels : Dans ce livre des efforts ont été faits afin de permettre aux gens de comprendre la notion de l'épargne et son importance dans l'économie d'un pays

18 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Fiche de lecture n°4 : ? Titre : Comment les pauvres gèrent leur argent ? Pages : 165 ? Langue : Français V' Sujet, quelques mots clés : La gestion de revenus des pauvres V' Liens avec le thème : Ce livre nous parle comment les pauvres gèrent leur argent, sujet qui fait allusion à l'épargne

V' Commentaires personnels : L'auteur nous décrit le comportement des pauvres, depuis l'épargne conservée à la maison jusqu'aux clubs d'épargne et de crédit sophistiqués. Il illustre en même temps la grande variété des prêteurs privés et des collecteurs d'épargne auxquels s'adressent les pauvres, sans oublier les nouvelles institutions de micro finance (IMF), des banques formelles et semi-formelles spécialisées dans les services financiers aux pauvres.

19 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? Grille de lecture :

Autres : - Mémoires Banque et Assurance : - BICIS - SGBS Centre de documentation : - Bibliothèque IPG - Bibliothèque CESAG Internet : - www.lamicrofinance.org - www.wikipedia.com - www.memoireonline.com - www.christian-biales.net Ouvrage d'épargne et d'éducation : - Le capital Humain - Epargne et investissement - Comment les pauvres gèrent leur argent Données secondaires sur l'épargne éducation

20 Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ? II.2.1.La recherche documentaireElle nous a permis de consulter et d'exploiter tous les documents parlant du plan épargne études afin d'en recueillir le maximum d'information possible .Elle s'est effectuée notamment à la médiathèque de l'internet, dans les banques. II.2.2 Remarques d'ordre généralLe travail de recherche n'est pas un travail facile, pour rédiger il faut avoir le maximum d'informations possibles à travers celles-ci les idées naissent pour enfin y aboutir à un document. Malheureusement pour les étudiants ça n'a pas été simple pour eux, car cela demande beaucoup de courage et de volonté pour se rendre sur les lieux de recueils d'informations qui sont parfois distants de nos lieux d'habitations. Déjà, dès le premier contact, si l'accueil n'est pas chaleureux, cela diminue la motivation des étudiants, et du fait que parfois ils ne sont pas disponibles à nous fournir les informations nécessaires dont on a besoin ou encore de nous fournir des documents. Mais parmi eux, ils y en a ceux qui sont accueillants, disponibles et à donner des informations. Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR 21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Direc on Conformité |

|||||||||||

|

Audit Ginéral |

|||||||||||

|

Prisident Directeur Ginini |

1 |

||||||||||

|

|

|||||||||||

|

OCR :Credit Control & Repe H |

|||||||||||

|

ir tt!r Gifid Adjoirlt U Adi1iIil |

/iectejr G éral Adloiot A CommucIDI

D

1.1

NE: tivIn NitIrrtirm

}

1-

t-

--I.

Pt:DiortedtritCie~ l~

Par cldiers el d Irls tu on s

rin atm Foes otC410 ,

Secrétaire Chiral

|

LAS FNeclbe des Opitims 1l Rerviccents CIi9 |

DRY auectean Retool:mot

Jundlque et

Frscalité

L

·~

DERE : Di redo cln dei et dm ReIaIians Ext rilures

NCP : Direclion de le rAtilk

h Comm

flication et dela Putrliaitp

ORHF ; Cliriclim des R ssourç s

1.10ines et

de la Formkg

|

airrctian *ON NM hiftili |

|

Rèclm1tions linh de lee t'ntr!latr udr |

4

R~~~sath GIo

HOMO Rlli

Reap rrsable PRO

1

Réseaux

d'agences

|

Moctar Yacoub N'GAIDE |

Madièye NGOM Madjiguène SARR |

28 |

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Deux notions principales nous intéressent ici à savoir la notion d'épargne et la notion éducation.

Selon Christian Biales l'épargne est considéré comme étant : « un flux issu du revenu que produit sur une période donnée le capital (ensemble des actifs à la tête desquels se trouve l'entité économique considérée) et dont l'emploi est l'accumulation d'actifs qui participe à l'augmentation du capital détenu entre le début et la fin de la période ».

+ Typologies des motifs d'épargne : ? L'épargne d'accumulation :

o L'épargne pour soi :

> investissement immobilier ;

> placements financiers ;

> thésaurisation.

o L'épargne pour autrui :

> Epargne de « standing social » ;

> Epargne de legs :

Legs involontaires : legs accidentels, legs capitalistes ;

Legs volontaires : legs altruistes, legs paternalistes, legs stratégiques.

? L'épargne de précaution :

o L'épargne de précaution par peur d'incertitude :

> Evolution anticipée de l'inflation (effet d'encaisse réelle) ; > Crainte de réduction du revenu ;

29

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

> Crainte du chômage ;

> Souci quant au niveau de la retraite ;

> Souci quant à la fin de vie : risque de dépendance, financement de séjours en maison de retraite...

> Souci de l'avenir des enfants et des petits-enfants. o L'épargne de précaution par peur d'illiquidité :

> Contrainte de liquidité en liaison avec l'endettement ; > Difficulté anticipées pour emprunter ;

> Contrainte de liquidité liée à l'évolution attendue du taux de prélèvements obligatoires (comportement néo-ricardien).

? L'épargne de prévoyance :

En vue des dépenses déjà programmées : préparation des vacances, paiement des acomptes de l'IR, achats de biens durables...

? L'épargne de spéculation :

En fonction de l'anticipation des prix des différents actifs et de le

urs

rendements (partage épargne financière/épargne non financière).

Gary Becker nous parlera de la théorie du capital humain développée en 1964. Il dit : « tout individu est détenteur d'un capital humain, c'est-à-dire de capacités innées mais aussi acquises au prix d'investissements humains (dépenses matérielles, temps, efforts personnels). La formation, l'éducation et la santé, qui sont des investissements en capital humain, jouent le même rôle que le progrès technique dans la théorie du capital physique: elles augmentent la productivité marginale du facteur de production concerné ».

30

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Selon Gary Becker, l'éducation est un investissement pour l'individu, pour leur employeur et plus généralement pour la société. Il affirme aussi que le savoir transmis par l'éducation améliore directement la performance de l'individu.

Lorsqu'un enfant vient au monde, sa famille rêve de lui assurer un bel avenir. Parents, grands-parents, marraine, parrain, tous veulent contribuer à la construction de cet avenir en mettant régulièrement quelques sous de côté pour l'enfant.

· Le PEE ou Plan Epargne Etudes est un contrat d'épargne

· Il offre aux parents la possibilité de financer les études supérieures

· La phase épargne du Plan Epargne Etudes permet aux parents de

En d'autres termes, nous pouvons dire que le Plan Epargne Education est un plan visant la constitution d'un capital en vue de garantir le financement de l'étude supérieure des enfants.

constituer une épargne bien rémunérée, à un taux préférentiel évolutif

l'échéance, d'un prêt personnel à taux préférentiel.

leurs enfants.

assorti, à

de

se

· Toute personne physique de la catégorie suivante : Particuliers, Entrepreneurs individuels et Professions libérales.

· Le client devra aussi :

· Etre titulaire d'un compte chèques ou d'un compte d'épargne.

· Etre résident au Sénégal.

· Disposer de revenus suffisants domiciliés sur son compte chèques.

·

31

Avoir des enfants de plus de 15 ans pour bénéficier du PEE.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Le produit est composé de deux (2) phases :

La phase épargne et la phase crédit.

· Durée d'épargne : minimum 3 ans, maximum 4 ans

· Dépôt initial : 50 000 FCFA

· Versements périodiques mensuels : minimum 40 000 FCFA

· Possibilité de versements périodiques trimestriels, semestriels ou annuels

· Taux de rémunération :

· 3 ,5% l'an les premières et deuxièmes années

· 4% l'an les troisièmes et quatrièmes années

· Intérêts capitalisés

· Durée de remboursements du prêt : 5 ans maximum

· Montant du prêt : jusqu'à deux (2) fois le capital épargne avec

un

maximum de 7 200 000 FCFA

· Taux : 10% l'an HT

· Frais de dossier : 50 000 FCFA

Les contrats d'épargne éducation sont des contrats de capitalisation par lesquels les souscripteurs s'engagent à effectuer mensuellement, trimestriellement, semestriellement ou nouvellement des versements appelés « privés ».

32

En contrepartie, l'organisme s'engage à verser un capital ou une rente temporaire ou un mélange des deux, au terme de ce contrat, aux bénéficiaires ou aux ayants droit.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Cette épargne est rémunérée selon un taux appelé « taux technique ».Le taux correspond au minimum 3,25% auquel s'ajoute la participation aux bénéfices de l'organisme résultant du placement des primes perçues sur le marché net de tous frais. Cette participation est généralement de l'ordre de 20%.

Un souscripteur peut s'engager dans plusieurs contrats d'épargne éducation au profit de plusieurs bénéficiaires avec au terme du contrat de 18 à 25 ans et au moment de la souscription au minimum de 15 à 18 ans.

Et pour disposer d'un même capital à 25 ans en prime qu'il faudra payer si la souscription se fait à l'âge de 5 ans ce qui revient que commencer tôt permet de payer moins pour la même somme à toucher à la fin du contrat.

Les contrats d'épargne éducation permettent de constituer au profit de l'enfant

une épargne qui lui sera versée à 18 ans jusqu'à 25 ans en contrepartie

du

paiement des primes .Toutefois, les aléas de la vie peuvent malheureusement faire que le parent cesse de les acquitter suite à une invalidité partielle totale définitive ou un décès. Les contrats doivent être assortis d'une garantie décès et invalidité absolue ou définitive, dont les frais sont inclus dans la prime à payer périodiquement.

Une autre garantie peut être accordée suite à la souscription de ces contrats « la rente de train de vie ».Elle permet au bénéficiaire de disposer d'une rente trimestrielle ; temporaire jusqu'au terme du contrat. C'est une rente additionnelle qui garantit à l'enfant un revenu périodique pour subvenir à ses différents besoins jusqu'à la date où il touchera l'épargne éducation. Mais dans le cas où le bénéficiaire décède après son 65e anniversaire ; cette garantie n'a plus d'effet.

Outre le risque de décès du souscripteur ; le bénéficiaire est aussi sujet à ces aléas. Si c'est le cas malheureusement ; les primes revalorisées sont remboursées au souscripteur dans le cas où le bénéficiaire décède avant le

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

33

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

terme du contrat. Et l'épargne seul peut constituer un risque énorme d'où la nécessité de faire une assurance.

En effet l'assurance permet non seulement d'épargner mais aussi de protéger cet acte face à éventuels aléas de la vie.

Comparons entre l'épargne simple et l'assurance pour une épargne éducation :

La souscription d'un contrat d'épargne éducation donne lieu à des frais à payer. Ils englobent des frais d'ouverture ou de mise en service. Ils sont calculés sur la base d'un taux appliqué au montant de chaque prime ; ou versement exceptionnel. Le coût des garanties additionnelles (garantie décès et invalidité

? Les coûts auxquels il faire attention :

simple ici la compagnie continue de verser à la place du souscripteur jusqu'à rétablissement de la situation.

L'épargne simple : souscription par un tiers avec des versements en fonction des modalités des institutions financières à une échéance bien déterminée d'avance. Et en cas de perte de travail ou de toute autre incapacité d'honorer les engagements, la compagnie solde le compte de réverse tout ce qui a été cotisé.

L'assurance éducation : elle fonctionne tout autrement. En effet un tiers souscrit une police en son compte pour le compte d'un tiers à une date fixe avec des versements selon l'assureur. Mais contrairement à l'épargne

rente temporaire) est inclus dans le montant des primes à payer périodiquement.

34

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Photo de la BICIS : www.bicisnet.net

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

35

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Photo de la SGBS sur l'Educassur : www.sgbs.sn

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

36

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

37

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Avec le changement des attentes des clients qui ont désormais une nouvelle relation avec la monétique, les banques se sont retrouvées confrontées à l'obligation d'innover en matière de services financiers proposés aux différents types de clients.

Toute banque soucieuse de son avenir devrait se lancer à la conquête de nouveaux produits.

En effet le taux de bancarisation au Sénégal est très faible (6%), ce qui entraine une forte prépondérance de l'utilisation de la monnaie et ceci s'explique entre autre :

? Du faible niveau de revenu des populations

ble

? Des difficultés d'accès au circuit bancaire

? La forte utilisation de la monnaie fudiciaire

? La méconnaissance du système bancaire et ses pratiques

Les banques de visibilité dans leur stratégies et n'ont presque pas de ci

comme l' education.et lancer un tel produit nécessite le marketing mix.

Pour mettre en place un nouveau produit, il faut optimiser sur le type de marketing afin d'agir sur ses points d'influence (les personnes, sociétés, éléments qui influencent sur l'acte d'achat du client).

Les variables du marketing mix :

En plus de l'épargne études qui est un nouveau produit sur le marché, il faut penser à créer un produit complémentaire comme la rente éducation, offrir un service gratuit, simplifier l'ouverture de ce type de compte, frais de tenue de compte gratuit ou à moindre coût.

38

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

C'est le prix de vente du produit, et ce dernier nécessite un positionnement stratégique avec un prix définitif. Pour les parents à niveau de vie faible, il faut penser à des prix spéciaux. Et tout ceci mérite une bonne promotion.

Elle nécessite certaines conditions qui sont :

? Créer des journées portes ouvertes afin de faire connaître le produit :

? Banque

? Assurances

? Ecoles

? Institutions

?

Faire des communiqués de presse et des points de presse.

? Lancer des guides gratuits, des publicités dans des magazines spécialisées, des concours clients.

?

Créer un logo, événement : prix anniversaire, fin d'année.

C'est le canal de vente. Pour cela il faut participer à des salons, créer un site internet, faire des concours de vente auprès des distributeurs, accorder si possible des commissions.

39

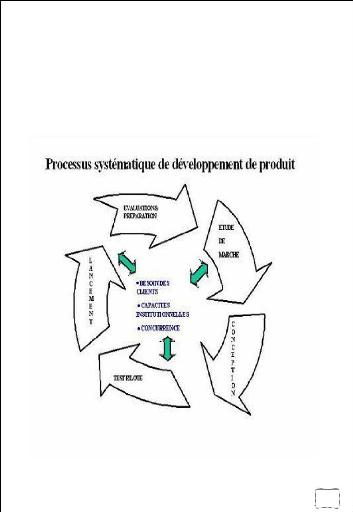

Le processus de développement des produits (voir schéma ci-après) est une approche méthodique du développement des nouveaux produits ou d'amélioration des produits existants. Cette approche est systématisée, itérative et procède étape par étape.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Le processus doit être dicté par le marché, ce qui implique que les institutions doivent s'assurer continuellement que le produit répond aux besoins des clients en tenant compte des forces de l'institution et de ses avantages compétitifs.

Que le produit soit techniquement nouveau ou amélioré, le même processus devra être suivi pour son développement ou amélioration.

SCHEMA : Etapes du processus de développement de produit

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

40

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

3.1.1 Evaluation institutionnelle

Quand une banque décide, pour des raisons stratégiques, de diversifier sa gamme de produits, elle doit analyser les implications pratiques d'une telle entreprise en termes de ressources.

L'évaluation de sa capacité à gérer un produit supplémentaire doit porter sur les principaux éléments suivants :

Compétences et temps requis : en fonction de la complexité du nouveau produit, il peut s'avérer nécessaire de faire appel à des compétences plus spécialisées ou à des agents de crédit mieux formés. De plus, l'offre de nouveaux produits peut augmenter le temps de travail du personnel en place.

Canaux de distribution : pour réussir l'extension de sa gamme de produits, la banque doit s'assurer qu'elle dispose de capacités suffisantes au niveau de ses circuits de distribution pour commercialiser et distribuer le nouveau produit.

Systèmes : la banque doit disposer d'un système d'information de gestion (comprenant un suivi à la fois de la comptabilité et du portefeuille) pour suivre, gérer et parfois effectuer les décaissements liés au nouveau produit. Un nouveau produit requiert dans un premier temps une comptabilité séparée pour suivre la demande et analyser la rentabilité. Si le nouveau produit présente des

conditions de remboursement hors normes ou d'autres caractéristiques

le

distinguant des produits existants, il convient de s'assurer que les systèmes de traitement administratif présentent la flexibilité requise.

Gestion des risques : tandis que la diversification réduit généralement le niveau de risque du portefeuille, les nouveaux produits peuvent créer des problèmes de liquidité s'ils ne sont pas gérés correctement. Par exemple, l'introduction de comptes d'épargne à haut degré de liquidité implique pour la banque une gestion prudente de son capital pour faire face aux retraits soudains des déposants.

Procédures de formation : le personnel doit être formé aux spécificités du nouveau produit, de sa promotion auprès des clients et de son suivi.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

41

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Les banques qui proposent un seul produit peuvent recourir à une formation ad hoc, « sur le tas », en cas de diversification de la ligne de produits, mais ce n'est généralement pas recommandé. La conception de manuels et de cours est nécessaire pour garantir la qualité de la mise en oeuvre. D'autres établissement financiers ont recours à des formateurs spécialisés « itinérants », qui vont d'agence en agence et dispensent des formations ad hoc sur site aux agents de crédit.

Ressources financières : tous les éléments mentionnés ci-dessus impliquent un engagement financier important de la part de la banque. Le développement d'un produit requiert un investissement initial de l'institution dans le domaine du développement de systèmes, du marketing et de la formation du personnel qui devra gérer ces systèmes, commercialiser le produit et effectuer les transactions qui en découlent.

3.1.2 Validation de la volonté institutionnelle

Il s'agit de susciter l'attention et l'appui des principaux services de la banque à l'égard du processus de développement du produit.

Les changements soudains peuvent avoir un effet perturbateur. Pour éviter les résistances, l'équipe de développement du produit doit informer régulièrement ses collègues des progrès du processus de test et solliciter des réactions de la part de l'organisation. Des réunions d'information entre les différents services peuvent servir de point de départ à ces discussions, car le succès du

développement, du test et de la mise en oeuvre de nouveaux produits passe par la mise à profit des atouts et des ressources de différents domaines d'activité à l'intérieur de l'organisation.

Ces réunions d'information doivent avoir deux objectifs principaux :

- tenir l'organisation au courant des activités actuelles et futures du développement du produit et

- obtenir un feed-back concernant la stratégie de développement du produit et sa mise en oeuvre.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

42

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

3.1.3 Rédaction des termes de référence sur la stratégie d'expérimentation d'un nouveau produit

Qui rédige les Termes de référence ?

En général, c'est le chef d'équipe qui est chargé de la rédaction des Termes de référence, qui seront présentés aux dirigeants pour approbation. Ils peuvent être approuvés par le directeur ou le directeur général dans une grande institution, ou par le conseil d'administration dans une petite institution.

Quel est le contenu des Termes de référence ?

Les Termes de référence (TDR) constituent un document formel exposant le contexte de l'activité de test pilote, ainsi que les tâches, obligations et attentes spécifiques de l'équipe de test pilote

3.1.4 Constitution de l'équipe de développement

Chef de produit :

le chef de produit - on parle parfois de « champion » - est habituellement la personne qui devient le principal défenseur du produit et prend en charge la gestion du processus de développement. Chef d'équipe de fait, il supervise les phases d'étude de marché et de test pilote et maintient le dynamisme tout au long du processus.

Il incite ses collègues à participer à l'équipe interfonctionnelle, et les maintient motivés.

Le chef de produit doit insuffler du dynamisme au processus et est souvent mis à contribution pour vendre le produit aux décideurs, y compris aux dirigeants et aux membres du conseil.

Equipe interfonctionnelle :

Si le chef de produit est chargé de superviser chaque étape du processus de développement, les tâches quotidiennes sont effectuées par une équipe de développement de produit, composée de personnes clés des différents services de l'organisation.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

43

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Dans les institutions financières classiques, les équipes interfonctionnelles comprennent généralement de trois à sept membres, représentant les services suivants :

> ventes (responsables des agences/de la distribution),

> marketing/communication,

> ressources humaines,

> finances,

> systèmes d'information de gestion (SIG),

> méthodologie/recherche et développement,

> opérations et

> services juridiques.

En synthèse, la phase d'évaluation et de préparation signifie :

V' Etudier la capacité institutionnelle

V' Vérifier si l'institution est prête à entreprendre un développement de

V' Rédiger les termes de référence de l'expérimentation

V' Constituer une équipe de développement comprenant un « chef de produit ».

produit

3.2.1 Définition

44

L'étude de marché est une activité de collecte d'informations conçue pour comprendre l'environnement dans lequel la banque évolue et identifier les besoins des clients existants et potentiels de la banque. Elle doit aider les dirigeants à prendre des décisions liées au lancement d'un nouveau produit ou à sa modification.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Une étude de marché prend du temps, elle ne peut être enseignée ni réalisée en une journée.

Les meilleurs résultats s'obtiennent quand l'étude de marché fait l'objet d'une réflexion et d'une planification minutieuses, quand les banques disposent des ressources nécessaires et sont prêtes à les investir dans une étude de marché, et quand un ensemble de techniques et types d'études de marché est utilisé.

L'étude de marché est importante pour la réussite du développement de produit. On dit qu le coût de correction d'une erreur produite à chaque étape du processus de développement de produit est dix fois plus cher qu'à la précédente étape.

Il est important de définir un objectif d'étude précis avant d'entamer une étude de marché. L'objectif d'étude est une description, en termes précis, des résultats mesurables ou des questions auxquelles la banque veut répondre avec son étude de marché. La définition de l'objectif d'étude oriente l'ensemble du processus d'étude.

Il existe de nombreuses formes d'étude de marché et une multitude de sources d'information. Pour les comprendre, il est recommandé de penser en termes de source d'information (interne ou externe à la banque) et de nature des données / informations. Voici un récapitulatif :

3.2.2 Formulation d'un objectif d'étude :

3.2.3 Choix des techniques d'études de marché :

3.2.3.1 Notions de base :

? Sources des données primaires/secondaires

Primaires : les données primaires sont celles qui sont collectées pour la première fois par un responsable d'étude pour le projet concerné.

45

Secondaires : données précédemment collectées dans un autre but mais qui sont pertinentes au regard du projet en cours.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Bien souvent, le point de départ idéal d'une étude de marché consiste à explorer les travaux antérieurs en rapport avec les problématiques de l'étude en cours. Les données secondaires peuvent aussi être des sources internes ou externes à la banque.

y' Activités continues ou périodiques d'étude de marché

Continues : parmi les activités et systèmes d'études de marché continus, on peut citer comme exemples les questions figurant sur les demandes de prêt ou les formulaires d'ouverture de compte d'épargne, les boîtes à suggestions installées dans les agences, les questionnaires soumis aux clients quittant la banque , l'évocation des informations sur les clients lors des réunions du personnel, le suivi des informations de gestion et des données financières internes, ainsi que l'analyse des données/tendances du secteur.

souvent mis en place suite à des signaux issus des systèmes continus. Ils comprennent les groupes consultatifs de clients, les discussions thématiques de groupe avec les clients (focus groups), les clients potentiels et les ex-clients, les

existe deux approches des activités périodiques d'étude de marché: soit ces

activités sont réalisées en interne, soit elles sont sous-traitées à un bureau professionnel d'étude de marché. Ces solutions présentent toutes deux des avantages et des inconvénients.

mini-enquêtes de 3 à 6 questions, les analyses détaillées de la co

Périodiques : les activités et systèmes périodiques d'études de marché sont

ncurrence. Il

y' Méthodes qualitatives et méthodes quantitatives

Qualitatives : ces méthodes sont employées pour mieux comprendre, éclairer, et expliquer les idées et actions humaines. Dans une étude qualitative, une question et ses réponses mènent à une autre série de questions. L'échantillon utilisé pour l'étude qualitative se compose de personnes ayant les mêmes caractéristiques démographiques.

46

Quantitatives : une étude quantitative a un postulat scientifique. Les questions et l'éventail des réponses possibles sont déterminées au préalable et l'échantillon utilisé pour l'étude quantitative est représentatif de la population.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

3.3.1 Du concept ... :

Le développement du concept de produit s'opère généralement par des séances de brainstorming, destinées à produire des idées sur la base des résultats de l'étude de marché, et à structurer ces idées pour une analyse plus poussée. Il est important d'impliquer des personnes très diverses dans le processus de développement du concept afin d'avoir une variété de perspectives et de conceptions .

Ce concept de produit est soumis à une analyse destinée à calculer les coûts et à fixer les tarifs appropriés (voir les étapes 4 et 5 pour plus de détails). Progressivement le concept va s'affiner et aboutir à la définition d'un prototype de produit.

3.3.2 Au prototype de produit :

Le concept de produit est ensuite retravaillé au moyen d'une série de « mini-

discussions thématiques de groupe », destinées à tester le concept et à

le

réviser pour l'adapter aux préférences et au langage des clients.

Il s'agit d'un

processus structuré, consistant à présenter le concept de produit à un groupe de clients et à analyser leurs réactions. A la suite de chaque discussion thématique

de groupe, le concept est affiné avant sa présentation au groupe suivant,

et

ainsi de suite jusqu'à ce que le produit soit suffisamment retravaillé.

On obtient alors un prototype :

V' clair et facile à comprendre

V' exprimé dans le langage des clients

V' tarifé de la façon la plus acceptable pour les clients

47

Le prototype doit comprendre tous les éléments ou caractéristiques du produit y compris ses particularités, fonctions, avantages, mécanismes de distribution, et utilisations.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Une fiche de spécification de produit est un outil qui permet d'organiser les caractéristiques du produit.

3.3.3 Questions à se poser après la définition du prototype Une fois le prototype de produit défini, l'IMF doit se poser les questions suivantes :

Méthodologie opérationnelle

· Doit-on changer la méthodologie ? Comment ?

· Devons-nous ajouter ces produits aux choix actuels ?

·

Devons-nous arrêter d'offrir d'autres produits existants ? Lesquels ?

· Comment devons-nous le fournir ? Système d'information

· Comment prévoyons-nous de changer les systèmes d'information ?

· Qui sera chargé de le faire ?

· Combien cela coûtera-t-il ?

· Combien de temps cela prendra-t-il ? Ressources humaines

· Avons-nous suffisamment de personnel possédant les compétences nécessaires ?

· Aura-t-il besoin de formation ? Infrastructure

· Comment l'épargne sera-t-elle protégée ?

· Avons-nous suffisamment d'espace pour les nouveaux clients ? Aspects juridiques et réglementaires

·

48

Les nouveaux produits seront-ils conformes ?

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Concurrence

Le calcul des coûts ainsi que la tarification sont des étapes étroitement liées à la définition du prototype de produit. Elles visent à la fixation du prix du

prototype de produit qui sera testé.

Le calcul des

coûts, préalable à l'étape de tarification, doit

permettre de mieux connaître la structure des coûts de

l'institution afin de s'assurer que le prix envisagé permettra de

garantir la viabilité à long terme du nouveau produit.

Il est plus facile de définir le prix d'un nouveau produit ou d'un produit amélioré si le coût des produits existants est déjà connu. Le principe est donc de se fonder sur les coûts actuels pour estimer les coûts à prévoir pour

un

nouveau produit.

Le calcul du coût des produits consiste à analyser les charges et produits du compte de résultat par produit offert, autrement dit à imputer des coûts à

des

produits.

L'imputation des coûts sur les produits répond à un principe commercial

essentiel : une entreprise a (généralement) pour but de maximiser

ses

bénéfices, par la vente de ses produits, et tous les coûts de l'entreprise doivent être reliés à cet objectif, et donc à un ou des produit(s). Par conséquent, même indirect et même apparemment indépendant des produits, un coût doit toujours pouvoir être imputé à un ou plusieurs produit(s). Ce principe de base est également valable pour les institutions financières, bien que leur objectif soit d'atteindre la pérennité et non de maximiser les bénéfices.

La tarification est l'étape qui consiste à fixer le prix du nouveau produit qui va être testé. La tarification est une fonction très importante de la vie d'une organisation. C'est un facteur essentiel de la survie et de la bonne santé de toute organisation reposant sur la vente de ses produits :

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

49

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

« Si les prix sont trop élevés, l'activité est perdue ; si les prix sont trop bas l'entreprise risque la ruine ». Sur un marché sensible aux prix, la structure des prix d'une organisation peut affecter sa position concurrentielle et sa part de marché. La tarification a un poids important sur les revenus et bénéfices de l'organisation.

Le test pilote consiste à mettre à l'essai le prototype de produit défini dans les étapes précédentes.

Il sert à mesurer la valeur d'un produit à une échelle réduite afin d'aider à la prise de décision des dirigeants sur le lancement ou non du nouveau produit. En soumettant un nouveau produit au test pilote avant son lancement, la banque évite de commettre à grande échelle des erreurs qui auraient pu être corrigées grâce aux enseignements du test.

Le processus pour effectuer un test pilote se décompose généralement en 10

étapes qui, si elles sont suivies de près, peuvent conduire à une bonne décision concernant le lancement du produit dans sa forme finale.

Le test pilote comprend généralement 10 étapes

:

1. Constitution de l'équipe de test pilote

2. Elaboration du protocole de test

3. Définition des objectifs

5. Préparation de tous les systèmes

6. Modélisation des projections financières

7. Documentation des définitions et des procédures du produit

8. Formation du personnel concerné

9. Elaboration des documents marketing pour les clients

10. Lancement du test pilote

11. Evaluation du test

Une fois que la recommandation est faite, sur la base du test, de lancer ou d'étendre le produit à d'autres zones, la banque doit intégrer les conclusions du

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

50

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

test à la fois au niveau du plan de lancement du produit et au niveau des projections financières. Les variables clés à considérer dans la planification et l'exécution du lancement d'un produit comprennent:

? Calendrier et durée

? Niveau d'effort (temps du personnel)

? Personne(s) responsable(s)

? Ressources (financières, formation, équipement, etc.)

? Evaluation du lancement

Après le lancement du produit nouveau ou modifié, le processus du développement ne prend pas fin. Un produit peut connaître une évolution avec la maturité des clients et les changements du marché ; les caractéristiques du produit et les procédures de distribution doivent être révisées de temps en

temps pour satisfaire ces nouvelles demandes. L'évaluation de la manière dont

un

produit satisfait à la fois les besoins des clients et ceux de l'institution

devient ainsi un processus continu et itératif pour l'institution engagée dans la

satisfaction des besoins des clients avec des produits viables. ACTION N°2 : Comment inciter les parents à utiliser le produit ? 1. Produits, fonctionnement et service annexes :

Les banques devraient mettre en place des produits concernant l'éducation, pour mettre aux parents d'assurer les frais d'études universitaires ou autres.

Avant tout, pousser les parents salariés à ouvrir des comptes au niveau des banques avec des conditions d'ouvertures et de tenues de comptes adéquates.

Pour le financement des études, un parent qui ouvre un compte éducation à son enfant verse une somme appelée prime de versement durant un temps bien déterminé à l'avance à une échéance fixée par les parties à savoir la banque et le parent.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

51

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

2. Les possibilités de partenariat : Partenariat entre les banques et :

2.1 Le secteur téléphonique :

Mettre par exemple sur chaque produit TIGO, ORANGE, EXPRESSO, un pourcentage destiné à l'éducation. C'est à dire sur chaque carte achetée il y aura 5% accordés à cette politique de même que l'abonnement téléphonique.

Là aussi sur chaque billet acheté et sur chaque taxe payé il y aura une commission attribuée à l'éducation.

2.3 Le secteur médiatique :

En effet ce pôle peut constituer pour les institutions financières, les différents secteurs cités ci-dessus, un moyen de faire connaitre leur produit via les émissions comme Oscar des vacances, Citizen match où un pourcentage sera

donne à

l'enseignement supérieur.

2.4 Les écoles de formations et universités :

Mettre en place un système qui permet à l'école de se faire payer directement par la banque et non par les parents .Ce qui leur permet d'éviter les risques de non payement.

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR

52

Le Plan Epargne Education de la BICIS: Quelles stratégies de développement ?

Un plus grand accès aux études supérieures est incontestablement un objectif noble et justifié puisse qu'il affecte non seulement l'avenir de la personne qui s'instruit mais aussi celui de la société dans son ensemble. Les solutions les plus efficaces pour faciliter cet accès ne sont pas pour autant évidentes.

La vraie question devrait porter sur les moyens de bâtir et consolider un réseau universitaire répondant à des besoins spécifiques et régionalement localisés, d'autres mettant l'accent sur un enseignement et une recherche de calibre national ou international.

acte

C'est une belle initiative d'épargner un montant considérable pour un enfant. En ce sens Keynes affirme : « un acte épargne individuelle signifie-pour ainsi dire- une décision de ne pas dîner aujourd'hui .Mais il n'implique pas nécessairement une décision de commander un dîner ou une paire de chaussures une semaine ou une année plus tard, ou de consommer un article déterminé à une date déterminée. Il produit donc un effet déprimant sur l'industrie intéressée à la préparation du dîner d'aujourd'hui sans stimuler aucune des industries qui travaillent en vue d'un

mais

futur de consommation. Il ne consiste pas dans la substitution d'une demande pour la consommation future à une demande pour la consommation présente,

seulement dans une diminution nette de cette dernière demande. En outre la prévision d'une consommation future est si largement fondée sur la connaissance d'une consommation présente que toute réduction de celle-ci est de nature à nuire à la première; l'acte d'épargne ne fait donc pas seulement baisser le prix des biens de consommation indépendamment de l'efficacité marginale du capital existant, mais il peut encore affaiblir effectivement cette efficacité marginale elle-même. Dans ce cas il contracte la demande en vue de l'investissement actuel aussi bien que la demande en vue de la consommation actuelle ».

53

Moctar Yacoub N'GAIDE Madièye NGOM Madjiguène SARR