Du traitement des différences de change en fiscalité congolaise: cas de Kampu et associés SPRL.( Télécharger le fichier original )par Bosco KABENGELE KABUYA Institut supérieur de commerce de Lubumbashi RDC - Licence en fiscalité 2011 |

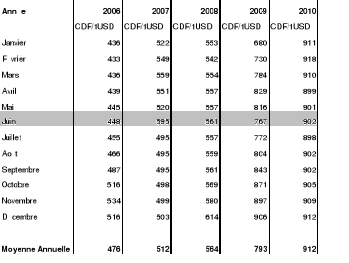

CHAPITRE IV : TRAITEMENT FISCAL DES DIFFERENCES DE CHANGE DESDONNEES DE KAMPU&A. SPRL EN FISCALITE CONGOLAISE Section 1 : LA PRESENTATION DES DONNEES COMPTABLES1.1. Tableau de cours mensuels de changeLe taux de change ou la parité d'une monnaie est le cours ou le prix de cette devise par rapport à une autre. Les activités commerciales de KAMPU dépendent du taux de change fixé par la banque centrale et communiqué par le biais de la trésorerie de son fournisseur qui est la BAT Distribution. Ce taux de change est utilisé dans les opérations d'achat de la marchandise cigarettes en dollars américains mais pour ce qui concerne les ventes de la cigarette, KAMPU&A SPRL utilisent le Franc Congolais. La BAT Distribution communique à KAMPU deux structure de prix dont l'une en monnaie locale et l'autre en dollars US ; quitte à KAMPU d'utiliser la structure qui lui est favorable selon l'évolution de taux de change fixé par la Banque centrale et celui sur le marché noir. Tableau n°1

Source : Banque Centrale du Congo (Direction Provinciale de Lubumbashi) 1.2. Les méthodes utiliséesSachant que la majorité d'opérations de facturation à l'engagement pour KAMPU&A. SPRL se passent en $ US vue la fluctuation de la monnaie locale ; le règlement à l'échéance se passent généralement dans les deux monnaies (FC ou $ US) selon le cas dont la comptabilisation se fait sur base du dernier cours de change du jour de l'engagement ou du règlement. A l'issue de cette comparaison ; la différence dégagée entre le montant de la facturation et le montant de règlement passe dans le compte 64.6 « perte de change » ou dans le compte 74.6 « profit de change » , débouchant respectivement au débit et au crédit du compte de gestion 82 « Résultat Brut d'exploitation ». Cependant, la société KAMPU&A SPRL tient d'une part les états financiers en monnaie étrangère pour conserver l'intangibilité de fonds de roulement et en monnaie locale de l'autre part pour se conformer à la loi comptable de la RDC. Dès lors, la méthode la conversion immédiate de devise (dollars US) en Francs congolais est utilisée dans la modalité du prix réel ou du cours du jour. La méthode pluri monétaire qui consiste à tenir deux ou plusieurs comptabilités, chacune comportant tous les comptes, ..., tous les documents comptables qui lui sont nécessaires pour fonctionner, chacune dans sa monnaie (82(*)) ; ne sera pas prise en compte. La KAMPU&A. SPRL retient cette méthode de conversion immédiate parce qu'elle facilite le mieux le calcul dans les comptes tenus en deux monnaies. Dans l'optique de ce cette étude, la modalité du cours réel du dollar américain comme monnaie stable face au Franc congolais qui fluctue du jour le jour pour la période de janvier 2006 à Décembre 2010. * 82 Garnier P., technique comptable approfondie et les comptabilités spéciales, éd. Dunod, Paris, 1979, P.310 |

|