|

UNIVERSITE DE YAOUNDE II

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

NOUVEAU PROGRAMME DE TROISIEME CYCLE

INTERUNIVERSITAIRE

Deuxième promotion

MOBILISATION DES RECETTES FISCALES AU CAMEROUN

Mémoire DEA/MASTER en Sciences

Economiques,

Spécialité Economie

Publique

Par

Philémon Parfait ANGO

ESSAMA

Titulaire d'une

Maîtrise en Sciences Economiques,

Option Econométrie

Sous la Direction de

Désiré AVOM

Agrégé des Sciences

Economiques

Année 2010

DEDICACES

Au Seigneur Dieu Tout Puissant, qui a bien voulu me

gratifier d'un potentiel intellectuel pour que je parvienne à ce stade

des études ;

A la Grande Famille ESSAMA. Que mes parents, mes

frères et soeurs, mes beaux frères et belles soeurs trouvent en

ces modestes mots l'expression de ma profonde gratitude pour m'avoir

entouré de leur amour et de leur soutien

indéfectible;

A ma chère fille, Pauline Renaud Grace PONDI

ANGO.

REMERCIEMENTS

Au terme de ce travail, j'adresse mes sincères

remerciements à tous ceux qui ont contribué d'une manière,

quelle qu'elle soit, à l'élaboration de ce

mémoire.

Je tiens à remercier tout

particulièrement le Professeur Désiré AVOM qui,

malgré son emploi du temps chargé, s'est toujours montré

disponible pour m'orienter dans mes recherches.

Mes pensées se dirigent également

à l'ensemble du corps professoral et le personnel administratif du

CIEREA, NPTCI, Université de Yaoundé II-Soa (FSEG). En

particulier, je témoigne ma reconnaissance aux Professeurs Georges

Kobou, Kimseyinga Savadogo, Bernadette Kamgnia, Raoul Mamy Ravelomanana,

Dontsi, Roger Tsafack, Séraphin Fouda, Claude Njomgang, Yves

Abessolo ; ainsi qu'aux Docteurs Thomas Vallée, Gervasio Semedo,

Isaac Tamba, Benjamin Fomba et Amadou Bobbo.

C'est aussi l'occasion pour moi de remercier tout le

corps enseignant, personnel administratif, camarades et amis de

l'Université de Douala qui m'ont encadré lors de mes premiers pas

dans ce monde de la recherche. En particulier les Professeurs Bruno Bekolo-Ebe,

Blaise Mukoko, Lucien Kombou, Thérèse Um, Maurice Fouda et les

Docteurs Nestor Mfege, Georges Mbondo, Oscar Bayémi, Bertrand

Tamokwé et Honoré Bidiasse.

Je tiens à remercier spécialement Son

Excellence Monsieur le Ministre de l'Economie, de la Planification et de

l'Aménagement du Territoire, qui a bien voulu m'accueillir comme

stagiaire dans son département ministériel au cours de la

rédaction de ce mémoire. A cet effet, je témoigne ma

gratitude au personnel de la DGPAT/DPPS et surtout à Monsieur Lys

Kwadjio pour leurs encouragements et soutien multiformes.

J'exprime aussi toute ma reconnaissance à la

2ème Promotion du NPTCI, Campus de Yaoundé II-Soa,

CCCO Université Cheikh Anta Diop de Dakar, ainsi qu'à toutes les

promotions qui nous ont précédé pour leur esprit de

solidarité. Que mes amis, les jeunes ISE Mariette Ebong, Isaora Dialahy,

Emmanuel Abengmoni qui m'ont été d'un apport inestimable dans le

traitement économétrique reçoivent l'expression de ma

reconnaissance, merci grandement ! Mes remerciements vont aussi

auprès de Monsieur Armand Evina, Inspecteur des Impôts pour tous

les moments d'échanges qu'il m'a accordés au cours de ce

travail.

Que tous membres de la Grande Famille Elanga Aboui

à Abangok (Zoétélé), dont je suis l'un des

descendants reçoivent mes sincères remerciements pour m'avoir

entouré de leur amour et de leur soutien multiforme. Je tiens à

rendre un vibrant hommage à Feue Mme Elanga Jacqueline qui

malheureusement nous a quitté précocement sans vivre les

prouesses de ses « Enfants », merci

« Macho » ! Je remercie les Révérends

Pasteurs de l'EPCO Rigobert Evina Ndi, Abel Nko'oII, Marcien Nnomo Bidoumou,

Alphonse Etoundi, Dominique Epo Andjongo pour leur encadrement

spirituel.

Que Mlle Elisabeth Nadège Biyong reçoive

l'expression de toute ma reconnaissance pour son soutien multiforme, tu m'as

été d'un apport incommensurable, merci ma

chérie !

AVERTISSEMENT

La Conférence des Institutions d'Enseignement

et de Recherche Economiques et de Gestion en Afrique (CIEREA), le Nouveau

Programme de Troisième Cycle Interuniversitaire (NPTCI),

l'Université de Yaoundé II-Soa (FSEG) n'entendent donner aucune

approbation ni improbation aux opinions émises dans ce mémoire,

elles n'engagent que son auteur.

RESUME

L'objectif de ce

mémoire est de montrer le caractère indispensable d'une

mobilisation plus accrue des recettes fiscales pérennes dans notre pays.

Condition sans laquelle notre pays ne peut aspirer réaliser les

Objectifs du Millénaire pour le Développement (OMD), mais

également devenir un pays émergent à l'horizon 2035. A cet

effet, à partir des données du WDI 2008, MINEPAT et de l'INS,

nous construisons un échantillon de sept variables sur la période

1980-2006. La première partie s'intéresse aux déterminants

de la mobilisation fiscale et souligne à partir d'un modèle VAR

les effets pervers de la dépendance à l'aide qui freine la mise

en place d'impôts et de relations de responsabilité de la part des

Pouvoirs Publics, la politique monétaire a un effet positif mais non

significatif sur la mobilisation fiscale, la structure de l'économie

camerounaise expliquent quant à elle à hauteur de 40,92% son

niveau de recouvrement des impôts. La deuxième partie table sur

les enjeux et stratégies de mobilisation des impôts. L'analyse

préalable des enjeux de la mobilisation des recettes fiscales

révèle que les impôts constituent vraisemblablement

l'âme des services publics. Nous concluons sur les mesures de

mobilisation fiscale sans lesquelles il sera extrêmement difficile de

financer la réalisation des OMD et faire du Cameroun un pays

émergent à l'horizon 2035. Parmi ces mesures, nous pouvons

relever la promotion de la bonne gouvernance, du civisme fiscal et

l'élargissement de la base taxable.

Mots clefs : Taux de

pression fiscale, civisme fiscal, transition fiscale, déterminants, VAR,

Cameroun.

ABSTRACT

Mobilization of tax

revenue in Cameroon

The goal of this paper is to show the indispensability of an

increased mobilization of tax revenue perennial in our country. Conditions

without which our country can aspire achieve the Millennium Development Goals

(MDGs), but also become an emerging country in 2035. To this effect, using data

from WDI 2008, MINEPAT and INS, we construct a sample of seven variables on the

period 1980-2006.The first part deals with the determinants of fiscal

mobilization and highlights from a VAR model is the perverse effects of aid

dependency that impedes the establishment of relations and tax liability on the

part of Powers Public, monetary policy has a positive but not significant

fiscal mobilization, the structure of the Cameroonian economy explain about it

to the tune of 40.92% above its level of tax collection. The second part builds

on the stake and strategies to mobilize taxes. The preliminary analysis of the

issues of revenue mobilization shows that taxes are probably the soul of public

services. We conclude on the mobilization of fiscal measures, without which it

will be extremely difficult to finance the MDGs and make Cameroon a country

emerging in 2035. Among these measures, we can meet the promotion of good

governance, tax compliance and broadening the tax base.

Keywords: Rate of tax

pressure, tax compliance, fiscal transition, determinants, VAR, Cameroon.

SOMMAIRE

DEDICACES

i

REMERCIEMENTS

ii

RESUME

iv

ABSTRACT

v

SOMMAIRE

vi

LISTE DES TABLEAUX ET GRAPHIQUES

vii

LISTE DES ANNEXES

viii

ABREVIATIONS ET ACRONYMES

ix

INTRODUCTION GENERALE

1

PARTIE 1: LES DETERMINANTS DE LA MOBILISATION DES

RECETTES FISCALES

9

Chapitre 1: Les déterminants de

la mobilisation fiscale : une revue de la littérature

11

Section 1 : Les déterminants traditionnels du

prélèvement fiscal

11

Section 2 : Les autres déterminants de la

mobilisation fiscale au Cameroun

18

Chapitre 2: Analyse

économétrique des déterminants macroéconomiques de

la mobilisation fiscale au Cameroun

26

Section 1 : Etude des propriétés statistiques

des variables d'analyse

27

Section 2 : Estimation et présentation des

résultats

31

PARTIE 2: MOBILISATION DES RECETTES FISCALES: ENJEUX ET

PERSPECTIVES

41

Chapitre 3: Les enjeux de la mobilisation

fiscale

43

Section 1 : Les raisons de l'impôt

44

Section 2 : L'Etat, gérant des externalités et

fournisseur de biens publics

51

Chapitre 4: Quelles stratégies pour une

mobilisation des recettes fiscales pérennes au Cameroun ?

57

Section 1 : Quelles stratégies de transition

fiscale ?

58

Section 2 : Le civisme fiscal : une impérieuse

nécessité

63

CONCLUSION GENERALE ET PRINCIPALES

IMPLICATIONS

75

ANNEXES

79

REFERENCES BIBLIOGRAPHIQUES

91

TABLE DES MATIERES

103

LISTE DES TABLEAUX ET GRAPHIQUES

Tableau1: Décomposition de la

variance...............................................................36

Tableau 2 : Récapitulatif des

variables...............................................................82

Tableau 3 : Estimation du

VAR........................................................................91

Graphiques 1: Détection des points de

rupture sur les différentes variables en niveau........31

Graphique 2: Stationnarité du

VAR....................................................................34

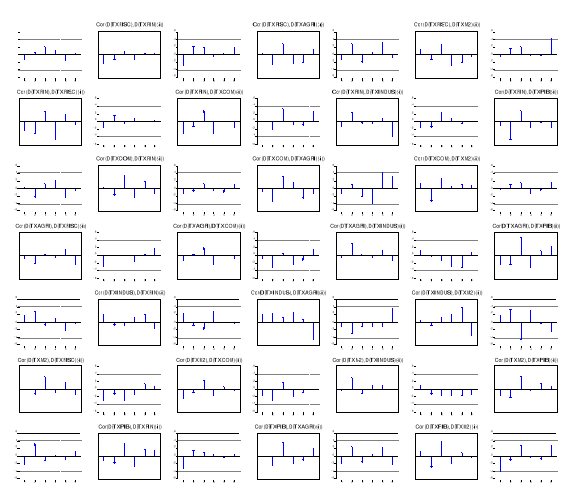

Graphique 3 : Corrélogrammes

résiduels du VAR...................................................35

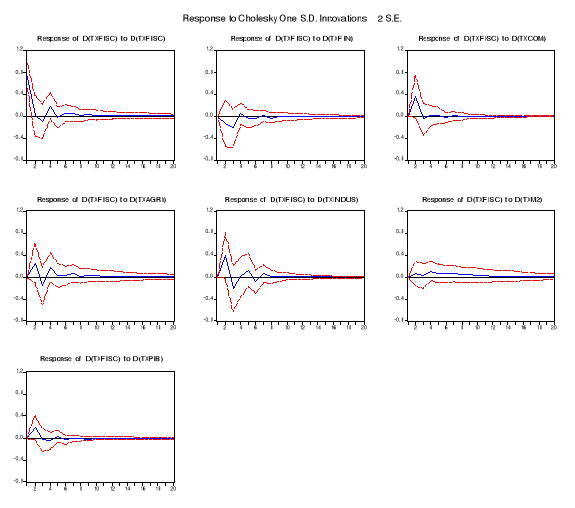

Graphique 4 : Fonctions de

réponses

impulsionnelles...............................................38

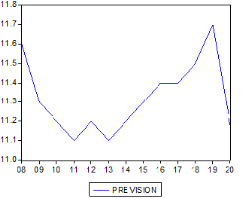

Graphique 5 : Le paradoxe de

l'évolution du taux de pression fiscale du Cameroun à l'horizon

2020...............................................................................................90

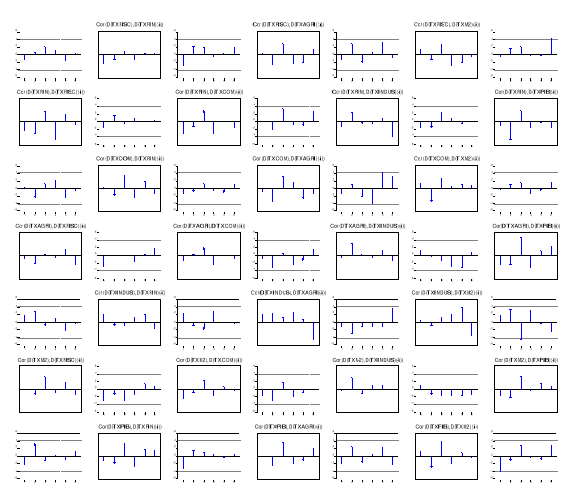

Graphiques 6 : Autocorrélogrammes

résiduels du VAR.........................................92

LISTE DES ANNEXES

Annexe 1. Récapitulatif des

variables.................................................................82

Annexe 2. Objectifs du Millénaire pour

le Développement.........................................83

Annexe 3. Statistiques et

Econométrie.................................................................84

Annexe A3.1. Résultats des tests de

causalité de Granger..........................................84

Annexe A3.2. Résultats des tests

ADF.................................................................85

ABREVIATIONS ET

ACRONYMES

ACP : Afrique des Caraïbes et du

Pacifique

ADF : Augmented Dickey-Fuller

AFD : Agence Française de

Développement

AIC : Akaike Information Criterion

APE : Accords de Partenariat

Economiques

ATAF/FAFA : Forum Africain sur

l'Administration Fiscale

BAD : Banque Africaine de

Développement

BEAC : Banque des Etats de l'Afrique

Centrale

CAD : Comité d'Assistance au

Développement

CAMTEL : Cameroon Telecommunication

CEA/BSR-AC : Commission Economique des

Nations Unies pour l'Afrique,

Bureau Sous-Régional pour

l'Afrique Centrale

CEMAC : Communauté Economique et

Monétaire l'Afrique Centrale

DGI : Direction Générale

des Impôts

DSCE : Document de Stratégie pour

la Croissance et l'Emploi

DSRP : Document de Stratégie pour

la Réduction de la Pauvreté

FAD : Fonds Africain de

Développement

FMI : Fonds Monétaire

International

INS : Institut National de la

Statistique

IS : Impôt sur les

Sociétés

M2 : Masse monétaire au sens

large (monnaie et quasi-monnaie)

MCO : Moindres Carrés

Ordinaires

MINEPAT : Ministère de

l'Economie, de la Planification et de l'Aménagement du Territoire

MINFI : Ministère des Finances

MINPOSTEL : Ministère des Postes

et Télécommunications

NEP : Nouvelle Economie Publique

NEPAD : Nouveau Partenariat pour le

Développement de l'Afrique

OCDE : Organisation pour la

Coopération et le Développement Economique

OMC : Organisation Mondiale du

Commerce

OMD : Objectifs du Millénaire

pour le Développement

ONG : Organisation Non

Gouvernementale

PIB : Produit Intérieur Brut

PPTE : Pays Pauvres Très

Endettés

SNH : Société Nationale

des Hydrocarbures

TVA : Taxe sur la Valeur

Ajoutée

UE : Union Européenne

UPI : Unités de Production

Informelles

VAR : Vector Auto Regressive

VAR-ECM : VAR Error Correcting Model

WDI : World Development Indicators

INTRODUCTION GENERALE

« La théorie économique ne fournit

aucun ensemble constitué de conclusions immédiatement utilisables

pour définir les politiques. Il s'agit d'une méthode plutôt

que d'une doctrine, d'une série d'outils intellectuels qui aident leurs

détenteurs à tirer des conclusions

correctes. », John Maynard Keynes, cité par Mankiw

(2003).

La mobilisation des ressources publiques dont les recettes

fiscales représentent la « pierre

angulaire » pour le financement des biens et

infrastructures collectives constitue un enjeu

crucial de développement notamment dans les Etats Africains. Plusieurs

raisons expliquent ce fait (Gupta et Tereq, 2008) :

ü Une mobilisation accrue des recettes favorise la

stabilité économique, surtout dans les pays tributaires d'apports

financiers extérieurs. La hausse des recettes intérieures permet

à un pays de dégager un espace budgétaire

supplémentaire pour financer les dépenses prioritaires, et

poursuivre une politique de dépense conforme à ses

priorités stratégiques à mesure que l'aide diminue. De

2000 à 2006, le Ghana, le Malawi, l'Ouganda, la Rwanda et la Tanzanie

ont réussi à créer un espace budgétaire en

mobilisant des ressources intérieures accrues, ce qui prouve que

l'objectif est accessible pour le Cameroun. De plus à mesure que les

pays à faible revenu d'Afrique subsaharienne deviendront des pays

émergents, ils devront renforcer en conséquence leur dispositif

de recouvrement des recettes. L'augmentation des ressources intérieures

peut aussi aider les pays à limiter l'impact néfaste de la

volatilité et de l'imprévisibilité de l'aide, qui peuvent

compliquer la gestion budgétaire. Les flux d'aide sont plus volatiles

que les ressources intérieures, et beaucoup plus que les envois de

fonds ; cette volatilité s'est même accrue pour les

bénéficiaires de l'initiative du FMI en faveur des Pays Pauvres

Très Endettés (PPTE).

ü L'expansion des recettes intérieures pourrait

aussi aider l'Afrique à relever les défis de la mondialisation.

Les pays africains se sentent contraints de

libéraliser davantage leurs régimes commerciaux, leurs droits de

douanes étant en moyenne supérieurs à ceux des autres

régions. Par ailleurs, on prévoit une baisse des tarifs douaniers

avec la création des zones de libre échange et des unions

douanières dans les régions (par exemple la CEMAC pour l'Afrique

Centrale) et avec d'autres blocs commerciaux régionaux, dont l'Union

Européenne (exemple pour les APE1(*) entre les pays ACP et l'UE). Actuellement, un tiers

environ des recettes fiscales non liées aux ressources naturelles

provient des taxes sur les échanges -environ 4% du PIB - ce qui

suggère qu'une libéralisation accrue du commerce

entraînerait une forte baisse des recettes. L'expansion des sources des

recettes intérieures permettrait de récupérer une partie

au moins du manque à gagner au titre des taxes sur le commerce.

Les pays Africains font également face à une

concurrence fiscale accrue en matière

d'Impôt sur les Sociétés, car les pays du monde se

disputent âprement les investissements étrangers. Bien que les

taux légaux de cet impôt aient fortement chuté dans la

région dans les années 90, la part de cet impôt dans le PIB

reste quasi inchangée, ce qui donne à penser que l'incidence des

baisses de taux sur les sociétés a été

compressée par d'autres facteurs (Keen and Mansour, 2008).

Néanmoins, la tendance mondiale se caractérise

par une baisse des taux légaux d'imposition sur les

sociétés, car les pays d'Afrique au Sud du Sahara ont encore des

taux relativement élevés. Ils restent donc soumis à des

pressions visant à baisser encore les taux, d'où la

nécessité d'élargir l'assiette fiscale afin

de limiter l'incidence sur les recettes fiscales.

ü En misant davantage sur les recettes

intérieures, les pays limitent le risque de

« syndrome hollandais » (dutch

desease). En effet, la littérature économique conclut que la

dépendance des ressources naturelles est associée à de

faibles performances économiques (Sachs et Warner, 1995). Ce

résultat s'explique par l'effet dutch

desease et l'effet volatilité des prix des

ressources naturelles. Un boom dans le secteur produisant une ressource

naturelle conduit à une hausse du prix des biens non échangeables

alors que celui des biens échangeables est déterminé sur

le marché international (Omgba, 2010). Par ailleurs, les prix des

matières premières sont plus volatiles que les prix des produits

manufacturés (Grilli et Yang, 1988). La volatilité introduit

l'incertitude dans la prise de décision des agents économiques.

Cette incertitude est coûteuse en terme de bien-être. Toutefois,

ces effets négatifs peuvent être atténués en

présence d'institutions de bonne qualité (Sala-I-Martin et

Subramanian, 2003 ; Mehlum et al., 2006). La hausse des recettes

réduit le risque du syndrome hollandais.

ü La fiscalité accroît

l'incitation à la participation du public au

processus politique et renforce l'obligation de

rendre compte, la gouvernance et l'efficacité des dépenses

publiques. Elle sensibilise à la nécessité

de limiter la recherche de rente (pressions exercées pour obtenir des

allégements fiscaux ou une protection contre la concurrence

étrangère) par des groupes d'intérêts dans le cadre

de la politique publique. De même, la fiscalité incite les Etats

à moderniser leurs institutions et à leur donner des moyens

modernes de perception et de gestion des impôts et à fournir

davantage des services publics (Moore, 2007).

ü La mobilisation des ressources intérieures peut

contribuer au renforcement des institutions budgétaires. Des recettes

stables et prévisibles facilitent la planification budgétaire

à moyen terme, ce qui peut contribuer à garantir que les

ressources soient affectées aux secteurs prioritaires et produisent des

résultats tangibles. En fait, il existe une étroite

corrélation positive entre l'efficacité des dépenses

sociales et la qualité des organismes budgétaires (Gupta et al.,

2008).

Dans le cadre de notre étude, nous utiliserons comme

indicateur de mobilisation des recettes fiscales le taux de

pression fiscale ou tout simplement la

« pression fiscale ». La pression

fiscale définit l'importance relative d'un impôt ou d'un groupe

d'impôts (ou des prélèvements obligatoires, telles les

cotisations d'assurances sociales sur les salaires) dans l'économie

nationale. La pression fiscale concerne

les grandeurs macroéconomiques. Par exemple, on exprime le

poids des impôts en pourcentage du produit intérieur brut (PIB)

pour mesurer l'emprise de l'Etat sur les contribuables, ou bien pour mesurer la

pression fiscale sur les entreprises, la somme totale des impôts sur le

bénéfice qu'elles paient est mise en rapport à la somme

totale de leurs bénéfices. Ces « mesures »

permettent des comparaisons internationales et intercontinentales, sur

l'emprise de la fiscalité sur l'économie. Il convient cependant

de distinguer la « pression

fiscale » de la « charge

fiscale », qui exprime la même idée, mais

par contribuable (niveau microéconomique) : ainsi, on peut

connaître la charge fiscale d'un contribuable marié avec 02

enfants et un revenu de 80 000 francs en comparant l'impôt dû,

compte tenu de sa situation familiale, à ce revenu.

La pression fiscale est un indicateur important dans

l'établissement de la politique fiscale d'un Etat. C'est la raison pour

laquelle connaître les éléments qui l'influencent suscite

un intérêt particulier.

Dans la Communauté Economique et Monétaire de

l'Afrique Centrale (CEMAC), la volonté des Etats d'adopter des

politiques budgétaires cohérentes en accord avec les objectifs de

développement est affichée à travers deux indicateurs du

critère de convergence (qui nous intéressent dans cette

étude). Tout d'abord, le solde budgétaire de base strictement

positif qui contraint les Etats à

dégager suffisamment de ressources internes afin de couvrir les besoins

primaires et parvenir à financer les infrastructures de

développement. Ensuite, le critère relatif au taux de pression

fiscale qui doit être au moins de 17%.Cependant il faut dire que ce

dernier critère a été difficilement respecté par

les Etats de la CEMAC.2(*)

Dans le cas du Cameroun, le taux de pression fiscale oscillait autour de 13%

entre 2000 et 2004 ; alors que ce taux est de 9,7% en Asie du Sud ;

15,5% en Asie de l'Est et du Pacifique ; 17,9% en Afrique Subsaharienne,

en Amérique latine et les Caraïbes ; 19,4% pour l'Afrique du

Nord et le Moyen Orient ; 25,6% pour l'Europe et l'Asie Centrale ; et

30,2% pour les pays de l'OCDE (Yetna, 2009). Les pressions exercées par

les Bailleurs de fonds dans le but d'atteindre le point d'achèvement de

l'initiative PPTE par le Cameroun semble justifier une relative forte pression

fiscale enregistrée au milieu des années 2000.

En amont de cet aboutissement, Easterly (2002) soutient que

la mauvaise gouvernance dans certains pays est à l'origine de leur

niveau élevé d'endettement et de facto à la faible

mobilisation des impôts. En effet, l'auteur cherche à comprendre

pourquoi les pays pauvres très endettés sont devenus très

endettés. Il explique à cet effet que les

gouvernements des pays pauvres très endettés ont une forte

préférence pour le présent. Dans ce cadre,

les facteurs politiques sont à l'origine du fort endettement de ces

pays. La classe dirigeante souhaite conserver le pouvoir, cela est fait par une

mobilisation des ressources du pays, afin de

pouvoir « acheter » les challengers politiques (Omgba,

2010), et de pouvoir « récompenser » les supports.

Ce qui se traduit nécessairement par de nouveaux emprunts. La conclusion

est que tous les programmes de restructuration de la dette des pays

concernés aboutiront à de nouveaux emprunts aussi longtemps que

ces pays seront mal gouvernés. Cependant, Easterly(2002) ne situe pas de

cadre théorique nécessaire à la validation de ses

hypothèses.

Le taux de pression fiscale au Cameroun ne semble donc pas

élevé comparativement à d'autres pays de configuration

économique semblable à la nôtre. Une étude sur le

secteur informel du Cameroun (Yetna, 2009) révèle que seulement

6,8% des Unités de Production Informel (UPI) possèdent une carte

de contribuables ; il souligne aussi le fait que, outre les impôts

réglementaires, l'autre caractéristique de la fiscalité

dans le secteur informel est le paiement des taxes non prévues par la

réglementation. Près de 8% des UPI s'acquitte d'un impôt de

ce genre, ce pourcentage atteignant même 17% parmi les entreprises de

services. L'impôt non réglementaire peut s'expliquer par la

volonté des chefs des UPI qui, voulant échapper à la

réglementation préfèrent corrompre les agents de

l'administration. Il montre également que les pays à faible

revenu connaissent souvent la coexistence d'un taux de pression fiscale faible

et d'un taux d'imposition élevé.

Deux autres challenges spécifiques sont à

surmonter pour le Cameroun, il s'agit de l'atteinte des Objectifs du

Millénaire pour le Développement (OMD) à l'horizon 2015 et

se hisser au rang des pays émergents à l'horizon 2035. Une

mobilisation plus accrue des ressources fiscales s'avère pour nous un

préalable pour la réalisation de tels objectifs.

Au regard des développements et de la

problématique ci-dessus, la question principale de cette étude

est celle de savoir : En quoi une plus grande mobilisation des

recettes fiscales se révèle-t-elle comme une urgence pour le

Cameroun ? A cette question principale, nous adjoignons deux

questions subsidiaires : Quels sont les facteurs

susceptibles d'expliquer le taux de pression fiscale

au Cameroun ? Quelles

stratégies convient-il d'adopter pour améliorer le niveau de

mobilisation des impôts au Cameroun?

La volonté de répondre à ces questions

donne un regain d'intérêt à notre étude qui se situe

à un double niveau. Tout d'abord il convient de souligner que plusieurs

études ont insisté sur le poids excessif de l'Etat dans les

économies en développement en matière de

prélèvement fiscal sans toutefois donner les

sources potentielles dudit prélèvement et les facteurs

susceptibles de faire obstacle à l'effort de recouvrement des

impôts.

Cette étude a un double intérêt à

la fois pratique et théorique.

ü Dans la pratique, elle

permettra au gouvernement de mieux canaliser ses actions en matière de

recouvrement fiscal et de combattre les fléaux susceptibles d'annihiler

les efforts de collecte des ressources publiques.

ü Sur le plan théorique,

cette étude contribue au débat sur le paiement ou non des

impôts par les agents économiques (Keynésiens,

Classiques /Néoclassiques, Libéraux).

En effet, à lire la littérature aussi bien

théorique qu'appliquée, les économistes ne se sont jamais

accordés sur la nécessité ou non du paiement des

impôts. Pour certains, l'Etat est un

« planificateur bienveillant »

qui a besoin de ressources financières pour assurer le bien-être

collectif ; par contre pour d'autres l'impôt a des

effets distorsifs sur l'activité économique, il

engendre des pertes sèches. Arthur Laffer, économiste

libéral, considère que la croissance trop forte de la

« pression fiscale » doit inciter les ménages et les

entreprises à réduire leurs activités de travail au profit

de temps de loisir. Rendu célèbre par sa fameuse courbe dite

« courbe de Laffer », celle-ci

montre en effet, que plus le taux d'imposition augmente, plus les recettes

fiscales augmentent mais seulement jusqu'à un certain seuil

au-delà duquel elles finissent même par diminuer.

Ainsi, « Trop d'impôt tue

l'impôt » ou encore que

« Les hauts taux tuent les

totaux ».

Au regard de la problématique et des questions de

recherche ci-dessus posées, notre étude a pour objectif

fondamental de montrer le caractère indispensable d'une mobilisation

plus accrue des ressources internes pérennes pour le Cameroun. Il

s'agira donc plus spécifiquement d'une part d'étudier les sources

potentielles du prélèvement fiscal et les facteurs susceptibles

de faire obstacle à l'effort de recouvrement des impôts au

Cameroun; et d'autre part d'explorer les éventuelles stratégies

à même de faire engranger au Cameroun, à court, moyen et

long terme, des recettes fiscales stables. Toutefois, nous comptons au

préalable rappeler les principaux enjeux de la mobilisation fiscale pour

un pays « en voie de développement » comme le

Cameroun.

Deux hypothèses retiendront notre attention dans le

cadre de cette étude. La première hypothèse stipule

que les facteurs structurels et de politiques macroéconomiques

expliquent le niveau de mobilisation des recettes fiscales au Cameroun. Quant

à la deuxième, elle sous-tend que les facteurs institutionnels,

sociopolitiques et culturels annihilent l'effort de mobilisation fiscale au

Cameroun.

Dans cette étude, nos données seront en grande

partie extraites du « World Developpment Indicators Data

Base 2008 » de la Banque Mondiale; des statistiques

complémentaires trouveront leurs sources à Direction

Générale des Impôts(DGI) ; au Ministère des

Finances(MINFI) ; au Ministère de l'Economie, de la planification

et de l'aménagement du territoire(MINEPAT) et s'étendront sur la

période 1980-2006. L'aspect empirique du travail se fera grâce

à la statistique descriptive, de l'économétrie des

séries temporelles (modèle VAR inspiré des travaux de

Aké, 2008). En effet, dans le cas de l'étude pour un pays

précis, au lieu d'utiliser les données en coupe transversale ou

les modèles de données de panel, il est intéressant

d'utiliser le modèle vectoriel autorégressif où il est

possible d'apprécier la dynamique des effets au cours du temps, sans

imposer de contraintes a priori. Les logiciels qui nous permettront de traiter

les données sont Excel7, Eviews5 et STATA9. Une démarche

méthodologique en deux étapes nous permettra de traiter notre

sujet de recherche. La première partie nous permettra de

présenter une revue de la littérature tant théorique

qu'empirique de la mobilisation fiscale (chapitre1) et d'évaluer

à l'aide de l'outil économétrique les déterminants

macroéconomiques de la mobilisation des recettes fiscales au Cameroun

(chapitre2). La deuxième partie quant à elle s'atèle

à explorer les stratégies qu'il convient d'adopter pour booster

le niveau de mobilisation des impôts. Nous rappellerons dans un premier

temps le regain d'intérêt que suscite la mobilisation des recettes

fiscales (chapitre3) et ensuite nous baliserons quelques pistes

stratégiques susceptibles de faire recouvrir à l'Etat camerounais

des ressources internes stables et pérennes à court, moyen et

long terme (chapitre4).

PARTIE 1

Les déterminants de

la mobilisation des recettes fiscales

Introduction à la première partie

L'offre des biens publics, notamment de santé,

d'éducation, d'infrastructures collectives, de sécurité ou

de cadre juridique, constitue un facteur crucial de la croissance

économique dans les pays en développement. Cette offre est

déterminée par le degré d'élargissement de l'espace

budgétaire, c'est-à-dire par le degré de mobilisation des

différentes composantes de l'espace budgétaire. Ainsi, elle

dépend du niveau de mobilisation des recettes publiques et des

ressources de financement interne et externe ; mais elle est aussi

tributaire du degré d'efficacité des dépenses publiques.

Il n'est pas étonnant qu'un objectif central des politiques

économiques consiste à élargir l'espace budgétaire

des pays en développement en recherchant une combinaison optimale entre

les différentes composantes de cette espace (Chambas et al., 2006). De

nombreux travaux scientifiques recherchent les conditions permettant

d'accroître chacune des composantes de l'espace budgétaire

(travaux relatifs à la mobilisation fiscale, à la mobilisation de

sources de financement, tout particulièrement de l'aide, ou à

l'amélioration des dépenses publiques).

Aussi, par rapport aux travaux existants, la recherche

menée ici présente-t-elle la spécificité de

s'appuyer sur le concept d' « effort fiscal » qui

permet une mesure spécifique du comportement des Pouvoirs Publics en

matière de mobilisation des ressources publiques. A cette fin, on

distingue au sein du prélèvement public deux composantes. D'une

part, la composante déterminée par les facteurs structurels (sur

laquelle les autorités gouvernementales ne peuvent agir à court

terme et qui constitue le potentiel des recettes publiques ou

« potentiel fiscal ») ;

d'autre part, la composante des ressources publiques déterminée

par la politique économique (« effort

fiscal »). Nous cherchons ensuite à identifier

les facteurs d'effort fiscal (dont l'aide fait partie). Cependant une attention

particulière sera portée aux facteurs institutionnels,

sociopolitiques et culturels qui non seulement agissent directement sur

l'effort fiscal mais qui sont susceptibles d'avoir des effets sur son

intervention sur l'aide.

Le premier chapitre dégage les déterminants de

la mobilisation fiscale et le second s'atèle à faire une

évaluation économétrique desdits déterminants sur

le cas spécifique du Cameroun.

CHAPITRE 1

Les déterminants de la mobilisation fiscale : une

revue de la littérature

Introduction au chapitre1

« L'esprit d'un peuple, son niveau culturel, ses

structures sociales, les actions que sa politique peut engager, tout cela et

bien plus encore est écrit dans son histoire budgétaire...Celui

qui sait comment écouter ses représentants discerne ici le

tonnerre de l'histoire du monde plus clairement que partout

ailleurs. », Joseph Schumpeter(1942).

Les facteurs de prélèvement fiscal peuvent

être regroupés en plusieurs catégories selon leur nature.

Pour chacune de ces catégories, nous présenterons les arguments

théoriques suggérant un impact sur le prélèvement

fiscal avant de confronter les relations attendues aux résultats

identifiés dans les travaux empiriques.

Dans un premier temps nous examinerons les

caractéristiques générales des études empiriques

sur lesquelles se basent les tests des hypothèses théoriques.

Nous passerons donc en revue dans ce chapitre les facteurs structurels qui

seront identifiés à la structure de l'économie

scindée en secteurs d'activités (agriculture, industrie,

commerce, etc.) ; les facteurs de politique économique (financement

extérieur et création monétaire) ; les facteurs

institutionnels relatifs à la gouvernance ; les facteurs

sociopolitiques et enfin culturels et analyserons leurs effets sur la

mobilisation fiscale.

Section 1 : Les déterminants traditionnels du

prélèvement fiscal

L'étude des déterminants de la mobilisation des

recettes fiscales revêt un caractère important dans l'optique de

l'élaboration des stratégies de mobilisation fiscale. Plusieurs

travaux ont été réalisés à cet effet par les

chercheurs en sciences économiques. Dans cette section nous

étudierons dans un premier temps les déterminants structurels et

de politiques macroéconomiques, puis nous analyserons les effets des

facteurs relatifs à la gouvernance, à la sociologie, à la

politique et à la culture dans le cadre de la mobilisation des

impôts.

1.1. Les déterminants structurels et de politiques

macroéconomiques du prélèvement fiscal

Les premiers travaux sur les déterminants des recettes

fiscales remontent à Lotz et Morss (1967,1970), Shin (1969), Bahl

(1971). Ces différents facteurs qui sont essentiellement structurels

permettent de déterminer l'effort fiscal3(*) des pays en matière de mobilisation des

ressources publiques.

Parmi ces variables, on retrouve le niveau de

développement approché à travers trois variables : le

produit intérieur brut par tête, l'origine sectorielle du revenu

et enfin, le degré de monétarisation de l'économie

mesuré par le ratio entre l'agrégat M2 et le PIB (Stotsky et

Wolde Mariam, 1997).

1.1.1. Niveau de

développement et prélèvement

fiscal

1) La relation attendue

La variable structurelle la plus souvent retenue est le niveau

de revenu, mesuré par le produit intérieur brut par habitant, qui

est également une approximation du niveau de développement de

l'économie. Il est en effet raisonnable de supposer que plus le niveau

de développement d'un pays est élevé, plus sa

capacité à prélever des ressources est forte (en

proportion de son revenu). Plusieurs explications peuvent être

avancées. Du côté de la demande, l'élévation

du niveau de développement entraîne un accroissement et une

diversification de la demande des biens publics4(*) qui peut réduire la résistance des

contribuables vis-à-vis de l'impôt (civisme fiscal5(*)). Parmi les biens

supérieurs (c'est-à-dire dont la demande augmente plus que

proportionnellement à celle du revenu), on trouve en particulier la

santé et l'éducation, qui sont dans une large mesure des biens

publics. Du côté de l'offre, une élévation du

niveau de développement accroît certainement la capacité

contributive de l'économie. De plus, les capacités

administratives, notamment en vue de lever l'impôt, s'améliorent

probablement avec le niveau de développement, grâce notamment

à l'existence d'économies d'échelle dans les

administrations financières et à un meilleur environnement

(infrastructures de qualité, qualification des employés des

administrations, niveau d'éducation de l'ensemble de la population). Le

niveau de développement humain peut donc également être

approché par des variables de capital humain comme le taux

d'alphabétisation.

2) Les résultats des études

antérieures

Le niveau de revenu est inclus de manière

systématique parmi les déterminants du taux de

prélèvement des études sur les données

internationales (AFD Jumbo, 2007). Il exerce un impact en général

positif et significatif, à l'exception de Gupta et al. (2003) ;

Morrisey et al. (2006) ; Aké (2008).

Gupta et al. (2003) obtiennent systématiquement un

impact négatif et significatif. Ils conviennent du caractère

inattendu de ce signe et indiquent que cette relation apparaît seulement

si l'on introduit les variables de contrôle, puisque la régression

simple entre niveau de revenu et taux de prélèvement

(régression bivariée) met en évidence un impact positif du

revenu par habitant. Morrisey et al. (2006) concluent à un impact

« essentiellement non significatif » du revenu par

habitant, puisque le coefficient est soit positif et non significatif, soit

négatif mais faiblement significatif (au seuil de 10%).

Aké (2008) a démontré que la structure de

l'économie explique la pression fiscale à travers le degré

de monétarisation et la part de la valeur ajoutée agricole dans

le revenu. La pression fiscale n'est pas motivée par le revenu

lui-même ni par le commerce extérieur. L'idée selon

laquelle plus le niveau de développement d'un pays est

élevé, plus sa capacité à prélever des

ressources est forte n'est pas vérifiée pour la Côte

d'Ivoire. Plus exactement, le niveau de recouvrement n'est pas lié

à la faiblesse du revenu de la population. Aucune hypothèse

théorique n'est proposée pour ce résultat inattendu dans

les deux études.

Certains travaux introduisent des variables de

développement humain : l'indice de capital humain (Khan et Hoshino,

1992) ou le taux de scolarisation secondaire et la mortalité infantile

(Cashel-Cordio et Craig, 1990) semblent exercer un impact positif sur le

prélèvement. L'interprétation de ces résultats est

cependant difficile. Tout d'abord, l'impact positif observé est-il

lié au niveau de développement lui-même (qui, pour les

raisons évoquées plus haut, devraient favoriser le

prélèvement public) ou correspond-il à une contrainte

d'ordre budgétaire, liée à la nécessité de

financer un niveau élevé de dépenses sociales ? Par

ailleurs, comment interpréter le signe positif associé à

la mortalité infantile dans Cashel-Cordo et Craig (1990), dont les

auteurs ne proposent pas de commentaires ? La mortalité infantile

pourrait être considérée comme une mesure des besoins en

dépenses de santé (ce qui justifierait d'accroître les

recettes de l'Etat), mais l'effet alors capté serait contradictoire avec

l'effet précédent, qui assimilait le bon niveau des indicateurs

de développement humain à un niveau élevé de

dépenses sociales.

1.1.2. Structure du produit et

prélèvement fiscal

1) La relation attendue

Pour un niveau de développement donné, le

potentiel fiscal est naturellement différent selon les

caractéristiques de cette économie. Il dépend en

particulier de la structure de la production (secteur agricole d'une part,

activités minières et pétrolières d'autres part),

du degré de monétarisation de l'économie et de l'ouverture

commerciale (Stotsky et Wolde Mariam, 1997).

En effet, les différents types de revenu sont plus ou

moins faciles à soumettre à l'impôt. Le secteur

agricole est difficile à imposer en raison de la

prépondérance des activités de subsistance et

d'unités de production souvent dispersées et à faible

niveau de production unitaire (Aguire et al., 1981 ; Stotsky et Wolde

Mariam, 1997). Les coûts de mise en oeuvre et de contrôle d'une

fiscalité sur les activités seraient très

élevés6(*) et

les gains attendus faibles (Ghura, 1998). On peut donc anticiper une relation

négative entre les recettes fiscales et la part de l'agriculture dans

l'économie (mesurée par la part de la valeur ajoutée

agricole dans le PIB).

A l'inverse, les activités des secteurs

miniers et pétroliers offrent des occasions de recettes

fiscales et non fiscales, comme les redevances ou les dividendes (Lotz et

Morss, 1967 ; Agbeyegbe et al., 2004) et on peut donc anticiper une

relation positive entre l'importance des ressources minières et le

niveau de ressources publiques.

Les transactions économiques qui ne donnent pas lieu

à un échange monétaire sont par nature difficiles à

taxer. On peut donc attendre une relation positive entre le

degré de monétarisation d'une économie

(mesurée par le ratio entre l'agrégat M2 et le PIB)

et la capacité de l'Etat à prélever des ressources7(*). Enfin, le taux de

prélèvement est certainement influencé par le

taux d'ouverture commerciale. En effet,

les revenus issus du commerce international constituent une assiette plus

facilement taxable que les revenus ou les consommations intérieures. Cet

effet est évident pour les recettes tarifaires, mais il concerne

également les recettes de TVA, dont environ 50% sont mobilisées

lors de l'importation. Cet effet positif de l'ouverture commerciale sur les

recettes publiques se trouve renforcé lorsque les activités

minières et /ou pétrolières sont importantes (Lotz et

Morss, 1998). Par ailleurs, une augmentation du taux d'ouverture de

l'économie entraine généralement un accroissement de la

volatilité des revenus (Rodrik, 1998). Il peut résulter une

demande d'assurance accrue des contribuables se traduisant par une

disponibilité à payer plus forte pour les dépenses

publiques contra-cycliques.

2) Les résultats des études

antérieures

Les études récentes sur les données

internationales de panel (AFD Jumbo, 2007) confirment l'impact négatif

sur le taux de prélèvement public de l'importance du secteur

agricole, mesurée par la part de la valeur ajoutée agricole dans

le PIB, alors que la part de la valeur ajoutée industrielle exerce un

effet positif. La présence d'un secteur minier ou pétrolier

(captée par une variable muette) contribue également à un

renforcement du prélèvement public. L'impact positif de

l'ouverture est confirmé par différentes études et semble

transiter principalement par les importations, puisque l'on observe un impact

non significatif des exportations lorsque cette variable est testée

séparément (Morrisey et al. 2006 et Ouattara, 2006). Ouattara

(2006) identifie également un impact positif de l'amélioration

des termes de l'échange. On peut néanmoins noter qu'aucune des

études récentes ne prend en compte l'ensemble de ces

caractéristiques structurelles. Morrisey et al. (2006) n'intègre

pas l'existence d'un secteur pétrolier et minier, alors que Ouattara

(2006) n'introduit aucune variable relative à la structure sectorielle

de la production et se concentre sur les effets du commerce

extérieur.

1.2. Politiques macroéconomiques et

prélèvement fiscal

Des auteurs comme Tanzi(1992), Gupta et al. (1993) se sont

intéressés aux effets des politiques macroéconomiques et

ont supposé que le caractère expansif ou restrictif des

politiques budgétaires et monétaires est susceptible d'influencer

le taux de prélèvement fiscal.

1.2.1. Politique

budgétaire et prélèvement fiscal

1) Les relations attendues

Selon Tanzi(1992), la politique budgétaire mise en

oeuvre par le passé influence directement la détermination de la

pression fiscale contemporaine. En effet, les déficits

budgétaires passés se traduisent par un service de la dette

à financer. Compte tenu du caractère obligatoire des

dépenses au titre du service de la dette, le niveau de la dette pousse

le gouvernement à accroître sa pression fiscale afin de

préserver le niveau des dépenses primaires (dépenses hors

dette). De même, un déficit primaire important subi l'année

précédente permet d'anticiper l'accroissement du poids de la

dette dans le futur et devrait donc inciter l'Etat à un effort fiscal

supplémentaire.

2) Les résultats des études

antérieures

L'impact des variables de politique économique est

présenté dans (AFD Jumbo, 2007 ; études de

première et deuxième générations).

L'incitation à augmenter le prélèvement

pour assurer le service de la dette ne semble pas exercer d'impact

systématique sur le comportement des Etats.

Alors que la dette exerce un effet positif sur le taux de

prélèvement public pour Tanzi (1992) et Ouattara (2006), il est

non significatif pour Ghura (1998) et même négatif pour Gupta et

al. (2003) et Aké (2008). Le besoin d'accroître les

dépenses - et donc les recettes- peut également provenir de la

mise en place de réformes structurelles, de la volonté

d'améliorer les services publics et le rythme des investissements

publics ou encore du poids de l'administration8(*).

Ghura (1998) observe un effet positif des réformes

structurelles sur les niveaux de prélèvement public qui avait

déjà été identifié par Heller (1975). Il est

néanmoins difficile de juger si cet effet découle des

dépenses liées aux réformes structurelles ou s'il est

lié aux autres éléments de conditionnalité des

financements apportés par le FMI, en particulier lorsque des objectifs

explicites d'accroissement des recettes fiscales ont été retenus.

Stotsky et Wolde Mariam (1997), qui ont tenté de tester cet effet, ne

décèlent pas d'impact significatif. Le niveau des investissements

publics (Heller, 1975) et l'offre de services publics (Ghura, 1998) semblent

inciter les gouvernements à relever le niveau de

prélèvement public, mais ces résultats méritent

d'être confirmés. En particulier, une mesure plus convaincante de

l'offre des services publics doit être recherchée, dans la mesure

où l'indice de capital humain ne permet pas de distinguer l'effet de

cette offre par rapport à l'effet de revenu. Heller (1975) et Khan et

Hoshino (1992) introduisent une variable de « dépenses

publiques d'administration » dont l'effet est ambigu et

d'interprétation difficile puisque ces dépenses intègrent

toutes les dépenses de l'Etat nécessaires à sa survie mais

n'incluent pas les dépenses d'éducation et de santé.

1.2.2. Politiques

monétaire, de changes et prélèvement fiscal

1) La relation attendue

L'influence des politiques monétaires et de changes sur

l'effort fiscal est plus indirecte. Une politique monétaire expansive

tend à accroître le taux d'inflation. Dans la mesure où il

existe pour de nombreux impôts un décalage entre la date

d'imposition et la date de perception de l'impôt par l'Etat, la valeur

réelle des recettes fiscales perçues est érodée par

l'inflation (effet Keynes-Oliviera-Tanzi ; voir Tanzi, 1992). Lorsque

l'inflation atteint des niveaux élevés, cet effet constitue une

contrainte pour la mobilisation des ressources fiscales. La politique

fiscale contemporaine peut donc être contrainte par la politique

monétaire des années précédentes. La politique de

change affecte également la capacité de l'Etat à collecter

les ressources. En effet, une politique de changes (combinée à la

politique monétaire) qui permet d'obtenir une dépréciation

réelle améliore la profitabilité du secteur des biens

échangeables. La dépréciation réelle modifie donc

les revenus liés au prix des échangeables, c'est-à-dire

non seulement des producteurs de biens échangeables, mais

également des commerçants importateurs.

Ces secteurs renfermant les plus importants contribuables ou

redevables d'impôt, la dépréciation réelle

accroît les ressources fiscales pour un niveau donné du PIB.

Compte tenu de la réduction de la fiscalité sur les exportations,

cet effet est principalement dû au secteur de substitution aux

importations et aux commerçants importateurs.

2) Les résultats des études

antérieures

L'impact négatif attendu du taux d'inflation sur le

taux de prélèvement est identifié uniquement par Ghura

(1998), alors que cet impact est non significatif pour Gupta et al. (2003) et

que les autres études ne testent pas cet effet du taux. La variation du

taux de changes réel quant à elle ne semble pas exercer d'impact

significatif (Ghura, 1998), mais ce résultat peut être dû

à un phénomène de colinéarité avec

l'inflation.

Section 2 : Les autres déterminants de la

mobilisation fiscale au Cameroun

Après l'étude des déterminants

structurels et de politiques macroéconomiques dans la section

précédente, il convient à présent de mettre en

exergue les effets des facteurs relatifs à la qualité des

institutions sur la mobilisation fiscale, aux stratégies des hommes

politiques, aux contraintes sociales et afin à la culture des

populations.

2.1. Facteurs institutionnels et prélèvement

fiscal

Les premiers travaux (Lotz et Morss, 1970 ; Heller,

1975 ; Bahl, 1971) ont souligné le rôle du niveau de

développement, du degré de monétisation, de l'ouverture

commerciale et de la composition sectorielle dans la détermination du

niveau des recettes publiques. Par ailleurs, avec le développement de

l'économie institutionnelle, un nouveau facteur est

apparu : les institutions. On a ainsi

souligné l'existence des comportements de rente, de prédation et

de la corruption dans l'administration publique (Hendricks et al.,1999) dont

les conséquences peuvent être néfastes pour les

économies et en particulier pour les finances

publiques(Mauro,1995,1998 ; Morphy, Shleifer et Vishny,1993).

En effet, il semble que si la corruption accroît la part

des investissements publics, elle réduit leur productivité,

puisque les infrastructures construites sont de mauvaise qualité et mal

entretenues. Les auteurs ont jugé qu'un niveau de corruption et de

fraude fiscale élevé a un impact négatif sur les recettes

fiscales.

2.1.1. Corruption, fraude

et recettes fiscales

D'un point de vue théorique, il est un lien direct

entre la corruption et la fraude fiscal dont l'une des conséquences

immédiates est la réduction des recettes publiques. Dans un

environnement corrompu, la possibilité de négocier les pots de

vin entre les contrôleurs et les contribuables en cas de détection

de la fraude, pourrait motiver les contribuables à accroître leur

effort de travail.

Dans ce cas, la fraude devient moins attractive et

décroît. Il en résulte un accroissement des recettes de

l'Etat. Bien que cette idée ait eu des implications de politique en

incitant les autorités à tolérer un certain niveau de

corruption, une telle approche est tout à fait discutable. En effet elle

peut accroître le niveau de corruption. Ainsi, Fjeldstad et Tungodden

(2003) critiquent les politiques d'incitations basées sur les pots de

vin en montrant que même si la corruption peut contribuer à un

accroissement des recettes publiques dans le court terme, il est difficilement

plausible qu'une telle augmentation soit soutenable dans le long terme.

Par ailleurs, dans ce mémoire, nous

défendons l'hypothèse selon laquelle la corruption a un effet

négatif sur les rentrées fiscales en érodant le civisme

fiscal.

Sur le plan économétrique, la plupart des

résultats montrent que la corruption a un impact négatif sur la

mobilisation des recettes publiques. En particulier en Afrique, les pertes de

recettes disponibles pour l'Etat sont estimées à près de

50% des recettes collectées (Megersa, 2003). L'étude de Tanzi

(1997,1998) aboutit au résultat selon lequel, un accroissement d'un

point d'indice de la corruption réduit les recettes fiscales

collectées de 2,7% du PIB.

1) Les effets de la fraude

Les impôts réduisent les dépenses totales

des ménages et des entreprises ( Ghura, 1998 ; Azam, Gauthier et

Goyette, 2004). Ils sont aussi à l'origine de distorsions dans

l'allocation des ressources économiques. Leurs coûts incitent au

développement des phénomènes de fraude de la part des

contribuables, la fraude fiscale étant définie comme une

dissimulation par un agent économique de la valeur réelle des

transactions économiques légales dans le but d'éviter la

charge fiscale (Hindricks et al., 1999). De plus, les gouvernements sont

souvent incapables de fournir aux populations les services publics de base ou

ces biens ne sont pas d'une qualité adéquate. Une réponse

naturelle des agents économiques pour sanctionner le comportement de

rente et prédateur de l'autorité est de développer des

activités informelles qui échappent au bénéfice

public.

Les contribuables usent de la fraude pour échapper au

moins partiellement à leurs obligations fiscales. La fraude a donc pour

effet initial un transfert des ressources publiques vers les agents

privés (Tanzi et Davoodi, 2000 ; Azam, Gauthier et Goyette, 2004).

Elle affecte la distribution de la charge fiscale dans la mesure où

l'Etat pour parvenir à un niveau de recettes fiscales donné

accroît la « pression fiscale » sur d'autres

catégories de contribuables. La fiscalité peut ainsi devenir

particulièrement régressive dès lors que certains

impôts (impôt foncier) sont souvent mal collectés sur les

contribuables les plus favorisés (Tanzi et Davoodi, 2000) et aussi que

les pauvres supportent l'essentiel de l'incidence fiscale de la fraude

(Hendricks, et al. 1999). Enfin, la fraude peut empêcher l'Etat

d'atteindre son objectif de recettes fiscales et être contraint à

réduire les dépenses. Si l'arbitrage budgétaire concerne

des dépenses bénéficiant aux plus pauvres, la fraude

exerce encore un effet régressif.

Non seulement, la fraude agit sur le niveau des recettes

publiques sur la distribution de la charge fiscale mais elle modifie aussi la

structure des recettes fiscales : certaines catégories

d'impôts sont plus vulnérables9(*)à la fraude en raison de procédures

administratives spécifiques (Tanzi, 1998 ; Tanzi et Davoodi, 2000),

de dispositions et réglementations complexes, de pouvoirs

discrétionnaires des administrations, de défaillances

institutionnelles, etc. La fraude porte donc le risque de rendre l'impôt

injuste (Shleifer and Vishny, 1993) et d'en abaisser le rendement

budgétaire (Hendricks, Keen et Muthoo, 1999). Dans tout système

fiscal, même en l'absence de corruption, en raison des difficultés

de supervision et de contrôle, la fraude est inévitable.

Cependant, le contribuable encourt le risque d'être

sanctionné ; ce qui limitera sa propension à frauder et donc

l'impact de la fraude sur les caractéristiques du

prélèvement fiscal.

2) Corruption et fraude fiscale

Le sens de la causalité entre les deux

phénomènes n'est pas aussi évident. La corruption

induit-elle la fraude ou la relation est plutôt dans l'autre sens ?

Nous adhérons à l'idée selon laquelle la corruption et la

fraude fiscale sont deux formes distinctes de malhonnêteté

(Hendricks et al., 1999) mais complémentaires. Si la corruption des

agents des administrations financières par les contribuables ne

constitue pas une condition nécessaire à la fraude, cependant,

elle modifie radicalement les effets fiscaux de la fraude.

Le contribuable, en recourant à la corruption, peut

considérer acquitter une prime d'assurance lui permettant

d'échapper à la sanction. Il abaisse fortement la

probabilité de sanctions ce qui constitue un facteur favorable au

développement de la fraude. Ainsi, la corruption aggrave certainement

les effets de la fraude. Cependant, l'effet sur les recettes fiscales peut

être complexe. Ainsi, Sanyal, Gang et Gosmani (1998) ont analysé

l'effet d'une augmentation du « taux de pression fiscale »

dans une administration fiscale corrompue et ont envisagé la

possibilité d'une courbe de Laffer dans un tel environnement. Ces

auteurs ont montré que, l'augmentation du « taux de pression

fiscale » présente deux effets : d'une part, un taux de

pression plus élevé offre l'opportunité d'un pot de vin

plus grand à négocier avec le contribuable et d'autre part cette

augmentation accroît le nombre de fonctionnaires corrompus en affectant

le comportement moral et psychologique des fonctionnaires qui étaient

honnêtes. D'un autre côté, les contribuables

réagissent à l'accroissement du taux de pression fiscale en

altérant le montant de revenu déclaré, une fois tenu

compte de stratégies à des taux d'imposition croissants.

2.1.2. Secteur informel,

fraude et corruption

Du point de vue de la mobilisation des ressources fiscales, le

terme « secteur informel »10(*)est très peu

opérationnel et est à l'origine d'une grande confusion en raison

de l'imprécision de ce concept. Pour pallier à ces

difficultés, Araujo et Chambas (2005) ont distingué deux

composantes :

1) Les activités informelles stricto sensus

constituées exclusivement de micro-entreprises

non-enregistrées (petits artisans, petits prestataires de services) dont

la fraude fiscale ne « constitue pas un facteur décisif de

développement » et qui supportent une charge fiscale

relativement importante (Chambas, 2005), et à l'opposé,

2) Les activités frauduleuses, totalement ou partie non

enregistrées dont le développement dépend

étroitement de la fraude fiscale.

Les enquêtes disponibles montrent le faible impact des

facteurs fiscaux sur les activités informelles stricto sensus.

Leur développement s'explique plutôt par l'objectif de disposer

d'une activité qui assure la survie des membres d'une famille. Au

contraire, des taux d'imposition élevés favorisent des

activités frauduleuses (Tanzi, 1982 ,1989 ; Schneider,

1994,1997) : des taxes élevées favorisent le

développement de la fraude souvent d'ailleurs dissimulée par la

masse des activités micro informelles. Dans ce sens, le secteur

frauduleux non enregistré permet une généralisation de la

fraude fiscale.

Il en résulte que la corruption et l'activité

informelle agissent non seulement comme des substituts (l'existence de

l'économie souterraine réduit la propension à demander des

pots de vins) mais aussi comme compléments. En effet, on explique la

complémentarité par deux faits (Dreher et Schneider, 2006) :

soit la corruption agit comme une forme de taxation et de réglementation

drainant ainsi les entreprises vers le secteur informel (Jonhson, 1997) ;

soit parce que la collusion entre le fisc et l'entrepreneur donne lieu à

un échange de pot de vin contre une sous-déclaration de

l'obligation fiscale (Hindricks et al., 1999). Enfin, l'apport le plus

récent est de nature empirique (bien que les résultats ne soient

très clairs) où Dreher et Schneider (2006) soutiennent que les

mécanismes en vigueur dans les pays riches et dans les pays pauvres sont

différents. Ainsi donc la corruption et le secteur informel seraient des

substituts dans les pays riches contrairement aux pays en développement

où les deux phénomènes seraient complémentaires.

2.2. Facteurs sociopolitiques, culturels et

prélèvement fiscal

Dans son élan de mobilisation des recettes fiscales,

les Pouvoirs Publics sont généralement butés à

certaines contraintes pouvant les obliger à s'y abstenir ou à

prendre des mesures allant dans le sens du contentement du peuple, même

si ce dernier est convaincu des effets néfastes d'une mesure prise

à un moment donné. Dans cette sous-section, nous analyserons tour

à tour les mobiles susceptibles de contraindre les Pouvoirs Publics

à changer sa politique fiscale.

2.2.1. Facteurs

sociopolitiques et prélèvement fiscal

Les pouvoirs publics dans leur élan de mobiliser plus

de ressources fiscales peuvent être confrontés à un certain

nombre d'obstacles parmi lesquels les facteurs sociaux et politiques.

1) Parmi les facteurs sociaux, on peut relever le fait que les

revenus des populations soient faibles (va-t-on prélever sur quelqu'un

qui n'a presque rien ?) et qui ont donc des problèmes de survie.

Les pouvoirs publics agissent donc doublement dans ce genre de situation. Non

seulement, ils ne taxent presque pas les populations, mais en plus ils sont

« obligés » de « subventionner »

leur consommation. Il convient également de souligner que l'existence de

« petites activités » du « système

D » oblige les pouvoirs publics à soustraire ces derniers du

paiement des impôts, quand bien même ces derniers paient, c'est

juste quelques petits impôts forfaitaires.

2) Quant aux facteurs politiques, on peut relever trois

concepts retenus par l'école des choix publics (Buchanan, Tullock,

Brennan, Niskanen) :

Dans un premier temps on a la thèse de

l'illusion budgétaire des agents. Ce concept

renvoie à l'irrationalité des électeurs, leur

myopie inter temporelle, leur incapacité à

anticiper les événements futurs. Quand on leur propose

un programme de dépenses financé par emprunt venant augmenter le

déficit, ils surestiment les avantages reçus aujourd'hui sous

forme de transferts divers, et sous-estiment le poids et l'ampleur des

impôts à venir. Egalement les allègements fiscaux et

l'usage de la taxe inflationniste ne sont pas interprétés comme

une augmentation future des impôts : l'illusion budgétaire et

fiscale serait doublée d'une illusion

monétaire. Les hommes politiques opportunistes, dont

l'objectif est leur propre réélection, profitent de cette

confusion pour accroître davantage les dépenses par rapport aux

recettes, afin de plaire à des électeurs fiscalement

abusés. De ce point de vue, les politiciens se plient aux

préférences des électeurs et sont opportunistes.

Dans un second temps, nous pouvons relever les politiques

budgétaires asymétriques qui sont tout le contraire de

la norme de lissage fiscal11(*) : les

politiciens ne se comportent pas en responsables des finances publiques. Si les

autorités s'empressent d'augmenter les dépenses, elles sont peu

disposées à les diminuer ou à créer des

excédents à la fin des difficultés économiques

comme les récessions, d'où leur choix de politique

asymétrique. L'épargne publique n'est pas un choix volontaire en

période de croissance et les déficits publics sont

justifiés aisément par les politiciens en période

troublée ou de récession, ne trouvant pas une contestation

vigoureuse auprès des électeurs. Dans le même ordre

d'idée, Monnier et Tinel (2006), ont montré que

les baisses d'impôts

auraient amputé le budget, sans parvenir à stimuler la croissance

de l'offre, créant un déficit

récessif. Ce déficit

serait caractérisé à la fois par un accroissement du

besoin de financement des administrations publiques et de l'épargne des

hauts revenus. Les pouvoirs publics voulant justifier la baisse des

impôts par une volonté de stimuler la croissance économique

et alléger la charge fiscale de l'ensemble des citoyens,

malheureusement, les résultats n'ont pas souvent suivi.

Enfin, nous pouvons évoquer la théorie de la

Nouvelle Economie Publique (NEP). Comme les

précédentes, elle considère que l'Etat est une

organisation sensible aux besoins des électeurs cherchant à

transformer les préférences de ces derniers en décisions

budgétaires. De ce point de vue, l'Etat n'est pas

préoccupé par l'ampleur du déficit budgétaire et de

la répartition des dépenses publiques, et la NEP se range dans la

catégorie des thèses dites du responsive

government. L'Etat au travers de son budget répond

simplement à la demande des électeurs en matière de

dépenses publiques. Il est donc soutenable que ces approches ont en

commun une explication Demand Side de la croissance

des dépenses publiques, du déficit et de la dette. Il semble pour

le moins contestable que les agents peuvent très bien connaître

les conséquences futures des déficits mais avoir une

préférence pour le présent et au travers des

déficits publics chercher à augmenter leur consommation sans se

soucier des dettes futures et des conséquences sur les

générations ultérieures. En plus de cette remarque dans la

panoplie des comportements possibles de l'agent représentatif, nous

apprécierons plus loin les limites sur les plans théorique et

empirique de ces approches de type Demand Side.

2.2.2. Facteurs culturels

et prélèvement fiscal

L'impôt dans la tradition africaine en

général et camerounaise en particulier demeure une chose

gênante dans l'esprit des peuples. En effet, le paiement des impôts

exigé par les colons et les « néo-colons »

n'émanait pas de la propre volonté du citoyen à participer

activement à la vie de la nation, mais était plutôt

considéré comme un devoir inaliénable et les moyens

utilisés par les autorités pour récolter lesdits

impôts ne motivaient guère les contribuables ; l'usage de la

violence, des travaux forcés, d'emprisonnement pour non paiement des

impôts était l'astuce utilisée face l'incivisme fiscal.

C'est donc ce sentiment de frustration qui pousse bon nombre de citoyens

à se soustraire du paiement des impôts, pour eux

« l'impôt est un vol pur et simple que les gouvernants

mettent en place pour extorquer les pauvres citoyens », beaucoup

vous dirons que « nous ne savons pas à quoi servent

les impôts que nous payons ».

Cependant, tous apprécient le service public, mais

sont averses au paiement des impôts, principale source de revenu pour la

fourniture du service et des biens publics. Sensibiliser les populations et

leur faire comprendre le bien-fondé de l'impôt s'avère

ainsi être l'une des priorités des autorités en charge de

l'administration fiscale pour une meilleure culture

de « civisme fiscal » au Cameroun.

Conclusion du chapitre1

L'objectif de ce chapitre était de rechercher sur les

plans théorique et empirique les facteurs susceptibles d'expliquer le

niveau de mobilisation fiscale d'un Etat.

Après donc avoir passé en revue les

différents travaux théorique et empirique sur l'économie

des finances publiques, il se dégage que les déterminants de la

mobilisation fiscale sont de divers ordres (en général ils sont

regroupés en deux catégories : ceux qui sont des sources

« potentielles » de mobilisation des recettes fiscales et

ceux qui au contraire annihilent l'effort de recouvrement des

impôts) ; il est donc impératif pour chaque pays de

maîtriser les sources potentielles de mobilisation des recettes fiscales

et de détecter les obstacles susceptibles d'ébranler les efforts

en vue de l'accroissement de ses ressources, ce qui permettra à

coût sûr aux Pouvoirs Publics de savoir sur quels leviers s'appuyer

pour bâtir une politique fiscale adaptée à même de

leur faire engranger des ressources indispensables à la mise en oeuvre

de sa politique économique et sociale.

Compte tenu du manque de statistiques sur certaines variables

dans le cas de notre pays, nous nous contenterons dans le cadre du chapitre

suivant de ne tester que la dynamique entre quelques variables auxquelles nous

avons eu accès aux statistiques.

Les travaux ultérieurs nous permettront sans doute

d'élargir l'échantillon des variables à prendre en compte

pour mieux affiner l'étude.

Chapitre 2

Analyse économétrique des déterminants

macroéconomiques de la mobilisation fiscale au Cameroun

« L'impôt est

cette portion du produit de la terre et de l'industrie d'un pays, qu'on met

à la disposition du gouvernement. », David

Ricardo(1835).

Introduction au chapitre2

Après avoir passé en revue les travaux

théoriques et empiriques relatif à la mobilisation fiscale de

façon générale, il question pour nous dans ce chapitre

d'analyser les déterminants macroéconomiques de la mobilisation

des impôts au Cameroun. La revue de la littérature nous a permis

de repérer les facteurs susceptibles d'expliquer le niveau de

mobilisation des recettes fiscales d'un pays donné. Nous nous limiterons

dans le cadre de cette étude aux déterminants structurels

identifiés ici par les variables part de la valeur ajoutée du

secteur agricole dans le PIB, part de la valeur ajoutée du secteur

industriel dans le PIB, part du commerce dans le PIB, le taux de croissance du

PIB par tête ; et les déterminants de politiques

macroéconomiques identifiés ici par les variables part du

financement extérieur dans le PIB et part de la monnaie et quasi monnaie

dans le PIB. La variable d'intérêt ici est le « taux de

pression fiscale ». Les données pour cette étude

proviennent essentiellement du CD-ROM de la Banque Mondiale (2008) et

s'étendent sur 1980-2006. Pour y parvenir nous étudierons au

préalable les propriétés statistiques des variables

d'analyse en nous appuyant sur les théories

économétriques ; ensuite nous passerons à

l'estimation du modèle approprié, à la présentation

et à l'interprétation des résultats.

Section 1 : Etude des propriétés

statistiques des variables d'analyse

Dans cette section, il est question d'étudier les

séries données que nous utiliserons pour construire notre

modèle. Ainsi, la première sous-section est consacrée

à la procédure des tests de stationnarité et la seconde

sous-section à l'étude de la stationnarité des

séries. Un processus est dit stationnaire si tous ses moments sont

invariants pour tout changement de l'origine du temps. L'étude de la

stationnarité individuelle se fait à travers des tests de

Dickey-Fuller.

Nous effectuerons le test de rupture et le test de

stationnarité sur chacune d'elles et s'il s'avère qu'elles sont

stationnaires, elles seront utilisées pour l'estimation du

modèle. Par contre si elles ne le sont pas nous utiliserons l'une des

procédures classiques pour les rendre stationnaires.

Présentation du modèle VAR

réduit

Xt=A0+?kt=1AkXt-k+

�t

Avec  = =

Ak est la matrice des

paramètres du modèle,

A0 est la matrice des

termes constants,

t est le vecteur des erreurs

liées aux variables du modèle.

1.1. Procédure des tests ADF et test de racine unitaire

avec prise en compte des ruptures de Clémente et al. (1998)

1.1.1. Test ADF

Le test de Dickey-Fuller Augmenté fait

l'hypothèse que les résidus sont des bruits blancs, or les

résidus ne sont pas toujours non corrélés. Le test ADF

généralise la procédure de test de Dickey-Fuller simple en

prenant compte de l'auto corrélation d'ordre p des résidus.

L'ordre du processus AR est fixé selon le critère de Schwarz SC

ou Akaike AIC.

En considérant l'équation :

�t=è1�t-1+

è2�t-2+-----+

èp+1�t-p+1+

èp�t-1', le test ADF aboutit aux trois

modèles suivants :

Modèle1 :

?Xt=

ÔXt-1-?ni=2?Xt-i+1+�t

Avec, Ho: Ô=0 et H1 :

Ô<0

Modèle2 :

?Xt=

ÔXt-1+c-?ni=2?Xt-i+1+�t

Avec, Ho: c=0 et H1 :

Ô<0

Modèle3 :

?Xt=

ÔXt-1+c+ßt-?ni=2?Xt-i+1+�t

Avec, Ho: c=ß et H1 :

Ô<0

Il est donc fondamental de retenir le modèle le plus

adéquat pour optimiser la puissance du test. L'approche

recommandée est une approche séquentielle qui peut se

résumer ainsi :

Etape1. Estimer le

modèle3, puis tester la significativité de la tendance

déterministe. Si la tendance n'est significative, on passe à

l'étape2. Si la tendance est significative, on teste l'hypothèse

nulle de racine unitaire en comparant la t-statistique de Ô aux valeurs

tabulées par Dickey et Fuller.

ü Si l'hypothèse nulle n'est pas rejetée,

la série Xt est non stationnaire. Il faut la

différencier et recommencer la procédure.

ü Si l'on rejette l'hypothèse nulle, Xt

est stationnaire et la procédure de test s'arrête.

Etape2. Estimer le

modèle2 et tester la significativité de la constante, toujours en

se référant aux tables de Dickey et Fuller. Si la constante n'est

pas significative, alors le modèle2 n'est pas le bon modèle, on

passe à l'étape3 ; sinon, on teste l'hypothèse nulle

de racine unitaire.

ü Si l'hypothèse nulle n'est pas rejetée,

la série Xt est non stationnaire.

ü Si l'on rejette l'hypothèse nulle, Xt

est stationnaire.

Etape3. Estimer le

modèle3 et tester l'hypothèse nulle de racine unitaire en se

référant aux valeurs critiques tabulées par Dickey et

Fuller.

ü Si l'hypothèse nulle n'est pas rejetée,

la série Xt est non stationnaire.

ü Si l'on rejette l'hypothèse nulle, Xt

est stationnaire.

1.1.2. Test de racine

unitaire avec prise en compte des ruptures de Clémente et al.

Le test de Clémente et al. (1998) permet de

détecter deux changements en moyenne dans la série. Les

hypothèses du test sont les suivantes :

Xt=ì+ä1DU1t+

ä2DU2t+�t, avec pour tout i=1,2.

DUit= 1, si t>Tri et 0

sinon.

Tr1 et Tr2 sont les points de

ruptures endogénéisés.

1.2. Analyse des différentes séries de

données

1.2.1. Test ADF

En suivant la procédure des du test ADF, il

apparaît que les séries étudiées sont non

stationnaires en niveau, mais qu'elles le sont en différences

premières. Les résultats desdits tests sont

présentés en annexes 3.

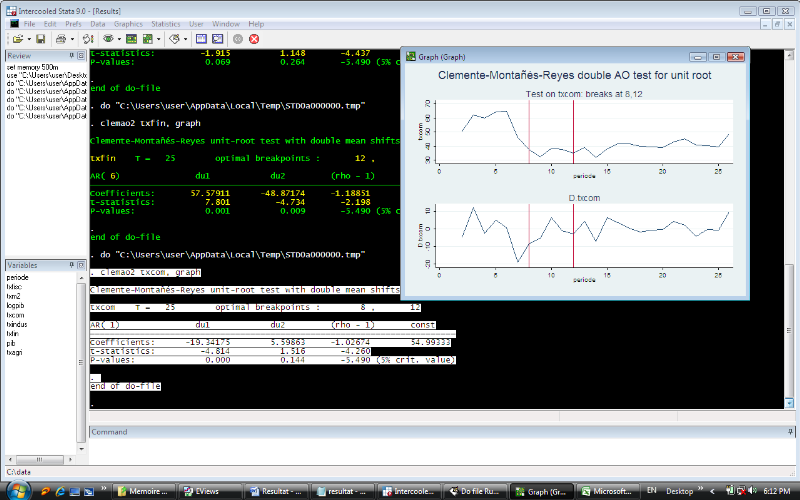

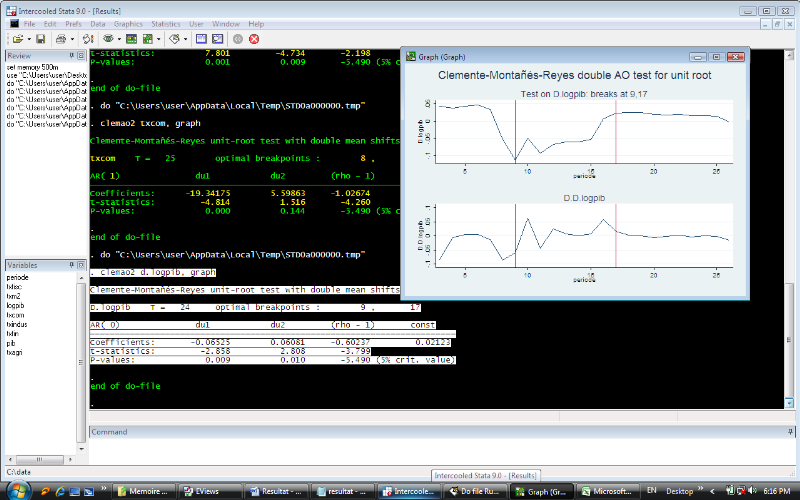

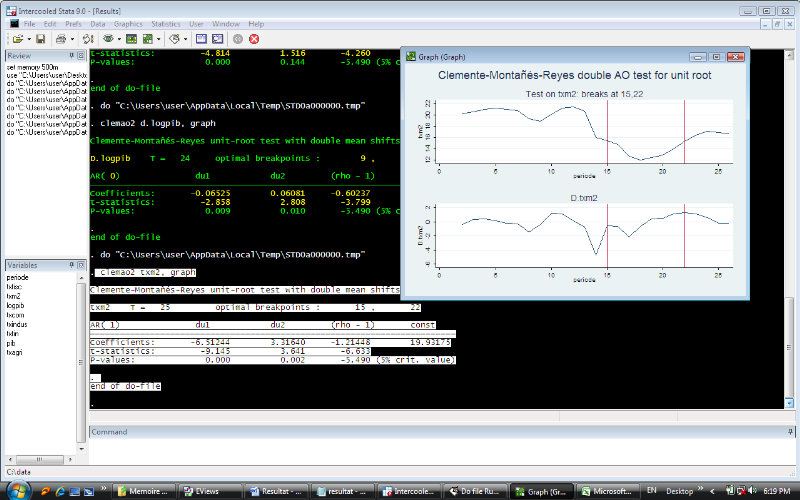

1.2.2. Recherche des points

de rupture

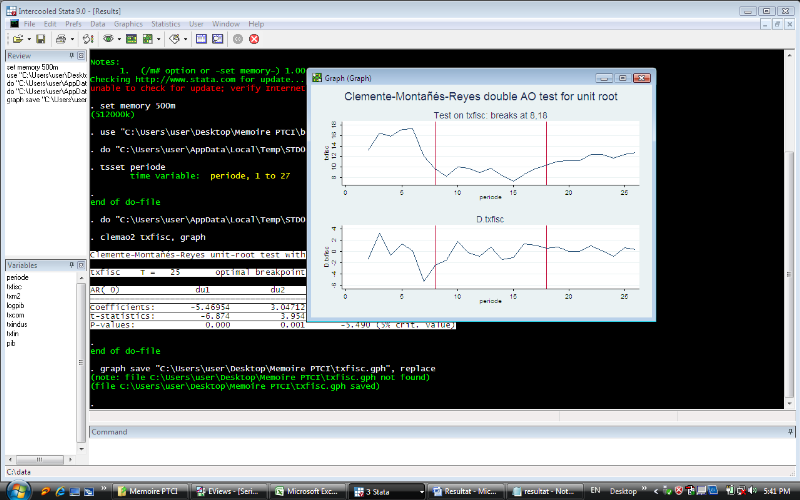

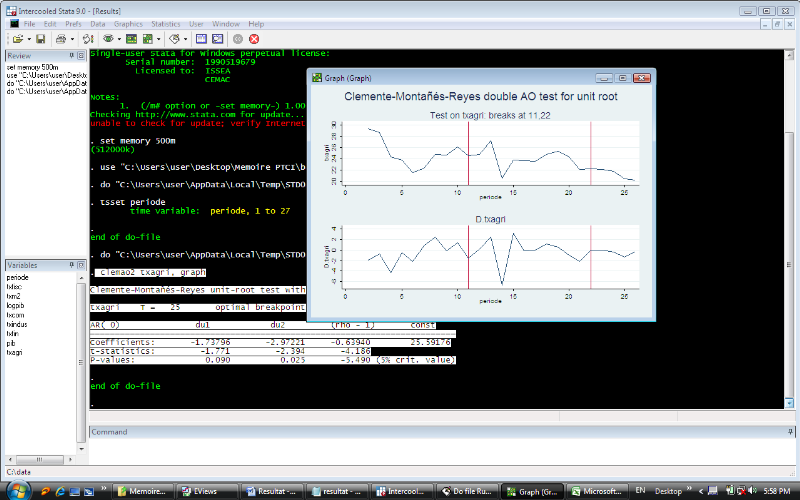

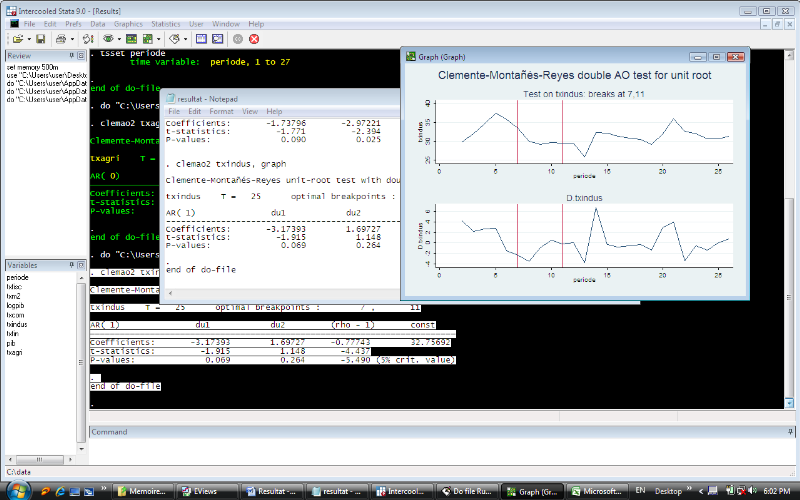

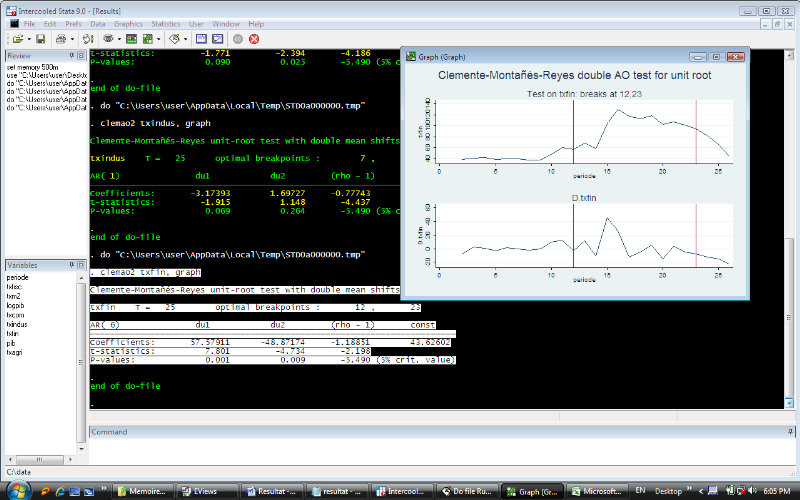

Graphique 1:

Détection des points de ruptures sur les différentes variables en

niveau

Source : Construction de

l'auteur

Les graphiques ci-dessus présentés font

ressortir les différents chocs (ou événements à

caractère économique spéciaux) survenus sur chaque

série. Tsafack et al. (2007) retrace l'histoire économique du