2.1.2. Adéquation du

VAR estimé

Nous verrons dans cette sous-section les

propriétés analytiques et résiduelles permettant de

valider l'adéquation du VAR estimé. La première

propriété à l'étude concerne la

stationnarité.

1) Analyse de la stationnarité du

VAR

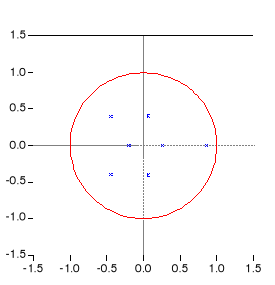

Le graphique ci-dessous montre que les racines du

polynôme caractéristique du VAR sont à l'intérieur

du disque unité. Le VAR que nous estimons est donc stationnaire. Notre

VAR est donc inversible et chaque équation du modèle peut

être estimée par les MCO.

Graphique 2:

Stationnarité du VAR

Source : Construction de

l'auteur

2) Analyse de la causalité

Ø Causalité au sens de Granger

(1969)

La notion de causalité au sens de Granger est une

approche théorique de la causalité qui renvoie non au

caractère théorique de la causalité (cause-effet) mais au

caractère prédictif de l'éventuelle cause sur l'effet. En

effet, selon Granger, une variable X cause une variable Y, si la connaissance

des valeurs passées de X rend meilleure la prévision de Y. Le

test de causalité de Granger revient à examiner si la valeur

contemporaine de Y est liée significativement aux valeurs

retardées de cette même variable, et des valeurs retardées

de X que l'on considère comme la variable causale. La causalité

dans le cas d'un modèle VAR est importante en ce sens qu'elle permet de

faire ressortir les interrelations qui existent entre les variables

considérées.

Ø Causalité au sens de

Sims (1980)

Sims (1980) a introduit un concept de causalité

légèrement différent. Il propose de considérer les

valeurs futures de Yt. Si les valeurs futures de Y peuvent permettre

d'expliquer les valeurs présentes de X, alors X est la cause de Y. De

façon similaire, on dira que X cause Y si les innovations de X

contribuent à la variance de l'erreur de prévision de Y.

L'examen de l'éventuel lien de causalité qui

pourrait exister entre le taux de pression fiscale et les autres variables du

modèle (tests de causalité de Granger en Annexes3) nous

révèle que l'absence de causalité n'est pas

constatée entre le taux de pression fiscale et les autres variables

(séries en niveau), mais plutôt entre l'accroissement du taux de

pression fiscale et l'accroissement des autres variables (séries en

différences premières).

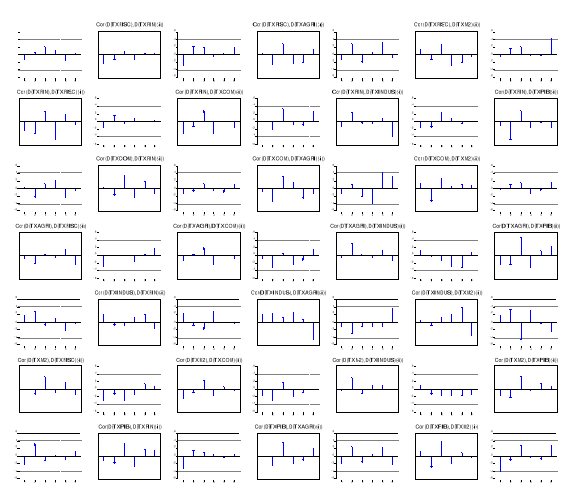

3) Détection de l'auto corrélation des

erreurs

Graphique 3: Corrélogrammes

résiduels du VAR

Source : Construction de

l'auteur

Aucun terme du corrélogramme n'est extérieur au

corridor, ce qui confirme l'absence d'auto corrélation des

résidus. En d'autres termes, les chroniques des résidus du VAR

estimé n'ont pas de mémoires significatives.

|