DEDICACE

« A mes

parents »

REMERCIEMENTS

Il serait vraiment désagréable de rédiger

ce rapport sans exprimer notre reconnaissance à toutes les personnes qui

de près ou de loin nous ont soutenus jusqu'ici chacune à sa

manière.

Nous témoignons notre gratitude au

Directeur, au Chef de département et aux enseignants de L'IUT-FV de

BANDJOUN particulièrement à ceux du département des

techniques de communications, de gestion comptable et financière

gestion et surtout ceux de la filière comptabilité et gestion des

entreprises.

Nous pensons à Dr SONKENG Germain

pour son encadrement, son soutien et ses encouragements tout au long

de la rédaction de ce travail.

Que M ATOUOLIGNIGNI

Israël notre encadreur professionnel trouve à la lecture

de ce travail l'expression de nos remerciements pour ses efforts et

l'encadrement tout au long du stage.

Nous adressons notre reconnaissance à tout le

personnel de l'hôpital protestant de MBOUO/BANDJOUN

particulièrement au Dr KUATE Lazare pour

l'encadrement qu'il nous a donné au cours de notre stage.

A tous nos les camarades de classe, nous exprimons toute

notre gratitude pour le sérieux et la collaboration sans faille qui a

toujours régné entre nous pendant nos longues nuits

d'études. Les mots nous manquent pour caractériser l'ambiance qui

a chaque fois régné entre les promotionnaires comme Pamela,

Marius, Landry, Armand, Hermine, Herline, Edmond, Matias, Germain et

Godefroy.

Que mes frères et soeurs Aurélien, Calixte,

Lafortune, Jocelyne et Victorien, trouvent à travers la lecture de ce

travail l'expression de la joie retrouvée après de longs moments

d'absence à la maison. Que ce travail soit pour chacun d'eux une source

d'inspiration pour plus de persévérance, d'endurance et d'efforts

au travail intellectuel prélude d'un avenir assuré.

A tous ceux qui de loin ou de près ont oeuvré pour

la réalisation de ce travail, nous disons merci.

AVANT-PROPOS

Dans le souci d'adapter la formation des techniques

industrielles et tertiaires aux besoins de l'économie, l'Etat

camerounais a crée des Instituts Universitaires de Technologie (IUT)

à BANDJOUN, NGAOUNDERE et DOUALA.

L'Institut Universitaire de Technologie FOTSO VICTOR de

BANDJOUN est l'une des écoles de l'Université de DSCHANG. Il a

commencé à fonctionner par l'Arrêté N°

008/CAB/PR du 19 janvier 1993. Il offre aux jeunes camerounais et

étrangers des deux sexes, titulaires d'un baccalauréat ou d'un

diplôme équivalent une formation théorique et pratique

d'une durée de deux ans. Par ailleurs, l'I.U.T-FV FOTSO

VICTOR de BANDJOUN offre aussi ses derniers une formation leur permettant

d'obtenir un Diplôme Universitaire de Technologie

(D.U.T), un Brevet de Technicien Supérieur

(B.T.S) et une Licence technologique. Cette formation leur

permet d'acquérir une bonne pratique professionnelle.

Dans cette institution universitaire, nous avons trois

cycles de formation :

Ø le cycle du Diplôme Universitaire de

Technologie (D.UT) qui comporte les filières

suivantes :

· Electronique (EN)

· Electrotechnique (EL)

· Informatique de Gestion (IG)

· Génie des Télécommunications et

Réseaux (GTR)

· Maintenance industrielle productique

(MIP)

· Génie civil (GC)

Ø le cycle du Brevet de Technicien Supérieur

(B.T.S) avec les filières suivantes :

· Action Commerciale (AC)

· Secrétariat de Direction

(SD)

· Comptabilité et Gestion des Entreprises

(CGE)

· Banque (BQ)

· Génie Civil (GC)

· Electronique (EN)

· Electrotechnique (EL)

Ø Le cycle de Licence Technologique qui comporte les

filières suivantes :

· Licence en Génie Electrique

· Licence en Informatique et Réseau

(IR)

· Licence en ingénierie des réseaux et

télécommunications (IRT)

· Licence en maintenance industrielle et productique

(MIP)

· Licence en génie civil (GC)

Ø Le cycle de licence professionnelle qui comporte les

filières ci dessous:

· Gestion Comptable et

Financière(GCF)

· Banque Gestionnaire des relations de la

Clientèle(BGRC)

· Marketing Manager

Opérationnel(MM0)

· Gestion Administrative et Management des

Organisations(GAMO)

L'admission dans le cycle du DUT se fait

par concours. Pour les cycles BTS et LICENCE,

les candidats doivent subir un entretien devant un jury. Une fois

admis au sein de l'institut, l'étudiant suit une formation de deux ans

pour les cycles DUT et BTS. Il peut continuer

ensuite (s'il le désire) au cycle de LICENCE qui dure

un an.

Au cours de la formation en licence professionnelle, pour

compléter la formation, les étudiants de l' I.U.T-FV

de BANDJOUN sont obligés de rédiger un projet et c'est

pour ne pas faillir à cette exigence académique que nous avons

rédigé un projet tutoré sur le thème :

« l'audit interne du processus de traitement comptable

des achats de médicament à l'hôpital protestant de

Mbouo».

SOMMAIRE

DEDICACE

Erreur ! Signet non

défini.

REMERCIEMENTS

ii

AVANT-PROPOS

iii

SOMMAIRE

v

INTRODUCTION GENERALE

1

PREMIERE PARTIE : APPROCHE THEORIQUE DE LA

NOTION D'AUDIT INTERNE ET DU PROCESSUS DE TRAITEMENT COMPTABLE DES ACHATS

2

CHAPITRE I: GENERALITES ET DEMARCHE D'UNE MISSION

D'AUDIT INTERNE

3

SECTION I : GENERALITES.

3

SECTION II : DEMARCHE D'UNE MISSION D'AUDIT

INTERNE

6

CHAPITRE II : ENVIRONEMENT COMPTABLE ET PROCESSUS

DE TRAITEMENT COMPTABLE DES ACHATS

10

SECTION I : GÉNÉRALITÉS

SUR L'ENVIRONNEMENT COMPTABLE ET PRINCIPES D'ORGANISATION

10

SECTION II : PROCESSUS DE TRAITEMENT DE

L'INFORMATION COMPTABLE

11

DEUXIEME PARTIE : APPROCHE PRATIQUE DE L'AUDIT

INTERNE DES ACHATS DE MEDICAMENTS A L'HOPITAL PROTESTANT DE MBOUO

15

CHAPITRE I: PRESENTATION L'HOPITAL PROTESTANT

DE MBOUO ET DESCRIPTION DU PROCESSUS D'ACHATS DE MEDICAMENT

16

SECTION I : PRÉSENTATION DE

L'HÔPITAL PROTESTANT DE MBOUO

16

SECTION II : DESCRIPTION DU PROCESSUS D'ACHATS

DE MÉDICAMENT

17

CHAPITRE II : EVALUATION DES PROCEDURES

APPLICABLE A L'HOPITAL PROTESTANT DE MBOUO

20

SECTION I : VERIFICATION DE L'EXISTENCE DU

CONTRÔLE INTERNE ET AUDIT SUR LES ZONES DE RISQUE

20

SECTION II : DIAGNOSTIC ET RECOMMANDATIONS

22

CONCLUSION GENERALE

28

BIBLIOGRAPHIE

29

ANNEXES..............................................................................................29

INTRODUCTION GENERALE

La création de la valeur ajoutée est l'objectif

principal de nombreuses entreprises. Celles-ci mettent en oeuvre de nombreuses

stratégies et tactiques afin d'accroître leurs performances et

répondre ainsi aux exigences des propriétaires de

l'entité. Face à l'augmentation des risques nés des

mutations diverses externes à l'organisation (législation,

progrès technologiques, normes professionnelles et éthiques etc.)

et des changements internes conséquents, les organisations comprennent

mieux la nécessité de disposer d'un outil qui permettrait une

meilleure maîtrise des opérations, une gestion optimale du risque

et un meilleur reporting au gouvernement d'entreprise. Ceci justifie

l'importance sans cesse accrue de l'audit interne. L'audit interne vise

à donner une assurance raisonnable aux utilisateurs que l'information

qui leur est destiné est fiable et ne comporte pas d'anomalies

significatives.

Aussi, il est important pour les dirigeants du bureau de

église évangélique du Cameroun d'avoir cette assurance que

les reporting financiers qui leurs sont adressés ont été

établis dans les règles de l'art. Raison pour laquelle il

organise chaque année des audits internes dans chacun de leurs

hôpitaux. Nous avons participés a l'audit qui s'est

déroulé à l'hôpital protestant de Mbouo du nous

avons opté pour « l'audit interne du processus de

traitement comptable des achats de médicament à l'hôpital

protestant de Mbouo» dans le cadre de notre projet

tutoré nous y avons effectué un stage académique qui s'est

déroulé du 1 Août 2010 au 30 septembre 2010 au sein du

service comptable et financier du dit hôpital.

Ledit travail sera subdivisé en deux grandes parties la

première portera sur une revue littéraire de l'audit interne du

processus de traitement de l'information comptable, et la seconde sur la mise

en oeuvre de cet audit uniquement sur les opérations d'achats de

médicament.

PREMIERE PARTIE :

APPROCHE THEORIQUE DE LA NOTION D'AUDIT INTERNE ET DU PROCESSUS DE TRAITEMENT

COMPTABLE DES ACHATS

CHAPITRE I: GENERALITES ET

DEMARCHE D'UNE MISSION D'AUDIT INTERNE

Dans ce chapitre nous allons parler des

généralités sur la notion d'audit. En suite nous parlerons

de la démarche d'une mission d'audit interne.

Section

I : GENERALITES.

Il sera question dans cette section d'aborder la

définition de la notion d'audit interne et quelques domaines de l'audit

interne.

I.1 Définition de la notion

d'audit interne.

La complexité de la notion d'audit interne

suggère que l'on s'arrête tout d'abord sur le sens que l'on

voudrait lui donner.

Selon le conseil d'administration de L'Institut

Française de l'Audit et du Contrôle Interne l'audit interne est

«une activité indépendante et objective qui

donne à une organisation une assurance sur le degré de

maîtrise de ses opérations, lui apporte ses conseils pour les

améliorer, et contribue à créer de la valeur

ajoutée. Il aide cette organisation à atteindre ses objectifs en

évaluant, par une approche systématique et méthodique, ses

processus de management des risques de contrôle, et de gouvernement

d'entreprise, et en faisant des propositions pour renforcer leur

efficacité. »

I.2. Domaines de l'audit interne.

A travers un certain nombre de critères, l'on peut

procéder à de nombreuses classifications. Nous n'en retiendrons

que quelques unes.

I.2.1 Prise en compte de la méthodologie de

conduite de la mission.

D' après ce critère de distinction l'on peut

faire la différence entre l'audit de conformité, l'audit de

régularité et l'audit d'efficacité. La

représentation ci-après fait ressortir les

spécificités de chacune de ces formes d'audit interne.

Tableau comparatif audit : conformité,

efficacité et régularité

|

AUDIT DE CONFORMITE

|

AUDIT D'EFFICACITE

|

AUDIT DE REGULARITE

|

|

OBJECTIFS

|

S'assurer de la conformité

entre le

référentiel, le système de qualité de l'entreprise

et l'application effective

|

S'assurer de l'efficacité du système de

management de

qualité

|

S'assurer de l'effectivité du respect des dispositions

légales dans le cadre de la réalisation des activités

quotidiennes

|

|

APPROCHE

|

Etude de la documentation établie et des

enregistrements associés

|

Synthèse des données, analyse, mesures,

indicateurs de performance, et de tout autre moyen disponible pour prouver

l'efficacité

|

Etude de la concordance entre les dispositions légales

et la pratique interne

|

|

LES ORIENTATIONS DES INVESTIGATIONS

|

Rechercher la preuve de l'application des dispositions

préétablies

|

Rechercher des éléments prouvant aussi

l'efficacité des activités pratiquées

|

Rechercher les éléments attestant la mise en

application effective ou non de la loi

|

|

LES RESULTATS

D'AUDIT

|

Présentation des constats d'audit sous forme de

conformité et non conformité aux exigences

spécifiées

|

Présentation des constats sous forme de

conformité à des critères d'efficacité reposant sur

des preuves tangibles

|

Présentation des constats d'audit sous forme de

conformité ou de non- conformité à la législation

en vigueur

|

I.2.2 Prise en compte des objectifs de la mission

L'on distingue suivant ce critère l'audit

opérationnel, l'audit financier, l'audit stratégique et l'audit

qualité interne.

- L'audit opérationnel :

L'audit opérationnel dans une entité est un

examen des instruments dont dispose la direction pour la contrôler et la

gérer. Il a pour objet d'évaluer la maîtrise du

contrôle opérationnel d'une organisation, en prenant

individuellement les informations relatives à chaque fonction, y compris

la fonction financière, et devra aboutir à l'expression d'une

opinion raisonnable.

- L'audit financier

« L'audit est un examen critique des informations

comptables, effectué par un expert indépendant en vue d'exprimer

une opinion motivée sur les états financiers». De

manière générale, il consistera en la vérification

de : la conformité des enregistrements aux principes comptables

généralement admis; à l'exhaustivité de

l'information financière destinée aux tiers; à la

réalité de ladite information; à l'exactitude de

l'information financière, base de diverses décisions prises par

des opérateurs économiques. L'audit financier interne permet

à l'organisation de déceler les zones à risque et

d'initier des actions visant leur maîtrise.

I.2.3 prise en compte du domaine d'investigation de

l'audit.

On peut citer en l'occurrence :

Ø l'audit social : c'est une

évaluation de la qualité du management des ressources humaines

;

Ø l'audit environnemental : il vise

à évaluer la mise en pratique par l'entité des normes

environnementales ;

Ø l'audit fiscal : il permet

d'évaluer la régularité dans le calcul de l'impôt

à payer ;

Ø L'audit qualité interne : il

a pour objectif la détection et la maîtrise des risques

liés au système de management de qualité dans

l'organisation donnée.

L'audit interne, quelque soit sa forme ou son objectif doit

être effectué suivant les standards internationaux et de la norme

interne de l'entité à auditer.

Section

II : DEMARCHE D'UNE MISSION D'AUDIT INTERNE

La conduite d'une mission d'audit interne

se structure en trois grandes étapes : la préparation de la

mission, le déroulement de ladite mission et sa conclusion. Au cours de

cette mission, l'auditeur utilise plusieurs méthodes et outils.

II.1. Phase de préparation et de déroulement

de la mission

II.1.1. Phase de préparation de la mission

La mission d'audit par une préparation qui consiste

à la détermination du risque d'audit. Le risque d'audit

étant défini comme le risque que l'opinion donnée par

l'auditeur soit biaisée du fait d'une anomalie significative contenue

dans les états financiers. Par ailleurs lors de cette phase, seront

définis aussi les objectifs de la mission. Cette dernière peut

avoir des objectifs généraux et des objectifs spécifiques.

Ces objectifs sont consignés dans le rapport d'orientation de la

mission.

Les objectifs généraux s'assureront que les

principes liés à la sécurité des actifs, à

la fiabilité des informations, au respect des règles et

directives et voir à l'optimisation des ressources sont

respectés. Quant aux objectifs spécifiques, il faudra

préciser de façon concrète la manière dont les

auditeurs réaliseront un certain type de diligences.

Il importe de préciser lors de l'analyse du risque

d'audit que l'auditeur doit avoir la maîtrise de l'environnement de

l'entité à auditer avant de procéder à la mission

proprement dite.

II.1.2. Phase de déroulement de la mission

Cette phase débute par une réunion d'ouverture;

cette réunion présente à l'audité les objectifs

assignés à la mission: c'est l'examen du rapport

d'orientation.

Ensuite, de commun accord avec l'audité, il sera

établi un chronogramme des diligences à effectuer par l'auditeur:

c'est le planning de travail. Par la suite, c'est l'entrée dans la phase

pratique. Ici les auditeurs mettront en exergue leur expertise, pour entre

autre évaluer le contrôle interne et procéder à des

travaux de révision.

Ø L'évaluation du contrôle

interne

Elle permet à l'auditeur d'apporter un jugement de

qualité sur l'ensemble de sécurités mises en oeuvre pour

maîtriser le fonctionnement des activités et par voie de

conséquence, d'apporter des améliorations susceptibles de rendre

le contrôle interne plus performant. Chaque dysfonctionnement, chaque

anomalie constatée lors de l'analyse du contrôle interne donne

lieu à l'établissement d'une feuille de révélation

des problèmes apparents (FRPA). A la fin de l'évaluation du

contrôle interne, où seront évalués les points forts

et les points faibles de l'entité auditée, l'auditeur ressortira

les points de non compétitivité et proposera des solutions

susceptibles de renverser la tendance

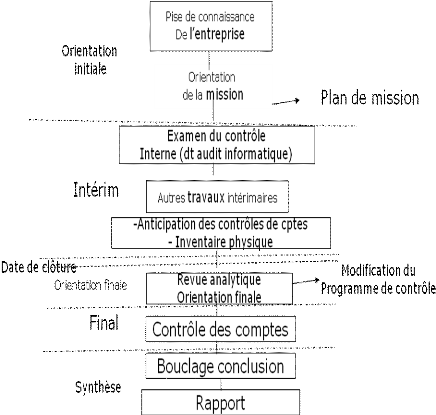

Ø Schéma de la démarche de

l'évaluation du contrôle interne

II.2. Phase de finalisation de la mission et techniques des

auditeurs

II.2.1. Phase de finalisation de la

mission.

A la suite de la mise en oeuvre de toutes les diligences par

l'auditeur pour remplir son cahier de charges, il sera établi un rapport

de mission. Ce dernier est établi à partir des différentes

feuilles de révélation des problèmes apparents. Ledit

rapport contiendra les problèmes rencontrés, leurs causes et les

recommandations faites par les auditeurs. Il devra respecter un certain nombre

de principes :

Ø Il doit avant sa phase de finalisation être

présenté aux responsables audités pour amendement;

Ø Il doit être établi de manière

claire, objective, convaincante et diffusé le plus rapidement possible

;

Ø Il doit être conçu pour les besoins de

ses utilisateurs et doit donc être compréhensible par eux.

II.2.2. Techniques des

auditeurs.

Les auditeurs doivent mettre en oeuvre un ensemble de techniques

et outils à savoir :

Ø Les procédures analytiques:

L'utilisation des procédures analytiques dans le cadre d'un audit

interne consiste : « à faire des comparaisons entre les

données résultant des comptes et des données

antérieures, postérieures ou prévisionnelles de

l'entité ou des données d'entité similaires afin

d'établir des relations entre elles ; à analyser les variations

significatives et les tendances; à étudier et à analyser

les éléments ressortant de ces comparaisons».

Ø L'observation physique: L'objectif

ici est de s'assurer de l'existence réelle des actifs acquis par

l'organisation auditée;

Ø La confirmation directe: c'est le

fait de recueillir les informations concernant les opérations

réalisées par l'entreprise auprès des différents

partenaires avec qui l'audité les a réalisé, le but

étant de détecter les différences entre les informations

en provenance de l'audité et de ses partenaires;

Ø Les sondages: L'étendue des

opérations effectuées par l'organisation rend très

fastidieuse une analyse exhaustive de toutes les informations. A cet effet, le

sondage permet de déterminer les comptes, opérations ayant un

caractère significatif et sur la base desquels les opérations

d'audit interne seront effectuées.

Parmi les outils qu'utiliseront les auditeurs pour arriver

à leurs fins, l'on peut citer l'outil informatique, les

questionnaires.

CHAPITRE II : ENVIRONNEMENT

COMPTABLE ET PROCESSUS DE TRAITEMENT COMPTABLE DES ACHATS

Nous parlerons dans ce chapitre de

l'environnement comptable et du processus de traitement comptable des

achats.

Section

I : généralités sur l'environnement comptable et

principes d'organisation

Pour s'assurer du degré de fiabilité des

informations fournies par une entité, il est judicieux avant tout de

déterminer les échanges qu'elle a avec les composantes de son

environnement. Puis par la suite, il faudra déterminer les

préalables en termes d'organisation pour assurer le meilleur traitement

des données.

I.1 Généralités sur l'environnement

comptable

L'environnement comptable est constitué de l'ensemble

des personnes qui échangent avec le service en charge des questions

comptable et financières des documents comptables. Ces personnes peuvent

être membres de l'organisation à laquelle est rattachée

ledit service ou non. En dépit du caractère interne ou externe de

ces personnes à l'organisation, l'on distingue au niveau de la

comptabilité des flux entrants et des flux sortants.

Les flux entrants sont les documents comptables qui

proviennent des différentes directions de l'organisation et qui

matérialisent leurs activités. Ces documents sont transmis au

service comptable pour comptabilisation. Ils constituent la matière

première du travail comptable. On peut distinguer quelques uns comme les

documents en provenance de :

Ø La direction de ressources humaine, comme les

bulletins de paie, les supports de conventions de prêts et autres

documents matérialisant les opérations spécifiques

effectuées avec le personnel et ayant des incidences financières

;

Ø La caisse, comme les arrêtés journaliers

de caisse, les brouillards de saisie, les fiches de contrôle et

d'inventaire de caisse ;

Ø La direction des ventes, comme les factures de vente,

les bons de commandes reçus des clients, les bordereaux de livraison

signés des clients ;

Ø La direction générale, comme les

documents émis par la direction et devant être traduits en termes

de comptes (projet d'affectation des résultats) ;

Quant aux flux sortants, il s'agit des documents émis

par le service comptable et financier pour l'information des tiers. Il peut

s'agir:

Ø Des états financiers de synthèse

(bilan, compte de résultat, TAFIRE, état annexé) et des

grands livres de comptes

Ø Des documents d'information sur le personnel

employé (DIPE) ;

Ø Des relevés de comptes de tiers extrait du

Grand Livre ;

I.2. Principes d'organisation

Si le traitement comptable des opérations n'exige pas

une structuration particulière du service comptable et financier, il

paraît assez évident que par mesure de précaution,

certaines dispositions soient prises pour anticiper sur certaines erreurs ou

fraudes susceptibles de se produire dans le temps. Or, dans un environnement

comptable et financier non organisé, il est difficile, voire même

impossible d'apprécier la réalité de l'information

comptable. D'où la nécessité d'édicter un certain

nombre de règles, qui ne garantissent pas forcement la

régularité et la conformité des traitements comptables,

mais offre de sécurités permettant d'avoir un commencement de

confiance sur les états financiers qui seront édités. On

peut aborder entre autre la séparation des pouvoirs, l'existence d'un

manuel de procédures, l'autocontrôle des fonctions, lequel peut

être fait aux travers des agents qui interviennent durant les

étapes clés du processus de traitement comptable des achats.

Section II : processus

de traitement de l'information comptable

Nous parlerons dans cette section de la notion de traitement

de l'information comptable et étapes clés du processus de

traitement de l'information comptable.

II.1 Notion de traitement de l'information comptable.

Pour mieux appréhender la notion de « traitement

de l'information comptable », il faudrait tout d'abord définir les

termes suivants : « traitement » et « information comptable

».

Selon le dictionnaire Larousse, le traitement est l'

«ensemble des opérations que l'on fait subir à des

matières premières, à des substances ou à des

matériaux pour les transformer».

Tandis que l'information est une donnée qui augmente

notre connaissance. De manière générale elle est un :

«élément de connaissance susceptible d'être

représenté à l'aide de conventions pour être

conservé, traité ou communiqué » .

Pour ce qui est de l'information comptable

particulièrement, elle est appréhendée comme la

transcription comptable des faits économiques; lesquels sont

définis comme «tout phénomène juridique,

économique, ou simplement matériel modifiant ou susceptible de

modifier, dans leur nature ou dans leur valeur, les éléments du

patrimoine de l'entreprise ».

L'information comptable est en général

mesurable, c'est-à-dire qu'elle prend la forme de chiffre. Elle peut

être perçue de deux manières:

Ø la donnée: ici il s'agit de la matière

première; en elle seule elle n'a aucun sens et n'en prend un

qu'après traitement;

Ø l'information: elle a un sens et permet de prendre

des décisions. Elle renseigne son destinataire sur une situation

donnée.

On pourrait voir le traitement de l'information comme

l'ensemble des opérations que l'on fait subir à une donnée

(information brute) pour la transformer en information (produit fini) ayant un

sens et susceptible de servir les utilisateurs. Toutefois, toute information

issue d'un tel processus de traitement n'est pas toujours utile aux yeux de

ceux à qui elle est destinée d'où l'importance

d'apprécier les critères de qualité de l'information.

II.2. Etapes clés du processus de traitement de

l'information comptable.

Le service comptable et financier, dans l'exécution de

sa mission, est semblable à une entreprise industrielle. Il

intègre des matières premières dans sa machine de

production pour produire de l'information comptable qui sera diffusée

aux tiers et mis en stockage dans le respect de la durée légale

de conservation des documents comptables et financier.

Il existe trois grandes étapes dans le processus de

traitement de l'information comptable : collecte des données, traitement

proprement dit, et diffusion de l'information comptable.

Ce processus est propre à chaque organisation

dépendamment de sa taille, du volume de ses activités, de ses

objectifs et des choix stratégiques de la direction. L'on peut

néanmoins le structurer de la manière suivante:

Ø Collecte des données et pièces

comptables : elle doit être exhaustive afin de respecter le

principe de l'exhaustivité de l'information comptable. Tri ou classement

des données et documents précédemment collectés par

type de journal comptable: il s'agira ici d'identifier pour chaque pièce

comptable les journaux auxiliaires qui seront utilisés;

Ø Contrôle des pièces comptables

: ce premier contrôle permet de vérifier: la

qualité des pièces justificatives fournies, la conformité

de ses pièces par rapport à la procédure mise en place;

permet d'effectuer le contrôle arithmétique et le rapprochement

par rapport aux sommes décaissées;

Ø Codification des pièces comptables

: il s'agira d'attribuer un code à chaque pièce

comptable.

Ø Imputation manuelle des dites pièces

: il s'agit d'identifier les comptes à débiter et

à créditer avec leurs montants respectifs;

Ø Contrôle des imputations : ce

contrôle permet de valider les imputations précédemment

faites. Il est exercé par le chef comptable.

Ø Saisie informatique des pièces

comptables imputées : l'imputation éventuelle dans le

logiciel de comptabilité mis en place au sein de l'entreprise;

Ø Contrôle des saisies :

à partir du brouillard informatique, procède à la

vérification des saisies comptables ci-dessus faites. Eventuellement,

s'il y a des corrections à opérer, elles seront faites et l'on ne

passera à l'étape suivante qu'après validation de ces

corrections;

Ø Edition balance, journaux et grand livre

provisoires : Périodiquement (mensuellement,

trimestriellement), le gestionnaire édite les balance, journaux et

grands livres provisoires aux fins d'effectuer un contrôle de

cohérence ;

Ø Contrôle de cohérences :

ledit contrôle est effectué pour vérifier la

cohérence entre tous ces états imprimés;

Ø Analyse et justification des soldes des

comptes et travaux d'inventaire : annuellement, notamment en fin

d'année il est opéré des travaux d'inventaire pour

clôturer les comptes de l'entreprise. Ces travaux tiennent compte des

principes de la comptabilité dont la prudence, la séparation des

exercices. L'analyse des comptes fait partie de ces travaux. Il s'agit

d'opérer une analyse compte par compte et surtout des comptes d'attentes

et de transferts pour se rassurer que leurs soldes sont exacts et ne tiennent

compte que des opérations qui devraient s'y rattacher.

Ø Saisie des ajustements et des

écritures de fin d'exercice;

Ø Clôture des comptes : c'est

l'opération par laquelle les comptes de l'organisation sont

bloqués ; aucunes modifications, ni suppression ne pouvant à

partir de ce moment intervenir.

Ø Edition balance, grand livre et journaux

définitifs ;

Ø Confection des états financiers

;

Ø Diffusion des résultats.

DEUXIEME PARTIE :

APPROCHE PRATIQUE DE L'AUDIT INTERNE DES ACHATS DE MEDICAMENTS A L'HOPITAL

PROTESTANT DE MBOUO

CHAPITRE I:

PRESENTATION DE L'HOPITAL PROTESTANT DE MBOUO ET DESCRIPTION DU PROCESSUS

D'ACHATS DE MEDICAMENT

Il sera question dans ce chapitre de présenter

l'hôpital protestant de Mbouo et décrire le processus d'achats de

médicament.

Section I :

présentation de l'hôpital protestant de Mbouo

Pour une meilleure présentation de cet hôpital

nous allons première lieux ressortir son historique et son

activité. En deuxième lieux son environnement interne et

externe.

I.1 historique et activité

I.1.1historique

L'hôpital protestant de Mbouo est une oeuvre de

témoignage chrétien de l'Eglise Evangélique du Cameroun

crée en 1928 par les missionnaires français dans le but

d'améliorer les conditions de santé des populations et de lutter

contre des maladies épidémiques de la région vu les

difficultés qu'elles rencontraient pour se rendre dans les

hôpitaux voisins. Cet hôpital est situé dans la province de

l'ouest, département des KOUNG KHI, arrondissement de POUMOUGNE ville

de BANDJOUN à une dizaine de mètres de l'axe principal de

BANDJOUN-BAFOUSSAM.

I.1.2 Activités

L'hôpital protestant de Mbouo a pour activité

principal l'administration de soins de santé dans les domaines de

traumatologie, gynécologie, chirurgie, réanimation, laboratoire

et analyse médicale, otorhinolaryngologie, ophtalmologie, stomatologie,

kinési masso thérapie, imagerie médicale, et morgue.

Les services de cet hôpital sont offert à l'aide

d'un équipement performant et un personnel qualifiés et

dévoué composé de : un médecin

biologiste, un traumatologue, un chirurgien, un

otorhinolaryngologiste, un ophtalmologue, un dentiste, des médecins

généralistes et des infirmiers qualifiés.

II.2. Environnement de l'hôpital protestant de Mbouo

II.2.1 Environnement interne de l'hôpital

protestant de Mbouo

L'environnement interne de l'hôpital protestant de Mbouo

est constitué des éléments suivant:

Ø Conseil d'administration ;

Ø Comité de suivie de gestion ;

Ø Médecin chef ;

Ø Gestionnaire ;

Ø Infirmier chef ou surveillant

général ;

Ø Médecins chef de service.

II.2.2. Environnement externe de l'hôpital

protestant de Mbouo

Les principaux partenaires externes de l'hôpital

protestant de Mbouo sont les suivants:

Ø les clients (entreprises et particuliers);

Ø la direction de l'oeuvre médicale ;

Ø l'association franco-camerounaise

« BIAGNE » ;

Ø les concurrents ;

Ø Les fournisseurs.

Section II :

Description du processus d'achats de médicament

Nous essayerons dans cette section de décrire le

processus d'achat de médicament.

II.1. L'expression des besoins, la sélection des

fournisseurs et le lancement de la commande

Nous allons essayer de décrire comment nait le besoin,

la sélection des fournisseurs et le lancement de la commande.

II.1.1. L'expression des besoins

L'expression du besoin est faite par le magasinier compte tenu

de la situation de stock. Dès l'atteinte du stock d'alerte, ce stock

d'alerte est constitué d'un stock de sécurité et d'un

stock minimum fixé pour chaque type de médicament. Le magasinier

transmet l'état de stock en émettant une proposition d'achat au

comptable matière. Le comptable matière à son tour

établit une demande d'achat qui sera visée par le gestionnaire et

le médecin chef.

II.1.2. La sélection des fournisseurs

Une fois que la demande d'achat est remplie, une consultation

des fournisseurs est faite en se référant à la base de

données par le comptable matière, et le fournisseur le qui offre

les meilleur conditions (qualité, prix, délais de livraison et

conditions de règlement) sera sélectionné. Cette base de

données pourra être consultée par tout le service comptable

mais seule le comptable matière peut apporter des modifications aux

prix.

II.1.3. Le lancement de la commande

La commande est faite sur la base d'un bon de commande

signée par la le comptable matière le gestionnaire et le

médecin chef. Cette commande sera envoyée au fournisseur puisque

la plupart des fournisseurs son située a Bafoussam..

Le bon de commande sera établi en plusieurs exemplaires

qui seront dispatchés de la manière suivante :

Ø une copie pour le magasinier pour rapprochement entre

le bon de commande et le bon de réception lors de la livraison;

Ø une copie pour la comptabilité pour

rapprochement entre le bon de commande le bon de réception et la

facture ;

Ø une copie au comptable matière pour le suivi

de la commande ;

Ø une copie au fournisseur.

II.2. La réception des

médicaments, comptabilisation de la facture et le règlement

Nous allons essayer de décrire comment les

médicaments sont réceptionnés, comment la facture est

comptabilisée ainsi que son règlement.

II.2.1. La réception de la marchandise

Les médicaments sont réceptionnés sous la

présence du magasinier et éventuellement du comptable

matière.

Un rapprochement est effectué par le magasinier et le

comptable matière chacun à sont tour entre les quantités

et qualité porté sur le bon de commande et le bon de

livraison.

Le magasinier fait deux copies du bon de livraison pour

transmettre à la comptabilité et au comptable matière.

Ensuite le magasinier va établir un bon de

réception en quatre exemplaires qui sera signé par le

comptable matière et le magasinier :

Ø une copie à la comptabilité ;

Ø une copie au magasinier;

Ø une copie au caissier principal pour

vérification lors du règlement

Ø une copie au comptable matière pour

confrontation au bon de commande.

Lorsque les médicaments livrés ne sont pas

conformes à la commande, ceux-ci seront réceptionnés tout

en émettant une réserve sur le bon de réception.

L'information sera remontée au comptable matière en cas de

détérioration et à la comptabilité en cas de

différence sur les prix. Le comptable matière va remonter

l'information au fournisseur pour régularisation la situation.

II.2.2. Comptabilisation de la facture fournisseur

Les écritures comptables sont saisies manuellement sur

la base des factures fournisseurs reçues avant d'être

déversées dans le logiciel de gestion commerciale.

II.2.3. Le règlement de la facture

fournisseur

Le règlement des fournisseurs a lieu le jour convenu

entre le fournisseur et l'hôpital. Le délai de règlement

des fournisseurs est habituellement un mois. Le règlement peut

être effectué en espèce ou par cheque. L'initiation du

règlement est fait par le gestionnaire

CHAPITRE II : EVALUATION DES PROCEDURES APPLICABLE A

L'HOPITAL PROTESTANT DE MBOUO

Dans ce chapitre nous allons premièrement

procéder à une vérification de l'existence et

évaluation du contrôle interne, ensuite à l'application

permanente des procédures et enfin au diagnostic et recommandations.

Section I :

VERIFICATION de l'existence du contrôle interne et audit sur les zones de

risque

Nous allons examiner l'existence du contrôle interne et de

l'audit des zones de risques.

I.1. Vérification de l'existence et

évaluation du contrôle interne

I.1.1. Vérification de l'existence du

système de contrôle interne

Après avoir décrit le processus d'achat, nous

allons faire un test pour vérifier l'existence effective du

système de contrôle interne. Pour cela, nous avons choisi au

hasard trois dossiers d'achat que nous avons suivi à partir de

l'émission des demandes d'achat jusqu'au règlement de

celles-ci.

Constat:

Ø Pour le dossier d'achat N°2, le rapprochement

entre la facture, le bon de livraison et le bon de commande n'est pas

matérialisé ;

Ø Pour le dossier d'achat N°2, la demande d'achat

n'a pas été déclenchée sur la base d'une fiche de

stock, elle n'a pas été signée par le comptable

matière et il n'y a pas de rapprochement entre la facture, le bon

de commande et le bon de livraison.

Ø Pour le dossier d'achat N°3, il n'y a pas eu de

demande d'achat, absence d'une fiche de stocks.

En définitive, sur les trois dossiers d'achat

contrôlés, il apparaît que :

Ø le rapprochement entre la facture, le bon de commande

et le bon de livraison n'est pas systématique ;

Ø l'inexistence des factures pro forma ;

Ø les demandes d'achat ne font pas

régulièrement partie dans le dossier d'achat.

Ainsi, les éléments retrouvés en plus

grand nombre confirment la description du processus. Pour conclure, on peut

dire que malgré les faiblesses constatées, le processus

décrit est celui qui est appliqué pour les achats de

médicaments de l'hôpital protestant de Mbouo.

I.1.2. Evaluation du contrôle

interne

Cette évaluation permet de faire ressortir les zones

de risque qui sont les suivantes:

Ø L'inexistence d'un fichier fournisseur et la mise en

concurrence de ceux-ci.

Ø Le rapprochement entre bon de commande, bon de

livraison et la facture n'est pas systématique.

I.2. Audit sur les zones de risque.

Nous allons auditer les zones de risque

décelées lors de l'évaluation du control interne. Son

objectif c'est de vérifier si les risques constatés sont

réels et de proposer des mesures pour y remédier.

Pour cela, nous avons choisi au hasard dix transactions

d'achats qui ont été entièrement traitées à

l'aide du processus étudié, pour avoir la confirmation que les

risques théoriques relevés au cours de l'évaluation du

contrôle interne sont réels.

I.2.1. Audit sur l'existence d'un fichier et la mise en

concurrence des fournisseurs.

L'évaluation des procédures des demandes d'achat

doit donner l'assurance que toute demande d'achat a fait l'objet d'une

consultation du fichier fournisseurs et de la sélection de ceux-ci. Pour

cela, nous avons choisi 10 demandes d'achat.

Constat:

Les résultats de cet audit ont permis

de faire les constats suivants.

Ø Sur les dix demandes d'achat auditées, nous

avons remarqué que sept n'ont pas fait l'objet d'une sélection

des fournisseurs. Nous avons aussi remarqué que le fichier le

fournisseur est faible et peu consulté.

Ø La sélection des fournisseurs n'est pas

systématique.

I.2.2. Audit sur les commandes, rapprochement et mode

de règlement

Nous avons choisi dix bons de commande accompagnés de

leurs demandes d'achat et bon de livraison ainsi que le mode de

règlement. Ainsi, l'évaluation des procédures relatives

à ce test doit donner l'assurance que :

Ø les bons de commandes se déclenchent sur la

base des demandes d'achat;

Ø il y'a eu rapprochement entre bon de commande et bon

de livraison ;

Constat:

Les résultats de cet audit ont permis de faire les

constats suivants.

Ø Les zones de risques relevées lors de

l'évaluation du contrôle interne se confirment. Cela montre que

l'entreprise n'est pas protégée contre les réceptions des

marchandises non conformes à la commande.

Ø Sur les dix bons de commande

sélectionnés, seules quatre n'ont pas été

établies à partir d'une demande d'achat. Cela est

inquiétant car l'entreprise risque de commander des marchandises dont

elle n'en a pas besoin.

Section

II : diagnostic et recommandations

Nous allons dans cette section faire un diagnostic sur la

situation de l'entreprise afin d'apporter des suggestions.

II.1 Diagnostic

II.1.1. Points forts

Ø Approbation de la demande d'achat par le comptable

matière, le gestionnaire et le médecin chef : Lorsque la

demande d'achat est établie par le magasinier, celle-ci sera transmise

au comptable matière. Cette mesure va permettre à l'entreprise de

contrôler le niveau du stock avant d'établir la demande d'achat,

et de ne pas établir une demande d'achat pour des marchandises qui

existent suffisamment en stock afin d'éviter le sur stockage.

Ø L'existence d'un rapprochement entre bon de commande

bon de livraison : Cette technique permet d'éviter la

non-conformité des médicaments commandés et les

médicaments livrés.

Ø Existence d'une signature et du cachet de la

société fournisseur : Effectivement, cette procédure

permet à l'entreprise de se protéger des contentieux qui

l'opposent avec le fournisseur.

Ø L'aménagement des magasins : En effet,

l'entreprise dispose d'un magasin de stockage dans lesquels les

médicaments sont rangés. Pour chaque article un code est

attribué pour pouvoir suivre le mouvement d'entrée et de sortie

de chaque article.

Ø L'existence d'inventaires : Cette

procédure permet de contrôler la conformité entre le stock

physique et le stock comptable. Ceci permet de réduire le risque de vol

des marchandises.

II.1.2. Points faibles

Nous avons relevé les faiblesses ci-dessous.

Ø Il n'y a pas de procédures écrites pour

les activités de l'hôpital en général et

pour les opérations d'achats en particulier ;

Ø insuffisance de l'analyse des écarts lors des

inventaires physiques. En cas d'écarts entre le stock physique et le

stock comptable, ces écarts ne sont pas suffisamment analysés

pour en savoir l'origine ;

Ø Le rapprochement entre la facture bon de commande et

le bon de livraison n'est pas systématique ;

Ø Les bons de sortie ne sont pas toujours visés

par le comptable matière.

Ø Les fournisseurs ne sont pas mis en concurrence.

Cette technique va permettre à l'entreprise d'éviter de signer

des contrats de complaisance avec les fournisseurs.

Ø Les commandes se font sur la base d'une demande

d'achat: Cette procédure permet d'éviter les commandes fictives

des marchandises.

II.2. Risques et suggestions

Nous avons remarqué d'après l'audit et la

synthèse faits ci-dessus, que les faiblesses sont dues essentiellement

à la conception et à l'application des procédures.

Dans cette dernière section, nous allons essayer de

faire ressortir les risques et de proposer des recommandations à

ceux-là, voire même proposer la perspective de mise en

application.

II.2.1. Absence d'un manuel de procédures

L'hôpital ne dispose pas d'un manuel de

procédures qui va permettre de définir clairement les

tâches.

Risque :

Ø Cumul des tâches incompatibles ;

Ø Difficulté de remplacer le comptable

matière

Ø Non atteinte des objectifs de contrôle

interne.

Suggestion :

Toutes les activités de l'hôpital en particulier

les opérations du cycle d'achat de médicament doivent être

effectuées sur la base des procédures formalisées pour

éviter le cumul des fonctions incompatibles. Celles-ci doivent

être à la portée de tout le monde pour leur servir de

référentiel pour une compréhension et une exécution

uniformes de leurs activités.

Ce manuel doit être mis à jour

régulièrement pour pouvoir maintenir l'hôpital dans une

dynamique de progrès nécessaire à sa survie et à sa

position dans son secteur d'activité.

Nous avons fait une proposition de procédures pour le

cycle des achats de médicament à l'hôpital protestant de

Mbouo

II.2.2. Insuffisance de l'analyse des écarts

constatés entre le stock physique et le stock comptable

En effectuant des travaux d'inventaire cela constitue une

force pour l'entreprise, mais en cas d'écarts constatés entre le

stock physique et le stock comptable, il n'est pas insuffisance analysé

pour rechercher son origine.

Risque :

Ø Il peut avoir vol de médicaments.

Recommandations :

Le gestionnaire doit prendre toutes les mesures

nécessaires pour qu'il y ait inventaire physique et une analyse

profonde des écarts. Pour cela, tout écart constaté entre

le stock physique et le stock comptable doit être analysé de

manière à retrouvé son origine, au besoin à

imputé les responsabilités et à le

régularisé.

II.2.3. le rapprochement entre la facture, le bon de

commande et le bon de livraison ne sont pas systématiques

Nous avons remarqué sur les dossiers il n'y a pas

toujours également qu'une seule facture qui a été le

rapprochée entre la facture, le bon de commande et le bon de livraison

ne sont pas systématiques.

Risque :

Ø L'entreprise risque d'être surfacturée

en cas de complicité entre le comptable matière et le fournisseur

puisqu'il n'existe pas de facture pro forma.

Ø Elle risque de comptabiliser plus de ce qu'elle

devait en cas de non-conformité entre la commande et la facture et que

l'information n'est pas remontée au niveau de la comptabilité.

Recommandations :

Le service des achats devrait imposer au fournisseur de

l'envoi d'une facture pro forma pour lui laisser le choix d'apprécier

les conditions figurant sur la facture pro forma avant l'envoi définitif

de la facture.

La comptabilité devrait effectuer un rapprochement

entre la facture, le bon de commande et le bon de livraison avant de passer

les écritures comptables.

II.2.4. Les bons de sortie ne sont pas toujours

visés par le comptable matière.

En cas de déstockage, le visa du comptable

matière ne figure pas sur le bon de sortie.

Risque :

Ø Sortie abusive d'articles en stock en cas de mauvaise

foi ;

Ø Non fiabilité de l'état des mouvements

sur stocks ;

Ø Ecart entre stock comptable et stock réel.

Recommandations :

La signature du magasin doit être

matérialisée sur le bon de sortie, et que celui-ci doit demander

en plus du bon de sortie, une demande d'achat pour renforcer la

sécurité et protéger le patrimoine de l'entreprise.

II.2.5. La compétitivité entre les

fournisseurs.

Risque :

L'entreprise risque de signer des contrats de complaisance

avec les fournisseurs.

Recommandations :

L'entreprise doit avoir pour chaque médicament

plusieurs fournisseurs. Elle doit négocier avec chacun d'entre eux afin

de choisir celui qui offre les meilleures conditions.

CONCLUSION GENERALE

Notre objectif dans cette étude a été

notamment de faire ressortir l'évolution de la fonction d'audit, et

notamment d'audit interne. Il en découle que la fonction d'audit interne

n'est pas à confondre avec certaines fonctions et que

dépendamment des objectifs qui lui seront assignés par la

direction, cette fonction pourra s'étendre sur plusieurs domaines

d'applications en vue d'améliorer l'efficacité dans la gestion

des ressources dont dispose cette organisation. Il est à noter que

l'audit interne ne peut être exercé convenablement et atteindre

ses objectifs que si au préalable une démarche appropriée

d'audit est mise en oeuvre pour améliorer l'efficacité de

l'organisation et surtout de son processus de traitement de l'information

comptable relative aux achats.

Ce processus de traitement de l'information comptable

revêt une importance capitale, eu égard entre autres aux objectifs

que l'on assigne à l'information comptable et aux critères de

qualité de cette information. Notons-le, l'audit interne du processus de

traitement de l'information comptable vise la maîtrise des

différentes étapes de transformation des données en

information fiable, permettant de fournir une assurance auprès de ceux

qui l'utilisent, que ladite information a été produite sans

anomalies significatives. Aussi, conviendra t-on qu'il faille avoir une claire

maîtrise de l'environnement de l'organisation et des différentes

échanges qui sont susceptibles d'intervenir et être traduites en

écritures comptables.

La quête de cette maîtrise est la démarche

permanente du personnel financier de l'hôpital protestant de Mbouo, au

niveau de sa représentation camerounaise, organisation mondiale de

protection de la biodiversité, où nous avons eu

l'opportunité d'effectuer notre stage académique. Plus

qu'enrichissant, ce stage nous a permis entre autres d'appréhender la

manière dont est structurée un hôpital, de côtoyer le

milieu professionnel dans tous ses aspects : humain et social, sympathique et

conflictuel, de nous rendre compte de la teneur de notre formation

académique qui vise à nous donner des bases nécessaires

pour comprendre toute forme d'organisation, et faire quelques tests.

Parlant de tests, par références aux standards

internationaux et à la norme interne, nous avons effectué

quelques tests qui nous ont permis de détecter quelques zones à

risque qui, avec la dynamique de perfection entreprise dans l'organisation de

l'hôpital protestant de Mbouo vont sans doute être

réduites.

BIBLIOGRAPHIE

|

I. OUVRAGES GENEREAUX

1. MEYER J, Le contrôle de gestion,

3ème éd, PUF, Paris, 1969.

2. SIMERAY JP, Le contrôle de gestion tome 1,

Entreprise moderne, édition, Paris.

3. LAUZER.P & R. FELLER, Contrôle de gestion et

budget, 5ème édition, SIREN, 1989.

4. LIONNEL COLLINS, GERARD VALIN Audit et contrôle

interne Dalloz, Paris, 1992.

5. CHRISTOPHE VILLALONGA, L'audit qualité

interne, qualité références, DUNOD, Mars

2003.

II. MEMOIRES

1. SINDAMBIWE Amos, L'analyse de la situation

financière d'une entreprise cas de BUFMAR, ULK, 2003

inédit.

2. KAYUMBO Edith, La pratique de la comptabilité

générale dans une entreprise, cas de la CAMERWA, ULK, 2004

inédit.

3. Mémoire fin de cycle MSTCF, rédigé par

Mlle DONFOUET ZAFACK sur l'Audit interne du cycle des immobilisations

corporelles dans une optique d'amélioration de l'efficacité : cas

de WWF-CCPO inédit.

4. Mémoire fin de cycle MSTCF de TCHEUNOU SIALEU

Stéphanie Pascale : L'audit des comptes du cycle du personnel et

l'optimisation des charges salariales inédit.

III. NOTES DES COURS

1. NGAMENI (A), cours de révision et certification

des comptes, IUT-FV de BANDJOUN 2010 inédit.

2. NANDA (T), cours contrôle de gestion et audit,

IUT-FV de BANDJOUN 2010 inédit.

IV. SITES INTERNET

1. http://fr,wekipedia.org./wintil/entreprise.

2.

http://fr,wikipedia.or/capcite

d'autofinancement.

|

|

ANNEXES

ü Annexe 1 : demande d'achat

ü Annexe 2 : bordereau de réception

ü Annexe 2 : facture

|