|

Condensé du mémoire de Master 2 de

Christine CHEVEAU

2006

LA PRODUCTION DES BIOCARBURANTS EN PICARDIE :

QUELLES PERSPECTIVES POUR L'AGRICULTURE REGIONALE ?

UNIVERSITE DE PARIS-X NANTERRE

Master Recherche Sciences Humaines et

Sociales

Mention « Géographie et

Aménagement »

Spécialité « Mondialisation et

dynamiques rurales comparées »

Option « études rurales

comparées »

Directeur de mémoire : Jean-Paul

CHARVET

NB : mémoire terminé en juillet

2006- Le présent condensé a été

rédigé en novembre 2006. Les événements majeurs

survenus entre juillet et novembre 2006 ont été

intégrés entre crochets et en notes de bas de page.

INTRODUCTION

3

1° PARTIE : LE DEVELOPPEMENT DE

LA PRODUCTION DE BIOCARBURANTS EN PICARDIE EN 2004-2005 :

6

A- La Picardie : région

pionnière des biocarburants :

6

L'ensemble des agréments pour les

usines biodiesel en France représentait en 2004 387 500 tonnes, et celui

des unités de bioéthanol 111 000 tonnes.

6

La géographie de la production des

biocarburants est marquée par une profonde disparité entre le

nord et le sud de la France :

6

B- Des cultures encore marginales au

sein de la région :

10

Les cultures

« industrielles » représentaient 2% de la SAU de la

région pour la récolte 2004 :

10

Ces surfaces stagnent depuis

2000 :

11

Les insuffisances de l'approche des

cultures à destination des biocarburants par le biais des cultures

« industrielles » :

11

Les cultures à destination des

biocarburants sont inégalement réparties au sein de la

région Picardie:

12

2° PARTIE : LA PRODUCTION DE

BIOCARBURANTS : VERS UN DEBOUCHE IMPORTANT POUR L'AGRICULTURE

REGIONALE ?

15

A- Un nouvel élan pour le

développement des biocarburants qui se concrétise depuis

2005 :

15

I- La répartition globale entre

filières au niveau français - situation juin

2006 :

15

II- Une géographie agro-industrielle

qui se déconcentre, mais qui demeure marquée par un

déséquilibre entre le nord et le sud de la

France :

17

III- L'émergence de circuits courts

pour l'huile végétale :

19

IV- Des besoins accrus à

l'exportation :

21

B- Les surfaces destinées aux

biocarburants : d'une culture marginale à une culture occupant une

part significative des assolements ?

24

I- Le développement des surfaces

nécessaires au niveau national pour satisfaire les objectifs

français:

24

II- Les perspectives de

développement des surfaces de colza à destination des

biocarburants en Picardie:

24

III- Les perspectives de

développement des surfaces à destination du bioéthanol en

Picardie :

29

CONCLUSION

36

Annexes

39

INTRODUCTION

La production de biocarburants dans le monde

était quasi nulle en 1975, alors qu'en 2004, elle atteignait 35 millions

de tonnes. Il s'agit donc d'une industrie récente, qui a connu un

développement important ces 30 dernières années.

Cependant, ce développement est très inégal : le

Brésil est au 1° rang mondial avec 15,28 millions de m3 de

bioéthanol produits1(*) en 2004-2005, (soit environ 12 millions de tonnes), et

les Etats-Unis sont au 2° rang mondial avec une production de 3 400

millions de gallons d'éthanol en 20042(*) (soit environ 10 millions de tonnes) et de 25 millions

de gallons (environ 75 000 tonnes) de biodiesel3(*).

Le développement en Europe est plus

récent et moins important : l'Union européenne en 2005 a

produit 722 000 tonnes de bioéthanol et 3 184 000 tonnes de

biodiesel.

La législation européenne sur les biocarburants

a été plutôt faite de déclarations de bonnes

intentions dans les années 1980. La Commission a élaboré

un projet éthanol dans les années 1980, mais la confrontation des

intérêts divergents et les coûts budgétaires l'ont

incitée à renoncer fin 1987 à un programme de subvention.

Ayant à faire face à la fin des années 1980 au poids

financier de la PAC, la CEE ne voulait pas retomber dans un autre

système budgétairement lourd. Cependant, les mesures prises pour

réduire certaines émissions et supprimer la présence de

plomb dans l'essence sont essentielles à la fin des années 1980

pour comprendre le démarrage de la production de biocarburants en

Europe4(*). Au même

moment, la réforme de la PAC a également rendu possible ce

démarrage, avec le système de la jachère industrielle, qui

permet aux agriculteurs de continuer à produire des cultures à

finalité non alimentaires sur les terres qu'ils auraient dû geler.

Ces deux éléments, indépendants l'un de l'autre, ont eu

pour conséquence de convaincre au moins partiellement les

pétroliers et les exploitants agricoles de l'intérêt des

biocarburants.

La filière agricole s'est en effet réellement

tournée vers les biocarburants avec l'obligation de geler des terres,

mise en place pour réduire les excédents, mal supportée

par la profession, et la possibilité pour

« échapper » à ce gel de cultiver à

des fins non alimentaires. En 1993, R. Lévy écrivait dans

son rapport sur les biocarburants: « Nous pensons que notre

étude aura montré que le problème posé aujourd'hui

n'est pas un problème énergétique, mais seulement un

problème agricole. Il s'agit d'atténuer, pour notre agriculture,

le choc de la nouvelle PAC et de la mise en jachère »5(*).

2003 marque une rupture dans les directives de

l'Union européenne, avec l'adoption de la directive 2003/30/CE

« visant à promouvoir l'utilisation de biocarburants ou

autres carburants renouvelables dans les transports », et de la

directive 2003/96/CE « restructurant le cadre communautaire de

taxation des produits énergétiques et de

l'électricité ». L'Union européenne a

fixé des valeurs de référence pour les objectifs

nationaux d'incorporation des biocarburants:

- 2%, calculés sur la base de la teneur

énergétique, de la quantité totale d'essence et de gazole

mise en vente sur le marché à des fins de transport le 31

décembre 2005 au plus tard.

- 5,75%, calculés sur la base de la teneur

énergétique6(*), de la quantité totale d'essence et de gazole

mise en vente sur le marché à des fins de transport le 31

décembre 2010 au plus tard.

Pour atteindre leurs objectifs, les Etats membres peuvent

appliquer des exonérations totales ou partielles ou des

réductions du niveau de taxation des biocarburants, avec une modulation

effectuée en fonction du cours des matières premières,

pour éviter toute surcompensation par rapport aux carburants

traditionnels.

A ces deux directives s'ajoute un élément

important de la nouvelle réforme de la PAC : la possibilité,

dès 2004, de cultiver des terres hors jachère afin de produire

des biocarburants, en bénéficiant de la même aide

compensatoire aux surfaces que les cultures alimentaires correspondantes et

d'une aide supplémentaire de 45€ par hectare dite aide aux cultures

énergétiques (ACE ou « crédit

carbone »).

Ces deux directives et l'instauration du

« crédit carbone » s'inscrivent dans des

préoccupations environnementales croissantes et le souci de respecter le

protocole de Kyoto en termes de réduction des gaz à effet de

serre. Cependant, si elles marquent une rupture, elles ne sont pas une

révolution : les objectifs nationaux fixés par la directive

européenne ne sont, du moins pour l'instant, que des valeurs de

référence7(*).

De plus, si ces directives vont bien dans le sens du développement des

biocarburants dans l'Union, elles n'interdisent pas que ce développement

se fasse à partir d'importations.

Le développement des biocarburants en France

n'a débuté qu'après 1992, d'une façon d'abord assez

forte, mais avec ensuite un ralentissement net. Depuis 2003, le mouvement pour

le développement de la production des biocarburants connaît une

relance importante, vu les nouvelles directives européennes.

Ceci s'est traduit concrètement par la possibilité pour

l'éthanol en mélange direct dans l'essence de

bénéficier des exonérations de droits d'accise ainsi que

la création, par la loi de finances de 2005, de la TGAP (Taxe

Générale sur les Activités Polluantes) : cette taxe

est applicable à partir du 1° janvier 2005 sur les carburants

dès la première tonne de produit fossile mise à la

consommation. Les distributeurs de carburants peuvent s'exonérer de

cette taxe en incorporant du biocarburant dans le carburant qu'ils

commercialisent. Le montant de la taxe payée est fonction de la

différence entre le taux fixé par la loi pour les carburants

fossiles et le pourcentage de biocarburants incorporé. Chaque

année, il existe donc un taux d'incorporation qui permet au distributeur

de ne pas payer de taxe. La loi de finances pour 2005 fixait ce taux à

1,2% pour 2005 et 5,75% pour 2010. Ce système est relativement

incitatif, même si le niveau de la taxe pour les pétroliers qui ne

respecteraient pas cette obligation a été jugé

insuffisant, au moins les premières années, par nombre

d'observateurs, notamment de la filière agricole.

Pour l'heure, la production des biocarburants suscite un

engouement d'autant plus fort que le prix du pétrole s'est

envolé. Après avoir fixé via la TGAP en 2005 un objectif

de 5,75% (en valeur énergétique) d'incorporation de biocarburants

dans les carburants fossiles pour 2010, le gouvernement a décidé

d'accélérer le processus. La loi de finances de 2006 a

ramené cet objectif à 2008, et a fixé un objectif de 7%

pour 2010. Le taux d'incorporation de biocarburants dans les carburants

fossiles en 2004 n'étant que de 0,83%, les objectifs fixés sont

réellement ambitieux.

L'enjeu majeur pour les filières de

production de biocarburants devient de réussir à répondre

à la demande ainsi créée, en un temps très

court, tant au niveau des capacités de production industrielle

qu'à celui de la production de la matière première

agricole. Alors que les cultures destinées aux biocarburants

n'occupaient qu'une part marginale de la surface agricole française

(moins de 350 000 hectares en 2004), elles doivent pour répondre

aux objectifs connaître un accroissement rapide. La production nationale

de cultures destinées aux biocarburants devrait occuper plus de

1 500 000 hectares en 2008, et 2 000 000 d'hectares en

2010.

Ce développement des biocarburants est

réclamé par l'ensemble du monde agricole, même si les avis

divergent sur le mode de développement à adopter. En effet, face

à une PAC de moins en moins protectrice, qui veut développer une

agriculture tournée vers les marchés, le développement des

biocarburants est vécu comme l'émergence d'un nouveau

débouché.

Afin de tenter d'analyser dans quelle mesure la

production de biocarburants peut devenir un débouché important

pour l'agriculture française, nous étudierons ici plus

précisément les perspectives de développement des surfaces

cultivées pour l'approvisionnement des usines de biocarburants à

travers l'exemple de la Picardie. En effet, cette région est

particulièrement intéressante, car, région de grandes

cultures, elle a participé pleinement au développement depuis

1992 des trois grandes filières de production de biocarburants

(bioéthanol blé, bioéthanol betteraves, EMHV), tant au

niveau industriel qu'au niveau agricole.

Dans un premier temps, pour comprendre sur quelles bases la

relance de la production de biocarburants s'effectue, nous analyserons le

degré de développement de la production des biocarburants en

2004-2005, juste avant que les effets du plan biocarburant ne se fassent

réellement sentir: nous verrons quels avantages ont permis à la

Picardie de développer depuis 1992 des capacités industrielles de

production de biocarburants dans les trois filières, et comment

l'agriculture régionale répondait à ces besoins et

à ceux des usines limitrophes.

La relance du développement des biocarburants devrait

introduire un changement d'échelle, tant au niveau industriel

qu'agricole : nous étudierons dans un second temps quels sont les

débouchés potentiels qui s'ouvrent aujourd'hui pour les cultures

à destination des biocarburants, afin de tenter d'évaluer quelle

part et quelle importance ces cultures peuvent prendre dans les assolements

régionaux à l'horizon 2008-2010.

1° PARTIE : LE DEVELOPPEMENT DE LA PRODUCTION DE

BIOCARBURANTS EN PICARDIE EN 2004-2005 :

A- La Picardie :

région pionnière des biocarburants :

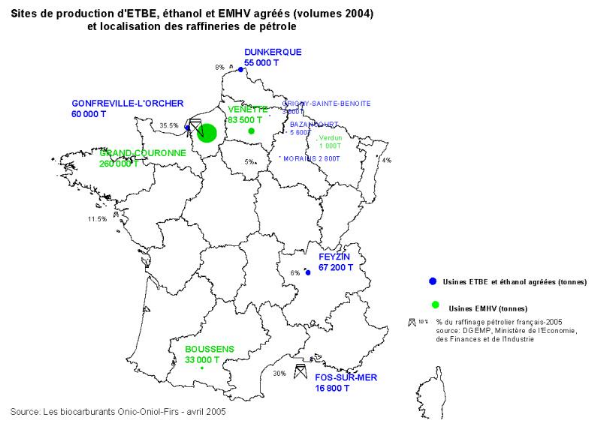

L'ensemble des

agréments pour les usines biodiesel en France représentait en

2004 387 500 tonnes, et celui des unités de bioéthanol8(*) 111 000 tonnes9(*).

Au niveau du bioéthanol, la répartition entre la

betterave et le blé est fortement

déséquilibrée : la part de la betterave est de 70%

(74 000 tonnes de bioéthanol issues de betteraves, 32 000 tonnes issues

de blé en 200410(*)). De fait, la filière bioéthanol est

dominée par les producteurs et industriels sucriers.

Les principales usines ont été mises en

activité avant 1998 : le développement s'est ensuite

nettement ralenti.

La géographie de la production des

biocarburants est marquée par une profonde disparité entre le

nord et le sud de la France11(*) :

Carte n°1 : élaboration personnelle- Fond

de carte : IGN

Les usines de production de biocarburants

agréées en 2004 sont assez peu nombreuses. Au niveau

géographique, elles sont concentrées dans le nord de la

France.

En fait, la carte des usines agréées ne

représente pas l'ensemble des usines de production de biocarburants, car

elle ne prend pas en compte les distilleries d'éthanol ne

possédant pas d'agréments propres, mais participant à

l'approvisionnement des unités d'ETBE. La plupart des distilleries

d'alcool produisent en effet également du bioéthanol pour

approvisionner les unités d'ETBE.

Carte n°2 : élaboration personnelle- Fond

de carte : IGN

Les distilleries ont une capacité de production de

bioéthanol modeste : il n'y a pas d'unité

« géante » entièrement dédiée

à la production de biocarburants. La plus grande distillerie en 2004

était celle d'Arcis-sur-Aube, avec une capacité de production

d'alcool et éthanol de 1 200 000 hectolitres/an (environ

95 000 tonnes). A titre de comparaison, en 2004, l'Espagne avait une

capacité de production de bioéthanol de 257 000 tonnes par an

avec seulement 2 usines de bioéthanol.

De fait, les usines de production de bioéthanol sont

assez nombreuses, avec des capacités de production de biocarburants

relativement modestes. A l'inverse, avec l'unité de Grand-Couronne,

pouvant produire 250 000 T de biodiesel, les usines de production de

biodiesel sont nettement moins nombreuses 12(*). La géographie de l'ensemble des usines est

marquée par une grande disparité entre le nord et le sud de la

France. Ces caractéristiques s'expliquent par plusieurs facteurs.

La concentration des usines de biocarburants dans le nord de la

France s'explique en partie par le fait que le Bassin parisien est le premier

centre de raffinage de carburants en France : la carte des unités

de biocarburants agréées montre une grande adéquation

entre sites de production d'ETBE et raffineries.

La localisation des bassins de production de colza, blé

et betteraves explique également en partie la concentration des usines

de biocarburants au nord de la France : les usines sont localisées

dans ou à proximité des bassins de production de la

matière première agricole.

Cependant, certains choix effectués lors de la

création de ces usines sont essentiels à analyser pour comprendre

la localisation des usines de productions de biocarburants en France et leur

nombre : dans le contexte d'une production naissante ne nécessitant

pas de grands volumes de production, il s'agissait d'abord de

limiter le coût des investissements et de valoriser les

infrastructures et les savoir-faire qui existaient déjà avant

l'apparition de ce nouveau débouché. Les moyens financiers

disponibles étaient relativement limités, d'autant plus que les

sociétés pétrolières, qui ont des capacités

de financement beaucoup plus grandes, n'ont pas souhaité investir de

façon très importante dans la filière. Ce mode de

développement explique par exemple la localisation de la première

usine de biodiesel à Venette, dans une région qui n'est pas la

principale productrice de colza en France.

Ce mode de croissance a favorisé la Picardie,

région de grande culture qui disposait déjà de

distilleries de betteraves et d'une usine de trituration d'oléagineux.

Cette région a ainsi développé des usines dans les trois

filières de biocarburants. Par ailleurs, cette région a

profité de sa proximité avec le port de Rouen pour participer

à l'approvisionnement de la seule usine de grande capacité,

appartenant à la filière biodiesel.

De fait, les cultures à destination des biocarburants sont relativement

développées en Picardie, mais elles n'occupent encore qu'une

faible part des assolements.

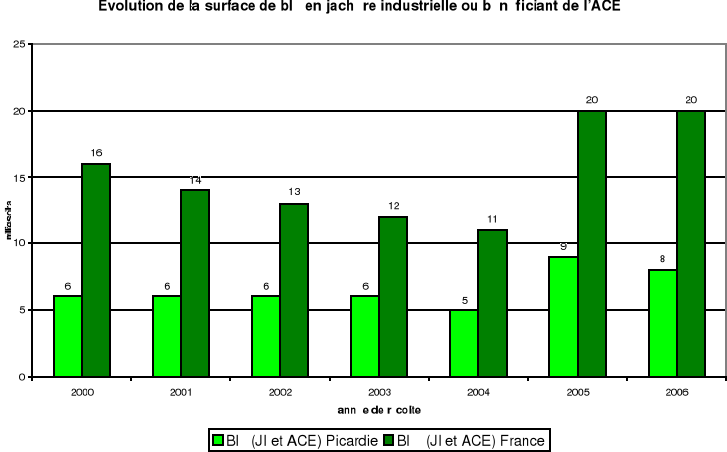

B- Des cultures encore

marginales au sein de la région :

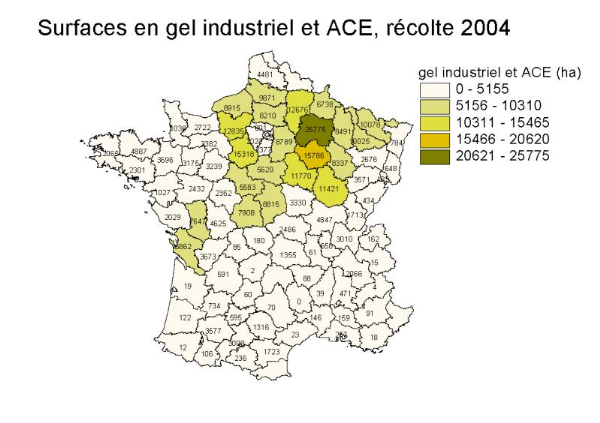

Les cultures

« industrielles »13(*) représentaient 2% de la SAU14(*) de la région pour la

récolte 2004 :

Les cultures

« industrielles » sont surtout développées

dans le nord de la France, notamment dans les régions du Bassin

parisien.

Source : Les aides PAC aux surfaces, cahiers de

l'ONIC, ONIC-ONIOL/SCEES-DPEI, juin 2005- Fond de carte :

IGN

Discrétisation par méthode des seuils

naturels- Carte n°3 : élaboration personnelle

Cependant, les cultures « industrielles »

ont encore peu de poids dans la SAU de la Picardie. Environ 30

00015(*) hectares de

blé, colza et betteraves étaient contractualisés au titre

de la jachère industrielle ou de l'ACE pour la récolte 2004,

toutes utilisations industrielles confondues. Selon la statistique agricole

annuelle Agreste, il y avait en 2004 en Picardie 725 900 hectares de cultures

de blé, colza et betteraves : les cultures

« industrielles » occuperaient donc 4% de ces surfaces et

2% de la SAU16(*) de la

région. La Picardie représenterait environ 10% de la sole de

blé, colza et betteraves « industrielle »

française. L'année 2004 est cependant une mauvaise année

pour les cultures industrielles : le taux de jachère a

été abaissé à 5% et le report sur les cultures ACE

a été faible dans la région. En 2003, 34 000 hectares

avaient été cultivés au titre de la jachère

industrielle blé, colza et betteraves, soit 2,5% de la SAU de la

région. Malgré la présence de plusieurs usines

à approvisionner, les surfaces concernées par la production de

biocarburants demeurent donc faibles, car les volumes produits sont

limités.

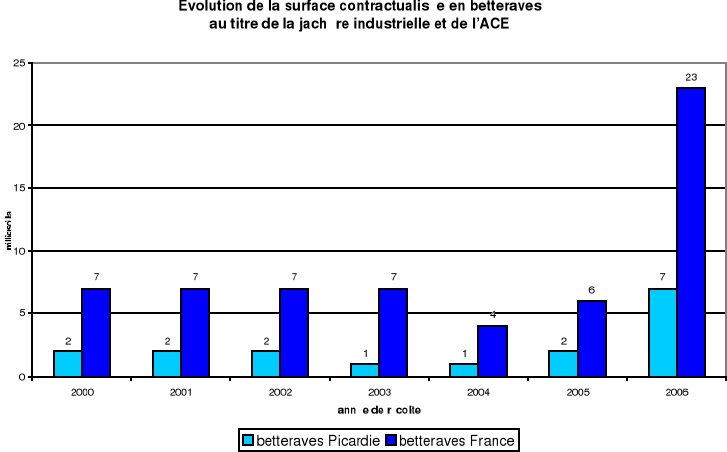

En 2004, le colza « industriel »

(23 000 ha) représentait 34% de la sole colza de la région

avec une sole colza de 66 900 hectares17(*). Le blé « industriel » (5

000 ha) représentait un peu moins de 1% de la sole de blé, et la

betterave « industrielle » (1 000 ha) environ 0,7% de

la sole betteravière.

En 2003, avec 27 000 ha cultivés, le colza

« industriel » représentait 48% de la sole de

colza.

Seul le colza paraît donc avoir atteint une importance

réelle dans les assolements des agriculteurs. Cependant, même

pour cette plante, la Picardie a encore une production

« industrielle » peu développée : avec

23 000 hectares, cette culture ne représente que 2,5% de la SCOP

aidée18(*)+gel.

L'importance du colza « industriel » dans la sole colza

vient aussi du fait que le colza est relativement peu cultivé dans la

région.

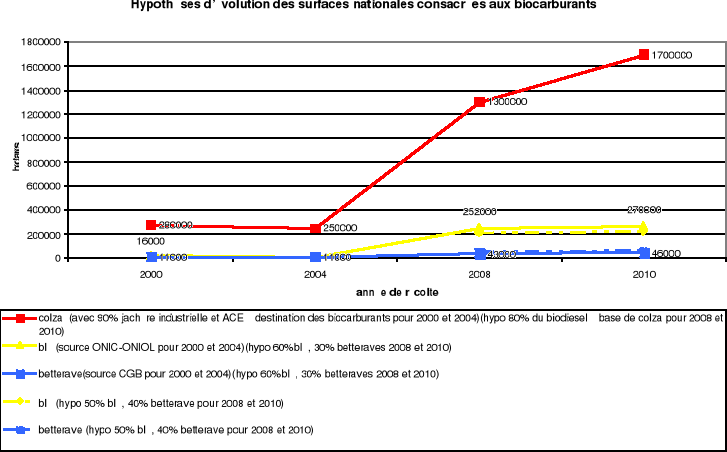

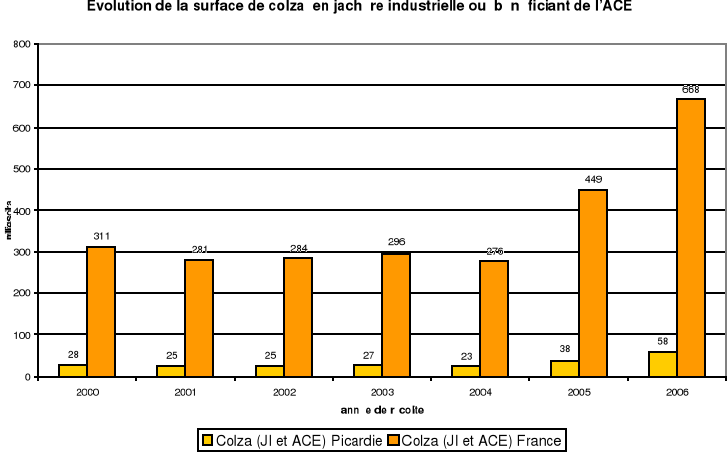

Ces surfaces stagnent depuis 2000 :

Pour l'ensemble de la France, les surfaces

« industrielles » ont connu un maximum en 1999.

L'écart important entre les récoltes 1998 et 1999 est lié

au passage d'une obligation de gel de 5 à 10%. C'est également un

changement de taux de gel, de 10 à 5%, qui explique la diminution

significative des surfaces « industrielles » entre 2003 et

2004, même avec la création de l'aide aux cultures

énergétiques, qui s'est révélée assez peu

attractive.

L'évolution entre 2000 et 2003 est liée au

contexte de stagnation de la capacité de production de

biocarburants en France.

La Picardie suit cette

évolution générale:

|

milliers d'hectares

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Colza

|

28

|

25

|

25

|

27

|

23

|

|

Tournesol

|

0

|

0

|

0

|

0

|

0

|

|

Blé éthanol

|

6

|

6

|

6

|

6

|

5

|

|

Betteraves

|

2

|

2

|

2

|

1

|

1

|

|

Autres

|

4

|

4

|

4

|

3

|

1

|

|

Total

|

40

|

36

|

37

|

37

|

30

|

Source : ONIOL/FIRS, surfaces sous contrats

industriels en Picardie, l'année mentionnée est l'année de

récolte. (jachère industrielle jusqu'en 2003, jachère

industrielle et ACE en 2004)

Les insuffisances de l'approche des cultures à

destination des biocarburants par le biais des cultures

« industrielles » :

Se servir des statistiques des cultures sur

jachère industrielle ou bénéficiant de l'aide aux cultures

énergétiques ne permet qu'une estimation approximative des

surfaces portant des cultures destinées aux biocarburants, surtout au

niveau d'une région comme la Picardie, et ce pour deux raisons

principales.

-Premièrement, il existe des débouchés

industriels autres que les biocarburants. Ainsi, une partie du blé

cultivé sur jachère industrielle, notamment dans la Somme, est

utilisée par l'industrie de l'amidonnerie. Environ 1 000 ha ont

été contractualisés dans ce cadre par des organismes

stockeurs dont le siège est dans la région en 2004, ce qui

représente environ 1/5° des surfaces blé en jachère

industrielle ou bénéficiant de l'ACE en Picardie. Ces surfaces

sont apparemment intégrées par l'ONIOL dans les surfaces de

« blé éthanol ».

-Deuxièmement, des cultures issues de surfaces non

aidées dans le cadre de la jachère industrielle et de l'ACE

peuvent être utilisées pour produire des biocarburants. C'est le

cas des betteraves utilisées dans les sucreries-distilleries. Selon la

CGB, en 2003, 1/3 des surfaces destinées à la production

d'éthanol carburant étaient issues de production hors

jachère industrielle, ce qui représentait environ 3 500

hectares pour toute la France. En 2004, cette part des surfaces hors

jachère industrielle mobilisées a augmenté du fait de la

baisse du taux de jachère : près de 50% des surfaces

utilisées pour la production de bioéthanol étaient hors

jachère cette année-là, ce qui représenterait pour

la Picardie environ 1 000 hectares de betteraves éthanol hors

jachère.

Utiliser les surfaces en jachère industrielle et

bénéficiant de l'ACE pour estimer les surfaces portant des

cultures à destination des biocarburants doit donc se faire avec

précaution. Pour 2004, on peut estimer la surface en colza

« biocarburant » à 21 000 hectares, celle de

betteraves à un peu plus de 2 000 hectares, et celle de blé

à un peu plus de 4 000 hectares.

Les cultures à

destination des biocarburants sont inégalement réparties au

sein de la région Picardie:

Au niveau de la région picarde, pour la betterave, la

géographie des cultures contractualisées pour produire le

bioéthanol suit dans ses grandes lignes celle des bassins de production

de la betterave, puisque pour la campagne 2004-2005, la quasi-totalité

des sucreries et/ou distilleries où livrent des planteurs de la

région proposaient des contrats éthanol, même si la

proportion de contrats éthanol par rapport aux quotas sucriers n'est pas

la même pour toutes les usines.

Pour le blé et le colza, l'approche de la localisation

des cultures qui peut être réalisée à

l'échelle des organismes de collecte19(*) permet de distinguer quelques éléments

remarquables dans la localisation des cultures destinées aux

biocarburants :

- Les cultures de blé et de colza sont relativement

dispersées : il n'existe pas d'organisme collecteur

spécialisé dans les cultures à destination des

biocarburants. Au niveau des exploitations agricoles, il existe même une

atomisation de la production.

- Presque tous les organismes stockeurs importants de la

région collectent du colza à destination des unités

d'estérification. En 2004, 17 des 20 coopératives ayant leur

siège en Picardie avaient contractualisé des surfaces en

jachère industrielle ou ACE.

- A l'inverse, seulement une partie des organismes collectent

du blé « industriel » à destination des

distilleries de bioéthanol: il s'agit essentiellement des organismes de

la moitié est de la région. D'autres organismes situés

plus à l'ouest participent également à la collecte de

blé à destination des biocarburants, mais indirectement,

puisqu'ils livrent du blé « alimentaire » à

l'usine Tate and Lyle, qui peut être en partie transformé en

biocarburants.

La répartition inégale des cultures

destinées aux biocarburants au sein de la région est d'abord le

reflet de l'inégale répartition des cultures de blé,

betteraves et colza « alimentaires », ainsi que du niveau

divers de production des filières biodiesel et bioéthanol.

Cependant, plusieurs phénomènes sont intéressants à

observer :

- Le développement plus faible de la culture de

colza en Picardie par rapport à d'autres régions est vrai pour le

colza « alimentaire » comme pour le colza

« industriel ». Cependant, il est moins accentué

pour le colza « industriel ». Pour 2004, la sole

de colza « industriel » picarde représente 8,5% de

la sole nationale de colza « industriel », ce qui est

supérieur à la part de la sole de colza

« alimentaire », qui ne représente que 5,5% de la

sole nationale de colza « alimentaire ». Il y a notamment

plus de colza « industriel » cultivé dans la Somme

que de colza « alimentaire ». Ceci est une des

conséquences spatiales du système de la jachère

industrielle. Les cultures sur jachère industrielle

bénéficient en effet d'un coût d'opportunité plus

faible que celles de la sole « alimentaire », car elles se

substituent au gel non productif. Or, celui-ci ne doit pas

générer de produits, puisqu'il est interdit de vendre son couvert

(l'exploitant ne peut s'en servir que pour autoconsommation après le 31

août), alors qu'il génère des charges, puisqu'il faut

l'implanter et l'entretenir (le gel n'est en aucun cas de la friche, toute

prolifération d'adventices indésirables est notamment interdite

sur les parcelles en gel).

-La réglementation sur la jachère industrielle

favorise une extrême dispersion des cultures

« industrielles ». Cependant, l'analyse menée ne

doit pas supposer une connexion entre flux de

comptabilité-matière liés aux contrats de jachère

industrielle et d'ACE et flux physiques réels, c'est-à-dire que

ce seraient bien les produits cultivés sur les jachères

industrielles qui seraient ensuite transformés dans les usines de

biocarburants. En fait, la réglementation européenne n'exige pas

cela : elle rend possible des « transferts » de

marchandise.

Soit une sucrerie A qui réceptionne X tonnes de

betteraves « industrielles », mais n'a pas de

capacité de distillation. La sucrerie-distillerie B peut prendre X

tonnes de betteraves non « industrielles » qu'elle a

elle-même réceptionnées et les transformer en

bioéthanol. En échange, les X tonnes de betteraves

« industrielles » vont être transformées en un

autre produit dans la sucrerie A. Pour la comptabilité-matière,

il y a bien eu X tonnes de betteraves « industrielles »

entrées et sorties de la sucrerie A, mais en réalité, les

betteraves n'ont pas eu à être physiquement transportées

jusqu'à l'usine B.

De fait, il n'y a pas de lien physique automatique et

obligatoire entre bassins de production de betteraves, blé ou colza

« industriels » et unités de production de

biocarburants. La carte de la jachère industrielle, en plus du

fait qu'il existe en dehors des biocarburants d'autres débouchés

industriels, ne donne donc pas une vision exacte du bassin de collecte

réel des diverses usines : il existe deux

géographies des cultures industrielles : la première est

liée aux contrats, la seconde aux flux physiques réels.

Vu les échanges entre silos d'un même organisme collecteur et le

type de contrats utilisés entre les divers organismes, ce bassin est

difficile à connaître précisément, et il peut

fluctuer en fonction de l'évolution des autres marchés.

- La structuration de la filière biodiesel avec

Diester Industrie, qui cherche à permettre l'accès aux

débouchés « industriels » à l'ensemble

des exploitants agricoles, même situés loin d'une usine

d'estérification, a permis un développement des cultures de colza

« industriel » sur une grande partie de la

région. En effet, le biodiesel est développé

essentiellement par une société, Diester industrie20(*), qui est détenue par

SOFIPROTEOL (l'établissement financier de la filière

oléagineux française) et SOPROL (société qui

détient également Saipol avec Bunge) à 66.66%, et par

FIDICOOP et FIDINEGOCE à 33.34%. FIDICOOP et FIDINEGOCE sont des

sociétés holding qui regroupent l'actionnariat de nombreux

organismes collecteurs et stockeurs de graines oléagineuses21(*).

A l'inverse, il n'existe pas à proprement

parler de filière bioéthanol blé, chaque usine ayant son

propre mode de développement et d'approvisionnement. En Picardie, le

bioéthanol blé est produit par deux sociétés,

TEREOS et Tate and Lyle, selon une logique très différente.

La volonté de Tereos est d'impliquer personnellement

chaque agriculteur : il est demandé à chaque exploitant

agricole qui veut livrer du blé destiné aux biocarburants de

verser une participation, qui permet de financer une partie des investissements

de l'usine, et de signer un contrat d'engagement pluriannuel. Pour qu'un

exploitant agricole puisse livrer, il faut donc que la coopérative ou le

négoce auquel il livre ait lui-même des droits à livrer, et

que cet exploitant ait versé une participation financière. Cette

organisation favorise donc une concentration des cultures du blé

« industriel » : un agriculteur qui ne livre pas dans

une coopérative associée au projet et/ou qui n'a pas pris un

engagement pluriannuel ne peut pas participer à ce système.

Pour approvisionner l'usine de Tate and Lyle, il n'existe pas

de filière propre aux biocarburants, car la distillerie utilise les

amidons les moins purs issus de l'activité amidonnière, qui sont

dans les autres usines de ce type souvent destinés à la

fabrication d'aliments du bétail. Selon les variations des prix des

marchés, des farines de meilleure qualité peuvent

également être transformées en alcool. La filière de

cette distillerie est donc celle des amylacées. De fait, l'usine

n'utilise pas pour cette activité de blé issu de jachère

industrielle ou bénéficiant de l'ACE.

Depuis 1992, la production industrielle des

biocarburants a crû en France d'une façon assez importante

comparativement aux autres pays européens. Cependant, cette production

avait pour la campagne de commercialisation 2004-2005 des besoins encore

relativement restreints. Ces besoins sont couverts par des unités de

production de biocarburants développées en grande partie à

partir d'usines déjà en activité, dans le but de limiter

les investissements nécessaires.

Ce mode de croissance a favorisé la Picardie,

qui a pu développer des usines dans les trois filières de

biocarburants. Par ailleurs, cette région a profité de sa

proximité avec le port de Rouen pour participer à

l'approvisionnement de la seule usine de grande capacité, appartenant

à la filière biodiesel.

L'approvisionnement de l'ensemble de ces usines a

induit un développement des cultures destinées aux biocarburants

dans la région. Les filières colza et betteraves ont

été développées sur l'ensemble de la région,

alors que celles du blé demeurent plus localisées. Cependant, le

développement de l'ensemble des filières demeure peu

important et la production des cultures contractualisées pour la

production de biocarburants est atomisée. Pour les exploitants

agricoles, il s'agit d'une production marginale, destinée surtout

à valoriser la jachère rendue obligatoire par la réforme

de la PAC de 1992.

Avec la relance du développement des

biocarburants, les quantités de biocarburants nécessaires pour

atteindre les objectifs gouvernementaux sont nettement plus importantes :

la production des cultures destinées aux biocarburants devrait sortir

ainsi de la marginalité.

2° PARTIE : LA PRODUCTION DE BIOCARBURANTS :

VERS UN DEBOUCHE IMPORTANT POUR L'AGRICULTURE REGIONALE ?

A- Un nouvel élan pour le développement

des biocarburants qui se concrétise depuis 2005 :

I-

La répartition globale entre filières au niveau français -

situation juin 2006 :

Suite aux directives européennes de 2003 citées

en introduction, le gouvernement français s'est engagé dans un

plan en faveur des biocarburants, annoncé en septembre 2004 lors de la

visite de J.P Raffarin à l'usine Diester de Venette. L'objectif

était alors l'incorporation en 2010 de 5,75% (en valeur

énergétique) de biocarburants dans les carburants classiques. Le

gouvernement a cependant souhaité ensuite accélérer le

processus et la loi de finances de 2006 a ramené l'objectif de 5,75% de

biocarburants incorporés à 2008 et a fixé pour 2010 un

objectif de 7%.

La première phase engagée en septembre 2004

annonçait la volonté de tripler la production de biocarburants en

2007. Pour cela, le gouvernement augmentait les agréments de

800 000 tonnes, dont 320 000 tonnes pour la filière

bioéthanol et 480 000 tonnes pour le biodiesel.

Lors de l'annonce de ces agréments, le gouvernement a

lancé une deuxième phase pour l'attribution entre 2006 et 2008

de 950 000 tonnes d'agréments supplémentaires. Ces tonnages

ont été révisés à la hausse dès

septembre 2005 ; les agréments pour 2008 ont été

portés à 1 800 000 tonnes, dont 465 000 tonnes

pour l'éthanol et 1 335 000 tonnes pour le biodiesel.

De nouveau, lors de l'annonce de ces agréments, le

gouvernement a lancé une nouvelle phase pour la période

2008-2010, de 1,1 millions de tonnes de biocarburants (950 000 tonnes de

biodiesel et 150 000 tonnes d'éthanol). Les résultats de ce

nouvel appel d'offre devraient être connus fin 2006.

Au total, pour 2010, les agréments

accordés seraient de 3 233 000 tonnes pour le biodiesel, et de

1 046 000 tonnes pour le bioéthanol.

A l'heure actuelle, sur 880 000 tonnes

d'agréments accordés en éthanol, il est difficile de

savoir précisément quelle sera la part du blé et celle de

la betterave. Les agréments n'étant notifiés qu'aux

intéressés, certains ne souhaitent pas en donner exactement le

détail. De plus, les parts du blé et de la betterave

prévues pourraient aussi être modifiées en fonction de

l'évolution plus générale des marchés

céréaliers et betteraviers.

Si Cristanol aboutit bien à une production

réalisée à 70% à partir de blé, la part de

l'éthanol blé sera supérieure à 40% de l'ensemble

de l'éthanol produit : il y a une modification réelle, au

sein de la filière éthanol, de la répartition entre la

betterave et le blé. Ceci est notamment lié à

l'intérêt accru des céréaliers pour cette

filière.

Les capacités de production finales annoncées

pour les diverses nouvelles usines sont importantes : Tereos a deux

projets, l'un de 240 000 tonnes, l'autre de 200 000 tonnes, Cristal

union et Champagne céréales ont un projet commun de 280 000

tonnes, le groupe Soufflet voudrait construire une usine de plus de

300 000 tonnes, Roquette a annoncé le chiffre de 160 000

tonnes, et Abengoa de 180 000 tonnes. D'ici 2010, la production

réelle des diverses usines serra cependant limitée par rapport

aux ambitions affichées. La capacité des nouvelles usines, si

l'on additionne l'ensemble des objectifs affichés par les industriels,

serait de plus de 1 350 000 tonnes, alors que les agréments

prévus par le gouvernement pour atteindre 7% de biocarburants

incorporés en 2010 sont de 1 046 000 T. De plus, des usines

déjà en activité veulent elles aussi saturer leurs

capacités de production, et, pour certaines, les augmenter.

Dans le contexte d'une production sous

agréments, avec des perspectives à l'export limitées par

un possible développement des importations d'éthanol depuis les

pays tiers, certains projets n'atteindront peut-être pas leur objectif de

production finale d'ici 2010, et ce d'autant plus que les freins nationaux au

développement du bioéthanol sont encore forts. En effet,

l'envolée rapide des agréments ne conduit pas forcément

à une croissance toute aussi rapide de la production de biocarburants.

Evidemment, un délai est nécessaire pour la construction de

nouvelles unités, mais, au-delà de cet aspect technique, un

blocage important pèse sur la filière bioéthanol. Les

pétroliers, défavorables à l'incorporation directe

d'éthanol dans l'essence, ne semblent pas, au dire des promoteurs des

biocarburants, mettre à la vente sur le marché français

des bases essence à basse volatilité qui permettraient aux

mélanges éthanol-essence de respecter les normes

européennes en vigueur en la matière.

Ainsi, la relance du développement des biocarburants

en France depuis 2005 se veut ambitieuse, même si certains blocages

freinent sa pleine réalisation pour le bioéthanol. Pour le

biodiesel, l'organisation de la filière oléagineux et le soutien

des pétroliers permettent d'éviter les écueils

rencontrés par le bioéthanol, même si le

développement de l'EMVH colza est confronté à une autre

difficulté : l'augmentation importante nécessaire de la sole

de colza française, défi qui sera analysé plus loin. Cette

relance oblige à la construction de nouvelles usines, de taille plus

importante, qui suit en partie de nouvelles logiques de localisation.

II- Une géographie agro-industrielle qui se

déconcentre, mais qui demeure marquée par un

déséquilibre entre le nord et le sud de la France :

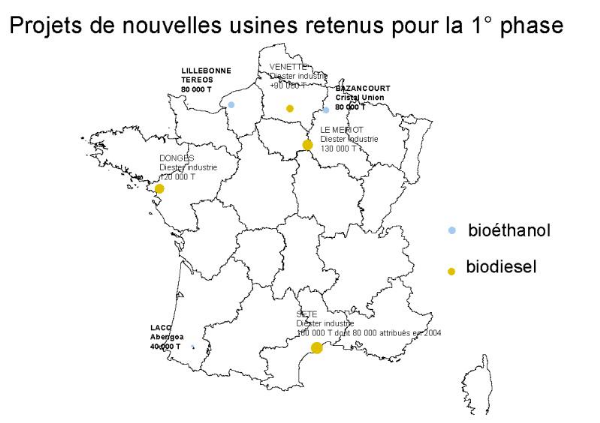

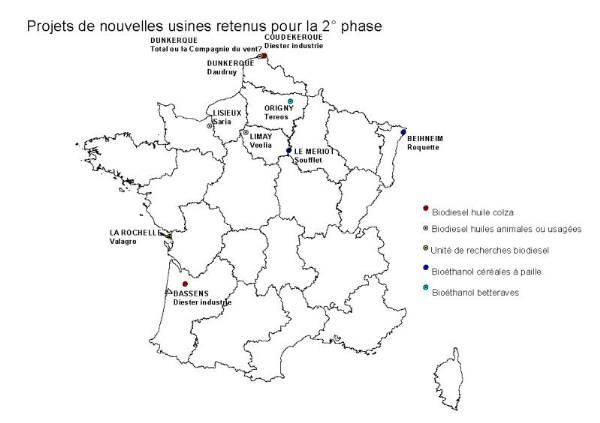

1°) Les nouvelles

usines de la 1° phase (2005-2007) se déconcentrent :

Carte n°4 : élaboration personnelle-

Fond de carte : IGN

L'essentiel de la production de biodiesel et de

bioéthanol demeure situé dans le nord de la France. Malgré

le projet de Sète, plus de 80% de la production de biodiesel sera

concentrée dans la moitié nord de la France. De même, plus

de 80% des agréments d'éthanol (hors ETBE) seront situés

dans cette moitié nord.

Les projets de la filière biodiesel

privilégient des usines à grand volume regroupant sur un

même site trituration, raffinage et estérification. Ils favorisent

des situations d'interface entre zones de production, raffineries et zones de

consommation.

Pour la filière bioéthanol, le

développement de la production va d'abord se faire par saturation des

capacités existantes. Cependant, il existe plusieurs projets de

construction d'usines de grande capacité, dont certaines suivent de

nouvelles logiques de localisation. C'est le cas du projet de Lillebonne et de

celui de Lacq dont les logiques se rapprochent de celles de la filière

biodiesel. Ils privilégient une situation d'interface entre zone de

production de céréales et raffineries de pétrole.

Ainsi, avec le développement d'usines construites

spécialement pour la filière biocarburant, le poids de la

localisation des industries de raffinage de pétrole se renforce.

2°) La carte des

usines de biocarburants à l'horizon 2008 :

Carte n°5 :

élaboration personnelle- Fond de carte : IGN

Pour la filière biodiesel, deux unités se

situent dans la moitié sud de la France, mais cinq nouvelles

unités seront construites dans le nord. Pour la filière

bioéthanol, aucune nouvelle usine n'est prévue dans le sud de la

France. La géographie des biocarburants demeure donc majoritairement

localisée dans la moitié nord de la France.

Les projets

bioéthanol sont en continuité avec les logiques connues pour

cette filière ; à l'inverse, la

deuxième phase marquera un changement important dans le

développement de la filière biodiesel. En effet, alors que

celle-ci s'est développée essentiellement à partir d'huile

de colza, une partie des nouveaux agréments a été

accordée à des usines qui produiront du biodiesel à partir

d'autres matières premières : huiles animales (EMHA) et

huiles usagées.

Pour la filière du biodiesel issu directement de

graines oléagineuses, le maillage du territoire par les usines

d'estérification se complète et est nettement moins

dissymétrique que celui de l'ensemble des usines de biodiesel : la

filière diester veut favoriser une couverture de l'ensemble des bassins

de production de colza et tournesol.

Les premières phases d'augmentation des

agréments de biocarburants continuent de favoriser la Picardie, surtout

dans la mesure où cette augmentation se réalise encore à

partir d'usines préexistantes, mais ce mode de développement

rencontre certaines limites liées en particulier à l'âge de

ces usines. Par exemple, l'usine de Venette ne peut plus augmenter ses

capacités de raffinage : une partie de l'huile

estérifiée dans la nouvelle unité devra donc venir d'un

autre site. Si les deux unités d'estérification fonctionnent

à 100 000 tonnes chacune, se seront près de 400 tonnes

d'huile par jour qui manqueront. Les contraintes liées à

l'âge de ce site pèsent réellement sur son fonctionnement

et ses perspectives de développement.

De plus, l'absence d'interface importante avec des

raffineries défavorise nettement la Picardie, notamment pour le

bioéthanol blé : TEREOS, groupe coopératif

originaire de la région, a choisi d'installer son unité en

Normandie.

[Une troisième phase d'agréments a

été accordée en octobre 2006. Pour le bioéthanol,

les nouveaux agréments (200 000 tonnes) ont tous été

à des projets déjà agréés. L'usine Tereos

d'Origny a ainsi reçu 30 000 tonnes supplémentaires, et

celle de Lillebonne 7 500 tonnes. Pour la filière biodiesel

(900 000 tonnes d'agréments), de nouveaux projets ont

été agréés, dans le même esprit que pour la

deuxième phase, et des compléments ont été

accordés pour des unités déjà

agréées. Pour le bioéthanol comme pour le biodiesel, cette

nouvelle tranche d'agréments ne modifie pas fondamentalement la donne

pour la région Picardie]

Depuis 2005, une véritable relance du

développement des biocarburants en France a été

opérée par le gouvernement, dans le but d'atteindre, voire de

dépasser les objectifs de la directive européenne de 2003. Ce

plan de relance se manifeste essentiellement par l'octroi de nouveaux

agréments à des usines de biocarburants. Cependant,

parallèlement à ce développement à échelle

agro-industrielle, certains acteurs agricoles souhaitent développer des

filières plus courtes.

III- L'émergence de circuits courts pour

l'huile végétale :

1°) Une

législation très peu incitative :

Le code des douanes, dans son article 265, interdit

l'utilisation à la carburation, la vente ou la mise en vente pour la

carburation de produits dont l'utilisation et la vente pour cet usage n'ont pas

été spécialement autorisées par des

arrêtés du ministre de l'économie et des finances et du

ministre de l'industrie. L'article 265 ter prévoit une

taxation d'office en cas d'utilisation d'un carburant sans l'autorisation

requise.

La loi d'orientation agricole adoptée en

janvier 2006 ouvre la possibilité d'utiliser à partir de 2006

l'huile végétale pure en autoconsommation dans les engins

agricoles sans paiement de la TIC. Cette mesure a été

prise grâce à la directive européenne 30/2003, qui permet

l'utilisation des HVP, et sous la pression d'un milieu agricole qui a dû

faire face à une augmentation significative du prix du gazole au cours

de l'année 2005.

A partir du 1° janvier 2007, cette même loi

autorise la vente d'huile végétale pure pour un usage

agricole ou l'avitaillement des navires de pêche

professionnelle. Les modalités de cette autorisation seront

fixées par des décrets ultérieurs.

2°) des

difficultés techniques réelles :

Utiliser de l'HVP nécessite de prendre certaines

précautions, voire de réaliser des modifications au niveau

mécanique, suivant le type de moteur et le taux de mélange

HVP-diesel souhaité.

L'Institut Français des Huiles Végétales

Pures, association de promotion de l'utilisation des HVP, indique que

jusqu'à 5% d'HVP dans un véhicule à moteur diesel, aucune

modification du moteur n'est nécessaire, quel que soit le type de

moteur. Par contre, de 5 à 30%, l'installation de kits de bicarburation

est nécessaire pour les moteurs HDI et TDI. Au-delà de 30% de

HVP, tous les moteurs doivent être adaptés.

La proportion d'huile utilisable est également fonction

de la température extérieure : l'HVP est difficile à

utiliser quand les températures sont basses.

Surtout, il n'existe pas pour l'instant de normes pour

l'HVP : les diverses caractéristiques des huiles pressées

varient et sont plus ou moins adaptées à une utilisation comme

carburant. Cependant, des normes ont été mises au point

et testées, notamment en Allemagne, ce qui pourrait permettre une

avancée assez rapide dans ce domaine.

3°) Un prix de

revient relativement élevé :

Le prix de revient de l'huile végétale pure

concurrence difficilement le gazole, d'autant plus que les exploitants

agricoles bénéficient d'exonérations de TIPP pour leur

consommation de carburants.

Les diverses méthodes de calcul, si elles ne permettent

qu'une estimation, et si elles varient dans le temps en fonction des prix de

vente des graines et tourteaux, montrent cependant que, pour l'exploitant

agricole, préférer l'autoconsommation de son HVP par rapport

à l'achat de carburant à l'extérieur n'est pas

évident économiquement.22(*)

4°) Un

développement embryonnaire :

Il existe un intérêt réel des

agriculteurs pour le pressage du colza à la ferme, mais qui n'est pas

centré que sur la production de biocarburants : il s'agit d'une

démarche plus globale visant d'une part à la réduction des

coûts d'approvisionnement des exploitations, avec l'utilisation de l'HVP

mais aussi des tourteaux en autoconsommation, et/ou d'autre part à

l'augmentation de la valeur ajoutée à la ferme des produits

vendus sous forme d'huile carburant ou autres.

Par ailleurs, certains organismes collecteurs

d'oléagineux pourraient également investir dans des presses, et

produire de l'huile végétale à destination de la

carburation agricole, mais aussi de systèmes de chauffage pour des

entreprises ou des collectivités.

Compte-tenu de l'importance des tourteaux dans cette

production, ce seront certainement les exploitations en

polyculture-élevage qui s'intéresseront le plus à

l'HVP : dans ce contexte, la Picardie, qui n'est pas une grande

région d'élevage, sera peut-être moins engagée dans

ce type de filière courte que d'autres régions.

Ainsi, après une phase de stagnation, le

développement de la production des biocarburants en France connaît

une forte relance, qui se traduit par une multiplication des projets, tant au

niveau des circuits longs que des circuits courts de production. La Picardie

demeure cependant dominée par les besoins générés

par les circuits longs. De plus, la région pourrait aussi participer

à l'approvisionnement d'usines d'autres pays de l'Union

européenne

IV- Des besoins accrus à l'exportation :

1°) Les besoins en

colza se renforcent :

Certains organismes collecteurs

d'oléo-protéagineux français ont déjà des

contrats de jachère industrielle ou ACE avec des usines de trituration

d'autres pays de l'U.E, et en particulier avec des usines allemandes. Ce type

de contrat est cependant plus courant dans l'est de la France que dans le

nord.

De plus, selon une étude menée par l'INRA, la

production potentielle d'huile de colza sur surfaces en jachère

industrielle ou bénéficiant de l'ACE était de 909 000

tonnes, pour une production de biodiesel de 1 844 000 tonnes23(*) : ce seraient donc

près de 900 000 tonnes d'huiles

« alimentaires » de colza qui ont dû être

utilisées en 2004 au niveau européen pour la production de

biodiesel, cet usage venant en concurrence directe avec les usages

traditionnels de cette huile. La France participe donc déjà par

ses exportations de graines et/ou d'huile « alimentaires »

à l'approvisionnement des autres pays de l'U.E. Avec la croissance du

biodiesel dans l'ensemble de l'Union, ce marché pourrait se renforcer.

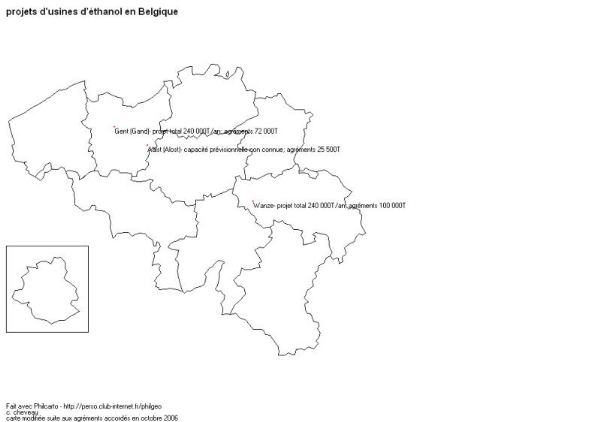

La région Picardie pourrait être plus

particulièrement impactée par le développement de la

production des biocarburants en Belgique. En effet, la Belgique a adopté

un système de promotion des biocarburants proche du système

français, basé sur des réductions de taux d'accise

accordées aux biocarburants produits dans des usines

agréées. L'objectif d'incorporation a été

fixé à 3,37% pour le biodiesel en 2006, avec une augmentation les

années suivantes de 0,92%/an, plafonnée à 5%. La loi

concernant les biocarburants du 10 juin 2006 a fixé un volume maximal

d'agréments de 475 millions de litres (environ 400 000 tonnes) pour

la période octobre 2007-décembre 2008 et de 380 millions de

litres (330 000 tonnes) pour les années 2009 à 2012.

L'appel d'offres pour l'obtention des agréments est en

cours, les résultats devraient être connus à l'automne

2006. [Fin octobre 2006, une première tranche d'agréments de

la filière biodiesel a été accordée aux usines pour

une durée de 11 mois : Proviron (Ostende-48.32 millions de litres,

soit 42 648T), Flanders Bio Fuel (Gistel-40.68 millions de litres, soit 35 905

T), Oléon (Ertvelde- 72 millions de litres, soit 63 548T),

Néochim (Feluy- 125 millions de litres, soit 110 327T). Une seconde

tranche sera accordée ultérieurement. ]

Pour alimenter ces usines, la Belgique dispose d'une

production nationale de colza extrêmement limitée. En 2005,

5 600 ha étaient ensemencés en colza, pour une production de

24 000 tonnes24(*)

(qui permettent donc théoriquement de produire 9 500 tonnes de

biodiesel). Les emblavements semblent avoir presque doublé pour la

récolte 2006, mais la production demeure très faible. La Belgique

aura donc besoin d'importer massivement des graines oléagineuses.

2°)

L'émergence de besoins en blé à destination de la

production de bioéthanol:

Plusieurs pays de l'Union européenne, pour atteindre

l'objectif de 5,75% de biocarburants incorporés en respectant une

répartition équitable entre diesel et essence, ont

développé ou développent actuellement des projets d'usines

de bioéthanol.

C'est le cas de la Belgique, dont les besoins pourront

particulièrement toucher la Picardie, du fait de sa proximité

géographique. Pour le bioéthanol, l'objectif (et le plafond)

était prévu à 7%, soit 1,9 millions d'hectolitres. Mais le

développement des usines de biocarburants en Belgique est un sujet

communautaire polémique. Dans ce contexte, les agréments

prévus ont été portés par la loi du 10 juin 2006

à 2,5 millions d'hectolitres d'éthanol, soit environ 200 000

tonnes pour la période 2008-2012. L'objectif pour l'éthanol est

donc supérieur à l'objectif européen de 5,75% qui

représenterait pour la Belgique 120 000 tonnes d'éthanol.

Pour produire 200 000 tonnes d'éthanol/an, la

Belgique aurait théoriquement besoin de mobiliser 700 000 tonnes de

blé, soit 80 000 hectares avec un rendement de 8.8

tonnes/ha25(*). La

production de blé en Belgique en 2005 a été de

1 740 000 tonnes : 700 000 tonnes de blé

représentent 40% de cette production. Cependant, une partie de

l'éthanol sera produit à partir de betteraves. Produire 2/3 de

l'éthanol belge avec du blé nécessiterait près de

470 000 tonnes de blé, soit 27 % de la production de froment belge.

Les besoins sont donc relativement importants et devraient

être supérieurs à ces estimations, dans la mesure où

certaines usines pensent également vendre hors agréments ou

produire pour l'exportation vers d'autres pays de l'U.E. C'est la

volonté clairement affichée du groupe Südzucker.

Trois usines devraient bénéficier des

agréments belges d'éthanol : elles seraient situées

à Wanze, Gand et Anvers. [Informations disponibles en juillet 2006-

en octobre 2006, les agréments accordés ont

été : Bio Wanze, 125 millions de litres/an, environ 100 000

T ; Alco Bio Fuel (Gand), 91 millions de litres/an, 72 000 T ; Tate

and Lyle (Alost), 32 millions de litres/an, 25 500 T, peu d'informations sont

disponibles sur ce dernier projet]. Les projets de Wanze et Gand sont des

projets de 300 000 m3/an chacun, environ 240 000 tonnes. L'usine de

Wanze, développée par le groupe Südzucker, devrait à

terme utiliser 2/3 de blé et 1/3 de betteraves, ce qui représente

800 000 tonnes de blé pour produire 300 000 m3

d'éthanol et 55 000 tonnes de gluten. L'usine de Gand semble devoir

utiliser avant tout du blé. Pour les usines de Wanze et Gand, les

besoins pour produire 400 000 tonnes d'éthanol à partir de

blé26(*) seraient

de 1 400 000 tonnes de blé. Ceci représente une

évolution importante des utilisations du blé en Belgique,

principalement tournées à l'heure actuelle vers l'alimentation

animale et l'alimentation humaine27(*). Le développement de la production

d'éthanol en Belgique va donc consolider les importations de blé

de ce pays, déjà conséquentes (3,5 millions de tonnes en

2003, 3 millions de tonnes en 200428(*)). Les importations en provenance de France ont

représenté un peu moins de 50% de ces importations en 2003-2004.

Si la France participait à 50% à l'approvisionnement des usines

de Wanze et Gand, ce marché représenterait plus de 700 000

tonnes de blé, ce qui est loin d'être négligeable,

comparé aux besoins générés par les usines

françaises pour atteindre l'objectif de 5,75% d'incorporation, qui

seraient de 1,9 millions de tonnes si ces usines produisaient leur

éthanol à 60% à partir de blé. Le nord de la

France, frontalier, a pleinement son rôle à jouer dans cet

approvisionnement.

Carte n°6 : élaboration personnelle-

Fond de carte Philcarto

Ainsi, avec la relance du développement des

biocarburants au niveau de l'Etat français, l'intérêt accru

des agriculteurs pour les filières courtes de production, et

l'accélération généralisée du

développement de la production des biocarburants dans l'ensemble des

pays de l'Union européenne, la production de matières

premières agricoles destinées à l'approvisionnement des

diverses filières, relativement marginale jusqu'alors, va

nécessairement occuper une part plus importante des assolements en

Picardie.

B- Les surfaces destinées aux biocarburants :

d'une culture marginale à une culture occupant une part significative

des assolements ?

I- Le développement des surfaces

nécessaires au niveau national pour satisfaire les objectifs

français:

Selon le Ministère de l'Economie, des Finances et de

l'Industrie29(*), il

faudrait 2,3 millions de tonnes de biodiesel et 900 000 tonnes de

bioéthanol en 2008 pour atteindre l'objectif d'incorporation de 5,75%.

C'est sur cette base qu'ont été attribués les

agréments des première et deuxième phases du plan

biocarburants.

II- Les perspectives de développement des

surfaces de colza à destination des biocarburants en Picardie:

1°) Un potentiel de

développement important :

Pour analyser les perspectives de développement des

surfaces de colza à destination des biocarburants dans la région,

il serait faux de partir des besoins des usines locales. En effet, les besoins

de la filière au niveau national, voire européen, sont tels que

tout ce que la Picardie pourra produire en colza dans les prochaines

années trouvera débouché.

La Picardie n'est pas une grande productrice de colza :

cette culture subit la concurrence de têtes de rotation plus

rémunératrices, comme la betterave ou la pomme de terre. De fait,

le potentiel de développement du colza en Picardie dépend d'abord

de l'évolution de la marge dégagée par cette culture.

Des prix qui tendent à augmenter :

Le cours de

l'huile de colza profite actuellement du développement de la production

de biodiesel. Alors que la consommation d'huile pour l'alimentation stagne,

c'est la forte croissance de la demande en biodiesel en Europe qui soutient les

prix de l'huile de colza sur les marchés européens.

Les achats européens en huile de colza pour la

production de biocarburants réalisés hors contrats de colza

« industriel » ou ACE, donc sur le marché du colza

« alimentaire », comme expliqué plus haut, ont

entraîné une croissance forte du prix de l'huile de colza.

Cette croissance du prix de l'huile de colza, qui tend

grâce au biodiesel à se déconnecter des fluctuations du

soja, est rendue possible avant tout parce que l'industrie européenne

utilise essentiellement de l'huile de colza pour la production des

biocarburants. La réglementation européenne crée en

particulier un marché « captif » pour le colza au

travers de l'indice d'iode maximal fixé par la norme EN 14214.

Cependant, le quasi-monopole de l'huile de colza dans la

production de biodiesel en Europe pourrait être limité assez

rapidement par l'envolée de ses cours. La Commission européenne

est déjà en train de travailler à une révision de

la norme 14214, afin de « permettre l'utilisation d'une gamme plus

étendue d'huiles végétales dans le biodiesel »,

en optant « pour une démarche

équilibrée » entre production communautaire et

importations30(*).

De fait, si, à court terme, tout laisse à

penser que le cours de l'huile de colza continuera de profiter du

développement du biodiesel en Europe, et sera relativement

déconnecté du cours des autres huiles, à moyen terme,

cette déconnection peut se révéler peu durable. Cependant,

si jusqu'à présent seule l'Europe s'est réellement

intéressée au biodiesel, il n'en est plus de même

aujourd'hui : plusieurs pays, dont les Etats-Unis et le Brésil, ont

lancé des plans ambitieux de développement du biodiesel, à

base d'huile de palme et de soja notamment. Ceci devrait également peser

sur les disponibilités de ces huiles, développer des concurrences

entre leurs usages alimentaires et industriels, et pourrait donc aussi

provoquer une certaine augmentation du cours de l'ensemble des huiles.

Le lien entre augmentation des cours de l'huile de colza et

augmentation des cours de la graine de colza n'est cependant pas

automatique : l'augmentation des prix de la graine de colza pour la

campagne de commercialisation 2005-2006 a été inférieure

à celle de l'huile, le développement des capacités de

trituration étant encore limité.

Ainsi, le prix du colza « industriel » ne

connaît pas d'envolée, mais il est tout de même en

augmentation; le colza devient plus attractif pour les agriculteurs, d'autant

plus qu'avec le développement des capacités de trituration en

Europe, le cours de la graine de colza devrait être moins en

décalage avec celui de l'huile de colza sur les prochaines

campagnes : la production de colza pourrait même devenir

insuffisante pour répondre à la demande des triturateurs.

Cependant, vu le recours possible aux importations à moyen terme, ce

phénomène devrait n'être que conjoncturel.

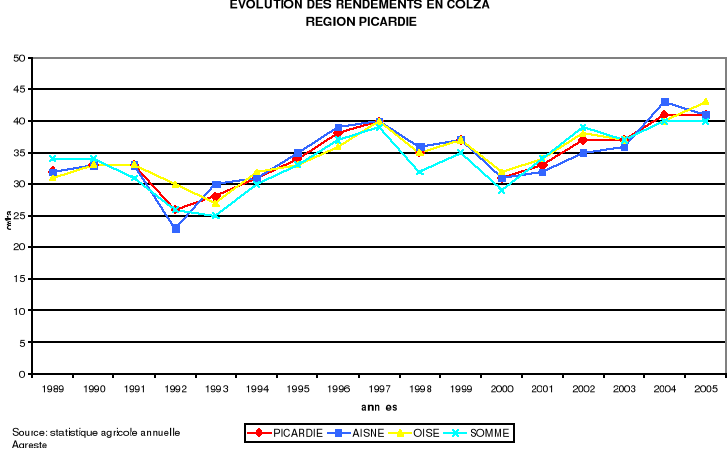

Les rendements ont des

perspectives d'augmentation réelles :

Après avoir augmenté au début des

années 1990, les rendements régionaux en colza ont diminué

à partir de 1997. Cependant, ils augmentent à nouveau depuis

2000, de façon relativement régulière. La lutte contre le

phoma, maladie qui touche le colza, surtout dans les régions où

cette culture revient fréquemment sur une même parcelle, pourrait

aussi permettre d'améliorer les rendements.

Une marge qui devrait

s'améliorer:

Les perspectives d'évolution de marge du colza

« industriel » devraient donc au moins dans un premier

temps bénéficier du marché « captif »

de l'huile de colza, même s'il n'est pas sûr que ce

phénomène soit durable.

Ceci est d'autant plus à l'avantage du colza que les

marges d'autres cultures « concurrentes » n'ont pas les

mêmes perspectives. Le colza « industriel » se

développe d'abord au détriment du colza

« alimentaire », mais il devrait aussi se développer

en remplacement d'autres cultures, dont le pois protéagineux. Ce

développement ne sera pas homogène sur l'ensemble de la

région, mais il est possible y compris dans des zones qui jusqu'ici

cultivaient peu de colza, comme le Santerre, où le pois était

relativement développé jusqu'alors.

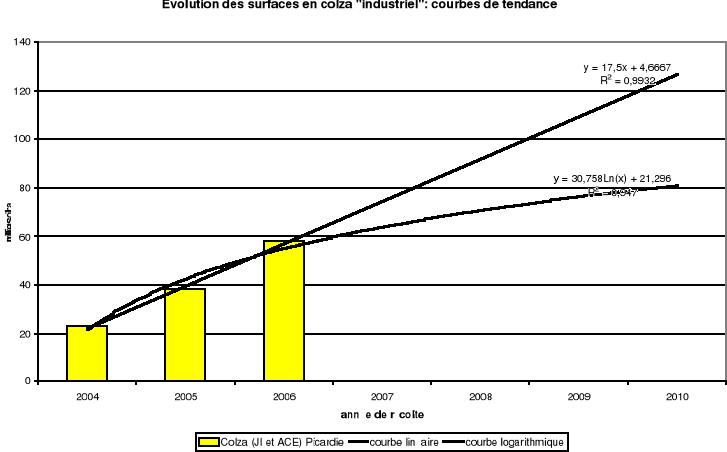

Les surfaces contractualisées pour la récolte

2006 sont de 58 000 hectares31(*). La croissance des surfaces en colza

« industriel » en Picardie entre 2005 et 2006 est de 53%,

ce qui est proche de l'évolution nationale (+ 49%), mais en retrait par

rapport à la campagne précédente (+65%).

La sole totale en colza pour la récolte 2006 selon les

estimations de l'ONIGC est de 87 000 hectares, en progression de 16,5% par

rapport à la récolte précédente. Le colza

« industriel » représenterait 67% de cette surface

totale : la surface en colza « alimentaire »

régresse.

Les courbes de tendance réalisées à

partir de l'évolution des surfaces depuis 2004 laissent à penser

que pour la récolte 2008, les surfaces en colza

« industriel » pourraient se situer entre 70 et 90 000

hectares.

Il est difficile de prévoir l'évolution à

plus long terme, car elle dépend de l'évolution des prix du

colza, sur laquelle va peut-être peser une ouverture plus grande aux

importations d'huile en provenance des pays tiers pour la production d'EMHV, et

du différentiel de marge entre les diverses cultures.

Par ailleurs, comme cela a déjà

été indiqué, une partie du colza produit sur sole

« alimentaire » pourra servir en réalité, de

façon « invisible » pour les exploitants agricoles,

à approvisionner des usines d'estérification, notamment dans des

pays voisins comme l'Allemagne ou la Belgique, qui ont des besoins

supérieurs à leur production de colza

« industriel ».

Source : ONIOL/FIRS 2000-2005 - ONIGC 2006 - ces surfaces

comprennent également d'autres utilisations que les biocarburants

Les perspectives de développement des surfaces pour la

production de bioéthanol ne sont pas de même ordre : elles ne

nécessitent pas de forte augmentation des surfaces cultivées en

blé et en betteraves en remplacement d'autres cultures, mais

plutôt un changement de destination finale des surfaces actuelles. De

fait, pour essayer d'estimer les perspectives de développement des

surfaces à destination du bioéthanol en Picardie, la

démarche ne doit pas comme pour le colza tenter de cerner les

possibilités de développement des cultures de blé et

betteraves dans la région, mais partir des besoins des diverses usines

que la région peut approvisionner.

III- Les perspectives de développement des

surfaces à destination du bioéthanol en Picardie :

Pour le blé, la région

approvisionnera essentiellement les usines de Lillebonne (Tereos) et Nesle

(Tate and Lyle), ainsi que les usines belges.

1°)

L'approvisionnement de l'usine de Lillebonne :

L'usine de bioéthanol blé d'Origny devrait

cesser de fonctionner. Il n'y aura donc plus en Picardie que l'usine Tate and

Lyle de Nesle. Cependant, le projet de Lillebonne touche pleinement la

région Picardie.

Le projet de Lillebonne représente un réel

changement d'échelle par rapport à l'usine qui existait à

Origny. La nouvelle usine a reçu un agrément pour 145 000

tonnes d'éthanol, auxquels il faut ajouter quelques milliers de tonnes

d'agréments que possédait la distillerie blé d'Origny.

L'objectif de production est de 200 000 à 240 000 tonnes de

bioéthanol blé. L'usine devrait si elle atteint cet objectif

utiliser entre 700 000 et 850 000 tonnes de blé, soit entre

75 000 et 95 000 hectares avec un rendement de 9T/ha, qui devraient

être produits d'abord sur jachère industrielle et surfaces

bénéficiant de l'ACE.

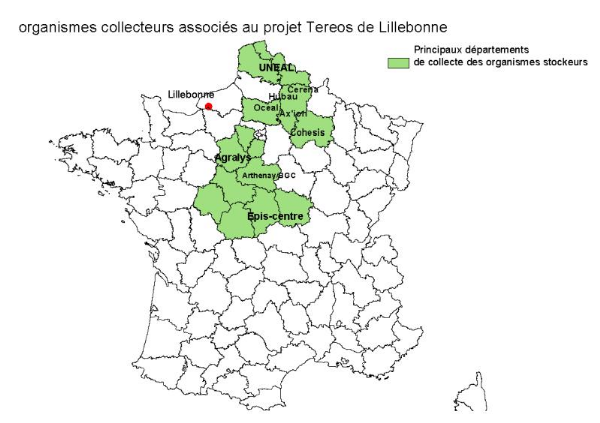

Carte n°7 : élaboration personnelle-

Fond de carte : IGN

Le fonctionnement de cette usine sera de même type que

celui décrit pour l'usine d'Origny-Sainte-Benoîte : pour y

accéder, les agriculteurs devront livrer à un organisme

collecteur associé au projet et payer des « droits

d'entrée ». A l'heure actuelle, ces organismes sont :

Unéal, Céréna, Hubau, Cohésis, Ax'ion,

Océal, Agralys, Epis-centre, la coopérative d'Artenay et l'union

de commercialisation Beauce Gâtinais Céréales32(*). 50% des investissements

nécessaires pour la construction de l'usine de Lillebonne devraient

être couverts par des fonds propres, constitués des apports

« de quelques 40 000 agriculteurs et de leurs

coopératives céréalières »33(*). Les organismes collecteurs de

l'ouest de la Picardie, comme ceux de Normandie, ne sont pas partenaires du

projet Tereos, malgré leur proximité géographique.

La Picardie et le Nord-Pas-de-Calais devraient approvisionner

l'usine de Lillebonne pour la production d'au moins 200 000 tonnes

d'éthanol, ce qui devrait représenter entre 350 et 400 000

tonnes de blé, soit 45 000 hectares, approximativement 15% de la

collecte de ces organismes. Il y avait en région Picardie et

Nord-Pas-de-Calais un peu plus de 750 000 hectares cultivés en

blé tendre en 2004, le nouveau débouché

représenterait donc entre 5 et 6% de la surface en blé de ces

régions. Pour la seule région Picardie, on peut estimer que 260

à 300 000 tonnes de blé seront contractualisées, soit

9 à 10% de la collecte de l'Aisne et de l'Oise, ce qui

représente 29 à 33 000 hectares avec un rendement de 9T/ha.

Les tonnages concernés étant sans commune mesure

avec ceux de la distillerie de blé d'Origny, le rayon moyen de collecte

va forcément être beaucoup plus étendu. Vu

l'éloignement géographique de plusieurs des collecteurs

associés au projet, une partie non négligeable de la collecte

pourra provenir en réalité de « transferts ».

A l'annonce du projet, aucun organisme de collecte proche de Lillebonne n'a

été associé. Les zones de collecte importantes des

entreprises les moins éloignées de Lillebonne sont situées

à plus de 120 km de l'usine (Yvelines, nord de l'Eure-et-Loir, ouest de

l'Oise). Cependant, il est possible que, pour faciliter les

« transferts » de céréales, de nouveaux

organismes collecteurs rejoignent le projet. La coopérative Cap Seine a

notamment émis publiquement son souhait de le faire.

Avec son réseau fluvial, l'Oise dispose d'une liaison

privilégiée vers Rouen : Océal comme les Ets Hubau

possèdent des capacités de stockage à Pont-Sainte-Maxence.

De ce point de vue, l'Eure-et-Loir est moins avantagée.

A l'inverse, l'Aisne et le Nord-Pas-de-Calais disposent de

bonnes liaisons vers d'autres destinations, dont Dunkerque et les ports belges.

Ainsi, ils pourraient être moins tentés d'approvisionner

réellement l'usine de Rouen que certains départements du Centre

qui disposent pourtant de moins bonnes liaisons avec Rouen, mais qui n'ont pas

assez d'autres débouchés.

Le prix payé par Tereos fonctionne sur le

système du prix d'acompte, avec d'éventuels compléments de

prix. La faible attractivité du blé à destination des

biocarburants s'est vu lors de la campagne 2004-2005 : le taux de

jachère ayant été réduit de 10 à 5% de la

SCOP, les surfaces de blé éthanol en Picardie ont baissé

de 24%, et 200ha seulement ont été contractualisées pour

bénéficier de l'aide aux cultures énergétiques. Le

développement du bioéthanol n'ouvre pas en soi un marché

plus fortement rémunérateur que les débouchés

traditionnels du blé.

Cependant, Tereos se dit capable d'assurer pour approvisionner

son usine de Lillebonne un prix proche de celui du blé

« alimentaire ». C'est là un enjeu majeur. En effet,

vu les tonnages concernés et vu le développement du colza

biocarburant, la collecte ne pourra plus être issue presque uniquement

des jachères. Les prix à la production du blé devront donc

atteindre au moins ceux des blés « alimentaires » de

basse qualité, car sinon, les agriculteurs n'ont pas de réel

intérêt à les produire hors jachère. (L'aide de 45

€/ha, avec un rendement de 90 quintaux/ha, ne procure qu'un revenu

complémentaire de 5€/tonne). Une rémunération

correcte du blé biocarburant est d'autant plus nécessaire que

contrairement aux autres blés, l'accès à ce marché

est lié au versement d'une somme non négligeable pour les

producteurs.

2°) Autres

perspectives de développement des surfaces de blé

destinées à la production de bioéthanol :

a- Un

développement plus discret de l'usine Tate and Lyle de Nesle :

Sur le même schéma qu'en 2004-2005, l'usine Tate

and Lyle de Nesle devrait poursuivre son développement. Ceci n'induira

pas forcément une progression de la quantité de blé

utilisée par l'ensemble de l'usine (amidonnerie et distillation), dans

la mesure où l'industrie de l'amidonnerie subit actuellement des

concurrences renforcées, et pourrait être touchée par la

réforme de l'OCM sucre. En effet, la baisse du prix du sucre de 36%

pourrait augmenter la compétitivité du sucre par rapport au

glucose produit par les amidonneries. Les industriels de l'amidonnerie avancent

une diminution des utilisations des céréales pour l'amidonnerie

de l'ordre de 3,5 millions de tonnes34(*). Cependant, cette diminution est incertaine :

d'autres paramètres peuvent modifier les données. C'est le cas de

l'augmentation des cours du pétrole, qui provoque une augmentation de la

demande en éthanol à l'échelle internationale, et par

là une tension sur le prix du sucre, « concurrent »

direct de l'éthanol, notamment au Brésil.

Si cette distillerie voulait produire 300 000 hl de

bioéthanol/an, elle devrait utiliser l'équivalent d'environ

9 500 hectares de blé, provenant toujours essentiellement de la

Picardie, soit environ 1,5% de la sole de blé picarde de 2005-2006. Pour

cette usine, il s'agirait plus d'une consolidation d'une transformation

intérieure à la région dans le cadre de l'amidonnerie que

de l'ouverture d'un nouveau débouché important. Pour les

producteurs, ce développement serait

« invisible ».

b- Des perspectives

communautaires non négligeables:

La région Picardie, qui exporte une partie de sa

production vers les autres pays de l'Union européenne, pourra participer

à l'approvisionnement de ces pays en grains, dans une proportion

impossible à déterminer à l'heure actuelle, car les divers

projets sont souvent encore en cours de gestation. Ce sera certainement le cas

pour les usines belges, dans une proportion non négligeable a priori vu

les besoins expliqués plus haut.

Une partie de la Picardie est en effet plus proche de la

Belgique que du port de Rouen : Saint-Quentin, dans le nord de l'Aisne,

est à 180 km par route de Gand et à 200 km de Wanze, alors

qu'elle est à 240 km de Lillebonne.

Avec des besoins actuellement estimés pour deux des

usines prévues à 1 400 000 tonnes de blé, si la

région arrivait à conquérir un quart de ce marché,

les usines belges représenteraient un débouché aussi

important que l'usine de Lillebonne.

Ce développement pourrait suivre deux schémas.

Les usines belges peuvent passer des contrats de jachère industrielle ou

des contrats ACE avec des exploitants français, comme l'ont

déjà fait des usines de trituration de colza allemandes. Mais

elles peuvent aussi acheter au moins une partie de leur grain sur le

marché dit « alimentaire », hors contrat, ce qui

leur donne une souplesse au niveau des approvisionnements beaucoup plus grande,

et peut-être plus adaptée à leur perspective, qui est non

seulement d'assurer l'approvisionnement de la Belgique en éthanol, en

bénéficiant de réductions de droits d'accise, mais aussi

de conquérir des marchés à l'export.

3°) Un

décollage de la production qui devrait s'effectuer à partir de la

récolte 2007:

Pour la récolte 2006, la surface

contractualisée en blé « industriel » n'est

que de 8 000 hectares, en légère diminution par rapport

à l'année précédente, ce qui peut être

lié aux difficultés de commercialisation que connaît

actuellement la filière éthanol. Cette stagnation des surfaces

contractualisées en blé suit la stagnation constatée au

niveau national, car les nouvelles usines ne sont pas encore en

activité.

Le décollage du nombre de contrats pour

l'approvisionnement de l'usine de Lillebonne devrait s'effectuer pour la

récolte 2007, sa mise en route étant prévue pour la

campagne de commercialisation 2007-2008.

Source : ONIOL/FIRS 2000-2005 - ONIGC 2006 - ces surfaces

comprennent également d'autres utilisations que les biocarburants

Cependant, pour le blé, une partie non

négligeable des surfaces ne sera pas l'objet de contrats : c'est le

cas pour l'approvisionnement de Tate and Lyle, et ce pourrait être

également le cas pour l'approvisionnement des usines belges. De fait,