La production des biocarburants en picardie: quelles perspectives pour là¢â¬â¢agriculture régionale?( Télécharger le fichier original )par Christine Cheveau Université Nanterre Paris X - Master de géographie 2006 |

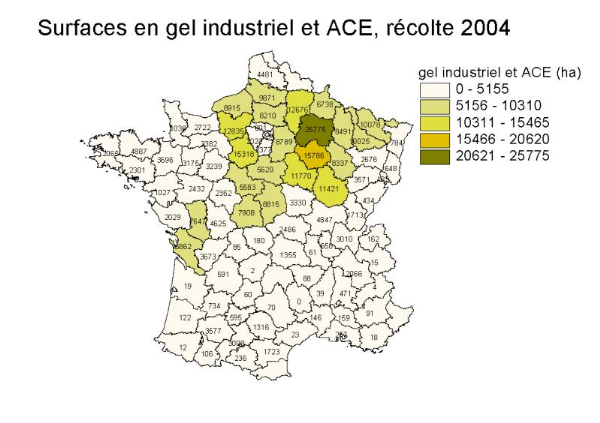

B- Des cultures encore marginales au sein de la région :Les cultures « industrielles »13(*) représentaient 2% de la SAU14(*) de la région pour la récolte 2004 :

Les cultures « industrielles » sont surtout développées dans le nord de la France, notamment dans les régions du Bassin parisien.

Source : Les aides PAC aux surfaces, cahiers de l'ONIC, ONIC-ONIOL/SCEES-DPEI, juin 2005- Fond de carte : IGN Discrétisation par méthode des seuils naturels- Carte n°3 : élaboration personnelle Cependant, les cultures « industrielles » ont encore peu de poids dans la SAU de la Picardie. Environ 30 00015(*) hectares de blé, colza et betteraves étaient contractualisés au titre de la jachère industrielle ou de l'ACE pour la récolte 2004, toutes utilisations industrielles confondues. Selon la statistique agricole annuelle Agreste, il y avait en 2004 en Picardie 725 900 hectares de cultures de blé, colza et betteraves : les cultures « industrielles » occuperaient donc 4% de ces surfaces et 2% de la SAU16(*) de la région. La Picardie représenterait environ 10% de la sole de blé, colza et betteraves « industrielle » française. L'année 2004 est cependant une mauvaise année pour les cultures industrielles : le taux de jachère a été abaissé à 5% et le report sur les cultures ACE a été faible dans la région. En 2003, 34 000 hectares avaient été cultivés au titre de la jachère industrielle blé, colza et betteraves, soit 2,5% de la SAU de la région. Malgré la présence de plusieurs usines à approvisionner, les surfaces concernées par la production de biocarburants demeurent donc faibles, car les volumes produits sont limités.

En 2004, le colza « industriel » (23 000 ha) représentait 34% de la sole colza de la région avec une sole colza de 66 900 hectares17(*). Le blé « industriel » (5 000 ha) représentait un peu moins de 1% de la sole de blé, et la betterave « industrielle » (1 000 ha) environ 0,7% de la sole betteravière. En 2003, avec 27 000 ha cultivés, le colza « industriel » représentait 48% de la sole de colza. Seul le colza paraît donc avoir atteint une importance réelle dans les assolements des agriculteurs. Cependant, même pour cette plante, la Picardie a encore une production « industrielle » peu développée : avec 23 000 hectares, cette culture ne représente que 2,5% de la SCOP aidée18(*)+gel. L'importance du colza « industriel » dans la sole colza vient aussi du fait que le colza est relativement peu cultivé dans la région. Ces surfaces stagnent depuis 2000 : Pour l'ensemble de la France, les surfaces « industrielles » ont connu un maximum en 1999. L'écart important entre les récoltes 1998 et 1999 est lié au passage d'une obligation de gel de 5 à 10%. C'est également un changement de taux de gel, de 10 à 5%, qui explique la diminution significative des surfaces « industrielles » entre 2003 et 2004, même avec la création de l'aide aux cultures énergétiques, qui s'est révélée assez peu attractive. L'évolution entre 2000 et 2003 est liée au contexte de stagnation de la capacité de production de biocarburants en France. La Picardie suit cette évolution générale:

Source : ONIOL/FIRS, surfaces sous contrats industriels en Picardie, l'année mentionnée est l'année de récolte. (jachère industrielle jusqu'en 2003, jachère industrielle et ACE en 2004) Les insuffisances de l'approche des cultures à destination des biocarburants par le biais des cultures « industrielles » : Se servir des statistiques des cultures sur jachère industrielle ou bénéficiant de l'aide aux cultures énergétiques ne permet qu'une estimation approximative des surfaces portant des cultures destinées aux biocarburants, surtout au niveau d'une région comme la Picardie, et ce pour deux raisons principales. -Premièrement, il existe des débouchés industriels autres que les biocarburants. Ainsi, une partie du blé cultivé sur jachère industrielle, notamment dans la Somme, est utilisée par l'industrie de l'amidonnerie. Environ 1 000 ha ont été contractualisés dans ce cadre par des organismes stockeurs dont le siège est dans la région en 2004, ce qui représente environ 1/5° des surfaces blé en jachère industrielle ou bénéficiant de l'ACE en Picardie. Ces surfaces sont apparemment intégrées par l'ONIOL dans les surfaces de « blé éthanol ». -Deuxièmement, des cultures issues de surfaces non aidées dans le cadre de la jachère industrielle et de l'ACE peuvent être utilisées pour produire des biocarburants. C'est le cas des betteraves utilisées dans les sucreries-distilleries. Selon la CGB, en 2003, 1/3 des surfaces destinées à la production d'éthanol carburant étaient issues de production hors jachère industrielle, ce qui représentait environ 3 500 hectares pour toute la France. En 2004, cette part des surfaces hors jachère industrielle mobilisées a augmenté du fait de la baisse du taux de jachère : près de 50% des surfaces utilisées pour la production de bioéthanol étaient hors jachère cette année-là, ce qui représenterait pour la Picardie environ 1 000 hectares de betteraves éthanol hors jachère.

Utiliser les surfaces en jachère industrielle et bénéficiant de l'ACE pour estimer les surfaces portant des cultures à destination des biocarburants doit donc se faire avec précaution. Pour 2004, on peut estimer la surface en colza « biocarburant » à 21 000 hectares, celle de betteraves à un peu plus de 2 000 hectares, et celle de blé à un peu plus de 4 000 hectares. Les cultures à destination des biocarburants sont inégalement réparties au sein de la région Picardie: Au niveau de la région picarde, pour la betterave, la géographie des cultures contractualisées pour produire le bioéthanol suit dans ses grandes lignes celle des bassins de production de la betterave, puisque pour la campagne 2004-2005, la quasi-totalité des sucreries et/ou distilleries où livrent des planteurs de la région proposaient des contrats éthanol, même si la proportion de contrats éthanol par rapport aux quotas sucriers n'est pas la même pour toutes les usines. Pour le blé et le colza, l'approche de la localisation des cultures qui peut être réalisée à l'échelle des organismes de collecte19(*) permet de distinguer quelques éléments remarquables dans la localisation des cultures destinées aux biocarburants : - Les cultures de blé et de colza sont relativement dispersées : il n'existe pas d'organisme collecteur spécialisé dans les cultures à destination des biocarburants. Au niveau des exploitations agricoles, il existe même une atomisation de la production. - Presque tous les organismes stockeurs importants de la région collectent du colza à destination des unités d'estérification. En 2004, 17 des 20 coopératives ayant leur siège en Picardie avaient contractualisé des surfaces en jachère industrielle ou ACE. - A l'inverse, seulement une partie des organismes collectent du blé « industriel » à destination des distilleries de bioéthanol: il s'agit essentiellement des organismes de la moitié est de la région. D'autres organismes situés plus à l'ouest participent également à la collecte de blé à destination des biocarburants, mais indirectement, puisqu'ils livrent du blé « alimentaire » à l'usine Tate and Lyle, qui peut être en partie transformé en biocarburants. La répartition inégale des cultures destinées aux biocarburants au sein de la région est d'abord le reflet de l'inégale répartition des cultures de blé, betteraves et colza « alimentaires », ainsi que du niveau divers de production des filières biodiesel et bioéthanol. Cependant, plusieurs phénomènes sont intéressants à observer : - Le développement plus faible de la culture de colza en Picardie par rapport à d'autres régions est vrai pour le colza « alimentaire » comme pour le colza « industriel ». Cependant, il est moins accentué pour le colza « industriel ». Pour 2004, la sole de colza « industriel » picarde représente 8,5% de la sole nationale de colza « industriel », ce qui est supérieur à la part de la sole de colza « alimentaire », qui ne représente que 5,5% de la sole nationale de colza « alimentaire ». Il y a notamment plus de colza « industriel » cultivé dans la Somme que de colza « alimentaire ». Ceci est une des conséquences spatiales du système de la jachère industrielle. Les cultures sur jachère industrielle bénéficient en effet d'un coût d'opportunité plus faible que celles de la sole « alimentaire », car elles se substituent au gel non productif. Or, celui-ci ne doit pas générer de produits, puisqu'il est interdit de vendre son couvert (l'exploitant ne peut s'en servir que pour autoconsommation après le 31 août), alors qu'il génère des charges, puisqu'il faut l'implanter et l'entretenir (le gel n'est en aucun cas de la friche, toute prolifération d'adventices indésirables est notamment interdite sur les parcelles en gel). -La réglementation sur la jachère industrielle favorise une extrême dispersion des cultures « industrielles ». Cependant, l'analyse menée ne doit pas supposer une connexion entre flux de comptabilité-matière liés aux contrats de jachère industrielle et d'ACE et flux physiques réels, c'est-à-dire que ce seraient bien les produits cultivés sur les jachères industrielles qui seraient ensuite transformés dans les usines de biocarburants. En fait, la réglementation européenne n'exige pas cela : elle rend possible des « transferts » de marchandise. Soit une sucrerie A qui réceptionne X tonnes de betteraves « industrielles », mais n'a pas de capacité de distillation. La sucrerie-distillerie B peut prendre X tonnes de betteraves non « industrielles » qu'elle a elle-même réceptionnées et les transformer en bioéthanol. En échange, les X tonnes de betteraves « industrielles » vont être transformées en un autre produit dans la sucrerie A. Pour la comptabilité-matière, il y a bien eu X tonnes de betteraves « industrielles » entrées et sorties de la sucrerie A, mais en réalité, les betteraves n'ont pas eu à être physiquement transportées jusqu'à l'usine B. De fait, il n'y a pas de lien physique automatique et obligatoire entre bassins de production de betteraves, blé ou colza « industriels » et unités de production de biocarburants. La carte de la jachère industrielle, en plus du fait qu'il existe en dehors des biocarburants d'autres débouchés industriels, ne donne donc pas une vision exacte du bassin de collecte réel des diverses usines : il existe deux géographies des cultures industrielles : la première est liée aux contrats, la seconde aux flux physiques réels. Vu les échanges entre silos d'un même organisme collecteur et le type de contrats utilisés entre les divers organismes, ce bassin est difficile à connaître précisément, et il peut fluctuer en fonction de l'évolution des autres marchés. - La structuration de la filière biodiesel avec Diester Industrie, qui cherche à permettre l'accès aux débouchés « industriels » à l'ensemble des exploitants agricoles, même situés loin d'une usine d'estérification, a permis un développement des cultures de colza « industriel » sur une grande partie de la région. En effet, le biodiesel est développé essentiellement par une société, Diester industrie20(*), qui est détenue par SOFIPROTEOL (l'établissement financier de la filière oléagineux française) et SOPROL (société qui détient également Saipol avec Bunge) à 66.66%, et par FIDICOOP et FIDINEGOCE à 33.34%. FIDICOOP et FIDINEGOCE sont des sociétés holding qui regroupent l'actionnariat de nombreux organismes collecteurs et stockeurs de graines oléagineuses21(*). A l'inverse, il n'existe pas à proprement parler de filière bioéthanol blé, chaque usine ayant son propre mode de développement et d'approvisionnement. En Picardie, le bioéthanol blé est produit par deux sociétés, TEREOS et Tate and Lyle, selon une logique très différente. La volonté de Tereos est d'impliquer personnellement chaque agriculteur : il est demandé à chaque exploitant agricole qui veut livrer du blé destiné aux biocarburants de verser une participation, qui permet de financer une partie des investissements de l'usine, et de signer un contrat d'engagement pluriannuel. Pour qu'un exploitant agricole puisse livrer, il faut donc que la coopérative ou le négoce auquel il livre ait lui-même des droits à livrer, et que cet exploitant ait versé une participation financière. Cette organisation favorise donc une concentration des cultures du blé « industriel » : un agriculteur qui ne livre pas dans une coopérative associée au projet et/ou qui n'a pas pris un engagement pluriannuel ne peut pas participer à ce système. Pour approvisionner l'usine de Tate and Lyle, il n'existe pas de filière propre aux biocarburants, car la distillerie utilise les amidons les moins purs issus de l'activité amidonnière, qui sont dans les autres usines de ce type souvent destinés à la fabrication d'aliments du bétail. Selon les variations des prix des marchés, des farines de meilleure qualité peuvent également être transformées en alcool. La filière de cette distillerie est donc celle des amylacées. De fait, l'usine n'utilise pas pour cette activité de blé issu de jachère industrielle ou bénéficiant de l'ACE. Depuis 1992, la production industrielle des biocarburants a crû en France d'une façon assez importante comparativement aux autres pays européens. Cependant, cette production avait pour la campagne de commercialisation 2004-2005 des besoins encore relativement restreints. Ces besoins sont couverts par des unités de production de biocarburants développées en grande partie à partir d'usines déjà en activité, dans le but de limiter les investissements nécessaires. Ce mode de croissance a favorisé la Picardie, qui a pu développer des usines dans les trois filières de biocarburants. Par ailleurs, cette région a profité de sa proximité avec le port de Rouen pour participer à l'approvisionnement de la seule usine de grande capacité, appartenant à la filière biodiesel. L'approvisionnement de l'ensemble de ces usines a induit un développement des cultures destinées aux biocarburants dans la région. Les filières colza et betteraves ont été développées sur l'ensemble de la région, alors que celles du blé demeurent plus localisées. Cependant, le développement de l'ensemble des filières demeure peu important et la production des cultures contractualisées pour la production de biocarburants est atomisée. Pour les exploitants agricoles, il s'agit d'une production marginale, destinée surtout à valoriser la jachère rendue obligatoire par la réforme de la PAC de 1992. Avec la relance du développement des biocarburants, les quantités de biocarburants nécessaires pour atteindre les objectifs gouvernementaux sont nettement plus importantes : la production des cultures destinées aux biocarburants devrait sortir ainsi de la marginalité. * 13 Le terme de cultures « industrielles » est ici utilisé pour désigner les cultures produites sur jachère industrielle ou bénéficiant de l'aide aux cultures énergétiques. Le terme de cultures « alimentaires » désigne les cultures non produites dans le cadre de la jachère industrielle ou de l'ACE. Ceci ne préjuge en rien de leur utilisation finale : une partie non négligeable des cultures « alimentaires » est utilisée pour des productions non alimentaires. * 14 Calcul effectué avec une SAU de 1 350 000 ha, source Agreste, statistique agricole annuelle 2004. * 15 Source : ONIOL/FIRS- surfaces sous contrats de jachère industrielle ou ACE. * 16 Calcul effectué avec une SAU de 1 350 000 ha, source Agreste, statistique agricole annuelle 2004. * 17 Source : ONIC-ONIOL-FIRS, Picardie « Chiffres clefs », campagne 2004-2005. * 18 La SCOP est ici prise au sens large des cultures bénéficiant des aides compensatoires aux surfaces en 2004 : elle intègre également le lin textile et le chanvre. En 2004, la SCOP aidée+gel était de 938 069 ha en Picardie selon l'ONIC. * 19 Source : contrats ONIOL de jachère industrielle et ACE par organismes de collecte, et enquêtes complémentaires réalisées auprès des organismes de collecte. * 20 A la création de l'usine de Grand-Couronne, il existait en fait trois sociétés : la société DICO (Diester-industrie centre ouest), dont les organismes stockeurs possédaient 47% des actions par le biais de FIDICOOP et FIDINEGOCE et la société Robbe, Diester Industrie n'assurant que la commercialisation. Les deux sociétés ont été absorbées par Diester industrie en 2001, date à laquelle les organismes stockeurs sont entrés directement dans le capital de Diester industrie à hauteur de 33,34%. * 21 Schéma réalisé à partir des données contenues dans info-PROLEA, mai 2003 et du dossier de presse réalisé lors de la venue de J.P Raffarin à Venette, septembre 2004 |

|