2.3.2 Estimation du modèle

Dans la section précédente nous avons validé

la stationnarité des séries de notre modèle. Nous allons

présenter par la suite les résultats de l'estimation d'une part,

d'autre part nous testerons la validité de ce modèle.

2.3.2.1 Résultats de l'estimation

Après avoir transféré notre base de

données d'un fichier Excel à Eviwes, l'estimation nous offre le

résultat suivant :

IDE=cst+ c1CHOM+c2CRO+c3ABM+c4OUV+c5R+c6SEC+c7RD+c8FISC

+c9INF+c10SPAV+c11QR+c12CC+? t

Avec :

IDE : IDE en % du PIB INF : indice prix à la

consommation

CHOM : taux de chômage SEC : taux de scolarisation

secondaire

SPAV : stabilité politique et absence de la violence

CC : contrôle de la corruption FISC : recettes fiscaux

OUV : ouverture commerciale QR : qualité de

réglementation

RD : chercheurs en R&D CRO : taux de croissance de PIB

ABM

: abonnés à la téléphonie mobile

? t : Terme d'erreur Ci : Coefficient attribué aux

variables

65

Nous résumons les résultats de l'estimation (annexe

2), dans le tableau ci-dessous

66

Tableau 11: Résultats de

l'estimation

|

Coefficient Std-Error t-statsitic Prop

|

C(1)

|

-0.357822

|

0.213173

|

-1.678549

|

0.1115

|

C(2)

|

0.249388

|

0.089872

|

2.774928

|

0.0130

|

C(3)

|

0.110210

|

0.022713

|

4.852281

|

0.0001

|

C(4)

|

-0.013415

|

0.091390

|

-0.146792

|

0.8850

|

C(5)

|

0.501001

|

2.757752

|

0.181670

|

0.8580

|

C(6)

|

0.063690

|

0.139341

|

0.457076

|

0.6534

|

C(7)

|

-0.002529

|

0.001317

|

-1.919525

|

0.0719

|

C(8)

|

0.123864

|

0.290253

|

0.426745

|

0.6749

|

C(9)

|

0.064642

|

0.125915

|

0.513375

|

0.6143

|

C(10)

|

2.104096

|

0.943153

|

2.230916

|

0.0394

|

C(11)

|

8.708339

|

5.059518

|

1.721180

|

0.1034

|

C(12)

|

|

3.364593

|

1.744305

|

1.928902

|

0.0706

|

|

R-Squared : 0.800819 F-statistic : 5.257655

Prob(F-statistic) : 0.000960

2.3.2.2 Validation du modèle

Afin d'obtenir un modèle adéquat globalement

significatif et que nous garantit une

meilleure régression, il faut répondre à

quatre conditions. Celles -ci se résument comme suit :

V' Avoir une valeur importante de R-Squared

V' Les résidus ne doivent pas être

corrélés

V' Absence d'hétéroscédasticité

V' Les résidus doivent avoir une distribution normale

2.3.2.2.1 analyse de normalité

L'analyse commence en effectuant un test de normalité

pour les variables à travers le

test de JarqueBera qui suit une loi de (X2), ce test

évalue les écarts simultanés de ces

coefficients avec les valeurs de référence de la

loi normale.

hypothèse du test:

H0 : les résidus suivent une loi

normale

H1 : les résidus ne suivent pas une loi

normale

67

Règle de décision : accepter

l'hypothèse nulle si P-Vlue de JarqueBera est supérieur à

5%.

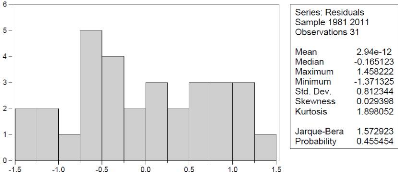

Figure 6 : Test de normalité de

JarqueBera

Le test JarqueBera sur Eviwes(7) nous offre un P-value de

0.455454>5%. Par conséquent la majorité des variables suivent

une loi normale ce qui autorise l'estimation par la méthode MCO.

2.3.2.2.2 l'autocorrélation des résidus

:

Le problème d'autocorrélation des résidus

doit être testé dans le but de vérifier l'existence

d'un bruit blanc qui correspond à « une suite des

variables aléatoire de même distribution et

mutuellement indépendantes. »36.

Hypothèse du test:

H0 : les résidus ne sont as

autocorrélés

H1 : les résidus sont

autocorrélés

Règle de décision :

Accepter H0 si P-Value de Chi Square est supérieur

à 5%.

36Bourbonnais_économétrie 2015 -

9ème édition - 392 pages - 155x240 mm EAN13 : 9782100721511

EAN13 : 9782100721511

68

Tableau 12 : test d'autocorrélation des

résidus

F-statistic 0.024981 Prob. F(2,15) 0.9754

Obs*R-squared 0.102911 Prob. Chi-Square(2) 0.9498

Source : A partir des données de

logiciel

Le Test de Breusch-Godfrey Serial Correlation LM Test effectuer

à travers le logiciel Eviwes (7),( annexe 4) nous fournisse un P-Vlaue

de 0.9498 >5%, par conséquent on accepte l'hypothèse nulle ,

les résidus ne sont pas autocorrélés .

2.3.2.2.3 Le test

d'hétéroscédasticité

La vérification de l'absence d'autocorrélation des

résidus doit être suivie par un test

d'hétéroscédasticité qui

étudie s'il existe une relation entre quelques variables et le terme

d'erreur . Nous utilisons le test de Breush-Pagan-Godfrey (annexe

5).

Hypothèses du test :

H0 :homoscédasticité

H1

:hétéroscédasticité

Règle de décision : accepter H0 si

p-value est supérieur à 5%

Tableau 13 : résultat du test

d'hétéroscédasticité

F-statistic 0.854323 Prob. F(12,18) 0.6013

Obs*R-squared 11.24910 Prob. Chi-Square(12) 0.5077

Source : A partir des données de

logiciel

Les résultats du test nous offrent un P-Value de

F-statisitc et un P-Value de Obs*R-Squared est supérieur à 5%.

Par conséquent nous acceptons l'hypothèse nulle donc notre

modèle est homosélastique.

Après avoir effectué ces différents test

, nous concluons que notre modèle est validé et significatif.

69

|