|

Relation Banque-Entreprise et croissance économique au

Cameroun

1

INTRODUCTION GENERALE

2

Relation Banque-Entreprise et croissance économique

au Cameroun

I. CONTEXTE DE L'ETUDE

Le problème de financement bancaire des entreprises a

toujours été l'objet de controverses et de discussions entre les

banquiers, les investisseurs et les universitaires. Aussi bien dans les pays

développés que dans ceux en voie de développement. Certes,

de par la nature des structures économiques de ces derniers, ce

problème revêt ici une coloration toute particulière. Dans

un monde de plus en plus mis à contribution par la mondialisation,

l'accès au financement bancaire des entreprises est une

préoccupation permanente pour leur compétitivité.

Il reste cependant que, si la relation banque-entreprise pose

moins de problèmes dans les pays développés, c'est parce

qu'une certaine relation de confiance s'est établie entre-elles. Il n'en

va pas de même dans les pays en voie de développement. En effet,

dans ces pays, cette relation se caractérise par une défiance des

banques vis-à-vis des entreprises.

En général, les entreprises attendent des

banques deux types de financement : les cré dits à moyen et long

terme pour le financement des investissements, et les crédits à

court terme pour le financement du cycle d'exploitation.

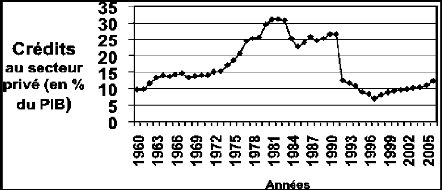

Au Cameroun par exemple, où 90% des entreprises sont

des PME, les banques ont financé avec plus ou moins de réussite

les entreprises, depuis 1960 qui est l'année d'accession du pays

à l'indépendance. On peut donc distinguer dans cette optique

quatre grandes périodes.

La première période est celle qui court de 1960

à 1972 ; le système bancaire pendant cette période est

dominé par les filiales des banques françaises à savoir :

le CL, la BIAO, la SGB et la BNP. Celles-ci vont à travers leurs

politiques de crédit soutenir prioritairement les entreprises

françaises alors installées au Cameroun et de façon

marginale, les entreprises camerounaises.

Il n'y a rien de surprenant dans ce comportement car, comme le

note ATTOUH(1980)1 ; le secteur privé camerounais naissant

à l'époque ne pouvait pas encore bénéficier de la

confiance de ces filiales des banques françaises.

1 ATTOUH M : Appareil

Financier et Structure Economique en Afrique noire. Thèse de

doctorat III ème cycle, Université de Paris X-Nanterre, janvier

1980.

3

4

Relation Banque-Entreprise et croissance économique

au Cameroun

La BCD créée en 1960 n'a pas dès le

démarrage de ses activités orienté ses financements en

direction des entreprises camerounaises pendant les quinze premières

années de son existence. Tout en intervenant de façon marginale

dans le financement de l'agriculture, la BCD a prioritairement financé

la consommation (acquisition de l'électroménager, du mobilier de

maison... etc) et l'immobilier (acquisition des terrains et logements,

construction de logements). Cette première période se

caractérise donc par une politique du système bancaire pas du

tout favorable aux entreprises camerounaises, qui par ailleurs étaient

presque inexistantes (ATTOUH, 1980).

La deuxième période va de 1972 à 1988 ;

elle se caractérise par une réforme du système

monétaire lancée par les pouvoirs publics de la CEMAC

(Communauté Economique et Monétaire d'Afrique Centrale)

dès novembre 1972. Il existe donc deux étapes dans cette

réforme : d'abord au niveau sous régional ; les accords de

Brazzaville des 22 et 23 novembre 1972 avaient pour objectif de faire jouer

à la politique monétaire de la BEAC (Banque des Etats d'Afrique

Centrale) un important rôle dans le financement du développement

des pays membres. Cela s'est traduit d'une part par la distinction qui a

été faite entre les plafonds de reinscompte des opérations

privilégiées et les plafonds de reinscompte des opérations

ordinaires.

Les opérations privilégiées

étaient celles que les gouvernements de la CEMAC devaient encourager et

qui pouvaient avoir un impact positif sur le développement

économique (les PME et l'artisanat, l'agriculture vivrière, les

sociétés coopératives, les campagnes agricoles, les

marchés publics, certaines opérations spéciales comme par

exemple l'importation des denrées alimentaires pour résoudre les

problèmes liés aux mauvaises récoltes du fait soit de la

sécheresse, soit des inondations). Les opérations ordinaires

concernaient toutes celles qui n'étaient pas dans la catégorie

d'opérations privilégiées. A la suite des mesures prises

au niveau du refinancement, on a pu noter que les crédits à

l'économie de la banque centrale sont passés de 17,776 millions

de FCFA en décembre 1972 à 47,821 millions de FCFA en 1978 ; soit

un coefficient de multiplication de 2,690. Les taux de reinscompte

privilégiés s'appliquaient aux opérations

privilégiées tandis que les taux de reinscompte ordinaires

s'appliquaient aux opérations ordinaires. En décembre 1989, ces

taux étaient respectivement de 5,25% et 8,50%.

2 Au niveau des banques, à la suite des

accords de

2 Bulletins mensuels de la BEAC : Etudes Statistique, de 1986

à1988

Relation Banque-Entreprise et croissance économique

au Cameroun

Brazzaville, chaque pays de la CEMAC a entrepris une

réforme de son système monétaire. Il s'agissait pour les

gouvernements de l'époque de maitriser la politique de crédit des

banques et de la canaliser prioritairement vers le financement du secteur

privé national. Pour atteindre ces objectifs, deux mesures importantes

ont été prises par le gouvernement camerounais : la

détention dans le capital des banques installées sur le

territoire d'au moins 51% des parts sociales par les intérêts

publics et privés nationaux d'une part, et d'autres parts ; la

nomination des cadres nationaux aux postes de décision dont notamment la

présidence du conseil d'administration, la direction

générale, la direction du crédit et la direction

d'exploitation.

Ces deux mesures ont eu un impact positif sur la distribution

des crédits. A cet effet, on a pu noter pendant cette période,

une rapide évolution à la hausse des crédits au secteur

privé3. Ceux-ci ont été

multipliés par 20,8 passant ainsi de 49,146 millions de FCFA en 1971

à 1023,928 millions en 1988. Une telle évolution est la preuve

que les banques alors installées au Cameroun ont effectivement

financé le secteur privé. Mais dans cette évolution, le

financement plus accru des entreprises n'a été possible que parce

que, dès 1978, à la suite de sa restructuration, les

interventions de la BCD privilégiaient désormais le financement

des entreprises industrielles, commerciales et de services. C'est ce qui

explique que les banques camerounaises créatrices de monnaie ont pu

ainsi participer activement au financement des entreprises telles que : NOBRA,

CAMLAIT, UCE, SITABAC, AUX BONNE COURSES (supermarché), HOTEL ARCADE,

HOTEL IBIS, SOCAPALM, HEVECAM, ZAPI-EST, SODECOTON, UCCAO. On peut

également noter plusieurs immeubles à usage de commerces ou de

bureaux et/ou d'habitations, des cliniques, des établissements

scolaires... etc.

D'autres part, pendant longtemps, la BCD a été

emmenée à financer seule les PME et les TPE, la création

du FOGAPE en 1975 a incité les banques créatrices de monnaie

à s'intéresser à ce type d'entreprises. C'est pourquoi,

grâce à la contre garantie du FOGAPE, plusieurs PME et TPE dans

tous les secteurs de l'économie furent financés par la SCB, la

BIAOC et la BICIC.

Même si les crédits au secteur privé ont

enregistré une hausse continue pendant la période ; l'analyse par

termes montre une prépondérance de crédits à court

terme (99,95% en

3 Les crédits au secteur privé selon la BEAC

regroupent les crédits aux particuliers et aux entreprises. Les

statistiques de la BEAC sur la question sont agrégées.

C'est-à-dire qu'il n'est pas possible de distinguer la part des

crédits aux particuliers de la part des crédits aux entreprises.

Ceci est d'autant plus vrai que les particuliers ont la possibilité de

créer des entreprises individuelles

5

6

7

Relation Banque-Entreprise et croissance économique

au Cameroun

1972, 89,69% en 1978 et 82,3% en 1988) au détriment des

crédits à moyen terme (0,05% en 1972, 10,31% en 1978 et 17,7% en

1988) et à long terme (0% en 1972, 0% en 1978 et 0.03% en 1988).

Le faible pourcentage des crédits à moyen terme

et la quasi-inexistence des crédits à long terme n'ont pas

véritablement milité en faveur de la création et/ou de

l'extension des entreprises. Au total, on peut dire que les accords de

Brazzaville des 22 et 23 novembre 1972 ont eu un impact positif sur le

financement des entreprises. La politique de crédit qualifiée de

rigide (ATTOUH, 1980) de la période 1960-1972 a donc fait place à

une politique souple de crédit entre 1972 et 1988 et

caractérisée par des taux bon marché. Mais cette politique

de crédit souple a conduit les banques à prendre des risques

démesurés, ce qui a contribué à mettre en

difficulté l'équilibre financier des banques, ceci à cause

des créances compromises et irrécouvrables. Il en a

résulté une crise du système bancaire camerounais,

laquelle a compromis le financement des entreprises entre 1989 et 1998.

La troisième période s'étend de 1989

à 1998. En 1987, le Cameroun connaît sa première grande

crise économique4 ; pour faire face à

celle-ci, le gouvernement camerounais va négocier avec le FMI et la

Banque Mondiale, la mise en place d'un plan d'ajustement structurel. Dans ce

plan, la nécessité de restructurer le système

monétaire déjà sinistré est mise en

évidence. Cette restructuration au niveau des banques passait par trois

volets : la liquidation, la scission-liquidation et la recapitalisation.

A la fin de la restructuration, quatre banques furent

liquidées (la BCD, la BCCC, la CAMBANK et PARIS-BAS) ; trois furent

soumises à la scission-liquidation (la SCB, la BICIC et la MERIDIAN

BIAO) et enfin deux furent recapitalisées à savoir la SGBC et la

STANDARD CHARTERED BANK.

Au niveau de la Banque Centrale, la mise en oeuvre de la

programmation monétaire s'est traduite par un contrôle beaucoup

plus strict de la politique de crédit au niveau des banques.

4 Cette crise s'est traduite par des

difficultés à trois niveaux : finances publiques (où

l'Etat ne pouvait plus honorer ses engagements). Les entreprises publiques et

privées (un certain nombre d'entreprises publiques et privées on

dû être liquidées), et au niveau du système bancaire

qui a été complètement sinistré.

Relation Banque-Entreprise et croissance économique

au Cameroun

Au regard de ce qui précède, il vient que la

fermeture de quelque entreprises publiques et privées conjuguée

le long de la restructuration bancaire (environs 10 ans) aura eu un impact

négatif sur le financement des PME. Les crédits au secteur

privé ont à cet effet enregistré une baisse sensible de

54% entre 1988 et 1998, passant ainsi de 1023,928 millions de FCFA à

474,426 millions de FCA pendant cette période.

La quatrième période (1999 à nos jours)

est celle où le Cameroun renoue avec la croissance. Le secteur bancaire

ayant été assaini, on peut noter que le crédit au secteur

privé enregistre une croissance régulière. Par contre, du

fait de la programmation monétaire, la Banque Centrale (BEAC) a plus

axé son intervention sur la régulation monétaire et non

sur le financement de l'économie. Les banques, malgré la

surliquidité hésitent à se lancer à nouveau

à corps perdu dans le financement des

entreprises5, ce qui pose quand même un

problème aux opérateurs économiques qui ont des

opportunités d'investissements.

La question de financement de l'économie par le

système bancaire camerounais se pose de ce fait avec acuité au

moment où le pays se veut émergent à l'horizon 2035. Le

gouvernement camerounais a d'ailleurs entrepris dans le DSCE (Document de

Stratégie pour la Croissance et l'Emploi à l'horizon 2035) un

ensemble de mesures incitatives fortement axées sur le secteur bancaire.

Ces mesures sont destinées à favoriser ou à faciliter

l'accès au crédit pour la création de richesses. La

présente étude vise examiner les raisons ou les motivations qui

rendent les banques méfiantes lorsqu'il s'agit de financer les PME

malgré les nombreuses mesures qui sont entreprises par l'Etat en vue

d'accroître la concurrence bancaire et l'efficience de

l'intermédiation financière pour faciliter l'accès au

crédit bancaire6.

D'où la problématique suivante :

II. PROBLEMATIQUE DE RECHERCHE

Au Cameroun, les PME ont toujours

bénéficié d'un certain nombre de programme de

développement mis en place par le gouvernement et appuyés parfois

par la banque mondiale, la BAD, l'AFD pour ne citer que ceux là. La

politique de promotion des PME en vigueur au

5 WANDA R : La Revue des Sciences de Gestion,

Direction et Gestion n°228, p. 93 - Finance, fiscalité et

comptabilité FOUDA OWOUND J.P. : « surliquidité des banques

en zone franc : comment expliquer le paradoxe de la CEMAC ? ».

6 DSCE, chapitre 3 : Stratégie de

Croissance ; 3.4.2 : Système bancaire

Relation Banque-Entreprise et croissance économique

au Cameroun

Cameroun avant les réformes monétaires et

bancaires de 1990 s'est traduite par la mise en place des structures d'appui

(CAPME) et de financement (BCD et FOGAPE). Cependant, ces structures ont

montré leurs limites à travers la politique d'appui et de

financement des PME. Ce problème reste encore d'actualité

malgré la crise systémique de 1986 qui a entrainé en 1989,

la restructuration des banques qui se retrouvent présentement en

situation de surliquidité comme l'ont montré ATTOUH(2006) et

FOUDA OWOUNDI Jean P. (2009).

Le présent travail porte sur le décryptage de la

complexité de la relation banque - PME et ses conséquences sur le

financement de l'économie. D'où la question de savoir : Quels

sont les facteurs susceptibles d'influencer le financement des entreprises, et

quel est l'influence du secteur privé sur la croissance ?

De cette question principale ressortent deux questions

spécifiques à savoir :

y' Quels sont les facteurs qui influencent le financement des

entreprises au Cameroun ? y' Quelle est l'influence du secteur privé sur

la croissance au Cameroun ?

III. LES OBJECTIFS

La présente étude a pour objectif d'identifier

les facteurs susceptibles d'influencer le comportement des banques

vis-à-vis des entreprises et l'influence des crédits qui

découlent de la relation banque-entreprise sur la croissance au

Cameroun.

De manière spécifiques, il est question de:

.

a) D'identifier et d'analyser les facteurs susceptibles

d'influencer la demande de

financement bancaire des PME.

b) sur le plan pratique, il s'agit d'analyser la relation

entre le secteur privé et la

croissance économique.

Comme tout travail scientifique ; cette recherche ne saurait

s'effectuer sans hypothèses d'analyse, d'où les suivantes.

8

9

Relation Banque-Entreprise et croissance économique

au Cameroun

IV LES HYPOTHESE D'ANALYSE

Notre travail de recherche sera basé sur trois

hypothèses :

Hypothèse 1 : Les conditions

d'accès au financement bancaire peuvent constituer un frein à

l'éclosion du secteur privé

Le comportement que les banques affichent vis-à-vis des

PME n'est pas toujours de nature à encourager ces dernières

à recourir à l'emprunt bancaire. Autant les taux

d'intérêts sont élevés, autant les garanties

exigées et les délais de récupération sont

contraignants.

Hypothèse 2 : le secteur privé peut

influencer positivement la croissance économique.

Au vue de l'importance que les entreprises constituent dans le

tissu économique, il serait fort probable que le taux de croissance

moyen annuel de 5,5%(7) attendu d'ici à 2020

s'avère utopique.

V. METHODOLOGIE

La méthodologie choisie pour cette étude est la

fois théorique et empirique. Sur le plan théorique ; il s'agira

de démontrer fondamentalement que la relation banque-entreprises est

dominée par un ensemble de critères propres aux banques

camerounaises telle qu'elle est perçue dans la littérature

économique. On montrera particulièrement le lien qui devrait en

théorie unir établissements bancaire et petites et moyennes

entreprises tout comme les raisons du rationnement des crédits

pratiqué par les établissements financiers camerounais à

l'égard des petites entreprises.

Pour analyser les facteurs qui expliquent les

difficultés d'accès des PME au financement bancaire, ainsi que

pour mesurer l'impact du comportement des banques sur le PIB, nous nous

appuyerons pratiquement sur les données secondaires des bulletins

mensuels de la BEAC, CNC de l'INS, FMI et de la Banque Mondiale. Comme

modèle de reference, nous aurons les travaux de McKinnon (1988),

Bencivenga et Smith (1991), Roubini et Sala-I-Martin (1992,1995), Levine (1997)

qui se sont imprégnés du paradigme théorique de la

relation entre libéralisation financière, développement

financier et croissance économique.

7 DSCE : Résumé exécutif ; 2. Vision et

objectifs ; 2.2. Objectifs de la stratégie de la croissance et de

l'emploi

Relation Banque-Entreprise et croissance économique

au Cameroun

Nous adopterons donc pour se faire une méthode

économétrique basée sur un modèle linéaire

qui nous permettra d'analyser la part des banques dans l'évolution

économique du pays. Cela à partir d'indicateur tels que les

crédits au secteur privé à court, moyen et long terme

(CCMLT) ; la masse monétaire (M2) ; le taux d'intérêts

(TIR) ainsi que le produit intérieur brut réel (PIBR). Ces

données proviennent de la BEAC et de la Banque Mondiale (WDI), et

l'étude est menée sur la période allant de 1980 à

2011.

VI. L'INTERET DE L'ETUDE

Le présent travail de recherche revêt un double

intérêt : il s'agit de l'intérêt théorique et

pratique.

? Intérêt théorique

Cette étude est d'un apport certain à la

communauté scientifique et universitaire dans la mesure, où elle

met en lumière l'importance de la relation banque-entreprise en portant

une attention soutenue sur les motifs qui limitent les banques dans leur

mission vis à vis des PME, ainsi que sur les difficultés

d'éligibilité des ces dernières au financement bancaire et

leurs implications sur l'émergence du pays. Certes, des études

ont déjà été faites à propos comme on le

verra plus loin, mais notre travail ne viendra que s'ajouter à celles

qui existent déjà.

? Intérêt pratique

- Pour les banques, l'étude apportera une contribution

particulière à une meilleure connaissance des entreprises

locales, ce qui conduira à une amélioration de la relation qui

existe déjà entre celles-ci. L'étude mettra

également en évidence le fait que les financements bancaires

restent la condition à l'expansion de nos PME et par conséquent

un levier assez important de la croissance économique.

- Aux promoteurs de la zone CEMAC en général et

à ceux du Cameroun en particulier, cette étude permettra de

comprendre qu'ils doivent changer leur façon de gérer ainsi que

leurs mentalités, s'ils veulent entièrement et efficacement se

faire accompagner par les banques. Ceci passe impérativement par la

soumission aux techniques modernes de gestion, ce qui requiert la participation

des experts en la matière.

Relation Banque-Entreprise et croissance économique

au Cameroun

- Aux pouvoirs publics et particulièrement au

Ministère en charge des PME et de l'artisanat8, au

Ministère de l'économie et de la planification, au

Ministère des Finances et à la COBAC. Cette étude apporte

un éclairage sur une relation banque-entreprise qui n'a jamais

été aisée et en toute ignorance des conséquences

que cela peu avoir sur l'économie.

VII. PLAN DE L'ETUDE

Le présent travail comporte deux grandes parties : dans

la première partie, il sera exposé le cadre théorique et

explicatif de la relation banque-entreprise au Cameroun. La seconde partie

s'articulera à démontrer les difficultés liées au

financement des PME et à vérifier le model empirique qui

caractérise la relation, et ses effets sur la croissance

économique du à l'aube de l'émergence.

10

8 Ministère des petites et Moyennes Entreprises, de

l'Artisanat et de l'Economie Sociale et Familiale

Relation Banque-Entreprise et croissance économique

au Cameroun

11

LE CADRE THEORIQUE DE LA

RELATION BANQUE-PME

|

Relation Banque-Entreprise et croissance économique

au Cameroun

12

L'analyse économique de la banque s'est longtemps

limitée à des considérations purement descriptives ou au

seul rôle qu'elle assume dans la transmission des politiques

monétaires mises en oeuvre par les pouvoirs publics au travers de

l'institut d'émission. Il faut attendre GURLEY ET SHAW (1960) pour voir

se dégager les bases d'une étude indépendante de la firme

bancaire en temps qu'intermédiaire financier. Dans leur contribution,

ces auteurs prennent en considération l'existence au sein de

l'économie de deux modes d'interaction destinés à assurer

la jonction entre agents économiques ayant besoin de financement et ceux

qui ont les capacités de leur fournir ce financement : la finance

directe et la finance indirecte ou intermédiée. La finance

intermédiée va finalement supplanter la finance directe suite

à l'accroissement des besoins des entreprises qui ne s'adressent plus

directement aux ménages qui sont les agents à excédents de

financement par excellence ; les investisseurs désormais, vont faire

appel à un intermédiaire qui est la banque dont le rôle est

de collecter l'épargne auprès des agents à excédent

de financement. La finance intermédié suppose par

conséquent deux choses : d'abord une relation d'endettement de

l'entreprise auprès de l'intermédiaire qui est la banque, et

ensuite la capacité de lintermédiaire à libérer les

fonds pour financer l'entreprise.

L'objet de cette première partie est de montrer dans un

premier temps que la relation banque-PME repose sur le nécessaire

endettement bancaire des PME. Parce que celles-ci sont des agents à

déficit de financement par excellence, l'endettement auprès des

banques reste leur principale source de financement (chapitre 1). Dans une

deuxième articulation, la littérature sur la question s'agissant

du Cameroun, met l'accent sur la structure voire l'organisation du

marché bancaire aussi bien avant qu'après les réfomes

bancaires de 1990 lorsqu'on veut cerner la relation banque- PME (chapitre

2).

13

Relation Banque-Entreprise et croissance économique au

Cameroun

CHAPITRE I : L'ENDETTEMENT BANCAIRE DES ENTREPRISES : UN

ELEMENT EXPLICATIF DE LA RELATION BANQUE-ENTREPRISE

La relation banque-entreprise peut revêtir plusieurs

significations. BERGER (1999) pose trois conditions pour la mise en place de

cette relation : premièrement, l'intermédiaire financier doit

recueillir des informations qui ne sont pas à priori disponible dans le

public ; ensuite, les informations ainsi recueillies doivent s'inscrire dans le

temps, au travers de mulutiples interactions avec l'emprunteur, le plus souvent

au travers de la fourniture de différents services financiers ; enfin,

les informations obtenues doivent rester confdentielles dans la mesure

où elles ne sont pas publiques et peuvent être

considérées comme la propriété de

l'intermédiaire. Pour ONGENA et SMITH (2000) par exemple, cette relation

désigne « la connexion entre une banque et un client qui va

au-delà de la simple exécution de transactions financières

anonymes » De son coté, BOOT (2000) appréhende cette

relation comme la fourniture de services financiers par un intermédiaire

qui investit d'abord afin d'obtenir des informations spécifiques sur son

client, le plus souvent de manière prioritaire ; et qui ensuite

évalue la rentabilité de cet investissement à la fois au

travers de multiples interactions étalées dans le temps avec le

même client et par le biais de plusieurs produits.

Ces différentes définitions mettent en

évidence le fait que la relation banque-entreprise est soutenue par le

concept d'endettement bancaire qui constitue la véritable motivation

d'une entrée en relation de l'entrepreneur avec la banque (I). Mais

cette entrée en relation est elle-même soumise à de

nombreux aléas en locurrence, l'asymétrie de l'information

(II).

I.1. LE CONCEPT DE L'ENDETTEMENT BANCAIRE DES

ENTREPRISES

Pour mieux cerner le concept d'endettement bancaire des

entreprises, il faut le placer dans le contexte général d'une

économie d'endettement.

14

Relation Banque-Entreprise et croissance économique

au Cameroun

I.1.1 - L'ECONOMIE D'ENDETTEMENT : UN CADRE TOUT INDIQUE

DE

L'ANALYSE DE L'ENDETTEMENT BANCAIRE DES ENTREPRISES

L'économie d'endettement se caractérise par

trois traits essentiels : l'endettement des entreprises auprès des

banques, l'endettement des banques auprès de la Banque Centrale et le

faible endettement public.

I.1.1.1 - L'ENDETTEMENT DES ENTREPRISES AUPRES DES

BANQUES

Selon RENVERSEZ (1986), l'économie d'endettement est

celle où les entreprises ne trouvent pas auprès des marché

financiers les financements dont elles ont besoin et se financent par le biais

du crédit bancaire. Toutefois, pour qu'une économie d'endettement

soit considérée comme telle, il faut que l'appel au crédit

soit quelque chose de permanent.

Cette permanence suppose elle-même que le taux de

croissance désiré et donc le taux d'investissement

excèdent la capacité de financement de l'épargne locale.

Mais cela ne veut pas dire que dans une économie d'endettement, le taux

d'épargne est faible ; mais, le taux d'investissement est si

élevé que les entreprises doivent nécessairement faire

appel aux banques. C'est donc l'écart qui existe entre le taux

d'épargne, la capacité d'investissement qui en résulte et

le taux d'investissement souhaité qui justifie l'endettement des

entreprises auprès des banques. L'endettement bancaire des entreprises

apparaît alors comme la solution inévitable au maintien d'un taux

d'investissement élevé. L'origine de cet écart

diffère selon les pays, dans les pays développés, il se

situe généralement au niveau du partage social de la valeur

ajoutée entre les salaires et les profits. RENVERSEZ (1986) souligne

à cet effet qu'un concensus social peut s'organiser autour d'une

stabilité des parts relatives de salaires et des profits au

détriment de l'épargne des entreprises et partant de la

capacité d'autofinancement de celles-ci. C'est ce qui s'est passé

par exemple en France entre entre 1978 et 1981, période au cours de

laquelle le partage social s'est fait au détriment de profits des

entreprises. La conséquence en a été une baisse de

l'uatofinancement des entreprises. Dans les PVD c'est l'état même

du sous-développement de ces pays qui est à l'origine de cet

écart.

De ce qui précède, il ressort que c'est la

faiblesse de l'autofinancement des entreprises et le souci de

rentabilité de leurs activités ainsi que le désir de

maintenir un taux d'investisement élevé qui justifient le recours

au crédit bancaire, qui est la forme dominante de moyens de financeent

dans une économie d'endettement. En effet, les entreprises, ne trouvant

pas sur les marchés financiers les ressources nécessaires pour

financer leurs

15

Relation Banque-Entreprise et croissance économique

au Cameroun

investissements, vont s'adresser aux banques et l'appel

à ces dernières est avant tout un un appel au crédit. Dans

ces conditions, l'intermédiation financière au sens de GURLEY et

SHAW qu'assurent les banques, apparaît dès lors comme la

création des moyens de financement anticipant la croissance, laquelle se

réalise à son tour par le biais d'une opération : le

crédit. Il vient donc que la pression relative à la demande de

financement, vient des entreprises et dans une économie où le

taux d'investissement des entreprises est élevé, celles-ci

exercent un certain harcèlement sur les banques.

L'analyse telle qu'elle vient d'être faite, peut

conduire à assimiler l'économie d'endettement à une

économie de crédit. La question qui se pose est celle de savoir

si l'endettement des entreprises seul suffit à faire une économie

donnée une économie d'endettement ? On peut répondre

à cette question par la négative, car pour qu'une économie

de crédit soit une économie d'endettement, il faut que la

permanence de l'appel au crédit contraigne les banques à se

refinancer auprès de la Banque Centrale.

I.1.1.2 - L'ENDETTEMENT DES BANQUES AUPRES DE LA BANQUE

CENTRALE

Le marché monétaire est l'une des pièces

maîtresses dans une économie d'endettement. Ce marché est

le lieu où se négocient l'offre et la demande des ressources

à court terme. Dans le cas camerounais par exemple, l'offre provient des

banques structurellement excédentaires, tandis que la demande provient

des banques structurellement déficitaires. Ce marché comprend

deux compartiments : un compartiment interbancaire et un compartiment Banque

Centrale. Le premier répond à la fonction de compensation entre

les banques ; il correspond tout simplement à l'un des copartiments du

marché de refinancement. Le second est celui où l'on

procède à des périodes irrégulières à

l'adjudication de la monnaie centrale. Le compartiment interbancaire du

marché assure moyennant un certain coût le transfert de ressources

au sein des banques et il est en équilibre si l'offre des ressources est

égale à la demande de refinancement.

Cependant, l'existence du compartiment interbancaire ne suffit

pas à transformer une économie en une économie

d'endettement dans la mesure où déficits et ecédents se

compensent sur le marché monétaire. Pour qu'une économie

soit considérée comme une économie d'endettement, les

banques doivent pouvoir se refinancer auprès de la Banque Centrale.

Dès lors, le problème de refinancement se pose ici en terme de

contrainte qui pèse sur la Banque Centrale. En effet, face à une

forte pression de la demande de crédit des

16

Relation Banque-Entreprise et croissance économique

au Cameroun

entreprises, les banque qui dans un premier temps vont se

refinancer sur le compartiment interbancaire, feront appel en dernier ressort

au au refinancement de la Banque centrale. Celle-ci assure ainsi dans son

intervention, le bouclage du système et donc, l'équilibre des

bilans des banques. Autrement dit, une économie d'endettement ne peut

être considérée comme telle que si la demande de

refinancement des banques structurellement déficitaires n'est pas

couverte par l'offre émanant des banques structurellement

excédentaires sur le marché interbancaire. Les banques

structurellement déficitaires doivent alors s'adresser à la

Banque Centrale qui bouclera le système entant que prêteur en

dernier ressort contraint.

Le sytème tel qu'il fonctionne, fait donc de la Banque

Centrale la clé de voûte du sytème. Cependant, comme le

souligne RENVERSEZ, « ce n'est pas la pratique de bouclage en dernier

ressort par la Banque Centrale qui détermine l'appartenance à

l'économie d'endettement ; toute Banque Centrale possède cette

possibilté qui est l'un des fondements de son statut. Ce qui est en

cause (....) en cause, c'est le déséquilibre du côté

de l'offre du côté du marché interbancaire ».

L'intervention de la Banque Centrale est importante car sans elle, les banques

structurellement déficitaires ne pourront pas satisfaire la demande de

crédit émanant des entreprises. De plus cette structure de

financement devraient répondre à l'endettement des entreprises

parce qu'elles sont à la base du système d'économie

d'endettement.

Comme le refinancement de la Banque Centrale est la clé

de voute d'une économie d'endettement, ici, l'offre de crédit est

alors, pour un taux d'intérêt donné, parfaitement

élastique à la demende. Mais le fait que l'offre de crédit

dans une éconmie d'endettement soit parfaitement élastique

à la demande ne signifie pas que tous les projets d'investissement

compatibles avec le taux d'intérêt en vigueur par les banques

seront financés par les banques et il y a deux raisons à cela :

premièrement, les banques ont une gestion prudente du risque, ce qui les

amène à exiger de leur clientèle des garanties sur leurs

fonds propres on reviendra plus loin sur cet aspect du problème;

deuxièmement, étant donné que la banque la Banque Centrale

ne peut refuser de boucler le système, elle va par conséquent

assurer la régulation du crédit par l'encadrement du

crédit, lequel peut influencer négativement l'endettement

bancaire des entreprises, surtout lorques les opportunités

d'investissement existent. Il apparaît donc que dans une économie

d'edettement, la politique monétaire de la Banque Centrale a un

caractère ambivalent car d'un côté, elle se

préoccupe de la nécessité d'une augmentation

régulière du

Relation Banque-Entreprise et croissance économique

au Cameroun

volume du crédit pour permettre le financement des

investissements des entreprises, de l'autre, elle essaie de maintenir ce volume

de crédit en fixant le taux de progression.

Le schéma ci-dessus présente les différentes

articulations de l'endettement bancaire dans une économie d'endettement

tel qu'elles viennent d'être analysées

Graphique 1 : Articulations de l'endettement bancaire dans une

économie d'endettement

REFINANCEMENT DES BANQUES

AUPRES DE LA

BANQUE

CENTRALE

BANQUES

STRUCTURELLEMENT EXCEDENTAIRES

REFINANCEMENT DES BANQUES

SUR LE

MARCHE

INTERBANCAIRE

BANQUES

STRUCTURELLEMENT DEFICITAIRES

DEMANDE DE CREDIT DES

ENTREPRISES

17

Au regard de ce schéma, on voit que les banques

structurellement excédentaires peuvent non seulement satisfaire la

demande régulière de crédit des entreprises, mais surtout,

sont en mesure d'alimenter le marché interbancaire en liquidité.

Du côté des banques structurellement déficitaires, elles

ont deux niveaux de refinancement :

18

Relation Banque-Entreprise et croissance économique

au Cameroun

? Il y a d'abord le marché interbancaire ; si les banques

structurellement

déficitaires trouvent la liquidité

nécessaire pour satisfaire la demande de crédit des entreprises,

elles ne feront pas appel au refinancement de la Banque Centrale ;

? Il y a ensuite la Banque Centrale ; si les banques

structurellement déficitaires

ne trouvent pas sur le marché interbancaire la

liquidité nécessaire pour satisfaire la demande de crédit

des entreprises, elles s'adresseront à la Banque Centrale pour boucler

leurs enveloppes de financement des entreprises

Il reste maintenant à présenter un aspect non

moins important de l'économie d'endettement et qui concerne

l'endettement public. En général, celui-ci dans une

économie d'endettement est faible.

I.1.1.3 - LE FAIBLE NIVEAU DE L'ENDETTEMENTPUBLIC

Dans une economie de marchés financiers, l'endettement

à court et à moyen terme de l'Etat est généralement

très élevé et les titres de la dette pubilques constituent

l'élément essentiel du marché financier ; en d'autres

termes, dans une économie de marchés financiers, l'Etat est

souvent très endetté. A l'opposé, dans une économie

d'endettement, l'Etat n'est pas forcément endetté et un auteur

comme C. TOULLEC (1979), justifie d'ailleurs l'existence d'une économie

d'endettement par le faible niveau de l'endettement public, c'est-à-dire

l'insuffisance de l'émission des titres publics. Celle-ci est alors

compensée par une intermédiation financière publique

très développée. En effet, lorsque l'Etat prend la

décision de financer le déficit public par l'émission des

titres publics, la dette publique permet de désserrer la contrainte de

refinancement qui pèse sur la Banque Centrale. Mais il peut arriver que

l'émission des titres, ne soit pas d'un montant suffisant pour combler

l'écart entre les demandes des banques structurellement

déficitaires, et l'offre des banques structurellement

excédentaires ; la Banque Centrale interviendra en dernier ressort pour

boucler le système.

19

20

21

22

23

24

25

26

Relation Banque-Entreprise et croissance économique

au Cameroun

I.2 - L'ASYMETRIE DE L'INFORMATION : UN OBSTACLE MAJEUR

DANS L'ENDETTEMENT BANCAIRE DES ENTREPRISES

Dans la relation banque-entreprise, en général,

les emprunteurs (les entreprises) maîtrisent toutes les informations

relatives à leurs entreprises voire à leurs projets, les

prêteurs (les banques) quant à eux, ne peuvent prétendre

avoir une connaissance parfaite des emprunteurs. Ce problème de

difference informationnelle est particulièrement important lorsque les

banques analysent les demandes de crédit qu'elles reçoivent.

L'information imparfaite rend en effet difficile pour la banque,

l'évaluation du risque de l'emprunteur parce que les prêteurs ne

peuvent identifier parfaitement ledit risque. Chaque opération de

crédit étant unique, il en résulte une très grande

variabilité du risque crédit. Aussi convient-il de mettre en

relief le problème de financement bancaire propre à travers le

concept de risque de crédit d'une part, et les asymétries

d'information relatives aux opérations de financement bancaire d'autre

part.

I.2.1 - LE RISQUE DE CREDIT

Une information imparfaite sur les entreprises fait courir aux

banques un risque dit de crédit. Ce risque revêt une coloration

toute particulière lorsqu'il porte sur les PME et devient de ce fait un

risque majeur.

Le mot vient du terme italien « riscare » qui

signifie oser (BERNSTEIN, 1996). Le risque désigne un choix plutôt

qu'un destin. Il peut aussi être défini comme un danger

éventuel plus ou moins prévisible. La caractéristique

propre voire essentielle du risque est donc l'incertitude temporelle d'un

évènement ayant une certaine probabilité de survenance.

Pour SMYSKY (1995), on parle alors de risque lorsque l'univers dans lequel se

déroulent les transactions économiques est

probabilisable.9

Les banques, tout comme d'autres entreprises sont soumises

à plusieurs variétés de risques, comparativement aux

autres institutions. La maîtrise de ces risques est un enjeu capital pour

les banques. Parmi les risques qui peuvent affecter leurs activités, on

peut citer entre outre, le risque de liquidité, le risque de

marché, le taux d'intérêt, le taux de change

9 C'est-à-dire qu'on admet de façon globale

comme hypothèse de départ que le comportement stochastique est

gouverné par des distributions de probabilité stable, que ces

distributions de probabilité sont observables par les agents, que la

distribution est indépendante des actions des agents.

Relation Banque-Entreprise et croissance économique

au Cameroun

opérationnel, le risque systémique, le risque

administratif...etc. Mais celui qui nous préoccupe dans le cadre de

notre travail est le risque de crédit aussi appelé risque de

contrepartie. En effet, s'il existe plusieurs types de risque, celui de

contrepartie est un risque majeur (MANCHON, 2001).

Le risque de crédit, est le risque que court la banque

de ne pas rentrer dans ses fonds engagés pour le financement d'un client

à l'échéance fixée. HEEM (2000) définit le

risque de contrepartie pour le banquier comme « le risque de voir son

client ne pas respecter son engagement financier, qui dans la plupart des cas

est un remboursement de prêt ». Il existe donc de l'incertitude

quant à la possibilité ou à la volonté de la

clientèle d'une banque, de remplir ses obligations. Par

conséquent, la banque court un risque lorsqu'elle se met en situation

d'attente dans une entrée de fonds provenant de sa clientèle ou

d'une contrepartie de marché. Elle doit alors intégrer ce risque

dans sa gestion afin de le minimiser.

Bien plus, les banques cherchent à identifier les

risques en mettant en place une gestion de l'information. Dans cette optique,

on pourrait avoir une approche du risque bancaire qui porte sur

l'indentification informationnelle et sur la prise de décision. Tout

compte fait, le risque ne paut s'apprecier uniquement à travers des

variables quantitatives (production de ratios), il mérite

également la prise encompte des variables qualitatives. Cependant, la

recherche de l'information relative au risque de crédit est très

coûteuse car les banques doivent collecter et analyser des informations

externes sur leurs débiteurs (cash flow, examen des bilans) pour

éviter le problème des asymétries informationnelles (D.W.

DIAMOND, 1984). Le risque de crédit des entreprises résulte en

majeur partie des riques liés à certaine catégorie

d'entreprise (PME).

I.2.2- LE RISQUE DE CREDIT DES ENTREPRISES : UN RISQUE

MAJEUR

La théorie financière stipule que tout rendement

exigé d'un actif est fonction du niveau de risque qu'il présente.

Le risque total d'une entreprise peut être décomposé en

deux types de risque à savoir : le risque d'affaires et le risque

financier.

Le risque d'affaires est le risque que présente une

entreprise dans l'expoitation des ses activités. Il peut être

scindé en risque commerciale et en risque de gestion. Le risque

commercial concerne la dimension du marché potentiel, à la

réaction des concurrents actuels ou futurs, aux fluctuations de la

demande et aux difficultés recontrées dans les canaux de

Relation Banque-Entreprise et croissance économique

au Cameroun

distribution. Chez les PME, ce risque se manifeste de la

façon suivante : une dépendance très forte envers un

certain type de client et une diversification des produits pas assez grande.

En raison de ces éléments, la PME peut

éprouver certaines difficultés à acceder au financement

bancaire qui préfèrent prêter aux grandes entreprises. Le

risque de gestion de son côté est relatif au rôle

prépondérant du propriétaire-dirigeant. Ce rique se

rapporte entre autre au manque de connaissance en gestion, à l'absence

d'outils de gestion appropriés tels que la plannification

financière, un système comptable convenablement

développé et un système informatique adéquat. Le

propriétaire-dirigeant est souvent spécialisé dans une

fonction particulière et accorde moins d'importance et/ou fait preuve

d'inaptitude en ce qui concerne les autres aspects de l'organisation qui

peuvent s'avérer critiques (SCHERR et al, 1993).

Le risque financier quant à lui, résulte

directement de la structure financière d'une entreprise et fait

référence aux problèmes de capitalisation, de

liquidité et de rentabilité des entreprises. La PME

présente ainsi les caractéristiques d'une structure sous

capitalisée et en manque de liquidités.

I.2.3- L'ASYMETRIE DE L'INFORMATION ET LE RISQUE DES

EMPRUNTEURS

Le problème de l'asymétrie de l'information est

particulièrement important. Les banques traitent les demandes de

financement des entreprises. L'asymétrie de l'information sur le risque

des emprunteurs conduit aux phénomènes d'antisélection et

d'hasard moral ou encore d'aléa moral qui ont été

examinés dans le cadre des marchés de crédit et dont les

principales contributions sont celles de STIGLIZT et WEISS (1981, 1983),

DIAMOND (1989, 1991).

En effet, l'antiselection encore appelée selection

adverse dans le secteur bancaire se manifeste par le fait que, l'emprunteur

conserve, même après un examen minutieux par le créancier

des informations privilégiées ou avantageuses que son partenaire.

Le partage inéquitable du savoir10 sur le risque de

défaillance attaché aux crédits rend problématique

l'identification des bons emprunteurs (STIGLIZT et WEISS (1981)), les mauvais

emprunteurs cherchant à cacher leurs caractéristiques. Raison

pour laquelle, à défaut de pouvoir fixer des taux

d'intérêt à des niveaux correspondant au risque effectif,

au risque du projet à financer, les banques appliquent des taux

réflétant la qualité moyenne des emprunteurs. Cette

pratique

10 Les dirigeants d'entreprises sont en effet mieux

informés sur les projets à financer que les investisseurs.

Relation Banque-Entreprise et croissance économique

au Cameroun

pénalise les « bons » risques (les promoteurs

aux projets peu risqués), qui paient des primes de risque trop fortes.

Cependant, cette pratique avantage les « mauvais » risques

(promoteurs aux projets risqués) qui paient des primes trop faibles.

Cela incite les « bons » risques à quitter le marché

bancaire : il y a donc « antiselection » ou « selection adverse

» qui apparaît alors comme une tendance à la fuite des bons

risques, notamment lorsque la banque augmente son taux

d'intérêt.

Quant au risque moral, encore appelé alea

moral11, il s'agit d'une situation où l'incomplétude

de l'information provient des actions et comportements non observables, mais

suceptibles d'être entrepris par les agents après la signature du

contrat. C'est dont l'attitude ex-post d'un opportuniste de tromper ou de se

détourner de ses engagements contractuels du fait qu'il est conscient

que le contrôle de cette attitude par l'autre partie est difficile,

imparfait et onéreux. La notion de risque moral ou encore d'aléa

moral conduit à mettre l'accent sur les comportements

stratégiques issus de la non constatation de certaines actions se

traduisant par le non respect des engagements (ARROW 1963).

Dans le secteur financier, l'aléa moral se

refère à toute situation dans laquelle les resultats de la

relation de crédit dépendent des actions engagées par

l'emprunteur après la signature du contrat. Cet aléa moal n'est

généralement pas facile à cerner par le créancier.

Dans cette optique, une PME qui contracte un crédit peut s'engager de

façon plus ou moins considérable dans la réussite du

projet. Les dirigeants peuvent alors effectuer des dépenses superflues

au développement de l'entreprise en déviant à leur profit

une part des résultats du projet sous forme d'avantages en nature ou de

rémunérations excessives. Ce sont donc les difficultés,

les coûts de détection et de contrôle du comportement

approprié des parties contractantes qui génèrent le

phénomène d'aléa moral qui demeure un problème

d`information asymétrique.

Cependant, il reste que, pour résoudre les

problèmes d'antisélection et d'aléa moral, les banques

utilisent deux moyens essentiels à savoir : la sélection de la

clientèle et l'exclusion bancaire.

11 Ce terme provient du jargon des asureurs, il désigne la

tendance des assurés à modifier leur comportement de telle

manière quéils doivent recourir plus fréquemment aux

prestations offertes par la compagnie d'assurance.

Relation Banque-Entreprise et croissance économique

au Cameroun

I.2.4- LA SELECTION DE LA CLIENTELE ET L'EXCLUSION BANCAIRE

: UNE SOLUTION AU PROBLEME D'ASYMETRIE DE L'INFORMATION

La sélection de la clientèle en pratique

bancaire, devrait techniquement intervenir avant l'exclusion bancaire. C'est

pour cette raison qu'on l'exposera d'abord avant de s'attarder ensuite sur

l'exclusion bancaire.

I.2.4.1- LA SELECTION DE LA CLIENTELE

La sélection de la clientèle permet aux banques

d'identifier les bons des mauvais des emprunteurs. En général,

les emprunteurs connaissent leur risque (bon ou mauvais), alors que les banques

ne connaissent que la répartition globale des emprunteurs entre ces deux

classes de risque. Pour résoudre ce problème de sélection

de la clientèle (financements des projets ne présentant que de

bons risques), la banque utilise plusieurs techniques pour évaluer le

risque de défaut des emprunteurs, surtout en ce qui concerne les petits

emprunteurs (PME)12 ; en premier lieu, la banque utilise un menu de

contrats de crédit afin d'affiner leur sélection et

séparer les bons risques des mauvais. En second lieu, la banque tient

compte des facteurs spécifiques à l'emprunteur pour se faire une

idée précise sur le risque de ce dernier, et par la suite, pour

prendre sa décision concernant la demande du client en question. Enfin,

d'un point de vue plus pratique, la banque utilise de plus en plus des

techniques statistiques de « scoring » (crédit scoring) qui

lui permettent d'évaluer les risques liés aux clients. Parmi ces

techniques utilisées, on peut citer :

? L'autosélection à partir d'un « menu de

contrats » de crédit comme première technique. BESTER (1985

et 1987) distingue deux types de contrat que la banque peut proposer à

sa clientèle ;

? un contrat stipulant un taux d'intérêt

relativement faible, mais exigeant des garanties relativement

élévées ;

? un contrat stipulant un taux d'intérêt

élevé, mais exigeant peu de

garanties.

12 Les avancé récentes en

technologie de l'information bancaire et financière incluent le service

de base des données et les logiciels de scoring proposés aux

banques par les organismes spécialisés dans l'information et

l'évaluation financière (DUN et BRADSTREET).

Relation Banque-Entreprise et croissance économique

au Cameroun

La mise en place de ce « menu de contrat » peut

amener les emprunteurs à relever la nature de leurs risques. Les bons

risques ayant tendance à opter pour le premier contrat, les mauvais pour

le second.13 On parle alors d'autosélection puisque ce sont

les clients eux-même qui se sélectionnent en choisissant l'un ou

l'autre des contrats proposés. Ce mécanisme de sélection

est dénommé « screening ».

y' la sélection à prtir des facteurs

spécifiques à l'emprunteur. Il s'agit des caractéristiques

propres à chaque emprunteur pris individuellement. Parmi celles-ci on

peut retenir entre autre :

? la surface financière de l'emprunteur ; la richesse

est le premier critère de sélection de la clientèle. La

banque a tendance à sélectionner priotairement les promoteurs

riches dans la mesure où ces derniers peuvent apporter un certain nombre

de garanties (matérielles) qui viennent limiter le risque de la banque.

Plus précisément, la valeur des actifs dont le promoteur est

propriétaire est un critère de sélection fondamental. Etre

propriétaire de son logement constituerait un avantage évident.

Par ailleurs, les flux de revenus constituent également un

critère important. La banque a souvent une bonne information sur cet

élément par simple observation des mouvements sur le compte du

client (pour ceux ayant un compte bancaire). De plus, le niveau d'endettement

est également pris en compte. Il est clair à cet égard

qu'un promoteur déjà fortement endetté risque de se voir

refuser un prêt supplémentaire en raison des risques de

surendettement.

? La situation professionnelle ; elle peut également

être considérée comme un critère de

sélection, même si elle est en grande partie, déjà

prise en compte dans le critère de revenu et de richesse. Cela dit, les

préférences des banques vont clairement en faveur des promoteurs

exerçant déjà une activité et présentant une

certaine stabilité professionnelle.

y' La réputation de l'emprunteur ; en

général, la relation entre la banque et sa clientèle

s'inscrivent dans la durée. On parle alors de « relation de long

terme » ou encore de « relation de clientèle », la

relation de long terme permettent aux bons clients de se forger une bonne

réputation, ce qui peut favoriser laur accès aux divers services

bancaires, mais aussi de réduire les coûts des services bancaires.

A l'opposé les problèmes de remboursement passés

constituent évidemment le fondement d'une mauvaise réputation et

par conséquent, d'un

13 Les observations empiriques tendent plutôt

à infirmer ce résulmtat théorique ; en

général, de fortes garanties sont plutôt associées

aux emprunteurs plus risqués.

Relation Banque-Entreprise et croissance économique

au Cameroun

accès plus difficile aux services bancaires. La

théorie bancaire a d'ailleurs clairement montré que l'existence

de relations de long terme est un facteur de réduction des

phénomènes de rationnement de crédits à l'endroit

des PME. Ce sont en effet, les entreprises ayant engagé des relations de

long terme avec leurs banques qui sont le moins contraintes en termes

d'accès au crédit bancaire (PETERSON et RAJAN, 1994).

? La sélection par le «

crédit scoring » ; le crédit scoring peut se définir

comme une méthode statistique d'évaluation du risque de

crédit des demandeurs de prêts. En utilisant des données

sur le passé des emprunteurs et des techniques statistiques, cette

méthode produit un « score » que la banque utilise pour

classer en terme de risque ses emprunteurs ou les demandes de financement qui

lui sont adressées. Un « score » plus élevé

indique un risque moins élevé. Le banquier définit un

score seuil, basé sur le niveau de risque qu'il est prêt à

accepter. S'il s'en tient rigoureusement au modèle, la banque accorde le

prêt lorsque le score du demandeur est supérieur au seuil et

refuse le prêt lorsque le score du demandeur est inférieur au

seuil.14

En définitive, quelque soit le moyen utilisé, la

banque cherche des informations précises afin de prendre une

décision d'accepter ou de rejeter une demande de services bancaires

(ouverture de compte, demande de crédit etc..). Une fois ces

informations analysées, la banque décide d'exclure un certain

nombre de clients.

I.2.4.2- L'EXCLUSION BANCAIRE

L'exclusion ici renvoie au fait que la banque ôte

à l'entreprise toute possibilité d'accès à ses

différents services. S'agissant particulièrement du crédit

bancaire, la banque peut refuser d'accorder un crédit à une

entreprise ; mais, elle peut tout aussi bien lui accorder un crédit

inférieur au montant demandé. On parle alors de rationnement au

sens de STIGLITZ et WEISS (1981). Le terme rationnement est fréquemment

utilisé dans la littérature économique. Il signifie que la

banque refuse de prêter à un seul emprunteur potentiel aux

conditions demandées (de quantité et de taux). Dans cette

optique, le marché de crédit peut être

schématisé comme suit :

14 Il faut cependant noter que dans la pratique, l'application

des modèles de score n'est pas aussi « implacable ». En effet

lorsque le score du demandeur n'est pas aussi éloigné du seuil,

la banque va souvent réexaminer l'ensemble des caractéristiques

du demandeur à travers une méthode plus qualitative avant de

prendre la décision finale.

Relation Banque-Entreprise et croissance économique

au Cameroun

Graphique 2: Le rationnement de

crédit

Volume de crédits

Rationnement de crédit à l'équilibre

Demande 2

offre

Demande 1

Taux d'intérêt nominal

i *

Source : EBER, N. (2004)

Le graphique ci-dessus appelle le commentaire suivant :

lorsque la courbe de la demande coupe celle de l'offre, il n'y a pas de

rationnement. Si par contre, la courbe de demande ne coupe pas celle de

l'offre, il y a rationnemnt du crédit et à l'équilibre, le

taux d'intérêt d'équilibre est fixé à i*. Les

emprunteurs qui ont été rationnés (c'est-à-dire

exclus) ne peuvent pas emprunter, même s'ils manifestent leur

volonté de payer plus que le taux d'intérêt du

marché. Dans ce cas, le taux d'intérêt qu'un entrepreneur

accepte de payer agit comme moyen de discrimination car seules les entreprises

dont les projets sont à haut risque accepteraient d'emprunter à

de telles conditions. De plus, le rationnement, lorsqu'il s'établit

touche de manière aléatoire, les emprunteurs ayant exactement les

mêmes caractéristiques du point de vue de la banque.

Mais d'une façon générale, ce sont les

petits emprunteurs (les PME par exemple) qui sont exposés à la

pratique de l'exclusion bancaire parce que justement, leurs

caractéristiques s'y prêtent. JAPPELLI (1990) a mis en

évidence les raisons qui poussent les banques à rejeter les

demandes de financement des PME. Il montre à cet effet que les PME

exclues sont celles qui ont soit une mauvaise réputation (endettement

élevé ou non remboursé dans le passé, soit une

mauvaise situation financière (revenu insuffisant, richesse

insuffisante) et / ou professionnelle (absence d'emplois stables ...etc). il

précise en outre que, parmi les demandes de crédit

rejetées, on retrouve une forte proportion de chômeurs et de

femmes. De plus, il démontre que l'âge est un critère

fondamental puisque l'estimation statistique qu'être agé d'un an

de plus réduit, en moyenne la probabilité d'être

rationné de 0.5%. Par ailleurs, le

27

Relation Banque-Entreprise et croissance économique

au Cameroun

statut matrimonial du promoteur joue également un

rôle important puisque les célibataires ont une probabilité

de rationnement supérieur à 3.4% par rapport aux promoteurs

mariés. JAPPELLI montre également qu'il existe une certaine

discrimination raciale sur les marchés de crédit dans la mesure

où, être blanc réduit la probabilité d'être

rationné d'environ 5.4% (toute chose égale par ailleurs). Ces

résultats de JAPPELLI sont conformes à ceux obtenus

antérieurement par d'autres auteurs comme HAYASHIP (1985) et ZELDES

(1989). Ces deux auteurs ont trouvé que les promoteurs d'entreprises les

plus rationnés sont les individus jeunes, qui épargnent peu et

qui disposent de peu de richesse. Bien plus, CROOK (1999) a confirmé la

diffulté pour certaines minorités à acceder au

crédit bancaire.

L'analyse ci-dessus montre clairement que les problèmes

d'asymétrie de l'information (antisélection ; aléa moral)

peuvent être résolus à travers la pratique de la

sélection de la clientèle et l'exclusion bancaire (le

rationnement).

Toutefois, les économies d'échelle peuvent

être évoquées ici comme une solution relativement

importante.

I.2.4.3. LES ECONOMIES D'ECHELLE ET D'ENVERGURE

Selon Emmanuelle GABILLON et Jean-Charles ROCHET (2007) ; dans

tous les secteurs d'activité, et pas seulement celui des services

financiers, le rôle des intermédiaires consiste à exploiter

des économies d'échelle ou d'envergure. On parle

d'économies d'échelle lorsqu'une entreprise est plus efficace

quand le volume de ses activités s'accroît. On parle

d'économies d'envergure lorsqu'une entreprise est plus efficace quand le

nombre de ses activités s'accroît. L'exemple le plus simple est

celui d'un supermarché, qui achète en gros auprès de ses

fournisseurs à un prix bas (économies d'échelle) et offre

à ses clients toute une gamme de produits en un endroit unique

(économies d'envergure).

Ainsi, les banques se servent de leurs réseaux pour

exploiter les économies d'envergure entre différentes

activités (collecte d'épargne, gestion des moyens de paiement,

change, offre de produits d'assurance, de services de placement de titres, de

services de conseil en gestion de patrimoine, etc.). De plus, la relation

prêteur-emprunteur est fondamentalement perturbée par des

problèmes d'asymétrie d'information: l'emprunteur a plus

d'informations que le prêteur sur ses propres possibilités de

remboursement, sur la qualité des projets qu'il cherche à

financer et sur sa capacité à les mener à bien. Par

conséquent,

28

29

Relation Banque-Entreprise et croissance économique

au Cameroun

l'obtention d'informations sur sa clientèle

représente un enjeu considérable pour la banque. Or les clients

qui souhaitent emprunter sont souvent aussi les déposants de la banque.

Cette dernière obtient donc de l'information sur la situation

financière de ses clients dans le cadre de sa gestion des comptes de

dépôts. Cela engendre des économies d'envergure entre la

gestion des dépôts et l'activité de crédit. En

raison des coûts fixes élevés des agences bancaires

(coûts d'installation et de fonctionnement des guichets, frais de

personnel...), la collecte d'épargne présente également

des économies d'échelle, tout au moins jusqu'à un certain

niveau d'activité. On comprend dès lors le rôle important

qu'ont eu jusqu'à présent les grands réseaux bancaires.

Mais ce rôle n'aurait pas été aussi

parfait si les banques n'avaient pas dans leur politique de financement

diversifié les risques.

I.2.4.4. LA DIVERSIFICATION DES RISQUES ET LE

FINANCEMENT DES PETITES ET MOYENNES ENTREPRISES

I.2.4.2.A. LA DIVERSIFICATION DES RISQUES

La diversification des risques réalisée par les

banques est aussi un facteur important d'économies d'échelle. En

effet, un investisseur prudent cherche typiquement à diversifier ses

placements, conformément au vieil adage selon lequel on ne met pas tous

ses oeufs dans le même panier. Du fait des indivisibilités (on ne

peut pas acheter une demi-action ou une demi-obligation), les

possibilités de diversification sont d'autant meilleures que le montant

à investir est élevé. Un intermédiaire financier

qui collecte des fonds auprès d'une multitude d'épargnants aura

donc des possibilités de diversification du risque autrement plus

importantes qu'un investisseur individuel. De la même façon, une

banque qui a un grand nombre de déposants peut se permettre de ne garder

en réserve (afin de faire face aux retraits de ces déposants)

qu'une fraction limitée des dépôts, le reste étant

investi dans des actifs de long terme plus rémunérateurs.

Dans ce système dit de réserves fractionnaires,

le montant des réserves nécessaires pour couvrir les besoins de

liquidités des déposants avec une probabilité

donnée croît moins vite que le volume total des

dépôts. La fraction des dépôts que la banque devra

garder en réserve (pour limiter son risque d'illiquidité à

un certain seuil) est donc plus faible pour les

Relation Banque-Entreprise et croissance économique

au Cameroun

banques de taille importante. Comme ces réserves de

liquidité ont un coût d'opportunité pour la banque (car

elles sont moins bien rémunérées que les placements

à long terme), la banque sera d'autant plus efficace qu'elle peut

attirer un volume important de dépôts. Cette diversification,

liée à la loi des grands nombres, est en fait exploitée

par l'ensemble des intermédiaires financiers: banques, mais aussi

compagnies d'assurance et organismes de placement collectif en Bourse.

I.2.4.2.B. LE FINANCEMENT DES PETITES ET MOYENNES

ENTREPRISES

Un autre type de diversification joue un rôle important

dans une activité qui est cette fois spécifique aux banques: le

financement des petites et moyennes entreprises (et des ménages) qui

n'ont pas la possibilité d'emprunter directement sur les marchés,

en particulier parce qu'il leur est plus difficile qu'aux grandes entreprises

dont la réputation est déjà acquise de se signaler aux

marchés (problèmes d'asymétrie d'information que nous

avons vu plus en profondeur en section ii). Ce financement comporte quatre

étapes importantes: la collecte des fonds (auprès de

déposants ou de petits investisseurs); la sélection des

emprunteurs (afin d'écarter ceux qui sont trop risqués); la

surveillance de leurs activités (pour éviter un mauvais choix

d'investissement ou même un détournement des fonds par les

emprunteurs); enfin, le recouvrement des créances (avec

éventuellement une procédure de contentieux en cas de

défaut de paiement).

Dans la mesure où une part très importante de

leur financement est à court terme, les banques sont à la merci

d'un retrait massif de leurs déposants en cas de mauvaise performance de

leurs actifs. Comme l'a montré Douglas DIAMOND (1984), c'est la source

d'un autre type d'économies d'échelle. En effet, une grande

banque aura la possibilité de diversifier suffisamment ses actifs pour

que leur rentabilité globale soit peu liée aux aléas subis

par ses emprunteurs individuels.

La performance de la banque sera alors le reflet de la

qualité de sa gestion. Par contre, même si une petite banque est

efficace dans sa politique d'investissement, elle reste tributaire du

défaut toujours possible d'un ou plusieurs gros emprunteurs, qui

entraîne la sanction immédiate du retrait massif de ses

déposants. Apparaît toujours le problème d'asymétrie

d'information entre les prêteurs (ici les déposants) et

l'emprunteur (ici la banque). Les déposants n'observent pas les

détails de la gestion bancaire et se fondent sur le résultat

des

Relation Banque-Entreprise et croissance économique

au Cameroun

30

investissements pour se forger une opinion. Une mauvaise

performance transitoire, même si elle n'est pas le reflet de la

qualité fondamentale des actifs de la banque, peut entraîner un

retrait massif qui met en péril la viabilité de

l'établissement bancaire.

En Définitive, l'endettement bancaire des entreprises

qui est aujourd'hui au centre des préoccupations des chercheurs, des

banques et des entreprises est soutenu au Cameroun par le concept d'une

économie de l'endettement. Les banques ne pouvant faire face au volume

de demandes de financement qui leur parviennent, elles sont parfois contraintes

de se refinancer sur le marché interbancaire ou alors au niveau de la

Banque Centrale vu le faible niveau de l'endettement public. Et même,

lorsque les banques s'avèrent suffisament liquides, elles se retrouvent

confrontées à un problème d'asymétrie de

l'information qui débouche le plus souvent sur la selection et

l'exclusion bancaire. Certes, des intérrogations subsistent à

propos du comportement fastidieux que les banques ont affiché avant les

réformes monétaires et financières de 1990 bien qu'ayant

toujours été en situation d'oligopole sur le marché

bancaire camerounais. Situation que nous allons approfondir dans le chapitre II

de cette première parties.

31

32

33

34

35

Relation Banque-Entreprise et croissance économique

au Cameroun

CHAPITRE II : LE MARCHE BANCAIRE CAMEROUNAIS : UN

MARCHE OLIGOPOLISTIQUE

Selon J. LECAILLON et C. PONDAVEN (1998), « l'oligopole

se définit comme une situation dans laquelle, la branche de production

se compose d'un nombre d'offreurs suffisamment faible, pour que la politique

adoptée par chacun d'eux exerce une influence sur le marché et,

par conséquent, sur le profit des autres vendeurs ».

Cette définition cadre avec la situation des

établissements bancaires installés au Cameroun, où une

dizaine voire, une douzaine d'établissements financiers se partagent le

marché bancaire camerounais sans que la politique de l'un puisse

influencer l'action de l'autre.

Ce caractère oligopolistique du marché bancaire

camerounais qu'on a pu noter depuis la période coloniale a

continué de prévaloir après l'indépendance du pays

en 1960 et après les réformes monétaires et

financières de 1990. La présentation de ce marché se fera

donc en distinguant deux périodes : celle qui part de

l'indépendance jusqu'à la fin des années 80, et celle qui

commence aux moments où ont lieu les réformes de 1990

jusqu'à nos jours.

II.I - LE MARCHE BANCAIRE CAMEROUNAIS AVANT LES

REFORMES MONETAIRES ET FINANCIERES DE 1990 : UN MARCHE CONCENTRE MALGRE UNE

RELATIVE DIVERSIFICATION DES INTERMEDIAIRES FINANCIERS

A l'accession du Cameroun à l'indépndance en

1960, son marché bancaire est dominé par les filiales des banques

françaises (BNP, Société Générale et

Crédit Lyonnais, BIAO) et anglaises (Barclays Bank et Lloyd bank)

jusqu'aux Accords monétaires et financières de Brazzaville des 22

et 23 novembre 1972. L'objectif général de ces Accords de

Brazzaville était d'amener le système monétaire et

financier à se mettre effectivement au servce du

développement.

Les Accords de Brazzaville visaient trois objectifs

spécifiques :

? faire de la BEAC, la Banque Centrale une

institution qui devait appuyer financièrement le développement

économique du Cameroun et des autres pays membres ;

Relation Banque-Entreprise et croissance économique

au Cameroun

V' le capital social des banques devait être

détenu par au moins 51 % des intérêts publics et

privés ;

V' Toutes les banques devaient être

dirigées par des cadres nationaux aux postes de responsabilité

les plus élevés.

Au regard de ce qui précède, on peut dire que

trois éléments ont caractérisé le système

monétaire et financier camerounais de novembre 1972 à août

1989 : le poids de l'Etat, le non respect des normes prudentielles et enfin, la

mise en place d'une politique de crédit laxiste.

II.I.1 - LA POLITIQUE DE CREDIT GENEREUSE DES BANQUES ENTRE

1972 ET

1985

Entre 1972 et 1985, la politique de crédit des banques

peut être qualifié de généreuse ; celle-ci a

été favorisée par deux facteurs : l'importance prise par

les pouvoirs publics dans le système bancaire et financier depuis les

Accords de Brazzaville d'une part, et l'implication effective des banques dans

le financement de la croissance d'autre part.

II.I.1.1 - L'IMPORTANCE PRISE PAR LES POUVOIRS PUBLICS

AU SEIN DU SYSTEME BANCAIRE

Après l'indépendance du Cameroun, le

développement économique, conçu sous le signe du dirigisme

économique et de l'endettement extérieur a beaucoup

influencé le mode de financement économique établi dans le

pays (BEKOLO-EBE, 1990 ; MATHIS, 1992 ; et EZE EZE, 2001). Le financement du

développement était tel que les crédits que les banques

locales consentaient devaient compléter le prêt extérieur.

En plus, ces banques pouvaient redistribuer les fonds que l'Etat obtenait des

prêteurs extérieurs et qui leur étaient

rétrocédées, à charge pour ces banques de

gérer les crédits. Dans un cas comme dans l'autre, l'influence de

l'Etat était patente. L'Etat s'engageait ainsi dans la consolidation du

secteur financier privé, en y prenant des parts de capital et en mettant

en place des organes de contrôle. En ce qui concerne l'émission de

la monnaie, la BCEAEC (Banque Centrale des Etats de l'Afrique Equatoriale et du

Cameroun) devient la Banque des Etats de l'Afrique Centrale (BEAC). Cette

transformation s'est faite dans le sens d'un rééquilibrage des

pouvoirs entre les pays africains et la France15

15. Les conventions signées entre les différents

partenaires prévoyaient la mise en place d'un organe de concertation (le

comité mixte).

Relation Banque-Entreprise et croissance économique

au Cameroun

En fait, en 1960, le secteur bancaire camerounais était

très embryonnaire. Plus précisément, il se

caractérisait par une forte concentration (ABEGA, 1995). Jusqu'en 1970,

seules quatre banques filiales des banques françaises étaient

répertoriées par le Conseil National du Crédit (CNC) et

auxquelles il convient d'ajouter la Banque Camerounaise de

Développement. En 1984, l'effectif s'élevait à 11 banques.

Le système bancaire était composé majoritairement de

banques privées étrangères16 au rang desquelles

on peut citer : la Société Générale de Banque au

Cameroun (SGBC), la Banque Internationale pour le Commerce et l'Industrie du

Cameroun (BICIC), la Société Camerounaise de Banque (SCB) et la

Banque Internationale pour l'Afrique Occidentale au Cameroun (BIAOC). Ces

quatre banques représentaient plus de 75 % des actifs du système

bancaire, collectaient plus de 80 % des dépôts et distribuaient

près de 90 % des crédits. En réalité, toutes ces

banques n'auront véritablement leurs agréments qu'après

« l'ambitieuse réforme » du système bancaire

camerounais de 1973.

Dès 1970, une nouvelle banque est venue s'ajouter au

paysage bancaire camerounais, la Cameroon Bank Limited (CAMBANK) dont le

capital était entièrement détenu par les

intérêts publics camerounais. En 1971, le Cameroun comptait 05

banques commerciales17 parmi lesquelles les 4/5 étaient

détenues par les intérêts français et 47 agences

dont 8 pour la CAMBANK. Le 30 août 1973, une réforme est venue

bouleverser le paysage bancaire camerounais. Cette réforme,

au-delà de l'implication des nationaux dans le domaine financier,

prévoyait la possibilité d'une ouverture des banques

étrangères non françaises dans le système bancaire.

Pourtant, jusqu'en 1978 le paysage bancaire n'a pas beaucoup

évolué, hormis la multiplication d'agences commerciales des

banques existantes sur le territoire national qui sont passées de 47

à 103. En 1978, la Banque Camerounaise de Développement (BCD) a

été restructurée dans le sens de la suppression du

crédit à la consommtion et à l'habitat ; désormais,

cette banque dite de développement, devait s'occuper de la distribution

du crédit aux PME et à l'Artisanat, aux campagnes agricoles,

à la création et/ou l'extension des sociétés de

développement et enfin au secteur indutriel.

Au début des années 80, le paysage bancaire a

connu une entrée des banques anglo-saxonnes pour la plupart

américaines. Il s'agit de la Chase Bank Cameroon (CBC)

créée en

16 La quasi-totalité de ces banques

n'étaient que des émanations des banques françaises

à savoir : la Société Générale, la BIAO de

Paris, la Banque Nationale de Paris (BNP) et du Crédit Lyonnais (CL).

17 La SCB était la plus importante au

regard du montant du capital [5 milliards de FCFA), et la BICIC la plus

importante en terme de crédits distribués (plus de 180 milliards

de FCFA)] et de dépôts collectés (125 milliards de

FCFA).

Relation Banque-Entreprise et croissance économique

au Cameroun

1979, la Boston Bank Cameroon (BBC) en 1980, la Bank of

America Cameroon (BAC) et la Standard Chartered Bank Cameroon (SCBC) en 1981,

et la Bank of Credit and Commerce (BCC) en 1983. L'installation de ces banques