|

UNIVERSITÉ PARIS 8 - VINCENNES SAINT-DENIS

LICENSE ÉCONOMIE ET GESTION - PARCOURS

ÉCONOMIE-FINANCE

DÉPARTEMENT D'ÉCONOMIE ET GESTION

Francisco Pitthan

ECONOMÉTRIE FINANCIÈRE

Une comparaison entre les données

boursières et le chiffre d'affaires

2014

Paris

Francisco Pitthan

ECONOMÉTRIE FINANCIÈRE

Une comparaison entre les données boursières et le

chiffre d'affaires

Mémoire de License 3 présenté au

département

d'économie et gestion de l'Université Paris

8 -

Vincennes Saint-Denis comme une exigence

partielle pour obtenir le

grade de License

Directeur de Mémoire: Prof. David Guerreiro

2014

Paris

REMERCIEMENTS

Tout d'abord, je voudrais remercier mon Directeur de

Mémoire énormément pour son aide, attention et patience.

Monsieur David Guerreiro, sans vous mon travail n'aurait pas été

possible, je vous remercie infiniment.

Je voudrais également remercier tous mes enseignants qui

ont beaucoup m'aidé, même à distance, avec du support

bibliographique et des conseils très importants. Sabino da Silva Porto

Jr., Nelson Seixas dos Santos, Hudson da Silva Torrent et Fernando Boeira

Sabino, merci beaucoup pour votre aide extraordinaire.

Je souhaite remercier mon professeur de ma bourse d'initiation

scientifique à l'UFRGS au Brésil, Pedro Cezar Dutra Fonseca, pour

ouvrir mon esprit à la recherche. Cela n'est pas un travail facile,

quand même, avec une bonne guidance on peut arriver à des grands

résultats, merci beaucoup.

Je tiens à remercier vivement l'enseignant Stefano

Florissi pour ces livres d'économie de la culture, mais surtout pour

avoir cru en moi. Vous m'avez beaucoup motivé à

poursuivre mes études en économie, ce qui m'a

permis d'être en mesure de rêver plus grand, merci beaucoup.

Ma chère famille, je vous remercie pour tout le soutien

affectif et financier, sans vous je ne serais pas ici, j'ai passé

quelques moments difficiles et vous m'avez énormément aidé

à les surmonter. Mon bien-aimé père, tu étais ma

plus grande source d'inspiration pour continuer à travailler tous les

jours, je te remercie chaque jour pour m'avoir aidé à

conquérir ce rêve.

Je voudrais remercier ma cousine Leticia Pitthan, son compagnon

Edouard Rogé et la petite Clara pour m'avoir accueillie quand je suis

arrivé à Paris et pour me laisser faire partie de leur famille.

Je vous souhaite un grand succès et beaucoup de bonheur, un bisou

à Clara !

Je tiens également à remercier mes amis qui ont

écoutés mes réclamations et qui m'ont fait

découvrir que l'amitié existe même à distance,

particulièrement Bruno de Oliveira, Lucas Beppler, Bruno Birkheur et

Gustavo Jung (qui a beaucoup m'aider avec quelques idées pour mon

mémoire). Je voudrais remercier mon colocataire et ami Yan Huapaya pour

tous les verres, les conversations et les idées d'affaires qu'on a

partagés, tu as beaucoup m'aidé à devenir plus

ambitieux.

"Je dédie ce travail à mon père,

aujourd'hui

je peux voir plus loin parce que je suis sur

tes

épaules, merci beaucoup."

RÉSUMÉ

Ce présent travail a comme objectif principal l'analyse de

l'influence des données comptables sur le marché boursier. Cet

objectif a été établi par une inquiétude

personnelle sur le fonctionnement des marchés financiers, plus

précisément, sur la façon dont les cours des actions

varient. Pour le réaliser, une étude économétrique

a été réalisée en faisant des tests de

stationnarité et de cointégration afin de savoir si les

séries ont une relation de long terme entre elles. D'après les

résultats on constate que les séries ne sont pas

cointégrées et que les relations à court terme qui ont

été estimés n'ont pas un grand pouvoir d'explication.

Mots-clés : Économétrie Financière

; Cours Boursier ; Chiffre d'Affaires ; Modèle à Correction

d'Erreur ; Test ADF ; Test d'Engle-Granger ; Cointégration

ABSTRACT

The present work has as main objective the analysis of the

influence of accounting data on the stock market. This target was set by a

personal concern about the functioning of financial markets, more precisely,

how stock prices vary. To achieve this, an econometric study was performed by

testing for stationarity and cointegration to determine whether the series have

a long-term relationship between them. From the results we see that the series

are not cointegrated and that short-term relationships that have been found not

to have a great explanatory power.

Keywords: Financial Econometrics; Stock Prices; Revenue; Error

Correction Model; ADF test; Engle-Granger test; Cointegration

Liste des Graphiques

Graphique 1 : Exemple d'un bruit blanc (stationnaire)

Graphique 2 : Inflation aux États-Unis entre 1959 et 1995

(processus de différence stationnaire)

Graphique 3 : Consommation per capita réel aux

États-Unis entre 1959 et 1995 (processus de tendance stationnaire)

Graphique 4 : Log du CA de l'entreprise TOTAL SA

Graphique 5 : Log du CA différencié de l'entreprise

TOTAL SA Graphique 6 : Log du CA différencié deux fois de

l'entreprise LVMH Graphique 7 : Log du CA différencié deux fois

de l'entreprise Sanofi Graphique 8 : Log des cours boursiers de l'entreprise

TOTAL SA Graphique 9 : Log des cours boursiers différenciés de

l'entreprise TOTAL SA

Liste des Tableaux

Tableau 1 : Valeurs critiques de Dickey-Fuller pour

l'hypothèse de racine unitaire

Tableau 2 : Valeurs critiques de Dickey-Fuller pour la

constante et tendance temporelle

Tableau 3 : Valeurs critiques d'Engle et Yoo

Tableau 4: Modèle (3) du test ADF pour le log du CA de

l'entreprise TOTAL SA

Tableau 5: Modèle (2) du test ADF pour le log du CA de

l'entreprise TOTAL SA

Tableau 6: Modèle (1) du test ADF pour le log du CA de

l'entreprise TOTAL SA

Tableau 7: Modèle (3) du test ADF pour le log du CA

différencié de TOTAL SA

Tableau 8: Modèle (2) du test ADF pour le log du CA

différencié de TOTAL SA

Tableau 9: Modèle (3) du test ADF pour le log du CA

différencié de TOTAL SA

Tableau 10: Modèle (3) du test ADF pour le log du CA

différencié deux fois de LVMH

Tableau 11: Modèle (3) du test ADF pour le log du CA

différencié deux fois de Sanofi

Tableau 12: Modèle (2) du test ADF pour le log du CA

différencié deux fois de LVMH

Tableau 13: Modèle (2) du test ADF pour le log du CA

différencié deux fois de Sanofi

Tableau 14: Modèle (1) du test ADF pour le log du CA

différencié deux fois de LVMH

Tableau 15: Modèle (1) du test ADF pour le log du CA

différencié deux fois de Sanofi

Tableau 16: Modèle (3) du test ADF pour le log des

cours boursiers de TOTAL SA

Tableau 17: Modèle (2) du test ADF pour le log des

cours boursiers de TOTAL SA

Tableau 18: Modèle (1) du test ADF pour le log des

cours boursiers de TOTAL SA

Tableau 19: Modèle (3) du test ADF pour le log des

cours boursiers différenciés de TOTAL SA

Tableau 20: Modèle (2) du test ADF pour le log des

cours boursiers différenciés de TOTAL SA

Tableau 21: Modèle (1) du test ADF pour le log des

cours boursiers différenciés de TOTAL SA

Tableau 22: Modèle de MCO avec 3 variables dummies pour

TOTAL SA

Tableau 23: Test d'Engle-Granger pour l'entreprise TOTAL SA

Tableau 24: Relation de court terme estimé par MCO pour

TOTAL SA

Tableau 25: Relation de court terme estimé par MCO pour

BNP Paribas

Tableau 26: Relation de court terme estimé par MCO pour

L'Oréal

Tableau 27: Relation de court terme estimé par MCO pour

LVMH

Tableau 28: Relation de court terme estimé par MCO pour

Sanofi

Liste des Annexes

Annexe 1 : Chiffre d'Affaires de TOTAL SA

Annexe 2: Chiffre d'Affaires de BNP Paribas

Annexe 3: Chiffre d'Affaires de L'Oréal

Annexe 4: Chiffre d'Affaires de LVMH

Annexe 5: Chiffre d'Affaires de Sanofi

Annexe 6: Graphique de série temporelle pour le log du

CA de BNP Paribas

Annexe 7: Graphique de série temporelle pour le

CA de L'Oréal

Annexe 8 : Graphique de série temporelle pour le CA de

LVMH

Annexe 9 : Graphique de série temporelle pour le

CA de Sanofi

Annexe 10 : Test ADF pour le log du CA de BNP Paribas -

Modèle (3)

Annexe 11 : Test ADF pour le log du CA de BNP Paribas -

Modèle (2)

Annexe 12 : Test ADF pour le log du CA de BNP Paribas -

Modèle (1)

Annexe 13 : Test ADF pour le log du CA de L'Oréal -

Modèle (3)

Annexe 14 : Test ADF pour le log du CA de L'Oréal -

Modèle (2)

Annexe 15 : Test ADF pour le log du CA de L'Oréal -

Modèle (1)

Annexe 16 : Test ADF pour le log du CA de LVMH - Modèle

(3)

Annexe 17 : Test ADF pour le log du CA de LVMH - Modèle

(2)

Annexe 18 : Test ADF pour le log du CA de LVMH - Modèle

(1)

Annexe 19 : Test ADF pour le log du CA de Sanofi -

Modèle (3)

Annexe 20 : Test ADF pour le log du CA de Sanofi -

Modèle (2)

Annexe 21 : Test ADF pour le log du CA de Sanofi -

Modèle (3)

Annexe 22 : Graphique de série temporelle pour le log

du CA différencié de BNP Paribas

Annexe 23 : Graphique de série temporelle pour le log

du CA différencié de L'Oréal

Annexe 24 : Graphique de série temporelle pour le log

du CA différencié de LVMH

Annexe 25 : Graphique de série temporelle pour le log

du CA différencié de Sanofi

Annexe 26 : Test ADF pour le log du CA

différencié de BNP Paribas - Modèle (3)

Annexe 27 : Test ADF pour le log du CA

différencié de BNP Paribas - Modèle (2)

Annexe 28 : Test ADF pour le log du CA

différencié de BNP Paribas - Modèle (1)

Annexe 29 : Test ADF pour le log du CA

différencié de L'Oréal - Modèle (3)

Annexe 30 : Test ADF pour le log du CA

différencié de L'Oréal - Modèle (2)

Annexe 31 : Test ADF pour le log du CA

différencié de L'Oréal - Modèle (1)

Annexe 32 : Test ADF pour le log du CA

différencié de LVMH - Modèle (3)

Annexe 33 : Test ADF pour le log du CA

différencié de LVMH - Modèle (2)

Annexe 34 : Test ADF pour le log du CA

différencié de LVMH - Modèle (1)

Annexe 35 : Test ADF pour le log du CA

différencié de Sanofi - Modèle (3)

Annexe 36 : Test ADF pour le log du CA

différencié de Sanofi - Modèle (2)

Annexe 37 : Test ADF pour le log du CA

différencié de Sanofi - Modèle (1)

Annexe 38 : Cours Boursiers de TOTAL SA

Annexe 39 : Cours Boursiers de BNP Paribas

Annexe 40 : Cours Boursiers de L'Oréal

Annexe 41 : Cours Boursiers de LVMH

Annexe 42 : Cours Boursiers de Sanofi

Annexe 43 : Graphique de série temporelle pour le log

des Cours Boursiers de BNP Paribas

Annexe 44 : Graphique de série temporelle pour le log

des Cours Boursiers de L'Oréal

Annexe 45 : Graphique de série temporelle pour le log

des Cours Boursiers de LVMH

Annexe 46 : Graphique de série temporelle pour le log

des Cours Boursiers de Sanofi

Annexe 47 : Test ADF pour le log des Cours Boursiers de BNP

Paribas - Modèle (3)

Annexe 48 : Test ADF pour le log des Cours Boursiers de BNP

Paribas - Modèle (2)

Annexe 49 : Test ADF pour le log des Cours Boursiers de BNP

Paribas - Modèle (1)

Annexe 50 : Test ADF pour le log des Cours Boursiers de

L'Oréal - Modèle (3)

Annexe 51 : Test ADF pour le log des Cours Boursiers de

L'Oréal - Modèle (2)

Annexe 52 : Test ADF pour le log des Cours Boursiers de

L'Oréal - Modèle (3)

Annexe 53 : Test ADF pour le log des Cours Boursiers de LVMH -

Modèle (3)

Annexe 54 : Test ADF pour le log des Cours Boursiers de LVMH -

Modèle (2)

Annexe 55 : Test ADF pour le log des Cours Boursiers de LVMH -

Modèle (1)

Annexe 56 : Test ADF pour le log des Cours Boursiers de Sanofi

- Modèle (3)

Annexe 57 : Graphique de série temporelle pour le log

des Cours Boursiers Différenciés de

BNP Paribas

Annexe 58 : Graphique de série temporelle pour le log des

s Cours Boursiers Différenciés de L'Oréal

Annexe 59 : Graphique de série temporelle pour le log des

Cours Boursiers Différenciés de LVMH

Annexe 60 : Graphique de série temporelle pour le log des

Cours Boursiers Différenciés de Sanofi

Annexe 61 : Test ADF pour le log des Cours Boursiers

différenciés de BNP Paribas - Modèle (3)

Annexe 62 : Test ADF pour le log des Cours Boursiers

différenciés de BNP Paribas - Modèle (2)

Annexe 63 : Test ADF pour le log des Cours Boursiers

différenciés de BNP Paribas - Modèle (1)

Annexe 64 : Test ADF pour le log des Cours Boursiers

différenciés de L'Oréal - Modèle (3) Annexe 65 :

Test ADF pour le log des Cours Boursiers différenciés de

L'Oréal - Modèle (2) Annexe 66 : Test ADF pour le log des Cours

Boursiers différenciés de L'Oréal - Modèle (1)

Annexe 67 : Test ADF pour le log des Cours Boursiers différenciés

de LVMH - Modèle (3) Annexe 68 : Test ADF pour le log des Cours

Boursiers différenciés de LVMH - Modèle (2) Annexe 69 :

Test ADF pour le log des Cours Boursiers différenciés de LVMH -

Modèle (1) Annexe 70 : Test ADF pour le log des Cours Boursiers

différenciés de Sanofi - Modèle (3) Annexe 71 : Test ADF

pour le log des Cours Boursiers différenciés de Sanofi -

Modèle (2) Annexe 72 : Test ADF pour le log des Cours Boursiers

différenciés de Sanofi - Modèle (1) Annexe 73 : Test

d'Engle-Granger pour l'entreprise BNP Paribas

Annexe 74 : Test d'Engle-Granger pour l'entreprise

L'Oréal

Annexe 75 : Test d'Engle-Granger pour l'entreprise LVMH

Annexe 76 : Test d'Engle-Granger pour l'entreprise Sanofi

Annexe 77: Modèle de MCO avec 3 variables dummies pour BNP

Paribas

Annexe 78: Modèle de MCO avec 3 variables

dummies pour L'Oréal

Annexe 79: Modèle de MCO avec 3 variables dummies pour

LVMH

Annexe 80: Modèle de MCO avec 3 variables

dummies pour Sanofi

SOMMAIRE

1. AVANT-PROPOS 12

2. MÉTHODOLOGIE 14

3. MODÉLISATION 23

4. CONSIDÉRATIONS FINALES 38

5. RÉFÉRENCES 39

ANNEXES 41

12

1. AVANT-PROPOS

Ce présent travail a comme objectif principal l'analyse de

l'influence des données comptables sur le marché boursier. Cet

objectif a été établi par une inquiétude

personnelle sur le fonctionnement des marchés financiers, plus

précisément, sur la façon dont les cours des actions

varient. Pour le réaliser, une étude économétrique

a été réalisée.

Tout d'abord, il faut qu'on définisse la thématique

de notre travail, l'économétrie et la finance.

L'économétrie, d'après Frisch (1933) : "n'est pas du

tout la même chose que la statistique économique. Elle ne doit pas

non plus être identifiée avec ce que l'on appelle la

théorie économique générale, bien qu'une partie

considérable de cette théorie ait un caractère

résolument quantitatif. L'économétrie ne doit pas non plus

être considérée comme synonyme de l'application des

mathématiques à l'économie. L'expérience a

montré que chacun de ces trois points de vue, celui des statistiques,

celui de la théorie économique et celui des mathématiques,

est une condition nécessaire, mais non suffisante en elle-même,

à une compréhension réelle des relations quantitatives

dans la vie économique. C'est l'unification des trois qui est puissante.

Et c'est cette unification qui constitue l'économétrie."

La finance, d'autre part, apparaît, d'après Robert

Shiller (2010), comme la

« technologie » ou l'ensemble des activités qui

rendent possible la subvention l'économie, ce qui l'amène

à être essentielle à la moderne accumulation de capital.

Pour sa complexité, ses nouvelles technologies et produits, la finance

est en constante mouvement, ce qui la rend un grand sujet de recherche et

discussion. Les cours boursiers sont qualifiés comme l'une des plusieurs

technologies financières.

D'après SCHWERT (1989), sur la variabilité et

volatilité des cours boursiers: "if investors have heterogeneous

beliefs, new information will cause both price changes and trading". Comme

nouvelle information sur le marché, la divulgation du chiffre d'affaires

peut, possiblement, être une des causes de la variation des cours des

actions (en acceptant que les agents aient des croyances

hétérogènes), ce que le travail de recherche essaie de

répondre.

En ce qui concerne l'analyse, l'entreprise

pétrolière française composante du CAC 40, TOTAL SA (code

:

FP.PA), a été choisie pour

faire la comparaison entre les données boursières et comptables.

Elle a été choisie parce qu'elle est l'entreprise avec la

capitalisation (produit du nombre des actions en circulation par la valeur de

marché de chaque action) plus importante sur l'EURONEXT avec une

capitalisation de 118,75 milliard d'euros (d'après

boursier.com). Quatre autres

entreprises, BNP Paribas (code :

BNP.PA), L'Oréal (code :

OR.PA), LVMH (code :

MC.PA) et Sanofi (code :

SAN.PA), par ordre alphabétique, ont

été choisi pour faire une étude complémentaire.

Conjointement, elles forment les cinq plus grandes capitalisations sur

l'EURONEXT.

Puisque notre analyse s'appuie une étude

économétrique, les données financières et

comptables ont besoin d'être testées afin de savoir si une

relation de dépendance entre elles existe. Pour une question

d'accessibilité des données, le travail a pris en compte les

résultats trimestriels des cours boursiers et des chiffres d'affaires

comme variables testées.

13

Les cours boursiers ont été choisis parce qu'ils

sont les variables financières les plus significatives pour comprendre

les résultats sur les marchés financiers des entreprises

côtés en bourse et parce que les résultats sont publiques.

Les chiffres d'affaires ont été élus parce qu'ils sont

représentatives pour observer la variation des résultats

comptables d'une entreprise et parce qu'ils sont l'un des seuls données

comptables trimestriels qui sont publics.

Le travail ne prend pas en compte des variables de contrôle

ni des mouvements de saisonnalité spécifiques (comme le "sell

in may and go away", d'après Andrade (2012)). Il est évident

qu'il existe plusieurs variables indépendantes qui peuvent expliquer les

résultats boursiers, mais pour des motifs de simplification, seulement

le chiffre d'affaire a été retenu. L'article de Fama et French

(1988) explique très bien les components temporaires et permanents des

cours boursiers, il peut être utilisé pour une étude plus

approfondie sur ce sujet.

D'après les sites des entreprises, on peut apercevoir que

les résultats trimestriels sont habituellement divulgués un mois

après le trimestre écoulé (à la fin d'avril, de

juillet, d'octobre et de janvier). Vu que le travail cherche à tester si

les cours boursiers sont expliqués par les chiffres d'affaires, les prix

des cours trimestriels des mois suivants à la divulgation ont

été pris en compte (début de mai, début d'aout,

début de novembre et début de février).

Pour le présent travail, les données du premier

trimestre de 2006 jusqu'au dernier trimestre de 2013 ont été pris

en compte, ce qui représente un échantillon de 32 observations.

Les données des chiffres d'affaires n'ont pas été

trouvées pour les années précèdent 2006.

Les données des cours boursiers ont été

recueillies dans le site Yahoo Finance France. En revanche, les données

comptables ont été obtenues d'après les informations

financières trimestrielles divulguées dans les sites des

entreprises et dans le site Daily Bourse. Les chiffres d'affaires des

entreprises sélectionnées sont présentés en annexe

(Annexes 1, 2, 3, 4 et 5) et les cours boursiers sont présentés

dans les annexes 38, 39, 40, 41 et 42.

14

2. MÉTHODOLOGIE

Comme but du travail, la modélisation

économétrique apparaît comme un moyen de résoudre le

problème en question. La méthodologie ici présente donne

les étapes nécessaires pour élaborer des modèles

qui puissent expliquer la relation existante (ou non) entre le cours boursier

et le chiffre d'affaires des entreprises concernées.

Pour des raisons de simplification, on accepte

l'homoscedasticité et le non autocorrélation des résidus.

Cette hypothèse nous permet d'estimer les paramètres par le

modèle des moindres carrés ordinaires si les séries sont

stationnaires.

Pour rendre plus facile les estimations et computations des

données le software libre de statistique gretl a

été utilisé. Il a été utilisé parce

que son usage est libre et parce qu'il possède la plupart des

computations des tests et modèles nécessaires pour la

modélisation économétrique du présent travail.

Avant d'élaborer le modèle

économétrique, deux tests de stationnarité ont

été réalisés, un pour chaque variable, afin

d'observer les comportements de ces séries temporelles en ce qui

concerne la stationnarité. D'après LARDIC et MIGNON (2002), la

définition de stationnarité est la suivante:

"Le processus Xt est stationnaire au sens strict si pour tout

(t1, t2,...,tn) avec ti € T, i= 1,..., n, et si pour tout ô € T

avec ti+ ô € T (Xt, ... Xn) a la même distribution de

probabilité jointe que (Xt1+ ô, ..., Xtn+ ô) ".

Comme la définition de stationnarité au sens strict

est trop restrictive, nous préférons utiliser celle de Brooks

(2008), la définition de stationnarité faible: "(...) can be

defined as one with a constant mean, constant variance, and constant

autocovariance for each given lag ". Un exemple de série

stationnaire et le processus de bruit blanc (BB), qui suit la loi normale avec

moyenne et variances constantes. D'après la console du software libre

gretl, il' est possible de générer un processus

stationnaire, comme celui du tableau, de moyenne et variance égales

à 0 et 1 respectivement :

15

Graphique 1 : Exemple d'un bruit blanc

(stationnaire)

Brooks (2008) nous présente deux types des séries

non-stationnaires, les séries de marche aléatoire avec

dérive ou sans dérive (elles sont aussi appelées des

processus de différence stationnaire - DS), et les séries de

tendance stationnaire (TS). Les séries les plus courants en finance sont

les séries de marche aléatoire, par exemple une marche

aléatoire avec dérive (processus AR(1)) :

yt = ì + yt-1 + ut

(1)

Elles sont décrites comme, d'après Lardic et Mignon

(2002) : "Un processus DS est un processus que l'on peut rendre

stationnaire par l'utilisation d'un filtre aux différences" i.e.

qu'après une différentiation elles seront I(0). Dans son ouvrage

de 2008, Wooldridge a un ensemble des données qui sont disponibles sur

le site de gretl, comme exemple, d'après son étude sur

la consommation américaine entre les années 1959 et 1995, on a

l'inflation du période qui ressemble à un processus de marche

aléatoire :

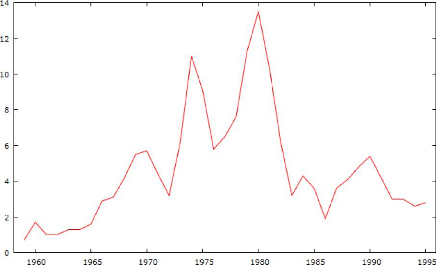

16

Graphique 2 : Inflation aux

États-Unis entre 1959 et 1995 (processus de différence

stationnaire)

D'autre part on a les processus de tendance stationnaire, un

processus divisé en une partie déterministe et en une autre

partie stochastique, donnée par :

yt = á + 8t + ut

(2)

où 8t est une fonction déterministe du

temps et où ut suit un BB de moyenne 0 et variance constante.

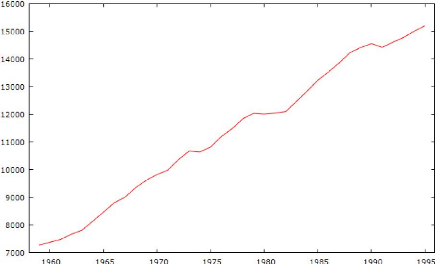

Comme exemple, dans la même étude de Wooldridge, on constate la

série de consommation per capita réel qui ressemble à un

processus TS :

17

Graphique 3 : Consommation per capita

réel aux États-Unis entre 1959 et 1995 (processus de tendance

stationnaire)

Comme, d'après Brooks (2008), les séries

financières ont un comportement des séries DS dans la

majorité des cas, nous nous concentrons sur ce processus. Il est

important, avant de tester la stationnarité des variables,

présenter la notion de racine unitaire. Si on prend une série DS

et on la généralise pour n'importe quel coefficient de retard

(q,), on a :

yt = p + q,yt-1 + ut (3)

Ayant cela, on pourrait déduire plusieurs variations sur

ce système. Si q, >1, ce qu'on appelle de processus

explosif, les chocs au système n'ont pas seulement des effets permanents

sur la série, mais des effets croissants (comme les processus explosifs

ne sont pas courants en finance, on ne va pas les utiliser description

plausible des données). Par contre, si q, est inférieur

à l'unité, les chocs vont avoir des effets temporaires, traduit

par un cas de stationnarité. Mais si q, est égal

à l'unité, les chocs ont des effets permanents, le cas de non

stationnarité, c'est ce qu'on appelle aussi de cas de la racine

unitaire. Cette notion est utilisée pour les tests de racine unitaire

qui cherchent à expliquer si une série est stationnaire ou

non.

Le test de racine unitaire utilisé a été le

test développé par David Dickey et Wayne Fuller en 1976 (par

Fuller) et 1979 (par les deux), le test de Dickey-Fuller dans sa version

augmenté (ADF).

Selon Brooks (2008), on constate trois types des modèles

de base : (1) le modèle sans tendance ni constante, (2) le modèle

sans tendance avec constante et (3) le modèle avec tendance et

constante. La tendance présente dans les modèles n'est pas une

tendance stochastique, mais déterministe. Pour travailler avec ces

modèles, on suppose que les résidus suivent un bruit blanc de

moyenne égale à zéro et variance constante et égale

à ó2å.

18

On a comme hypothèse nulle l'existence de racine unitaire

dans la série (donc non stationnarité) et comme

l'hypothèse alternative la stationnarité, où la racine est

inférieure à l'unité. Par exemple, dans le modèle

(3) :

yt = öyt-1 + ì + ët + ut (4)

On teste si ö est égale à

l'unité ou non. Comme attesté par Brooks (2008), pour rendre plus

facile la compréhension et l'interprétation, on soustrait

yt-1 dans chaque côté de l'équation :

Äyt = øyt-1 + ì + ët + ut (5)

D'où ø est égale à

(ö-1). Donc le test est défini par :

Test statistique = ( àø)/

àó ( àø) (6)

Le test n'utilise pas les valeurs critiques du test t-student,

mais les valeurs critiques tabulées par Fuller (1976). Ces valeurs sont

plus importantes que les valeurs du test t. D'après Lardic et Mignon

(2002), on constate les valeurs critiques pour la racine unitaire :

Tableau 1 : Valeurs critiques de

Dickey-Fuller pour l'hypothèse de racine unitaire

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Taille 1% 5% 10%

|

|

|

|

Modèle (1)

|

|

100

|

-2.60

|

-1.95

|

-1.61

|

|

250

|

-2.58

|

-1.95

|

-1.62

|

|

500

|

-2.58

|

-1.95

|

-1.62

|

|

-2.58

|

-1.95

|

|

|

8

|

|

100

|

-3.51

|

-2.89

|

|

|

250

|

-3.46

|

-2.88

|

|

|

500

|

-3.44

|

-2.87

|

|

|

8

|

-3.43

|

-2.86

|

|

-1.62

Modèle (2)

-2.58

-2.57

-2.57

-2.57

Modèle (3)

-4.04

-3.45

-3.15

-3.99

-3.43

-3.13

-3.98

-3.42

-3.13

-3.96

-3.41

-3.12

et les valeurs critiques pour la constante et tendance temporelle

:

19

Tableau 2 : Valeurs critiques de

Dickey-Fuller pour la constante et la tendance temporelle

Taille

Modèle (2)

Modèle (3)

Constante

Constante

Trend

1%

5%

10%

1%

5%

10%

1%

5%

10%

100

3.22

2.54

2.17

3.78

3.11

2.73

3.53

2.79

2.38

250

3.19

2.53

2.16

3.74

3.09

2.73

3.49

2.79

2.38

500

3.18

2.52

2.38

8

3.18

2.52

2.16

3.71

3.08

2.72

3.46

2.78

2.38

Selon Brooks (2008), pour le test normal, on suppose que les

résidus ne sont pas

autocorrélés, par contre, si on utilise n

décalages de la variable dépendante on peut

supprimer le besoin de cette supposition. Cette «

augmentation » du test s'appelle test de

Dickey Fuller augmenté (ADF), d'où I

áiÄyt représente la somme des décalages :

2.16

3.72

3.08

2.72

3.48

2.78

Äyt = øyt-1 + I áiÄyt-i + ut

(7)

Il n'y a pas de consensus pour la définition du nombre

optimal des décalages du test ADF. Brooks (2008) présente

quelques règles empiriques, dont on va utiliser la définition du

nombre optimal de décalages d'après la fréquence des

données. Comme on travaille avec des données trimestrielles, on

va utiliser quatre décalages pour notre test.

D'après Lardic et Mignon (2002), on peut apercevoir qu'on

ne réalise pas le test sur les trois modèles, par contre on

utilise une méthode séquentielle divisée en trois

étapes. Premièrement, on prendre le modèle (3) et on teste

la significativité de la tendance temporelle, si elle n'est pas

significative on passe à l'étape suivante, en revanche, si elle

est significative, on teste H0 pour savoir si la racine unitaire existe. En

acceptant H0, la série va être non stationnaire (donc il faut la

différencier et élaborer un nouveau test), mais si l'on n'accepte

pas, la variable concerné est stationnaire et le travail avec la

série va être possible.

La deuxième étape de la procédure,

appliquée si la tendance n'a pas été significative,

consiste en travailler avec le modèle (2) en testant la

significativité de la constante. Si elle n'est pas significative on

passe à la prochaine étape, mais si la constante est en fait

significative on teste si l'hypothèse nulle sur l'existence de la racine

unitaire est vraie, si l'on constate sa véracité, la série

est non stationnaire, nous forçant à la différencier pour

recommencer la méthode. En revanche, si H0 est rejetée, on peut

commencer à travailler avec la série, parce qu'elle est

stationnaire.

Dans la dernière étape, employée si la

constante de la deuxième étape n'a pas été

significative, on utilise le modèle (1) pour savoir si la racine

unitaire est significative, d'après les valeurs critiques de Fuller.

Avec l'acceptation de l'hypothèse nulle, la série va être

non stationnaire, donc on a besoin de la différencier pour faire la

procédure une autre fois, mais si l'on rejette l'hypothèse de

l'existence de la racine unitaire on observe la stationnarité et on peut

travailler sans aucune modification dans la série.

En résumé, on continue avec la procédure

jusqu'au moment où on obtient une série stationnaire, même

s'il faut qu'on la différencie une ou plusieurs fois. Il y a d'autres

méthodes et tests pour observer la stationnarité des

séries temporelles comme les méthodes d'analyse graphique,

d'analyse de la fonction d'autocorrélation et d'autres tests de racine

unitaire (comme le test de Phillips-Perron). On ne va pas utiliser la

méthode d'analyse de la fonction d'autocorrélation (acf) ni

d'autocorrélation partiel (pacf) parce que,

20

d'après Brooks (2008) : »(...) although shocks to

a unit root process will remain in the system indefinitely, the acf for a unit

root process (a random walk) will often be seen to decay away very slowly to

zero. Thus, such a process may be mistaken for a highly persistent but

stationary process. Hence it is not possible to use the acf or pacf to

determine whether a series is characterised by a unit root or not.»

La méthode d'analyse graphique peut être utilisée en

analysant si la série fluctue sur sa moyenne et si elle a une variance

constante. Pour commodité on ne va pas réaliser d'autres tests de

racine unitaire que le test de Dickey-Fuller.

Après le test de racine unitaire, si l'on atteste que les

deux séries sont stationnaires on va utiliser la modélisation de

MCO (moindres carrés ordinaire), où on va observer si les cours

boursiers sont expliqués par le chiffre d'affaires de TOTAL SA en

estimant les paramètres du modèle et en testant leur

significations. Par contre, si les séries ne sont pas stationnaires, on

ne peut pas estimer les paramètres du modèle par MCO parce que

cela impliquerait à une régression fallacieuse (spurious

regressions), d'après Brooks (2008), les suppositions standard pour

l'analyse asymptotique ne seront pas valide, les séries non

stationnaires ont des comportements et propriétés

différents des séries stationnaires.

Dans le cas où les séries ne sont pas

stationnaires, il faut qu'on teste si les séries ont une relation de

long terme entre eux, autrement dit, si les séries sont

cointégrées. Pour savoir si les séries sont

cointégrées on va tester la cointégration à partir

du test d'Engle-Granger.

La définition de cointégration viens d'Engle et

Granger (1987), d'après Brooks (2008): "a set of variables is defined as

cointegrated if a linear combination of them is stationary". Selon Lardic et

Mignon (2002), avec deux séries intégrées d'ordre (d), si

la combinaison linéaire entre elles gt :

gt = Xt - aYt (8)

est d'ordre (d-v), où v est un nombre entier positif, donc

les séries vont être cointégrées. Dans les

séries financières, le cas le plus fréquent est quand d =

v = 1.

Avant de tester la cointégration, nous tenons d'abord

à expliciter les modèles à correction d'erreur, ou

Error Correction Model (ECM) introduits par Hendry (1978) qui cherchent

à estimer un équilibre de long terme. Comme des modèles de

première différence pures n'ont pas de solution de long terme, on

peut utiliser des modèles avec une combinaison entre les séries

différenciées de premier ordre et les niveaux

décalés des variables cointégrées qui peuvent

résoudre ce problème, cela est l'intuition des modèles

à correction d'erreur.

D'après Brooks (2008), on a le modèle à

correction d'erreur :

Äyt = â1Äxt + â2(yt?1 ? ã xt?1)

+ ut (9)

où yt-1 - ã xt?1 est connu comme le terme à

correction d'erreur. À condition que yt et xt sont

cointégrées avec le coefficient de cointégration ã,

le terme à correction d'erreur va être stationnaire, même si

ses composants sont intégrées à ordre un. Autrement dit,

il faut que les résidus du modèle de MCO entre yt et xt soient

stationnaires (yt?1 ? ã xt?1 est équivalent aux

résidus décalés en un période).

Le modèle à correction d'erreur rendre possible

l'estimation par MCO par inférence statistique. Une

interprétation intuitive du modèle, donnée par Brooks

(2008), est la

21

suivante : la variable y est censé à changer entre

t -1 et t en raison des changements dans les valeurs de la variable

explicative, x, entre t - 1 et t, et aussi en partie à corriger tout

déséquilibre qui existait pendant la période

précédente ; ã décrirait la relation de

long terme entre x et y, 81 la relation de court terme et 82

la vitesse d'ajustement jusqu'au équilibre.

Comme le terme à correction d'erreur est équivalent

aux résidus décalés du modèle de MCO, pour savoir

si les variables sont cointégrées entre eux ont va utiliser le

test de Engle-Granger. Si la vraie valeur de 8 est connue,

d'après Wooldridge (2008), pour tester la cointégration:

"(...) we simply define a new variable, st yt xt, and apply either the

usual DF or augmented DF test to {st}. If we reject a unit root in {st} in

favor of the I(0) alternative, then we find that yt and xt are cointegrated."

Comme intuition, on peut interpréter st comme s'il

représentait les résidus d'une régression simple sans

constante.

Par contre, si on ne connait pas la vraie valeur de 8,

on va l'estimer avec un modèle de MCO avec constante. Après

l'estimation, les résidus du modèle vont être pris en

compte à fin de faire un test de stationnarité. On peut utiliser

le test de Dickey-Fuller augmenté comme test de racine unitaire, par

contre, comme ici on travaille avec des résidus, on va utiliser les

valeurs critiques d'Engle et Yoo (1987), qui est connu comme le test

d'Engle-Granger :

Tableau 3 : Valeurs critiques d'Engle et

Yoo

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Taille

|

1%

|

5%

|

10%

|

|

N=2

|

50

|

-4.12

|

-3.29

|

-2.90

|

|

100

|

-3.73

|

-3.17

|

|

|

200

|

-3.78

|

-3.25

|

|

|

N=3

|

50

|

-4.45

|

-3.75

|

|

|

100

|

-4.22

|

-3.62

|

|

|

200

|

-4.34

|

-3.78

|

|

-2.91 -2.98 -3.36

-3.32 -3.51

N=4

50

-4.61

-3.98

-3.67

100

-4.61

-4.02

-3.71

200

-4.72

-4.13

-3.83

N=5

50

-4.80

-4.15

-3.85

100

-4.98

-4.36

-4.06

200

-4.97

-4.43

-4.14

Afin d'éliminer des problèmes éventuelles

de saisonnalité et rendre possible la

modélisation du ECM (même si les séries n'ont

pas de racine unitaire), on va ajouter des

variables dummies. Comme on travaille avec des

données trimestriels, on va utiliser trois

variables dummies, une pour chaque trimestre, la

dernière sera liée à la constante et pour

cela n'entre pas comme dummy.

Si après le test d'Engle-Granger les résidus sont

stationnaires, alors les variables sont

cointégrées entre elles et on peut estimer le

modèle à correction d'erreur. En revanche, si

les résidus ne sont pas stationnaires, les variables ne

sont pas cointégrées entre elles (on ne

peut pas estimer une relation de long terme par l'ECM), dans ce

cas, on peut chercher une

relation de court terme entre les variables dépendantes et

indépendantes en estimant un

modèle de MCO avec les variables

stationnarisées.

La dernière étape consiste en regarder la

signification des variables et le pouvoir

explicatif du modèle. Pour la signification, on

réalise un test de student pour chaque variable

22

indépendante de l'ECM ou de la relation à court

terme. Ensuite, pour le pouvoir explicatif du modèle, on prend les

valeurs R2 et R2 ajusté (la valeur ajustée

est préférable si on compare plusieurs modèles).

23

3. MODÉLISATION

Cette section présente la partie empirique de nos travaux

: la modélisation. Pour cette partie on va seulement suivre les

étapes décrites précédemment dans la

méthodologie. Les corrélogrammes des variables, pour des raisons

explicités dans la méthodologie, ne seront pas être ici

discutés.

Afin de stationnariser les séries temporelles en variance,

on va plutôt travailler avec des séries en logarithme,

d'après Mignon (2008), on peut constater que la transformation d'une

série en logarithme diminue le phénomène de

l'hetétéroscédasticité. Hendry et Juselius (2000)

constatent que si un ensemble de séries est cointégré en

niveau, il sera également cointégré en niveau

logarithmique.

Premièrement, cinq groupes d'études ont

été créé dans le software gretl, un pour

chaque entreprise, en ajoutant ses variables financières et comptables.

Ensuite, on teste la stationnarité avec le test de Dickey-Fuller

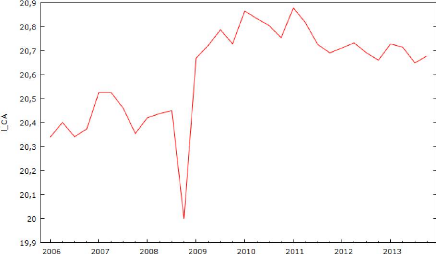

augmenté (ADF). Pour le log du chiffre d'affaire de l'entreprise TOTAL

SA, si on regarde le graphique de la série temporelle (les

résultats sont en puissance de dix écrites avec la notation

computationnelle e):

Graphique 4 : Log du CA de l'entreprise

TOTAL SA

On peut apercevoir que la série n'a pas de tendance

stationnaire ni de variance constante, ce qui ressemble à un processus

de marche aléatoire. D'après les annexes 6, 7 et 9, on peut

remarquer que les autres entreprises ont un comportement similaire à ce

qui concerne ces graphiques, à l'exception du graphique de l'entreprise

LVMH (annexe 8), d'où on peut constater qui le phénomène

de la saisonnalité est très évident (des sommets toujours

dans le quatrième trimestre).

24

Pour être sûr à propos de la

stationnarité de la série on va passer le test ADF à

partir du software gretl (les valeurs p. critiques sont liées aux

valeurs critiques de student). On va comparer les statistiques t avec

les valeurs critiques du test ADF, qui sont présentes dans les tableaux

1 et 2, afin de savoir si l'hypothèse nulle est vraie. En regardant le

test en trois étapes pour l'entreprise TOTAL SA, la première

étape avec le modèle (3) :

Tableau 4: Modèle (3) du test

ADF pour le log du CA de l'entreprise TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

5,87805

|

2,47770

|

2,372

|

0,0260

|

|

|

l_CA_1

|

-0,337847

|

0,142570

|

-2,370

|

0,3956

|

|

|

d_l_CA_1

|

0,483413

|

0,176323

|

2,742

|

0,0114

|

|

|

d_l_CA_2

|

-0,0474088

|

0,197423

|

-0,2401

|

0,8123

|

|

|

time

|

0,00322662

|

erreur std.

0,00211218

|

1,528

|

0,1397

|

|

p. critique

**

**

Comme la tendance temporelle (time) n'a pas été

significative (d'après la valeur critique du tableau 2, de 2.79 à

5% ou de 2.38% à 10%). Si on regarde les statistiques t des annexes 10,

13, 16 et 19, on peut constater que la tendance temporelle n'est pas

significative pour les autres entreprises non plus. On passe à

l'étape suivante, pour le deuxième modèle :

Tableau 5: Modèle (2) du test

ADF pour le log du CA de l'entreprise TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

3,50014

|

erreur std.

1,97843

|

1,769

|

p. critique

0,0891

|

|

|

l_CA_1

|

-0,199027

|

0,112747

|

-1,765

|

0,3983

|

|

|

d_l_CA_1

|

0,457754

|

0,180142

|

2,541

|

0,0176

|

|

|

d_l_CA_2

|

-0,144040

|

0,191938

|

-0,7505

|

0,4600

|

|

*

**

On observe que la constante (const) n'a pas été

significative au seuil de 10% (valeur critique de 2.17 pour la constante du

modèle (2)). D'après les annexes (11, 14, 17 et 20), on peut

apercevoir que les statistiques t pour les constantes des autres entreprises

ont une valeur absolue trop faible, et pour cela on peut conclure qu'elles ne

sont pas significatives. Donc on passe à la dernière étape

du test :

Tableau 6: Modèle (1) du test

ADF pour le log du CA de l'entreprise TOTAL SA

erreur std.

p. critique

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

l_CA_1

|

0,000172064

|

0,000841220

|

0,2045

|

0,7457

|

|

d_l_CA_1

|

0,281719

|

0,179449

|

1,570

|

0,1277

|

Comme la valeur t de la variable (l_CA_1) est trop faible et

inférieur à la valeur absolue critique au seuil de 10% de

significance (valeur critique de -1.61), d'après le tableau 1, on ne

rejette pas l'hypothèse nulle de racine unitaire (ou non

stationnarité). D'après les

25

annexes 12, 15, 18 et 21, on n'a pas rejeté

l'hypothèse nulle pour les autres entreprises non plus, ce qui nous

oblige à différencier les séries à fin de trouver

des séries stationnaires.

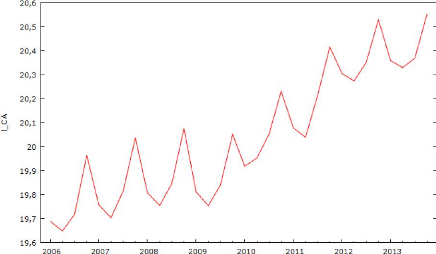

On peut regarder le graphique de la série

différencié : Graphique 5 : Log du CA

différencié de l'entreprise TOTAL SA

Maintenant, on peut apercevoir que le graphique passe souvent sur

la valeur nulle et que sa variance est constante presque tous les temps

(à l'exception des périodes de crise). Cela suit les

caractéristiques d'une série stationnaire. Si on regarde les

annexes 22 et 23, on peut vérifier que les entreprises BNP Paribas et

L'Oréal ont un comportement similaire à celui de TOTAL SA. Par

contre, d'après l'annexe 25, on constate que le graphique pour

l'entreprise Sanofi a une variance très expressive et que ne semble pas

constante ce qui semble à une série non stationnaire. Comme le

test ne prend pas en compte des caractéristiques d'une série avec

saisonnalité, la série différenciée du log du CA de

LVMH ne va pas être stationnaire, d'après son graphique (annexe

24), on peut apercevoir que la série différencié a encore

un comportement de saisonnalité, qui ne correspond pas à une

série stationnaire.

On recommence le test ADF pour le log du CA

différencié de l'entreprise TOTAL SA. Pour le troisième

modèle:

26

Tableau 7: Modèle (3) du test

ADF pour le log du CA différencié de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

0,00716634

|

0,0351270

|

0,2040

|

0,8400

|

|

|

d_l_CA_1

|

-0,891631

|

0,222727

|

-4,003

|

0,0086

|

|

|

d_d_l_CA_1

|

0,284764

|

0,185167

|

1,538

|

0,1366

|

|

|

time

|

3,62948e-05

|

erreur std.

0,00177139

|

0,02049

|

0,9838

|

|

p. critique

***

La tendance temporelle (time) n'est pas significative au seuil de

10% si on compare avec la valeur critique présente au tableau 2.

D'après les annexes 26, 29, 32 et 35, on peut constater que la tendance

temporelle n'est pas significative pour les autres entreprises non plus. Donc

il faut qu'on passe à la prochaine étape. Pour le modèle

(2) :

Tableau 8: Modèle (2) du test ADF

pour le log du CA différencié de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

erreur std.

|

|

p. critique

|

|

|

const

|

0,00781853

|

0,0145678

|

0,5367

|

0,5960

|

|

|

d_l_CA_1

|

-0,891397

|

0,218117

|

-4,087

|

0,0010

|

|

|

d_d_l_CA_1

|

0,284747

|

0,181571

|

1,568

|

0,1289

|

|

***

Comme la statistique t de la constante est inférieur

à la valeur critique au seuil de 10% (valeur critique de 2.17), on

trouve qu'elle n'est pas significative, si on regarde les annexes 27, 33 et 36,

on peut apercevoir que les résultats sont similaires pour les

entreprises BNP Paribas, LVMH et Sanofi. Par contre, d'après l'annexe

30, on observe que la constate à été significative au

seuil de 10% (d'après le tableau 2) et on rejette l'hypothèse

nulle au seuil de 1% (valeur critique de -3.51), d'après le tableau 1,

avec cela on peut arrêter le test de stationnarité pour

l'entreprise L'Oréal, parce que son chiffre d'affaire est devenu

stationnaire après une différentiation. Par contre, il faut qu'on

continue le test ADF pour les autres quatre entreprises. Pour la

dernière étape du test :

Tableau 9: Modèle (1) du test ADF

pour le log du CA différencié de TOTAL SA

erreur std.

p. critique

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

***

|

|

d_l_CA_1

|

-0,881115

|

0,214390

|

-4,110

|

4,11e-05

|

|

|

d_d_l_CA_1

|

0,277580

|

0,178675

|

1,554

|

0,1319

|

|

On peut apercevoir que la statistique t de la variable en

question est inférieur à la valeur critique de 1% (-2.60), ce qui

nous permet de rejeter l'hypothèse nulle. Après cela, on peut

constater que la série différencié est stationnaire. On

peut apercevoir, en regardant l'annexe 28, que le log du CA de BNP Paribas est

aussi stationnaire quand on prend sa différence première. En

contrepartie, si on analyse les annexes 34 et 37, on peut apercevoir que le log

du CA différencié des entreprises LVMH, à cause de sa

saisonnalité, et Sanofi, à cause de sa variance, n'est pas

stationnaire, donc on a besoin de les différencier une autre fois afin

de les rendre stationnaires.

27

On peut apercevoir que le phénomène de la

saisonnalité est moins évident maintenant pour le CA de

l'entreprise LVMH. Dans les deux graphiques la variance n'est pas

Si on différencie une autre fois le CA pour les

entreprises LVMH et Sanofi, on peut observer le nouveau graphique pour

l'entreprise LVMH :

Graphique 6 : Log du CA

différencié deux fois de l'entreprise LVMH

Et le graphique pour l'entreprise Sanofi :

Graphique 7 : Log du CA

différencié deux fois de l'entreprise Sanofi

28

assez significative et plus ou moins constante, ce qui est une

caractéristique des séries stationnaires.

On passe maintenant au test ADF. On commence par le

modèle (3) de l'entreprise

LVMH :

Tableau 10: Modèle (3) du test

ADF pour le log du CA différencié deux fois de LVMH

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

-0,0533037

|

0,0945157

|

-0,5640

|

0,5780

|

|

|

d_d_l_CA_1

|

-2,00873

|

0,283099

|

-7,095

|

1,31e-09

|

|

|

d_d_d_l_CA_1

|

0,499192

|

erreur std.

0,173176

|

2,883

|

0,0082

|

|

|

time

|

0,00274186

|

0,00468233

|

0,5856

|

0,5636

|

|

Et de l'entreprise Sanofi :

p. critique

***

***

Tableau 11: Modèle (3) du test

ADF pour le log du CA différencié deux fois de Sanofi

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

0,0276510

|

0,0571589

|

0,4838

|

0,6329

|

|

|

d_d_l_COURS_1

|

-2,28104

|

erreur std.

0,345310

|

-6,606

|

3,18e-08

|

|

|

d_d_d_l_COURS_1

|

0,396165

|

0,193878

|

2,043

|

0,0521

|

|

|

time

|

-0,00138574

|

0,00283375

|

-0,4890

|

0,6293

|

|

p. critique

*** *

En comparant les statistiques t des tendances temporelles avec

les valeurs critiques présentes dans le tableau 2, on peut apercevoir

qu'au seuil de 10%, aucune des tendances n'est significative. À cause de

cela, on passe à l'étape suivante, pour l'entreprise LVMH :

Tableau 12: Modèle (2) du test ADF

pour le log du CA différencié deux fois de LVMH

|

|

|

t de Student

|

|

|

|

coefficient

|

|

erreur std.

|

|

p. critique

|

|

|

const

|

-0,00257749

|

0,0373034

|

-0,06910

|

0,9455

|

|

|

d_d_l_CA_1

|

-2,01090

|

0,279330

|

-7,199

|

9,49e-011

|

|

|

d_d_d_l_CA_1

|

0,501999

|

0,170820

|

2,939

|

0,0070

|

***

|

Et pour l'entreprise Sanofi :

***

Tableau 13: Modèle (2) du test

ADF pour le log du CA différencié deux fois de Sanofi

|

coefficient

|

erreur std.

|

t de Student

|

p. critique

|

|

|

|

|

|

|

|

|

const

|

0,00201869

|

0,0224465

|

0,08993

|

0,9291

|

|

|

d_d_l_COURS_1

|

-2,26587

|

0,338638

|

-6,691

|

2,19e-09

|

***

|

|

d_d_d_l_COURS_1

|

0,387136

|

0,190037

|

2,037

|

0,0524

|

*

|

On peut apercevoir que les valeurs des statistiques t des

constantes pour les deux entreprises ne sont pas assez fortes, par

conséquent les constantes ne sont pas significatives au seuil de 10%.

Donc on passe à la dernière étape du test, pour

l'entreprise LVMH :

29

Tableau 14: Modèle (1) du test

ADF pour le log du CA différencié deux fois de LVMH

|

|

|

|

|

|

|

|

|

|

|

|

|

d_d_l_CA_1

|

-2,01085

|

0,273931

|

-7,341

|

2,43e-012

|

|

|

d_d_d_l_CA_1

|

0,502002

|

0,167519

|

2,997

|

0,0059

|

|

Et pour l'entreprise Sanofi :

***

***

Tableau 15: Modèle (1) du test

ADF pour le log du CA différencié deux fois de Sanofi

erreur std.

p. critique

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

d_d_l_COURS_1

|

-2,26565

|

0,332108

|

-6,822

|

4,91e-011

|

|

|

d_d_d_l_COURS_1

|

0,387244

|

0,186373

|

2,078

|

0,0477

|

|

***

**

On peut comparer les valeurs des statistiques t avec les valeurs

critiques de racine unitaire (d'après le tableau 1), ce qui nous

amène à conclure qu'elles sont significatives au seuil de 1%

(valeur critique de -2.60). Avec cela, on déduit que les séries

deviennent stationnaires après deux différentiations et on peut

terminer les tests ADF pour les chiffres d'affaires.

Maintenant, on passe à tester la stationnarité pour

la variable dépendante du travail, le cours boursier (COURS). On va

travailler avec les logarithmes des cours boursiers pour le même motif

explicité au début de la modélisation. Si on regarde le

graphique du Log des cours boursiers de l'entreprise TOTAL SA :

Graphique 8 : Log des cours boursiers de

l'entreprise TOTAL SA

30

On peut observer que la série temporelle a un comportement

similaire à une série de marche aléatoire, ce qui semble

à une série non stationnaire. D'après les annexes 43, 44,

45 et 46, on constate un mouvement aléatoire dans toutes les graphiques.

Afin de savoir à coup sûr, on va tester la stationnarité

avec le test ADF. La première étape pour l'entreprise TOTAL SA

:

Tableau 16: Modèle (3) du test ADF

pour le log des cours boursiers de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

const

|

0,280682

|

0,913986

|

0,3071

|

0,7617

|

|

l_Share1_1

|

-0,0928986

|

0,259057

|

-0,3586

|

0,9890

|

|

d_l_Share1_1

|

-0,277037

|

0,306231

|

-0,9047

|

0,3754

|

|

d_l_Share1_2

|

-0,283570

|

0,268913

|

-1,055

|

0,3031

|

|

d_l_Share1_3

|

-0,0704265

|

0,237068

|

-0,2971

|

0,7692

|

|

time

|

0,00333827

|

erreur std.

0,00249514

|

1,338

|

0,1946

|

p. critique

Comme la statiques t de la tendance temporelle est trop faible,

on conclue, en comparant avec le tableau 2, qu'elle n'est pas significative. Si

on regarde les annexes 47, 50 et 53, on peut apercevoir que la tendance

temporelle n'est pas significative pour les entreprises BNP Paribas,

L'Oréal et LVMH non plus. Par contre, d'après l'annexe 56, on

conclue au seuil de 5% (valeur critique de 2.79, d'après le tableau 2),

que la tendance est significative pour l'entreprise Sanofi, donc on a besoin de

tester la racine unitaire, comme la statistique t de la variable en question

est trop faible, on ne peut rejeter l'hypothèse nulle (la série

est non stationnaire), donc il faut qu'on la différencie. On passe au

modèle (2) du test :

Tableau 17: Modèle (2) du test ADF

pour le log des cours boursiers de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

const

|

0,469339

|

0,918421

|

0,5110

|

0,6142

|

|

l_Share1_1

|

-0,129399

|

erreur std.

0,262003

|

-0,4939

|

p. critique

0,8901

|

|

d_l_Share1_1

|

-0,178522

|

0,302308

|

-0,5905

|

0,5606

|

|

d_l_Share1_2

|

-0,204275

|

0,266767

|

-0,7657

|

0,4516

|

|

d_l_Share1_3

|

-0,0165149

|

0,237596

|

-0,06951

|

0,9452

|

Après comparer la statistique t de la constante avec les

valeurs critiques (tableau 2), on constate qu'elle n'est pas significative au

seuil de 10%. Si on consulte les annexes 48, 51 et 54 on peut remarquer que les

résultats sont similaires, les constantes pour les entreprises BNP

Paribas, L'Oréal et LVMH n'ont pas été significatives. Il

faut qu'on continue le test ADF pour le modèle (1) :

31

Tableau 18: Modèle (1) du test

ADF pour le log des cours boursiers de TOTAL SA

|

|

|

|

|

|

|

|

|

|

|

l_Share1_1

|

0,00334959

|

0,00516501

|

0,6485

|

0,8563

|

|

d_l_Share1_1

|

-0,209726

|

0,186111

|

-1,127

|

0,2694

|

La statistique t est trop faible ce qui nous amène

à conclure que la variable n'est pas significative au seuil de 10%, on

ne peut pas rejeter l'hypothèse nulle (la série est

non-stationnaire), il faut qu'on la différencie pour la rendre

stationnaire. D'après les annexes 49, 52 et 55, on peut apercevoir que

les séries sont non-stationnaires, parce qu'on n'a pas rejette

l'hypothèse d'existence de racine unitaire d'après la comparaison

entre les statistiques t et les valeurs critiques du tableau 1.

Comme les cours boursiers en logarithme ne sont pas

stationnaires, il faut qu'on différencie les séries afin de les

rendre stationnaires. On peut analyser le graphique du log des cours boursiers

différenciés de l'entreprise TOTAL SA :

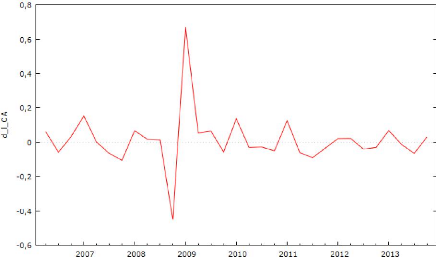

Graphique 9 : Log des cours boursiers

différenciés de l'entreprise TOTAL SA

On peut constater que la série a sa moyenne centrée

en zéro et que sa variance est relativement constante, ce qui correspond

à un comportement d'une série stationnaire. D'après les

annexes 57, 58, 59 et 60, on peut observer que les autres entreprises ont un

comportement similaire à ceux de TOTAL SA. Maintenant on passe au test

ADF pour la série différencie. On commence par le modèle

(3) pour l'entreprise TOTAL SA :

32

Tableau 19: Modèle (3) du test ADF

pour le log des cours boursiers différenciés de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

|

|

const

|

-0,0434535

|

0,0428877

|

-1,013

|

0,3207

|

|

|

d_l_Share1_1

|

-1,62475

|

0,298300

|

-5,447

|

2,18e-05

|

|

|

d_d_l_Share1_1

|

0,304577

|

0,189227

|

1,610

|

0,1200

|

|

|

time

|

0,00322198

|

erreur std.

0,00218567

|

1,474

|

0,1529

|

|

p. critique

***

On constate que la statistique t pour la tendance temporelle est

trop faible, donc elle n'est pas significative quand on compare sa valeur avec

les valeurs critiques du tableau 2. D'après les annexes 61, 64, 67 et

70, on peut avoir la même conclusion pour les autres entreprises. On

continue le test par la prochaine étape :

Tableau 20: Modèle (2) du test ADF

pour le log des cours boursiers différenciés de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

|

|

|

const

|

0,00963056

|

0,0196630

|

0,4898

|

0,6291

|

|

d_l_Share1_1

|

-1,25533

|

0,601752

|

-2,086

|

0,2505

|

|

d_d_l_Share1_1

|

0,00956670

|

0,503242

|

0,01901

|

0,9850

|

|

d_d_l_Share1_2

|

-0,210895

|

erreur std.

0,362796

|

-0,5813

|

0,5669

|

|

d_d_l_Share1_3

|

-0,211704

|

0,214153

|

-0,9886

|

0,3336

|

p. critique

Si on compare la statistique t de la constance avec les valeurs

critiques de Dickey-Fuller, on conclue qu'elle n'est pas significative au seuil

de 10% (valeur critique de 2.17, d'après le tableau 2). Pour les autres

entreprises, selon les annexes 62, 65, 68 et 71, on trouve que les constantes

ne sont pas significatives. À cause de cela, il faut qu'on passe

à la dernière étape du modèle :

Tableau 21: Modèle (1) du test ADF

pour le log des cours boursiers différenciés de TOTAL SA

|

coefficient

|

|

t de Student

|

|

|

|

|

erreur std.

|

|

p. critique

|

|

|

d_l_Share1_1

|

-1,21125

|

0,585070

|

-2,070

|

0,0369

|

|

|

d_d_l_Share1_1

|

-0,0211718

|

0,490994

|

-0,04312

|

0,9660

|

**

|

|

d_d_l_Share1_2

|

-0,229447

|

0,354801

|

-0,6467

|

0,5242

|

|

|

d_d_l_Share1_3

|

-0,219534

|

0,209997

|

-1,045

|

0,3067

|

|

En comparant la statistique t avec les valeurs critiques de

racine unitaire du tableau 1, on conclue qu'elle est significative au seuil de

5% (valeur critique de -1.95), donc on rejette l'hypothèse nulle, la

série est maintenant stationnaire et on peut arrêter le test ADF.

D'après les annexes 63, 66, 69 et 72, on peut rejeter l'hypothèse

de racine unitaire pour les autres entreprises aussi.

33

Comme on a bien trouvé les séries stationnaires

après la différentiation, on peut maintenant commencer les tests

de cointégration. On estime les paramètres par MCO en

introduisant des variables dummies de correction de

saisonnalité, ce qui nous permet de travailler même avec les

séries qui n'ont pas de racine unitaire dans les variables

indépendantes (LVMH et Sanofi). La modélisation par MCO pour

l'entreprise TOTAL SA est comme suit :

Tableau 22: Modèle de MCO avec 3

variables dummies pour TOTAL SA

Modèle 2: MCO, utilisant les observations 2006:1-2013:4

(T = 32)

Variable dépendante: l_Share1

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

-1,6625

|

2,7005

|

-0,6156

|

0,54330

|

|

|

l_CA

|

0,295532

|

0,153838

|

1,9211

|

0,06534

|

*

|

|

T1

|

-0,0220082

|

0,0603018

|

-0,3650

|

0,71798

|

|

|

T2

|

-0,0397488

|

0,0601486

|

-0,6608

|

0,51431

|

|

|

T3

|

-0,0167468

|

0,0601588

|

-0,2784

|

0,78284

|

|

|

Moy. var. dép.

|

3,525173

|

Éc. type var. dép.

|

0,120628

|

|

Somme carrés résidus

|

0,390673

|

Éc. type de régression

|

0,120289

|

|

R2

|

0,133924

|

R2 ajusté

|

0,005616

|

|

F(4, 27)

|

1,043771

|

p. critique (F)

|

0,403088

|

|

Log de vraisemblance

|

25,08388

|

Critère d'Akaike

|

-40,16776

|

|

Critère de Schwarz

|

-32,83908

|

Hannan-Quinn

|

-37,73851

|

|

rho

|

0,583789

|

Durbin-Watson

|

0,856695

|

Les annexes 77, 78, 79 et 80 présentent la même

modélisation pour les autres entreprises. D'après ces

modèles de MCO, on va prendre les résidus afin de tester la

cointégration (ou la relation de long terme) entre les variables

dépendantes (les cours boursiers) et indépendantes (les chiffres

d'affaires). Le test d'Engle-Granger pour l'entreprise TOTAL SA :

Tableau 23: Test d'Engle-Granger pour

l'entreprise TOTAL SA

|

coefficient

|

|

erreur std.

|

t de Student

|

p. critique

|

|

|

|

|

|

|

l_resid_sais_1

|

-0,349350

|

0,253701

|

-1,377

|

0,1569

|

|

d_l_resid_sais_1

|

-0,0500037

|

0,247398

|

-0,2021

|

0,8414

|

|

d_l_resid_sais_2

|

-0,126447

|

0,215999

|

-0,5854

|

0,5633

|

On va comparer la statistique t avec les valeurs critiques

d'Engle et Yoo (d'après le tableau 3), comme elle n'est pas assez forte

on conclue qu'au seuil de 10% (valeur critique de -2.90) elle n'est pas

significative. Cela indique que les variables ne sont pas

cointégrées entre elles, donc il n'existe pas une relation de

long terme. D'après les annexes 73, 74, 75 et 76, on peut constater que

les valeurs absolues des statistiques t sont inférieurs à les

valeurs critiques absolues au seuil de 10%, donc on a la même conclusion

pour les autres entreprises, il n'y a pas de relation de long terme entre les

variables.

34

Comme on n'a pas trouvé une relation de long terme entre

les variables, on ne peut pas estimer un modèle à correction

d'erreur. Quand même, on peut essayer d'estimer une relation de court

terme avec les séries stationnarisées. On va continuer à

utiliser des variables dummies afin de résoudre des

problèmes éventuels de saisonnalité.

On commence par la modélisation de court terme par MCO

pour l'entreprise TOTAL SA. On prendre le log des cours boursiers

différenciés une fois comme variable dépendante et le log

des chiffres d'affaires différenciés comme variable

indépendante en ajoutant les variables dummies de

saisonnalité :

Tableau 24: Relation de court terme

estimé par MCO pour TOTAL SA

Modèle 6: MCO, utilisant les observations 2006:2-2013:4

(T = 31)

Variable dépendante: d_l_Share1

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

const

|

0,0130686

|

0,0184859

|

0,7069

|

0,48589

|

|

d_l_CA

|

-0,223961

|

0,23223

|

-0,9644

|

0,34373

|

|

T1

|

0,00326834

|

0,0530074

|

0,0617

|

0,95131

|

|

T2

|

-0,0129109

|

0,0520758

|

-0,2479

|

0,80614

|

|

T3

|

0,0127453

|

0,0512569

|

0,2487

|

0,80558

|

|

Moy. var. dép.

|

0,011357

|

Éc. type var. dép.

|

0,097742

|

|

Somme carrés résidus

|

0,272360

|

Éc. type de régression

|

0,102349

|

|

R2

|

0,049692

|

R2 ajusté

|

-0,096509

|

|

F(4, 26)

|

0,339890

|

p. critique (F)

|

0,848525

|

|

Log de vraisemblance

|

29,39946

|

Critère d'Akaike

|

-48,79891

|

|

Critère de Schwarz

|

-41,62898

|

Hannan-Quinn

|

-46,46169

|

|

rho

|

-0,152319

|

Durbin-Watson

|

2,275254

|

On peut apercevoir, d'après la valeur du R2

ajusté, que le pouvoir explicatif du modèle est trop faible, en

outre, la variable indépendante n'a pas été significative

au seuil de 10% d'après la valeur p. critique, donc la relation

statistique n'est pas trop forte. On passe à l'estimation de la relation

de court terme pour l'entreprise BNP Paribas :

35

Tableau 25: Relation de court terme

estimé par MCO pour BNP Paribas

Modèle 3: MCO, utilisant les observations 2006:2-2013:4

(T = 31)

Variable dépendante: d_l_COURS

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

-0,0131812

|

0,03198

|

-0,4122

|

0,68359

|

|

|

d_l_CA

|

1,19091

|

0,250651

|

4,7513

|

0,00006

|

***

|

|

T1

|

-0,178337

|

0,112236

|

-1,5889

|

0,12416

|

|

|

T2

|

-0,0556102

|

0,0909686

|

-0,6113

|

0,54630

|

|

|

T3

|

-0,0561573

|

0,0890435

|

-0,6307

|

0,53376

|

|

|

Moy. var. dép.

|

0,003235

|

Éc. type var. dép.

|

0,230508

|

|

Somme carrés résidus

|

0,808473

|

Éc. type de régression

|

0,176338

|

|

R2

|

0,492810

|

R2 ajusté

|

0,414781

|

|

F(4, 26)

|

6,315705

|

p. critique (F)

|

0,001089

|

|

Log de vraisemblance

|

12,53512

|

Critère d'Akaike

|

-15,07025

|

|

Critère de Schwarz

|

-7,900310

|

Hannan-Quinn

|

-12,73303

|

|

rho

|

-0,122873

|

Durbin-Watson

|

2,234871

|

Pour le cas de BNP Paribas, on vérifie que le pouvoir

explicatif du modèle est assez significatif (d'après la valeur du

R2 ajusté) et que la variable indépendante est

significative au seuil de 1%, on peut conclure que la relation statistique de

court terme est expressive. Maintenant on va estimer la relation de court terme

pour l'entreprise L'Oréal :

Tableau 26: Relation de court terme

estimé par MCO pour L'Oréal :

Modèle 4: MCO, utilisant les observations 2006:2-2013:4

(T = 31)

Variable dépendante: d_l_Cours

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

const

|

0,0257661

|

0,0181012

|

1,4234

|

0,16650

|

|

|

d_l_CA

|

-0,104435

|

0,273181

|

-0,3823

|

0,70535

|

|

|

T1

|

0,0935905

|

0,0515365

|

1,8160

|

0,08092

|

*

|

|

T2

|

0,0243706

|

0,0529019

|

0,4607

|

0,64886

|

|

|

T3

|

0,0324862

|

0,0501883

|

0,6473

|

0,52312

|

|

|

Moy. var. dép.

|

0,022678

|

Éc. type var. dép.

|

0,098435

|

|

Somme carrés résidus

|

0,253792

|

Éc. type de régression

|

0,098799

|

|

R2

|

0,126917

|

R2 ajusté

|

-0,007404

|

|

F(4, 26)

|

0,944880

|

p. critique (F)

|

0,453896

|

|

Log de vraisemblance

|

30,49395

|