Glossaire

AMF : Autorité des Marchés Financiers

ASF : Association française des financements

automobiles

CCFA : Comité Constructeurs Français

Automobiles

CNPA : Conseil National des Professions de l'Automobile

FNLV : Fédération Nationale des Loueurs de

Véhicules

GERPISA : Groupement d'Etude et de Recherches Permanent sur

l'Industrie et les Salariés de

l'Automobile

GIE : Groupement intérêts économique

INSEE : Institut National de la Statistique et des Etudes

Economiques

LCD : Location de Courte Durée

LLD : Location de Longue Durée

LMD : Location de Moyenne Durée

LOA : Location avec Option d'Achat

ORIAS : Registre unique des intermédiaires en Banque

Assurances et Finances

OVE : Observatoire du Véhicule d'Entreprise

PIB : Produit Intérieur Brut

PME : Petite et Moyenne Entreprises

PNB : Produit Net Bancaire

SNLVLD : Syndicat National des loueurs de véhicules de

longues durées

TAEG : Taux Annuel Effectif Global

TVA : Taxe sur la Valeur Ajoutée

TVS : Taxe sur les Véhicules de

Société

VD : Véhicule de direction

VDR : Véhicule de Direction et de Remplacement

VN : Véhicule Neuf

VP : Véhicule Particuliers

VR : Valeur Rachat

VS : Véhicule de Société

VU : Véhicule Utilitaire

71

VUL : Véhicule Utilitaires Légers

Mémoire ISCAM 2015

Définitions

Amortissement : L'amortissement est

la constatation comptable et annuelle de la perte de valeur des actifs d'une

entreprise subie du fait de l'usure, du temps ou de l'obsolescence.

L'amortissement permet d'étaler le coût d'une immobilisation sur

sa durée d'utilisation.

Les actifs d'une société sont inscrits au bilan

pour leur valeur nette comptable, soit leur valeur d'achat lors de leur

entrée au bilan.

Néanmoins, cette valeur ne correspond plus à la

réalité les années suivantes, puisque les actifs perdent

de leur valeur au fil du temps.

L'amortissement permet ainsi de constater, tous les ans, dans

la comptabilité, la perte de valeur de la valeur comptable.

L'amortissement enregistré chaque année vient en

déduction du bénéfice imposable.

Bales III : Les Accords de Bâle

III publiés le 16 décembre 2010 sont des propositions de

réglementation bancaire.

La réforme Bâle III fait partie des initiatives

prises pour renforcer le système financier à la suite de la crise

financière de 2007 (« Crise des subprimes »), sous l'impulsion

du FSB (Financial Stability Board) et du G20, pour garantir un niveau minimum

de capitaux propres, afin d'assurer la solidité financière des

banques.

Elle part du constat que la sévérité de

la crise s'explique en grande partie par la croissance excessive des bilans et

hors bilans bancaires (via, par exemple, les produits dérivés),

tandis que dans le même temps le niveau et la qualité des fonds

propres destinés à couvrir les risques se dégradaient.

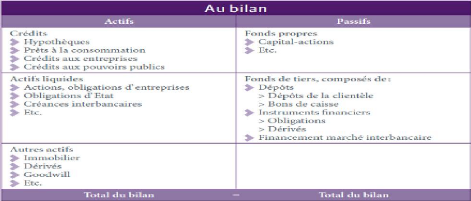

Bilan bancaire :

Une institution financière est par définition

une organisation complexe et son rôle dans la société n'est

pas facile à comprendre pour quiconque ne maîtrise pas

parfaitement les arcanes de son fonctionnement.

72

Comme pour toute entreprise, le bilan d'une banque se compose de

deux parties.

La colonne de gauche (l'actif) représente l'ensemble des

possessions de l'institution.

La colonne de droite (le passif) représente ses dettes.

Dans les comptes annuels, le compte de résultats se trouve

en dessous de ces deux colonnes. Celui-ci indique les pertes ou les profits de

l'institution et la façon dont ce calcul a été fait.

Du côté de l'actif d'un bilan bancaire, le

lecteur attentif trouvera les prêts que l'institution a accordés,

les obligations dont elle dispose dans son portefeuille et le nombre de

produits structurés qu'elle a en sa possession.

La valeur des bâtiments y figure également, tout

comme le goodwill.

Ce dernier poste essaye, de façon simplifiée, de

coller un chiffre à la valeur des possessions moins tangibles de

l'institution, telles que sa réputation, son potentiel de croissance ou

la notoriété de sa marque, le Goodwill est la traduction anglaise

de survaleur.

La somme de tous les actifs (ainsi que de tous les passifs)

s'appelle le total du bilan.

Le passif est repris à droite de l'actif. Les fonds

propres (entre autres les dettes envers les actionnaires) sont repris en haut

de la colonne du passif. En principe, les fonds propres correspondent à

l'argent dont une banque peut disposer immédiatement.

Les fonds de tiers sont repris sous les fonds propres.

L'épargne (dépôts) des clients en fait

notamment partie, ainsi que l'argent qu'une banque a par exemple

emprunté aux banques centrales ou sur les marchés financiers afin

de financer son bilan. Le rapport entre les fonds propres et le total du bilan

(qui se résume donc en réalité au nombre de fois où

une banque a placé ses fonds propres sur le marché) s'appelle

« l'effet de levier » (leverage).

Le total du bilan d'une banque n'est par définition pas

stable, même lorsqu'une banque n'achète ou ne vend aucun actif,

car la valeur de cet actif est variable. Un bâtiment peut par exemple

avoir plus ou moins de valeur, la valeur d'une marque peut augmenter ou

diminuer, etc. Conformément aux normes comptables IFRS internationales,

une banque doit répercuter ces fluctuations dans son bilan pour

certaines de ses possessions

Buy back : C'est une procédure

de vente de véhicules automobiles qui consiste à proposer au

loueur la reprise du véhicule dans le prix d'achat, au bout d'un

délai fixé à l'avance (moins d'un an le plus souvent), et

au regard de conditions particulières.

La gestion du rachat des flottes « Buy Back »

concerne toutes les activités nécessaires à la

ré-acquisition, physique, légale et comptable des

véhicules mis en flotte par les constructeurs dans le cadre de ces

contrats.

Encours bancaire : L'encours bancaire

ou encours de crédit désigne le total des sommes encore dues au

titre d'un ou de plusieurs crédits qui ne son par encore arriver

à échéance. Du point de vue d'une banque l'encours de

crédits correspond à un instant î à l'ensemble des

sommes qui ne lui on pas encore été rembourser. Au contraire du

point de vue d'un client ou d'une entreprise l'encours de crédits

correspond aux sommes empruntés et qui ne sont pas encore soldés

ou pas encore remboursées.

Mémoire ISCAM 2015

73

Entreprise individuelle : Une

entreprise individuelle est une entreprise dirigée par une seule

personne et qui n'a pas de personnalité morale, bien qu'elle soit

inscrite au répertoire des métiers ou au registre du commerce et

des sociétés. Ce n'est pas nécessairement une entreprise

qui n'a aucun salarié.

À la différence de l'EURL, de la SARL ou de la SAS,

ce n'est pas une société.

Il n'y a fiscalement pas de séparation entre le

patrimoine de l'entreprise individuelle et celui de l'entrepreneur

lui-même (on parle d'entrepreneur individuel).

L'entrepreneur individuel est donc illimité face aux

créanciers, il peut tout perdre.

Il est toutefois possible de limiter les risques en

souscrivant une assurance responsabilité professionnelle.

En France, l'entreprise individuelle permet d'accéder

à certaines options fiscales et sociales très simplifiées

(régime « micro-entreprise », régime «

auto-entrepreneur »...) dont ne peuvent bénéficier les

sociétés.

En France, il existe différentes structures unipersonnelle

:

- EI : entreprise individuelle,

- EURL : entreprise unipersonnelle à responsabilité

limitée,

- SASU : société par actions simplifiée

unipersonnelle,

- SELARL : société d'exercice libéral

à responsabilité limitée, pour les professions

réglementées, qui

peut être unipersonnelle,

- SELAS : société d'exercice libéral par

actions simplifiée, pour les professions réglementées, qui

peut

être unipersonnelle.

Financial Stability Board : Le Conseil

de stabilité financière (en anglais Financial Stability Board

ou FSB), est un groupement économique international

créé lors de la réunion du G20.. Il regroupe 26

autorités financières nationales (banques centrales,

ministères des finances, ...), plusieurs organisations internationales

et groupements élaborant des normes dans le domaine de la

stabilité financière

Ses objectifs relèvent de la coopération dans le

domaine de la supervision et de la surveillance des institutions

financières

Fonds d'état : Un fond

d'état est un fond de placements financiers (actions, obligations, etc.)

détenu par un État. Les fonds souverains gèrent

l'épargne nationale et l'investissent dans des placements variés

(actions, obligations, immobilier, etc.)

Dans une acception restreinte, ils désignent

spécifiquement « les avoirs des États en monnaie

étrangère ».

Dans une acception plus large, ils désignent tous les

fonds d'investissement détenus par un État.

Mémoire ISCAM 2015

74

FNLV : La Fédération

Nationale des Loueurs de Véhicules à été

crée en 1976 pour défendre et

promouvoir les sociétés de locations de

véhicules et disposer d'une organisation commune nationale

dans l'organisation européenne des loueurs.

- 295 entreprises de location,

- 1795000 véhicules roulant,

- 700000 immatriculations de VN par an,

- 10.5milliards d'euros de chiffres d'affaires.

La FNLV est donc membre de LEASE EUROPE

Goldman Saches : C'est une banque

d'investissement créée en 1869 dont le siège social

mondial est situé au 200 West Street dans le Financial District de

Manhattan, à New York. Goldman Sachs dispose de bureaux dans les plus

importantes places financières dont New York, Londres, Tokyo et à

Paris. Goldman Sachs propose des activités de conseil en

fusion-acquisition, de financement d'entreprise et

des investissements de capitaux et le commerce de

biens.

Selon son bilan de 2014 cette banque possède une

réserve en fond propres de 78.467 milliards d'euros.

Kotler : Le livre de marketing de

Philipe Kotler est reconnu en France et dans le monde entier, tant dans les

milieux universitaires que professionnels, comme la référence la

plus complète et la plus moderne du domaine Marketing.

Radicalement remodelé par la mondialisation, le

progrès technologique, le renouvellement toujours plus rapide des modes

de distribution et de communication, le marketing est en première ligne

des mutations actuelles. Il détaille même l'approfondissement des

nouvelles problématiques suscitées par Internet (e-commerce, Web,

marketing interactif...).

Son enjeu : faire face à la complexité et

mobiliser les énergies de l'entreprise au service du client.

Lead : Un lead est un terme anglais

utilisé pour désigner un contact commercial, c'est à dire

un contact enregistré auprès d'un client potentiel (prospect).

Il peut s'agir d'un contact direct effectué par un

commercial (sur un salon, en point de vente) ou d'un contact s'effectuant sur

d'autres supports (demande de devis, appel téléphonique, visites

sites web, téléchargement documentation...).

Un contact commercial ou lead peut être plus ou moins

qualifié.

Dans la pratique, la relation entre les termes de leads et de

prospects est complexe et variable et ils sont souvent considérés

à tort comme des synonymes.

Normalement, les leads ou contact commerciaux sont en amont et

les prospects sont des leads qui ont effectivement le potentiel de devenir

clients.

Lease Europe : C'est l'association

européen des loueurs financiers et opérationnelles elle

représente au total 44 associations nationale dans 33 pays pour 16

millions de véhicules

Loi Lagarde : Du nom de Christine

Lagarde ancienne ministre de l'Économie, cette Loi spécifique au

crédit à la consommation est en réalité, la Loi de

transposition en droit interne français de la directive

européenne sur les crédit à la consommation, ou "Consumer

Crédit Directive" (CCD) cette loi portait notamment sur:

Mémoire ISCAM 2015

75

Mémoire ISCAM 2015

- la libre concurrence pour l'emprunteur de choisir son assurance

de prêt,

- une procédure de surendettement

accéléré passant de 10 à 8 ans,

- la création d'un TEG (taux effectif global)

dédié au crédit à la consommation, et

appelé

le taux annualisé effectif global ou TAEG,

- une réforme du crédit renouvelable. Pour un

montant supérieur à 1 000€, le client pourra

systématiquement choisir entre crédit renouvelable et

crédit amortissable.

PREVAR : C'est un configurateur de

données destiné à cerner les valeurs résiduelles

(12 à 72 mois) pour l'ensemble de la base des voitures neuves (VP et

VUL).

Il est destiné aux professionnelles de l'automobile tel

que les :

- constructeurs automobiles, - sociétés de leasing,

- organismes financeurs, - groupes de distribution.

Prévar est alimenté par L'argus, qui apporte sa

connaissance et son expertise du marché de l'occasion, il reprend pour

cela les grilles de vieillissement et la plupart des paramètres

utilisés dans le cadre des cotations de voiture.

L'utilisateur choisis ses objectifs de VR, rajoute les options

qui seront elles aussi valorisées, le kilométrage futur du

véhicule, son âge à la fin de la location.

Ces informations impacteront la restitution des valeurs

résiduelles sur Prevar selon une logique définie lors de la phase

de paramétrage.

Au final, cette construction par étapes successives,

assure une totale traçabilité dans le calcul de la VR.

PIB : Le PIB (produit intérieur

brut) est un indicateur économique qui permet de mesurer la production

économique intérieure réalisée par un pays sur une

période.

Le PIB a pour objet de quantifier la production de richesse

réalisée par un pays sur une période donnée,

généralement un an ou un trimestre, grâce aux agents

économiques résidant dans le pays concerné.

Il s'agit donc d'un indicateur qui reflète

l'activité économique interne d'un pays.

La variation du PIB d'une année sur l'autre permet de

mesurer le taux de croissance économique d'un pays.

Le PIB mesure la valeur de tous les biens et services produits

dans un pays sur une année.

Il s'agit de la valeur des biens et services produits par des

agents économiques résidant dans un pays, calculé selon le

prix du marché.

Une augmentation du PIB signifie qu'un pays connaît une

croissance économique à l'inverse une diminution du PIB est une

décroissance économique.

Le calcul du PIB = sommes des valeurs ajoutées + TVA +

droits et taxes sur les importations - subventions sur les produits.

PNB : Le Produit Net Bancaire ou PNB

représente pour une banque l'équivalent de la valeur

ajouté créée par l'activité. On utilise un

indicateur spécifique en raison de la structure particulière

de

76

l'activité d'une banque dont la « matière

première » est l'argent lui-même. Il est égal à

la différence entre les intérêts, les commissions

reçues, les autres produits d'exploitation bancaire et les

intérêts, les commissions payées, les charges

d'exploitation bancaire, majorée des gains nets des pertes sur

instruments financiers.

Il est donc avant prise en compte des frais

généraux d'exploitation (salaires et charges, coûts

immobiliers, publicité, etc), les provisions pour impayés, les

éléments non récurrents et les impôts. On en exclut

les intérêts sur créances douteuses mais on y ajoute les

dotations et reprises de provisions de dépréciations des titres

de placements.

SNLVLD : Le Syndicat National des Loueurs

de Véhicules Longue Durée représente les entreprises de

location longue durée adhérentes au SNLVLD qui représente

97% de l'activité en France. Elles gèrent un parc de plus de 1,3

million de véhicules et immatriculent chaque année plus de 400

000 véhicules.

Elles sont filiales de banques ou de constructeurs automobiles ou

totalement indépendantes ; de taille diverses puisque parmi la trentaine

d'entreprises adhérentes au SNLVLD, 4 ont un parc supérieur

à 150 000 véhicules et 9 en ont moins de 8 000

Standard & Poor's :

(S&P) Est une agence de notation américaine,

elle fait partie des trois agences de notations mondiales avec Moody's, Fitch

Ratings.

TAEG : Le Taux Annuel Effectif Global

est utilisé pour les crédits à la consommation, depuis le

1er mai 2011 (c'est la forme de taux effectif global, ou TEG,

spécialement dédiée à ces crédits).

Il s'agit d'un indicateur normalisé calculé de

la même façon par tous les prêteurs afin de permettre au

consommateur de faire des comparaisons entre les différents

établissements de crédit.

Il regroupe tous les frais (y compris les

intérêts) que l'emprunteur doit payer en plus du capital

emprunté, il doit obligatoirement figurer sur les publicités ou

offres préalables de crédit.

Le TAEG est un taux actuariel, calculé selon la

méthode de l'équivalence au contraire du taux effectif global ou

TEG utilisé pour le crédit immobilier

TNS-SOFRES : Anciennement SOFRES

« société françaises d'enquêtes par sondages

», TNS-SOFRES est aujourd'hui l'une des premières

sociétés d'études marketing et d'opinion en France.

|