L’impact du contrôle interne sur la performance économique et financière de l’entreprise.par Chirine et Djomana KHATIR et ESSARHANE Ecole Supérieure de Comptabilité et de Finances de Constantine Algérie - Master en finance d'entreprise 2020 |

3.3.2. Comparaison entre l'audit interne et le contrôle interne

Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprise

3.3.3. Comparaison entre le contrôle interne et le contrôle de gestion

Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprise3.4. Le rôle de l'audit interne et le contrôle de gestion dans le dispositif de contrôle interne

3.4.1. Le rôle de l'audit interne

3.4.2. Le rôle du contrôle de gestion

Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprise

Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entrepriseSection 04 : Généralité sur la performance de l'entreprise

4.1. Définition de la performance

Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprise

Source : établi par nous même

à partir du (Galdemar, Gilles& Marie-Odile, « Performance,

efficacité,efficience 40 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprise4.2. Typologie de la performanceDepuis plusieurs années, le concept de performance se concentre uniquement sur la vision financière, mais plusieurs autres catégories ont été identifiées en fonction du contexte qui correspond. 4.2.1. La performance financièreSelon la définition de la performance fournie par Bourguignon, l'économie consiste à obtenir des ressources au moindre coût, l'efficience est l'augmentation de la quantité obtenue de produits ou de services à partir d'une certaine quantité de ressources: la rentabilité (rapport d'un bénéfice à des capitaux investis) et productivité (rapport d'un volume obtenu à un volume consommé) sont deux exemples d'efficience. Enfin, l'efficacité est le fait de réaliser les objectifs et finalités poursuivis. Mesurer la performance revient à mesurer les trois dimensions qui la composent. (Charfaoui & Latreche, 2016, p. 45) ? Les difficultés liées à l'évaluation de la performance financière : Des difficultés liées à l'évaluation des 3 dimensions s'imposent, car la réalisation des objectifs peut se comprendre au sens stricte (résultats, aboutissements) comme au sens plus large c'est-à-dire le processus qui mène au résultat. (Charfaoui & Latreche, 2016, p. 46) ? L'efficacité : Mesurer l'efficacité d'une entreprise ou d'un projet ou bien d'une décision revient à mesurer le nombre d'objectifs atteints parmi ceux ayant été annoncés, les difficultés liées à l'évaluation de l'efficacité sont ceux de la définition des objectifs. En fait, des contradictions peuvent exister en même temps que l'obtention d'un consensus relatif à la diversité des objectifs. La définition des buts dans une entreprise n'est pas assez simple, aussi on ne peut nier l'existence d'objectifs explicites et d'autres implicites. La formule de la mesure de l'efficacité est comme suit : Efficacité = résultats atteints / objectifs visés ? L'efficience : L'efficience représente le rapport entre les résultats atteints et les ressources mis en oeuvre, les difficultés liées à la mesure de l'efficience correspondent à la liaison résultats moyens qui est souvent peu maitrisée surtout dans les activités de service. Les méthodes d'évaluation de 41 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprisel'efficience qui s'efforcent d'établir un lien entre moyens et résultats (productivité : pourcentage de chiffre d'affaires dédié à la recherche) ne conviennent qu'à des activités faiblement discrétionnaires2. La logique financière de la performance étant remise en cause, le débat sur la performance invite les entreprises à compléter les critères de gestion exclusivement financiers et économiques par des mesures décrivant d'autres aspects de leur fonctionnement. C'est dans ce contexte, que le débat sur la performance s'enrichi, ainsi depuis des années, elle a été abordée de façon beaucoup plus globale. On peut citer d'autres conceptions de la performance selon le milieu dans lequel elle s'intègre, à savoir. On peut résume la formule de la mesure de l'efficience comme suit : Efficiences = objectifs visés / moyens mis en oeuvre ? L'économie On entend par économie, les conditions dans lesquelles on acquiert des ressources humaines et matérielles. Afin d'avoir une opération économique, il faut acquérir des ressources d'une qualité acceptable et au coût le plus bas possible. La performance oblige également à une vision globale interdépendante de tous les paramètres internes et externes, quantitatifs et qualitatifs, techniques et humains, physiques et financiers de gestion. Le gestionnaire doit rechercher la performance globale, qui intègre plusieurs niveaux d'évaluation : (Mammeri& Mezouar, 2013, p.24) - Pour la production, c'est l'amélioration permanente de la productivité, donc un rendement physique, associé à un niveau élevé de qualité. - Pour la vente, c'est la compétitivité sur le marché ou la différence valeur-coût. - Pour la finance, c'est la rentabilité qui peut être définie de plusieurs manières. 4.2.2. La performance économiqueIl s'agit de mesurer les composantes de la compétitivité de l'entreprise : la compétitivité-prix et la compétitivité-hors prix. ? La compétitivité-prix : désigne la capacité d'un produit à attirer des clients au détriment des produits concurrents du fait de son prix. Sa mesure permet de situer la place de l'entreprise sur le marché par rapport à ses concurrents. 2Activité discrétionnaires : ce sont celles dont le lien entre le résultat et les moyens est peu ou mal connu. 42 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprise? La compétitivité hors-prix : désigne la capacité d'un produit à attirer des clients au détriment des produits concurrents du fait des éléments indépendants du prix. Elle est obtenue grâce à des éléments comme la qualité des produits, l'innovation, le service, le design... 4.2.3. La performance organisationnelleSelon les études de Taylor et de Fayol, la performance organisationnelle concerne la manière dont l'entreprise est organisée pour atteindre ses objectifs et la façon dont elle parvient à les atteindre. M. Kalika, professeur à Paris-Dauphine, propose quatre facteurs de l'efficacité organisationnelle : ? le respect de la structure formelle; ? les relations entre les composants de l'organisation (logique d'intégration organisationnelle); ? la qualité de la circulation d'informations; ? la flexibilité de la structure. Dans cette conception, la performance de l'entreprise résulte de la valeur de son organisation. Cette dernière est déterminante et c'est elle qui impose ses exigences au système social. Elle structure l'emploi et l'ensemble des postes, lesquelles déterminent à leur tour les requis professionnels (Mammeri& Mezouar, 2013, p25). 4.2.4. La performance stratégique et la performance concurrentielleCertaines entreprises ont tout misé sur la performance à long terme, garante de leur pérennité. Contrairement aux visions à court terme de la performance guidée par l'appréciation boursière de la valeur de l'entreprise, Les sociétés qui sont arrivées à un leadership global au cours des vingt dernières années ont toutes débuté avec des ambitions qui étaient sans proportion avec leurs ressources et capacités. Mais elles ont utilisé une obsession de gagner à tous les niveaux d'organisation et elles ont entretenu cette obsession au cours des dix ou vingt ans au cours desquels elles ont conquis ce leadership global. Alors, La performance est de maintenir la «distance» avec les concurrents à travers la logique de développement à long terme entretenue par la forte motivation (la base du système de récompense) pour tous les membres de l'organisation. La performance à long terme est donc associée à la capacité à remettre en cause des avantages acquis pour éviter l'échec d'un bon concept, à la définition d'un système de volonté visant le long terme et à la capacité de 43 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprisel'entreprise à trouver des sources de valeur créatrices de marge. (Mammeri& Mezouar, 2013, p.26) 4.2.5. La performance humaineCette idée de la performance humaine repose sur le fait que les qualités et la culture des employés sont à la base de toute performance au sein de l'entreprise. Celle-ci ne réussit financièrement que s'elle est humaine. Plusieurs éléments contribuent à déterminer la performance humaine, notamment: l'efficacité, l'initiative, l'indépendance et l'engagement des employés à atteindre les objectifs et en général à la culture d'entreprise (Mammeri& Mezouar, 2013, p.27) Depuis 1985, plusieurs recherches ont été menées pour mieux comprendre le concept de l'efficacité ou de performance des hommes. Ces différentes actions prouvent que la compétence, l'acquisition, le développement et la gestion des compétences sont désormais nécessaires comme facteur crucial pour l'obtention des compétences humaines, sous quelque forme que ce soit. La performance est liée aux motivations (vouloir faire) et à la capacité d'exprimer cette motivation (pouvoir faire), qui peut être ajustée en fonction des données organisationnelles et culturelles. 4.2.6. Performance interneLa performance interne est ce qui compte pour les acteurs internes de l'organisation. Les managers de l'organisation responsables de la performance sont concernés par le processus d'obtention des résultats. Il s'agit pour eux de prendre, d'organiser et de mettre en oeuvre toutes les décisions de valorisation des ressources internes et externes afin d'atteindre les objectifs de l'entreprise. (Mammeri& Mezouar, 2013, p.27) 4.2.7. Performance externeLa performance externe s'adresse généralement aux acteurs en relation contractuelle avec l'organisation. Elle se concentre principalement sur les actionnaires et les institutions financières, et se concentre sur les résultats actuels et futurs. Le tableau N°03 ci-après, permet, de distinguer la différence entre la performance interne et externe. (Mammeri& Mezouar, 2013, p.27) 44 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entrepriseTableau 5 : Tableau comparatif entre la performance interne et la performance externe

Source: Dorith.B & Goujet.C,Gestion prévisionnelle et mesure de la performance, paris,3eme Édition, Dunod, 2007, p. 173) 4.3. Les objectifs de la performanceLa mesure de la performance des entreprises ne peut constituer une fin en soi, elle vise en effet une multitude d'objectifs et de buts qui se regroupent comme suit (Allain, 2008, p. 38) : - Développer des produits innovants. - Récompenser les performances individuelles. - Améliorer les processus de fabrication. - Réduire les coûts de fabrication. - Lancer de nouveaux produits. - Respecter les délais de livraison. - Développer la créativité du personnel. - Améliorer le traitement des réclamations. - Développer les parts de marché. - Renforcer et améliorer la sécurité au travail. - Identifier et évaluer les compétences-clés. 4.4. Les mesures de la performanceLa mesure de la performance est le degré de réalisation de l'objectif, obtenu après comparaison (rapport) de la mesure physique de l'objectif. 45 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entrepriseIl existe deux principales normes de mesure: quantitative et qualitative (Mammeri& Mezour, 2013, p.28). 4.4.2. Les critères quantitatifsLa mesure quantitative de la performance d'une entreprise est souvent le principal élément qui guide l'évaluation des emplois. Les méthodes de publication des performances dépendent des normes financière et surtout comptables, en particulier à court terme, telles que les ventes et les bénéfices annuels. 4.4.3. Les critères qualitatifsL'utilisation des critères non financière pour mesure la performance est de plus en plus fréquente. Ces critères peuvent être classés en types suivants: - Critères commerciaux : la part de marché qui est l'un des facteurs clés de la performance organisationnelle. - Critère marketing : la qualité des produits et les services et la satisfaction des clients. - Critère sociaux : la dimension humaine représente une garantie pour les performances futures d'une entreprise. - Critères stratégiques : le positionnement du portefeuille de produits (matrice Boston Consulting Group BCG), l'étude des forces et faiblesses de l'entreprise en fonction des Facteurs Clés de Succès (FCS) semble également nécessaires pour évaluer la performance de l'entreprise. 4.5. Les indicateurs de la performanceLa performance est évaluée par des indicateurs, afin de comprendre ces derniers, il faut tout d'abord les définir. 4.5.2. Définition d'un indicateur de performance? Selon Lorino. P un Indicateur de la performance est: « une information devant aider un acteur, individuel ou plus généralement collectif à conduire le cours d'une action vers l'atteinte d'un objectif ou devant lui permettre d'en évaluer le résultat. »(Lorino, 2003, p. 5) ? Selon Fernandez Alain « Un indicateur de performance KPI (key Performance Indicator) est une mesure ou un ensemble de mesures braquées sur un aspect critique de la performance globale de l'organisation. »(Alain, 2011, p. 105) 46 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entreprisePar conséquent, l'indice mesure la différence entre la réalité et les objectifs pour déterminer si les buts sont en voie d'être atteints. 4.5.3. Les catégories des indicateursEtablir une liste d'indicateurs de performance permet de donner au chef d'entreprise un aperçu global de l'état de santé de son entreprise. C'est un véritable tableau de bord qui parcourt tous les champs d'application de l'entreprise. On catégorise généralement ces indicateurs de performance selon 4 axes (Charfaoui & Latreche, 2016, p. 49):

Les indicateurs de performance vont produire des informations sur la plus-value apportée par le produit ou service, l'innovation de l'entreprise, la notoriété de la marque ; On mettra en avant des taux de transformation d'un devis en facture, un indicateur de notoriété sur les 47 Chapitre 01 : Généralités sur le contrôle interne et la performance de l'entrepriseréseaux sociaux (nombre de « like », de « retweets», etc.), le chiffre d'affaires dégagé par les nouveaux produits ou services, le taux d'investissement, etc. En conclusion, dans ce premier chapitre, nous avons essayé de délimiter les concepts théoriques qui entourent les concepts de contrôle interne et de performance d'entreprise. On peut déduire que le contrôle interne n'est pas une fonction, ni un service, c'est un état ; un ensemble de dispositions mises en oeuvre par les responsables pour maîtriser le fonctionnement de leurs activités, il intervient dans toute les fonctions de l'organisation, et implique l'ensemble des employée mais aussi d'autres acteurs externes en lien avec l'entreprise. Cette pratique s'est développée au fil du temps pour soutenir l'entreprise dans la réalisation de ses objectifs, elle représente aux dirigeants un outil qui permet d'avoir une meilleure maitrise et une bonne gestion de l'entité. Or une mise en oeuvre réussite d'un système de contrôle interne nécessite la connaissance parfaite de ces objectifs, principes, composantes et le point de vue de la loi de cette pratique. Ce que ce chapitre nous a permis de cerner pour pouvoir s'approfondir dans sa mise en oeuvre, son rôle et même son impact sur la performance, dans le prochain chapitre. 48 Chapitre 02 : la contribution du contrôle interne

à la performance financière et

Chapitre 02 : la contribution du

contrôle 49 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Chapitre 02 : la contribution du contrôle interne à la performance financière et économique de l'entrepriseUne entreprise performante est celle qui atteint ses objectifs dans les délais déterminés, réalise des bénéfices et des profits durables, innovante et elle garde un bonne place dans le marché, par rapport à ses concurrents. La mise en place d'un système de contrôle interne se fait par la coordination de plusieurs facteurs, en respectant certaines étapes. Puis l'auditeur interne s'intervient pour évaluer la performance du SCI. Donc après avoir présenté les notions de base relatives au système de contrôle interne et à la performance d'une entreprise, on procède à développer dans ce deuxième chapitre la contribution du contrôle interne à la performance de l'entreprise. Ce chapitre nous permettra connaitre les dispositifs du SCI, de découvrir comment il est mise en oeuvre, son évaluation par l'auditeur interne, puis sa contribution pour gérer les risques et pour améliorer la performance de l'entreprise. 50 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Section 01 : la mise en oeuvre d'un système de contrôle interneLa mise en oeuvre du système de contrôle interne est confiée à la direction générale de l'entreprise concernée, nous allons développer le processus de mise en oeuvre, mais avant nous allons expliquer les différents niveaux des dispositifs de contrôle interne et leur cohérence. 1.1. Les dispositifs du système de contrôle internePour que le contrôle interne d'une entité soit efficace, des dispositifs doivent être réunis. Les principaux dispositifs de contrôle interne sont au nombre de six (Renard,2009, pp169-184) :

1.1.1. Les objectifsLes objectifs de l'entité ou de l'activité devraient faire partie des objectifs globaux de contrôle interne précédemment observés et contribuer à la réalisation des tâches assignées aux responsables. En effet, la pertinence des objectifs et de la mission est une condition clé qui doit être remplie pour que les objectifs énoncés soient cohérents et pertinents. Ces mêmes objectifs au sein d'un même niveau hiérarchique doivent également être divisés en sous-objectifs construits de façon pyramidale et traduits en réalité opérationnelle. Enfin, les objectifs doivent être mesurables, c'est-à-dire exprimés en valeur objective à atteindre ou à dépasser, et suivi d'un système d'information adapté et adéquat. 1.1.2. Les moyensLes moyens mis en place par l'organisation doivent être corrélés avec les objectifs fixés en avance. 51 Chapitre 02 : la contribution du contrôle interne

à la performance financière et ? Les moyens humains Il est nécessaire d'employer des hommes de qualité possédant les compétences nécessaires pour effectuer les tâches qui leur sont confiées. L'organisation doit également disposer de ressources humaines suffisantes et assurer son développement par des programmes de formation professionnelle permanente. ? Les moyens financiers L'entreprise est tenue d'obtenir les moyens financiers capables de lui permettre d'atteindre ses objectifs. ? Les moyens techniques Il est clair que pour atteindre les objectifs de l'organisation, il faut acquérir des moyens techniques industriels et de gestion appropriée. De plus, ces moyens doivent être proportionnels aux moyens humains et financiers. 1.1.3. L'organisationToute entreprise doit disposer d'une structure et la direction s'emploiera à faire connaître de tous. Chacun saura dans quelles limites il exerce son autorité et les risques d'empiétements seront éliminés. Les plans d'organisation peuvent comprendre les éléments suivants : -Une définition des objectifs permanents de l'entreprise ; -L'organigramme de l'entreprise adapté à l'environnement et aux objectifs ; -Une définition des responsabilités pour chaque activité ; il est indispensable pour déterminer le champ d'activité des différents membres de l'entreprise (définition de pouvoirs et règles de signatures). -Une description des postes indiquant l'étendue des responsabilités de chaque individu : Il s'agit d'analyser les tâches à accomplir dans chaque poste avec précision (qui fait quoi), et s'assurer de la séparation des tâches. A ce même titre, il est important de signaler que dans une entreprise donnée et pour une opération donnée aucune personne ne doit remplir plus qu'une fonction essentielle. Il s'agit de: -Fonction d'exécution : toute personne qui accompli une tâche en suivant des consignes pré déterminées. -Fonction d'autorisation : toute personne qui a le pouvoir de décider d'engager le patrimoine. 52 Chapitre 02 : la contribution du contrôle interne

à la performance financière et -Fonction d'enregistrement : toute personne dont la fonction réside dans l'enregistrement et la présentation valorisée des activités d'exploitation et des mouvements patrimoniaux. -Fonction de contrôle : toute personne vérifiant les autres fonctions à priori ou à posteriori de manière exhaustive ou aléatoire. 1.1.4. Le système d'informationUne entreprise ne peut être gérée, dirigée ou contrôlée si elle ne dispose pas d'un système d'information (comptabilité et statistique). En effet, toutes les informations dont chaque manager a besoin doivent être disponibles. L'analyse du système d'information doit conduire au respect des critères permettant de déterminer sa qualité. En respectant les conditions suivantes : - Les informations doivent concerner tous les emplois, non seulement liés à la comptabilité et aux technologies de l'information mais également à la sécurité et à l'environnement, etc. ; - Les informations doivent être fiables et soumises à des contrôles de qualité; - Les informations doivent pouvoir suivre et mesurer tous les objectifs; - Les informations doivent être disponibles en cas de besoin; - L'information doit répondre aux besoins des utilisateurs. 1.1.5. Les méthodes et ProcéduresC'est la définition de la façon d'accomplir des tâches depuis le début d'un événement jusqu'à son enregistrement comptable. « Les procédures détaillent les actions que les employés doivent accomplir pour respecter les principes » (Pigé,2017, p74) ces documents doivent être : - Écrites : les procédures orales même si elles sont connues de tous constituent une faiblesse de l'organisation. En effet, l'informel surgit ici avec toutes déformations et pertes qui s'ensuivent; - Simples : pour faciliter la compréhension et l'application ; - Mises à jour régulièrement : pour éviter les écarts entre ce qui est écrit et appliqué ; - Diffusées aux intéressés : les procédures sont plus efficaces si elles sont incluses dans les manuels de procédures envoyés aux parties concernées pour formaliser et faciliter le travail dans lequel ces dernières sont impliquées. 53 Chapitre 02 : la contribution du contrôle interne

à la performance financière et 1.1.6. La supervisionLa supervision permet de mesurer les progrès de l'organisation. Elle permet également de s'assurer de la fiabilité des informations produites par ses systèmes de gestion. L'objectif de la supervision est d'examiner que les procédures sont correctement appliquées dans le respect des conditions déterminées. En plus de la fonction de vérification, la supervision remplit une fonction d'assistance des collaborateurs dans l'exécution de leurs travaux. Figure 2 : Le processus de la supervision selon COSO

Source : pigé benoit, audit et contrôle interne, Paris, 3ème édition EMS, 2009, p.93 1.2. La hiérarchieLa liste des dispositifs s'établis en effet selon une certaine hiérarchie depuis la supervision en bas de l'échelle jusqu'aux objectifs situés au sommet. Cette hiérarchie coïncide, en effet avec la hiérarchie de l'entreprise dont les échelons supérieurs sont davantage concernés par les dispositifs en haut de liste, alors que les cadres moyens sont plus concernés par les dispositifs en bas de liste On peut même suggérer de décomposer ces dispositifs en deux familles (Renard,2009, p188): 1. Les dispositifs de pilotage : -Objectifs ; -Moyens ; 54 Chapitre 02 : la contribution du contrôle interne

à la performance financière et -Systèmes d'information. 2. Les dispositifs de contrôle : -Organisation ; -Méthodes et procédures ; -Supervision. 1.3. La cohérenceTous les dispositifs précédemment analysés s'ordonnent et se complètent selon une cohérence qui donne à l'ensemble sa force et sa rigueur. (Renard,2009, p.188) Figure 3 : Les dispositifs du système de contrôle interne

Source : Renard Jaques, Théorie et pratique de l'audit interne, Paris, Edition2009, p.189 La cohérence et l'interdépendance sont donc très fortes, ce sont ces qualités que l'auditeur interne va contribuer à améliorer sans cesse, ce sont également ces qualités que le responsable va attentivement veiller à respecter dans la mise en place de son dispositifs de contrôle interne. Pour le manager le responsable de quel niveau qu'il soit, il ne suffit pas d'avoir bien compris ce qu'est le système de contrôle interne, encore faut-il savoir comment s'y prendre pour le 55 Chapitre 02 : la contribution du contrôle interne

à la performance financière et mettre en oeuvre. Car de même que l'auditeur interne dispose d'une méthode pour conduire une mission, de même il y a une méthode de mise en place d'un dispositif de contrôle interne réfléchi et rationnel. C'est une approche par les risques qui n'est pas sans analogie avec la méthodologie de l'audit mais qui ne s'identifie pas à elle. Pour que cette méthodologie donne des résultats cohérents entre les activités, les fonctions, les processus, il est indispensable que les critères d'une gestion globale des risques soient définis et connus de tous. C'est à partir de là que chacun va se déterminer. (Renard ,2009, p.191) 1.4. Mise en oeuvre du système de contrôle internePour chaque responsable la mise en place d'un contrôle interne se fait en trois périodes successives (Renard ,2009, p.191): ? Appréciation des préalables ; ? Identification des spécifiques du contrôle interne ; ? Validation de la cohérence. 1.4.1. Appréciation des préalablesLa mise en oeuvre exige un bon environnement de contrôle et la définition préalable d'une structure adaptée qui précise les rôles et responsabilités de chaque acteur de la démarche (Précédemment identifiées), l'établissement d'un planning et l'inventaire des moyens. Cependant, la mise en oeuvre du contrôle interne ne peut se faire sans passer par les étapes suivantes (Renard ,2009, p.192): ? Connaissance de la mission : si le responsable de la mission trouve que cette dernière n'est pas clairement défini, qu'il ne perçoit pas clairement, ou qui lui semble contenir des contradictions doit impérativement lever ces doutes avant d'aller plus loin. Et pour cela ce il faut faire appel à la hiérarchie pour redéfinir avec elle le contenu de la mission, ou le préciser, ou en effacer les contradictions, le but d'éviter toutes surprise pour l'avenir et d'être assuré de construire sur solide. ? Appréciation des facteurs de réussite

: il faut faire un inventaire de tout ce qui ? Identification des règles à respecter

: Chacun doit identifier ce qu'il sait et ce qu'il 56 Chapitre 02 : la contribution du contrôle interne

à la performance financière et de quoi on se condamne à prendre le risque de mettre en place des dispositifs qui laisseront passer ici des infractions, là des manquements aux règles internes, ailleurs des comportements illégaux dont les conséquences peuvent être graves. Mais ces trois préalables étant traités comme il convient en fonction de la situation existante, on peut alors commencer à élaborer le dispositif général de contrôle interne. ? Appréciation de l'environnement interne :

Quelle que soit la méthode employée, il Cette sensibilisation du management à tous les niveaux concerne au premier chef l'équipe dirigeante qui se donne d'être l'initiatrice du projet, faute de quoi il se perdre dans les sables. Si l'environnement interne n'est pas de bonne qualité, il faudra au préalable envisager de sérieuses actions de sensibilisation et de formation. 1.4.2. Identification des spécifiques du contrôle interneNous avons vu que le contrôle interne a six dispositifs permanents et généraux interne, ce que l'on nomme les dispositifs spécifiques (ou encore activités de contrôle). Ces contrôles internes spécifiques se classent en trois groupes, classement par nature qui se superpose au classement par destination permanents de contrôle interne (Renard ,2009,p.193): ? Les contrôles internes spécifiques (les séparations de tâches, Les mots de passe, Les dispositifs de sécurité...) ? Les contrôles internes détecteurs(Les actes de

vérification, Les comptes rendus, Les ? Les contrôles internes directifs (Les

procédures, La formation, Le visa pour On peut également les classer en contrôle interne actif (visas, actes de vérification, rapprochements, etc.) et passif (séparation des tâches, mots de passe, etc.) Il existe de beaucoup de classements, mais l'important est de savoir comment s'y prendre pour mettre en oeuvre et identifier. Afin d'identifier ces dispositifs, il faut suivre quatre étapes (Renard ,2009, p.195) : Première étape : Découper l'activité ou le processus en taches élémentaires Ce découpage sera réalisé en premier lieu au niveau de l'entreprise (domaine stratégique, y inclus les menaces extérieures), ensuite pour chaque activité (domaine opérationnel). L'auditeur interne connaît bien cette démarche, car il l'utilise pour identifier les zones à 57 Chapitre 02 : la contribution du contrôle interne

à la performance financière et risques et pour construire son questionnaire de contrôle interne. De la même façon le responsable va identifier et lister toutes les tâches élémentaires de son activité et, lorsque c'est possible, de façon séquentielle, il connaît bien son activité, donc pour lui c'est un travail plus facile à réaliser que pour l'auditeur. Plus le découpage sera fin et précis, plus le dispositif de contrôle interne mis en place sera rigoureux et efficace. Exemple : Découpage en tâches élémentaires d'un processus d'achat : -Mise à jour des dossiers fournisseurs. -Demande d'achat de matières et/ou services. -Lancement d'un appel d'offre et choix d'un fournisseur. -Rédaction du bon de commande. -Réception de la matière demandée. -Réception de la facture. -Règlement de la facture. Soit ici 7 opérations élémentaires, mais on pourrait découper davantage. Deuxième étape : Identifier le ou les risques attachés à chaque tâche et les évaluer C'est de savoir les conséquences si cette tâche était mal faite ou n'était pas faite du tout, Cette identification sera heureusement réalisée en travail de groupe: deux à trois personnes, connaissant bien la fonction ou le processus, afin d'être sûr de ne rien omettre. Pour chacune de ces identifications, on procédera à une évaluation du risque pour savoir s'il est : -Important (I), -Moyen (M) ou, -Faible (F). Cette évaluation, qui n'est pas celle de la cartographie des risques, ne peut être scientifique et exacte, elle reste aléatoire et approximative. À chaque fois qu'il y aura possibilité de quantifier, on le fera mais dans la plupart des cas ce sera une estimation qualitative. Cette estimation permettra de mesurer l'absolue nécessité du dispositif identifié ou de l'apprécier comme un perfectionnement non indispensable. (Renard ,2009,p.196) Exemple : En reprenant l'exemple précédent du processus d'achats: ? Si la mise à jour des dossiers est mal faite 58 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Risque : - Le fournisseur qui ne devrait plus être payé et va l'être (I) ; - Le fournisseur qui devrait être payé et ne va pas l'être (I) ; - erreur sur le montant (I) ; -erreur sur la qualité(I). ? Demande d'achat de matières et/ou services - Demande d'une matière déjà disponible au stock (F) ; - Demande de matières qui ne correspondent pas aux besoins de l'entreprise (I). ? Lancement d'un appel d'offre et choix d'un fournisseur - Un certain nombre de fournisseurs ne soit pas informé de cet appel d'offre (M); -Choix d'un fournisseur qui ne répond pas aux exigences de l'entreprise en matière de qualité et de prix (M) Certains apprécient le risque de façon plus rigoureuse (en apparence) et se livrent à des calculs permettant une quantification plus précise. Mais pour réaliser le présent objectif point n'est besoin d'aller aussi loin. Il s'agit simplement de savoir si l'on doit prévoir des dispositifs précis, multiples, rigoureux ou si l'on peut se contenter d'un moyen simple et relativement élémentaire : dans le premier cas, il s'agit de tout mettre en oeuvre pour éviter que ne se manifeste un risque grave ; dans le second cas, face à un risque jugé faible, une barrière raisonnable suffit. Nous retrouvons ici la notion de relativité. Troisième étape : Identifier les dispositifs Dans cette étape on va déterminer pour chacun de ces risques, le dispositif spécifique de contrôle interne adéquat ; c'est-à-dire que l'on va trouver des solutions pour que les risques identifiés ne se manifestent pas.(Renard ,2009, p.197) Exemple : En reprenant l'exemple précédent, nous identifierons les dispositifs suivants, qui ne sont pas exclusifs. ? Mise à jour des dossiers - Fournisseur payé à tort ; - Fournisseur non payé : -Rapprochement bon de commande /facture ; ? Demande d'achat de matières et/ou services 59 Chapitre 02 : la contribution du contrôle interne

à la performance financière et - Visa du magasinier pour s'assurer de non disponibilité de la matière au stock ; - Vérifier que les matières demandées répondent aux besoins de l'entreprise par le chef du service demandeur. ? Lancement d'un appel d'offre et choix d'un fournisseur - L'appel d'offre doit être diffusé dans des revues spécialisées et dans différents médias ; - Établissement d'une fiche comparative des fournisseurs. On obtient ainsi la liste théorique des dispositifs nécessaires pour une bonne maîtrise de chaque tâche élémentaire. Mais il est essentiel de ne pas perdre de vue du résultat relatif de cette démarche : un risque ne peut jamais être totalement éliminé. On peut seulement prétendre en réduire la probabilité. (Renard ,2009, p.198) D'où l'importance d'une quantification du risque afin de définir priorités et classement des risques entre eux pour limiter l'aléa lorsque le risque est important. Quatrième étape : Qualification Ces dispositifs spécifiques étant identifiés, il reste à les qualifier, c'est-à-dire à les rattacher à leur famille d'origine, au dispositif permanent de contrôle interne dont ils font partie : Objectifs, moyens, système d'information, organisation, méthodes et procédures, supervision. (Renard ,2009, p.198) Exemple : En poursuivant avec le même exemple: ? Mise à jour des dossiers - Fournisseur payé à tort (organisation) ; -Fournisseur non payé (organisation) ; -Rapprochement bon de commande /facture (supervision). ? Demande d'achat de matières et/ou services -Visa du magasinier pour s'assurer de non disponibilité de la matière au stock (supervision) ; -Vérifier que les matières demandées répondent aux besoins de l'entreprise par le chef du service demandeur (supervision) ; -Lancement d'un appel d'offre et choix d'un fournisseur ; -L'appel d'offre doit être diffusé dans des revues spécialisées et dans différents médias (système d'information) ; -Établissement d'une fiche comparative des fournisseurs (Procédure). 1.4.3. Validation de la cohérence60 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Chaque dispositif spécifique sera regroupé dans sa famille d'appartenance : tous ceux se rapportant aux objectifs, aux moyens, etc. On validera les dispositifs ainsi identifiés pour s'assurer qu'ils sont cohérents entre eux : Ceux qui sont de la nature « objectifs » s'ils inscrivent bien dans le cadre de la mission à réaliser, ceux qui sont de la famille des « moyens » s'ils concourent à la réalisation des objectifs, ceux qui sont de la famille « système d'information et pilotage » s'ils permettent de mesurer l'avancement des objectifs et rien d'autre. À partir de ce regroupement on fera deux constatations : ? Certains dispositifs spécifiques n'apparaîtront pas cohérents par rapport à l'ensemble, il faudra donc les reprendre et pour ce faire remonter à la seconde période (identification des risques), voir la première ; ? Certaines catégories de dispositifs permanents de contrôle interne peuvent apparaître étrangement « vides », c'est que l'on aura oublié quelque chose, ou étrangement pleines, c'est peut-être que l'on est allé trop loin dans la recherche de la sécurité. Et il y a là des risques de paralysie, de bureaucratie, de complexité exagérée (c'est le contrôle interne pour le plaisir de faire du contrôle interne, ainsi qu'il y était fait allusion précédemment). Dans un cas comme dans l'autre, il va falloir reprendre et initier un mouvement cyclique qui de reprise en reprise devrait permettre d'atteindre la situation idéale. Mais chacun sait bien qu'on ne l'atteindra jamais et qu'il serait déraisonnable de tenter de le faire. C'est lorsqu'on aura eu le sentiment d'atteindre au « niveau raisonnable » de maîtrise, prôné par tous, que l'on arrêtera le cycle. Ainsi est illustré le caractère relatif du système de contrôle interne : on s'arrête au bout de deux ou trois révisions car il ne peut être question de tenter d'élaborer un système par fait mettant à l'abri de tout. C'est donc ultérieurement l'auditeur interne et également d'autres acteurs qui reviendront sur ce travail pour l'améliorer et en débusquer les insuffisances. À dire vrai, ils reviendront plus pour réaliser les adaptations nécessaires que pour tendre vers l'impossible et inutile perfection. Cette constante adaptation, les auditeurs internes la réaliseront mieux que quiconque dans le cadre de leurs missions car ils ont pour ce faire une méthode précise et rigoureuse. 61 Chapitre 02 : la contribution du contrôle interne

à la performance financière et À la fin de cette section, on peut déduire que l'application des systèmes de contrôle interne doit dépendre à l'entreprise, à sa structure et aux systèmes existants. Mettre en place un système de contrôle interne est un processus avec des étapes et des conditions à respecter, par contre il faut prendre en comptes les détails et tout élément faisant partie de l'entreprise, la chose la plus importante est de ne rien omettre. Le contrôle interne est une affaire de toute personne dans l'organisation, certes il est confié aux dirigeants, mais pour qu'il contrôle mieux les activités de l'entreprise, il est nécessaire que chaque employé se sente pleinement responsable des tâches qui lui sont assignées. Il faut également savoir que la mise en oeuvre d'un système de contrôle interne performant et adéquat, ne donne pas seule la garantie suffisante quant à la réalisation des objectifs de l'entreprise. Mais, chaque processus de contrôle interne doit toujours faire l'objet d'une évaluation régulière et permanente pour l'ajuster aux besoins et à la taille de l'entité. Le processus de l'évaluation du système de contrôle interne sera le sujet de la deuxième section. 62 Chapitre 02 : la contribution du contrôle interne

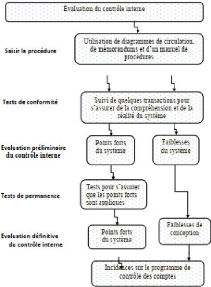

à la performance financière et Section 02 : L'évaluation d'un système de contrôle interneLorsque le système de contrôle est mis en oeuvre par la direction générale de l'entreprise, l'auditeur interne intervient pour faire une évaluation. Lors de l'évaluation du SCI, l'auditeur doit suivre certaines procédures et utilise des moyens et des outils, qui vont lui permette de mener à bien son travail et exprimer à la fin une opinion motivée sur l'efficacité du système de contrôle mise en place par l'entreprise. 2.1. Description des systèmes et procédures d'évaluation d'un système de contrôle interneLors de la phase d'évaluation du SCI, l'auditeur interne suit une certaine méthodologie de travail, tout en respectant des procédures qui lui permettront d'organiser sa mission et donc mieux juger l'efficacité du SCI mise en place par l'organisme audité. Plusieurs étapes peuvent être distinguées lors de l'évaluation du système de contrôle interne, qui peuvent être citées comme suit : (Germond, 1991, p. 32) 2.1.1. Description des systèmes et des procéduresL'auditeur utilise un mémorandum descriptif ou des diagrammes de circulation comme outils, qui lui permettent de prendre connaissance du contrôle interne de l'entreprise en s'efforçant de saisir l'ensemble des méthodes et des procédures lies à son organisation comptable. 2.1.2. Confirmation de la compréhension du systèmeL'auditeur met en oeuvre des tests de conformité (ou tests de compréhension) pour s'assurer qu'il a bien compris le système en vérifiant la description qu'il en a reçu. Le test de conformité ou de compréhension des procédures et des points clés mis en place sont juste. Il consiste à: ? Mettre en oeuvre des tests de cheminement permettant de dérouler une procédure complète à partir de quelques opérations sélectionnées ? Réaliser des tests spécifiques sur des procédures particulières paraissant peu claires. 63 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Afin d'impliquer de plus en plus les audités aux travaux de l'auditeur, on peut opérer en présence des acteurs intéressés la restitution de la description, pour le but de recueillir leurs commentaires. Cette formule présente l'avantage de la simplicité et permet également de garantir à l'auditeur qu'il n'a pas oublié un point important. Après avoir évalué l'existence d'un dispositif de contrôle interne, l'auditeur testera si ce dispositif est appliqué de manière permanente. 2.2. Évaluation du contrôle interneDans la démarche d'audit l'évaluation du contrôle interne de l'entreprise auditée est très importante et même indispensable, il permet à l'auditeur d'identifier les force et les faiblesses du SCI mise en oeuvre (Pigé, 2009, p. 136). L'auditeur a pour but de (Pigé, 2017, p. 127) : - Comprendre le système d'information et de contrôle interne du client ; - Evaluer ce système en vue de déterminer s'il peut s'appuyer sur lui pour exprimer une opinion sur la conformité du produit (les états comptables et financiers) ; - Mener un programme de tests pour assurer du bon

fonctionnement du système et de Alors, car cette évaluation étant très importante, elle doit être très précise et à cet effet, l'auditeur effectue deux évaluations du contrôle interne, l'une préliminaire et l'autre définitive. 2.2.1. Évaluation préliminaire du contrôle interneL'auditeur procède à une première évaluation du contrôle interne, appelée «évaluation préliminaire» ou encore «évaluation théorique». 2.2.1.1. Apport de l'évaluation préliminaire L'évaluation préliminaire est une appréciation théorique de contrôle interne dans le sens ou les outils d'évaluation ainsi, que les résultats dégagés à la fin de cette étape sont purement théoriques. Cette étape est réalisée par l'utilisation des outils spécifiques constitués par les questionnaires de contrôle interne, qui sont des questionnaires fermés dont les réponses ne peuvent être que par une réponse positive « oui » qui constitue une force théorique de contrôle interne ou une réponse négative « non »qui constitue est une faiblesse théorique de contrôle interne.(Ait abbas & Aoughlis, 2016, p.24) 64 Chapitre 02 : la contribution du contrôle interne

à la performance financière et « Une faiblesse de contrôle interne a pour conséquence un risque possible, résultant de procédures insuffisantes pour réduire le risque potentiel à un niveau acceptable...etc. Un point fort correspond à une procédure existante qui, par sa présence, couvre complètement ou partiellement un risque potentiel...etc. » (Mercier & Merle,2012, p. 536) D'autre part, l'auditeur utilise le diagramme de circulation qui est une représentation schématique de procédure décrite, afin de relever les anomalies et les faiblesses figurants dans le système audité. 2.2.1.2. Les objectifs de l'évaluation préliminaire ? Déceler les points forts et les points faibles théoriques du dispositif évalué en faisant référence au questionnaire et au diagramme de circulation ; ? Programmer les tests à mettre en oeuvre pour vérifier l'existence réel des forces théoriques relevées ; ? Mentionner l'impact probable de chaque faiblesse sur la sauvegarde des actifs et l'exactitude des informations financières (Ait abbas & Aoughlis, 2016, p24). 2.2.1.3. Tests de permanence L'objectif des tests de permanence est de valider l'existence de points forts, et d'en mesurer l'impact réel sur la couverture des risques. (Mercier & Merle,2012, p. 537) L'auditeur teste que les points forts théoriques du système se vérifient en pratique et qu'ils sont appliqués de façon constante. Les tests de permanence sont d'une plus grande ampleur que les tests de conformité. Ces tests donnent à l'auditeur une conviction que les procédures contrôlées sont appliquées en permanence et sans défaillance. En plus, Ils lui permettent de dégager les preuves justifiant le bon fonctionnement du SCI. (Combes & Labrousse,1997, p.15) 2.2.2. Évaluation définitive du contrôle interneA partir des tests de permanence, l'auditeur détermine les faiblesses de fonctionnement qui découlent d'une mauvaise application des points forts, et les faiblesses de conception identifiées lors de l'évaluation préliminaire. Il récapitule pour chaque circuit ou cycle de contrôle interne, les constatations effectuées (points faibles de conception et d'application du contrôle interne) dans un document de synthèse appelé rapport de contrôle interne. Ce rapport doit être établi d'une manière détaillée et directement adressé à la direction. En effet, l'auditeur doit recenser les faiblesses du contrôle interne, l'impact de ces faiblesses sur la qualité des informations financières et les 65 Chapitre 02 : la contribution du contrôle interne

à la performance financière et recommandations nécessaires pour lutter contre tout risque éventuel. (Combes & Labrousse, 1997, p. 17). Figure 4 : Présentation schématique du processus d'évaluation

Source : Mairesse et Obert Comptabilité et Audit : Manuel d'applications, 2éme édition, édition Dunod, 2009, p534. 2.3. Rapport d'évaluation du contrôle interneÀ la fin de l'évaluation du contrôle interne, l'auditeur rédiger un rapport d'évaluation qui mettra en exergue: - Les constats effectués, - Les forces et les faiblesses, - Les risques, - Les incidents sur les états financiers. Ce rapport lui servira de base pour établir son programme de contrôle des comptes. Pour conclure cette évaluation et rédiger ce rapport l'auditeur interne utilise des moyens et des outils qui seront développé en détail dans les titres suivants. 66 Chapitre 02 : la contribution du contrôle interne

à la performance financière et 2.4. Les moyens d'évaluation d'un système de contrôle interneLes moyens utilisés par les auditeurs internes peuvent être considérés comme des démarches logiques qui vont s'inscrire tout naturellement dans le cadre méthodologique. L'auditeur interne utilise deux moyens pour évaluer le SCI de l'entreprise audité (Le questionnaire et la feuille de révélation et de l'analyse de problème « FRAP »). 2.4.1. Le questionnaireLe questionnaire du contrôle interne va permettre de passer du général au particulier et d'identifier pour chaque fonction quels sont les dispositifs spécifiques de contrôle essentiels. (Renard, 2012, p. 256) Durant cette phase l'auditeur peut faire des entretiens à fin d'approfondir certains thèmes du questionnaire. a. Les cinq questions fondamentales Ces cinq questions universelles permettent de couvrir tous les aspects du contrôle interne, elles sont ouvertes et rassemblent des interrogations et tous les points de contrôle susceptibles d'être observés. Il s'agit de formuler la meilleure question pour savoir si la tâche élémentaire est bien faite et bien maîtrisée. L'utilisation des cinq questions fondamentales peut même servir pour construire le questionnaire de contrôle interne lui-même. La mise en oeuvre des cinq questions permet alors de procéder à une première identification des tâches élémentaires. Nous citerons les cinq questions si dessous (Renard, 2012, p. 257) : Qui ? : Des questions relatives à l'opérateur, il s'agit de voir s'il existe, l'identifier avec précision, déterminer ses pouvoir et dans quelle mesure il y a identité entre la réalité et le référentiel. Quoi ? : Des questions qui permettent de savoir de quoi il s'agissent, l'objet de l'opération: quelle est la nature du produit fabriqué, quelles sont les installations mises en oeuvre, ou quels sont les personnels concernés ? Où ? : Des questions qui permette de tous savoir sur tous les endroits où l'opération se déroule : lieux de stockage, lieux de traitement, sites industriels...etc. Quand ? : Des questions qui permettent de regrouper les questions relatives au temps : début, fin, durée, saisonnalité, planning...etc. 67 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Comment ? : Des questions relatives à la description du mode opératoire : Comment se fabrique le produit, comment est-il distribué, comment recrute-t-on, comment achète-t-on, comment contrôle-t-on, ...etc. b. Avantages du questionnaire du contrôle interne :(Renard, 2012, p. 256)

2.4.2. La FRAP (feuille de révélation et de l'analyse de problème)

2.5. Les outils d'évaluation d'un système de contrôle interne

2.5.1. Les outils de description

2.5.2. Les outils d'interrogation

2.5.2.3. Interrogation des fichiers informatiques Technique qui consiste à extraire et traiter des informations existantes sur les supports électroniques de l'entreprise (Souei , s.d, p. 28). Il existe trois catégories d'outils informatiques peuvent être utilisés (Renard , 2009, p. 342) : 73 Chapitre 02 : la contribution du contrôle interne

à la performance financière et ? Les outils de travail de l'auditeur tel que : les logiciels de traitement de textes ; les logiciels de dessin ; les tableurs ; les gestionnaires de bases de données ; les logiciels de représentations graphiques ? Les outils de réalisation des missions : Les outils méthodologiques qui se trouve sur le marché, ils permettent à l'auditeur interne de concevoir son tableau de risques, d'établir et de suivre le déroulement de son QCI, de formaliser les FRAP ...etc. Les logiciels permettant l'accès immédiat de l'auditeur aux informations qui lui sont nécessaires ; par exemple, logiciel de gestion des missions et recommandations, logiciel de mission et d'évaluation du contrôle interne. D'autres logiciels permettent l'établissement de cartographies des risques. Les logiciels d'analyse de données utilisés pour un contrôle permanent des transactions sont plus des dispositifs de contrôle interne que des outils de l'auditeur. Les outils d'interrogation et d'extraction de fichiers pour utiliser ces outils, il existe trois conditions sont nécessaires et qui ne sont pas toujours réunies : - 1re condition : disposer d'un fichier fiable contenant les informations que l'on souhaite analyser. - 2e condition : disposer d'outils d'interrogation et de personnel capable de les utiliser. - 3e condition : un bon rapport qualité/prix. ? Les outils de gestion du service : Ils sont fonction d'organisation et des modalités de gestion du service donc ils sont conçus par lui-même ; on trouve par exemple, les logiciels d'élaboration du plan et de suivi de sa réalisation ; les logiciels de suivi des temps de travail des auditeurs ; les outils de mesures d'efficacité des missions d'audit ; les bases de données répertoriant constats et recommandations ; le contrôle budgétaire de l'unité ...etc. 2.5.2.4. Vérifications et rapprochements divers Ce sont des procédés et qui sont utilisés par l'auditeur au cours du travail sur le terrain (Renard , 2009, p. 346 ) : ? Les vérifications sont extrêmement diverses : les vérifications arithmétiques, ils permettent de vérifier la logique des tableurs ; la vérification de l'existence de documents et la recherche d'indices. ? Les analyses sont des analyses des données permettent d'utiliser les potentialités du SI pour aider les auditeurs de conduire ses travaux. Elles permettent de révéler des dysfonctionnements mais ne permettent pas d'en connaître les causes. 74 Chapitre 02 : la contribution du contrôle interne

à la performance financière et ? Les rapprochements sont une technique de validation, l'auditeur confirme l'identité d'une information si elle provient de deux sources différentes. Ici l'auditeur interne va chercher les réponses à son questionnaire de contrôle interne. ? La confirmation par des tiers est un moyen pour l'auditeur de valider des constats et observations. Il peut les sollicitée auprès de tous les tiers avec lesquels l'organisation est en relation. En conclusion, l'entreprise utilise le contrôle interne pour réaliser ses objectifs. Sachant qu'il n'offre pas une garantie quant à la gestion des risques, mais il aide à maitriser et gérer son activités, mais pour assurer son efficacité, l'entreprise est oblige à faire une évaluation de ce système pour remédier aux insuffisances et manquements qui en existent. Pour mener à bien cette évaluation, un ensemble des moyens et outils sont mis à la disposition de l'auditeur interne. Ces moyens sont indispensables et les outils sont à choisir selon les besoins de l'auditeur et les exigences de l'entreprise (selon son activité, l'environnement, ...etc.). L'auditeur doit réaliser cette étape d'une manière vigilante, puisqu'elle conditionne le reste des travaux d'audit et particulièrement le contrôle des états financiers ; nous allons parler sur l'apport du contrôle interne à la maitrise des risques et à la performance financière et économique, dans la section suivante. Chapitre 02 : la contribution du contrôle interne à la performance de l'entrepriseSection 03 : le rôle du contrôle interne dans la maitrise des risques et la performance financière et économiqueLe risque représente une partie intégrante de toute entreprise. Lors des opérations quotidiennes, l'entreprise peut être exposée à des événements qui peuvent affecter la conduite de ses affaires ou même constituer une menace réelle pour sa survie. Le contrôle interne est considéré comme un système efficace qui tend à atteindre et à préserver sa performance. Il vise à vérifier que les risques de toute nature sont analysés et surveillés. Il contribue à la détection précoce et à la prévention des difficultés, dans le but de sécuriser les opérations et maîtriser les risques qui persistent et se multiplient de plus en plus. Pour cela, dans cette section nous allons aborder tous d'abord les différentes approches du risque, comment réaliser la bonne gestion des risques dans une entreprise, ensuite le rôle du contrôle interne dans cette gestion, enfin l'influence du contrôle interne à la performance financière et économique de l'entreprise. 3.1. Les différentes approches du risqueL'ensemble des éléments qui constituent l'entreprise, avec les facteurs externes avec lesquels elle est en relations, justement pour exister et réaliser ses objectifs, peuvent représenter ou engendrer des risques, qui vont menacer l'activité de l'entreprise. 3.1.1. La notion du risqueLe risque peut être défini comme « tout évènement ou action qui peut empêcher une entreprise d'atteindre ses objectifs ou exécuter ses stratégies » (Khelassi, 2013, p. 81). Nous retenons également la définition d'IFACI : « un ensemble d'aléas susceptibles d'avoir des conséquences négatives sur une entité et dont le contrôle interne et l'audit ont notamment pour mission d'assurer autant que faire se peut la maîtrise ». (Renard, 2009, p. 155). ISO définie le risque comme étant : « la possibilité d'occurrence d'un événement ayant un impact sur les objectifs. Il se mesure en termes de conséquences et de probabilité ». (Renard, 2009, p. 155) 76 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Le risque se caractérise par certains facteurs (Deloitte, 2006, p. 11) : - Probabilité de se réaliser et de se manifester ; - Type de menace ; - Nature de l'impact engendré (financier, réputation, immédiat ou différé) ; - Durée de l'impact ; - Absence ou non de contrôle pour l'identifier ; - Gravité. 3.1.2. Typologie des risquesLes risques peuvent être classés selon plusieurs critères, nous intéressons à la classification des risques auxquelles l'entreprise est confronté par nature et par origine ; quels que soient la taille ou la complexité le secteur économique ou industriel, les risque peuvent être comme suit (Talbi, 2012, pp. 3-5):

77 Chapitre 02 : la contribution du contrôle interne

à la performance financière et

3.2. La gestion des risquesL'entreprise fait face à des évènements incertains qui représentent soit une opportunité soit un risques ; si ces événement représentent des opportunités il faut en profité, si ils représentent des risques il faut les gérer afin éviter les pertes potentiels. 3.2.1. Définition de la gestion des risquesLa gestion des risque ou encore le management des risques peut être définit comme suit : ? Selon le Committee of Sponsoring organizations of the Treadway Commission (COSO2): « The enterprise Risk Management- Integrated Framework » est défini comme étant : Un processus mis en oeuvre par le conseil d'administration, la direction générale, le management et l'ensemble des collaborateurs de l'organisation. Il est pris en compte dans l'élaboration de la stratégie ainsi que dans toutes les activités de l'organisation. Il 78 Chapitre 02 : la contribution du contrôle interne

à la performance financière et est conçu pour identifier les évènements potentiels susceptibles d'affecter l'organisation et pour gérer les risques dans les limites de son appétence pour le risque. Il vise à fournir une assurance raisonnable quant à l'atteinte des objectifs de l'organisation. (Mandzila & Zégha, 2009, p. 18) ? Selon le cadre de référence de l'Autorité des Marchés Financiers (AMF): La gestion des risques est l'affaire de tous les acteurs de la société. Elle vise à être globale et doit couvrir l'ensemble des activités, processus et actifs de la société. La gestion des risques est un dispositif dynamique de la société, défini et mis en oeuvre sous sa responsabilité. La gestion des risques comprend un ensemble de moyens, de comportements, de procédures et d'actions adaptés aux caractéristiques de chaque société qui permet aux dirigeants de maintenir les risques à un niveau acceptable pour la société .(Poupart-Lafarge, 2010, p. 6) 3.2.2. Les objectifs de la gestion des risquesLa gestion des risques contribue à (Poupart-Lafarge,2010 p. 6): - Créer et préserver la valeur, les actifs et la réputation de la société : La gestion des risques a pour rôle d'anticiper les risques au lieu de les subir, mais également de préserver la valeur, les actifs et la réputation de l'entreprise, en identifiant et d'analysant les principales menaces et opportunités potentielles de l'entreprise. - Sécuriser la prise de décision et les processus de la société pour favoriser l'atteinte des objectifs : La gestion des risques favorise l'atteinte des objectifs de l'entreprise, par l'identification des principaux événements et situations susceptibles d'affecter de manière significative la réalisation de ses objectifs. Elle est un des outils de pilotage et d'aide à la décision car elle est intégrée aux processus décisionnels et opérationnels de l'entreprise. Elle permet aussi de donner aux dirigeants une vision objective et globale des menaces et opportunités potentielles de l'entreprise, de prendre des risques mesurés et réfléchis et d'appuyer ainsi leurs décisions quant à l'attribution des ressources humaines et financières. - Favoriser la cohérence des actions avec les valeurs de la société : De nombreux risques affectent la crédibilité de l'entreprise, parce qu'ils reflètent un manque de cohérence entre les valeurs de l'entreprise et les décisions et actions quotidiennes. 79 Chapitre 02 : la contribution du contrôle interne

à la performance financière et - Mobiliser les collaborateurs de la société autour d'une vision commune des principaux risques et les sensibiliser aux risques inhérents à leur activité. 3.2.3. Composantes du dispositif de gestion des risquesChaque entreprise doit mettre en place un dispositif de gestion des risques adapté à ses caractéristiques propres. Ce dispositif de gestion des risques prévoit (Cedelle & Gasztowt, 2010, p. 7) :

? Eviter le risque : le risque est jugé comme trop élevé et aucune réponse identifiée n'a permis de réduire l'impact et la probabilité d'occurrence à un niveau acceptable. La décision consiste à cesser l'activité à l'origine du risque ; Chapitre 02 : la contribution du contrôle interne

à la performance financière et ? Transférer le risque : diminuer la probabilité ou l'impact d'un risque en le transférant ou le partageant. Parmi les techniques courantes, citons l'achat de produits d'assurances, les opérations de couverture ou l'externalisation d'une activité ; ? Limiter le risque : mise en place par les responsables hiérarchiques de mesures et contrôles spécifiques afin de réduire à un niveau acceptable la probabilité d'occurrence ou l'impact du risque, ou les deux à la fois ; ? Accepter le risque : aucune action n'est entreprise face à un risque jugé acceptable, excepté son suivi. Le choix de traitement s'effectue notamment en arbitrant entre les opportunités à saisir et le coût des mesures de traitement du risque, prenant en compte leurs effets possibles sur l'occurrence et/ou les conséquences du risque c. Un pilotage en continu du dispositif de gestion des risques : Le dispositif de gestion des risques fait l'objet d'une surveillance et d'une revue régulière, son suivi permet l'amélioration continue du dispositif. L'objectif est d'identifier et d'analyser les principaux risques, et de tirer des enseignements des risques survenus. Figure 6 : La mise en place d'un processus de gestion des risques

80 Source : nos soins 81 Chapitre 02 : la contribution du contrôle interne

à la performance financière et 3.3. Articulation entre la gestion des risques et le contrôle interneL'entreprise regroupe des individus, qui lui gèrent et qui prennent des décisions; en outre, ce n'est pas facile de prévoir et de décrire les actions et les décisions des membres de l'organisation de façon certaine ; une incertitude qui représente une source de richesse mais également une source de menace. Les risques peuvent empêcher l'entreprise à unifier son comportement et atteindre ses objectifs, mais ils peuvent également porter sur de comportements opportunistes ou malhonnêtes ; ce qui fait l'objet su contrôle interne d'une organisation. Le contrôle interne assure une cohésion de l'équipe et que les membres n'adoptent pas des comportements qui peuvent lui porter des préjudices ; Dans la plupart des cas le SCI est plus significatif concernant les employés et non pas sur les dirigeants ou sur les actionnaires. (Pigé, 2008, p. 145). 3.3.1. Le contrôle interne et la gestion des risquesNous avons déjà parlé dans le premier chapitre sur le référentiel COSO 2 qui a développer le concept de contrôle interne en s'appuyant sur la notion du management des risques de l'entreprise « Enterprise Risk Management », en attribuant au contrôle interne une quatrième catégorie d'objectifs« objectifs stratégique » qui concerne la maîtrise des risques. Le COSO 2 a introduit une nouvelle notion le « risk appetite » qui est le niveau de prise de risque accepté par l'organisation dans le but d'accroître sa valeur. Afin de s'assurer que les résultats de la stratégie de l'entreprise sont cohérents avec le « risk appetite » défini par l'entreprise ; ce dernier doit être comprit dans la définition de cette stratégie. (Elmenzhi, 2011, p. 221) 3.3.2. Les éléments constitutifs du management des risquesLe référentiel COSO 2 a également apporté trois autres composantes du contrôle interne, à l'addition des cinq premiers, sachant que le tout s'est projeté plus vers le management des risques. Ce qui constitue le dispositif de gestion des risques par le contrôle interne. Pour avoir un management des risques efficace au sein de l'entreprise il faut distinguer trois niveaux reliés entre eux (Mandzila & Zégha, 2009, p. 20): 1. Le premier niveau concerne les relations qui doivent exister entre les différentes structures qui composent l'entreprise. Autant qu'une organisation efficace qui passe par la 82 Chapitre 02 : la contribution du contrôle interne

à la performance financière et définition formelle des responsabilités, des pouvoirs et des procédures d'exécution et de contrôle. Les relations établies entre la structure de l'organisation et l'environnement interne déterminent la fixation d'objectifs. Ces derniers devront être définis en prenant en considération le « risk appetite » de l`entreprise : ? Environnement interne L'environnement interne englobe la culture et l'esprit de l'entreprise. Il influence la façon dont les risques sont appréhendés par l'ensemble des collaborateurs de l'entité. Il agit particulièrement sur la conception du management, sur l'appétence pour le risque, sur l'intégrité des valeurs éthiques et sur l'environnement dans lequel l'entreprise opère. (Elmenzhi, 2011, p. 223) ? Définition des objectifs Afin que le management puisse identifier les événements potentiels susceptibles d'en affecter la réalisation, les objectifs doivent être définis au préalable. Le management des risques permet de s'assurer que la direction a mis en place un processus de définition des objectifs et que ces objectifs sont compatibles avec la mission de l'entité ainsi qu'avec son appétence pour le risque. Il est nécessaire de procéder a priori à l'évaluation des risques, une étape constitue une condition préalable à l'exercice du contrôle interne. (Elmenzhi, 2011, p. 223) 2. Les processus d'estimation, de formalisation et d'exploitation des risques qui doivent nécessairement être décrits ; ils constituent le deuxième niveau du management des risques d'entreprise (Elmenzhi, 2011, p. 223): ? Identification des événements Il faut distinguer les risques des opportunités à partir des événements internes et externes qui peuvent affecter l'atteinte des objectifs d'une entreprise, ces événements doivent être identifiés ; ceux qui ont un impact négatif constituent des risques qui exigent une évaluation du management, et ceux qui ont un impact positif représentent des opportunités que le management doit intégrer à la stratégie et au processus de définition des objectifs. ? Evaluation des risques L'ensemble de risques externes et internes doivent être évalués ; les dirigeants déterminent le niveau de risque acceptable pour une gestion prudente de l'activité. Ce processus consiste en 83 Chapitre 02 : la contribution du contrôle interne

à la performance financière et l'identification et l'analyse des facteurs susceptibles d'affecter la réalisation des objectifs ; il permet de déterminer comment ces risques devraient être gérés. Les risques doivent être identifiés à l'échelle de l'entreprise, et au niveau de chaque activité. Une fois les risques inhérents et résiduels sont identifiés au niveau de l'entreprise et de chaque activité, il faut procéder à une analyse des risques en fonction de leur probabilité et de leur impact, cette analyse sert à déterminer la façon dont ils doivent être gérés. ? Traitement des risques Après l'évaluation des risques le management définit des solutions permettant de faire face aux risques. Les différentes solutions possibles sont : - Eviter le risque : cesser les activités à l'origine du risque ; - Réduire le risque : prendre des mesures afin de réduire la probabilité d'occurrence ou d'impact du risque ou les deux à la fois ; - Accepter le risque : ne prendre aucune mesure pour modifier la probabilité d'occurrence du risque et son impact ; - Partager le risque : diminuer la probabilité ou l'impact d'un risque en transférant ou en partageant le risque. Le choix doit porter sur une solution en élaborant un ensemble de mesures permettant de mettre en adéquation le niveau des risques avec le seuil de tolérance et l'appétence pour le risque de l'organisation. 3. Le troisième niveau du management des risques d'entreprise concerne les activités de contrôle, le système de surveillance, d'information et de communication (Elmenzhi, 2011, p. 223): ? Activités de contrôle Elles sont diverses, et englobent, la validation, l'autorisation, la vérification, le rapprochement de données et la revue des performances opérationnelles, la sécurité des actifs ou la séparation des tâches. Des politiques et procédures sont définies et étendues pour veiller à l'application des mesures de traitement des risques. ? Information et communication Les informations utiles sont identifiées, collectées, et communiquées sous un format et dans des délais permettant aux collaborateurs d'exercer leurs responsabilités. 84 Chapitre 02 : la contribution du contrôle interne

à la performance financière et La circulation de la communication doit être verticale et transversale au sein de l'entreprise de façon efficace. ? Pilotage Le processus de management des risques est piloté dans sa globalité et modifié en fonction des besoins. Le pilotage s'effectue au travers des activités permanentes de management ou par le biais d'évaluations indépendantes ou encore par une combinaison de ces deux modalités. Si ces trois niveaux sont établis, la mise en place d'un programme de management des risques se trouve facilitée. Le programme de management des risques et le service d'audit interne ou la direction financière de l'entreprise fonctionnent ensemble parce que ces derniers connaissent les circuits de l'entreprise. 3.3.3. Outils de la gestion des risquesLa gestion des risques nécessite l'utilisation de certains outils, ces outils peuvent être utilisés par le contrôleur interne comme par l'auditeur, quand ce dernier évalué les risques de l'organisation. a. Cartographie des risques La cartographie des risques permet de représenter et d'hiérarchiser des risques majeurs selon différents critères, tels que l'impact potentiel, la probabilité de survenance ou le niveau actuel de maîtrise des risques. C'est un outil clé du processus de management des risques qui permet de (IFASI, 2003, p. 24) : - identifier et évaluer les risques ; - traiter les risques ; - suivre leur évolution. Chapitre 02 : la contribution du contrôle interne

à la performance financière et Figure 7 : La cartographie des risques

85 Source : Causse Béatrice, Cartographie des risques de l'entité et matrice des risques de l'auditeur, sd, p. 2 ? Objectif de la cartographie des risques Les objectifs de la cartographie des risques par rapport à l'entreprise se résument comme suit (IFACI, 2003, p.14) : - Mettre en place un contrôle interne ou un processus de maîtrise des risques adéquat ; - Aider le management dans l'élaboration de son plan stratégique et sa prise de décisions ; il s'agit alors d'un outil de pilotage interne ; - Apporter les informations sur la maîtrise des risques au comité d'audit ; - Orienter le plan d'audit interne en mettant en lumière les processus/activités où se concentrent les risques majeurs ; - Ajuster les programmes d'assurances fondés sur les risques majeurs identifiés dans la cartographie des risques (risk management) ; - Améliorer ou développer une culture de management des risques dans une entreprise grâce à l'établissement, notamment, d'outils d'auto-évaluation ; 86 Chapitre 02 : la contribution du contrôle interne

à la performance financière et - Prévenir la destruction de valeur ou accroître la valeur en utilisant le couple risques/opportunités. ? Caractéristiques de la cartographie des risques La cartographie des risques présente trois caractéristiques (AFA, 2017, p. 1) : - Elle doit être exhaustive et précise c'est-à-dire qu'elle couvre l'ensemble des processus managériaux, opérationnels et support mis en oeuvre par les organisations dans le cadre de leurs activités ; - Elle doit être formalisée et accessible c'est-à-dire qu'elle prend la forme d'une documentation écrite, structurée et synthétique, établie sur la base d'indications quantifiées ; - Elle est évolutive eu égard à la nécessité de réévaluer les risques de manière périodique, en particulier chaque fois qu'évolue un élément de l'organisation ou un processus. ? Étapes de construction de la cartographie des risques La construction d'une cartographie des risques se fait en six étapes (Nogueira, 2016, p. 11):

- La gravité : importance du dommage, niveau de conséquence, impact ; - La probabilité d'occurrence du dommage, ou fréquence, ou vraisemblance ; 87 Chapitre 02 : la contribution du contrôle interne

à la performance financière et - Le niveau de maîtrise du risque, ou niveau de sécurité existant : estimation de la maitrise du risque en fonction des actions déjà mises en place. Ce qui permet de pondérer la criticité du risque.

- Le choix du plan d'action résulte d'un compromis entre la criticité du risque à traiter, le point de vue des différents acteurs, les contraintes réglementaires, budgétaires, sociales, politiques,... - Les orientations sont validées par la direction - La mise en oeuvre repose sur la capacité de l'institution à mobiliser les acteurs concernés b. Le questionnaire d'évaluation du contrôle interne relatif à la gestion des risques Ce questionnaire est composé de deux parties ; la première est un ensemble de questions concernant les mécanismes d ''identification des risques issus de facteurs externes ou internes et sur le processus d'évaluation des risques. La deuxième partie concerne le traitement de tous les risques identifiés. Tableau 6 : Fiche d'évaluation des risques

Source : Département des finances du canton de Genève, (2006), Le Manuel de Contrôle interne, Suisse, p68. 89 Chapitre 02 : la contribution du contrôle interne

à la performance financière et 3.4. l'influence du contrôle interne à la performance financière et économique de l'entrepriseLa gestion au sein de l'entreprise en général et la gestion financière en particulier sont devenue l'une des fonctions les plus importantes dans le travail de la société, car c'est grâce à elle que la société peut atteindre ses objectifs généraux et sa stabilité de manière plus efficace et efficiente. L'un des objectifs de la gestion financière est d'améliorer la performance financière et la situation financière de l'entreprise à moyen et à long terme, En d'autres termes, atteindre ses objectifs au moindre coût possible. Un système de contrôle interne a pour principaux objectifs d'améliorer la performance financière et économique, de favoriser l'application des instructions de la direction d'une structure, de prévenir et maîtriser les risques résultant de l'activité de l'entreprise et les risques d'erreurs ou de fraudes, en particulier dans les domaines comptables et financiers, mais aussi d'assurer la protection, la sauvegarde du patrimoine et la qualité de l'information. Le contrôle interne présente donc deux (02) aspects essentiels ; la fiabilisation des informations et la protection du patrimoine (Denagbe, 2005, chapitre02 section03) :

La protection du patrimoine concerne aussi bien la bonne conservation physique des biens, que la prévention des erreurs, de fraude, de négligence.... A- Conservation physique des biens Il s'agit essentiellement des matériels et des stocks. La non protection de ces derniers entraînerait leur dégradation précoce ; ce qui affecterait l'actif immobilisé (pour les matériels) et l'actif circulant (pour les stocks). La performance financière serait alors entamée. 90 Chapitre 02 : la contribution du contrôle interne

à la performance financière et Pour éviter cette situation, le contrôle interne vient donc favoriser le suivi régulier des biens et la bonne conservation de ceux-ci. B- Prévention des erreurs, fraudes, négligences... La bonne séparation des fonctions, favorise l'auto- contrôle et la rectification des erreurs. Ainsi pour l'encaissement par exemple, quatre services seront concernés : Service de la Facturation, Service de la Comptabilité Générale, Service de Recouvrement et de la Trésorerie et le Directeur Financier. Par conséquent, le contrôle interne prévenant les fraudes, les erreurs et les négligences, contribue donc à l'obtention de l'image réelle de l'entreprise et à atteindre ses objectifs et ainsi améliorer sa performance et en particulier la performance financière et économique. En conclusion, toutes les entreprises d'une petite ou grande taille est vulnérable à confronter des difficultés, des pertes ou même d'autres risques plus graves. Le contrôle interne représente des procédures appliquées au quotidien pour protéger le patrimoine de l'entreprise et son existence toute en respectant les règlementations ; le SCI s'est approfondi en matière de management des risques suite aux besoins des organisations à se protéger contre toute menace. Comme nous avons vu dans ce chapitre le contrôle interne joue un rôle très important quant à la gestion des risques et à la performance financière et économique, afin de préserver les valeurs de l'entreprise et favoriser l'atteinte des objectifs ;dans le chapitre suivant qui sera la dernière dans ce travail, on va voir une étude de cas sur l'impact de ce contrôle interne sur la performance financière et économique de l'entreprise MHP « menuiserie des Hauts Plateaux ».

Chapitre 03 : Cas pratique au sein de l'entreprise MHP 90 Chapitre 03 : Cas pratique au sein de l'entreprise MHP91 Chapitre 03 : Cas pratique au sein de l'entreprise MHPChapitre 03 : Cas pratique au sein de l'entreprise MHPDans ce troisième chapitre nous essayerons de mettre en pratique toutes les notions théoriques développées ci-dessus, dans le but de faire ressortir l'importance du contrôle interne à la performance financière et économique des entreprises. Ce qui nous amène à s'intéresser essentiellement en premier lieu à la présentation de l'entreprise, puis en second lieu le dispositif du contrôle interne au sein de l'entreprise MHP et en troisième lieu l'évaluation de la performance financière et économique de MHP. Section 01 : Présentation de l'entreprise MHP

« Menuiserie des

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Les travailleurs |

Le nombre |

|

Cadres |

15 |

|

Métrise Agents de contrôle |

45 |

|

Exécutants |

57 |

|

Contractuelles |

10 |

|

Stagiaires |

34 |

|

Total |

161 |

Source : service des ressources humaines

96

1.4.Les clients de l'entreprise et sa capacité de production

1. Pour les clients étrangers:

- Sharpoorji Pallonji LLC;

- Construction Sefa;

- Cozy Aslan LLC

- Z C G I C de Chine