La problematique de la relation taux directeur et taux debiteur des banques en rdc de 2006 à 2020par Patrick Lapreserve El TSHIBAMBA UNIKIN - Licence 2020 |

Graphique 5 : Masse monétaire et inflation en RDC

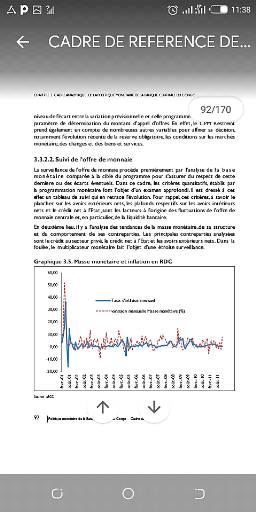

Source : BCC, cadre de reference de la P.M, 2013. Le lien entre la masse monétaire et l'inflation est assez étroit en RDC et explique la prise en compte de celle-ci comme objectif intermédiaire de la politique monétaire. Une analyse des données mensuelles sur dix ans a indiqué que le degré de signification entre ces deux variables est relativement élevé et qu'une augmentation de 100 % de la masse monétaire entrainerait une hausse de l'inflation de l'ordre de 54,9 %. Graphique 6 : Masse monétaire et crédit net à l'Etat

Source : BCC, cadre de reference de la P.M, 2013. L'analyse des données historiques a également révélé que l'évolution de la masse monétaire a longtemps été expliquée, ce dans une large mesure, par celle du Crédit Net à l'Etat. Il convient de noter que l'analyse des agrégats monétaires est complétée par celle d'autres variables financières, telles que les tendances des taux d'intérêt (taux interbancaires, taux débiteurs et créditeurs pratiqués par les banques), des taux de change. Section III. CADRE OPERATIONNEL DE LA POLITIQUE MONETAIREPour obtenir la stabilité des prix et la maintenir à moyen et long terme, la Banque Centrale du Congo procède principalement par une régulation de la liquidité. En permanence, la BCC veille à ajuster la quantité de monnaie offerte par les institutions de dépôts aux besoins réels de l'économie en liquidité. Cette action s'effectue au moyen des instruments de la politique monétaire. A travers la manipulation de ses instruments, la BCC mène régulièrement des opérations sur les marchés monétaires et de change. Pour encadrer ces opérations et assurer les conditions d'une meilleure réalisation des interventions de la Banque Centrale, il est dé?nir un ensemble des procédures codi?ées dans des textes réglementaires. Le cadre opérationnel de la politique monétaire est l'ensemble de ces instruments (variables sous contrôle) et procédures (modalités) que la Banque Centrale utilise dans le but d'atteindre ses objectifs de politique monétaire.39(*) 2.3.1. Bref aperçu sur les instruments de la politique monétairePartant des expériences des banques centrales, ces dernières disposent généralement de deux moyens pour mettre en oeuvre leurs politiques monétaires : 1. Directement en usant de ses pouvoirs de réglementation ; 2. Indirectement par l'in?uence qu'elle exerce sur le marché en sa qualité d'émetteur de monnaie de Banque Centrale. Cette distinction entre les instruments directs et indirects peut jouer de deux manières : 1. Les instruments directs ?xent ou limitent les prix (principalement les taux d'intérêts) ou les quantités (crédit) par voie règlementaire, alors que les instruments indirects agissent sur les prix et les quantités via le marché, en in?uant sur l'offre ou la demande à travers un ensemble d'incitations ; 2. Les instruments directs tels que l'encadrement de crédit visent principalement le bilan des banques commerciales tandis que les instruments indirects agissent par le biais du bilan de la Banque Centrale.40(*) Les instruments directs de la politique monétaire comprennent en général le contrôle des taux d'intérêts, le plafonnement du crédit par établissement bancaire, les ratios de liquidité obligatoires, l'orientation sélective du crédit et le contingentement du réescompte par établissement bancaire. Les instruments indirects portent notamment sur les réserves obligatoires, les adjudications de crédit, les pensions des titres, les swaps et achats ou rachat directs des devises, les taux d'intérêts. L'histoire a révélé que les instruments directs ont été à la base des nombreuses distorsions limitant les possibilités de développement de l'activité ?nancière. Dans plusieurs pays, leur utilisation s'est traduite notamment par : 1. Le découragement de l'intermédiation bancaire par suite de la ?xation des plafonds et des planchers d'intérêt ou de crédit ; 2. L'inefficience dans l'allocation des ressources ; - le ralentissement du développement des marchés des capitaux ; 3. La perturbation de la concurrence en soumettant la gestion des actifs des banques à des contraintes. A ce titre, les instruments directs ont exercé une véritable répression ?nancière étouffant la dynamique naturelle du secteur ?nanciers. C'est fort de ce constat que de nombreuses banques centrales, aussi bien dans les pays avancés qu'en développement, ont progressivement abandonné les instruments directs pour migrer vers les instruments indirects. * 39BCC, opcit, p87 * 40 BCC, opcit, p88 |

|