|

ECOLE SUPERIEURE DE COMMERCE DE TUNIS

Mémoire présenté pour l'obtention du

diplôme de Mastère en Gestion des Organisations

Option : Finance

GOUVERNANCE ET CREATION DE VALEUR

Elaborée par :

Encadré par :

BEN MOUSSA Fatma

Monsieur Le Professeur :

EZZEDINE ABAOUB

Année universitaire : 2004-2005

Introduction générale

Les graves dysfonctionnements observés dans la gestion

de certaines grandes firmes ainsi que les désordres boursiers qui les

ont accompagnés ont suscité un foisonnement d'articles et

d'ouvrages, d'origine et de nature diverses sur la gouvernance d'entreprise.

Pourtant, l'intérêt retrouvé pour ce sujet ne date pas de

ces deux ou trois dernières années.

L'origine du thème de gouvernement d'entreprise se

situe dans l'analyse de Berle et Means (1932)1(*) qui faisait suite à la crise de 1929. Pour ces

auteurs, le problème de la gouvernance est né du

démembrement de la fonction de propriété, - en une

fonction de contrôle, qui fait intervenir les systèmes

d'incitation et de surveillance, censée être accomplie par les

actionnaires et une fonction décisionnelle supposée être

l'apanage des dirigeants -, qui s'est produit dans les grandes

sociétés américaines au début du siècle, et

qui caractérise la grande société cotée à

actionnariat diffus, la firme managériale. Ce démembrement, en

raison d'une défaillance des systèmes de contrôle

chargés de discipliner les principaux dirigeants, aurait provoqué

une dégradation de la performance et une spoliation des

actionnaires.2(*)

Le renouveau de la littérature sur la gouvernance se

situe au début des années 1990 : c'est à peu

près à ce moment que l'on a commencer à recontester les

excès du pouvoir managérial et à vouloir le réguler

au nom de l'intérêt des actionnaires. Ce qui montre

qu'au-delà des circonstances et de l'effet de mode, le

développement de la réflexion en ce domaine correspond à

une tendance de fond touchant aux transformations du modèle dominant de

la firme.

De fait, il semble que la valeur actionnariale est devenue une

référence essentielle dans la définition des

stratégies et dans le pilotage des firmes. Et les causes de cette

évolution ne font guère débat. D'un coté, les

vagues de privatisation, les opérations de fusion et d'acquisition, les

restructurations industrielles et l'émergence du secteur des nouvelles

technologies ont accru l'activité des marchés d'actions ainsi que

la dépendance des firmes à leur égard. La globalisation

financière a aussi étendu l'influence des marchés

boursiers. Parallèlement, les évolutions démographiques

ont orienté l'épargne des ménages vers les placements

boursiers. De surcroît, cette réorientation s'est faite par

l'intermédiaire de fonds d'investissement qui ont potentiellement

renforcé le pouvoir de l'actionnariat en le concentrant. Celui-ci est

désormais en mesure de demander des comptes et de faire valoir ses

objectifs auprès des dirigeants d'entreprise.

Le système de gouvernement de l'entreprise est

assimilé à un ensemble de mécanismes internes (conseil

d'administration et système de compensation) et externes

(géographie de capital) ou de contrôle (géographie de

capital et conseil d'administration) et un mécanisme incitatif à

travers le rôle assigné à la compensation, par lequel,

l'investisseur s'assure d'avoir un rendement équitable de ses

investissements.

Plusieurs études empiriques ont prouvé la

contribution de la géographie de capital dans la détermination du

niveau de performance de l'organisation (Schleifer et Vishny 1986, Wruck et

Backer 1989, Wruck 1989, Mc Connel et Servaes 1990...). D'un coté, la

détention d'une part importante du capital par le manager (Jensen et

Meckling 1976) influence directement le comportement du manager. D'un autre

côté, la présence d'investisseurs institutionnels dans la

structure de propriété renforce le contrôle exercé

sur la manager à moindre coût (Pound 1988) et forme une source

d'accumulation de vote pour les stratégies les plus créatrices de

valeur.

Un autre courant de recherche a essayé d'examiner le

rôle assigné au conseil d'administration à travers la

formulation des stratégies, ainsi que la révocation et la

nomination des managers en fonction de leurs compétences et leur

capacité à créer la valeur aux actionnaires (Fama 1980,

Fama et Jensen 1983,). En effet, l'apport du conseil d'administration dans la

résolution des conflits d'intérêt est d'autant plus

efficace, que le nombre d'administrateurs externes est important Agrawal et

Knoeber(1996), BYRD et HICKMAN (1992), Hermalin et Weisbach (2003) et que sa

taille est optimale Ferris, Jagannathan, et Pritchard (2003), Olubunmi Faleye

(2004).

D'autres auteurs accordent plus d'importance aux

mécanismes d'incitation et insistent sur le rôle de la

compensation dans la motivation du manager : Jensen et Murphy (1990),

Danka Starovic, Stuart Cooper, Matt Davis (2004), Michael C. Jensen, Kevin J.

Murphy, Eric G. Wruck (2004), Janne Väänänen (2005).

Toutes ces études faites ont pour but la recherche

d'un système de gouvernance efficace dans la mesure où il permet

aux investisseurs et plus particulièrement aux actionnaires de juger la

performance de l'entreprise et de s'orienter vers la firme la plus performante

et vers les stratégies les plus créatrices de valeur. Ainsi,

Selon Nicolas Mottis et Jean-Pierre Ponssard (2000) 3(*), l'objectif de la

création de la valeur est un thème périodique dans tout

le discours courant sur l'évolution d'entraînements du

gouvernement d'entreprises. Si le concept de la création de valeur pour

les actionnaires est aujourd'hui en passe de devenir une exigence

réelle, qu'en est-il de sa mesure? A une époque, on a

considéré qu'on pourrait juger de la valeur d'une entreprise

d'après sa taille. Les dirigeants très portés sur les

acquisitions, proclamaient haut et fort l'augmentation de valeur des actifs de

leurs entreprises. Puis, vinrent l'ère du bénéfice, PER,

dividendes et de flux cash-flow. Aujourd'hui, des nouveaux indicateurs ont fait

progressivement leur chemin dans le discours des dirigeants et ont envahi les

pages des revues financières, il s'agit de l'EVA, et de la MVA.

Notre problématique de recherche s'articule autour des

questions suivantes :

- Quels sont les indicateurs les plus appropriés pour

mesurer la création de valeur ? Les nouveaux indicateurs

apportent-ils une contribution nouvelle à la théorie de

valorisation des entreprises ou ne sont -ils qu'une formulation des indicateurs

traditionnels ?

- Comment le système de gouvernance de l'entreprise

affecte t-il la valeur créée aux actionnaires ?

Pour répondre à cette problématique, nous

avons scindé notre travail en trois chapitres.

Le chapitre premier traitera les différentes approches

et outils de mesure de création de valeur qu'ils soient

traditionnels : l'approche de dividende, de bénéfice et de

free cash-flow ou nouveaux : l'Economic Value Added (EVA), Market Value

Added (MVA)...etc. ce chapitre sera achevé par une validation empirique

des travaux de Tracey West et Andrew Worthington, (2004)4(*) qui confirment la pertinence du

bénéfice avant éléments extraordinaires, du

bénéfice résiduel et de l'EVA dans l'explication du

rendement annuel des actions des entreprises.

Le chapitre deuxième traitera le système de

gouvernance de l'entreprise qui sera étudié à travers les

mécanismes de contrôle et de structure de propriété

et il sera achevé par un test empirique de travaux de S. Beiner, W.

Drobetz, F. Schmid et H. Zimmermann (2003)5(*) et Panasian C et Andrew K. Prevost (2004)6(*) qui ont essayé de

montrer la relation qui existe entre la composition du conseil

d'administration, la structure de propriété et la performance de

l'entreprise mesurée par le ratio Q de Tobin.

Dans le troisième chapitre, nous analyserons l'impact

du système de gouvernance sur la création de la valeur à

travers la politique de la rémunération des dirigeants. Ce

chapitre sera achevé par une validation empirique de travaux de Richard

Startz (2003)7(*).

CHAPITRE PREMIER

Evaluation des entreprises et création de

valeur

Introduction

L'évaluation des entreprises est une tâche

extrêmement importante et constitue la variable clé de toute

politique financière. L'étude de la valeur d'une entreprise

consiste dans sa valorisation ainsi que dans l'identification des

éléments susceptibles de l'influencer, et en particulier des

sources de création de valeur. Ainsi, selon Pablo Fernandez

(2004)8(*), comprendre les

mécanismes d'évaluation de la firme est une condition

indispensable pour toute personne impliqué dans le champ de la finance

d'entreprise. C'est pas seulement à cause de l'importance de

l'évaluation dans les opérations d'acquisitions et des fusions

mais aussi parce que le processus d'évaluation permet d'identifier les

sources de création et de destruction de la valeur économique

dans l'entreprise.

Les déterminants de la valeur, de même que la

valorisation à proprement parler, ont fait l'objet de très

nombreuses recherches, qui permettent aujourd'hui d'appréhender les

différents problèmes en se fondant sur des concepts

théoriques solides. Cependant, Il a fallu attendre le début du

XXème siècle et les contributions de Fischer [1930] et de

Williams [1938] (The Theory of Investment Value)9(*) pour que soit donnée

une définition précise de la valeur d'une firme. Elle est

pensée comme la capacité de la firme à engendrer des

profits futurs.

Ainsi, les différents modèles établis

dans les années 50 [D. Durand 1957 ; M. Gordon, E. Shapiro 1956 ; F.

Modigliani et M.H. Miller 1958, 1961] ont posé toutes les bases pour la

pratique de l'évaluation des entreprises. De même, les recherches

sur l'impact de la structure financière et de la politique de dividende

sur la valeur de l'entreprise, bien que faisant toujours l'objet de nombreuses

discussions, permettent aujourd'hui de s'interroger sur d'autres sources de

création de valeur. La politique d'investissement, les flux issus de

l'exploitation, les rentabilités économiques

réalisée et normative, et l'actif économique se placent au

coeur des études sur la valeur, et semblent apparaître comme

autant de solutions aux problèmes de structure financière, de

politique de dividende, de fluctuations des cours boursiers et d'estimations de

paramètres dans des modèles d'évaluations, comme le

coefficient « bêta » dans le Modèle d'Evaluation des

Actifs Financiers (MEDAF). Le retour aux paramètres fondamentaux pour

appréhender la valeur de l'actif économique est une

réalité tant au sein de la littérature que dans les

pratiques financières.

De nos jours, on entend souvent parler du management de la

valeur ou Value Based Management (VBM) qui est une approche par laquelle les

aspirations totales de la compagnie, les techniques analytiques, et les

processus de la gestion sont alignées pour aider l'entreprise à

maximiser la valeur en mettent l'accent sur l'alignement des décisions

des dirigeants sur un objectif de création de valeur

actionnariale10(*).

Dès lors, la conception des critères de performance et des

systèmes d'incitations rendant mieux compte de la création de

valeur joue un rôle essentiel. Il s'agit en particulier de remplacer les

mesures comptables traditionnelles (résultat net, bénéfice

par action ou flows) par de «nouveaux» critères

supposés mieux traduire la performance économique en termes de

création de valeur. Parmi les critères les plus connus, citons

l'EVA, breveté par Stern, Stewart et Co. (Stewart 1991, Stern et al.

1995) qui n'est autre que le bénéfice résiduel auquel on a

appliqué une série d'ajustements, le CFROI (Cash Flow Return On

Investment), le TSR (Total Shareholder Return) ou la SVA (Shareholder Value

Added - Rappaport 1998).

L'évaluation de l'entreprise est donc une étape

très importante qui consiste à calculer sa valeur

financière en tenant compte des données comptables passées

et du potentiel de développement de la société. Cependant,

l'objectif de la valorisation est rarement le même, et donc la technique

retenue aussi. Ainsi, l'évaluation peut se faire pour différentes

raisons. En effet, la valorisation se fait afin d'estimer le prix de

l'entreprise dans les opérations d'achat ou de vente, valoriser l'action

et justifier le prix offert au public, comparer des entreprises d'un même

secteur...etc. l'évaluation des entreprises est aussi

intéressante dans la mesure où elle permet de prendre des

décisions stratégiques (maintenir une activité, abondant,

..etc). Pour notre étude, l'évaluation d'une entreprise ou d'une

affaire est intéressante et fondamentale pour quantifier la valeur

créée et pour identifier et stratifier les principaux leviers de

création de valeur.11(*)

Nous allons traiter dans une première section, les

méthodes d'évaluation actuarielles et essentiellement le

Discounted Dividend Model et le Discounted Cash Flow Model.

Dans la deuxième section, nous allons essayer de

définir le concept « création de valeur »

pour passer en suite à une présentation des différents

outils de mesures traditionnels et nouveaux de la création de valeur.

Enfin, la troisième section sera consacrée

à faire une comparaison de l'EVA par rapport aux autres mesures de

création de valeur à travers une étude empirique.

Section 1 : Les méthodes actuarielles

d'évaluation

Il a fallu attendre le début du XXème

siècle et les contributions de Fischer [1930] et de Williams

[1938] (The Theory of Investment Value)12(*) pour que soit donnée une

définition précise de la valeur d'une firme. Elle est

pensée comme la capacité de la firme à engendrer des

profits futurs.

Irving Fisher est connu comme le père de

l'économie mathématique en Amérique. Il a écrit en

[1930], dans « La Théorie de

l'intérêt »13(*), "La valeur de tout bien ou droit de

propriété est sa valeur en tant que source de revenus

[...] elle est déterminée en actualisant les revenus

anticipés [...] [ce] principe évidemment n'est pas

limité aux obligations. Il s'applique à tout bien et

richesse : actions, terres, immeubles, machines ou à toute autre

chose"

J.B. Williams [1938] a développé la même

approche (The Theory of Investment Value) quand il écrit: "Like a host

in a haunted house, the notion of a soul possessing the market and sending it

up or down with a shrewdness uncanny and superhuman, keeps ever reappearing...

Let us define the investment value of a stock as the present worth of all

dividends to be paid upon it." En effet, aucun auteur avant J.B. Williams

n'avait développé le concept de la valeur de manière aussi

complète, tout particulièrement dans son application à la

détermination de la valeur intrinsèque d'une action. Celle-ci

vaut ce qu'elle rapporte, c'est-à-dire le plus souvent des dividendes,

bien qu'ils puissent être parfois les revenus de la liquidation de

l'entreprise ou d'une prise de contrôle. Cette technique

d'évaluation n'est autre que le modèle d'actualisation des

dividendes.

Le modèle original de J.B. Williams devait être

prolongé par M.J. Gordon et E. Shapiro (1956)14(*), pour lesquels la valeur de

l'action est égale à la somme des dividendes actualisés

à un taux k, les dividendes augmentant à un taux g.

A partir des années 1980 et 1990, plusieurs auteurs ont

présenté des modèles d'évaluation des entreprises

basés sur le free cash-flow (FCFF). D'où le Discounted Cash-flow

Model, à partir duquel l'entreprise est considérée comme

une entité dont la valeur dépend de sa capacité

bénéficiaire qui est mesurée par ses « free

cash-flows » ou flux de trésorerie disponibles. Les auteurs ayant

développés ce modèle sont Copeland, Koller et Murrin

[1990,1994, 2000], Rappaport [1988, 1998], Stewart [1991] et Hackel et Livnant

[1992]. Récemment, Copeland, Koller et Murrin [1994, p. 500] ont

présenté une définition du free cash-flow. Quelques

années Damadoran plus tard [1998, 2001] et Reilly et Marron [2000, p.

797] ont présenté une méthodologie pour estimer le free

cash-flow to equity [FCFE]15(*). De même Pablo Fernandez (2003)16(*) a présenté dix

méthodes d'évaluation des entreprises selon le Discounted

Cash-flow Model.

1-1 : Discounted Dividend Model

1-1-1 : Le modèle d'Irving Fisher (1930)17(*)

La justification économique de l'investissement la plus

communément partagée repose sur l'appréciation de la

rentabilité. Concrètement, cette mesure se détermine par

la comparaison entre la somme du profit futur et celle de la dépende

initiale. Chacun des termes de cette comparaison peut se développer sur

plusieurs années, tant pour les dépenses engagées que pour

les revenus futurs. Dans ces conditions, il est nécessaire de prendre en

compte « la valeur du temps » an actualisant les

dépenses et les revenus correspondant à chaque exercice.

Cette réalité parfaitement applicable à

l'investissement boursier, est décrite par Irving Fisher qui

présente « la valeur de tout capital comme la somme actuel de

son rendement futur ». Cette réflexion est

matérialisée, dans le cadre d'un investissement en bourse, par la

formule suivante :

(1.1)

(1.1)

Avec :

- V0 = la valorisation actuelle

- Di = le dividende perçu pour i, de 1

à n

- Vn = le prix de vente de l'action à

l'année n

- t = le taux d'actualisation

Cette équation fondamentale reste malheureusement d'un

emploi délicat sitôt que l'année n s'éloigne de

l'année zéro. Il est en effet difficile de prétendre

construire une valorisation fiable si l'appréciation de la série

de dividendes versés sur la longue période, et si

l'appréciation de Vn, restent peu ou pas réalistes. Ces

réserves sont d'autant plus importantes dans l'application de cette

formule que la valeur Vn / (1+t)n reste significative,

dans la détermination de V0, à partir du moment

où on se met à dépasser l'horizon de prévisions des

analystes.

Sous une certaine simplicité apparente, cette formule,

qui est à la base de toutes les méthodes d'évaluation

actuarielles, n'en est pas moins difficile à utiliser en pratique,

étant donné qu `il est nécessaire de

déterminer au préalable le taux d'actualisation à

appliquer, les dividendes futurs (fonction des résultats futurs et de la

politique de distribution des dividendes retenue par les dirigeants) et le prix

auquel les investisseurs pourront revendre l'action dans n années.

En définitive, on se rend compte que la contribution

concrète de cette approche reste limitée. En effet, ce

modèle fondamental, s'il présente l'avantage de la

simplicité, repose malgré tout sur un certain nombre

d'hypothèses fortes qui doivent préalablement être

justifiées.

Par contre, d'importants efforts de simplification ont permis

ensuite de développer d'autres modèles (le modèle de

Gordon Shapiro, le modèle de Bates....), plus accessibles et plus

satisfaisants.

1-1-2 : Le modèle de Gordon Shapiro

(1956)18(*)

Elaboré en 1956, il se base sur le modèle

d'actualisation des dividendes. Ce modèle s'appui sur le principe

suivant : Le prix d'une action correspond à la somme des flux

futurs de dividendes générés par l'entreprise

actualisés au taux de rentabilité exigé par les

actionnaires.

Gordon et Shapiro (1956) reprennent le modèle de Fisher

en introduisant un certain nombre d'hypothèses qui permettent de

valoriser une action et donc une société ;

- Les dividendes augmentent à un taux constant g,

année après année (hypothèse de croissance

perpétuelle des bénéfices).

- Le pay-out ratio (taux de distribution des

bénéfices) est identique tous les ans.

- La période de distribution des dividendes est

infinie.

Dès lors la formule d'actualisation des dividendes

permettant d'obtenir une valorisation de la société est la

suivante :

(1.2)

(1.2)

Avec :

· V = valorisation

· D = dividende de l'année retenue

· t= le taux de rentabilité exigé par les

actionnaires

· g = le taux de croissance des bénéfices

Dans les faits si cette formule est très connue, elle

est peu utilisée par les professionnels en raison des hypothèses

trop simplificatrices introduites. D'abord, pour être applicable, elle

suppose que le taux de rentabilité exigé par les actionnaires

soit supérieur au taux de croissance des dividendes (t>g) ce qui

n'est pas forcément le cas dans la réalité. Par ailleurs,

dans un environnement économique en perpétuelle évolution,

le dividende par action varie régulièrement et le pay-out ratio

est également rarement identique (après une phase durable de

croissance, une entreprise distribue généralement plus de

dividendes qu'après une année e ralentissement

économique). Ces hypothèses font que le modèle de Gordon

Shapiro est en réalité peu utilisé, ou il est au moins par

d'autres modèles d'évaluation.

Pour répondre à ces limites, la formule

développée de Gordon-Shapiro a tenté d'aménager les

hypothèses, ou plutôt de les décaler dans le temps :

· Hypothèse n°1 : les prévisions sur

les dividendes portent sur D i, avec i de 1 à n ;

· Hypothèse n°2 : à partir de

l'année n, on considère l'existence d'une croissance à

l'infini du dividende à un taux g constant avec un P/O stable.

Dans ces conditions, la formule d'Irving Fisher :

Où D1.....D n sont des

estimations d'analystes devient, pour V n, selon l'approche

simplifiée de Gordon-Shapiro que nous venons de présenter :

(1.3)

(1.3)

Ainsi :

(1.4)

(1.4)

Soit encore :

(1.5)

(1.5)

Cette formule souffre des mêmes contraintes

arithmétiques que la précédente sur t-g De plus, elle

s'avère plus lourde à calculer. Toutefois, et c'est ce qui

explique son utilisation dans la pratique des marchés, son approche

reste facilement accessible par la programmation d'une machine à

calculer.

De façon plus globale, l'approche de Gordon-Shapiro

présente un certain nombre d'avantages. En effet, elle s'appuie sur des

flux réels (les dividendes versés aux actionnaires) et

répond sur ce point à la préoccupation de l'investisseur

en quête d'une mesure concrète de retour sur son placement. Cette

approche intègre également dans son actualisation une des

composantes de la valorisation des marchés actions avec le choix d'un

taux t de rentabilité spécifique des actions risquées.

Par contre, cette approche reste éloignée de

toute référence au prix de marché. De plus, la formule,

sous sa forme développée, est fortement dépendante,

à l'issue de la période de prévision des analystes, de la

contribution prépondérante de Vn /

(1+t) n dans la détermination de

Vo.

En définitive, si le modèle de Gordon-Shapiro

offre l'avantage de la simplicité, il reste difficile à mettre en

oeuvre dans la mesure où les dividendes futurs et le taux

d'actualisation sont concrètement des éléments

délicats à déterminer.

1-1-3 : Le modèle de Bates 19(*)

Le modèle de Bates est également une approche

actuarielle de valorisation des sociétés. Il prolonge l'approche

développée par Gordon Shapiro, mais présente un aspect

plus réaliste dans la mesure où il annihile certaines

hypothèses réductrices de ce modèle.

Le modèle de Bates permet d'évaluer une

société en tenant compte des bénéfices futurs et du

pay out et pas simplement du dividende comme dans le modèle de Gordon

Shapiro. Il permet par ailleurs de diviser la période totale

d'observation en sous périodes ce qui annihile ainsi le problème

de constance des données inhérent au modèle de Gordon

Shapiro. La méthode de Bates bénéficie ainsi d'un aspect

plus réaliste puisqu'il est possible - conformément à la

réalité du marché- de modifier les paramètres de la

formule.

L'originalité et la réalité de la formule

de Bates résident dans la logique comparative du modèle. La

relation est la suivante : la société appartient à un

échantillon ou à un secteur de référence dont les

données (price earning ratio (PER), pay-out, taux de croissance des

bénéfices sur n années et rentabilité exigée

par les actionnaires), sont connues. Elles permettent de définir le

price earning ratio du secteur, à l'année n. Au-delà de

l'année n, l'horizon est trop lointain et Bates affirme que le PER du

secteur se confond alors avec le PER de la société. Dès

lors, à partir les prévisions effectuées par les analystes

sur le secteur pour les périodes n, il est possible de déterminer

la valeur actuelle de la société.

La formule simplifiée est la suivante :

(1.7)

(1.7)

A et B sont des paramètres de calcul (données

immédiatement par la lecture de la table de Bates) fonction du taux de

croissance des bénéfices sur la période

considérée, du taux de rentabilité exigé par les

actionnaires et de la durée n de la période.

On obtient alors la valorisation :

V = PER société * bénéfice

année en cours

Sa facilité d'utilisation et ses hypothèses

proches de la réalité font de ce modèle une méthode

d'évaluation couramment utilisée par les professionnels.

La synthèse entre les modèles de

Gordon-Shapiro et de Bates

La préoccupation légitime de l'investisseur de

mesurer la performance de son placement ne trouve pas de réponse directe

dans les deux grandes méthodes d'évaluation financière que

nous venons de développer : le modèle de Gordon-Shapiro et le

modèle de Bates. En effet, malgré leurs supports

théoriques, ces deux approches supportent chacune des réserves

dans leur appréciation.

L'atout développé par l'approche de

Gordon-Shapiro, les flux réels, souffre dans la détermination de

Vo, à la fois dans la contribution prépondérante et

souvent aléatoire de Vn, et aussi de sa grande

indépendance d'une référence avec la valorisation de

marché.

L'approche de Bates, pour sa part, se développe dans un

univers de flux (les bénéfices) qui reste théorique dans

la mesure du rendement du placement pour l'investisseur.

Or, il est possible de retenir une combinaison de ces deux

approches basée sur :

- Les flux réels de dividendes,

liés aux prévisions des analystes, pour permettre, le cas

échéant, de considérer les augmentations de capital

futures de l'entreprise ;

- Un taux t correspondant au taux de

rentabilité exigé sur le marché actions avec la prise en

compte d'une prime de risque supplémentaire ;

- Une valeur terminale Vn

qui ne soit plus l'actualisation d'une croissance à l'infini

(approche de Gordon-Shapiro), mais l'expression d'un PE n

théorique déterminé en fonction des

références actuelles du secteur (Bates).

En tenant compte de ces remarques, l'équation

fondamentale d'Irving-Fischer :

devient simplement, avec E n le

bénéfice de l'année n :

(1.8)

(1.8)

Cette méthode est souvent utilisée dans la

pratique des marchés financiers. En effet, le dernier terme, qui pose

souvent des problèmes lors de l'utilisation des modèles

d'évaluation actuariels, est, cette fois ci calculé à

partir des prévisions des analystes financiers.

1-1-4 : Le modèle de Molodovsky

Très proche du modèle de Bates, le modèle

de Molodovsky se distingue de ce dernier dans la mesure où la croissance

des bénéfices nets par action et des dividendes nets par action

n'est plus constante ni perpétuelle.

En effet, le modèle de Molodovsky propose de diviser

l'avenir d'une société en trois périodes

caractérisées par des rythmes de croissance

différents : La première correspond à une phase de

croissance rapide et stable, la deuxième à une phase de

maturité caractérisée par une

décélération linéaire de taux de croissance, et la

troisième à une phase de relative stagnation avec un taux de

croissance résiduel perpétuel (phase prolongée

jusqu'à l'infini de croissance nulle). Ce modèle va actualiser

les dividendes qui suivent ces trois phases de croissance successives.

L'équation de base du modèle de Molodovsky avec

un seul taux de croissance, est de type :

(1.9)

(1.9)

Avec :

- Po = le Price Earning Ratio de

l'année d'origine ;

- g = le taux de croissance des dividendes ;

- t = le taux d'actualisation ;

Cette formule présente des avantages. En effet, il

possible de faire varier le taux d'actualisation t en fonction du rendement

exigé, compte tenu du niveau de risque que présente la

société étudiée.

Par contre cette méthode d'évaluation ne tient

pas compte de la rentabilité de l'entreprise considérée

non plus d'autres paramètres tel que l `inflation. C'est la raison

pour laquelle ce modèle est très rarement utilisé par les

spécialistes des marchés financiers opérant au sein des

sociétés en bourse. En effet, il repose sur des observations trop

éloignées pour pouvoir être adapté au contexte

économique actuel.

1-1-5 : Le modèle de

Holt

Le modèle de Holt répond à la critique

faite au modèle de Bates en ce qui concerne l'hypothèse de

perpétuité de la croissance des dividendes puisqu'il ne la

reprend pas. Au contraire, ce modèle a pour objectif de

déterminer la durée de croissance exceptionnelle de la

société implicitement contenue dans son Price Earning Ratio.

Le principe de cette méthode, qui va permettre

d'échapper partiellement à la difficulté du choix du taux

d'actualisation, est de comparer le P/E relatif de la société

étudiée avec le P/E moyen du marché.

La formule développée par Holt est la

suivante :

(1.10)

(1.10)

Avec :

- c = le taux de croissance du bénéfice par

action

- r = le taux de rendement

-n = l'horizon au-delà duquel le P/E de l'entreprise a

rejoint celui du marché.

Simple et clair dans sa conception, le modèle de Holt

souffre lui aussi de ses hypothèses trop peu réalistes. En effet

il suppose un taux de croissance des BNPA et un rendement constants. Or, rien

ne prouve que le P/E du marché reste stable et que les risques de

non-réalisations des BNPA propres à chaque société

soient identiques.

De plus, le modèle de Holt ne s'applique qu'aux

sociétés de croissance qui ont un P/E élevé.

Toutefois, une société de croissance ne le demeurera pas toujours

et son P/E rejoindra tôt ou tard celui d'entreprises dont

l'activité progresse à un rythme beaucoup plus lent.

Les difficultés de cette méthode résident

surtout dans la croissance des données (P/E, croissance, rendement) de

marché. Par contre, elle peut être pratique à utiliser pour

évaluer une société dotée d'une croissance

exceptionnelle par rapport à d'autres sociétés du

même secteur.

1-2 : Discounted Cash-flow Model

La méthode d'évaluation de l'entreprise par les

Discounted Cash-Flow est probablement la plus utilisée et la

plus universellement reconnue. Dans cette méthode, l'entreprise est

considérée comme une entité dont la valeur ne

dépend pas de son bénéfice mais de sa capacité

bénéficiaire qui est mesurée par ses « free

cash-flows » ou flux de trésorerie disponibles. Cette

méthode est utilisée pour la valorisation des

sociétés innovantes, souvent déficitaires les

premières années d'existence et pour qui l'actualisation des

bénéfices n'a donc pas de sens. Par ailleurs on considère

aujourd'hui que les cash-flows représentent de façon plus

réaliste le potentiel de création de valeur de l'entreprise car

ces flux peuvent être réinjectés dans la

société.

Cette méthode est particulièrement

adaptée à l'actionnaire majoritaire qui peut mesurer les

performances financières futures de la société. En effet,

par cette méthode, la valeur de l'entreprise est égale à

la somme actualisée des flux futurs générés par

l'exploitation courante de l'entreprise. Autrement dit, cette méthode

permet de dégager la valeur économique de la firme en faisant

abstraction de ses dettes financières c'est à dire de sa

structure financière.

1-2-1 : La méthode des free

cash-flow

Selon Pablo Fernandez (2004)20(*), trois éléments sont importants quant

à la pertinence de cette méthode : le cash-flow initial, le

coût du capital et les cash-flows à long terme de l'entreprise. En

actualisant les cash-flows à un taux au moins égal au coût

du capital, on évalue le bénéfice supplémentaire

généré par l'entreprise et donc son accroissement de

valeur.

Le cash-flow utilisé est le « free cash-flow

» c'est-à-dire l'excédent net de trésorerie

après financement des investissements d'exploitation et de distribution

(dividendes). Autrement dit, c'est l'excédent dégagé par

l'entreprise qui serait mis à la disposition des créanciers et

actionnaires. Selon cette méthode la valeur de l'entreprise est

égale à :

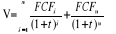

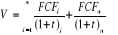

(1.11)

(1.11)

Avec :

- FCFt : est le flux de trésorerie

libre relatif à l'année t ;

- t : est le Wacc (Weighted Average Cost of Capital) ou

CMPC (Coût Moyen Pondéré du Capital) utilisé en tant

que taux d'actualisation ;

- n : est le nombre d'année que comprend l'horizon

de prévision ;

- FCFn : est la valeur terminale de

l'entreprise c'est le cash-flow disponible de l'année n ;

La détermination des flux libres de

trésorerie (free cash-flow) et de la valeur terminale :

Le free cash-flow (FCF) peut s'apprécier

à partir de l'excédent brut d'exploitation (EBE). Il se calcule

alors de la façon suivante :

FCF = EBE - variation du besoin en fonds de roulement (BFR) -

(2.12) investissements d'exploitation + /-

frais financiers nets - dividendes distribués - impôts

Le free cash-flow peut également

s'apprécier à partir du résultat (du

bénéfice net). Il se calcule alors de la façon suivante

:

FCF = BN + amortissements et provisions + / -

éléments exceptionnels - variation du BFR - dividendes

distribués - investissements d'exploitation

(1.13)

Le cash-flow disponible de l'année n est

déterminé selon une approche classique de capitalisation du flux

(FCF p) de la dernière année :

(1.14)

(1.14)

Avec :

- t : le taux d'actualisation risqué ;

- g : le taux de croissance à l'infini du FCF.

Le cash-flow disponible à l'année n peut

être déterminé d'une autre façon de manière

à tenir compte du prix du marché. La valeur terminale ne va plus

être calculée en tenant compte de l'hypothèse d'une

croissance à l'infini, mais en tenant compte d'un P/E(n)

théorique déterminé en fonctio, n des

références et des prévisions actuelles du secteur.

Ainsi le cash-flow disponible de l'année n :

(1.15)

(1.15)

devient :

(1.16)

(1.16)

Avec :

- P/E (n) le price earning ratio du marché

anticipé en n ;

- E (n) le bénéfice anticipé en n de la

société considérée ;

La formule précédente d'actualisation des free

cash-flow devient :

(1.17)

(1.17)

La détermination du taux

d'actualisation :

Le taux utilisé pour actualiser les flux libres de

trésorerie est le coût moyen pondéré du capital

(Weighted Average Cost of Capital). Ce taux se définit comme la somme

:

· Du coût des capitaux propres,

pondéré par l'importance de ces capitaux propres dans la

structure de financement à long terme de l'entreprise (capitaux propres

et dettes financières à long terme).

· Du coût lié à l'endettement

financier à long terme, pondéré par le poids de cet

endettement dans la structure de financement à long terme de

l'entreprise.

Le coût des capitaux propres se calcule par

référence à la rentabilité exigée par les

actionnaires d'entreprises comparables cotées en bourse.

La pondération entre l'endettement financier et les

capitaux propres est déterminée par référence

à une structure de financement optimale, c'est-à-dire

générant un coût de financement minimum pour

l'entreprise.

La méthode de l'actualisation des flux de

trésorerie libre bénéficie d'un grand intérêt

dans la mesure où elle tient particulièrement compte des

spécificités propres à l'entreprise (risque lié

à l'activité, perspectives de croissance, dépenses

d'investissement,). La mise en oeuvre de cette méthode amène, en

effet, l'évaluateur à se pencher sur l'avenir de l'entreprise,

sur l'évolution de sa position concurrentielle et sur la tendance du

marché dans lequel elle opère.

L'application de cette méthode présente,

cependant, certaines difficultés pratiques liées à

l'estimation de différents paramètres. Ainsi, l'estimation du

taux d'actualisation est délicate pour les raisons suivantes :

· Le coût des fonds propres est

déterminé sur base de données passées et non

futures;

· La pondération entre l'endettement financier et

les capitaux propres n'est guère aisée vu la difficulté

d'appréhender une structure de financement optimale pour

l'entreprise.

Par ailleurs, l'estimation des flux libres de

trésorerie représente un exercice subjectif dépendant de

l'appréciation des perspectives de développement futur de

l'entreprise. D'autre part, l'accès à l'information sur

l'entreprise est souvent limité, en particulier pour l'analyste externe

ou l'acquéreur potentiel. Dans ces conditions, il est difficile

d'anticiper l'évolution de la stratégie de l'entreprise ou

l'adéquation des moyens humains et techniques aux développements

attendus.

Enfin, le calcul de la valeur terminale, composante souvent

importante de la valeur totale de l'entreprise, est également

délicat en raison des incertitudes qui surgissent au-delà de

l'horizon prévisionnel.

1-2-2 : La méthode des cash-flows pour les

actionnaires ou Equity cash-flow (ECF)

D'après Pablo Fernandez (2004)21(*), en se basant sur l'ECF, la

valeur de l'entreprise est égale à la valeur des Equity cash-flow

anticipé et actualisé au taux de rentabilité des fonds

propres Ke plus la valeur des dettes cash-flow ou les cash-flows

pour les créanciers anticipés et actualisés au taux du

coût de la dette Kd.

L'ECF est calculé comme suit :

ECF = FCF - [intérêt payé x (1- t)] -

paiement du principal + nouvelle dette (1.18)

Le taux de rentabilité des fonds propres est

calculé selon le modèle d'évaluation des actifs

financiers

Ke = Rf + â (Rm -

Rf) avec

Avec :

Rf : le taux sans risque ;

Rm : le rendement espéré du marché

: la volatilité du cours de l'action par

rapport au marché

Rm - Rf : prime de risque

Le Debt cash-flow est égal aux intérêts

diminués de la variation des dettes

CFD = It - Ä Dt

1-2-3 : La méthode du capital

cash-flow

Le capital cash-flow est le cash-flow valable pour la

sécurité de tous les partenaires de l'entreprise. La valeur de

l'entreprise est ainsi équivalente à la valeur des cash-flows

capital actualisée au coût moyen pondéré avant

impôt. Ce dernier est obtenu comme suit

(1.19)

(1.19)

Avec :

CMPC : Le coût moyen pondéré du

capital avant impôt ;

Ke : Le taux de rentabilité des fonds

propres calculé selon le MEDAF ;

E : Fonds propres ;

D : Dettes ;

Kd : Le coût d'endettement

En conclusion, on peut obtenir la relation suivante :

CCFt = ECFt + CFDt

= ECFt - Ä Dt + It

CCFt= FCFt + It

(1.20)

Les méthodes basées sur l'actualisation des free

cash flows ne sont pas différentes dans leur nature des méthodes

basées sur l'actualisation des dividendes ou des

bénéfices. En effet, elles consistent de façon

générale à actualiser l'ensemble des sommes qui peuvent

être libérées pour être investies dans une autre

activité. Il ne s'agit donc plus seulement d'un dividende, mais

également d'une partie des amortissements que l'on ne peut

réinvestir dans l'activité normale de l'entreprise.

Nous avons vu dans cette partie que l'évaluation

financière d'une société à partir de

l'actualisation de ses flux futurs est une opération délicate qui

ne saurait en aucun cas se réduire, à partir de quelques

données financières simples, à l'utilisation d'une formule

mathématique.

Le défaut relatif à l'ensemble des

méthodes actuarielles est la force des hypothèses de

départ, un taux d'actualisation ou une durée différente

pouvant par exemple modifier complètement le montant de

l'évaluation finale. De plus, on considère souvent dans les

méthodes actuarielles que les éléments de base

utilisés dans les calculs sont constants dans le temps (taux de

croissance des dividendes, bénéfices, ...), ce qui est bien

entendu une aberration dans un contexte économique en constante

évolution.

Section 2 : La création de valeur:

définition et outils de mesure

Aujourd'hui, classer les entreprises selon la richesse

créée pour l'actionnaire est une pratique qui se développe

compte tenu de la place essentielle prise par les apporteurs des fonds propres.

La création de valeur est devenu ainsi le critère essentiel du

marché financier, même si ce concept a toujours existé dans

l'esprit des dirigeants des entreprises. Ce fut une contrainte

extérieure, à savoir la mondialisation et la

libéralisation du marché financier, qui a donné plus

d'importance au thème de création de la valeur.

Il existe aujourd'hui de nombreux modèles ou

méthodes de calcul de la création de valeur pour l'actionnaire.

Un des plus cités par la presse financière au cours des

dernières années est connu sous les vocables EVA (Economic Value

Added) et MVA (Market Value Added). Ces vocables étant des marques

déposées par le cabinet américain Stern et Stewart de

nombreux cabinets de consultant et des entreprises ont développé

sous des appellations différentes leur propre système de mesure

de la création de valeur. Parmi les plus diffusés on citera ici

les méthodes et indicateurs de création de valeur suivants :

Total Shareholder Return (TSR) et Total Business Return (TBR) du cabinet Boston

Consulting Group (BCG), le CFROI (Cash Flow Return on Investment) indicateur

utilisé notamment par les cabinets Holt Value Associé et Braxton

et Associés, les méthodes de calcul de la création de

valeur actionnariale à partir de la valeur économique

intrinsèque (cabinets Mckinsey et LEK consulting).

2-1 : Définition de la création de

valeur pour l'actionnaire

La notion de « création de valeur pour les

actionnaires » ou Shareholder Value Added (SVA) est soutenue par une

grande majorité d'économistes. L'approche a été

développée par Alfred Rappaport dans les années 1980. Elle

peut être utilisé pour estimer la valeur créée pour

les actionnaires ou utilisée comme une base pour formuler et

évaluer des décisions stratégiques.22(*)

A ce propos, Pablo Fernandez et Alvaro Villanueva

(2004)23(*) ont

énoncé qu'il y a création de valeur pour l'actionnaire

quand le rendement des actionnaires excède le coût des capitaux

propres (le rendement exigé des capitaux propres). Une firme

détruit la valeur quand l'opposé se produit.

Cette valeur se mesure comme la différence entre la

richesse tenue par les actionnaires à la fin d'une année

donnée et la richesse qu'ils ont tenu l'année antérieure.

Le calcul de la création de la valeur des actionnaires se fait comme

suit :

Création de valeur des actionnaires = valeur marchande

des capitaux propres x [rendement des actionnaires - WACC (Weighted Average

Cost of Capital)].

Cette valeur se mesure comme la différence entre le

résultat d'exploitation après impôts et le coût de

financement de l'actif net. Elle rapproche ainsi le cash-flow du coût du

capital investi pour le générer et valorise le

différentiel dégagé, lequel traduit

précisément la vraie richesse créée pour les

actionnaires.

En d'autres termes, si l'indicateur SVA est positif, il

représente la création de valeur dégagée par

l'entreprise après le paiement de son dû auprès de tous ses

créanciers, banquiers et actionnaires. Dans le cas contraire,

l'entreprise enregistre une baisse de valeur pour ses actionnaires.24(*)

Alfred Rappaport, l'un des pères du renouveau de la

« création de valeur pour les actionnaires », a eu en la

matière une influence déterminante au début des

années 90, en démontrant par l'observation des titres

cotés le lien organique fort existant entre cette création de

valeur et l'appréciation boursière. Selon Rappaport, la valeur de

l'entreprise est scindée en une valeur préstratégique et

la valeur de la stratégique envisagée. La valeur

préstratégique est le fruit d'une capitalisation au coût du

capital, du résultat d'exploitation après impôt actuel. La

valeur de la stratégie est obtenue en retranchant la valeur

préstratégique à la valeur totale. La valeur totale des

actions est calculée par actualisation des cash-flows et d'une valeur

résiduelle obtenue par capitalisation d'un cash flow stabilisé

(Rappaport, 1986)25(*).

Plus la valeur stratégique est forte, plus la stratégie

envisagée est créatrice de valeur.

Selon Alfred Rappaport, on voit que la notion de valeur occupe

une place prépondérante dans les préoccupations des

managers et des investisseurs. Les premiers essayent, à travers cette

approche, de développer un climat de confiance avec les fournisseurs de

fonds. Les derniers trouvent dans cette approche le gage qu'ils peuvent tirer

du manager en contre partie de la participation au capital de l'entreprise. La

création de valeur est une forme radicale et complète de la

société cotée, réforme fondée sur de

nouvelles façons d'envisager la rémunération des

dirigeants, la direction, l'évaluation des stratégies et la

distribution des ressources excédentaires aux actionnaires, devrait

entraîner un rajeunissement de cette institution vitale.

Au Etats Unis, selon l'AICPA (American Institue of Certified

Public Accountants) 26(*),

la valeur est créée quand la gestion produit des revenus

supérieurs aux coûts économiques

générés par ces revenus. Ces coûts proviennent de

quatre sources: les salaires; matériel, matières

premières, la dépréciation des actifs physiques; les

impôts et taxes et le coût de capital. Cette valeur est

créée aux seuls actionnaires de la firme parce qu'ils sont les

vrais propriétaires de l'entreprise. Les actionnaires espèrent

donc que la gestion produise la valeur au-dessus des coûts des ressources

consommés, y compris le coût de capital.

2-2- : Les outils de mesure traditionnels de la

création de valeur

2-2-1 : Le Profit Economique (PE) ou Residual

Income (RI)

Le profit économique, appelé aussi

bénéfice résiduel, est calculé en soustrayant du

résultat d'exploitation après impôt NOPAT (net operating

profit after taxes), le coût total de l'utilisation des capitaux

utilisés. Ce coût est déterminé en appliquant aux

capitaux engagés le coût moyen pondéré du

capital.

Le bénéfice résiduel a été

considéré depuis longtemps un outil de mesure de la performance,

et il a été l'objet d'un débat académique

étendu dans la littérature de la comptabilité de gestion

durant les 1960 et 1970. Il n'a joué aucun rôle proéminent

dans les recherches de la comptabilité financière jusqu'à

l'étude de Ohlson (1989, 1995) qui a introduit à une nouvelle

génération une ancienne idée selon laquelle la valeur

économique d'une entité est égale à sa valeur

comptable plus la valeur actuelle de tous les bénéfices

résiduels futurs. L'évaluation basée sur le profit

économique est devenu un trait familier des recherches récentes

sur le rôle de la comptabilité dans l'évaluation des

projets.27(*)

Profit économique = Bénéfice

résiduel = (ROIC- Kct) x CI

(1.21)

Avec :

ROIC : le retour sur capital investi ;

Kct : le coût moyen

pondéré du capital ;

CI : le capital investi

Solomon (1965) a considéré que le residual

income peut être utilisé comme une mesure interne de performance

et selon Anthony (1973, 1982a, and 1982b) il peut être utilisé

comme une mesure de performance externe.28(*)

2-2-2 : Le Return On Equity

(ROE)

(1.22) (1.22)

Il s'agit d'un bon indicateur de performance mais il peut

être manipulé.

Le ROE est égale à la somme de la

rentabilité économique et de l'effet de levier. L'analyse de la

rentabilité des capitaux propres doit donc séparer nettement ces

deux composantes. En effet, si le recours à l'endettement peut permettre

d'obtenir une rentabilité des capitaux propres nettement

supérieure à la rentabilité économique, il fait

aussi peser un risque financier plus lourd sur les actionnaires, dont

l'exigence de rentabilité croît d'autant. Sur le long terme, seule

une rentabilité économique élevée peut donc

permettre de créer de la valeur pour les actionnaires.

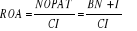

2-2-3 : Le Return On Assets (ROA)

(1.23) (1.23)

Le résultat après impôt traduit

l'enrichissement ou l'appauvrissement de l'entreprise au cours de l'exercice

considéré ; il relève donc d'un concept patrimonial et non

de trésorerie. Il s'agit en fait de la part résiduelle du

résultat d'exploitation revenant aux actionnaires après que les

créanciers et l'Etat ont perçu leur part. Ce résultat net

peut donc être distribué sous forme de dividendes, ou mis en

réserves (et augmenter ainsi le montant des capitaux propres de

l'entreprise).

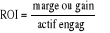

2-2-4: Le Return On Investment (ROI)

Le ROI, concept apparu en 1920, met en rapport une marge ou un

gain avec un actif utilise pour l'obtenir. Il permet de ce fait, dans une

hypothèse de régularité de rendement d'apprécier le

temps requis pour récupérer le capital engagé.

(1.24)

(1.24)

Avec le ROI dans l'esprit de beaucoup de dirigeants, une

nouvelle approche appelée la création de la valeur de

l'entreprise cherche à identifier et à donner la priorité

aux projets ayant plus d'impact sur la création de valeur pour

l'actionnaire. Le ROI est donc utilisé pour évaluer les

performances des dirigeants et pour sélectionner les projets

d'investissement. Ainsi, on acceptera un projet si son ROI est

supérieur au coût du capital29(*).

Brewer, Chandra et Hock (1999) ont discuté la

supériorité de l'EVA par rapport au ROI. En effet, le ROI peut

encourager les dirigeants à prendre des décisions dans leurs

propres intérêts au lieu de travailler pour l'intérêt

des actionnaires30(*).

Avec le ROI on se focalise sur le court terme, c'est pourquoi, il a

été progressivement rejeté et d'autres critères

(agrégats et indicateurs synthétiques) ont été

élaborés dans les années 1990 afin d'améliorer les

mesures de la performance financière.

Les outils de mesure comme le ROI, ROA et ROE

présentent certaines limites : le ROE comme le ROA est un outil de

mesure de la performance à court terme. D'où, on ne tient pas

compte du risque. Le niveau du ROE ne peut pas être une information

exacte pour les actionnaires si l'entreprise est entrain de créer de la

valeur ou de la détruire.31(*)

2-2-5 : Le multiplicateur de

bénéfice ou (PER) et le Price book ratio (PBR)

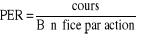

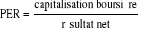

Le Price Earning Ratio relie la valeur de l'entreprise

à son résultat. La plupart des analystes ont pris l'habitude

d'évaluer une action à partir du bénéfice net par

action (BPA) multiplié par le PER tel que,

(1.25)

(1.25)

Mais en raisonnant non plus pour une action mais de

manière globale, on a alors :

(1.26)

(1.26)

Le PER (également appelé coefficient de

capitalisation) permet de dégager une mesure de la cherté d'un

titre. Un PER élevé est représentatif d'un titre cher ou

sur-évalué (en terme de bénéfices) et inversement.

Cet agrégat indique combien de fois la bourse accepte de payer le

bénéfice. En d'autres termes, il permet de calculer et

d'apprécier la valorisation d'une société en comparant le

prix et la rentabilité.

Le Price book ratio (PBR) mesure le nombre

d'unités de compte de valeur actionnariale produites par unité de

compte d'investissement. C'est un moyen d'apprécier la manière

dont la direction a géré une unité d'argent actionnariale

: soit en créant de la valeur (PBR>1), soit en en détruisant

(PBR<1). La valeur de marché de ce capital sera d'autant plus

élevée par rapport à son coût initial que la

rentabilité prévue de l'entreprise dépassera son « k

» et que les possibilités d'investissement aussi rentables seront

nombreuses.

(1.27) (1.27)

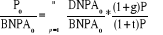

2-2-6 : Le Bénéfice Par Action

(BPA)32(*) ou Earning Per

Share

Le bénéfice par action traduit l'enrichissement

théorique, d'un actionnaire détenant une action, au cours d'un

exercice. Le bénéfice net est en effet la part revenant aux

actionnaires de la richesse créée par l'entreprise pendant ce

même exercice. Le bénéfice par action fait l'objet d'un

calcul très précis, l'analyste corrigeant le résultat net

part du groupe publié de l'impact des survaleurs et des

opérations exceptionnelles. Trop souvent, le BPA est

considéré comme le critère financier le plus important

alors qu'il peut être manipulé par certains choix multiples,

recours à l'endettement, une fusion, une acquisition. La progression du

BPA n'est pas toujours synonyme de création de valeur, son recul de

destruction de valeur.

2-3 : Les nouveaux agrégats et indicateurs

synthétiques

2-3-1 : Les nouveaux

agrégats

2-3-1-1 : L'Earning Before Interest Taxes,

Depreciation and Amortization (EBITDA)

L'évaluation de l'entreprise peut être obtenue

sur la base d'un multiple de résultats, L'EBITDA est l'un de ces

multiples. C'est un agrégat qui équivaut approximativement

à l'excédent brut d'exploitation. Il s'agit de la mesure de la

création de richesse avant toute charge calculée33(*). Au sein d'un même

secteur, les analystes financiers utilisent de plus en plus le multiple

d'EBITDA pour évaluer les entreprises afin de s'affranchir des

différences de traitement comptable entre les différentes

entreprises.

C'est un agrégat simple à utiliser et s'adapte

aux spécificités sectorielles, il est moins sensible aux options

comptables et est donc moins délicat à manipuler que le PER. Il

est censé refléter la véritable capacité

bénéficiaire d'une activité, indépendamment des

politiques d'investissement, de la fiscalité et des structures

d'endettement. Toutefois ce critère est rejeté parce qu'il ne

donne qu'une information partielle sur la profitabilité ou la

rentabilité et n'apporte aucune information sur le niveau de risque

associé à l'entreprise et en terme actionnariale, le levier

offert par une optique du niveau de dette financière est totalement

ignoré par une analyse fondée sur l'EBITDA.

2-3-1-2 : L'Earning Before Interest Taxes

(EBIT)

L'EBIT équivaut au résultat opérationnel.

Il est moins utilisé que l'EBITDA car il prend en compte les

amortissements. L'EBE constitue le cash-flow d'exploitation avant charges

financières et impôt sur le résultat. C'est la ressource

fondamentale que l'entreprise tire régulièrement du cycle de son

exploitation. Il exprime donc la capacité de celle-ci à engendrer

des ressources de trésorerie et à ce titre, il sert de

charnière entre les résultats de l'entreprise et le tableau de

financement.

2-3-2 : Les nouveaux indicateurs synthétiques

2-3-2-1: Le Cash Flow Return On Investment (CFROI)

Proposé par le Boston Consulting Group, Le CFROI

correspond à la moyenne des taux de rentabilité interne des

investissements actuels de l'entreprise. Le CFROI est le taux de du capital.

Comme le CFROI rentabilité interne qui égalise l'actif

économique de l'entreprise, pris en montant brut, c'est-à-dire

avant dotations aux amortissements et réévalué du taux d'

inflation, et la série

des excédents bruts d'exploitation après impôt,

calculée sur la durée de vie des actifs immobilisés en

place. Cette dernière s'estime en divisant la

valeur brute des

immobilisations par la

dotation aux amortissements

de l'année. Le CFROI est alors comparé au coût moyen

pondéré est supérieur au coût de capital, il y a

création de valeur. Les changements dans le CFROI d'une année

à l'autre peuvent être utilisés comme un indicateur de la

performance annuelle de l'entreprise.34(*)

Le CFROI tente de palier au caractère statique de

l'indicateur ROI. Il s'agit du taux de rendement de tous les investissements

réalisés par une entreprise. La création ou destruction de

valeur est mesurée par la différence entre le CFROI et le

coût moyen pondéré du capital (CMPC). L'estimation de la

rente économique dégagée par l'entreprise s'obtient par la

formule suivante :

Rente économique dégagée = (CFROI - CMPC)

x CE (1.29)

L'objectif du CFROI est étudier la performance

d'ensemble d'une entreprise en généralisant les techniques de

choix d'investissement ou de financement de projets à un niveau global.

L'indicateur CFROI considère donc l'entreprise comme un seul et grand

investissement. La méthode du CFROI va alors se calquer sur le calcul du

TRI (taux de rentabilité interne). Les éléments suivants

vont donc intervenir dans le calcul du CFROI :

- Un investissement initial pour chaque période :

le total des capitaux employés ou les actifs économiques

bruts.

- Un flux de trésorerie d'exploitation Operating Cash

Flows par période :

OCF = Résultat d'Exploitation après impôts

+ amortissements + provisions d'exploitation BFRE.

2-3-2-2 : Le taux de rentabilité de

l'actionnaire ou Total Shareholder Value (TSR)

Le TSR, développé par le Boston Consulting

Group, est le taux de rendement interne obtenu par l'actionnaire grâce

aux dividendes et à la plus réalisée lors de la revente de

l'action. Il est en général exprimé par un pourcentage

annuel. Un « bon » TSR serait un chiffre plus haut que

celui des entreprises comparables.

Selon Boston Consulting Group35(*) la mesure la plus claire de la création de

valeur est le TSR. Le TSR mesure le changement dans la valeur de marché

d'une entreprise, plus son rendement du dividende, sur une période

donné de temps.

On peut augmenter le TSR en améliorant la valeur

fondamentale, celle ci représente la valeur actualisée des

cash-flows futurs du projet, basée sur sa marge, sa productivité,

sa croissance, et son coût de capital. On peut aussi améliorer le

TSR en distribuant des dividendes aux actionnaires.

2-4 : Les mesures de la création de valeur issues

de la théorie du portefeuille

Dans un article de Patricia Charléty (2004)36(*), Charreaux a cité

trois mesures usuelles, issues de la théorie du portefeuille et de ses

prolongements, qui constituent des mesures de la valeur créée

pour les actionnaires qui prennent également la forme d'indices. Quel

que soit l'indice retenu, la mesure des rentabilités

réalisées se fait à partir des cours boursiers ; ces

mesures ne font intervenir aucune valeur comptable.

2-4-1 : L'indice de Sharpe

Il rapporte le différentiel entre le taux de

rentabilité moyen R du titre de l'entreprise obtenu sur une

période donnée et le taux de rentabilité sans risque

Rf, ajusté par l'écart-type, représentatif du

risque total. Ce faisant, on suppose que le portefeuille de l'investisseur

n'est pas diversifié et comprend exclusivement des titres de

l'entreprise considérée.

Cet indice est mesuré par :

(1.30)

(1.30)

Cet indice, tel quel, ne constitue pas une mesure directe de

la valeur créée ; il permet uniquement une comparaison de la

rémunération offerte par unité de risque. Il peut

cependant permettre d'apprécier la valeur créée en

étant confrontée au benchmark constitué par l'indice de

Sharpe évalué à partir de la rentabilité

d'équilibre.

Selon le MEDAF, le taux de rentabilité

d'équilibre est:

Re = Rf + ß [Em -

Rf]

Avec : - Em la rentabilité

anticipée pour le portefeuille de marché

- ß le coefficient de risque

systématique du titre

L'indice de Sharpe à l'équilibre est tel

que :

(1.31)

(1.31)

Si l'indice calculé est supérieur à cette

norme -- qui suppose un comportement de diversification --, l'entreprise a

offert sur la période considérée une rentabilité,

ajustée pour le risque total, supérieure à celle requise

par les actionnaires.

2-4-2 : L'indice de Treynor

L'indice de Treynor repose sur l'hypothèse que le

détenteur des titres de l'entreprise détient par ailleurs un

portefeuille bien diversifié. Le risque spécifique étant

éliminé, seul le risque systématique, non

éliminable par diversification, est retenu pour pondérer la

rentabilité obtenue.

(1.32)

(1.32)

À l'instar de l'indice de Sharpe, cet indice ne

constitue pas non plus une mesure directe de la valeur créée. On

ne peut appréhender cette dernière qu'en le comparant à un

indice de référence fondé sur la rentabilité

d'équilibre et égal à

Te = Em - Rf.

Si T est supérieur à Te, la

rémunération offerte par l'entreprise, pondérée par

le risque systématique, est plus élevée que la norme

requise et il y a création de valeur.

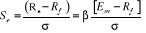

2-4-3 : L'indice Alpha de Jensen

L'indice Alpha de Jensen représente l'écart de

taux de rentabilité entre la rentabilité obtenue et le taux

requis évalué à partir du Medaf.

á ?= R - Re

(1.33)

Un terme á positif signifie qu'il y a eu

création de valeur, les capitaux ayant été

rémunérés au dessus du taux d'équilibre. L'indice

de Jensen permet d'appréhender directement la valeur créée

sous forme d'un écart de taux.

On suppose également que l'investisseur détient

également un portefeuille bien diversifié. Cependant, la logique

qui sous-tend cet indice s'écarte de celle de l'indice de Treynor dans

la mesure où on montre aisément que T - Te =  . Autrement dit, l'indice

de Treynor pondère par le risque systématique la mesure de la

valeur créée que représente le á de Jensen. . Autrement dit, l'indice

de Treynor pondère par le risque systématique la mesure de la

valeur créée que représente le á de Jensen.

2-5 : L'EVA et la création de

valeur

Les auteurs (Stephens and Bartunek, 1997; Milunovich and

Tsuei, 1996; Jackson, 1996; Tully, 1993; Chamberlain and Campbell, 1995;

Mayfield, 1997; O'Bryne, 1996; Lleiman 1999; Biddle, Bowen, and Wallace, 1997

and 1999; Martin and Petty, 2000; and Feltman et al 2004) ont discuté

les vertus de l'EVA et on essayé d'expliquer pourquoi l'EVA s'est

imposée à la fois comme la définition la plus riche

analytiquement et la plus représentative de la valeur. Les origines

d'EVA peuvent être tracées depuis Hamilton (1777) et Marshall

(1890). Selon ces auteurs les entreprises créent de la richesse

lorsqu'elles gagnent plus que le coût de leur dette. Dès les

années 1920 General Motors a appliqué ce concept et dans les

années 1950 Général électrique l'a appliqué

comme une mesure de performance dans leurs divisions

décentralisées sous le nom de «residual income»

(Stewart 1994).

En 1991 Stewart a révisé le calcul de revenu

résiduel à travers une série d'ajustements comptables pour

aboutir à l'EVA. Depuis lors le débat à propos de

l'efficacité d'EVA a été rigoureux mais inconcluant.

La plupart des travaux sur l'EVA ont porté sur

l'indicateur en tant que tel. Ramené à un simple

élément de théorie financière, il est alors facile

de montrer que l'EVA n'apporte rien de substantiel, il s'agit simplement de la

remise au goût du jour de la notion ancienne de bénéfice

résiduel (O'Hanlon et Peasnell, 1998).

L'EVA vise à dénoncer l'incapacité du

système d'information comptable standard à mettre en

évidence les gains véritables des propriétaires de

l'entreprise. Le Résultat Net Comptable, en particulier, ne donne

à ce sujet qu'une indication extrêmement trompeuse. Une entreprise

peut fort bien dégager des bénéfices en apparence

substantiels et pourtant ne pas encore rémunérer correctement le

capital apporté par ses actionnaires.

L'EVA est aussi la mesure de la performance liée

directement à la création de richesse de l'actionnaire dans le

temps.37(*)

2-5-1 : Définition de l'EVA

L'une des contributions essentielles de l'EVA est de mettre en

évidence le fait que le capital a un coût. Le message central de'

l'EVA consiste t-il à dire qu'il n'est pas suffisant d'avoir un

résultat net positif ou un certain niveau de bénéfice par

action. Bien plutôt, l'entreprise doit gagner assez pour couvrir le

coût de la dette et le coût d'opportunité du capital avant

même de songer à créer la valeur.

Peter Drucker écrit « there is no profit

unless you earn the cost of capital, Alfred Marshall said that in 1896, peter

Drucker said that in 1954 and in 1973, and now EVA (Economic Value Added) has

systematized this idea, thank god ». (Drucker, 1998).38(*)

L'EVA est alors définie comme un profit

économique généralisé, c'est à dire, non pas

le résultat net comptable traditionnel, mais le surplus obtenu

après rémunération de tous les apporteurs de fonds, dettes

et capitaux propres. L'EVA est donc égale à la

différence entre le résultat opérationnel après

impôts (NOPAT, Net Operating Profit After Tax) et la

rémunération de la totalité des capitaux investis au

coût moyen pondéré du capital (pour tenir compte de la

structure de financement de l'entreprise). Il y a donc création de

valeur (EVA > 0) non pas lorsque l'entreprise s'est

révélée simplement profitable, mais lorsque son

résultat est suffisamment abondant pour couvrir la

rémunération des fonds propres évaluée au

coût du capital.

2-5-2 : Le Calcul de l'EVA

(1.34)

(1.34)

Avec: NOAPT: net operating profit after taxes

On a aussi :

EVA = (rendement sur capital investi - coût de capital) *

(capital investi)

EVA = (RCI - CMPC) *

CI (1.35)

Avec :

CI : Capitaux investis.

RCI : Rentabilité économiques des

capitaux investis.

CMPC : Coût moyen pondéré du

capital.

* La rentabilité économique

des capitaux investis est donnée par :

(1.36)

(1.36)

* Le coût de capital estimé doit

être :

- Une moyenne pondérée des coûts de toutes

les sources de financement (fonds propres et dettes) qui sont employés

par le processus d'exploitation pour générer la valeur

créée pour l'entreprise

- Calculé sur la base des taux de rentabilité

nominaux et tenant compte à la fois des taux réels et de

l'inflation attendue.

- Estimé tout en tenant compte du risque

systématique supporté par chacun des bailleurs de fonds

- Formulé de telle sorte que chaque composante du

capital soit pondérée par sa valeur du marché, qui

reflète les véritables exigences économiques liées

à chaque type d'encours de financement.

Stern et Stewart ont proposé la formule suivante

d'estimation du coût de capital de l'entreprise :

(1.37)

(1.37)

Avec :

Ic : le taux marginal d'imposition de l'entité

évaluée

E : la valeur du marché de l'endettement portant

l'intérêt

V : la valeur du marché de l'entreprise et donc V

= E+P+S

Kb : le coût de la dette

Ks : le coût d'opportunité des

fonds propres (estimé par le MEDAF)

S : la valeur du marché des fonds propres.

Le coût des capitaux propres est donné par le

modèle d'équilibre des actifs financiers

(MEDAF) ou « Capital Asset Pricing

Model » (CAPM), qui a été élaboré par

Sharpe, Lintner (1965) et Mossin (1966) :

(1.38)

(1.38)

Avec :

- E(Ri) : le taux de rendement

espéré du titre i

- Rf : le taux sans risque

- E(Rp) : le taux de rendement

espéré

- Âp : la volatilité du titre i

par rapport au portefeuille p

Si l'on raisonne en terme de portefeuille de marché qui

est un portefeuille efficient pour tous les investisseurs lorsque le

marché est à l'équilibre. On aura le résultat

suivant :

(1.39)

(1.39)

Avec :

- E(Ri) : le taux de rendement

espéré du titre i

- E(Rm) : le taux de rendement du portefeuille

du marché

- Âi : la volatilité du titre i

par rapport au portefeuille du marché

On a :

(1.40)

(1.40)

- Rf : le taux sans risque

- [E(Rm)-Rf] : la prime de risque

du marché des actions

* Le capital investi est la somme de tous les financements de

l'entreprise, à l'exclusion des dettes d'exploitation ne portant pas

intérêt telles que les comptes fournisseurs, les salaires à

payer et les impôts dus. Ce qui équivaut à dire qu'il est

égale à la somme des titres des actionnaires et de toutes les

dettes portant intérêt, qu'elles soient de long terme ou de court

terme.

2-5-3 : Les ajustements comptables

Anne M. Anderson, Roger P. Bey, Samuel C. Weaver

(2004)39(*) ont

essayé, à partir d'une illustration de la relation entre le

bénéfice résiduel et l'EVA, d'identifier les principaux

ajustements comptables et d'insister sur la nécessité de

recourir aux ajustements comptables au niveau de l'EVA.

On a :

BR = BN - CMPC x

CI (1.41)

Avec :

BR : le bénéfice résiduel

BN : le bénéfice net

CI : le capital investi

Et

EVA = NOAPT - WACC x CI

Il est clair que l'EVA et le Bénéfice

Résiduel sont identiques, d'où les ajustements comptables du

NOAPT et du CI doivent avoir un impact significatif pour pouvoir dire que l'EVA

est une mesure de la création de valeur favorisée au

bénéfice résiduel. Egalement, comme :

BN = ROA x CI

ET,

I = l'intérêt après impôt du

coût de la dette, KdVd

Kd : le coût de la dette après

impôt

Vd : la valeur de la dette

Donc:

(1.42)

(1.42)

BR = BN + I -

KeVe - I

(1.43)

BR = BN -

KeVe

(1.44)

Avec :

Ke : le coût de capital

Ve : la valeur comptable des capitaux

propres

Et le bénéfice résiduel est égale

au bénéfice net moins les charges du capital investi. Aussi, si

on n'effectue aucun ajustement on a, EVA = BN - KeVe .

Ainsi, l'EVA et le bénéfice net seraient fortement

corrélés. Si les ajustements sont effectués mais non

significatifs, la relation entre l'EVA et le bénéfice net reste

essentiellement inchangé. D'où la nécessité des

ajustements comptables pour que l'EVA ait un apport et une valeur

ajoutée par rapport au bénéfice net.

Pour identifier les ajustements nécessaires, nous

allons nous référer à Tracey West et Andrew Worthington

(2004)40(*)

· Les dépenses de recherches et de

développement

Ne pas capitaliser la rechercher et développement

revient à sous évaluer le capital de l'entreprise et donc

à surestimer l'EVA. Et si les dépenses en recherches et

développement ne sont pas capitalisées ils sont supposés

générer des revenus futurs. Donc, au lieu de déduire les

dépenses dans l'exercice en cours, il est plus judicieux de les

répartir sur quelques années pour les faire correspondre aux

revenus qu'ils engageraient.

· Les impôts

différés

Pour calculer l'EVA, on rajoute au résultat

opérationnel la variation des impôts différés au

cours de la période considérée. Cet ajustement

dégage une charge d'impôt plus conforme à ce que

l'entreprise doit réellement chaque année à

l'administration fiscale.

· Les plus-values d'acquisition :

(goodwill)

Les intangibles et spécialement le goodwill provenant

de l'acquisition des entreprises ne sont pas automatiquement déduits

dans le calcul de l'EVA. La comptabilisation du goodwill dans le

résultat fait disparaître du bilan une partie de l'investissement

de l'acquéreur et n'oblige donc plus les dirigeants à

dégager un rendement compétitif sur cette portion du capital

investi. En d'autres termes, toute réduction du goodwill sous estime le

capital, et en l'absence d'ajustement, surestime l'EVA. Pour calculer l'EVA

tout amortissement du goodwill est rajouté au capital et au

résultat opérationnel. L'accumulation de l'amortissement des

années antérieures est également ajoutée au

capital, de même que le goodwill passée en charges à

l'époque d'acquisitions d'entreprises qui sont encore détenus par

l'acquéreur.

· Les provisions

Les provisions sont une source très importante de

manipulation. La technique la plus courante consiste à constituer des

provisions généreuses lorsque l'entreprise marche bien. Les

profits de l'année en sont réduits mais, ce faisant, les

dirigeants disposent d'une réserve cachée qui sera utile pour

stimuler les profits d'années ultérieures moins fastes.

· Finalement, les ajustements peuvent aussi être

faits pour les industries extractives (miniers, forêts, huiles et

gaz...etc.). On suppose que des changements généraux dans ces

industries résultent d'une lourde accentuation sur les prix des produits

exogènes : conditions sur lesquelles le manager n'a plus de

contrôle discrétionnaire.

2-5-4 : La relation entre l'EVA et ses

composantes41(*)

Nous allons commencer par la description des liaisons qui

existent entre les mesures de la création de la valeur pour

l'entreprise, à savoir : le bénéfice avant

éléments extraordinaires (EBE), les flux de trésorerie

d'exploitation nets (NCF), le bénéfice résiduel ou

residual income (RI) et la valeur ajoutée économique (EVA).

Commençant par l'EBE comme indicateur de base de la valeur de la firme.

Nous avons:

EBE =

NCF + ACC (1.45)

Avec :

ACC : total des accruals relatifs aux activités

d'exploitation

Le résultat d'exploitation net d'impôt (NOPAT)

est un indicateur qui est lié étroitement à la performance

courante et future de l'entreprise. Il est calculé en ajoutant les

dépenses d'intérêts après impôts (ATI)

à l'EBE. On aura donc :

NOPAT = EBE + ATI = NCF+ACC+ATI

(1.46)