Gouvernance et création de valeur( Télécharger le fichier original )par Fatma Ben Moussa Ecole Supérieure de Commerce de Tunis - mastère finance 2005 |

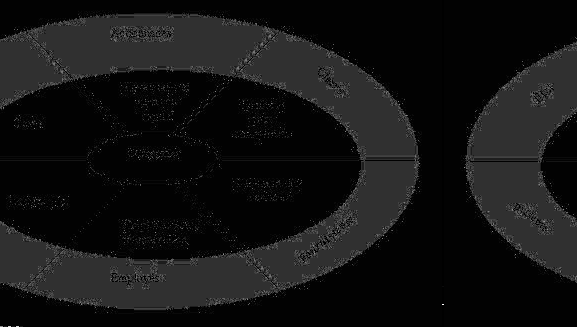

1-3-2 : Le principe de l'intérêt des parties prenantes61(*)La création de la richesse par une entreprise est basée sur une stratégie saine et une pratique de gestion adoptée pour maintenir une discipline financière et opérationnelle permettant l'augmentation de la richesse créée pour les différentes parties prenantes. Les partisans de la perspective du stakeholder combattent que le point de vue Anglo-américaine traditionnelle des objectifs de l'entreprise est trop étroit et qu'il devrait être étendu pour rejoindre les intérêts des autres groupes associés avec l'entreprise, y compris employés, la communauté... etc. Ces stakeholders sont considérés avoir des intérêts qui dépendent, en partie, du développement continu de l'entreprise. Par conséquent, un processus du gouvernement efficace doit tenir compte des intérêts de tout le groupe.62(*) On peut résumer à travers le schéma suivant la part de chaque partie prenante dans la valeur créée par l'entreprise :

-Source : William H. Ferguson (2004)63(*)- 1-3-3 : Le principe de la séparation entre le contrôle et la prise de décisionLes codes de gouvernance militent pour une séparation des fonctions de management et de surveillance, même dans les firmes à conseil unique, afin de rendre l'exercice de cette fonction de surveillance plus efficace. Cela passerait notamment par trois types de mesures : la séparation des rôles de président du conseil et de directeur général, l'indépendance de l'organe de contrôle et, enfin, la mise en place de comités au sein du conseil de direction et du conseil de surveillance. 1-3-4 : Le principe du respect des droits des actionnaires : Selon KATH et KIM (2003) 65(*) le principe du respect des droits des actionnaires et la facilité de l'application de ces droits nécessite la communication avec eux en leur assurant la facilité d'assister aux réunions générales et en diffusant l'information dont ils ont besoin. D'après WIRTZ, P (2004) 66(*) , il est nécessaire d'assurer un traitement équitable de l'ensemble des actionnaires (Weil, Gotshal et Manges, 2002, p. 76). Pour cela, plusieurs mécanismes sont préconisés. Il s'agit d'assurer une circulation de l'information sans faille auprès de tous les actionnaires concernant la structure du capital et ses évolutions. Les barrières à la participation active aux assemblées générales sont à réduire et les déséquilibres entre structure du capital et structure des droits de vote à éviter. Cette exigence revient à réclamer, en principe, un alignement du droit de contrôle résiduel sur le droit de propriété attaché au statut d'actionnaire. 1-4 : Pourquoi la maximisation de la valeur actionnariale ?67(*) La littérature sur la gouvernance de l'entreprise s'est focalisée presque exclusivement sur la relation dirigeants-actionnaires. Comme si les problèmes d'asymétrie d'information dans l'entreprise ne se posaient qu'à ce niveau et comme si la création de valeur ne dépendait que du respect des intérêts des actionnaires. Et, dans la mesure où de telles suppositions sont évidemment intenables, qu'est ce qui peut bien justifier cette orientation particulière ? En un sens, il suffit de répondre que, juridiquement, les sociétés sont la propriété de leurs actionnaires, ce qui donne à ceux-ci le pouvoir de disposer comme ils l'entendent des actifs de l'entreprise. Aussi, c'est au nom de l'utilité collective que la théorie dominante justifie le pouvoir conféré au capital et la maximisation de la valeur actionnariale. Comme il est d'usage dans la théorie économique libérale, on cherche à démontrer que, derrière l'intérêt particulier, se dissimule l'intérêt général : la situation de l'ensemble des acteurs de la firme se trouvera mieux assurée si l'on oriente les décisions en fonction de l'intérêt des apporteurs de capitaux. L'objectif de la valeur actionnariale est donc l'instrument d'optimisation de l'efficacité économique d'ensemble. De même, les actionnaires peuvent jouer le rôle d'assureurs pour les salariés : ils accepteraient de garantir à ces derniers un revenu fixe en contre partie de l'appropriation du surplus résiduel. Les salariés aient une plus forte aversion pour le risque dans la mesure où le capital humain n'est pas diversifiable à la différence du capital financier. En définitive, la meilleure justification de l'objectif de la valeur actionnariale se trouve dans le principe d'incitation aux investissements spécifiques. Ou du moins c'est ce principe qui semble le plus souvent évoqué lorsque sont explicités les fondements de la gouvernance. On peut le résumer en trois propositions qui s'enchaînent. · Il n'est pas possible d'écrire tous les droits et devoirs des diverses parties prenantes de l'entreprise dans l'ensemble des configurations (de marché, de conjoncture, d'environnement...) imaginables dans le futur. L'incomplétude des contrats suppose donc l'existence d'un surplus résiduel (ce qui reste lorsque les obligations formelles de l'entreprise ont été remplies). Il faut donc que ce surplus résiduel soit pris en charge, avec les risques qu'ils comportent, par un ou plusieurs acteurs ou groupes d'acteurs de la firme. De surcroît, il faut confier à l'un ou plusieurs d'entre eux le soin de prendre les décisions qui ne peuvent être prédéfinies et qui ne peuvent faire l'objet d'engagements contractuels. · Ces droits doivent être conférés à celui ou à ceux des acteurs qui disposent de la plus forte incitation à maximiser la valeur de la firme ou du surplus résiduel, donc l'efficience. Logiquement, cela implique de donner ces droits à l'acteur ou (aux acteurs) dont le pouvoir de négociation est le plus fragile, car cet avantage compense la faiblesse de sa position (leurs positions). Il est clair que les parties prenantes, dont la situation est suffisamment garantie par un contrat, ont peu d'incitation à maximiser la valeur de la firme. Au contraire, les acteurs qui ont le plus à gagner à la poursuite de cet objectif sont ceux dont la position dans le jeu est la moins assurée. · Or, ce sont les apporteurs de capitaux qui seraient, selon la thèse traditionnelle, dans le rapport de force le plus défavorable. En effet, les droits et les devoirs des autres parties prenantes de l'entreprise, qu'ils s'agissent des salariés, des clients, des fournisseurs... sont clairement définis par des contrats et ceux-ci peuvent aisément interrompre leur « investissement » au sein de l'entreprise. A l'inverse, le capital financier se transforme en équipements spécifiques qui implique des coûts de désengagement élevés, ceci d'autant plus que l'équipement en question est plus spécialisé : il n'existe pas de marché d'occasion pour des investissements spécifiques conçus pour une entreprise particulière. Dans ces conditions, les apporteurs des capitaux ne disposent plus de pouvoir de négociation, une fois leur investissement effectué. Pour qu'ils acceptent de financer l'entreprise, pour qu'ils permettent à ces financements de se matérialiser dans des équipements peu liquides, parce que spécifiques, il faut par conséquent leur attribuer des droits de contrôle sur l'entreprise, avec pour conséquent le droit de s'approprier le surplus créé. 1-5 : L'analyse du rôle joué par le dirigeant au sein des organisations Selon ALAIN FINET (2003), en analysant le rôle joué par le dirigeant au sein des organisations, deux schémas sont envisageables : Premièrement, il y a accord sur la perspective néo-classique selon laquelle tous les choix individuels convergent vers un objectif commun de maximisation de la richesse de l'entreprise. Le raisonnement sous-jacent est que les décisions prises par les dirigeants doivent permettre de réduire les coûts et d'améliorer la position concurrentielle de l'entreprise, ce qui devrait aussi consolider la relation avec l'ensemble des stakeholders de l'entreprise. Deuxièmement, la critique de la théorie néoclassique des organisations est principalement formalisée au niveau de la théorie de l'agence qui sert de base au développement de la théorie de l'enracinement des dirigeants. De manière schématique et selon un raisonnement repris par Jensen et Meckling (1976), des conflits d'agence peuvent apparaître à partir du moment où les actionnaires délèguent une partie de la prise de décision à des managers qui peuvent avoir comme objectif la maximisation de la richesse de l'ensemble des stakeholders (et pas uniquement celle des actionnaires, Scot, Lane (2000) et, dans certains cas, la maximisation de leurs intérêts personnels. Par exemple, le dirigeant peut opter pour des mesures de diversification pour accroître son pouvoir : la liaison négative entre la diversification et la valeur de l'entreprise est généralement établie pour les Etats-Unis (Comment, Jarrel, 1995), alors que, pour l'Europe, elle reste toutefois plus problématique (Perdreau, 1999). Actionnaire / Marché financier Rentabilité immédiate, Retour sur investissement; Productivité maximale; Profits futurs; Pérennité; création de valeur Pression temporelle Changement permanent Société Respect de l'environnement; Intérêts sociaux Développement durable Globalisation Concurrents directs, partenariat, alliance, coopération Médiatisation Institution Respect civique de la moralité, des règles de la concurrence et de l'intérêt général Partenaires Respect des délais de paiement Niveau de commandes élevé; Marge financier Clients Qualité et fiabilité des produits et services; délais de livraison Réduits; coût minimum d'acquisition renouvellement des produits Salariés Satisfaction; sécurité; éthique; PDG Manager Concurrents directs, partenariat, alliance, coopération Complexité\ incertitude - Contraintes et pressions pesant sur le PDG - Source : CHAKRAVARTHY, B.S (1986)68(*) A partir d'un certain nombre d'interview faites avec des cadres supérieurs de plusieurs grandes entreprises, on a conclu que les dirigeants sont influencés par deux principales motivations : · la survie · L'indépendance c'est à dire la liberté dans la prise de décisions sans recourir à des parties externes et sans être dépendants des exigences du marché financier. De même, les dirigeants n'aiment pas publier de nouvelles parts de réserves mais ils préfèrent plutôt être capables de compter sur les cash-flows internes produits. Ces suggestions nous mènent à dire que, sur le plan financier, le principal objectif des dirigeants est la maximisation de la richesse de l'entreprise. Celle ci n'est pas nécessairement la richesse des actionnaires. De même, le fait d'assurer la croissance ou encore augmenter la taille ne veut pas dire augmenter la richesse des actionnaires. La rémunération de certains dirigeants sans commune mesure avec leurs performances soulève des interrogations. Les dirigeants sont également accusés de privilégier la croissance (politique d'acquisitions non justifiées, dépenses inutiles...) plutôt que de distribuer les flux de trésorerie aux actionnaires (dividendes, rachats d'actions) en l'absence de projets rentables. On leur reproche une attitude protectionniste vis-à-vis du marché financier (modifications des droits de vote associés aux titres ou des règles de vote, limitation des voix détenues par un même actionnaire). Dans certains cas, ils sont mis en cause pour le manque de transparence de la société ou du groupe (présentation des comptes, opacité des holdings). Ils auraient également tendance à privilégier le court terme parce que leur horizon d'investissement, la durée estimée de leur mandat, est inférieur à celle des marchés financiers. Finalement, les dirigeants n'ont pas la même perception du risque que les actionnaires : étant donné leur investissement en capital humain dans l'entreprise, étant donné leur rémunération liée aux profits et à la survie de l'entreprise, les dirigeants sont plus sensibles au risque que les actionnaires qui détiennent généralement un portefeuille diversifié de titres ; pour cette raison, les dirigeants favoriseraient la sécurité aux dépens de la rentabilité (moindre endettement, diversification...). Les coûts de surveillance de la part des actionnaires induisent des pertes de valeur pour ces derniers ; celles-ci sont appelées les coûts d'agence. * 61« CARE'S CORPORATE GOVERNANCE et VALUE CREATION RATING METHODOLOGIE» www.careratings.com * 62 Kevin Keasey, Steve Thompson et Mike Wright (2005) « corporate governance: Accountability, Enterprise and International Comparisons.» , www.google.com

* 63 William H. Ferguson (2004)64: «Creating Value for Shareholders: From Measurement to Management» www.google.com * 65 Kath et Kim, ABC (2003), op cit. * 66 WIRTZ, P (2004), op cit. * 67 Jean-Paul Pollin. (2004), « Apropos de quelques ouvrages sur la gouvernance des entreprises », Revue économique, vol.55, N° 2, pp.333-346, mars. * 68 Chakravarthy, B.S. "Measuring Strategic Performance", Strategic Management Journal, 7, 1986, pp. 110-118 |

|