Gouvernance et création de valeur( Télécharger le fichier original )par Fatma Ben Moussa Ecole Supérieure de Commerce de Tunis - mastère finance 2005 |

1-3 : L'EVA et le système de rémunération107(*)Pour ses protagonistes, l'intérêt de cet indicateur est surtout associé à son usage dans un système de motivation. Il s'agit alors d'aligner les intérêts des managers sur ceux actionnaires (Zimmerman 1997, et Wallace 1998, pour des auteurs académiques qui insistent sur cette caractéristique essentielle du système EVA). La société de conseil Stern et Stewart a donc développé tout un arsenal de techniques visant explicitement cet objectif et elle a été suivie dans cette voie par de nombreuses autres sociétés de conseil. C'est donc surtout sur ce terrain qu'il convient d'évaluer les apports éventuels de cette démarche. Or, en dépit de la diffusion du système EVA dans les sphères de management (Ross 1998), il existe en fait encore peu de recherches sur l'utilisation de cet indicateur dans les systèmes de rémunération (Ittner et Larcker, 1998). Il existe quelques analyses très globales de l'impact de l'EVA sur les résultats financiers de l'entreprise (Wallace, 1997) ou des enquêtes qualitatives sur les caractéristiques générales des systèmes d'incitations inspirés par l'EVA et leurs conséquences en termes de management (Haspeslagh et ali. 2001, Mottis et ponssard, 2001). Plus récemment Ricemen et ali. (2002) ont évalué l'efficacité comparée de managers selon le système d'incitations mis en place au sein d'une même entreprise ayant adopté sélectivement l'EVA. Cette étude repose sur des questionnaires dans lesquels les managers étaient invités à faire une auto évaluation du lien entre le système de rémunération auquel ils étaient soumis (EVA ou non-EVA) et leur performance. Cette étude met en évidence l'importance de la congruence d'un système de rémunération dans l'efficacité plus que le choix de l'indicateur en tant que tel. La congruence est alors définie comme l'alignement hiérarchique des objectifs dans l'organisation entre supérieur et subordonné (Govindarajan et Gupta 1985, Simons 1987, Brickley et ali. 1995). Le choix d'un indicateur unique facilite certainement cette congruence. Cette étude souligne aussi qu'un nombre significatif de managers ne comprenaient pas le système EVA. Cette difficulté de compréhension est également mentionnée par Wallace (1998) alors que Stern assure que le système EVA est plus simple et plus objectif que les systèmes traditionnels. 1-3-1 : Un standard externe Il existe une distinction importante dans les systèmes d'incitation selon la manière dont le standard est défini (Murphy, 2000). On parle de standard interne lorsque ce standard est négocié à partir des éléments internes à l'entreprise, par exemple en référence au budget. Lorsque ce standard est défini par rapport à des éléments externes à l'entreprise, comme par exemple un cours de bourse ou un panel de « pairs », on parle de standard externe. Comme nous aurons l'occasion de le voir, le choix d'un standard interne ou externe est très structurant. Le système EVA s'appuie sur un standard externe construit à partir de la relation suivante (cette relation est déjà évoquée au niveau du premier chapitre) : Dans ces conditions, le standard externe pour l'EVA de l'année n+1 est égal à : EVAn+1 = EVAn + EI(EVAn) (3.10)

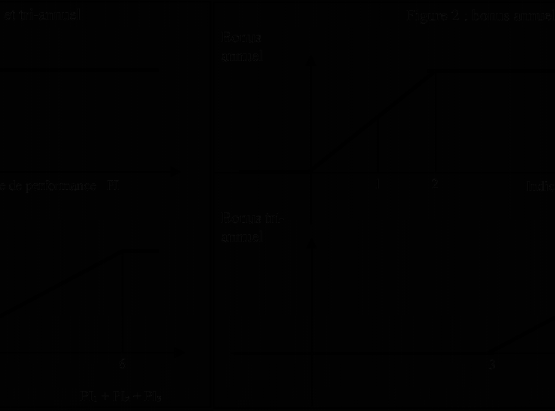

Les variations d'EVA porte souvent le nom d'EI pour «Expected Improvement ». Connaissant à une date donnée VMT0, CE0 et EVA0, on peut rechercher les variations d'EVA au cours des années futures de telle sorte que cette relation soit bien vérifiée. 1-3-2 : Une décentralisation dans l'entreprise Contrairement par exemple à un système de rémunération ayant recours à l'attribution de stock options (système également basé sur un standard externe), le système EVA est décentralisable dans l'entreprise. Cette décentralisation consiste d'une part à décomposer l'indicateur de performance (EVA) puis d'autre part à décomposer le standard c'est-à-dire l'EI. Dans ces conditions on dispose d'un indicateur et d'un standard jusqu'à un niveau assez décentralisé dans l'entreprise, par exemple jusqu'au niveau de ses centres de profits, à condition que le capital engagé soit effectivement décomposé à ce niveau. Cette possibilité de définir un indicateur de performance à un niveau local tout en conservant un standard externe constitue un avantage théorique important du système. Il permet de mobiliser les managers sur des indicateurs dont ils se sentent directement responsables. 1-3-3 : Un bonus pluriannuel Pour aligner les objectifs des managers sur ceux des actionnaires, il ne suffit pas d'attribuer des primes en fonction de l'écart entre la variation d'EVA et l'EI pour une année donnée, il faut répéter l'opération année après année. Aussi les primes attribuées aux managers devraient-elles théoriquement dépendre de la série des EVA. Outre le bonus annuel, un nouveau bonus est introduit sous la forme d'un bonus tri annuel. L'idée est alors de construire une banque de bonus alimentée chaque année en positif ou en négatif en fonction de l'écart constaté entre la variation d'EVA et l'EI correspondant, puis de verser aux managers une sorte de dividende fonction du capital accumulé dans la banque. - EVAn = EVA de l'année n - EIn = standard pour l'écart EVAn - EVAn-1 - Intn = intervalle pour EVAn - PIn = indice de performance pour l'année n - PIn = 1 + (EVAn - EVAn-1 - EIn )/ Intn Notons que si : · EVAn - EVAn-1 = EIn alors PIn = 1, · EVAn - EVAn-1 = EIn + Intn alors PIn = 2, · EVAn - EVAn-1 = EIn - Intn alors PIn = 0. Le bonus annuel est déterminé à partir de la valeur de PI. Il vaut 0 pour PI inférieur à 0, est linéaire lorsque PI est compris entre 0 et 2, et reste constant pour PI > 2. Le bonus tri-annuel représenté par la figure est déterminé à partir des PI de trois années selon la règle suivante : · ?PIn < 3 zéro bonus tri-annuel · 3< ?PIn < 6 bonus tri-annuel linéaire · 6 < ?PIn bonus tri-annuel maximum (constant)

- Forme des bonus tri-annuel- Source : Larmande F et Ponssard J.P., (2003) Le bonus tri-annuel n'est donc pas la moyenne des bonus annuels des 3 dernières années, des compensations entre années sont possibles. Par exemple, si PI1 = -1, PI2 = 3 et PI3 = 1 alors les bonus annuels sont respectivement 0, bonus max et bonus moyen tandis que le bonus tri annuel est nul (voir figure). Qu'il s'agisse du bonus annuel ou du bonus pluriannuel, il est important de noter que c'est l'écart d'EVA d'une année à l'autre qui est comparé au standard, et non pas le niveau absolu d'EVA. On mesure ainsi la création de valeur par rapport à l'augmentation de capital d'une année sur l'autre et non pas, ce qui serait plus discutable, la valeur absolue de cette création de valeur par rapport à une valeur comptable du stock de capital. 1-4 : Le détournement des bénéfices par les dirigeants : les bénéfices privés Bruno S. Frey et Margit Osterloh (2004)108(*) suggèrent que les dirigeants sont capables d'exercer un contrôle considérable sur les bénéfices qu'ils obtiennent (Bertrand et Mullainathan, 2001,; Benz, Kucher et Stutzer, 2002,; Bebchuk et a Frit, 2003). Et par conséquent les dirigeants peuvent voler ou détourner une partie des revenus pour leurs propres comptes et c'est là une insuffisance majeure de la théorie d'agence qui a négligé la possibilité qu'il y ait un détournement des bénéfices. Ainsi, Becht, Bolton et Röell, (2002) suggèrent «... much of agency theory ... unrealistically assumes that earnings and stock prices cannot be manipulated. That is a major weakness of the theory ... ». Et c'est pour cette raison qu'on ne peut pas toujours vérifier la relation entre la rémunération des dirigeants et la performance de l'entreprise. L'opposition entre actionnaires et dirigeants se manifeste avec force à travers les bénéfices privés. Ceux-ci peuvent être définis comme la valeur "psychique" que certains attribuent à la détention de pouvoir (Harris et Raviv 1988, Aghion et Bolton 1992), mais surtout, et plus concrètement comme toute action qui prive les actionnaires d'une partie de la valeur créée. Les bénéfices privés représentent une expropriation de la valeur créée par le dirigeant au détriment des actionnaires. De ce point de vue, les bénéfices privés ne sont pas désirables et doivent être découragés soit par des mécanismes de gouvernement d'entreprise (contrôle interne, conception d'actifs..., Shleifer et Vishny (1997), Tirole (2001)) soit par la loi (Kraakman et al. (1994), Zingales 1995, La Porta et al. 1997). Cependant, de nombreux auteurs (Manne 1965, Easterbrook et Fischel 1982, 1991) montrent l'intérêt des bénéfices privés d'un point de vue managérial. Ceux-ci constitueraient une forme particulière de rémunération des dirigeants. Il s'agit pour les actionnaires de trouver le bon équilibre entre la rémunération directe (salaire) et la forme de rémunération indirecte que sont les bénéfices privés. Au final, la richesse disponible pour les actionnaires ne serait pas modifiée, que la rémunération du dirigeant prenne une forme salariale ou celle de bénéfices privés. Les dividendes versés aux actionnaires et donc observables par ces derniers dépendent à la fois des capacités du dirigeant reflétées par le niveau de bénéfice de l'entreprise, mais aussi du niveau des bénéfices privés. Le type du dirigeant (i.e. ces capacités managériales ) ainsi que le niveau des bénéfices privés qu'il tire de l'activité de direction sont inobservables par les actionnaires. Par voie de conséquence, les actionnaires sont dans l'incapacité de déterminer si le versement de faibles dividendes résulte d'une mauvaise performance du dirigeant évaluée en termes de bénéfices ou d'un abus de bénéfices privés. L'effort mis en oeuvre par le dirigeant se traduit donc en terme de bénéfices privés (Burkart, Gromb et Panunzi 1998). Il s'agit alors de déterminer le contrat de rémunération optimal qui permet de réduire les conséquences de la présence d'aléa moral et de sélection adverse.109(*) Nous considérons une entreprise dont le capital est entièrement détenu sous forme d'actions ordinaires par un continuum d'actionnaires. Cette entreprise est gérée par un dirigeant neutre au risque qui ne détient pas d'actions. Il réalise un revenu V qu'il peut soit verser aux actionnaires sous forme de dividendes v, soit en détourner une partie Ø qui lui procure des bénéfices privés. Le montant de dividendes, observé par chacun, est donc :

Or, on suppose que le détournement s'accompagne d'une perte sèche (consécutive par exemple, au coût de l'effort du détournement). Formellement, notons :d(Ø) le montant de bénéfices privés obtenu grâce au détournement Ø. Ainsi, la perte sèche est égale à Ø - d(Ø). Nous supposons : · d'(Ø) > 0 et d''(Ø) < 0 ; c'est à dire un accroissement du détournement accroît les bénéfices privés réalisés à un taux décroissant. · d(0) = 0 et dØ (0) = 1 ; c'est à dire que si le dirigeant ne détourne aucun revenus alors il ne réalise aucun bénéfice privé · d'(0) est convexe en Ø. Le dirigeant reçoit un paiement t pour son activité. Son utilité est donc la somme des bénéfices privés réalisés grâce au détournement de Ø au détriment des actionnaires et de son paiement :

La richesse des actionnaires est : Les actionnaires ne peuvent pas déterminer si de faibles dividendes reflètent un dirigeant peu efficace ou un montant élevé de bénéfices privés. Nous considérons que le dirigeant connaît seul le

montant du revenu V qu'il réalise. Il est connaissance commune que Le programme des actionnaires est : Comme Nous observons que l'objectif des actionnaires fait

apparaître un arbitrage entre la distribution directe des dividendes Christian AT, Nathalie CHAPPE, Pierre-Henri MORAND et Lionel THOMAS (2004) ont essayé de déterminer la fraction de détournement permise par les actionnaires dans le cas d'un contrat optime en information complète et dans le cas d'un contrat optimal en information incomplète. Selon ces auteurs : - En information complète, les actionnaires n'accordent aucun bénéfice privé au dirigeant. En information complète, le contrat optimal est tel que le dirigeant ne détourne aucun revenu. L'extraction de bénéfices privés fait supporter une perte sèche aux actionnaires. Par conséquent, l'arbitrage entre une rémunération salariale et l'autorisation d'un montant de bénéfices privés permettant la réduction du salaire se fait, sans ambiguïté, en faveur de la rémunération salariale. Tout le revenu est directement distribué aux actionnaires. Le paiement du dirigeant n'est ici constitué que de son opportunité extérieure, et n'est là que pour s'assurer de sa participation. La rémunération managériale est de plus indépendante des résultats de l'entreprise, il ne s'agit ni plus ni moins que d'un salaire fixe. L'asymétrie d'information conduit à l'abandon de rentes à l'agent. Il faut donc assurer au dirigeant une utilité (somme de ses rémunérations) supérieure à sa simple opportunité extérieure, soit en accroissant sa rémunération salariale, soit en l'autorisant à détourner à son profit une partie des revenus. Selon le contrat optimal en asymétrie d'information, les actionnaires doivent autoriser un montant positif de bénéfices privés au dirigeant Section 2 : La structure de la rémunération des dirigeants La rémunération globale des dirigeants constitue un dosage d'éléments destinés à attirer, récompenser, motiver et fidéliser les gestionnaires de talent. Cet assemblage comprend généralement un salaire de base, un programme d'intéressement à court terme, un programme d'intéressement à long terme, un ensemble d'avantages sociaux et certains programmes particuliers. 2-1 : L'existence d'une partie fixe et d'une partie variable dans la rémunération globale 2-1-1 : L'importance de la partie fixe de la rémunération La rémunération fixe est généralement déterminée relativement à la moyenne de l'industrie pour un poste comportant des responsabilités similaires. On procède généralement à un ajustement en fonction de la taille de l'entreprise mesurée par les revenus ou la capitalisation boursière. Cette partie de la rémunération intervient pour monnayer un savoir, des compétences et une expérience du poste de direction. Le salaire fixe est très important car d'autres composantes de la rémunération globale telles que les primes sont généralement établies en proportion de celui ci. De même, cette partie de la rémunération permet le maintien du manager au sein de l'organisation pendant les périodes de difficultés (O'Byrne 1995), et elle dépend de la taille de l'entreprise (Cisel et Caroll, 1980). L'évolution de la partie fixe, si elle peut être organisée selon des modalités claires, transparentes et édictées dès l'entrée en fonction du dirigeant, ne peut être menée indépendamment des décisions prises au niveau des autres composantes de la rémunération. Le montant alloué au titre du salaire de base ne doit pas être un élément totalement indépendant de la vie de l'entreprise et des efforts menés par le dirigeant. Ainsi, revoir le niveau de ce salaire de base ne peut se faire idéalement, qu'à des moments-clés de la carrière du dirigeant ou de l'évolution de la société dirigée. Cette réévaluation constitue une forme de reconnaissance à posteriori du travail accompli et des résultats obtenus sur une période dépassant l'année3. Revaloriser le revenu fixe revient ainsi à notre sens à « capitaliser les compétences et le niveau d'expérience », ou autrement dit, la qualité du dirigeant. Selon Johan Grunditz et Johan Lindqvist (2003)110(*), la présence d'un bon salaire de base peut servir comme meilleure motivation des dirigeants pour améliorer la performance de l'entreprise surtout lorsque les stock-options n'existent pas. Ainsi, cette partie de la rémunération tend à motiver le manager afin de privilégier les intérêts des actionnaires et réorienter les stratégies de l'entreprise vers la maximisation de la richesse des actionnaires (Murphy, 1985).111(*) 2-1-2 : L'importance de la partie variable de la rémunération : La partie variable dans la rémunération des dirigeants remet au coeur de la politique de rétribution la notion de création de valeur et de sa mesure. En effet, la mise en place d'une rémunération sous forme de bonus répond à l'objectif d'incitation de la politique de rémunération prise dans sa problématique globale. En fait, en octroyant une part plus ou moins importante de rémunération indexée sur certains critères de performance, les actionnaires, via les administrateurs et les comités de rémunération, souhaitent inciter les dirigeants à prendre des décisions allant dans le sens de la maximisation de leurs intérêts. La partie variable vise donc à faire converger les intérêts divergents des actionnaires et des dirigeants. De même, la mise en place d'une politique de rémunération variable liée à la performance de l'entreprise, ou plus précisément à la rémunération des actionnaires, est susceptible de réduire les antagonismes existant entre actionnaires et dirigeants. Ainsi, plusieurs études économétriques (Salle et Liebman, 1998) et (Hewitt, 1994)112(*) ont montré que les politiques de la rémunération ont changé dans les quinze dernières années passées dans la mesure où ont prévoient une plus grande part variable du salaire. Dans de nombreuses entreprises la rémunération des dirigeants, la formalisation et la validation des décisions étaient une force motrice. Les analystes financiers sont aussi devenus plus en plus attentifs à ces questions dans leurs évaluations des entreprises. Dans les années 1980 la politique de rémunération des dirigeants a été fortement critiquée , en particulier dans les USA. La rémunération était à peine sensible à l'évolution de la performance de l'entreprise parce qu'elle dépend des indicateurs de la comptabilité qui sont trop manipulables (Jensen et Murphy, 1990). Pour fortifier la partie variable, deux méthodes sont fréquemment utilisées: - Demander aux dirigeants d'investir une partie substantielle de leur rémunération en achetant des actions (pour par exemple quelques années de leur salaire de base). Cette approche qui peut être encouragée par une somme grosse de l'entreprise (par exemple, 50% de la prime annuelle ont payé dans la forme des parts et a augmenté à 100% si la personne entreprend pour le bloquer pour 5 années), paraît développer. - Fournir des primes directement en rapport à performance de la bourse. Nous allons dans ce qui suit mettre l'accent sur les stock-options car selon Shaun Clyne les options offertes constituent une large proportion du salaire du dirigeant et durant le retentissement de la technologie elles représentent un moyen pour les entreprises d'attirer les cadres compétents.113(*) * 107 Larmande F et Ponssard J.P., (2003) « EVA and Incentives Theory: A case study », http://ceco.polytechnique.fr/COLLOQUES/ETAPE/ponssard.pdf * 108 Bruno S. Frey et Osterloh M.,(2004), «Yes, Managers Should be Paid Like Bureaucrats» Institute for Empirical Research in Economics University of Zurich Working Paper Series ISSN 1424-0459 * 109 Christian AT, CHAPPE N, MORAND PHet THOMAS L (2004), « Compensation Contracts, Private Benefits and Protection of Shareholders». http://ceco.polytechnique.fr/COLLOQUES/ETAPE/morand2.pdf. * 110 Grunditz J et Lindqvist J.,(2003), « CEO Compensation and Company Performance, An Empirical Study of the situation in Sweden's Listed Companies» Göteborg university, working paper. * 111 Murphy .K.J « corporate performance and managerial remuneration », journal of accounting and economics, vol 7, 1985, pp : 11-42. * 112 Mottis N et Ponssard JP(2000), « Value Creation and Compensation Policy Implications and Practices » http://domservices.essec.fr/domsite/cv.nsf/WebCv/Nicolas+Mottis * 113 Hill J et Yablon C.M (2003), op cit. |

|

(3.9)

(3.9)

= V - Ø = 0

(3.11)

= V - Ø = 0

(3.11) (3.12)

(3.12) (3.13)

(3.13)  est distribué

selon

est distribué

selon  et de

densité

et de

densité  > 0

sur

> 0

sur .

. (3.14)

(3.14) (selon (3.13)), on la remplace dans l'équation de la maximisation

de l'espérance de l'utilité, on aura :

(selon (3.13)), on la remplace dans l'équation de la maximisation

de l'espérance de l'utilité, on aura :  (3.15)

(3.15) (ce qui suppose Ø

faible) et le recouvrement indirect des bénéfices privés (

ce qui suppose Ø élevé) via la réduction du salaire

versé, net des rentes concédées au dirigeant U (V ). Ici,

apparaît nettement la possible substitution du point de vue des

actionnaires entre une rémunération salariale directe du

dirigeant et une rémunération implicite qu'autoriseraient les

bénéfices privés.

(ce qui suppose Ø

faible) et le recouvrement indirect des bénéfices privés (

ce qui suppose Ø élevé) via la réduction du salaire

versé, net des rentes concédées au dirigeant U (V ). Ici,

apparaît nettement la possible substitution du point de vue des

actionnaires entre une rémunération salariale directe du

dirigeant et une rémunération implicite qu'autoriseraient les

bénéfices privés.