Gouvernance et création de valeur( Télécharger le fichier original )par Fatma Ben Moussa Ecole Supérieure de Commerce de Tunis - mastère finance 2005 |

2-2 : La rémunération en stock-options : programme d'intéressement à long termeCe programme prend généralement la forme d'un régime d'options d'achats d'actions. Les options d'achat d'actions donnent le droit d'acheter des actions ordinaires de la société à un prix stipulé d'avance et pendant une période déterminée. Les entreprises qui utilisent les stock-options pour rémunérer leurs dirigeants, et éventuellement leurs cadres, poursuivent un double objectif : profiter d'une fiscalité avantageuse d'une part, recruter, motiver et garder les meilleurs dirigeants d'autre part. 2-2-1 : Les avantages des stock-options Selon Mauboussin (2004)114(*), les options sont un investissement motivationnel, et comme tout investissement, l'avantage d'une option doit dépasser le coût de capital pour pouvoir créer de la valeur aux actionnaires. Les entreprises déclarent en général utiliser cet outil au titre de trois avantages principaux : Motiver et inciter les managers à haut potentiel à améliorer les résultats futurs de l'entreprise, attirer et fidéliser les meilleurs éléments et récompenser les performances individuelles. Eliezer M. Fich et Anil Shivdasani (2004)115(*) a mené une étude empirique à travers laquelle on suggère que l'utilisation des stock-options comme composante de la rémunération des dirigeants augmente la valeur de la firme. La présence de plans des stock-options est reliée positivement au ratio market to book et aux autres mesures comptables de la performance. Selon PATRICIA CHARLETY (2004) 116(*), les avantages des stock-options sont : - La convergence d'intérêt entre dirigeants et actionnaires : Quand les dirigeants sont rémunérés sous forme de stock-options, leur richesse s'accroît en même temps que celle de leurs actionnaires, comme dans le cas d'une rémunération en actions. Cela ne peut que limiter les choix de gestion motivés par un intérêt personnel. Cela contribue également à aligner leur horizon d'investissement sur celui des actionnaires, au contraire d'autres politiques de motivation basées sur les résultats passés (bonus, primes...) qui conduisent plutôt à privilégier le court terme.- Incitation à la prise de risque : Comme on vient de le souligner, une politique de rémunération en actions aurait des effets similaires ; les options jouent cependant un rôle particulier d'incitation à la prise de risque. Cet effet est positif si les dirigeants ont plus d'aversion pour le risque que les actionnaires comme on le suppose généralement. - " Court-termisme ", manipulation de cours : selon l'argument développé plus haut, la rémunération en titres de l'entreprise tend à aligner l'intérêt des dirigeants sur celui des actionnaires et en particulier à rapprocher leurs horizons d'investissement. Cet argument peut être retourné dans les cas où toute l'information pertinente ne peut être transmise au marché. Afin d'exercer plus rapidement l'option mais dans de bonnes conditions, il peut en effet être tentant de favoriser des projets de plus court terme pour lesquels la communication est plus facile et la transmission de l'information dans les cours plus immédiate aux dépens de projets de plus long terme ou de projets plus stratégiques qu'on ne désire pas annoncer aux marchés et aux concurrents, voire de " manipuler les cours ". Pour ces raisons, il est souhaitable de fixer une date d'échéance des options suffisamment éloignée, de prévoir un exercice à terme uniquement (options " européennes ") et de renouveler les options régulièrement (dans le cadre d'un plan pluriannuel par exemple). 2-2-2 : Les limites des stock-options - La rémunération sous forme d'options est

globalement plus coûteuse : - Décalage entre l'objectif poursuivi et la réalité : Un des objectifs de la rémunération sous forme d'options est d'inciter les dirigeants à mieux valoriser le patrimoine des actionnaires en les intéressant directement aux augmentations de la valeur boursière. Cependant, les cours évoluent pour des raisons indépendantes de la gestion des entreprises : ils suivent la tendance générale du marché et, à court terme, peuvent être affectés par des phénomènes de " bulles financières " ; la réalité de la rémunération ne correspond alors plus à l'objectif poursuivi. Dans une conjoncture favorable, les gains très élevés des dirigeants ne sont pas " mérités " ; au contraire, dans un contexte défavorable, les options peuvent ne jamais être exercées alors même que la gestion a été bonne. Or, comme on l'a vu plus haut, il n'est pas souhaitable d'imposer la prise de risques supplémentaires aux dirigeants si elle ne s'accompagne pas d'effets positifs en termes de comportement. Il est facile d'ajuster la politique de stock-options de façon à ne garder que la performance propre à l'entreprise ; il suffit de corriger le prix d'exercice des variations de cours liées à l'évolution de la bourse ou du secteur ; par exemple, plutôt que de fixer un prix d'exercice au départ, on peut fixer une règle d'exercice du type : E = P(1 + taux de croissance du marché) ou E = P(1 +

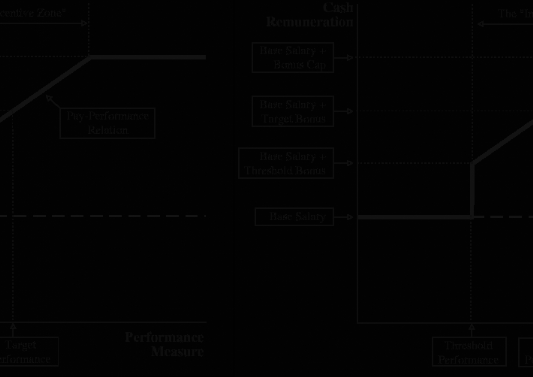

taux de croissance du secteur) - Le problème du " passager clandestin " et l'efficacité des plans : Les bénéficiaires des stock-options n'ont qu'une influence limitée sur les cours des actions, et le gain provenant directement d'une gestion plus rigoureuse qui dépend du total actions/options détenues peut s'avérer relativement faible. De plus, ils peuvent être tentés de profiter de la meilleure gestion des autres bénéficiaires du plan sans consentir eux-mêmes d'efforts supplémentaires, devenant ainsi des " passagers clandestins " (ils tirent des bénéfices de l'action des autres sans en payer les coûts). La célèbre étude de Jensen et Murphy (Journal of Political Economy 1990) portant sur 25 grosses entreprises américaines met en évidence une augmentation de la rémunération des dirigeants de 3.25$ pour 1000$ d'augmentation de la valeur des actions qui est jugée relativement faible pour être réellement motivante. - Les problèmes d'équité à l'intérieur de la société ou du groupe : les stock-options ne s'adressant qu'à une petite partie des dirigeants et aux mandataires sociaux, les autres salariés risquent de mal percevoir l'écart grandissant de rémunération entre les individus les mieux payés et les autres. Selon Michael C. Jensen, Kevin J. Murphy, Eric G. Wruck (2004)117(*), certaines entreprises risquent de payer leurs dirigeants pour détruire la valeur des actionnaires. On peut illustrer ceci par un exemple : Soit une entreprise dont l'objectif est d'augmenter les prix des actions de 57$ à 100$ par action dans 5 ans. Le coût de capital étant de 15% et les dividendes annuels sont égaux à environ 2.5% par an. Selon ces hypothèses, la valeur de marché dans 5 ans (juste en tenant compte du coût de capital net des dividendes) = 102.72$ = 57 (1.125)5. Donc, si l'objectif est d'avoir un cours d'action est égal à 100$ dans 5 ans se réalise, les actionnaires vont perdre 2.72$ par action. D'où, si le projet est exécuté parfaitement il va y avoir destruction de la valeur pour les actionnaires par ce que si le marché croyait que le plan se réaliserait et que les $100 prix de l'action prévus serait le résultat, le prix courant de l'action tomberait à $100/(1.125)5 = $55.49 et donc une perte immédiate de la value de 1.51$ par action. Cependant, les options des dirigeants accordées au prix courant de $57 par action peut être dans cinq années égale à $43 = $100 - $57 par action. On va donc payer les dirigeants pour détruire la valeur des actionnaires. 2-3 : L'attribution de primes ou de bonus Cette prime est généralement déterminée en fonction des performances financières de la société. Un plan typique prévoit qu'aucune prime ne sera versée à moins que la performance n'atteigne un certain seuil. Le contrat de travail fixe en général un niveau maximum pour la prime. La marge entre la prime minimum et maximum constitue la zone d'incitation où le montant varie en fonction de la performance. La prime peut être reliée à un éventail de critères financiers comme le niveau ou taux de croissance du bénéfice net, du bénéfice d'exploitation, de la valeur économique ajoutée, du bénéfice par action et autres critères similaires.118(*) Les primes ou bonus sont généralement considérés comme étant un programme d'intéressement et de motivation à court terme. Cependant ils peuvent être utilisés comme moyen de motivation des dirigeants à long terme. Ainsi, selon Isabelle Mas (2004)119(*), Quelle que soit la taille de l'entreprise, les comités d'administration font de plus en plus pression pour que les attributions de bonus soient justifiées et corrélées à des résultats tangibles. Et comme le succès d'une entreprise se mesure rarement sur un exercice, les spécialistes en paie patronale ont trouvé de nouveaux types de carottes. La plus en vogue en ce moment est le « bonus différé à trois ans », qui pèse déjà 9 % du package moyen des dirigeants britanniques. Calé sur des objectifs à long terme, il est distribué en trois tiers annuels, placé sur un compte bloqué et versé à échéance. En cas de départ avant l'échéance, une partie de la prime sera perdue. Stern et Stewart (1991)120(*) proposent dans leur modèle EVA un système de rémunération des dirigeants qui dépend du niveau de l'EVA atteint par rapport au montant ciblé. Par ce système, ils veulent atteindre l'objectif que les dirigeants gèrent l'entreprise comme s'ils étaient les vrais propriétaires et non de simples entrepreneurs. En effet, baser la rémunération sur l'amélioration de l'EVA est la source du plus grand pouvoir dans le système EVA. Ainsi, le seul chemin à suivre par les dirigeants pour gagner plus d'argent est de créer plus de valeur aux actionnaires. Ce système de rémunération peut être adopté pour assurer une performance à long terme des dirigeants en différant le versement des primes. Le maintien dans le temps de l'EVA est assuré par une différenciation entre une prime déclarée et les primes réellement versées. Un tiers seulement des primes déclarées sont versées pendant l'année de réalisation, le reste est gardé en otage dans un compte différé. De plus, pour garantir une évolution favorable de l'EVA, les primes se composent d'un pourcentage de l'EVA et d'un pourcentage de la variation de l'EVA au cours de la même période. Ainsi, si l'EVA baisse, les primes dans le compte différé sont réduites. Ce qui signifie que les managers doivent gérer l'entreprise sur un horizon décisionnel de trois ans. Selon Selon Michael C. Jensen, Kevin J. Murphy, Eric G. Wruck (2004)121(*), le plan de bonus peut être catégorisé en terme de 3 composantes principales : les mesures de la performance, la performance visée, et la structure de la relation rémunération - performance. La figure suivante illustre ces 3 composantes de base pour un plan de bonus typique. Sous ce plan typique, aucun bonus n'est payé jusqu'à ce qu'un seuil de performance (généralement exprimé comme un pourcentage de la performance cible) soit atteint, et un « bonus seuil » est payé une fois que le seuil de la performance est atteint.

- Components of a typical annual incentive plan - Source : Michael C. Jensen, Kevin J. Murphy, Eric G. Wruck (2004). Ainsi, on peut conclure qu'il existe deux sortes de rémunération financière incitative pour les dirigeants : les rémunérations liquides (salaire, bonus, primes non différés) et les rémunérations différées (stock option, primes différées, plan de retraite). Ces incitations financières permettent non seulement d'élargir l'horizon décisionnel des managers mais aussi de garantir un jeu où les managers et les actionnaires tous les deux gagnants : Les managers ne peuvent gagner qu'une fois que les actionnaires aient gagné. * 114. Mauboussin M.J., (2004), « Employee Stock Options Theory and Practice » http://www.leggmason.com/funds/knowledge/mauboussin/Mauboussin_Employee_Stock_Options_FINAL.pdf * 115 Eliezer M. Fich et Shivdasani A (2004), «The Impact of Stock-Option Compensation for Outside Directors on Firm Value»WWW.Google.com * 116 CHARLETY P., (2004), « Stock-options : Un mode de rémunération controversé » http://www.lesechos.fr/formations/strategie/articles/article_6_10.htm * 117 Michael C. Jensen, Kevin J. Murphy, Eric G. Wruck (2004), op cit. * 118 Belzile R., (2002), op cit. * 119Mas M (2004), « Dirigeants d'entreprise : Gros revenus sous contrôle », http://www.lexpansion.com/PID/7907.html?Action=ARTetArticleId=77816 * 120 http://www.sternstewart.com/evaabout/fourm.php * 121 Michael C. Jensen, Kevin J. Murphy, Eric G. Wruck (2004), « Remuneration: Where we've been, how we got to here, what are the problems, and how to fix them», Working Paper N°. 44/2004 |

|