Gouvernance et création de valeur( Télécharger le fichier original )par Fatma Ben Moussa Ecole Supérieure de Commerce de Tunis - mastère finance 2005 |

1-1-1 : Le modèle d'Irving Fisher (1930)17(*)La justification économique de l'investissement la plus communément partagée repose sur l'appréciation de la rentabilité. Concrètement, cette mesure se détermine par la comparaison entre la somme du profit futur et celle de la dépende initiale. Chacun des termes de cette comparaison peut se développer sur plusieurs années, tant pour les dépenses engagées que pour les revenus futurs. Dans ces conditions, il est nécessaire de prendre en compte « la valeur du temps » an actualisant les dépenses et les revenus correspondant à chaque exercice. Cette réalité parfaitement applicable à l'investissement boursier, est décrite par Irving Fisher qui présente « la valeur de tout capital comme la somme actuel de son rendement futur ». Cette réflexion est matérialisée, dans le cadre d'un investissement en bourse, par la formule suivante :

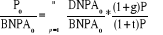

Avec : - V0 = la valorisation actuelle - Di = le dividende perçu pour i, de 1 à n - Vn = le prix de vente de l'action à l'année n - t = le taux d'actualisation Cette équation fondamentale reste malheureusement d'un emploi délicat sitôt que l'année n s'éloigne de l'année zéro. Il est en effet difficile de prétendre construire une valorisation fiable si l'appréciation de la série de dividendes versés sur la longue période, et si l'appréciation de Vn, restent peu ou pas réalistes. Ces réserves sont d'autant plus importantes dans l'application de cette formule que la valeur Vn / (1+t)n reste significative, dans la détermination de V0, à partir du moment où on se met à dépasser l'horizon de prévisions des analystes. Sous une certaine simplicité apparente, cette formule, qui est à la base de toutes les méthodes d'évaluation actuarielles, n'en est pas moins difficile à utiliser en pratique, étant donné qu `il est nécessaire de déterminer au préalable le taux d'actualisation à appliquer, les dividendes futurs (fonction des résultats futurs et de la politique de distribution des dividendes retenue par les dirigeants) et le prix auquel les investisseurs pourront revendre l'action dans n années. En définitive, on se rend compte que la contribution concrète de cette approche reste limitée. En effet, ce modèle fondamental, s'il présente l'avantage de la simplicité, repose malgré tout sur un certain nombre d'hypothèses fortes qui doivent préalablement être justifiées. Par contre, d'importants efforts de simplification ont permis ensuite de développer d'autres modèles (le modèle de Gordon Shapiro, le modèle de Bates....), plus accessibles et plus satisfaisants. 1-1-2 : Le modèle de Gordon Shapiro (1956)18(*) Elaboré en 1956, il se base sur le modèle d'actualisation des dividendes. Ce modèle s'appui sur le principe suivant : Le prix d'une action correspond à la somme des flux futurs de dividendes générés par l'entreprise actualisés au taux de rentabilité exigé par les actionnaires. Gordon et Shapiro (1956) reprennent le modèle de Fisher en introduisant un certain nombre d'hypothèses qui permettent de valoriser une action et donc une société ; - Les dividendes augmentent à un taux constant g, année après année (hypothèse de croissance perpétuelle des bénéfices). - Le pay-out ratio (taux de distribution des bénéfices) est identique tous les ans. - La période de distribution des dividendes est infinie. Dès lors la formule d'actualisation des dividendes permettant d'obtenir une valorisation de la société est la suivante : Avec : · V = valorisation · D = dividende de l'année retenue · t= le taux de rentabilité exigé par les actionnaires · g = le taux de croissance des bénéfices Dans les faits si cette formule est très connue, elle est peu utilisée par les professionnels en raison des hypothèses trop simplificatrices introduites. D'abord, pour être applicable, elle suppose que le taux de rentabilité exigé par les actionnaires soit supérieur au taux de croissance des dividendes (t>g) ce qui n'est pas forcément le cas dans la réalité. Par ailleurs, dans un environnement économique en perpétuelle évolution, le dividende par action varie régulièrement et le pay-out ratio est également rarement identique (après une phase durable de croissance, une entreprise distribue généralement plus de dividendes qu'après une année e ralentissement économique). Ces hypothèses font que le modèle de Gordon Shapiro est en réalité peu utilisé, ou il est au moins par d'autres modèles d'évaluation. Pour répondre à ces limites, la formule développée de Gordon-Shapiro a tenté d'aménager les hypothèses, ou plutôt de les décaler dans le temps : · Hypothèse n°1 : les prévisions sur les dividendes portent sur D i, avec i de 1 à n ; · Hypothèse n°2 : à partir de l'année n, on considère l'existence d'une croissance à l'infini du dividende à un taux g constant avec un P/O stable. Dans ces conditions, la formule d'Irving Fisher :

Où D1.....D n sont des estimations d'analystes devient, pour V n, selon l'approche simplifiée de Gordon-Shapiro que nous venons de présenter : Ainsi :

Soit encore :

Cette formule souffre des mêmes contraintes arithmétiques que la précédente sur t-g De plus, elle s'avère plus lourde à calculer. Toutefois, et c'est ce qui explique son utilisation dans la pratique des marchés, son approche reste facilement accessible par la programmation d'une machine à calculer. De façon plus globale, l'approche de Gordon-Shapiro présente un certain nombre d'avantages. En effet, elle s'appuie sur des flux réels (les dividendes versés aux actionnaires) et répond sur ce point à la préoccupation de l'investisseur en quête d'une mesure concrète de retour sur son placement. Cette approche intègre également dans son actualisation une des composantes de la valorisation des marchés actions avec le choix d'un taux t de rentabilité spécifique des actions risquées. Par contre, cette approche reste éloignée de toute référence au prix de marché. De plus, la formule, sous sa forme développée, est fortement dépendante, à l'issue de la période de prévision des analystes, de la contribution prépondérante de Vn / (1+t) n dans la détermination de Vo. En définitive, si le modèle de Gordon-Shapiro offre l'avantage de la simplicité, il reste difficile à mettre en oeuvre dans la mesure où les dividendes futurs et le taux d'actualisation sont concrètement des éléments délicats à déterminer. 1-1-3 : Le modèle de Bates 19(*) Le modèle de Bates est également une approche actuarielle de valorisation des sociétés. Il prolonge l'approche développée par Gordon Shapiro, mais présente un aspect plus réaliste dans la mesure où il annihile certaines hypothèses réductrices de ce modèle. Le modèle de Bates permet d'évaluer une société en tenant compte des bénéfices futurs et du pay out et pas simplement du dividende comme dans le modèle de Gordon Shapiro. Il permet par ailleurs de diviser la période totale d'observation en sous périodes ce qui annihile ainsi le problème de constance des données inhérent au modèle de Gordon Shapiro. La méthode de Bates bénéficie ainsi d'un aspect plus réaliste puisqu'il est possible - conformément à la réalité du marché- de modifier les paramètres de la formule. L'originalité et la réalité de la formule de Bates résident dans la logique comparative du modèle. La relation est la suivante : la société appartient à un échantillon ou à un secteur de référence dont les données (price earning ratio (PER), pay-out, taux de croissance des bénéfices sur n années et rentabilité exigée par les actionnaires), sont connues. Elles permettent de définir le price earning ratio du secteur, à l'année n. Au-delà de l'année n, l'horizon est trop lointain et Bates affirme que le PER du secteur se confond alors avec le PER de la société. Dès lors, à partir les prévisions effectuées par les analystes sur le secteur pour les périodes n, il est possible de déterminer la valeur actuelle de la société. La formule simplifiée est la suivante :

A et B sont des paramètres de calcul (données immédiatement par la lecture de la table de Bates) fonction du taux de croissance des bénéfices sur la période considérée, du taux de rentabilité exigé par les actionnaires et de la durée n de la période. On obtient alors la valorisation : V = PER société * bénéfice année en cours Sa facilité d'utilisation et ses hypothèses proches de la réalité font de ce modèle une méthode d'évaluation couramment utilisée par les professionnels. La synthèse entre les modèles de Gordon-Shapiro et de BatesLa préoccupation légitime de l'investisseur de mesurer la performance de son placement ne trouve pas de réponse directe dans les deux grandes méthodes d'évaluation financière que nous venons de développer : le modèle de Gordon-Shapiro et le modèle de Bates. En effet, malgré leurs supports théoriques, ces deux approches supportent chacune des réserves dans leur appréciation. L'atout développé par l'approche de Gordon-Shapiro, les flux réels, souffre dans la détermination de Vo, à la fois dans la contribution prépondérante et souvent aléatoire de Vn, et aussi de sa grande indépendance d'une référence avec la valorisation de marché. L'approche de Bates, pour sa part, se développe dans un univers de flux (les bénéfices) qui reste théorique dans la mesure du rendement du placement pour l'investisseur. Or, il est possible de retenir une combinaison de ces deux approches basée sur : - Les flux réels de dividendes, liés aux prévisions des analystes, pour permettre, le cas échéant, de considérer les augmentations de capital futures de l'entreprise ; - Un taux t correspondant au taux de rentabilité exigé sur le marché actions avec la prise en compte d'une prime de risque supplémentaire ; - Une valeur terminale Vn qui ne soit plus l'actualisation d'une croissance à l'infini (approche de Gordon-Shapiro), mais l'expression d'un PE n théorique déterminé en fonction des références actuelles du secteur (Bates). En tenant compte de ces remarques, l'équation fondamentale d'Irving-Fischer :

devient simplement, avec E n le bénéfice de l'année n :

Cette méthode est souvent utilisée dans la pratique des marchés financiers. En effet, le dernier terme, qui pose souvent des problèmes lors de l'utilisation des modèles d'évaluation actuariels, est, cette fois ci calculé à partir des prévisions des analystes financiers. 1-1-4 : Le modèle de Molodovsky Très proche du modèle de Bates, le modèle de Molodovsky se distingue de ce dernier dans la mesure où la croissance des bénéfices nets par action et des dividendes nets par action n'est plus constante ni perpétuelle. En effet, le modèle de Molodovsky propose de diviser l'avenir d'une société en trois périodes caractérisées par des rythmes de croissance différents : La première correspond à une phase de croissance rapide et stable, la deuxième à une phase de maturité caractérisée par une décélération linéaire de taux de croissance, et la troisième à une phase de relative stagnation avec un taux de croissance résiduel perpétuel (phase prolongée jusqu'à l'infini de croissance nulle). Ce modèle va actualiser les dividendes qui suivent ces trois phases de croissance successives. L'équation de base du modèle de Molodovsky avec un seul taux de croissance, est de type : Avec : - Po = le Price Earning Ratio de l'année d'origine ; - g = le taux de croissance des dividendes ; - t = le taux d'actualisation ; Cette formule présente des avantages. En effet, il possible de faire varier le taux d'actualisation t en fonction du rendement exigé, compte tenu du niveau de risque que présente la société étudiée. Par contre cette méthode d'évaluation ne tient pas compte de la rentabilité de l'entreprise considérée non plus d'autres paramètres tel que l `inflation. C'est la raison pour laquelle ce modèle est très rarement utilisé par les spécialistes des marchés financiers opérant au sein des sociétés en bourse. En effet, il repose sur des observations trop éloignées pour pouvoir être adapté au contexte économique actuel. 1-1-5 : Le modèle de Holt Le modèle de Holt répond à la critique faite au modèle de Bates en ce qui concerne l'hypothèse de perpétuité de la croissance des dividendes puisqu'il ne la reprend pas. Au contraire, ce modèle a pour objectif de déterminer la durée de croissance exceptionnelle de la société implicitement contenue dans son Price Earning Ratio. Le principe de cette méthode, qui va permettre d'échapper partiellement à la difficulté du choix du taux d'actualisation, est de comparer le P/E relatif de la société étudiée avec le P/E moyen du marché. La formule développée par Holt est la suivante :

Avec : - c = le taux de croissance du bénéfice par action - r = le taux de rendement -n = l'horizon au-delà duquel le P/E de l'entreprise a rejoint celui du marché. Simple et clair dans sa conception, le modèle de Holt souffre lui aussi de ses hypothèses trop peu réalistes. En effet il suppose un taux de croissance des BNPA et un rendement constants. Or, rien ne prouve que le P/E du marché reste stable et que les risques de non-réalisations des BNPA propres à chaque société soient identiques. De plus, le modèle de Holt ne s'applique qu'aux sociétés de croissance qui ont un P/E élevé. Toutefois, une société de croissance ne le demeurera pas toujours et son P/E rejoindra tôt ou tard celui d'entreprises dont l'activité progresse à un rythme beaucoup plus lent. Les difficultés de cette méthode résident surtout dans la croissance des données (P/E, croissance, rendement) de marché. Par contre, elle peut être pratique à utiliser pour évaluer une société dotée d'une croissance exceptionnelle par rapport à d'autres sociétés du même secteur.

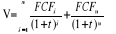

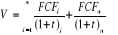

La méthode d'évaluation de l'entreprise par les Discounted Cash-Flow est probablement la plus utilisée et la plus universellement reconnue. Dans cette méthode, l'entreprise est considérée comme une entité dont la valeur ne dépend pas de son bénéfice mais de sa capacité bénéficiaire qui est mesurée par ses « free cash-flows » ou flux de trésorerie disponibles. Cette méthode est utilisée pour la valorisation des sociétés innovantes, souvent déficitaires les premières années d'existence et pour qui l'actualisation des bénéfices n'a donc pas de sens. Par ailleurs on considère aujourd'hui que les cash-flows représentent de façon plus réaliste le potentiel de création de valeur de l'entreprise car ces flux peuvent être réinjectés dans la société. Cette méthode est particulièrement adaptée à l'actionnaire majoritaire qui peut mesurer les performances financières futures de la société. En effet, par cette méthode, la valeur de l'entreprise est égale à la somme actualisée des flux futurs générés par l'exploitation courante de l'entreprise. Autrement dit, cette méthode permet de dégager la valeur économique de la firme en faisant abstraction de ses dettes financières c'est à dire de sa structure financière. 1-2-1 : La méthode des free cash-flow Selon Pablo Fernandez (2004)20(*), trois éléments sont importants quant à la pertinence de cette méthode : le cash-flow initial, le coût du capital et les cash-flows à long terme de l'entreprise. En actualisant les cash-flows à un taux au moins égal au coût du capital, on évalue le bénéfice supplémentaire généré par l'entreprise et donc son accroissement de valeur. Le cash-flow utilisé est le « free cash-flow » c'est-à-dire l'excédent net de trésorerie après financement des investissements d'exploitation et de distribution (dividendes). Autrement dit, c'est l'excédent dégagé par l'entreprise qui serait mis à la disposition des créanciers et actionnaires. Selon cette méthode la valeur de l'entreprise est égale à : Avec : - FCFt : est le flux de trésorerie libre relatif à l'année t ; - t : est le Wacc (Weighted Average Cost of Capital) ou CMPC (Coût Moyen Pondéré du Capital) utilisé en tant que taux d'actualisation ; - n : est le nombre d'année que comprend l'horizon de prévision ; - FCFn : est la valeur terminale de l'entreprise c'est le cash-flow disponible de l'année n ; La détermination des flux libres de trésorerie (free cash-flow) et de la valeur terminale : Le free cash-flow (FCF) peut s'apprécier à partir de l'excédent brut d'exploitation (EBE). Il se calcule alors de la façon suivante : FCF = EBE - variation du besoin en fonds de roulement (BFR) - (2.12) investissements d'exploitation + /- frais financiers nets - dividendes distribués - impôts Le free cash-flow peut également s'apprécier à partir du résultat (du bénéfice net). Il se calcule alors de la façon suivante : FCF = BN + amortissements et provisions + / - éléments exceptionnels - variation du BFR - dividendes distribués - investissements d'exploitation (1.13) Le cash-flow disponible de l'année n est déterminé selon une approche classique de capitalisation du flux (FCF p) de la dernière année : Avec : - t : le taux d'actualisation risqué ; - g : le taux de croissance à l'infini du FCF. Le cash-flow disponible à l'année n peut être déterminé d'une autre façon de manière à tenir compte du prix du marché. La valeur terminale ne va plus être calculée en tenant compte de l'hypothèse d'une croissance à l'infini, mais en tenant compte d'un P/E(n) théorique déterminé en fonctio, n des références et des prévisions actuelles du secteur. Ainsi le cash-flow disponible de l'année n : devient : Avec : - P/E (n) le price earning ratio du marché anticipé en n ; - E (n) le bénéfice anticipé en n de la société considérée ; La formule précédente d'actualisation des free cash-flow devient : La détermination du taux d'actualisation : Le taux utilisé pour actualiser les flux libres de trésorerie est le coût moyen pondéré du capital (Weighted Average Cost of Capital). Ce taux se définit comme la somme : · Du coût des capitaux propres, pondéré par l'importance de ces capitaux propres dans la structure de financement à long terme de l'entreprise (capitaux propres et dettes financières à long terme). · Du coût lié à l'endettement

financier à long terme, pondéré par le poids de cet

endettement dans la structure de financement à long terme de

l'entreprise. La pondération entre l'endettement financier et les capitaux propres est déterminée par référence à une structure de financement optimale, c'est-à-dire générant un coût de financement minimum pour l'entreprise. La méthode de l'actualisation des flux de trésorerie libre bénéficie d'un grand intérêt dans la mesure où elle tient particulièrement compte des spécificités propres à l'entreprise (risque lié à l'activité, perspectives de croissance, dépenses d'investissement,). La mise en oeuvre de cette méthode amène, en effet, l'évaluateur à se pencher sur l'avenir de l'entreprise, sur l'évolution de sa position concurrentielle et sur la tendance du marché dans lequel elle opère. L'application de cette méthode présente, cependant, certaines difficultés pratiques liées à l'estimation de différents paramètres. Ainsi, l'estimation du taux d'actualisation est délicate pour les raisons suivantes : · Le coût des fonds propres est déterminé sur base de données passées et non futures; · La pondération entre l'endettement financier et les capitaux propres n'est guère aisée vu la difficulté d'appréhender une structure de financement optimale pour l'entreprise. Par ailleurs, l'estimation des flux libres de trésorerie représente un exercice subjectif dépendant de l'appréciation des perspectives de développement futur de l'entreprise. D'autre part, l'accès à l'information sur l'entreprise est souvent limité, en particulier pour l'analyste externe ou l'acquéreur potentiel. Dans ces conditions, il est difficile d'anticiper l'évolution de la stratégie de l'entreprise ou l'adéquation des moyens humains et techniques aux développements attendus. Enfin, le calcul de la valeur terminale, composante souvent importante de la valeur totale de l'entreprise, est également délicat en raison des incertitudes qui surgissent au-delà de l'horizon prévisionnel. 1-2-2 : La méthode des cash-flows pour les actionnaires ou Equity cash-flow (ECF) D'après Pablo Fernandez (2004)21(*), en se basant sur l'ECF, la valeur de l'entreprise est égale à la valeur des Equity cash-flow anticipé et actualisé au taux de rentabilité des fonds propres Ke plus la valeur des dettes cash-flow ou les cash-flows pour les créanciers anticipés et actualisés au taux du coût de la dette Kd. L'ECF est calculé comme suit : ECF = FCF - [intérêt payé x (1- t)] - paiement du principal + nouvelle dette (1.18) Le taux de rentabilité des fonds propres est calculé selon le modèle d'évaluation des actifs financiers Ke = Rf + â (Rm - Rf) avec Avec : Rf : le taux sans risque ; Rm : le rendement espéré du marché Â : la volatilité du cours de l'action par rapport au marché Rm - Rf : prime de risque Le Debt cash-flow est égal aux intérêts diminués de la variation des dettes CFD = It - Ä Dt 1-2-3 : La méthode du capital cash-flow Le capital cash-flow est le cash-flow valable pour la sécurité de tous les partenaires de l'entreprise. La valeur de l'entreprise est ainsi équivalente à la valeur des cash-flows capital actualisée au coût moyen pondéré avant impôt. Ce dernier est obtenu comme suit

Avec : CMPC : Le coût moyen pondéré du capital avant impôt ; Ke : Le taux de rentabilité des fonds propres calculé selon le MEDAF ; E : Fonds propres ; D : Dettes ; Kd : Le coût d'endettement En conclusion, on peut obtenir la relation suivante : CCFt = ECFt + CFDt = ECFt - Ä Dt + It CCFt= FCFt + It (1.20) Les méthodes basées sur l'actualisation des free cash flows ne sont pas différentes dans leur nature des méthodes basées sur l'actualisation des dividendes ou des bénéfices. En effet, elles consistent de façon générale à actualiser l'ensemble des sommes qui peuvent être libérées pour être investies dans une autre activité. Il ne s'agit donc plus seulement d'un dividende, mais également d'une partie des amortissements que l'on ne peut réinvestir dans l'activité normale de l'entreprise. Nous avons vu dans cette partie que l'évaluation financière d'une société à partir de l'actualisation de ses flux futurs est une opération délicate qui ne saurait en aucun cas se réduire, à partir de quelques données financières simples, à l'utilisation d'une formule mathématique. Le défaut relatif à l'ensemble des méthodes actuarielles est la force des hypothèses de départ, un taux d'actualisation ou une durée différente pouvant par exemple modifier complètement le montant de l'évaluation finale. De plus, on considère souvent dans les méthodes actuarielles que les éléments de base utilisés dans les calculs sont constants dans le temps (taux de croissance des dividendes, bénéfices, ...), ce qui est bien entendu une aberration dans un contexte économique en constante évolution. Section 2 : La création de valeur: définition et outils de mesure Aujourd'hui, classer les entreprises selon la richesse créée pour l'actionnaire est une pratique qui se développe compte tenu de la place essentielle prise par les apporteurs des fonds propres. La création de valeur est devenu ainsi le critère essentiel du marché financier, même si ce concept a toujours existé dans l'esprit des dirigeants des entreprises. Ce fut une contrainte extérieure, à savoir la mondialisation et la libéralisation du marché financier, qui a donné plus d'importance au thème de création de la valeur. Il existe aujourd'hui de nombreux modèles ou méthodes de calcul de la création de valeur pour l'actionnaire. Un des plus cités par la presse financière au cours des dernières années est connu sous les vocables EVA (Economic Value Added) et MVA (Market Value Added). Ces vocables étant des marques déposées par le cabinet américain Stern et Stewart de nombreux cabinets de consultant et des entreprises ont développé sous des appellations différentes leur propre système de mesure de la création de valeur. Parmi les plus diffusés on citera ici les méthodes et indicateurs de création de valeur suivants : Total Shareholder Return (TSR) et Total Business Return (TBR) du cabinet Boston Consulting Group (BCG), le CFROI (Cash Flow Return on Investment) indicateur utilisé notamment par les cabinets Holt Value Associé et Braxton et Associés, les méthodes de calcul de la création de valeur actionnariale à partir de la valeur économique intrinsèque (cabinets Mckinsey et LEK consulting). * 17 Fisher I. (1930), op cit. * 18 Gordon M.J. et Shapiro E. (1956), op cit. * 19 « Les techniques de valorisation » (2004), http://www.netpme.fr/fusacq/488-les-techniques-de-valorisation.html * 20 Fernandez, P (2004), op cit. * 21 Fernandez, P (2004), op cit. |

|

(1.1)

(1.1) (1.2)

(1.2)

(1.3)

(1.3) (1.4)

(1.4) (1.5)

(1.5) (1.7)

(1.7)

(1.8)

(1.8) (1.9)

(1.9) (1.10)

(1.10) (1.11)

(1.11) (1.14)

(1.14) (1.15)

(1.15) (1.16)

(1.16) (1.17)

(1.17) (1.19)

(1.19)