Gouvernance et création de valeur( Télécharger le fichier original )par Fatma Ben Moussa Ecole Supérieure de Commerce de Tunis - mastère finance 2005 |

2-1 : Définition de la création de valeur pour l'actionnaireLa notion de « création de valeur pour les actionnaires » ou Shareholder Value Added (SVA) est soutenue par une grande majorité d'économistes. L'approche a été développée par Alfred Rappaport dans les années 1980. Elle peut être utilisé pour estimer la valeur créée pour les actionnaires ou utilisée comme une base pour formuler et évaluer des décisions stratégiques.22(*) A ce propos, Pablo Fernandez et Alvaro Villanueva (2004)23(*) ont énoncé qu'il y a création de valeur pour l'actionnaire quand le rendement des actionnaires excède le coût des capitaux propres (le rendement exigé des capitaux propres). Une firme détruit la valeur quand l'opposé se produit. Cette valeur se mesure comme la différence entre la richesse tenue par les actionnaires à la fin d'une année donnée et la richesse qu'ils ont tenu l'année antérieure. Le calcul de la création de la valeur des actionnaires se fait comme suit : Création de valeur des actionnaires = valeur marchande des capitaux propres x [rendement des actionnaires - WACC (Weighted Average Cost of Capital)]. Cette valeur se mesure comme la différence entre le résultat d'exploitation après impôts et le coût de financement de l'actif net. Elle rapproche ainsi le cash-flow du coût du capital investi pour le générer et valorise le différentiel dégagé, lequel traduit précisément la vraie richesse créée pour les actionnaires. En d'autres termes, si l'indicateur SVA est positif, il représente la création de valeur dégagée par l'entreprise après le paiement de son dû auprès de tous ses créanciers, banquiers et actionnaires. Dans le cas contraire, l'entreprise enregistre une baisse de valeur pour ses actionnaires.24(*) Alfred Rappaport, l'un des pères du renouveau de la « création de valeur pour les actionnaires », a eu en la matière une influence déterminante au début des années 90, en démontrant par l'observation des titres cotés le lien organique fort existant entre cette création de valeur et l'appréciation boursière. Selon Rappaport, la valeur de l'entreprise est scindée en une valeur préstratégique et la valeur de la stratégique envisagée. La valeur préstratégique est le fruit d'une capitalisation au coût du capital, du résultat d'exploitation après impôt actuel. La valeur de la stratégie est obtenue en retranchant la valeur préstratégique à la valeur totale. La valeur totale des actions est calculée par actualisation des cash-flows et d'une valeur résiduelle obtenue par capitalisation d'un cash flow stabilisé (Rappaport, 1986)25(*). Plus la valeur stratégique est forte, plus la stratégie envisagée est créatrice de valeur. Selon Alfred Rappaport, on voit que la notion de valeur occupe une place prépondérante dans les préoccupations des managers et des investisseurs. Les premiers essayent, à travers cette approche, de développer un climat de confiance avec les fournisseurs de fonds. Les derniers trouvent dans cette approche le gage qu'ils peuvent tirer du manager en contre partie de la participation au capital de l'entreprise. La création de valeur est une forme radicale et complète de la société cotée, réforme fondée sur de nouvelles façons d'envisager la rémunération des dirigeants, la direction, l'évaluation des stratégies et la distribution des ressources excédentaires aux actionnaires, devrait entraîner un rajeunissement de cette institution vitale. Au Etats Unis, selon l'AICPA (American Institue of Certified Public Accountants) 26(*), la valeur est créée quand la gestion produit des revenus supérieurs aux coûts économiques générés par ces revenus. Ces coûts proviennent de quatre sources: les salaires; matériel, matières premières, la dépréciation des actifs physiques; les impôts et taxes et le coût de capital. Cette valeur est créée aux seuls actionnaires de la firme parce qu'ils sont les vrais propriétaires de l'entreprise. Les actionnaires espèrent donc que la gestion produise la valeur au-dessus des coûts des ressources consommés, y compris le coût de capital. 2-2- : Les outils de mesure traditionnels de la création de valeur 2-2-1 : Le Profit Economique (PE) ou Residual Income (RI) Le profit économique, appelé aussi bénéfice résiduel, est calculé en soustrayant du résultat d'exploitation après impôt NOPAT (net operating profit after taxes), le coût total de l'utilisation des capitaux utilisés. Ce coût est déterminé en appliquant aux capitaux engagés le coût moyen pondéré du capital. Le bénéfice résiduel a été considéré depuis longtemps un outil de mesure de la performance, et il a été l'objet d'un débat académique étendu dans la littérature de la comptabilité de gestion durant les 1960 et 1970. Il n'a joué aucun rôle proéminent dans les recherches de la comptabilité financière jusqu'à l'étude de Ohlson (1989, 1995) qui a introduit à une nouvelle génération une ancienne idée selon laquelle la valeur économique d'une entité est égale à sa valeur comptable plus la valeur actuelle de tous les bénéfices résiduels futurs. L'évaluation basée sur le profit économique est devenu un trait familier des recherches récentes sur le rôle de la comptabilité dans l'évaluation des projets.27(*) Profit économique = Bénéfice résiduel = (ROIC- Kct) x CI (1.21) Avec : ROIC : le retour sur capital investi ; Kct : le coût moyen pondéré du capital ; CI : le capital investi Solomon (1965) a considéré que le residual income peut être utilisé comme une mesure interne de performance et selon Anthony (1973, 1982a, and 1982b) il peut être utilisé comme une mesure de performance externe.28(*)

Il s'agit d'un bon indicateur de performance mais il peut être manipulé. Le ROE est égale à la somme de la rentabilité économique et de l'effet de levier. L'analyse de la rentabilité des capitaux propres doit donc séparer nettement ces deux composantes. En effet, si le recours à l'endettement peut permettre d'obtenir une rentabilité des capitaux propres nettement supérieure à la rentabilité économique, il fait aussi peser un risque financier plus lourd sur les actionnaires, dont l'exigence de rentabilité croît d'autant. Sur le long terme, seule une rentabilité économique élevée peut donc permettre de créer de la valeur pour les actionnaires.

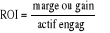

Le résultat après impôt traduit l'enrichissement ou l'appauvrissement de l'entreprise au cours de l'exercice considéré ; il relève donc d'un concept patrimonial et non de trésorerie. Il s'agit en fait de la part résiduelle du résultat d'exploitation revenant aux actionnaires après que les créanciers et l'Etat ont perçu leur part. Ce résultat net peut donc être distribué sous forme de dividendes, ou mis en réserves (et augmenter ainsi le montant des capitaux propres de l'entreprise). 2-2-4: Le Return On Investment (ROI) Le ROI, concept apparu en 1920, met en rapport une marge ou un gain avec un actif utilise pour l'obtenir. Il permet de ce fait, dans une hypothèse de régularité de rendement d'apprécier le temps requis pour récupérer le capital engagé. Avec le ROI dans l'esprit de beaucoup de dirigeants, une nouvelle approche appelée la création de la valeur de l'entreprise cherche à identifier et à donner la priorité aux projets ayant plus d'impact sur la création de valeur pour l'actionnaire. Le ROI est donc utilisé pour évaluer les performances des dirigeants et pour sélectionner les projets d'investissement. Ainsi, on acceptera un projet si son ROI est supérieur au coût du capital29(*). Brewer, Chandra et Hock (1999) ont discuté la supériorité de l'EVA par rapport au ROI. En effet, le ROI peut encourager les dirigeants à prendre des décisions dans leurs propres intérêts au lieu de travailler pour l'intérêt des actionnaires30(*). Avec le ROI on se focalise sur le court terme, c'est pourquoi, il a été progressivement rejeté et d'autres critères (agrégats et indicateurs synthétiques) ont été élaborés dans les années 1990 afin d'améliorer les mesures de la performance financière. Les outils de mesure comme le ROI, ROA et ROE présentent certaines limites : le ROE comme le ROA est un outil de mesure de la performance à court terme. D'où, on ne tient pas compte du risque. Le niveau du ROE ne peut pas être une information exacte pour les actionnaires si l'entreprise est entrain de créer de la valeur ou de la détruire.31(*)

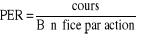

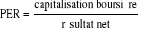

Le Price Earning Ratio relie la valeur de l'entreprise à son résultat. La plupart des analystes ont pris l'habitude d'évaluer une action à partir du bénéfice net par action (BPA) multiplié par le PER tel que, Mais en raisonnant non plus pour une action mais de manière globale, on a alors : Le PER (également appelé coefficient de capitalisation) permet de dégager une mesure de la cherté d'un titre. Un PER élevé est représentatif d'un titre cher ou sur-évalué (en terme de bénéfices) et inversement. Cet agrégat indique combien de fois la bourse accepte de payer le bénéfice. En d'autres termes, il permet de calculer et d'apprécier la valorisation d'une société en comparant le prix et la rentabilité. Le Price book ratio (PBR) mesure le nombre d'unités de compte de valeur actionnariale produites par unité de compte d'investissement. C'est un moyen d'apprécier la manière dont la direction a géré une unité d'argent actionnariale : soit en créant de la valeur (PBR>1), soit en en détruisant (PBR<1). La valeur de marché de ce capital sera d'autant plus élevée par rapport à son coût initial que la rentabilité prévue de l'entreprise dépassera son « k » et que les possibilités d'investissement aussi rentables seront nombreuses.

Le bénéfice par action traduit l'enrichissement théorique, d'un actionnaire détenant une action, au cours d'un exercice. Le bénéfice net est en effet la part revenant aux actionnaires de la richesse créée par l'entreprise pendant ce même exercice. Le bénéfice par action fait l'objet d'un calcul très précis, l'analyste corrigeant le résultat net part du groupe publié de l'impact des survaleurs et des opérations exceptionnelles. Trop souvent, le BPA est considéré comme le critère financier le plus important alors qu'il peut être manipulé par certains choix multiples, recours à l'endettement, une fusion, une acquisition. La progression du BPA n'est pas toujours synonyme de création de valeur, son recul de destruction de valeur.

2-3-1 : Les nouveaux agrégats 2-3-1-1 : L'Earning Before Interest Taxes, Depreciation and Amortization (EBITDA) L'évaluation de l'entreprise peut être obtenue sur la base d'un multiple de résultats, L'EBITDA est l'un de ces multiples. C'est un agrégat qui équivaut approximativement à l'excédent brut d'exploitation. Il s'agit de la mesure de la création de richesse avant toute charge calculée33(*). Au sein d'un même secteur, les analystes financiers utilisent de plus en plus le multiple d'EBITDA pour évaluer les entreprises afin de s'affranchir des différences de traitement comptable entre les différentes entreprises. C'est un agrégat simple à utiliser et s'adapte aux spécificités sectorielles, il est moins sensible aux options comptables et est donc moins délicat à manipuler que le PER. Il est censé refléter la véritable capacité bénéficiaire d'une activité, indépendamment des politiques d'investissement, de la fiscalité et des structures d'endettement. Toutefois ce critère est rejeté parce qu'il ne donne qu'une information partielle sur la profitabilité ou la rentabilité et n'apporte aucune information sur le niveau de risque associé à l'entreprise et en terme actionnariale, le levier offert par une optique du niveau de dette financière est totalement ignoré par une analyse fondée sur l'EBITDA.

L'EBIT équivaut au résultat opérationnel. Il est moins utilisé que l'EBITDA car il prend en compte les amortissements. L'EBE constitue le cash-flow d'exploitation avant charges financières et impôt sur le résultat. C'est la ressource fondamentale que l'entreprise tire régulièrement du cycle de son exploitation. Il exprime donc la capacité de celle-ci à engendrer des ressources de trésorerie et à ce titre, il sert de charnière entre les résultats de l'entreprise et le tableau de financement. 2-3-2 : Les nouveaux indicateurs synthétiques 2-3-2-1: Le Cash Flow Return On Investment (CFROI) Proposé par le Boston Consulting Group, Le CFROI correspond à la moyenne des taux de rentabilité interne des investissements actuels de l'entreprise. Le CFROI est le taux de du capital. Comme le CFROI rentabilité interne qui égalise l'actif économique de l'entreprise, pris en montant brut, c'est-à-dire avant dotations aux amortissements et réévalué du taux d' inflation, et la série des excédents bruts d'exploitation après impôt, calculée sur la durée de vie des actifs immobilisés en place. Cette dernière s'estime en divisant la valeur brute des immobilisations par la dotation aux amortissements de l'année. Le CFROI est alors comparé au coût moyen pondéré est supérieur au coût de capital, il y a création de valeur. Les changements dans le CFROI d'une année à l'autre peuvent être utilisés comme un indicateur de la performance annuelle de l'entreprise.34(*) Le CFROI tente de palier au caractère statique de l'indicateur ROI. Il s'agit du taux de rendement de tous les investissements réalisés par une entreprise. La création ou destruction de valeur est mesurée par la différence entre le CFROI et le coût moyen pondéré du capital (CMPC). L'estimation de la rente économique dégagée par l'entreprise s'obtient par la formule suivante : Rente économique dégagée = (CFROI - CMPC) x CE (1.29) L'objectif du CFROI est étudier la performance d'ensemble d'une entreprise en généralisant les techniques de choix d'investissement ou de financement de projets à un niveau global. L'indicateur CFROI considère donc l'entreprise comme un seul et grand investissement. La méthode du CFROI va alors se calquer sur le calcul du TRI (taux de rentabilité interne). Les éléments suivants vont donc intervenir dans le calcul du CFROI : - Un investissement initial pour chaque période : le total des capitaux employés ou les actifs économiques bruts. - Un flux de trésorerie d'exploitation Operating Cash Flows par période : OCF = Résultat d'Exploitation après impôts + amortissements + provisions d'exploitation BFRE.

Le TSR, développé par le Boston Consulting Group, est le taux de rendement interne obtenu par l'actionnaire grâce aux dividendes et à la plus réalisée lors de la revente de l'action. Il est en général exprimé par un pourcentage annuel. Un « bon » TSR serait un chiffre plus haut que celui des entreprises comparables. Selon Boston Consulting Group35(*) la mesure la plus claire de la création de valeur est le TSR. Le TSR mesure le changement dans la valeur de marché d'une entreprise, plus son rendement du dividende, sur une période donné de temps. On peut augmenter le TSR en améliorant la valeur fondamentale, celle ci représente la valeur actualisée des cash-flows futurs du projet, basée sur sa marge, sa productivité, sa croissance, et son coût de capital. On peut aussi améliorer le TSR en distribuant des dividendes aux actionnaires. * 22Danka Starovic, Stuart Cooper, Matt Davis (2004), «Maximising Shareholder Value Achieving clarity in decision-making» The Chartered Institute of Management Accountants www.google.com * 23 Pablo Fernandez et Alvaro Villanueva (2004) « shareholder value creation in Europe EUROSTOXX 50 » working paper. * 24 Olivier Giunti et Bruno Bousquié (2005) « Quels leviers pour la création de valeur » ww.lesechos.fr * 25 Rappaport, A [1988, 1998], «Creating Shareholder Value», New York, The Free Press. * 26 «Measuring and Managing Shareholder Value Creation» (Janvier 2005). http://www.aicpa.org/cefm/measuring.asp * 27 O''Hanlon, John et Peasnell, Ken (2004) «RESIDUAL INCOME AND VALUE-CREATION: THE MISSING LINK», Lancaster University Management School, working paper. http://www.lums.co.uk/publications/ * 28 Anne M. Anderson, Roger P. Bey, Samuel C. Weaver (2004) « Economic Value Added® Adjustments: Much to Do About Nothing? » www.google.com * 29 Bruce D. Culbert (2002), « Beyond ROI to Enterprise Value Creation»,http://www.line56.com/articles/?ArticleID=3781 * 30 Isabel Elsje Liebenberg (2004) « Determining economic value added for agricultural co-operatives in south Africa » www.google.fr * 31 Isabel Elsje Liebenberg (2004), op cit, op cit * 32 http://actiontiming.com/?act=90etsel * 33 Olsen E, Stelter D, Xhonneux P (2004), « building an integrated strategy for value creation » www.bcg.com * 34 «Measuring and Managing Shareholder Value Creation» (Janvier 2005). http://www.aicpa.org/cefm/measuring.asp * 35 Olsen E, Stelter D, Xhonneux P (2004), op cit. |

|

(1.22)

(1.22) (1.23)

(1.23) (1.24)

(1.24) (1.25)

(1.25) (1.26)

(1.26) (1.27)

(1.27)