Gouvernance et création de valeur( Télécharger le fichier original )par Fatma Ben Moussa Ecole Supérieure de Commerce de Tunis - mastère finance 2005 |

2-4 : Les mesures de la création de valeur issues de la théorie du portefeuilleDans un article de Patricia Charléty (2004)36(*), Charreaux a cité trois mesures usuelles, issues de la théorie du portefeuille et de ses prolongements, qui constituent des mesures de la valeur créée pour les actionnaires qui prennent également la forme d'indices. Quel que soit l'indice retenu, la mesure des rentabilités réalisées se fait à partir des cours boursiers ; ces mesures ne font intervenir aucune valeur comptable.

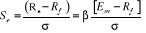

Il rapporte le différentiel entre le taux de rentabilité moyen R du titre de l'entreprise obtenu sur une période donnée et le taux de rentabilité sans risque Rf, ajusté par l'écart-type, représentatif du risque total. Ce faisant, on suppose que le portefeuille de l'investisseur n'est pas diversifié et comprend exclusivement des titres de l'entreprise considérée. Cet indice est mesuré par : Cet indice, tel quel, ne constitue pas une mesure directe de la valeur créée ; il permet uniquement une comparaison de la rémunération offerte par unité de risque. Il peut cependant permettre d'apprécier la valeur créée en étant confrontée au benchmark constitué par l'indice de Sharpe évalué à partir de la rentabilité d'équilibre. Selon le MEDAF, le taux de rentabilité d'équilibre est: Re = Rf + ß [Em - Rf] Avec : - Em la rentabilité anticipée pour le portefeuille de marché - ß le coefficient de risque systématique du titre L'indice de Sharpe à l'équilibre est tel que : Si l'indice calculé est supérieur à cette norme -- qui suppose un comportement de diversification --, l'entreprise a offert sur la période considérée une rentabilité, ajustée pour le risque total, supérieure à celle requise par les actionnaires.

L'indice de Treynor repose sur l'hypothèse que le détenteur des titres de l'entreprise détient par ailleurs un portefeuille bien diversifié. Le risque spécifique étant éliminé, seul le risque systématique, non éliminable par diversification, est retenu pour pondérer la rentabilité obtenue. À l'instar de l'indice de Sharpe, cet indice ne constitue pas non plus une mesure directe de la valeur créée. On ne peut appréhender cette dernière qu'en le comparant à un indice de référence fondé sur la rentabilité d'équilibre et égal à Te = Em - Rf. Si T est supérieur à Te, la rémunération offerte par l'entreprise, pondérée par le risque systématique, est plus élevée que la norme requise et il y a création de valeur.

L'indice Alpha de Jensen représente l'écart de taux de rentabilité entre la rentabilité obtenue et le taux requis évalué à partir du Medaf. á ?= R - Re (1.33) Un terme á positif signifie qu'il y a eu création de valeur, les capitaux ayant été rémunérés au dessus du taux d'équilibre. L'indice de Jensen permet d'appréhender directement la valeur créée sous forme d'un écart de taux. On suppose également que l'investisseur détient

également un portefeuille bien diversifié. Cependant, la logique

qui sous-tend cet indice s'écarte de celle de l'indice de Treynor dans

la mesure où on montre aisément que T - Te = 2-5 : L'EVA et la création de valeur Les auteurs (Stephens and Bartunek, 1997; Milunovich and Tsuei, 1996; Jackson, 1996; Tully, 1993; Chamberlain and Campbell, 1995; Mayfield, 1997; O'Bryne, 1996; Lleiman 1999; Biddle, Bowen, and Wallace, 1997 and 1999; Martin and Petty, 2000; and Feltman et al 2004) ont discuté les vertus de l'EVA et on essayé d'expliquer pourquoi l'EVA s'est imposée à la fois comme la définition la plus riche analytiquement et la plus représentative de la valeur. Les origines d'EVA peuvent être tracées depuis Hamilton (1777) et Marshall (1890). Selon ces auteurs les entreprises créent de la richesse lorsqu'elles gagnent plus que le coût de leur dette. Dès les années 1920 General Motors a appliqué ce concept et dans les années 1950 Général électrique l'a appliqué comme une mesure de performance dans leurs divisions décentralisées sous le nom de «residual income» (Stewart 1994). En 1991 Stewart a révisé le calcul de revenu résiduel à travers une série d'ajustements comptables pour aboutir à l'EVA. Depuis lors le débat à propos de l'efficacité d'EVA a été rigoureux mais inconcluant. La plupart des travaux sur l'EVA ont porté sur l'indicateur en tant que tel. Ramené à un simple élément de théorie financière, il est alors facile de montrer que l'EVA n'apporte rien de substantiel, il s'agit simplement de la remise au goût du jour de la notion ancienne de bénéfice résiduel (O'Hanlon et Peasnell, 1998). L'EVA vise à dénoncer l'incapacité du système d'information comptable standard à mettre en évidence les gains véritables des propriétaires de l'entreprise. Le Résultat Net Comptable, en particulier, ne donne à ce sujet qu'une indication extrêmement trompeuse. Une entreprise peut fort bien dégager des bénéfices en apparence substantiels et pourtant ne pas encore rémunérer correctement le capital apporté par ses actionnaires. L'EVA est aussi la mesure de la performance liée directement à la création de richesse de l'actionnaire dans le temps.37(*) * 36 Charléty, P., « La gestion institutionnelle : incitations données aux gérants et performances », Revue d'Economie Financière, N° 63, mars 2004, pp : 107-124. * 37 Anne M. Anderson, Roger P. Bey, Samuel C. Weaver., (2004), op cit. |

|

(1.30)

(1.30) (1.31)

(1.31) (1.32)

(1.32) . Autrement dit, l'indice

de Treynor pondère par le risque systématique la mesure de la

valeur créée que représente le á de Jensen.

. Autrement dit, l'indice

de Treynor pondère par le risque systématique la mesure de la

valeur créée que représente le á de Jensen.